nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

Las reformas a los sistemas de pensiones han provocado profundos debates y el surgimiento de diversas posturas acerca de su funcionamiento y su alcance en aspectos sociales, económicos, laborales y fiscales. En el caso de la competencia en la industria de las Administradoras de Fondos para el Retiro (Afores), las reformas han dado lugar a mercados que se caracterizan por elevadas barreras de entrada, donde los consumidores normalmente no reaccionan a las señales de precios como son las comisiones que se les cobran (Holzmann y Palmer, 2006). Estos factores, junto con una estructura de costos de la industria que se caracteriza por importantes economías de escala, crean poder de mercado, lo que, a su vez, lleva a las Afores a tratar a sus clientes como cautivos y a elegir precios superiores a los costos medios de producción.

Una de las problemáticas más relevantes en la economía mexicana es el deficiente estado de competencia y regulación. Diversos sectores están dominados por un escaso número de participantes y, en muchos casos, se caracterizan por un precio elevado de bienes o servicios (Aradillas, Palacios y Pérez, 2018). El caso del mercado de fondos para el retiro no podría ser la excepción.

En un mercado en donde las inversiones y las comisiones que cobran las Afores están reguladas su gasto comercial se convierte en una variable estratégica fundamental de competencia. Con base en datos de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar, 2019a), el gasto comercial constituye alrededor de 30% de los egresos totales de las Afores y llega a representar hasta 50% de la comisión cobrada a los trabajadores.

El análisis de la competencia en esta industria ha retomado relevancia debido a la sanción aplicada en mayo de 2017 por parte de la Comisión Federal de Competencia Económica (Cofece) a las Afores Profuturo GNP, Sura, XXI Banorte y Principal, así como a 11 personas físicas relacionadas con estas empresas por prácticas monopólicas absolutas en el mercado de pensiones. Con base en la resolución de la Cofece, estas administradoras celebraron acuerdos para limitar los traspasos de cuentas entre ellas, disminuyendo la competencia existente para ganarse la preferencia de los trabajadores.1

El objetivo de este trabajo es estimar el grado de competencia en el mercado de Afores para el periodo 2012 - 2018. La hipótesis es que este mercado presenta indicios de colusión. Para ello, se utiliza el enfoque no paramétrico de la Nueva Organización Industrial Empírica (NOIE) propuesto por Panzar y Rosse (1987), el cual permite distinguir conductas de las empresas o estructuras de mercado. La interpretación tradicional de los resultados indica que la industria podría haberse comportado como un cartel y ha alcanzado un equilibrio de largo plazo.

El trabajo está organizado de la siguiente manera. En la siguiente sección se realiza un análisis descriptivo del mercado de Afores. En la tercera, se describen los enfoques que se utilizan para identificar y medir el poder de mercado, mientras que la sección cuatro expone la metodología empírica y datos a considerar y la cinco presenta los resultados obtenidos de las estimaciones. Finalmente, en las conclusiones se presentan los puntos destacados del estudio y el uso que podría darse a los resultados.

2. El mercado de las afores en México

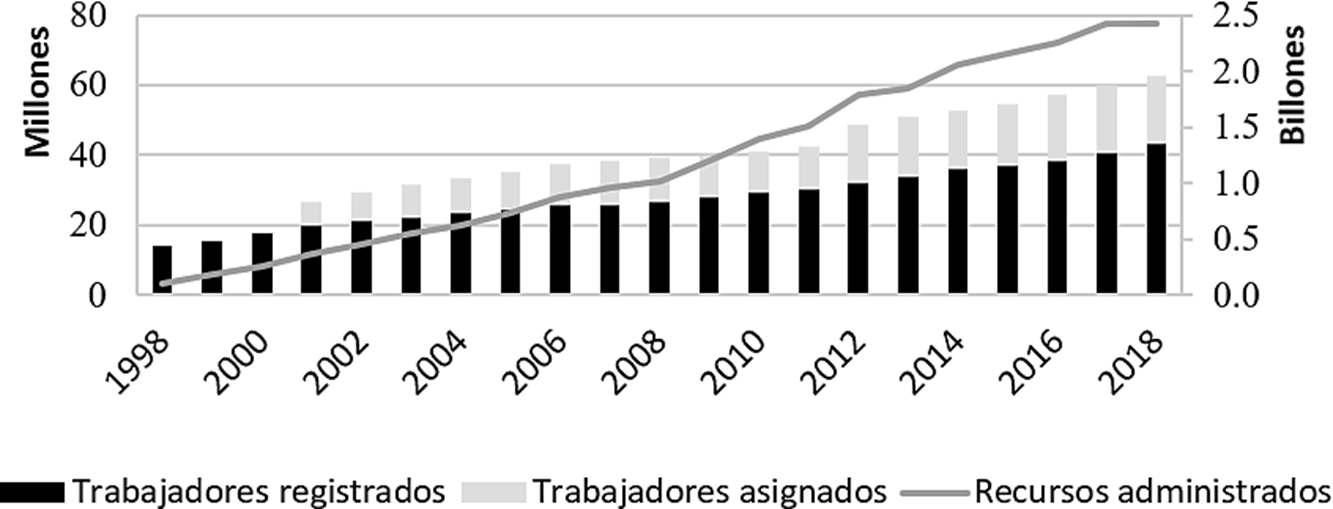

Como se observa en la Gráfica 1, la industria administra más de 60 millones de cuentas individuales, con un saldo cercano a los 2.5 billones de pesos. Sin embargo, también destaca el hecho de que alrededor de 30% de las cuentas pertenecen a trabajadores no registrados o que nunca han seleccionado Afore.2 Estos trabajadores pueden ser inactivos o con alta movilidad laboral.

Fuente: elaboración propia con datos de la Consar (2019a).

Gráfica 1 Cuentas y recursos administrados (eje derecho) (billones de pesos constantes, base 2010)

La regulación del Sistema de Ahorro para el Retiro (SAR) ha sido objeto de diversos cambios desde su surgimiento. García y Seira (2015) identifican más de 20 modificaciones regulatorias con el propósito de restringir o liberar el mercado de pensiones en México, lo que ha generado variabilidad en la concentración y en disputabilidad del mercado. En su trabajo reconocen y describen cuatro etapas en la industria (Cuadro 1).

Cuadro 1 Etapas en la industria de Afores

| Etapa | Descripción |

|---|---|

| 1. Lanzamiento de la industria y primera consolidación (1997-2002) |

|

| 2. Regulación basada en mecanismos de mercado (2002-2006) |

|

| 3. Cambio de modelo (2007-2011) |

|

| 4. Micro-regulación (2011 en adelante) |

|

Fuente: García y Seira (2015).

El número de competidores en esta industria ha sido dinámico. En 1997, cuando inicia dicha industria había 17 competidores, mientras que la Gráfica 2 muestra que los competidores han oscilado entre 10 y 21. Asimismo, en total han participado 31 Afores. Este dinamismo ha tenido, sin embargo, efectos moderados en la concentración del mercado. Los niveles de concentración de la industria, medido por el Índice de Herfindahl-Hirschman (HHI),4 no son particularmente alarmantes en términos de lo establecido por las prácticas internacionales y por la Cofece.5 En la historia de esta industria el HHI no ha sobrepasado los 1,600 puntos y los incrementos observados en 2002 y 2013 se deben a fusiones entre empresas competidoras.6

De acuerdo con información de diciembre de 2018, Coppel, XXI Banorte, Banamex y Sura concentran 71% del total de cuentas administradas, mientras que, en términos de recursos administrados, XXI Banorte, Banamex, Sura y Profuturo GNP poseen 70 por ciento. De esta manera, se puede inferir que Profuturo GNP administra pocas cuentas que tienen muchos recursos acumulados, lo cual es una situación opuesta a la de Coppel.

A partir de la evaluación de participación de mercado, resulta adecuado considerar a la industria de Afores como un oligopolio estrecho,7 el cual es consistentemente dominado por XXI Banorte y Banamex. Además, se podría argumentar que las Afores no intentan maximizar su participación de mercado con base en el número de afiliados, sino con base en los recursos administrados en las cuentas individuales. Cabe recordar que la regulación del mercado impide que las Afores tengan una participación de mercado superior a 20%, según el número de cuentas administradas.8

Las Afores cuentan con tres elementos para captar más clientes: las comisiones que cobran por administrar los recursos, los rendimientos que generan al invertir los recursos de los trabajadores y el esfuerzo que hacen a través de su división comercial. El régimen de comisiones ha evolucionado a lo largo del tiempo. Entre 1997 y 2008, las Afores podían cobrar comisiones por tres conceptos: flujo en la cuenta, saldo de la cuenta y rendimiento real obtenido. En 2008 se realizan las principales modificaciones en el cobro de comisiones, de manera que, desde entonces, solo están habilitadas a cobrar por el saldo que haya en la cuenta de los trabajadores.

Además, a partir de ese año las Afores someten a consideración de la Consar cada fin de año la comisión a cobrar para el siguiente año calendario y la Junta de Gobierno de esta comisión tiene la potestad para aprobarlas o rechazarlas.9 Dada la tendencia creciente de los recursos del SAR y que el esquema de comisiones permitidas se basa en los saldos administrados, se ha generado una dinámica de disminución progresiva de dicho cobro. Como se puede observar en la Gráfica 3, hay una tendencia clara en el mercado acerca de la disminución de la comisión implícita10 que ha pasado de más de 10% en 1998 a poco menos de 1% para el año 2018.

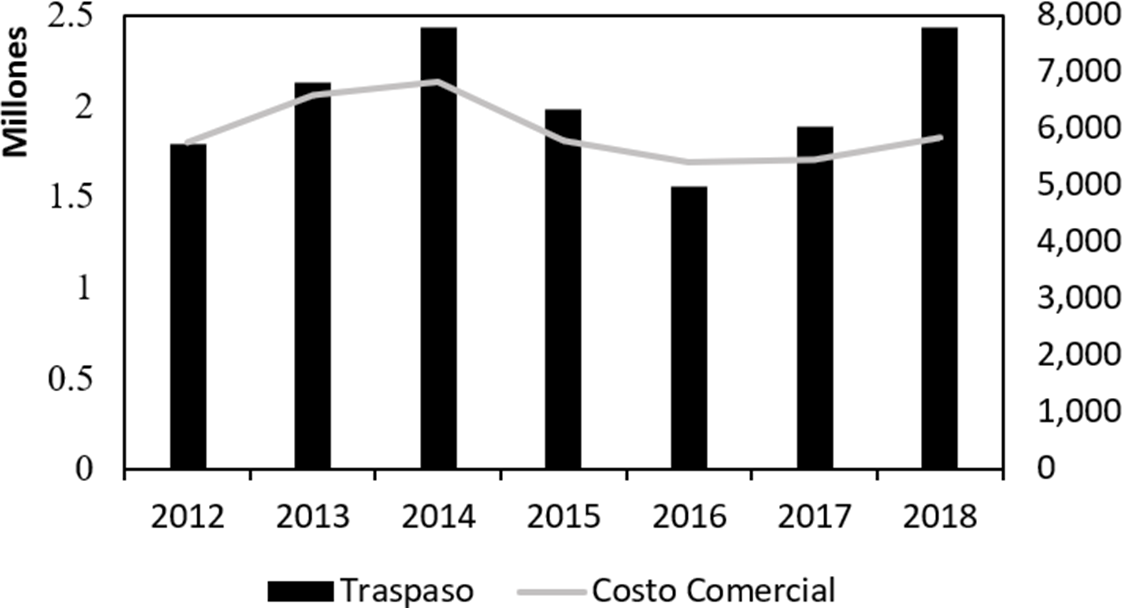

Existe cierta presión competitiva entre Afores para atraer nuevos clientes, pero esta se ha reflejado, en buena parte, en las estrategias comerciales por medio de agentes promotores y publicidad. Según Hastings, Hortaçsu y Syverson (2013) un determinante efectivo de la participación de mercado de una Afore es el número de promotores, ya que los consumidores responden poco a comisiones y menos aun cuando están más expuestos a los agentes promotores. Dentro de la estructura de costos de las Afores se destaca el papel relevante que juega el costo comercial, que incluye el gasto en promoción y publicidad. Las empresas en esta industria compiten por participación de mercado, principalmente por la vía de agentes promotores y gasto en publicidad, lo que está directamente relacionado con el número de traspasos de afiliados entre Afores, como se observa en la Gráfica 4.

Fuente: elaboración propia con datos de la Consar (2019a).

Gráfica 4 Número de traspasos y monto de costo comercial (en millones de pesos constantes, base 2010)

Resulta relevante indicar que la situación respecto de la estructura de costos en la industria de las Afores favorece poco a la competencia, especialmente a la entrada de nuevas empresas. En los inicios de la industria era posible ganar rápidamente un número muy elevado de afiliados y se operaba con economías de escala. En la actualidad los clientes de las Afores se limitan a los trabajadores que se incorporan al mercado laboral formal o bien a traspasos de trabajadores que tienen sus cuentas en otras Afores, por lo que las masas de trabajadores que eligen Afore han disminuido sustancialmente. Así, una empresa que quiera entrar a competir en este mercado tendría que participar con una escala de operaciones reducida, lo que le impediría aprovechar el patrón decreciente de los costos promedio.

3. Enfoques para identificar y medir el poder de mercado

En el campo de la organización industrial existen dos enfoques principales para la estimación del poder mercado en una industria (Church y Ware, 2000): el paradigma estructura-conducta-desempeño (ECD) y la nueva organización industrial empírica (NOIE).

El enfoque ECD plantea que existe una relación estable y causal entre la estructura de una industria, la conducta de una empresa y el desempeño del mercado. El ejercicio típico de ECD consiste en especificar una medida del desempeño del mercado y un conjunto de variables estructurales observables que se cree explican las diferencias en el desempeño de las empresas que participan en el mercado. El trabajo seminal sobre el enfoque ECD corresponde a Bain (1951), aunque se ha tenido que transformar para adaptarse a las críticas recibidas; en la actualidad, el enfoque ECD trata de explicar la relación entre rentabilidad y concentración (Arteaga y Ponce de León, 2018). Por su parte, en la NOIE la conducta de las empresas se basa en modelos teóricos, por lo que se pueden probar diferentes hipótesis del poder de mercado que ejercen las empresas o de la estructura que prevalece en la industria. Para ello, se utiliza el hecho de que los tomadores de precios y las empresas con poder de mercado reaccionan de manera diferente a los cambios exógenos de la demanda o de los costos.

La NOIE cuenta con dos enfoques: el paramétrico y el no paramétrico. Las referencias principales para el enfoque paramétrico son Bresnahan (1982) y Lau (1982). Bajo este enfoque se estima, simultáneamente, la elasticidad de la demanda, los costos marginales y la conducta de la empresa, para identificar qué tanto poder de mercado se ejerce en la industria. Por su parte, la referencia principal del enfoque no paramétrico es Panzar y Rosse (1987), quienes desarrollan un indicador que se calcula a partir de la forma reducida de los ingresos y utilizan estática comparativa para asociar valores del indicador con grados de competencia (o la estructura) en una industria.

De acuerdo con Bikker, Shaffer y Spierdijk (2012), el enfoque no paramétrico de la NOIE es más utilizado en la literatura empírica que el paramétrico, sobre todo del sector financiero. Entre las razones mencionadas, se refieren la facilidad del método econométrico y de los requerimientos de información De esta manera, el presente trabajo utiliza el enfoque propuesto por Panzar y Rosse (1987) para determinar el grado de competencia en la industria de las Afores. Dicho enfoque argumenta que las estrategias de precios de las empresas responden de manera diferenciada a cambios generalizados en los precios de los factores, en función de qué tanta competencia haya en la industria.

De acuerdo con Bikker y Haaf (2002), para desarrollar el enfoque no paramétrico, se parte de una empresa i que maximiza sus beneficios en el punto en el cual el ingreso marginal es igual al costo marginal:

donde MRi y MCi se refieren al ingreso marginal y al costo marginal de la empresa i, respectivamente, qi indica la cantidad de la empresa i, n es el número de empresas en la industria, yi es un vector de variables exógenas que afectan la función de ingresos de la empresa i, wi es un vector de precio de los factores empleados por la empresa i, zi es un vector de variables exógenas que determinan la función de costos de la empresa i. A nivel mercado, la condición de equilibrio se mantiene:

Las variables señaladas con asterisco (*) indican los valores de equilibrio. A partir de esta condición, se obtiene la forma reducida del ingreso para la empresa representativa:

Esta ecuación es una forma reducida porque los ingresos de la empresa solo son función (en equilibrio) de variables exógenas.

El grado de competencia en la industria se mide a través de variación del ingreso total de equilibrio obtenido por cada empresa i debido a cambios en los precios de los factores. La intuición económica es que, en condiciones de competencia perfecta a largo plazo, un aumento generalizado en los precios de los factores genera un aumento en el costo marginal de producción que se traslada a los consumidores, de manera que, los ingresos totales de la empresa, se incrementan en la misma magnitud que los costos de producción. En cambio, si el mercado es monopólico, el aumento en los precios de los insumos hará que los ingresos totales disminuyan, dado que el monopolio opera en la parte elástica de la curva de demanda.11 Empíricamente, el enfoque de Panzar y Rosse (1987) consiste en estimar el estadístico H:

donde γRj es la elasticidad de los ingresos en su forma reducida con respecto al precio del factor j. De esta manera, la suma de esas elasticidades, el estadístico H, permite una evaluación cuantitativa del grado de competencia o la estructura que prevalece en un mercado, como se presenta en el Cuadro 2. Se observa que este estadístico puede tomar valores que van desde números negativos hasta el uno; además, un mayor valor del estadístico H se asocia con un mayor grado de competencia.

Cuadro 2 Valor de estadístico H y grado de competencia

| Conducta competitiva | Estadístico H |

|---|---|

| Monopolio o cartel | H < 0 |

| Competencia monopolística | 0 ≤ H < 1 |

| Competencia perfecta de largo plazo | H = 1 |

Fuente: elaboración propia.

Panzar y Rosse (1987) demuestran que la interacción estratégica entre un número fijo de empresas podría derivar en valores positivos del estadístico H. En caso contrario, si una industria está muy concentrada y tiene altas limitaciones para la entrada de nuevos competidores, podría generar una situación de colusión de oligopolio o cartel similar al modelo de monopolio, por lo que el estadístico H sería negativo.

Tomando en cuenta la descripción realizada por Bikker y Haaf (2002), el análisis de competencia monopolística y competencia perfecta de largo plazo se basa en las propiedades de estática comparativa del equilibrio del modelo de Chamberlain. Este modelo presenta interdependencia entre las ecuaciones de ingreso de las empresas con base en la hipótesis de que, en equilibrio, la libre entrada y salida de empresas resulta en beneficios económicos cero. Bajo el supuesto de equilibrio de largo plazo, se prueba que, en un ambiente de competencia monopolística, el estadístico H se ubica entre cero y uno.

La situación de competencia monopolística resulta ser más factible cuando existe una interacción entre empresas y una diferenciación de producto. El caso extremo del modelo competencia monopolística es cuando se dan las condiciones de competencia perfecta, es decir, los productos de las empresas son sustitutos perfectos y la elasticidad de la demanda es perfectamente elástica. En este caso, el estadístico H es igual a uno, por lo cual, un incremento en los precios de los factores aumenta los costos marginales y costos medios en la misma proporción y, estos, se trasladan íntegramente al precio del producto.

La asociación tradicional de los valores del estadístico H con el grado de competencia sintetizada en el cuadro dos presenta algunas limitaciones. Por ejemplo, Bikker, Shaffer y Spierdijk (2012) sostienen que incluso industrias competitivas pueden exhibir un estadístico H negativo si el mercado está en desequilibrio estructural en el corto plazo. De manera similar, Gunji y Yuan (2017) asocian un valor negativo a una situación de competencia monopolística en donde las empresas presentan rendimientos crecientes a escala. Por su parte, Shaffer y Spierdijk (2015) muestran que el estadístico H es positivo en situaciones en donde la competencia no es intensa, como ocurre en algunas situaciones donde solo hay dos empresas. Esto complementa lo manifestado por Panzar y Rosse (1987) con respecto a que el signo del estadístico H es ambiguo para una amplia variedad de modelos de oligopolio de variaciones conjeturales debido a que el equilibrio podría localizarse en la parte elástica o inelástica de la función de demanda.

Resulta relevante comentar que, para poder utilizar la prueba del estadístico H en cuestiones empíricas, es necesaria la condición de equilibrio de largo plazo. Algunos de los estudios empíricos que han utilizado este enfoque, además, evalúan dicha condición haciendo una simple modificación de la ecuación al sustituir la variable dependiente de ingresos por la razón de ganancias a activos (ROA). El argumento para realizar esta prueba es que las fuerzas del mercado deberían igualar el ROA entre las empresas, de modo que el nivel de ROA sea independiente de los precios de los insumos (Shaffer, 1982). Por lo tanto, si la suma de las elasticidades de los precios de los factores con respecto al ROA no es estadísticamente diferente de cero no se puede rechazar la existencia de equilibrio de largo plazo.12

Un buen número de los trabajos que han estimado el estadístico H lo ha aplicado para el sistema financiero, particularmente el sector bancario. Por ejemplo, Nathan y Neave (1989) lo aplican al sistema bancario canadiense, mientras que Bikker y Haaf (2002) a 23 países de la Organización para la Cooperación y Desarrollo Económicos (OCDE). Por su parte, Shaffer (2004) lleva a cabo la estimación para bancos estadounidenses, en tanto que Gutiérrez de Rozas (2007) mide el grado de competencia en el sistema bancario español. Para México, Maudos y Solís (2011) aplican esta metodología al sistema bancario en el período de 1993 a 2005 y encuentran que se caracteriza por tener una estructura de competencia monopolística; sin embargo, Negrín, Ocampo, y Struck (2010) encuentran que la competencia difiere dependiendo del tipo de crédito analizado: en el caso del crédito al consumo, el estadístico H es negativo, mientras que para el crédito comercial es positivo. Las pruebas estadísticas implican indicios de colusión en el segmento del crédito al consumo, en tanto que en el crédito comercial prevalece la competencia monopolística. Para el caso de los sistemas de ahorro para el retiro, Sepúlveda (2012) aplica esta metodología al caso chileno mostrando evidencia de la formación de un cartel en el periodo analizado. Por su parte, Maldonado (2014) estima el estadístico H para las administradoras de fondos de pensiones obligatorias en Colombia y sus resultados sugieren la presencia de competencia monopolística.

Cabe mencionar que aplicar la metodología propuesta por Panzar y Rosse (1987) al sistema del ahorro para el retiro en nuestro país es adecuado, ya que, como lo señala Gutiérrez de Rozas (2007), un supuesto crucial de la metodología es que aplica a industrias en donde las empresas comercializan solo un producto y, en el caso de las Afores, estas son empresas autorizadas únicamente para administrar los ahorros destinados para el retiro de los trabajadores. De igual manera, debido a que la Cofece ha detectado recientemente prácticas colusivas entre algunas Afores, la estimación del estadístico H se podría considerar una herramienta de apoyo para ver si estas tienen impacto en el grado de competencia de la industria.

4. Metodología empírica y datos

Dado que el objetivo de esta investigación es estimar el grado de competencia entre las Afores aplicando el enfoque de Panzar y Rosse (1987), la forma reducida de la función de ingresos de cada empresa se expresa de la siguiente manera:

donde Rit representa los ingresos por comisiones de la Afore i en el periodo t, Wjit es el precio del factor j en el periodo t y se incluyen trabajo (j = 1), capital (j = 2) y financiero (j = 3). Se agregan como variables de control el logaritmo del costo comercial de la Afore i en el periodo t (lnComit)13, el índice de Rendimiento Neto ponderado por Siefore de la Afore i en el periodo t (IRNit) y el Indicador Global de la Actividad Económica del periodo t (IGAEt). εit es el término del error.

Con base en los trabajos de Goddard y Wilson (2009), Olivero, Li y Jeon (2011) y Sepúlveda (2012), el precio del trabajo se aproxima por medio de la razón costo de personal a total de activos de la hoja de balance; el precio de capital se obtiene al sumarle a los costos operativos (excepto costo de personal, comercial y financiero) los gastos administrativos y dividirlos entre el total de activos de la hoja de balance. Por su parte, el precio del factor financiero es la razón costo financiero a total de recursos administrados. En el Cuadro 3, se muestran los conceptos de los rubros relacionados con cada factor con base en la guía contabilizadora vigente aplicable a las Afores.

Cuadro 3 Factor según concepto en la guía contabilizadora de las Afore

| Factor | Concepto |

|---|---|

| Trabajo14 | Costos directos de operación del personal operativo y servicio a trabajadores |

| Capital | Costos regulatorios más gastos generales de administración |

| Financiero | Costos directos de operación por procesos de inversión y administración de riesgos |

Fuente: elaboración propia.

Nota: el informe sobre procedimientos convenidos del contador público independiente (Mancera, 2012) presenta la guía contabilizadora que detalla los rubros incluidos en cada factor.

Se dispone de información estadística publicada en la página electrónica de la Consar para el periodo de 2012 a 2018.15 De manera complementaria, se obtiene el IGAE del Instituto Nacional de Estadística y Geografía (INEGI). La información se contempla para las 13 Afores que operan durante el periodo seleccionado: Afirme Bajío, Azteca, Banamex, Bancomer, Coppel, Inbursa, Invercap, Metlife, PensionISSSTE, Principal, Profuturo GNP, SURA, XXI Banorte,16 de manera que se construye un panel no balanceado.

El procedimiento estándar para la estimación del estadístico H implica la aplicación de la regresión de efectos fijos a los datos de panel para empresas individuales (Goddard y Wilson, 2009). Esto implica que el intercepto de la Ecuación (5), α0, se sustituye por un intercepto para cada Afore. De esta manera, en primer lugar, se aplica una estimación de efectos fijos de la Ecuación (6) utilizando datos de panel para cada Afore:

Así, el estadístico H viene dado por la suma de las elasticidades con respecto al precio de los factores, como se establece en la Ecuación (7).

Cabe mencionar que la correcta medición del estadístico H se basa en el supuesto de que el mercado está en equilibrio de largo plazo en cada punto en el tiempo. Para ello, las tasas de retorno no deben estar estadísticamente correlacionadas con los precios de los factores. Empíricamente, esta condición se evalúa al reemplazar como variable dependiente a los ingresos por el ROA en la Ecuación (6) y que la suma de los coeficientes de los precios de los factores (estadístico E) no sea diferente de cero.

Es relevante indicar que Goddard y Wilson (2009) muestran que, si el ajuste hacia el equilibrio es parcial en lugar de instantáneo, las técnicas estáticas para panel podrían conducir a inferencias equivocadas del grado de competencia. En ese escenario, sería necesario utilizar técnicas dinámicas para panel, ya que se debería incluir un rezago de la variable dependiente en el lado derecho de la Ecuación (6).

La periodicidad de los datos es anual, lo que restringe el número de observaciones; sin embargo, los datos anuales presentan una mayor estabilidad y confiabilidad por cuestiones inherentes a la contabilidad de las Afores en comparación con una periodicidad menor.17

5. Resultados

El conjunto final de datos consta de un panel no balanceado con 79 observaciones considerando las 13 Afores en 7 años. Todos los datos están expresados en precios constantes de 2010 para ajustar por inflación. Si bien el número de observaciones es limitado, el periodo analizado presenta cierta estabilidad en la industria de acuerdo con su estructura, conducta y desempeño, por lo que es posible obtener una adecuada medición del grado de competencia. En el Cuadro 4, se muestran las estadísticas descriptivas de estos datos y se observa que, a pesar de que la desviación estándar es menor que el valor medio de las variables, cada variable específica de las Afores tiene una gran dispersión.

Cuadro 4 Estadísticas descriptivas

| Variable | Observaciones | Media | Desviación estándar | Mínimo | Máximo |

|---|---|---|---|---|---|

| Ingresos | 79 | 2,005.037 | 1,435.630 | 70.968 | 5,279.495 |

| W1 | 79 | 0.04805 | 0.02518 | 0.01341 | 0.10014 |

| W2 | 79 | 0.14856 | 0.08783 | 0.03143 | 0.52762 |

| W3 | 79 | 0.00043 | 0.00027 | 0.00008 | 0.00126 |

| Com | 79 | 528.075 | 356.618 | 0.078 | 1,433.861 |

| IRN | 79 | 0.08028 | 0.02099 | 0.04495 | 0.12632 |

| IGAE | 7 | 108.637 | 5.470 | 100.532 | 114.853 |

Fuente: elaboración propia con datos de la Consar (2019a) y de INEGI.

Debido al limitado número de observaciones, se opta por emplear técnicas estáticas de panel. La estimación de la Ecuación (6) presenta problemas de heteroscedasticidad y autocorrelación.18 Así, el Cuadro 5 presenta los resultados de estimar esta ecuación utilizando efectos fijos para cada Afore.19 La estimación presentada en este cuadro corrige los problemas encontrados por medio de los errores estándar corregidos para panel (PCSE).20

Cuadro 5 Estimación del ingreso con efectos fijos corrigiendo con PCSE

| Versión 1 | Versión 2 | Versión 3 | Versión 4 | |

|---|---|---|---|---|

| lnW1it | -0.00881 | -0.02761 | -0.05178 | -0.07607 |

| (0.08212) | (0.08505) | (0.08978) | (0.09513) | |

| lnW2it | -0.12273* | -0.10169 | -0.09102 | -0.06624 |

| (0.07314) | (0.07709) | (0.07757) | (0.08303) | |

| lnW3it | -0.30580*** | -0.32456*** | -0.32998*** | -0.35175*** |

| (0.06766) | (0.06945) | (0.06817) | (0.07059) | |

| lnComit | 0.20852*** | 0.19782*** | 0.20972*** | 0.19882*** |

| (0.04740) | (0.04724) | (0.04693) | (0.04670) | |

| IRNit | 2.30895** | 3.19737*** | 2.40680** | 3.33657*** |

| (1.17580) | (1.19279) | (1.15532) | (1.16537) | |

| IGAEt | 0.02173*** | 0.00970 | 0.02127*** | 0.00888 |

| (0.00461) | (0.00983) | (0.00457) | (0.00988) | |

| t | 0.04177 | 0.04307 | ||

| (0.02777) | (0.02770) | |||

| lnW1 cit | 0.07276 | 0.06367 | ||

| (0.17052) | (0.16676) | |||

| lnW2cit | -0.08918 | -0.08572 | ||

| (0.07338) | (0.07313) | |||

| lnW3cit | 0.00051 | 0.00406 | ||

| (0.06196) | (0.05914) | |||

| Constante | 0.07115 | 1.03626 | -0.12785 | 0.83818 |

| (0.84295) | (1.04026) | (0.84745) | (1.02912) | |

| Wald | 17,142.71*** | 43,221.82*** | 18,676.48*** | 38,545.56*** |

| valor p | 0.000 | 0.000 | 0.000 | 0.000 |

| R2 | 0.986 | 0.987 | 0.987 | 0.989 |

Fuente: elaboración propia.

Notas: Error estándar corregido para panel entre paréntesis. Las diferentes versiones se corrigen por presencia de heteroscedasticidad y autocorrelación.

* significativo a 10%, ** significativo a 5%, *** significativo a 1%.

El Cuadro 5 ofrece versiones alternativas de la estimación de la Ecuación (6), en las que se añaden variables explicativas para evaluar el efecto que pudieran tener sobre los ingresos y, en su caso, sobre el grado de competencia en la industria. La versión dos incluye una variable de tiempo para capturar la tendencia creciente que tienen los ingresos. En la versión tres, se añaden variables de interacción del precio de cada uno de los factores con variables dicotómicas de las Afores multadas a raíz de la colusión expuesta por la Cofece en el periodo de 2012 a 2014 para visualizar el posible efecto sobre el estadístico H estimado. La versión cuatro contempla tanto la tendencia como las variables que captan el periodo de colusión. Las estimaciones de estas tres versiones adicionales también se corrigen por la presencia de heteroscedasticidad y de autocorrelación.

De acuerdo con los resultados obtenidos, aunque los tres coeficientes de los precios de los factores tienen valores negativos, solo el precio del factor financiero es estadísticamente diferente de cero. En el caso de las variables de control, tanto el gasto comercial como el IRN influyen positivamente sobre los ingresos de las Afores, de manera que el esfuerzo que hacen para captar más clientes a través de su división comercial o por generar un mayor rendimiento neto (por mejores inversiones o menores comisiones) se refleja en mayores ingresos. Por su parte, la actividad económica del país tiene un impacto positivo sobre los ingresos de las Afores cuando la estimación no incluye la tendencia.

El objetivo principal del trabajo es el cálculo del estadístico H presentado en la Ecuación (4). Debido a que para las estimaciones se consideran el logaritmo natural de los ingresos y de los precios de los factores, H se calcula sumando los coeficientes asociados a los precios de los factores. El Cuadro 6 presenta los valores calculados de este estadístico para las diferentes versiones estimadas. Se observa de manera robusta que el valor es negativo y estadísticamente diferente de cero, por lo que las Afores podrían estar comportándose como un oligopolio coludido21.

Cuadro 6 Estimación del grado de competencia

| Versión 1 | Versión 2 | Versión 3 | Versión 4 | |

|---|---|---|---|---|

| Estadístico H | -0.437*** | -0.454*** | -0.473*** | -0.494*** |

| χ2calculada | 50.38 | 51.91 | 51.03 | 51.84 |

| valor p | 0.000 | 0.000 | 0.000 | 0.000 |

|

Estadístico H

periodo colusivo |

-0.489*** | -0.512*** | ||

| χ2calculada | 29.16 | 30.54 | ||

| valor p | 0.000 | 0.000 |

Fuente: elaboración propia.

Nota: * significativo a 10%, ** significativo a 5%, *** significativo a 1%.

Las versiones que no distinguen el periodo en el que la Cofece detectó prácticas monopólicas absolutas (versiones uno y dos) generan un estadístico H que se ubica entre - 0.454 y - 0.437. Por su parte, en las versiones en donde se distingue el periodo detectado por Cofece, resulta relevante observar que, aunque el valor calculado del estadístico H es más negativo en el periodo identificado por Cofece que en el resto de la muestra, estadísticamente no se puede rechazar la hipótesis de que el estadístico H sea igual en ambos periodos. Este hallazgo implica que las prácticas monopólicas detectadas no redujeron el grado de competencia medido por medio de este estadístico.

Como se menciona en la sección tres, es necesaria la condición de equilibrio de largo plazo para que el cálculo del estadístico H sea válido. Para probar si esta condición prevalece, se calcula se calcula el estadístico E por medio de la Ecuación (8) 22. La condición de equilibrio de largo plazo se cumple si no se puede rechazar la hipótesis de que E es igual a cero.

El Cuadro 7 muestra las pruebas de la condición de equilibrio de largo plazo para las cuatro versiones consideradas en este trabajo. En ningún caso se puede rechazar la hipótesis de que la condición de largo plazo se esté cumpliendo (estadístico E sea cero). De esta manera, se puede afirmar que las prácticas monopólicas detectadas por la Cofece no condujeron a un equilibrio diferente. Este hallazgo también es importante desde el punto de vista empírico pues implica que el uso de técnicas estáticas de panel es adecuado ya que la industria de las Afores está en equilibrio a largo plazo, en cada punto del periodo analizado.

Cuadro 7 Estimación de la condición de equilibrio de largo plazo

| Versión 1 | Versión 2 | Versión 3 | Versión 4 | |

|---|---|---|---|---|

| Estadístico E | 0.036 | 0.029 | -0.031 | -0.055 |

| χ2calculada | 0.07 | 0.05 | 0.04 | 0.14 |

| valor p | 0.791 | 0.829 | 0.839 | 0.710 |

|

Estadístico E

periodo colusivo |

-0.155 | -0.176 | ||

| χ2calculada | 0.68 | 0.87 | ||

| valor p | 0.411 | 0.352 |

Fuente: elaboración propia.

Notas: Las versiones 1 y 3 de las estimaciones que permiten calcular el estadístico E se corrigen por la presencia de heteroscedasticidad por medio del método PCSE. Las otras dos versiones se corrigen por la presencia de heteroscedasticidad y autocorrelación.

* significativo a 10%, ** significativo a 5%, *** significativo a 1%.

6. Conclusiones

La dinámica de competencia en el mercado de las Afores ha sido muy diversa debido a las medidas regulatorias implementadas por la Consar en las distintas etapas por la que ha pasado esta industria a lo largo de más de 20 años. Una característica de su etapa más reciente es que los cambios realizados hacen más difícil la entrada de nuevas empresas, por ejemplo, una nueva Afore no tiene un historial de rendimientos y, por consiguiente, carece de elementos para adjudicarse los trabajadores no registrados. Esto ha causado que la estructura del mercado permanezca estable con un número reducido de Afores y constituya un oligopolio estrecho con posibilidades de colusión (Shepherd y Shepherd, 2003).

Hay tres tipos de clientes por los que compiten las Afores, los trabajadores que eligen por primera ocasión, los trabajadores que pueden cambiar de administradora y aquellos que no eligen y son asignados con la Consar. Los elementos con los que cuenta cada empresa para atender más clientes son las comisiones que cobran por administrar los recursos, los rendimientos que generan al invertir los recursos de los trabajadores y el esfuerzo que hacen a través de su división comercial. A través de los años hay una tendencia decreciente en la comisión que cobran las Afores, aunque es posible que esto responda más a cuestiones regulatorias que a presiones competitivas. Por su parte, la limitada capacidad legal para invertir en instrumentos asociados con más riesgo reduce la competencia vía rendimientos. De esta manera, parecería que el elemento estratégico de competencia se asocia con los costos comerciales.

El enfoque de Panzar y Rosse (1987) es útil para determinar el grado de competencia o la estructura que prevalece en un mercado. Para el caso de la industria de las Afores, el estadístico H que se estima tiene un valor negativo y estadísticamente significativo, por lo que su estructura de mercado presenta indicios de ser un cartel. Sin embargo, se observa que el grado de competencia no es menor durante el subperiodo en el que la Cofece detecta prácticas monopólicas absolutas por parte de cuatro Afores. Por otro lado, la verificación de la condición de equilibrio de largo plazo en esta investigación, además de validar el estadístico H, permite justificar el uso de técnicas estáticas de panel en el periodo en donde hay estabilidad tanto en el número de empresas como en su rentabilidad.

Aunque por sí solo el valor negativo del estadístico H no permite concluir la colusión en una industria, sí es un elemento adicional que podrían utilizar las autoridades de competencia económica para poder argumentar un ambiente anti competitivo.