nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

1. Introducción

El nuevo gobierno federal, encabezado por el Lic. Andrés Manuel López Obrador, publicó la Ley de Ingresos de la Federación para el ejercicio fiscal de 2019 el día 21 de diciembre de 2018 (DOF, 2018). Según consta en los Criterios generales de política económica, documento que integra el paquete económico 2019, se propuso implementar un paquete de estímulos fiscales y laborales focalizados en los 38 municipios de la franja fronteriza norte, más en los 5 del estado de Baja California -los 43 municipios serán denominados región fronteriza norte (RFN) de aquí en adelante.

El paquete económico considera la tesis que el trato diferencial en la RFN tiene como fin incrementar su competitividad, atraer inversión para generar más empleos, fomentar el consumo de sus habitantes, incrementar el comercio nacional y contener los flujos migratorios. Es decir, asume que su estructura económica interna y su ubicación geográfica constituyen una oportunidad para alcanzar ciertos objetivos nacionales.

El paquete económico para la RFN incluye la reducción del impuesto al valor agregado (IVA) de 50% para empresas registradas para facturación en la RFN; una disminución de 33% del impuesto sobre la renta (ISR) y un aumento de 100 % del salario mínimo fronterizo para dejarlo en $ 176.72 pesos diarios. También contiene ajustes a los precios de las gasolinas para equipararlo con la zona sur de Estados Unidos. Además, propone atender las carencias en los servicios urbanos básicos, el equipamiento de los espacios públicos.

El costo del estímulo fiscal de la RFN estimado por la Secretaría de Hacienda y Crédito Público (SHCP, 2018) es, aproximadamente, de $41, 000 millones de pesos anuales, lo que es un reto importante para la sostenibilidad del sistema fiscal mexicano. Por esta razón, se propone que la SHCP realice un monitoreo de manera permanente para tomar acciones en caso de identificar afectaciones en la actividad económica y/o la recaudación fiscal.

El paquete de estímulos para la RFN parte de la hipótesis de que el Estado debe actuar sobre la demanda interna con política fiscal. Después, la idea es que la rebaja fiscal ayudará a bajar el nivel general de precios, lo que producirá un efecto expansivo multiplicador vía el aumento del gasto, que provocará un alza en la producción e ingreso que, a su vez, provocará un incremento en el empleo, y así sucesivamente. Esta política fiscal inducirá un mayor crecimiento económico y más bienestar social para la región.

Por ello, es necesario realizar un análisis de impacto económico del estímulo fiscal en la RFN y en sectores de actividad tan importantes como la industria manufacturera, maquiladora y de servicios de exportación (IMMEX).1

En particular se responden expresamente las preguntas siguientes: ¿cómo las modificaciones en la tasa del IVA se traslada sobre cambios en precios generales en el corto plazo en la RFN?, ¿cómo la reducción de la tasa del IVA vía disminución de precios generales en el corto plazo producirá un cambio cuantitativo en los patrones de producción, ocupación de personal y valor agregado en la RFN?, ¿qué pasará con la actividad de la IMMEX localizada en esta RFN? y ¿es benéfica esta política fiscal para la IMMEX y la RFN?

Con base en la metodología, para medir cómo se transmite completamente -efectos directos e indirectos- sobre cambios en el nivel general de precios la rebaja impositiva, así como para la evaluación del monto del impacto económico a corto plazo sobre la producción bruta, ocupación de personal y valor agregado para la IMMEX y la RFN, se emplean los precios implícitos en la matriz de insumo producto elaborada para la RFN.

El modelo de insumo producto contiene, implícitamente, un sistema de precios relativos. Éste registra los cambios de la relación de precios implícitos ante modificaciones en los impuestos indirectos netos de subsidios. Se trata de precios relativos que no corresponden a los precios de mercado. Los precios implícitos o sombra proporcionan una medida de consumo total de los insumos primarios. El supuesto del modelo de economía competitiva, que elimina las utilidades en todos los sectores, implica que en ningún caso el precio de un bien o servicio puede ser mayor que el costo de producción. En tanto, el principio de eficiencia económica sugiere que tampoco el coste puede superar al precio. Por otro lado, este mismo modelo multisectorial también posibilita calcular el impacto económico en las variables clave debido a cambios exógenos en precios que afectan la demanda agregada (Lee, Blakeslee, y Butcher, 1977; Souto, 2002; Park, 2006; Cárdenas, 2006; Gui, Mu y Li, 2012; Sharify, 2013).

El texto se organiza en seis secciones aparte de la introducción. En la sección dos se analiza la Ley del impuesto al valor agregado aplicada a la RFN. En la tercera se presenta el marco teórico que conceptualiza la translación tributaria a precios generales usando un esquema de oferta y demanda. En la sección cuatro se describen los mecanismos de traslación del IVA sobre el nivel de precios generales. En la siguiente se formaliza el modelo intersectorial de precios implícitos que permite analizar el mecanismo de transferencia sobre precios generales debido a cambios en el IVA, y con el cambio exógeno en precios inducidos por esta propuesta de política también permite calcular el impacto económico en las variables claves para la IMMEX y la RFN. En la sección seis se muestran los resultados del impacto económico usando el modelo ampliado de insumo producto. Por último, en la sección siete se presentan conclusiones.

2. Ley del impuesto al valor agregado

El paquete económico para el ejercicio fiscal 2019 contiene como un eje importante el cambio en la tasa del IVA de 16% a 8% para intermediarios de la cadena productiva registrados para facturar en la RFN, la mitad de lo que se cobra a nivel nacional y similar, casi, la que se paga en las entidades federativas del sur de Estados Unidos: “… Especialmente en las ciudades fronterizas de México se aplicará la tasa impositiva a la que aplica en el lado estadounidense, es decir, en California cobran 8.5% de IVA, en Arizona, 8.2%; en Nuevo México, 7.5%, y en la frontera con Texas, 8.2% ...” (López, 2018: 5).

Este estímulo induce a varios cambios en materia fiscal que aplicarán a la RFN. En el 1º y 2º párrafos del primer artículo de la Ley del impuesto al valor agregado (LIVA) se identifican los cuatro elementos esenciales del IVA: sujeto, objeto, base y tasa. En el Cuadro 1 se presenta un resumen en el que se muestra, en la columna izquierda, el texto de los mencionados párrafos de la LIVA y, en la derecha, una interpretación.

Cuadro 1 Sujeto, objeto, base y tasa del IVA

| Texto del artículo 1º de la LIVA | Interpretación |

|---|---|

| Sujeto 1º párrafo. “Están obligadas al pago del IVA establecido en esta Ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes. | Los sujetos del IVA son las sociedades mercantiles o los comerciantes; también pueden ser las asociaciones civiles, el Estado, las personas físicas, etc. |

| Objeto fin del IVA. I. Enajenen bienes. II. Presten servicios independientes. III. Otorguen el uso o goce temporal de bienes. IV. Importen bienes o servicios”. | El objeto fin del IVA es gravar los actos o actividades que se mencionan en estas fracciones y el objeto material es el valor que se va agregando a los bienes o servicios en cada etapa de la cadena productiva. |

| Base 2º párrafo. “El Impuesto se calculará aplicando a los valores que señala esta Ley... | La base del IVA es el valor que la misma Ley señala para las cuatro clases de actos o actividades que grava. |

| Tasa del IVA. “la tasa general es del 16 %. El Impuesto al Valor Agregado en ningún caso se considerará que forma parte de dichos valores”. | Ésta será la tasa general que deberá aplicarse sobre la base del IVA, sin olvidar que se modifica la tasa que deberá aplicarse en la región fronteriza, que será de 8 %, según el artículo 2 de la LIVA, y se mantiene otra tasa de 0% que se aplica en los casos señalados en el artículo 2º.-A de la misma Ley. |

Fuente: DOF (2016) y Valle (2005).

El primer cambio es el otorgamiento de un crédito fiscal equivalente a 50% de la tasa del IVA que se aplicará de forma directa por los actos o actividades de enajenación de bienes, prestación de servicios independientes u otorgamiento del uso o goce temporal de bienes en los locales o establecimientos ubicados dentro de la RFN.

Adicionalmente, en el artículo 1º de la LIVA podemos identificar la importante figura del traslado del impuesto. Esta figura es lo que determina que el IVA sea un impuesto indirecto, ya que la carga económica no recae en el obligado al pago del impuesto, sino en la persona a quien éste le presta servicios o le vende u otorga el uso o goce temporal de bienes. Este traslado provoca la existencia de dos sujetos en el IVA: el jurídico y el económico. Véase la Figura 1.

La disposición legal que establece el traslado del IVA bajo el mismo formato de los elementos esenciales se presenta en el Cuadro 2, en la columna izquierda el texto de los mencionados párrafos de la LIVA y en la derecha una interpretación.

Cuadro 2 Traslado del IVA

| Texto del artículo 1º de la LIVA | Interpretación |

|---|---|

| Traslado del impuesto 3º párrafo “El contribuyente trasladará dicho impuesto, en forma expresa y por separado, a las personas que adquieran los bienes, los usen o gocen temporalmente o reciban los servicios. Se entenderá por traslado del impuesto el cobro o cargo que el contribuyente debe hacer a dichas personas de un monto equivalente al impuesto establecido en esta Ley, incluso cuando se retenga en los términos de los artículos 1º.-A o 3º., tercer párrafo de la misma”. | Entonces, el traslado del IVA es el cobro o cargo en cuenta que el contribuyente hace a las personas mencionadas, no del IVA, sino de un monto equivalente al mismo, en adición y por separado del precio. Esta es la característica que le da la naturaleza de contribución indirecta al IVA, puesto que es el consumidor final el que soporta la carga económica del impuesto. El traslado del IVA de 8 % es opcional para los contribuyentes en la RFN y depende si se acogen al Decreto de Estímulos Fiscales de la Región Fronteriza Norte. |

Fuente: DOF (2016) y Valle (2005).

El segundo cambio es que, serán los intermediarios de la cadena productiva los que puedan acreditar 50% de su IVA y, eventualmente, recibir de la SHCP una devolución, es decir, serán beneficiarios de un crédito fiscal. En otras palabras, no es generalizado para toda la población de la RFN.

Veamos el siguiente Cuadro 3, que muestra la forma en que el IVA se traslada a lo largo de la cadena productiva fronteriza respecto al resto del país.

Cuadro 3 Cadena de traslados con IVA de 8 % y 16 %

| Proveedor | Fabricante | Mayorista | Minorista | |||||

|---|---|---|---|---|---|---|---|---|

| Vende a siguiente etapa | 500 | 1,500 | 2,500 | 4,000 | ||||

| Traslado del IVA | 40 | 120 | 200 | 320 | ||||

| Cobro o cargo fronterizo | 540 | 1,620 | 2,700 | 4,320 | ||||

| Cobro o cargo nacional | 580 | 1,740 | 2,900 | 4,640 | ||||

Fuente: Elaboración propia con datos hipotéticos.

El IVA que deben pagar los contribuyentes puede representarse con la siguiente fórmula:

En el penúltimo párrafo del artículo 1º de la LIVA se presenta la fórmula. En el Cuadro 4 se presenta un resumen en el que se muestra, en la columna izquierda, la cita del texto de los mencionados párrafos de la LIVA y, en la derecha, una interpretación.

Cuadro 4 Monto a pagar del IVA

| Texto del artículo 1º de la LIVA | Interpretación |

|---|---|

| El IVA a pagar. Penúltimo párrafo “El contribuyente pagará en las oficinas autorizadas la diferencia entre el impuesto a su cargo y el que le hubieran trasladado o el que él hubiese pagado en la importación de bienes o servicios, siempre que sean acreditables en los términos de esta Ley. En su caso, el contribuyente disminuirá del impuesto a su cargo, el impuesto que se le hubiere retenido." | El IVA que el contribuyente debe pagar no es el que le carga o le cobra a su cliente; de esta cantidad podrá descontar el IVA que le trasladaron o el que pagó con motivo de la importación de bienes, así como el IVA que le hubiesen retenido, en su caso. |

Fuente: DOF (2016) y Valle (2005).

El tercer cambio es las disposiciones particulares de la RFN reducirán la disponibilidad de recursos públicos, y corren el riesgo de incrementar la evasión y elusión fiscal.

Para finalizar, veamos el Cuadro 5 que muestra la forma en que el IVA se traslada a lo largo de la cadena productiva fronteriza y el resto del país.

Cuadro 5 Traslado, acreditación, retención y pago del IVA

| Proveedor | Fabricante | Mayorista | Minorista | ||||||

| Insumos adquiridos | 200 | 1,000 | 1,500 | 2,500 | |||||

| IVA que le trasladan | 16 | 80 | 120 | 200 | |||||

| Vende en la siguiente etapa | 500 | 1,500 | 2,500 | 4,000 | |||||

| IVA que traslada | 40 | 120 | 200 | 320 | |||||

| Retención (no procede) | 0 | 0 | 0 | 0 | |||||

| Cobro o cargo fronterizo | 24 | 40 | 80 | 120 | |||||

| Valor agregado e IVA a pagar | |||||||||

| Proveedor | Fabricante | Mayorista | Minorista | ||||||

| Vendieron en | 500 | 1,500 | 2,500 | 4,000 | |||||

| Adquirieron en | 200 | 1,000 | 1,500 | 2,500 | |||||

| El valor agregado es | 300 | 500 | 1,000 | 1,500 | |||||

| El IVA a pagar en frontera | 24 | 40 | 80 | 120 | |||||

| El IVA a pagar en resto del país | 48 | 80 | 160 | 240 | |||||

Fuente: Elaboración propia con datos hipotéticos.

En síntesis, es la tasa impositiva el elemento que finalmente logra la cuantificación del IVA que causa el contribuyente al realizar una compra de un bien intermedio o bien final en la cadena productiva en el proceso de producción de la RFN, así como en el resto del país.

3. Marco teórico de la traslación tributaria del IVA a precios generales

El análisis de la relación entre la tasa del IVA y los precios de venta que debe pagar el consumidor final al minorista han dicho muchos autores se vincula al fenómeno de la transición tributaria (Keen y Lockwood, 2010; Madrigal y Werner, 2018; Bhattarai, Nguyen, Nguyen, 2019). Sin embargo, a pesar de ser algo tan conocido, esto no siempre es así, depende de la elasticidad precio de la demanda del bien en cuestión.

Conceptualmente, la elasticidad precio de la demanda es la razón del cambio porcentual en la cantidad demandada y el cambio en los precios cuando nos desplazamos a lo largo de la curva de demanda (Krugman, Wellis y Graddy, 2013), es decir, la variación porcentual de la cantidad demanda como consecuencia de una variación porcentual en el precio de 1 a 100. Los tipos de elasticidad de la demanda se pueden clasificar elástica, unitaria o inelástica. Dicho de otro modo, la primera ocurre si la variación que sufre la demanda de bienes es mayor que la variación en precio. La segunda, sucede si el cociente entre la variación de la demanda de bienes y la variación en el precio es la misma. Y la tercera, se produce cuando la relación entre la variación en la demanda de bienes es menor que la variación de los precios.

Los factores que determinan la elasticidad de la demanda de un bien son fundamentalmente tres. En primer lugar, si existen substitutos cercanos, la elasticidad de la demanda tiende a ser mayor que 1 (o muy alta). Se dice que dos bienes son substitutos cuando una disminución (o aumento) en el precio de uno de ellos causa un desplazamiento hacia la izquierda (derecha) en la función de demanda del otro (Krugman, Wellis y Graddy, 2013). El segundo factor es si el bien es de primera necesidad o de lujo, de tal forma que la demanda del primero tiende a ser inelástica y en el segundo la demanda del bien tiende a ser más elástica. El tercer factor, en general, es cuando la elasticidad precio de la demanda del bien tiende a aumentar cuando los consumidores disponen de mayor tiempo para adaptarse a la variación del precio.

Ahora, metodológicamente para medir cómo se transmite sobre cambios en el nivel general de precios la rebaja del IVA, la teoría predice que, en un mercado perfectamente competitivo, la magnitud en la que un aumento en la tasa del IVA que grava el consumo de bienes y servicios se traslada hacia el consumidor final, y el incremento que produce en el precio depende de la elasticidad precio de las respectivas funciones de oferta y de demanda, las cuales indican las cantidades que se ofrecen y demandan a cada uno de los precios. Se entiende por elasticidad al grado de sensibilidad de la cantidad demandada u ofrecida ante una variación en el precio del bien.

Como se estableció anteriormente, el IVA es básicamente un impuesto indirecto que afecta tanto a los productores como a los consumidores de dicho bien, es decir; ambas partes soportan el gravamen. Se traslada a los precios en mayor medida cuanto mayor sea la elasticidad de la oferta, dada una cierta elasticidad de demanda, y cuanto menor sea la elasticidad de la demanda (más inelástica), dada una cierta elasticidad de la oferta.

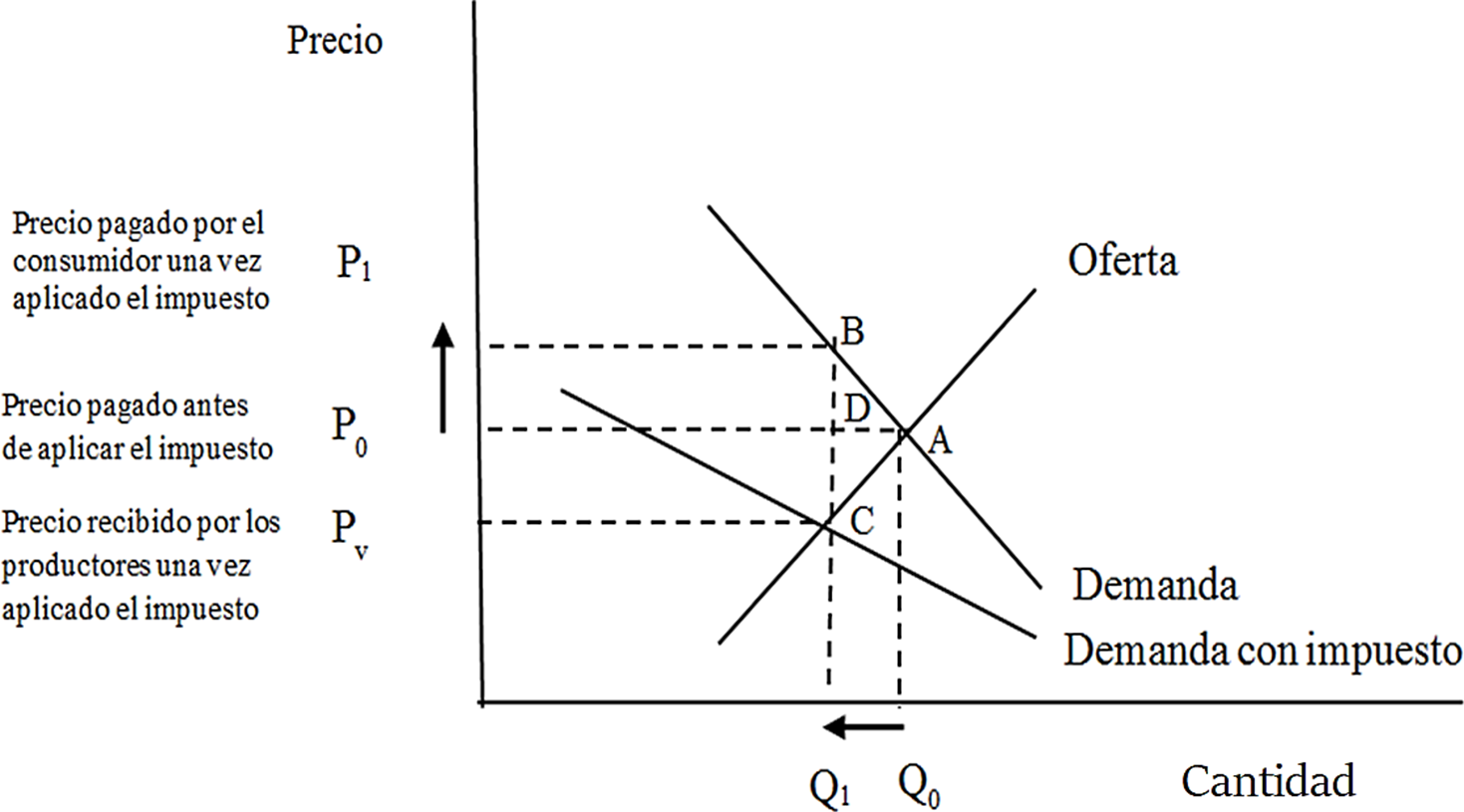

En la Gráfica 1 puede observarse que antes del establecimiento del impuesto indirecto, el mercado está en una situación de equilibrio en el punto A, donde se igualan lo que demandan los consumidores del bien y lo que ofrecen los productores del bien, al precio Po. La translación tributaria del IVA se puede observar en la curva de "demanda con impuesto" y la curva de “demanda’. La curva de "demanda" representa los precios que los consumidores pagan por el bien, mientras que la nueva curva de "demanda con impuesto" representa los precios que reciben los comerciantes luego de haber pagado el impuesto para cada nivel de producto. De la diferencia entre ambas curvas resulta el impuesto, que equivale a la distancia vertical entre el nuevo equilibrio en el punto B y el punto C. Como consecuencia del impuesto el precio sube a P1 y la cantidad disminuye a Q1. Por su parte, una reducción en la tasa de impuestos debería reflejarse en una disminución en el precio y un aumento de las cantidades. 2

La recaudación fiscal que va al gobierno está dada por el área del rectángulo P1BCPv. Lo que implica que el impuesto recae tanto sobre consumidores como sobre productores. El área P1BDP0 es la parte pagada del impuesto que corresponde al consumidor, en tanto el área PoDCPv es la carga que afronta el productor. Existe una pérdida irrecuperable de bienestar para la sociedad por la reducción del excedente del consumidor y del productor que se produce, cuya magnitud es el triángulo ABC.

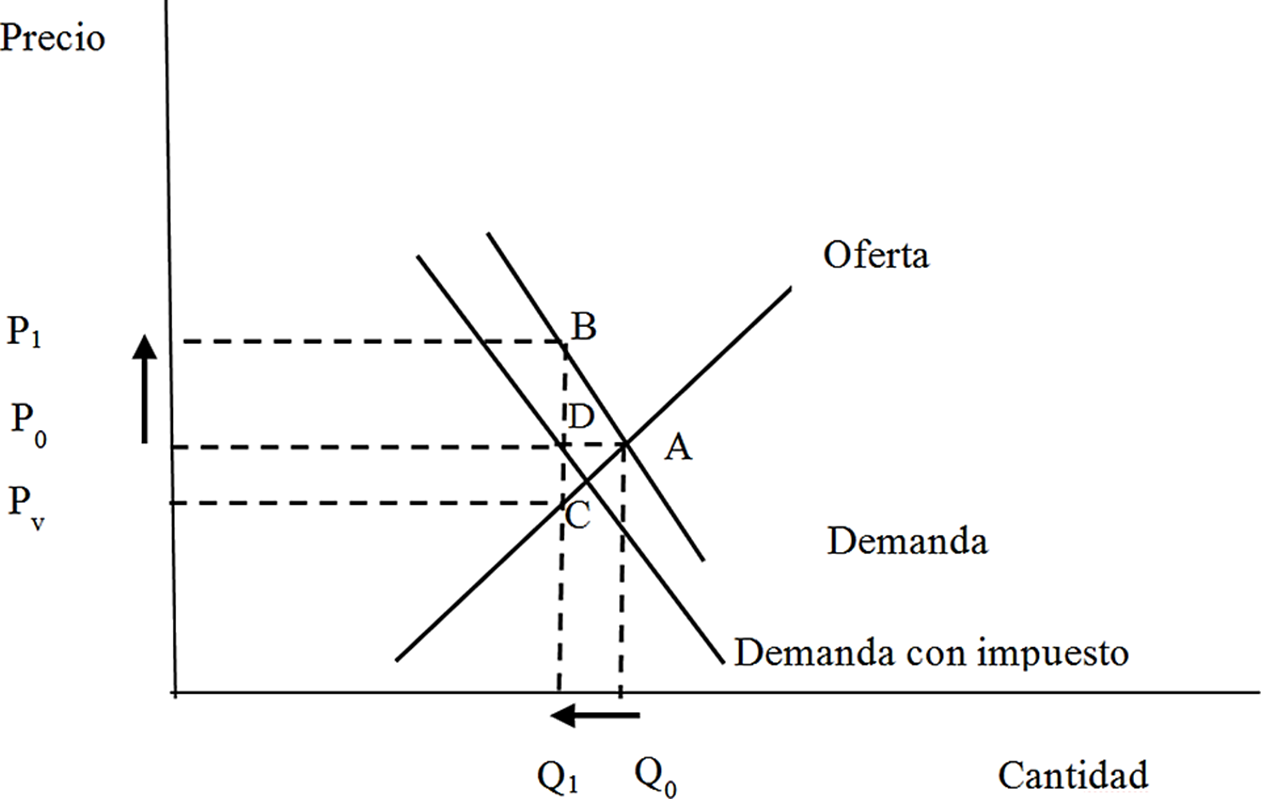

El grado de traslación tributaria hacia los consumidores depende de la elasticidad de la demanda. Cuanto más inelástica es está, menos sustitutos del bien existen o se hacen más básicos, mayor es la parte del impuesto que recae sobre los consumidores; el precio se eleva más de lo que se reduce la cantidad consumida. Este resultado se muestra en la Gráfica 2.

En tanto que, cuando la demanda sea más elástica, significa que los bienes tienen más sustitutos o se hacen más suntuarios, por lo que una mayor parte de la carga tributaria recae en el productor. En este caso, se produce una pérdida irrecuperable de bienestar para la sociedad por la reducción del excedente del consumidor y del productor que se produce, cuya magnitud es el triángulo ABC. Esto se muestra en la Gráfica 3.

Teóricamente es esperable que la magnitud en que el ajuste fiscal se traslade hacia el consumidor final, dependiendo de la elasticidad precio de las respectivas funciones de oferta y de demanda de bienes, las cuales indican las cantidades que se ofrecen y demandan a cada uno de los precios.

En resumen, no siempre el consumidor es quien soporta económicamente la carga del impuesto. Esto es claro en el caso del IVA. La incidencia del impuesto depende de la elasticidad de la demanda en relación al precio. A menor elasticidad, el productor del bien trasladará el impuesto al precio. Cuando la elasticidad del bien sea mayor, el productor soportará el impuesto, sea directamente en la remuneración de los trabajadores o en los beneficios, al disminuir los ingresos disponibles resultantes de disminuir los ingresos totales cuando los impuestos llegan al gobierno.

4. Mecanismos de traslación del IVA sobre precios generales

Los efectos directos e indirectos de un ajuste fiscal sobre precios son de distinta importancia y manera para cada persona de acuerdo con su consumo, ingreso y salario; asimismo, para cada empresa de acuerdo con su uso de insumos, producción y nivel de trabajadores.

En la literatura económica a nivel mundial está firmemente establecido que una disminución de la tasa del IVA generará una caída en el precio de los insumos intermedios, que implica una reducción del costo de producción, de modo que el cambio neto en el ingreso total en la región conduce a una mayor demanda de bienes y servicios (Jaramillo y Tovar, 2009). Adicionalmente, las empresas responden a estos más bajos costos de insumos intermedios y finales incrementando los niveles de empleo y de la producción (si es proporcional al empleo), aumentando los márgenes de ganancias/utilidad o reduciendo los precios de los productos o servicios (Agüero, 2014).

Pero, ¿cuál de los anteriores mecanismos de transmisión de la rebaja del IVA prevalecerá en la economía regional? La teoría anteriormente señalada establece que en mercados competitivos en el corto plazo se supone que los precios finales pagados por el consumidor final disminuirán y los precios por los productores bajarán, después predice que las empresas aumentan producción y empleo en respuesta a la rebaja de la tasa del IVA.

La teoría predice en mercados competitivos que un impacto en los costos de producción en toda la industria, producto de la disminución tributaria, se transferirá a los precios finales de bienes y servicios. Este efecto de trasmisión a precios de venta debido a la caída de la tasa impositiva impacta positivamente a variables como el nivel de producción bruta, empleo y valor agregado, lo cual es un hecho que se ha observado históricamente (Keynes, 1936).

La teoría destaca, también, que la disminución de los costos finales de la producción bruta -que incrementa el empleo y valor agregado- no solo impacta por medio de la caída de los precios finales de los productos y servicios, sino que por particularidades de cada mercado sectorial (según grado de competencia, rigideces, controles y/o regulaciones) la reducción de los costos finales de la producción puede cambiar sus márgenes de utilidad, por lo que también es relevante tratar de cuantificar los efectos sectoriales en variables claves que tienen las diferentes industrias regionales y la región en general al aumentar sus márgenes de utilidad.

5. Modelo insumo-producto con precios implícitos

Con la metodología del modelo insumo producto con precios implícitos es posible evaluar el impacto probable del ajuste de impuestos sobre los precios sectoriales y el nivel general de precios en un mismo marco analítico; así como los impactos económicos en variables clave debido a cambios exógenos de precios. De esta manera, dicho tipo de análisis multisectorial presenta una clara ventaja sobre las estimaciones aisladas que pueden realizarse para el precio de algún tipo de bien o factor, que es su consistencia. Puesto que con el modelo insumo producto el ajuste de los precios implícitos se realiza teniendo en cuenta todas las relaciones entre los distintos sectores productivos de la economía (Souto, 2002; Park, 2006; Sharify y Ferran, 2011; Sharify, 2013).3

El modelo de insumo producto puede expresarse desde la perspectiva de la oferta (s) y de la demanda (d). En el primer caso se considera la provisión de insumos primarios, es decir, el valor agregado (y sus componentes). Esta versión del modelo fue propuesta por Ghosh (1958). Y en el segundo caso es la representación estándar del modelo insumo producto que considera la demanda total (y sus componentes). Esta versión del modelo corresponde a la versión original de Leontief (1953).

Aquí, el planteamiento metodológico considera que en el modelo de insumo producto por el lado de la oferta, el cual se puede representar por el conjunto de transacciones (Z) como una proporción de los valores de producción (X), que se obtienen en cada sector en lo que se conoce como matriz de coeficientes técnicos y se representa con la letra A, formalmente la matriz de Leontief queda expresada de acuerdo con:

En la expresión (2) con el acento circunflejo se representa una matriz diagonal, con la letra s se invoca el enfoque de oferta y con el exponente -1 la inversa de la matriz.

Ahora, la ecuación de balance del modelo insumo producto trata de resolver básicamente las cantidades de producción necesarias para satisfacer los requerimientos de la demanda final (Y) y, simultáneamente, las necesidades de insumos intermedios (Z) que dependen también de los niveles de producción (X), lo cual quedaría expresado de acuerdo con:

Que tiene la solución general:

En las expresiones (3) y (4) el supra índice T representa a la transpuesta de una matriz.

El modelo de insumo producto, por el lado de la demanda, puede ser representado

utilizando coeficientes de distribución

En la expresión (5) con el supra índice T se representa a la transpuesta de una matriz y, con la letra d, se invoca el enfoque de demanda

La solución general del modelo anterior es la siguiente:

En ambos casos, las soluciones generales además de estar expresadas como en las fórmulas anteriores de acuerdo con los valores de la demanda final (Y) y el valor agregado (V), estas pueden ser expresadas alternativamente en términos del incremento de las mismas o de algunos de sus componentes.

En la propuesta de Park (2006), se argumenta y sustenta la reconciliación entre los modelos y cómo se pueden expresar los cambios en el valor agregado (V) en cambios de la demanda final (Y) y viceversa. Adicionalmente, los cambios en el precio del valor agregado o alguno de sus componentes pueden ser expresados de acuerdo con:

Mismos que deben ser ajustados por la participación del valor agregado en la producción (8) y luego ser transformados al modelo de demanda (9), de acuerdo con:

Por último, se puede realizar un análisis de impacto económico en el valor de la producción debido a cambios en precios exógenos que afectan la demanda final, según la siguiente ecuación:

El cual, una vez calculado, se puede expresar en términos de ocupación de personal, ingreso y valor agregado y salarios, utilizando los coeficientes que relacionan esas magnitudes con la producción. En tanto que, el impacto del cambio de los precios exógenos a corto plazo en las anteriores variables clave a nivel de sectores de actividad, será mayor cuanto mayor sean los encadenamientos hacia atrás, debido a ciertos encadenamientos hacia adelante. Adicionalmente, el impacto sectorial está condicionado por el grado de competencia, rigideces, controles y/o regulaciones.

6. Modelo de insumo producto bi-regional región fronteriza norte y resto del México

Para aplicar el modelo multisectorial con precios implícitos se estimó una tabla insumo producto para la RFN y resto de México (RMX) usando como base la tabla nacional oficial para 2013 (INEGI, 2014) desagregada al nivel de cuatro dígitos del Sistema de Clasificación Industrial de América del Norte (SCIAN) e integrada por 257 sectores según dicho sistema. La regionalización de la tabla nacional oficial se realizó usando un enfoque bi-regional. Por una parte, la estimación de la tabla insumo producto entre la RFN y RMX requiere la estimación de las importaciones de la RFN desde el RMX de tal forma que se realiza una corrección simple por fila de la matriz de importaciones totales de la RFN. El ajuste se efectúa a través de un coeficiente de importaciones del RMX obtenido como el porcentaje que estas representan sobre el total de importaciones. La idea que reside detrás de tal corrección es asumir que la misma proporción que existe en las importaciones totales se mantiene para las intermedias. Para el caso de las exportaciones intermedias se requiere otra serie diferente de supuestos. Inicialmente, se necesita definir un coeficiente de exportaciones intermedias de México con arreglo a los datos de comercio (disponible en el marco insumo-producto mexicano). Este coeficiente sirve para fraccionar el total de exportaciones que la RFN realiza para el RMX entre intermedias y finales. Posteriormente, este vector de exportaciones intermedias se debe distribuir entre los diferentes sectores considerados. Para ello, la mejor información es aquella que aparece en la tabla doméstica mexicana, en este caso, su estructura por filas. Los dos ajustes por filas satisfacen las identidades comerciales para las importaciones y exportaciones de la región fronteriza norte como información primaria, es decir, las exportaciones intermedias más las finales son iguales a las totales por definición. Por otra parte, sólo requiere unos ajustes relativamente simples, una vez que se posee la tabla doméstica nacional, la doméstica de la región fronteriza norte y las importaciones/exportaciones intermedias que se acaban de exponer. Para conseguir la consistencia global se han hecho unos ajustes finales aplicando el RAS modificado. En la estimación surgieron discrepancias que significaban menos de 1% del total de inputs intermedios (Cárdenas, Fuentes y Valdez 2018).

En el Cuadro 6 se presenta la estructura fundamental del modelo bi-regional. Cada elemento del cuadro está identificado por un par de subíndices (r, k), es decir, r indica de donde proviene la mercancía (el origen regional) y k, informa a que región se vende (el destino regional). Y también (i, j), es decir, i indica el sector de donde proviene el bien (el origen sectorial) y j el sector al que está destinada dicha mercancía

Cuadro 6 Matriz de transacciones bi-regional (millones de pesos) de 2013

| Demanda intermedia | Demanda final | Resto del mundo | Disponibilidad total | |||

|---|---|---|---|---|---|---|

| RFN | RMX | RFN | RMX | Exportaciones al RM | ||

| RFN | 288,689 | 31,337 | 505,959 | 165,559 | 1,371,913 | 2,363,456 |

| RMX | 849,694 | 6,921,965 | 793,211 | 13,170,357 | 3,543,964 | 25,279,192 |

|

Importaciones resto del mundo (RM) |

51,385 | 3,847,499 | 8,430 | 1,196,333 | 179,802 | 5,283,449 |

| Insumos primarios | 1,174,149 | 14,468,471 | - | - | - | 15,642,620 |

| Producción total | 2,363,456 | 25,279,192 | - | - | - | 27,642,648 |

Fuente: Elaboración propia con base en tabla insumo producto nacional (INEGI, 2013).

Así, las ventas y compras sectoriales de la RFN ascienden a $288,689 millones de pesos, en tanto que para RMX suman $6, 921, 965 millones de pesos. Mientras que las ventas de la RFN a RMX son de $31,337 millones de pesos y las ventas de RMX a RFN ascienden a $849,694 millones de pesos.

La demanda final autónoma agregada (consumo de hogares, gobierno, inversión o exportaciones) para la RFN suma $505.959 millones de pesos, en tanto que la misma para RMX es de $13,170,357 millones de pesos debido a las importaciones de la RFN desde el RMX. Mientras que las importaciones para la RFN desde la RMX ascienden a $165,559 millones de pesos y las importaciones de la RMX desde el RFN son de $793,211 millones de pesos. Las exportaciones de la RFN al RM representan $1,371,913 millones de pesos y las de RMX a RM $3,543,964 millones de pesos.

El total de los insumos primarios sectoriales de la RFN es de $1,174,149 millones de pesos y para RMX de $14,468,471 millones de pesos. Las importaciones de insumos intermedios de la RFN del RM es por un monto de $51,385 millones de pesos y para el caso de la RMX del RM de $3,847,499 millones de pesos.

El valor del producto producido en la RFN alcanza los $2,363,456 millones de pesos y para RMX de $25,279,192 millones de pesos.

Una vez efectuada la estimación de la tabla bi-regional, y su correspondiente calibrado de parámetros, se debería aplicar la metodología del modelo insumo-producto de precios implícitos, para calcular el cambio en precios generales a corto plazo y para obtener los impactos económicos de un incremento exógeno de precios regionales en todos los sectores y variables clave de la RFN.

7. ¿Cómo la rebaja del IVA afecta a los precios generales y a las variables claves económicas de la IMMEX y RFN?

El paquete económico propuesto por el nuevo gobierno federal en la RFN, mediante este incentivo fiscal, busca ayudar a bajar los niveles generales de precios e inducir un estímulo a la demanda agregada incrementando la producción, empleo y valor agregado regional.

Así, el escenario empleado para analizar el impacto fiscal sobre precios y variables clave de la RFN considera una situación de un mercado competitivo a corto plazo, donde los productores tienen sus prácticas de producción ya establecidas con el tamaño de planta existente, no hay sustitución de factores productivos y no hay cambios en los coeficientes técnicos. Además, suponemos que 100% de las empresas establecidas en la RFN se registran para facturar el IVA a 8 % --se requiere un registro en el Programa zona libre de la región fronteriza a cargo del Sistema de Administración Tributaria (SAT).

Por una parte, como se estableció anteriormente, la teoría económica predice que en mercados competitivos la disminución tributaria se transferirá a los precios finales de bienes y servicios. Además, que el efecto de trasmisión a precios de venta variará según la sensibilidad de la demanda de bienes a la variación en precios.

Basándonos en el procedimiento de precios implícitos del modelo multisectorial, el ajuste fiscal consistente en la deducción de 50 % en el IVA en la RFN, en su totalidad generará una caída de - 2.31 % en el nivel general de precios de la RFN. En particular, la disminución de precios será de -2.96 para los sectores más importantes económicamente en la RFN y será de -0.41 para los sectores predominantes en la IMMEX 4 -debemos notar que se agregaron los códigos de los 257 sectores según SCIAN a un conjunto de 10 sectores representativos de la economía de la RFN y del grupo de sectores en los que existe un predominio de la IMMEX. En el Cuadro 7 se muestra la translación de precios para sectores principales de la RFN y aquellos sectores con predominio de la IMMEX.

Cuadro 7 Traslación en precios sectoriales de la reducción del IVA de 16% a 8% en IMMEX y RFN (variación porcentual)

| Efectos IVA Agregado | Producción | |

|---|---|---|

| Total | -2.31 | |

| 1 | Actividades primarias | -2.19 |

| 2 | Minería y otras secundarias | -4.17 |

| 3 | Manufacturas sin predominio IMMEX | -1.31 |

| 31 | Maquiladoras automotrices | -0.80 |

| 32 | Maquiladoras aeroespaciales | -0.69 |

| 33 | Maquiladoras de dispositivos médicos | -0.33 |

| 34 | Otras manufacturas con predominio maquilador | -0.16 |

| 4 | Comercio | -0.00 |

| 5 | Transporte | -2.63 |

| 6 | Servicios | -0.83 |

| IMMEX | -0.41 | |

| RFN sectores no IMMEX | -2.96 |

Fuente: Carrillo et al (2019).

En el cuadro observamos la sensibilidad de la trasferencia del impuesto a los precios sectoriales. Destaca el sector de minería y otras secundarias con -4,17%, el sector transporte con -2.63 %, el sector de actividades primarias con -2.31 % y manufacturas sin predominio de la IMMEX. Las actividades con predominio de la IMMEX son menos sensibles a la transferencia de impuesto a precios (costos de producción), ya que la reducción del sector de automotrices cambia -0.80 %, el sector de aeroespacial -0.69, el sector de dispositivos médicos -0.33 y el sector de otras manufacturas con predominio maquilador cambia -0.16.

Por otra parte, se estableció anteriormente que la teoría económica predice que en mercados competitivos la disminución tributaria se transferirá a los precios de bienes finales e intermedios, implicando una reducción del costo de producción. A su vez, este tendrá un impacto económico positivo sobre el nivel de producción que aumentará el nivel de empleo y el valor agregado.

En el Cuadro 8 se muestra el impacto económico sobre las variables clave en la RFN en su totalidad, para la RFN eliminando los sectores de la IMMEX y para los sectores con predominio de la IMMEX.

Cuadro 8 Impacto económico de la reducción del IVA de 16 % a 8 % en IMMEX y RFN (variación porcentual)

| Efectos IVA agregado | Producción | Empleo | Valor agregado | |

|---|---|---|---|---|

| Total | 2.88 | 2.24 | 2.64 | |

| 1 | Actividades primarias | 2.25 | 1.85 | 2.20 |

| 2 | Minería y otras secundarias | 5.19 | 5.04 | 5.25 |

| 3 | Manufacturas sin predominio IMMEX | 1.54 | 1.66 | 1.68 |

| 31 | Maquiladoras automotrices | 6.82 | 9.13 | 7.71 |

| 32 | Maquiladoras aeroespaciales | 3.71 | 3.71 | 3.71 |

| 33 | Maquiladoras de dispositivos médicos | 5.03 | 5.03 | 5.03 |

| 34 | Otras manufacturas con predominio maquilador | 2.28 | 2.34 | 2.29 |

| 4 | Comercio | 0.11 | 0.11 | 0.11 |

| 5 | Transporte | 3.99 | 3.28 | 3.98 |

| 6 | Servicios | 1.33 | 1.50 | 0.95 |

| IMMEX | 2.41 | 1.71 | 2.18 | |

| RFN sectores no IMMEX | 4.76 | 4.78 | 4.90 |

Fuente: Carrillo et al (2019).

Con base en el procedimiento de precios implícitos en el modelo insumo producto el ajuste fiscal es consistente con un aumento en el valor total en pesos de la producción bruta de 2.88%, un alza en el nivel general de empleo de 2.24% y una elevación del valor agregado de 2. 61% para la RFN en su totalidad.

En el caso de la RFN al eliminar los sectores de la IMMEX se observa que el aumento del valor total en pesos de la producción bruta estará encabezado por el sector de la minería y otras secundarias con 5.19%; actividades de transporte 3.99%; actividades primarias 2.25%, manufacturas sin predominio de la IMMEX 1.54%’ y servicios con 1.33 por ciento.

Para los sectores con predominio de la IMMEX el aumento del valor total en pesos de la producción será encabezado por el sector de automotrices con 6.82%; el sector de dispositivos médicos 5.03%, aeronáutica 3.71% y otras manufacturas con predomino maquilador con 2.28 por ciento. 5

En relación con empleo, en general se mantiene la proporcionalidad con el valor de la producción bruta. Sin embargo, se destaca el efecto en esta variable, en el sector de automotrices muestra un cambio de 9.13%. Y este mismo resultado se muestra en la variable de valor agregado que cambia en 7.71 por ciento.

En síntesis, del examen del efecto de trasmisión completa que la rebaja de la tasa del IVA en 50% tiene sobre la inflación regional y su impacto en variables claves económicas regionales es, en la primera la magnitud del impacto, de una reducción de - 2.3% en precios finales y, en la segunda, el cambio exógeno de precios generará un incremento en el nivel de producción bruta de aproximadamente 2.88%, un aumento de 2.24% en empleo y de 2.64% en valor agregado en la RFN en su totalidad. En el caso de la IMMEX genera un alza en la producción de 2.41%, de 1.71% en empleo y un aumento de 2.18%. Además, se deben complementar los resultados anteriores, que el decremento de la tasa de IVA a la mitad beneficiará a 37% de total de habitantes de RFN -a 100% de la población Baja California, 53% de Tamaulipas, 41% en Chihuahua, 27% en Sonora, 13% de Coahuila y casi 1% en Nuevo León (Fuentes, Brugués y Díaz Bautista, 2013a y 2013b) - mejorando la competitividad productiva y el bienestar de la población de la RFN.

8. Conclusiones

En 2019 el gobierno federal decretó 7 acciones que consistían en la creación de una zona franca o libre, menos impuestos, mejor salario, la homologación de precios de gasolina con Estados Unidos, mayor desarrollo urbano e instalación del Instituto Nacional de Inmigración con el fin de mejorar la competitividad regional y el bienestar de la población fronteriza. Específicamente, un punto importante dentro del conjunto de políticas fiscales incluidas en las 7 acciones fue el cambio en la tasa del IVA a 8% para intermediarios de la cadena productiva en 43 municipios de RFN; la mitad de lo que se cobra a nivel nacional y casi la misma tasa que se paga en Estados Unidos.

La teoría predice que el cambio de la tasa del IVA se pude trasladar a precios finales de minorista afectando la trayectoria de los precios de la RFN a corto plazo. En este documento se encontró que, en términos teóricos, si la traslación fuera total, la reducción de la tasa del IVA en 1% implicaría una reducción de la tasa teórica implícita del impuesto que grava la canasta de bienes y servicios de 0.293% y una reducción del precio final de la economía en general de 0.229%. Consecuentemente, la reducción esperable de una tasa del IVA en 8% en el nivel general de precios de bienes y servicios será de - 2.3% en la RFN.

La teoría predice, también, que la reducción exógena de precios a corto plazo impactará positivamente a variables claves. En general, se observa que induce a que el valor total en pesos de la producción de la economía regional se incremente 2.9%, el empleo 2.2% y el valor agregado 2.6% para la RFN. Además, que la IMMEX, debido a que tiene una menor cantidad de operaciones con proveedores y clientes nacionales, el proceso de la política fiscal específica genera un aumento muy ligero del valor total en pesos de la producción de la industria de 2.4%, en el personal ocupado 1.7% y en el valor agregado 2.2%. Por todo lo anterior, se tiene que la política fiscal induce una mejora en la capacidad competitiva productiva en la RFN.

Adicionalmente, la política fiscal induce una reducción de precios e incremento en la actividad productiva que beneficia a 37% (8,412,055) del total de habitantes -a 100 % de la población en Baja California, 53% de Tamaulipas, 41% en Chihuahua, 27% en Sonora, 13% de Coahuila y casi 1% en Nuevo León - mejorando el bienestar de la población de la RFN.

Estos resultados están condicionados al porcentaje de empresas inscritas en el Decreto de Estímulo Fiscal en la RFN (es decir, 100%). Sin embargo, se estima que, actualmente, solo entre 30 y 35% de las mismas se han inscrito, por lo que las anteriores estimaciones sobreestiman los impactos reales.

La conclusión general es que un primer paquete económico en una nueva administración federal es complicado, debido a que analistas y políticos quieren encontrarle virtudes y defectos al presupuesto, máxime si éste representa un cambio de ruta económica. Por ello, es necesario realizar un análisis del impacto económico de cada una de las siete acciones propuestas para la RFN.