nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1.Introducción

La interdependencia económica es un fenómeno que ha sido estudiado desde el surgimiento de la tabla económica de Quesnay (1758), el modelo de equilibro general de Walras (1874), los esquemas de reproducción de Marx (1885) y el modelo de insumo producto (IP) de Leontief (1936); como representación global de un sistema económico basado en los intercambios intersectoriales. En la actualidad, éste último es utilizado para generar las estadísticas oficiales de los Sistemas de Cuentas Nacionales (SCN) según la Organización de Naciones Unidas (ONU) (2018), y representa el punto de partida de los análisis multisectoriales basados en matrices de insumo producto (MIP), matrices de contabilidad social (MCS) y modelos de equilibrio general computable (MEGC).

Dentro de los diferentes modelos multisectoriales, el análisis de sectores claves (key sectors) ha sido invariablemente uno de los enfoques principales para estudiar la interdependencia económica bajo sus medidas tradicionales de encadenamientos intersectoriales (Hirschman, 1958; Rasmussen, 1957; Chenery y Watanabe, 1958) u otras formas alternativas, como el método de extracción hipotética (Dietzenbacher y Los, 1997), el de áreas de influencia (Sonis y Hewings, 1989), entre otros. La relevancia de estos tipos de análisis radica en su capacidad para identificar cuantitativamente aquellos sectores económicos que producen mayores efectos multiplicadores por el lado de la oferta y la demanda, y que, por tanto, constituyen los motores del crecimiento de una economía.

Aunque el diseño del modelo de IP y sus aplicaciones fueron concebidos en el marco de una economía nacional, existe una serie de estudios con carácter regional que iniciaron desde los años cincuenta del siglo pasado (Isard, 1951; Chenery, 1953; Isard y Keunne, 1953; Leontief, 1953; Moore y Petersen, 1955; Moses, 1955; Leontief y Strout, 1963) y que aún se mantienen vigentes hasta los inicios del siglo XXI. Recientemente, para el caso de México, estos estudios han resurgido gracias a las publicaciones de las MIP nacionales para los años 2003, 2008 y 2013 realizadas por parte del Instituto Nacional de Estadística y Geografía (INEGI); a partir de las cuales se han identificado diversas estructuras productivas regionales para observar los efectos económicos que muestran ciertas actividades en el conjunto productivo (Dávila, 2002; Fuentes, 2005; Chapa, Ayala y Hernández, 2009; Núñez y Cruz, 2009; Chapa y Rangel, 2010; Albornoz, Canto y Becerril, 2012; Dávila y Valdés, 2013; Dávila, 2015; Chiquiar, Alvarado, Quiroga y Torre, 2017; Torre, Alvarado y Quiroga, 2017; Asuad y Sánchez, 2018; Fuentes, Brugués y González, 2018).

De acuerdo con Dávila (2002) el modelo IP tiene varias ventajas: i) posibilita una representación conjunta del sistema económico; ii) permite el análisis mesoeconómico que vincula la perspectiva micro y macroeconómica; iii) tiene múltiples posibilidades de uso práctico en el análisis económico, la formulación de políticas y la realización de pronósticos. Por su parte, Fuentes (2002) señala que, en el plano regional, la dependencia de un espacio subnacional respecto al exterior es mucho más marcado, por tanto, el sector externo es un elemento más preponderante en la explicación del desempeño económico regional. De ahí que Fuentes (2005) genere una aproximación de las cuentas regionales para Baja California que permiten la comprensión de las relaciones intersectoriales y el grado de integración de una economía regional como un todo.

De manera similar, Chapa, Ayala y Hernández (2009) emplean la MIP para observar la generación de la producción sectorial en la región del noreste de México y de ahí estudiar los efectos de la integración regional con Texas al sur de EU en el marco del Tratado de Libre Comercio de América del Norte (TLCAN); Núñez y Cruz (2009) generan la MIP de Oaxaca para analizar la importancia de los sectores que hacen uso intensivo de recursos naturales y, particularmente, estudiar el vínculo que existe entre su sector agropecuario y manufacturero; mientras que Chapa y Rangel (2010) identifican las características estructurales de Nuevo León por medio de una MCS.

Por su parte, Albornoz, Canto y Becerril (2012) estiman la MIP de Yucatán como herramienta base para diagnosticar su estructura económica e identificar los sectores que tienen mayores efectos de arrastre y empuje sobre la producción local; Dávila y Valdés (2013) estiman la MIP de Jalisco para realizar un análisis de multiplicadores directos, indirectos y ponderados; mientras que Dávila (2015) considera los efectos multiplicadores directos, indirectos, inducidos, de retroalimentación y de desbordamiento con el uso de MIP interregionales. En su caso, Chiquiar et al. (2017) analizan el efecto que tiene un choque de las exportaciones manufactureras sobre la producción bruta, valor agregado y el empleo, utilizando MIP regionales bajo la regionalización hecha por el Banco de México; en tanto que Torre, Alvarado y Quiroga (2017) estudian el impacto regional que tiene la construcción de una armadora automotriz sobre variables de producción bruta, valor agregado, remuneraciones y empleo. Finalmente, Fuentes, Brugués y González (2018) realizan un modelo de simulación dinámica para Coahuila a partir de la MIP y Asuad y Sánchez (2018) se centran en la generación de la MIP regional empleando el método de abajo hacia arriba que considera la importancia de la distribución de las actividades económicas en el análisis de las interdependencias económicas regionales.

Las diversas posibilidades de exploración por medio del análisis multisectorial de IP o de la interdependencia económica es muy amplia, no obstante, tanto la generación de la MIP como el análisis estructural con base en indicadores de IP en Sonora no es un tipo de investigación abundante en la literatura regional. Dentro de los pocos esfuerzos se encuentran los trabajos de Puebla (1998), Vargas (1999) y la Secretaría de Economía del Estado de Sonora (2011); el primero, caracteriza la estructura económica del estado; el segundo, se constituye como marco de cuentas económicas estatales y el tercero, obtiene resultados para diseñar políticas públicas orientadas al desarrollo de las pequeñas y medianas empresas.

A la luz del proceso de apertura comercial, Sonora ha modificado tanto cuantitativa como cualitativamente el tipo de interrelaciones económicas que sostiene hacia su interior y exterior, lo que se refleja en las trayectorias del crecimiento y el estilo de desarrollo económico estatal. Así, mientras la entidad se ubicaba a la zaga dentro del conjunto de estados fronterizos durante los primeros años del Tratado de Libre Comercio de América del Norte (TLCAN) entrado el segundo lustro del presente siglo registró un segundo despliegue automotriz y un auge minero que condujo a la entidad a recuperar su dinámica de crecimiento. En este contexto, el análisis estructural de la MIP de Sonora se convierte en un elemento fundamental para comprender los procesos que caracterizan el crecimiento y desarrollo de la región durante los últimos años.

Además, una razón adicional para implementar su análisis radica en el hecho de que proporciona una medición de los efectos económicos que se desprenden a partir de complementariedades e interdependencias entre actividades económicas, y no sólo de la situación que prevalece en la composición sectorial de la producción. Después, con estos resultados, es posible diseñar estrategias de planeación regional y orientar la formulación de políticas sobre aquellos sectores que magnifican los efectos en el crecimiento y desarrollo regional; además, constituye una fuente de información para entidades privadas o agentes económicos particulares en la toma de decisiones, al presentar un contexto macroeconómico que rige en la estructura económica estatal.

En este contexto se plantea la siguiente pregunta de investigación: ¿cuáles son los sectores que generan más interdependencias y potencian los efectos económicos sobre el crecimiento y el desarrollo de las actividades económicas en Sonora?

La hipótesis de trabajo sostiene que aquellas actividades ligadas a la economía doméstica o local (sector primario e industrias básicas) generan más relaciones de interdependencia en términos de efectos multiplicadores y encadenamientos, por lo tanto potencian los efectos sobre el crecimiento y el desarrollo regional; mientras que aquellas de mayor tamaño y vinculadas a las corrientes del comercio internacional establecen menos lazos con la economía local e inhiben la capacidad de desarrollar la estructura productiva regional.

De ahí que el objetivo de la investigación es identificar las relaciones de interdependencia de la economía de Sonora, con base en el análisis de sectores clave que contempla los indicadores de multiplicadores y encadenamientos productivos. Estas medidas son importantes porque permiten identificar la relevancia de los sectores en dos sentidos según su interconexión: i) por su capacidad de arrastre cuando actúan como compradores de insumos y ii) su capacidad de empuje cuando actúan como vendedores de los mismos. De este modo, los sectores más interconectados se denominan “claves” por su capacidad para propagar el crecimiento económico y constituyen la base para generar alternativas de desarrollo para la planeación y programación económica en el estado. Otro aspecto relevante es que, dada la condición de la investigación en el tema, permite ofrecer una perspectiva actualizada de los estudios basados en el modelo de IP para la región con el empleo de una matriz más reciente que corresponde al año 2013 y que es consistente con los datos registrados del SCN de INEGI.

Después de esta introducción, la segunda sección ofrece la descripción y representación del modelo de IP, junto con la formalización matemática del mismo y la versión alterna de oferta plasmada en el modelo de Ghosh (1958). En la tercera se presentan los procedimientos metodológicos para estimar la matriz estatal de Sonora, los multiplicadores y encadenamientos productivos, particularmente, los encadenamientos hacia adelante (forward linkages) y hacia atrás (backward linkages) propuestos por Hirschman (1958) y los criterios para interpretar la tipología de Chenery y Watanabe (1958) para los encadenamientos directos, así como los planteados por Rasmussen (1957) para los encadenamientos totales. En una cuarta sección se presenta información empírica del desempeño económico de la región que, junto con la interpretación del análisis de IP, permiten hacer la discusión de los resultados y las posibles implicaciones para el diseño de políticas del desarrollo regional. Para finalizar, se presentan las conclusiones.

2. Modelo de Insumo Producto

El modelo IP fue desarrollado por Wassily Leontief, permio nobel de economía en 1973, con los artículos seminales denominados: “Relaciones cuantitativas de insumo producto en el sistema económico de Estados Unidos (1936)” [Quantitative input and output relations in the economic system of the United States] e “Interrelación de precios, producción, ahorro e inversión (1937)” [Interrelation of prices, output, savings and investment]. En estos trabajos el autor señala que su propósito es construir la Tableau economique para Estados Unidos y realizar una aplicación de la teoría del equilibrio general de Walras.

El modelo de IP ha sido utilizado para identificar de manera consistente las características estructurales de una economía, con base en un esquema contable que registra estadísticas económicas acerca de los intercambios económicos entre sectores de la producción. Éste, esencialmente, contiene la tabla de transacciones intersectoriales, los destinos de la producción hacia la demanda final y pago a los insumos primarios.

2.1. Formulación del modelo de Leontief

El modelo de Leontief es conocido como el modelo impulsado por la demanda (demand-driven model). De acuerdo con Miller y Blair (2009), este parte de una ecuación contable que sintéticamente se puede expresar en notación matricial como sigue,

Donde x es el vector de la producción bruta, Z es la matriz de transacciones intersectoriales (demanda intermedia) y f es el vector de demanda final. Ahora, si la definición de coeficiente técnico es

Donde A es la matriz de coeficientes técnicos que, al emplearla con la matriz identidad, resulta el sistema matricial de Leontief,

De forma que la solución conocida como inversa de Leontief es,

Esta ecuación precisa que la producción bruta depende de los valores que toman la inversa de Leontief (I-A)-1 (o matriz de requerimientos totales) y la demanda final (Miller y Blair, 2009). En otras palabras, muestra cómo varía la producción bruta cuando se presentan cambios exógenos en la demanda final dado un conjunto de relaciones intersectoriales.

Para precisar algunos de los supuestos sobre los cuales se fundamenta el modelo de Leontief es necesario visualizar sus capacidades y limitaciones explicativas. De acuerdo con Schuchsny (2005) se debe tener en cuenta que este es una suerte de un “macro ejercicio” de estática comparativa, no incorpora comportamiento de los agentes institucionales, ni mecanismos de incentivos o interacciones de mercado vía precios. Si bien es un reflejo consistente de la estructura productiva, tienen implicaciones de alta simplicidad como para expresar las relaciones dinámicas de la economía como un todo. Los principales supuestos del modelo son: i) homegeneidad sectorial, lo que implica que no existe producción conjunta (producción secundaria, auxiliar, etc.); ii) la función de producción es de coeficientes fijos, lo que implica que no existe cambio estructural o tecnológico y iii) sostiene la hipótesis de precios relativos estables o invariables (Schuchsny, 2005: 15). Más allá de las restricciones que imponen estos supuestos, la simplicidad y capacidad explicativa del modelo es ampliamente reconocida.

2.2. Formulación del modelo de Ghosh

La versión alterna del modelo de IP se encuentra en el planteamiento realizado por Ghosh (1958) que se conoce como modelo de oferta (supply side model) en la que relaciona la producción bruta con los insumos primarios y las relaciones intersectoriales concebidas desde el punto de vista de las ventas. La formulación sintética del modelo de Gosh es,

De manera análoga, si se considera la matriz de coeficientes de entregas

Donde i’ x̂ es igual a x’, y se pueden reagrupar los términos semejantes,

Luego, empleando la matriz identidad se obtiene,

De manera que la solución conocida como la inversa de Ghosh es,

Esta ecuación precisa que la producción bruta depende de los valores que toman la inversa de Ghosh (I-B)-1 y los insumos primarios. En otras palabras, muestra cómo varía la producción bruta cuando se registran variaciones en los insumos primarios una vez establecida una estructura de las ventas. La formulación del modelo de Leontief y de Gosh es esencial para realizar el análisis de sectores claves, ya que permiten analizar la estructura de costos y de las ventas y, por tanto, medir los encadenamientos hacia atrás y hacia adelante que se observan en el sistema económico representado por la MIP. La precisión de esta idea se detalla en el siguiente apartado metodológico.

3. Metodología

Antes de introducir la formulación de los indicadores de IP para llevar a cabo el análisis estructural de la economía de Sonora con base en los datos de la MIP, es necesario precisar las identidades contables que se cumplen en el marco de ésta, así como el procedimiento específico para realizar la estimación de la misma. El modelo de IP opera sobre el principio de partida doble, es decir, a toda entrada le corresponde una salida, en este sentido, cumple con el principio de Say en el que contablemente la oferta es igual a la demanda. Por el lado de la oferta total, el valor bruto de la producción del sector j es la suma del consumo intermedio, importaciones y valor agregado, en el respectivo sector,

Por el lado de la demanda total, el valor bruto de la producción del sector i es la suma de la demanda intermedia y demanda final,

Por tanto, la identidad contable que cumple con el principio de Say es:

La suma del consumo intermedio cij, importaciones mj y valor agregado vj es contablemente equivalente a la suma de la demanda intermedia dii y la demanda final fi. Bajo el cumplimiento de estas identidades contables generales se formula el procedimiento de regionalización para obtener la MIP de Sonora.

3.1. Estimación de la MIP de Sonora 2013

El procedimiento para obtener la MIP de Sonora tiene fundamento en la propuesta metodológica desarrollada por Mendoza (2019) para la construcción del marco de insumo producto de Sonora en 2013. Este enfoque se realiza con base en la metodología estándar que ofrece el manual sobre los cuadros de oferta, utilización y de insumo producto de la ONU (2018), que siguen la mayoría de las oficinas nacionales de estadística económica para la generación del marco de IP que constituye el núcleo del SCN, la cual se combina con una base de información regional que permite derivar los cuadros de oferta y utilización (COU) a nivel subnacional y permite, posteriormente, obtener la MIP en su dimensión regional. Para resumir todo el procedimiento que implica este proceso se enlistan los pasos que se siguieron para cumplir con este propósito:

Obtener el cuadro de oferta regional

-

Obtener el cuadro de utilización regional

La información del número de hogares fue calculada a partir de una interpolación simple, con base en el número de levantamientos realizados por la Encuesta Nacional de Ingreso Gasto de los Hogares (ENIGH) 2012 y 2014; en tanto que los datos de la población en el año 2013 se obtienen a partir de las proyecciones por entidad federativa realizadas por el Consejo Nacional de Población (CONAPO). Por su parte, el vector de exportaciones se calculó por medio de las participaciones estatales/nacionales de las exportaciones sectoriales, a partir de información del SCN y del ACE. Finalmente, las matrices de utilización intermedia y final importadas fueron obtenidas por medio del coeficiente regional de importaciones. De este modo, fue posible obtener el cuadro de utilización en sus distintos componentes: matrices de utilización intermedia y final domésticas, matrices de utilización intermedia y final importadas y matriz de valor agregado.

La actualización regional de ambos cuadros se hizo por medio del método SUT-EURO desarrollado por Beutel (2002, 2008), pero bajo una concepción espacial en lugar de temporal. El enfoque consiste en realizar ajustes por filas y columnas utilizando los coeficientes de regionalización, que fungen como medidas de actualización espacial en lugar de temporal bajo la hipótesis de que estos permiten capturar los efectos sustitución que afectan a los insumos (filas) y los efectos fabricación que afectan a los productos (columnas). Este proceso da como resultado COU subnacionales que no cumplen con las identidades contables, es decir, la oferta y utilización domesticas no son iguales y tampoco el valor bruto de la producción de ambos cuadros. Por tanto, se aplicó un factor de corrección a partir de los saldos de comercio regional, ajustando solamente los sectores deficitarios del comercio regional, de este modo se obtuvo una razón oferta/utilización regional que ajusta todas las filas del cuadro de utilización y alcanza el equilibrio por filas. Sin embargo, el desequilibrio por columnas persiste, por lo que es necesario obtener un factor de corrección con base en la relación del valor bruto de la producción del cuadro de oferta, con su respectivo en el cuadro de utilización. Dicha medida actúa sobre todas las columnas del cuadro de utilización y consigue el equilibro, pero desajusta los valores de las filas. En consecuencia, hay que volver a obtener un factor de corrección oferta/utilización regional para ajustar nuevamente las filas. El ejercicio se resuelve iterativamente hasta alcanzar las identidades contables de los cuadros de oferta y utilización.

Una vez balanceados cuadros de oferta y utilización en valores básicos se implementa el modelo D del manual de la ONU, que transforma los cuadros de oferta y utilización en una MIP a nivel de industria por industria.

Para proceder a instrumentar el modelo D es necesario obtener la cuota de mercado o la estructura fija de las ventas. Para ello, se debe transponer el cuadro de la oferta doméstica y después multiplicarlo por la inversa del vector diagonalizado de oferta doméstica total,

Donde TX,i*p es la cuota de mercado, [Xp*i] es la transpuesta de la oferta doméstica total y

Donde

3.2. Multiplicadores: directos y totales

La idea de los efectos multiplicadores en economía es una de las más fuertes y socorridas, quizá por su alta capacidad explicativa y relativa simplicidad de cálculo. En el contexto del modelo de IP, un multiplicador se define como el valor bruto de producción que es requerido para satisfacer los valores que toma la demanda final. Dichos requerimientos generan efectos directos e indirectos, por lo que su cálculo se realiza empleando la matriz A de coeficientes técnicos (requerimientos directos) y la matriz L inversa de Leontief (requerimientos totales). Para precisar la formulación de los multiplicadores directos de producción se tiene,

Donde μ(d)j es el multiplicador directo que resulta de la suma por columnas de la matriz A de coeficientes técnicos que contiene [aij] elementos. Los efectos directos se refieren a las compras adicionales de insumos que se derivan de la variación ejercida sobre la demanda final de un sector específico. De manera similar, la formulación de los multiplicadores totales es,

Donde μ(t)j es el multiplicador total que resulta de la suma por columnas de la matriz inversa de Leontief L=(I-A)⁻¹ que contiene [lij] elementos. Esta medición considera los efectos totales (directos e indirectos) que se producen a partir del impulso inicial ejercido sobre la demanda final, en otras palabras, es la reacción en cadena que originó el cambio marginal en la compra de insumos a través de todo el sistema económico.

La perspectiva que ofrece este tipo de análisis es la visión convencional del modelo de IP que se basa en el modelo Leontief impulsado por el lado de la demanda, particularmente, en el análisis de la estructura de costos y las relaciones técnicas (consideradas en términos monetarios) que se observan en el funcionamiento de un sistema económico. No obstante, en el marco del conjunto de relaciones de interdependencia del mismo sistema, existe otro tipo de efecto económico que se relaciona con la estructura de las ventas y la forma en que distribuye toda la producción a través de los sectores de la economía, por ende, éste se vincula con el modelo de Gosh que proporciona la perspectiva de un modelo impulsado por el lado de la oferta.

3.3. Encadenamientos productivos: directos y totales

Bajo la idea de los dos tipos de efectos económicos, Hirschman (1958) planteó los conceptos de encadenamientos hacia atrás y hacia delante para expresar que dentro de las actividades económicas operan dos mecanismos:

el insumo-abastecimiento, demanda derivada o efecto de eslabonamientos anteriores, es decir, todos aquellos intentos que induce una actividad económica para abastecer los insumos necesarios que permiten el funcionamiento de su propia actividad y ii) la producción-utilización o efectos de eslabonamientos posteriores, esto es, cualquier actividad que por su naturaleza no abastece exclusivamente las demandas finales inducirá intentos de utilizar su producción como insumo en alguna actividad nueva (Hirschman, 1958: 106).

La idea de Hirschman es que, cuando un sector aumenta su producción, es necesario que compre insumos a otros, por tanto, se presenta el efecto económico de encadenamiento hacia atrás (EA) (backward linkages); en cambio, cuando distribuye una parte de esta producción para usos intermedios, se habla de un encadenamiento hacia delante (ED) (forward linkages) porque habilita el funcionamiento de otros. En el artículo seminal de Chenery y Watanabe (1958) los encadenamientos directos se miden a partir de la suma por columnas de la matriz A de coeficientes técnicos en el modelo de Leontief (hacia atrás) y la suma por filas de la matriz B de coeficientes de entregas en el modelo de Gosh (hacia delante). A partir de la comparación del multiplicador directo con su valor promedio, se ofrece una tipología que permite ubicar en un plano coordenado las actividades económicas que tienen mayor capacidad para encadenarse hacia atrás o hacia delante. La formulación del encadenamiento directo hacia atrás es,

Donde EA(d)j es una medida de encadenamiento directo hacia atrás normalizada

Donde ED(d)j es una medida de encadenamiento directo hacia delante normalizada,

Por otra parte, Rasmussen (1957) propone cuantificar los encadenamientos totales a partir de la utilización de la matriz de Leontief (I-A)-1=[lij] y de Gosh G=(I-B)-1=[gij] que capturan tanto los efectos directos como indirectos. Esta apreciación puede resultar más adecuada en la medida que captura la totalidad de los efectos económicos, y no sólo los directos como lo contemplan la índices de Chenery y Watanabe. De manera análoga, la formulación de los encadenamientos totales hacia atrás es,

En tanto que la formulación de los encadenamientos totales hacia delante es,

En ambos casos, el cálculo de los indicadores es relativo, en el sentido que realiza una normalización en términos de los valores promedio. Estas medidas se han propuesto para proporcionar una cuantificación de la interdependencia económica que permite identificar sectores claves o líderes en la economía, de este modo, si el índice de encadenamiento en algún sector es superior a lo observado por el promedio del conjunto productivo, entonces, sería más conveniente estimular la actividad económica en aquellos sectores que presentan tal condición. De ahí que, con base en los resultados de los dos tipos de encadenamientos, se ha buscado proponer una clasificación que permita identificar cuáles son los sectores claves de una economía. Los cuatro criterios son: i) sectores claves, se caracterizan por estar conectados por medio de las compras y ventas de insumos intermedios, (EA y ED>1); ii) sectores de arrastre, se tipifican como actividades que están vinculadas hacia atrás, es decir, que se caracterizan por ser compradores de insumos (EA>1;ED<1); iii) sectores base, se identifican por ser vendedores de insumos y porque el vínculo de su actividad es hacia delante facilitando el funcionamiento de otros sectores (EA<1;ED>1) y iv) sectores independientes, usualmente caracterizados por actividades que mantienen pocos vínculos en términos de compras y ventas de insumos intermedios (EA y ED<1). Existen numerosas sugerencias para diferentes definiciones y refinamientos de estos índices. Los primeros trabajos incluyen a Rasmussen (1957) Hirschman (1958) Chenery y Watanabe (1958) Yotopoulos y Nugent (1973) Laumas (1975) y Jones (1976); mientras que el papel exacto que juegan estas medidas dentro de la planeación del desarrollo se han planteado en McGilvray (1977), Hewings (1982), entre otros (Citados por Miller y Blair, 2009: 556).

4. Análisis sectorial y multisectorial de la economía de Sonora

La economía de Sonora ha mostrado una serie de transformaciones en su estructura productiva a lo largo de su historia, así, en los primeros años del siglo pasado, el modelo de desarrollo estatal estaba liderado por la actividad minera; después, sentó las bases en la agricultura de los valles como centro de acumulación (1940-1970); posteriormente, transitó a una estructura más diversificada basada en el desarrollo agrícola con una industria local incipiente y la industria maquiladora de exportación (1970-1990); pero, desde entonces, se ha convertido en una economía impulsada principalmente por la industria manufacturera de exportación (Ramírez, 1991; Erquizio, 2009 y Mendoza; 2018).

En el contexto de la más reciente etapa del desarrollo sonorense algunos estudios han evaluado el desempeño económico de Sonora en el marco del TLCAN. Durante los primeros años del tratado la entidad no se ha visto favorecida, puesto que su desempeño se ubica en un rezago relativo entre los estados fronterizos y las posibles causas explicativas de este comportamiento se vinculan con la presencia de una estructura industrial heterogénea y a la ausencia de agentes económicos locales para direccionar el rumbo de la economía estatal (Wong, 2004; Lara, Velázquez y Rodriguez, 2007; Hernández, Soto y Vázquez, 2008; Erquizio, 2009; Vázquez, 2009; Coronado, 2010 y Mendoza, 2018). A partir de entonces, el propósito de este apartado es proporcionar evidencia empírica acerca de la evolución general y sectorial de la economía del estado en los años más recientes y mostrar los resultados del análisis multisectorial bajo el enfoque de IP.

4.1. Desempeño económico estatal

Para evaluar el desempeño económico estatal se consulta la información del producto interno bruto por entidad federativa (PIBE) y sector de actividad económica disponible en el SCN de INEGI durante el lapso 2003-2017. Los datos están valorados a precios constantes del año 2013 y la cobertura sectorial se desagrega a nivel de sector y subsector de la industria minera y manufacturera de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN); 18 sectores concentrados en actividades primarias, comercio y servicios y 14 subsectores de las industrias minera y manufacturera.

De acuerdo con la información del Cuadro 1, el ritmo de crecimiento agregado de la economía de Sonora registra una dinámica de 3.26 por ciento, que resulta superior al 2.79 y 2.34 por ciento del conjunto de estados fronterizos y el país, respectivamente. Dentro del contexto de la frontera norte, Sonora se ubica en el lugar cinco de un total de seis posiciones en el año 2003, lo que corrobora lo documentado por los investigadores de la región en cuanto al rezago relativo de la entidad en los inicios del TLCAN, no obstante, logra posicionarse como la tercera economía del norte en el año 2017, sólo por debajo de Nuevo León y Coahuila, desplazando a Baja California y Tamaulipas en tamaño de PIBE.

Cuadro 1 PIB estados fronterizos y total nacional (millones de pesos de 2013)

| Posición | Entidad | 2003 | Posición | Entidad | 2017 | Tasa de crecimiento |

|---|---|---|---|---|---|---|

| 1 | Nuevo León | 803,889 | 1 | Nuevo León | 1,276,123 | 3.36 |

| 2 | Coahuila | 436,574 | 2 | Coahuila | 612,676 | 2.45 |

| 3 | Baja California | 399,515 | 3 | Sonora | 572,382 | 3.36 |

| 4 | Tanaulipas | 391,574 | 4 | Chihuahua | 556,563 | 3.15 |

| 5 | Sonora | 365,427 | 5 | Baja California | 544,645 | 2.24 |

| 6 | Chihuahua | 360,427 | 6 | Tamaulipas | 490,583 | 1.62 |

| Frontera Norte | 2,757,511 | Frontera Norte | 4,052,972 | 2.79 | ||

| Total Nacional | 12,559,105 | Total Nacional | 17,363,660 | 2.34 |

Fuente: elaboración propia.

Si se considera la composición sectorial de Sonora en términos del sector primario, secundario y terciario, se observa que en el año 2013 (año para el que se obtiene la MIP estatal) la participación de éstos es de 5.9, 44.8 y 49.3 por ciento, respectivamente, que contrastan con el 3.3, 33.1 y 63.6 por ciento respectivos de la composición sectorial nacional, lo que evidencia en Sonora, una orientación productiva primaria y secundaria en relación con la tercerización de la economía a nivel nacional. En una desagregación sectorial más amplia, se ha encontrado que la minería no petrolera (subsector 212) y las industrias manufactureras relacionadas con la fabricación de maquinaria y equipo, eléctrica, electrónica, automotriz y aeroespacial (subsectores 333 -336) figuran como las actividades que tienen más peso en la composición de la producción, ya sea por su tamaño, especialización, participación o dinámica de crecimiento dentro del conjunto productivo.

En el Cuadro 2 sólo aparecen el número y código SCIAN de los sectores productivos. El Cuadro 3 presenta, número, código SCIAN y nombre completo de las actividades analizadas. En los resultados que muestra el Cuadro 2 se puede apreciar que el subsector 333-336 fabricación de maquinaria y equipo es el de mayor peso en la composición sectorial durante el lapso 2003-2017, al realizar la mayor contribución al crecimiento con un valor de 41,922 millones de pesos, su tasa de crecimiento es la más alta con un registro de 7.6 por ciento, su participación es de 13.4 por ciento y el índice de especialización es de 2.6. El caso del subsector 212 minería no petrolera es el segundo más importante, ya que aporta al crecimiento 38,264 millones de pesos, su tasa de crecimiento es de 6.9 por ciento, su participación sectorial asciende a 8.7 por ciento y su índice de especialización es el más alto con un valor de 7.75. Entre otras actividades que son significativas por su aportación al crecimiento se encuentra el sector 43 de comercio al por mayor, el sector 23 de la construcción, el sector 53 de los servicios inmobiliarios, el sector 11 de la agricultura, ganadería, caza y pesca, el sector 52 de servicios financieros y de seguros y el subsector 311 de la industria alimentaria. Estas ocho actividades (celdas sombreadas en gris) concentraron 82.2% de la contribución al crecimiento en el lapso 2003-2017, lo que también se refleja en los demás indicadores como la dinámica de crecimiento, la participación sectorial y especialización relativa. Sólo los sectores de servicios inmobiliarios y financieros mostraron índices de especialización por debajo de la unidad.

Cuadro 2 Indicadores del desempeño y composición sectorial en Sonora 2013-2017

| Número | Código SCIAN | Actividad | Participación | Tasa de crecimiento | Aportación al crecimiento | Especialización (2013) | |

|---|---|---|---|---|---|---|---|

| Sonora | México | ||||||

| 1 | 11 | Primarias | 5.9 | 3.3 | 3.1 | 12,994 | 1.80 |

| 2 | 211 | Secundarias | 0.0 | 6.2 | 0.0 | - | 0.00 |

| 3 | 212 | 8.7 | 1.1 | 6.9 | 38,264 | 7.75 | |

| 4 | 22 | 2.1 | 1.6 | 4.8 | 6,390 | 1.37 | |

| 5 | 23 | 8.6 | 7.7 | 2.9 | 17,046 | 1.11 | |

| 6 | 311 | 4.9 | 3.9 | 2.5 | 8,240 | 1.28 | |

| 7 | 312 | 0.8 | 0.9 | 3.2 | 1,542 | 0.90 | |

| 8 | 313-314 | 0.2 | 0.2 | -0.8 | (83) | 0.62 | |

| 9 | 315-316 | 0.4 | 0.5 | 0.3 | 70 | 0.70 | |

| 10 | 321 | 0.1 | 0.2 | -1.5 | (86) | 0.46 | |

| 11 | 322-323 | 0.2 | 0.4 | 0.7 | 95 | 0.44 | |

| 12 | 324-326 | 0.7 | 2.7 | -9.2 | (7,442) | 0.24 | |

| 13 | 327 | 0.4 | 0.4 | 3.6 | 896 | 0.83 | |

| 14 | 331-332 | 3.9 | 1.7 | -0.9 | (2,762) | 2.29 | |

| 15 | 333-336 | 13.4 | 5.1 | 7.6 | 41,922 | 2.63 | |

| 16 | 337 | 0.2 | 0.2 | 1.1 | 121 | 0.76 | |

| 17 | 339 | 0.4 | 0.3 | 2.9 | 733 | 1.28 | |

| 18 | 43 | Terciarias | 10.1 | 8.2 | 4.4 | 26,737 | 1.23 |

| 19 | 46 | 8.3 | 9.3 | 1.2 | 6,355 | 0.90 | |

| 20 | 48-49 | 3.9 | 6.5 | 2.2 | 5,881 | 0.61 | |

| 21 | 51 | 1.0 | 2.1 | 15.8 | 7,498 | 0.46 | |

| 22 | 52 | 1.9 | 3.6 | 10.6 | 10,422 | 0.52 | |

| 23 | 53 | 8.2 | 11.8 | 2.8 | 14,437 | 0.69 | |

| 24 | 54 | 1.3 | 2.0 | 2.1 | 1,752 | 0.64 | |

| 25 | 55 | 0.0 | 0.6 | 2.6 | 44 | 0.04 | |

| 26 | 56 | 2.1 | 3.7 | 2.2 | 2,967 | 0.58 | |

| 27 | 61 | 3.3 | 4.2 | 1.6 | 3,641 | 0.78 | |

| 28 | 62 | 2.0 | 2.4 | 1.2 | 1,522 | 0.82 | |

| 29 | 71 | 0.3 | 0.5 | 2.0 | 386 | 0.62 | |

| 30 | 72 | 1.5 | 2.2 | 1.9 | 2,075 | 0.66 | |

| 31 | 81 | 2.1 | 2.2 | 1.2 | 1,796 | 0.99 | |

| 32 | 93 | 3.3 | 4.3 | 1.6 | 3,395 | 0.77 | |

Fuente: elaboración propia

Cuadro 3 Clasificación SCIAN a nivel sector y subsector 2013

| Número | Código SCIAN | Actividad |

|---|---|---|

| 1 | 11 | Agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza |

| 2 | 211 | Minería petrolera |

| 3 | 212 | Minería no petrolera |

| 4 | 22 | Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final |

| 5 | 23 | Construcción |

| 6 | 311 | Industria alimentaria |

| 7 | 312 | Industria de las bebidas y del tabaco |

| 8 | 313-314 | Fabricación de insumos textiles y acabado de textiles; Fabricación de productos textiles, excepto prendas de vestir |

| 9 | 315-316 | Fabricación de prendas de vestir; Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos |

| 10 | 321 | Industria de la madera |

| 11 | 322-323 | Industrias del papel; Impresión e industrias conexas |

| 12 | 324-326 | Fabricación de productos derivados del petróleo y carbón; Industria química; Industria del plástico y del hule |

| 13 | 327 | Fabricación de productos a base de minerales no metálicos |

| 14 | 331-332 | Industrias metálicas básicas; Fabricación de productos metálicos |

| 15 | 333-336 | Fabricación de maquinaria y equipo; Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos; Fabricación de accesorios, aparatos eléctricos y equipo de generación eléctrica; Fabricación de equipo de transporte |

| 16 | 337 | Fabricación de muebles, colchones y persianas |

| 17 | 339 | Otras industrias manufactureras |

| 18 | 43 | Comercio al por mayor |

| 19 | 46 | Comercio al por menor |

| 20 | 48-49 | Transportes, correos y almacenamiento |

| 21 | 51 | Información en medios masivos |

| 22 | 52 | Servicios financieros y de seguros |

| 23 | 53 | Servicios inmobiliarios y de alquiler de bienes muebles e intangibles |

| 24 | 54 | Servicios profesionales, científicos y técnicos |

| 25 | 55 | Corporativos |

| 26 | 56 | Servicios de apoyo a negocios y manejo de desechos y servicios de remediación |

| 27 | 61 | Servicios educativos |

| 28 | 62 | Servicios de salud y de asistencia social |

| 29 | 71 | Servicios de esparcimiento culturales y deportivos, y otros servicios recreativos |

| 30 | 72 | Servicios de alojamiento temporal y de preparación de alimentos y bebidas |

| 31 | 81 | Otros servicios excepto actividades gubernamentales |

| 32 | 93 | Actividades legislativas, gubernamentales, de impartición de justicia y de organismos internacionales y extraterritoriales |

Fuente: elaboración propia.

Durante el periodo 2003 -2017 el desempeño económico estatal de Sonora ha sido aceptable tomando en cuenta los comportamientos de la economía nacional y estados fronterizos. Cabe señalar que este desempeño se ha concentrado en un número no muy amplio de actividades económicas, entre las que destacan la fabricación de maquinaria y equipo y la minería no petrolera, que se distinguen por su capacidad de contribuir al crecimiento, dinámica y participación sectorial, así como por su especialización relativa. Sin embargo, es importante indagar si estas actividades estudiadas desde un enfoque sectorial, también son relevantes en los términos de la interdependencia económica, como se plantea en las medidas de multiplicadores y encadenamientos productivos del análisis multisectorial.

4.2. Multiplicadores totales de la producción

Las evidencias empíricas que se presentan enseguida son el resultado de aplicar la ecuación (16) de la sección 3.2 referente a la obtención de los multiplicadores de producción. Esta medida se obtiene para analizar la MIP estatal de Sonora que se presenta en una desagregación sectorial de 32 actividades económicas expresados en valores básicos y millones de pesos del año 2013. La desagregación de la MIP de Sonora sigue la clasificación SCIAN de la misma forma en que lo hace el SCN del INEGI en la publicación del PIB por entidad federativa.

En el Cuadro 4 las celdas sombreadas en tono gris indican el valor del multiplicador que está por encima del valor promedio. De esta forma, el indicador más alto se encuentra en el subsector 327 de fabricación de productos a base de minerales no metálicos con un multiplicador de 1.92, lo que implica que un cambio unitario sobre la demanda final de esta actividad produce un cambio de 1.92 pesos en la producción bruta total. El subsector 331-332 de industrias metálicas básicas y fabricación de productos metálicos tiene un multiplicador de 1.82, por lo que cambios unitarios sobre su demanda final provocarán variaciones por 1.82 pesos en la producción bruta. A éstos le sigue, en orden de importancia, el subsector 311 de la industria alimentaria y el subsector 321 de la industria de la madera con un multiplicador de 1.75; posteriormente, se encuentran los subsectores 337 de fabricación de muebles, el 312 de la industria de la bebida y el tabaco, 322-323 de la industria del papel, impresión e industrias conexas, el 313-314 de fabricación de insumos y acabados textiles, el 315-316 de fabricación de prendas de vestir, curtido y acabado de cuero y piel y el 324-326 de fabricación de productos derivados del petróleo y del carbón; con multiplicadores de 1.65, 1.64, 1.64, 1.58, 1.54, 1.54 y 1.49, respectivamente. Finalmente, los sectores 11 de agricultura, ganadería, caza y pesca, 23 de construcción, 212 de minería no petrolera y 22 de generación, transmisión y distribución de energía eléctrica; tienen multiplicadores de 1.47, 1.45, 1.44 y 1.41, respectivamente.

Cuadro 4 Multiplicadores totales de producción

| Número | Código SCIAN | Multiplicadores | Números | Código SCIAN | Multiplicadores |

|---|---|---|---|---|---|

| 1 | 11 | 1.47 | 17 | 339 | 1.22 |

| 2 | 211 | - | 18 | 43 | 1.18 |

| 3 | 212 | 1.44 | 19 | 46 | 1.19 |

| 4 | 22 | 1.41 | 20 | 48-49 | 1.27 |

| 5 | 23 | 1.45 | 21 | 51 | 1.19 |

| 6 | 311 | 1.754 | 22 | 52 | 1.38 |

| 7 | 312 | 1.64 | 23 | 53 | 1.07 |

| 8 | 313-314 | 1.54 | 24 | 54 | 1.24 |

| 9 | 315-316 | 1.54 | 25 | 55 | 1.31 |

| 10 | 321 | 1.749 | 26 | 56 | 1.13 |

| 11 | 322-323 | 1.58 | 27 | 61 | 1.10 |

| 12 | 324-326 | 1.49 | 28 | 62 | 1.34 |

| 13 | 327 | 1.92 | 29 | 71 | 1.33 |

| 14 | 331-332 | 1.82 | 30 | 72 | 1.38 |

| 15 | 333-336 | 1.37 | 31 | 81 | 1.25 |

| 16 | 337 | 1.65 | 32 | 93 | 1.28 |

Fuente: elaboración propia.

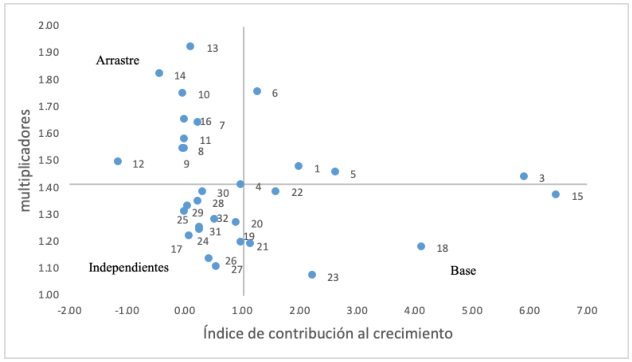

En términos generales, cabe destacar que la mayoría de las actividades económicas con índices de multiplicadores más altos, no observaron altos índices del desempeño en crecimiento, participación y especialización. Para visualizar estas comparaciones entre índices se puede proponer una tipología alterna a la de sectores claves del apartado 3.3 con base en los índices de desempeño y multiplicadores. De este modo, los criterios son: i) sectores claves, se caracterizan por altos índices del multiplicador y de aportación al crecimiento y/o especialización; ii) sectores arrastre, tienen alta influencia en términos de efectos multiplicadores, pero su contribución al crecimiento y/o especialización es baja; se puede decir que son actividades emergentes con potencial para desarrollar la economía doméstica con vínculos hacia fuera, iii) sectores base, se identifican por su alta contribución al crecimiento y/o especialización, pero con bajos efectos multiplicadores; se podría afirmar que son actividades avanzadas que típicamente están conectadas a las cadenas globales de valor y tienen potencial para desarrollar la economía con sustitución de procesos y/o vínculos hacia adentro; iv) sectores independientes, se tipifican como actividades que tienen bajos índices de multiplicadores y su aportación al crecimiento y/o especialización también es baja. En la Gráfica 1 y 2 se presentan los índices de especialización y de aportación al crecimiento versus los de multiplicadores, respectivamente. En ambas gráficas, las actividades antes mencionadas se constituyen como claves por su importancia en la contribución al crecimiento y/o especialización y efectos multiplicadores (a excepción de las industrias metálicas básicas en la Gráfica 1). Los números que identifican los puntos coordenados en las gráficas son los mismos que aparecen en el Cuadro 3 y que se asocian a los sectores y subsectores según su código y nombre de actividad SCIAN.

Fuente: elaboración propia.

Gráfica 2 Índice de aportación al crecimiento y multiplicadores en Sonora 2013

Al seguir esta tipología, con base en los valores de los índices evaluados según el caso, en la región con la leyenda “claves” del plano coordenado se ha encontrado que las únicas actividades claves son los sectores 11 de agricultura, ganadería, caza y pesca, 212 de minería no petrolera, 23 de construcción, 311 de industria alimentaria y 331-332 de industrias metálicas básicas.

La región con la leyenda “arrastre” del plano coordenado concentra actividades que se encuentran dentro de los subsectores manufactureros (311-336 en código SCIAN y de 6 a 17 en los números asignados a estos códigos). Es una zona con una considerable densidad sectorial ya que registra una agrupación importante de actividades en dicho cuadrante. En estas condiciones, se puede decir que un importante número de actividades manufactureras pueden aprovechar los altos efectos multiplicadores para transitar sectorialmente hacia zonas de mayor especialización productiva y con mayor contribución al crecimiento de la economía estatal.

Cabe señalar que la región con la leyenda “base” no tiene una alta densidad sectorial, sin embargo, se encuentra el subsector 333-336 de fabricación de maquinaria y equipo que, a pesar de ser la actividad de mayor contribución al crecimiento y tener alto índice de especialización relativa, se encuentra en el cuadrante de sectores base por su bajo nivel de multiplicador. La razón más obvia para explicar tal desempeño se encuentra en que se trata de una actividad que tiene altos requerimientos de insumos importados para desarrollar sus procesos, por lo que tiene pocos vínculos con la economía doméstica. En consecuencia, es una actividad que podría explorar mecanismos para desarrollar proveeduría local en el suministro de insumos para el desarrollo de estas actividades (eléctrica, electrónica, automotriz y aeroespacial) que usualmente se vinculan a las corrientes del comercio internacional y las cadenas globales de valor. En este cuadrante también se ubican los sectores 43 de comercio, 51 de servicios de información en medios masivos, 52 de servicios financieros y seguros y 53 de servicios inmobiliarios y alquileres; principalmente por su desempeño sectorial en la contribución al crecimiento.

Otra agrupación importante corresponde a los sectores independientes que se registran en la región IV del plano coordenado, esta zona concentra actividades de comercio y servicios (46-93 código SCIAN y de 19 a 32 en los números asignados a dichos códigos). Este conjunto de sectores tiene índices de aportación al crecimiento y/o especialización bajos, así como en efectos multiplicadores.

4.3. Encadenamientos productivos: directos y totales

Para desarrollar el análisis clásico de sectores claves se toman como punto de partida los índices presentados en las formulaciones (17) y (18) que fueron propuestos por Chenery y Watanabe para medir los encadenamientos directos, y los índices de Rasmussen que se presentaron en las formulaciones (19) y (20) para medir los encadenamientos totales a partir del modelo de Leontief y Gosh, respectivamente. Bajo el enfoque de Chenery y Watanabe se identifican 8 sectores claves, 6 sectores de arrastre, 5 sectores base y 12 sectores independientes, mientras que, bajo el enfoque de Rasmussen, se registraron 8 sectores claves, 5 sectores de arrastre, 6 sectores base y 12 sectores independientes.

En los resultados que se presentan en las Gráficas 3 y 4 se observa que, al transitar del primero al segundo enfoque, un sector base se convirtió en independiente (22) y un sector independiente se mudó al cuadrante de arrastre (26). Salvo estas dos excepciones, las evidencias obtenidas encuentran resultados muy similares en cuanto al mecanismo de clasificación sectorial establecido. Enseguida, se especifica puntualmente la posición de cada sector dentro de los cuatro cuadrantes del plano coordenado según los valores de sus índices.

Dado que los resultados son casi equivalentes, la agrupación sectorial se llevó a cabo a través del enfoque de Rasmussen:

el cuadrante de sectores claves registra la participación de 88 actividades económicas: el sector 11 de agricultura, ganadería, caza y pesca y caza, el 212 de minería no petrolera, el 313-314 de fabricación de insumos textiles y acabado de textiles, el 321 de industria de la madera, el 322-323 de industrias del papel, impresión e industrias conexas, el 324-326 de fabricación de productos derivados del petróleo y carbón, el 327 fabricación de productos a base de minerales no metálicos y el 331-332 de industrias metálicas básicas.

el cuadrante de sectores de arrastre identifica la participación de 66 actividades: el sector 22 de generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final, el 43 de comercio al por mayor, el 51 de información en medios masivos, el 54 de servicios profesionales, científicos y técnicos, el 55 de corporativos y el 56 de servicios de apoyo a negocios

el cuadrante de sectores base registra la participación de 55 actividades: el sector 23 de construcción, el 311 de industria alimentaria, el 312 de industria de las bebidas y del tabaco, el 315-316 de fabricación de prendas de vestir; curtido y acabado de cuero y piel y el 337 de fabricación de muebles, colchones y persianas.

-

finalmente, el cuadrante de sectores independientes muestra la mayor densidad sectorial aglutina la participación de 12 actividades: el sector 333-336 de fabricación de maquinaria y equipo, el 339 de otras industrias manufactureras, el 46 de comercio al por menor, el 48-49 de transportes, correos y almacenamiento, el 52 de servicios financieros y de seguros, el 53 de servicios inmobiliarios, el 61 de servicios educativos, el 62 de servicios de salud, el 71 de servicios de esparcimiento culturales y deportivos, el 72 de servicios de alojamiento temporal, el 81 de otros servicios excepto actividades gubernamentales y el 93 de actividades legislativas, gubernamentales, de impartición de justicia y de organismos internacionales y extraterritoriales.

Con base en estos resultados, el diseño de las políticas sectoriales tiene que estar orientado al fomento de las actividades con índices de encadenamientos hacia atrás y hacia delante superiores a la unidad, ya que sus altas relaciones de interdependencia producen los mayores efectos económicos y, por tanto, se pueden constituir como las ramas motoras del crecimiento de la economía estatal.

5. Conclusiones

Los resultados que evalúan el desempeño económico estatal de Sonora han mostrado que la entidad ha recuperado su capacidad relativa de crecimiento respecto al país y al conjunto de estados fronterizos, lo que la posiciona como la tercera economía del norte. En la perspectiva del análisis sectorial, las actividades que tienen una contribución más significativa son: fabricación de maquinaria y equipo y la minería no petrolera, seguida por el comercio al por mayor, construcción, servicios inmobiliarios, agricultura, ganadería, caza y pesca; servicios financieros e industria alimentaria, que, en conjunto, aportan 82% de la contribución al crecimiento durante el lapso 2003-2017.

En la perspectiva multisectorial que se estudia sobre la base de las interdependencias económicas, se observa que las actividades que tienen más efectos económicos vía multiplicadores son: fabricación de productos a base de minerales no metálicos, industrias metálicas básicas, industria alimentaria, industria de la madera fabricación de muebles, industria de la bebida y el tabaco, industria del papel, impresión e industrias conexas, fabricación de insumos y acabados textiles, fabricación de productos derivados del petróleo y del carbón, agricultura, ganadería, caza y pesca; construcción, minería no petrolera y generación, transmisión y distribución de energía eléctrica.

Estas evidencias son interesantes ya que, al comparar los resultados del análisis sectorial y multisectorial, se encuentra que las conclusiones que se pueden extraer a partir de ambos enfoques son disímiles, esto es, en la medida que el primero encuentra diversas actividades primarias, industriales, comerciales y de servicios como las más importantes, el segundo, encuentra que sólo las actividades primarias e industriales son las que se constituyen como sectores claves. Después, si se profundiza un poco más al realizar un cruce entre los índices de contribución al crecimiento, especialización y multiplicadores, se puede identificar que un considerable número de actividades manufactureras pueden aprovechar los altos efectos multiplicadores para transitar sectorialmente hacia zonas de mayor especialización productiva y con mayor contribución al crecimiento de la economía estatal y, por tanto, constituirse con un potencial para emerger como propulsoras del crecimiento. A la vez que otras actividades con altos requerimientos de insumos importados pueden explorar mecanismos alternos para desarrollar proveeduría local en el suministro de insumos para el desarrollo de sus procesos.

En su caso, el enfoque clásico de sectores claves identificó que las actividades que generan más interdependencias económicas por sus encadenamientos hacia atrás y hacia delante son: agricultura, ganadería, caza y pesca; minería no petrolera, fabricación de insumos y acabado de textiles, industria de la madera, industrias del papel, impresión e industrias conexas; fabricación de productos derivados del petróleo y del carbón, fabricación de productos a base de minerales no metálicos y las industrias metálicas básicas. De ahí que la manera de delinear una política sectorial en la entidad tiene que considerar el fortalecimiento de estas actividades como mecanismo para desarrollar la estructura productiva.

La hipótesis de investigación queda constatada una vez que el análisis multisectorial de IP ha evidenciado que existe un conjunto de actividades primarias e industriales que se clasifican como los sectores claves de la estructura productiva de Sonora, es decir, por su importancia para fomentar el crecimiento económico a través de sus efectos multiplicadores y encadenamientos productivos, a pesar de que algunas no cuentan con altos índices de especialización o de contribución al crecimiento. En consecuencia, la promoción del desarrollo económico estatal tiene que contemplar y complementarse con la condición de las interdependencias económicas existentes en las actividades primarias e industriales, como una vía para aumentar las posibilidades de crecimiento y desarrollo sectorial estatal y no solo por lo que indican las medidas de especialización y/o contribución al crecimiento.