nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

La motivación de hacer este estudio surge de la relevancia que los bancos de desarrollo tienen en la promoción del desarrollo económico; así como la de ahondar en la literatura sobre eficiencia. Paradójicamente, hasta donde conocemos no existen mediciones de eficiencia para los bancos de desarrollo mexicanos.

Por lo que además de aportar a las mediciones de eficiencia para la Banca de Desarrollo, este trabajo pretende contribuir al debate en la literatura en relación a si los diferentes métodos para medir eficiencia son o no consistentes; encontrando evidencia a favor de la consistencia.

Particularmente, en este estudio, dicha eficiencia se mide a través de los más conocidos métodos utilizados en la literatura: 1) análisis de envolvente de datos, DEA, por sus siglas en inglés; 2) análisis de frontera estocástica, SFA por sus siglas en inglés y 3) índice de productividad de Malmquist, MPI por sus siglas en ingles. Las mediciones de eficiencia se hacen considerando los enfoques de intermediación y producción que definen a los estudios bancarios tradicionales. Asimismo, se hacen con base en las orientaciones input y output que definen las decisiones de optimización que pueden seguir los bancos de desarrollo.

La principal conclusión de este artículo es que los rankings de eficiencia son consistentes independientemente del método que se utilice.

El resto del documento se organiza de la siguiente manera: la sección 2 presenta la revisión de la literatura, la tercera describe la metodología utilizada, en la sección 4 se analizan los datos, en la quinta se discuten los hallazgos y en la última se presentan las conclusiones y limitaciones.

2. Revisión de la literatura

La literatura que aplica los métodos DEA, SFA e Índice de Malmquist para medir la eficiencia bancaria alrededor del mundo es extensa; sin embargo, dentro de ella no se encontraron trabajos que usaran dichos métodos para la banca de desarrollo. De hecho, la mayoría de los estudios existentes analizan la eficiencia de la banca comercial, mientras que un porcentaje muy pequeño analiza la eficiencia de la banca de manera conjunta (pública y privada).

Entre los trabajos pioneros que utilizan los métodos mencionados se encuentra el de Elyasiani y Mehdian (1990); quienes discuten si los depósitos deben considerarse como inputs o como outputs para analizar la eficiencia en el sector bancario. Esta discusión es relevante porque brinda elementos para definir los llamados enfoques de intermediación o de producción que definen a los estudios de la eficiencia de los bancos.1 De hecho, los trabajos de Lampe y Hilgers (2015) y Emrouznejad y Yang (2018), muestran que dichos enfoques siguen siendo los más comunes para medir la eficiencia en el sector bancario.

En relación con la literatura que utiliza el método DEA, dentro de los trabajos encontrados para el sector bancario en México está el de Castellanos y Garza (2013), en el que se miden la competencia y la eficiencia de los bancos mexicanos, bajo el enfoque de intermediación con rendimientos constantes a escala (RCE) y rendimientos variables a escala (RVE), utilizando los mismos inputs y outputs que Elyasiani y Mehdian (1990).2 Está también el de Arteaga y Ponce (2018), quienes analizan la eficiencia para explicar la relación entre rentabilidad y concentración en las casas de bolsa en México.

A nivel internacional, Titko y Jureviciene (2014) estudian el sector bancario de Letonia y Lituania mediante los enfoques de intermediación y producción, usan una orientación input asumiendo RVE. Por su parte, Gahé, Zhao y Belinga (2016) analizan la eficiencia técnica en el sector bancario de Costa de Marfil utilizando el enfoque de intermediación con orientación output asumiendo RCE y RVE.

Del lado de frontera estocástica se encuentran trabajos como los de Bos y Kool (2006), ellos estudian el rol de las estrategias bancarias y las condiciones de mercado en los bancos holandeses. Shamsher, Taufiq y Mahamed (2008) miden y comparan la eficiencia en las utilidades y los costos de 80 bancos de la Organización de Estados Islámicos, encuentran que no existen diferencias significativas en las puntuaciones promedio de eficiencia de los bancos. Bhattacharyya y Pal (2013) estiman la eficiencia técnica de los bancos en la India de 1989 a 2009. Sus resultados muestran que los bancos públicos tenían una mayor eficiencia que los bancos privados extranjeros. Sensarma (2005), por su lado, hace estimaciones de eficiencia centrándose en los bancos comerciales en la India.

En relación con el índice de Malmquist, MPI, Krishnasamy, Ridzwa y Perumal (2004) analizan el cambio en la productividad de diez bancos comerciales en Malasia entre el año 2000 y 2001, concluyen que el crecimiento en la productividad es atribuido al cambio técnico más que al cambio en la eficiencia técnica. En Sánchez, Hassan y Bartkus (2013) se enfocan en los determinantes y los cambios en la eficiencia de la industria bancaria, en siete países latinoamericanos. Navarro y Chamú (2017) miden la eficiencia técnica, el cambio tecnológico y la productividad total de los factores de la banca comercial en México del año 2001 a 2009 y obtienen que la mayoría de los bancos ha mejorado la eficiencia técnica y que existe progreso técnico en relación con la frontera tecnológica.

Respecto a la contrastación empírica de los tres métodos mencionados, no se encontraron estudios recientes para la banca comercial ni para la banca de desarrollo de México. A nivel internacional, Bauer et al. (1998) concluyen que hay consistencia en las mediciones de eficiencia obtenidas mediante los métodos DEA y SFA de los bancos norteamericanos. Por su parte, Chen (2002) muestra que las diferencias son significativas para los bancos taiwaneses; Weill (2004) evalúa la consistencia entre las mediciones de eficiencia SFA, DFA, y DEA de los bancos europeos y concluye que hay algunas similitudes entre las mediciones. Casu, Girardone y Molyneux (2004) encuentran mediciones consistentes, con base en los tres métodos, para los cambios en la productividad de la banca europea durante el periodo 1994-2000. Por otro lado, Nguyen et al. (2016) al contrastar las mediciones con los métodos DEA y SFA observan consistencia en las mediciones de eficiencia en costos de los bancos vietnamitas.

En la revisión de la literatura se muestra que, si bien existen trabajos que evalúan la eficiencia del sector financiero tanto a nivel nacional como internacional, no hay estudios que evalúen la eficiencia de los bancos de desarrollo mexicanos. Mucho menos hay estudios que comparen la consistencia de las estimaciones de los tres métodos más comúnmente usados en la literatura empírica. Aquí se utilizan, en particular, los estudios de Elyasiani y Mehdian (1990), Castellanos y Garza (2013) y Titko y Jureviciene (2014) para hacer una evaluación de la eficiencia de la banca de desarrollo considerando los tres métodos señalados.

3. Metodología y datos

En el presente estudio se utilizan los registros financieros consolidados de los bancos de desarrollo disponibles en la Comisión Nacional Bancaria y de Valores (CNBV). Los bancos analizados son Bansefi, Bancomext, Banobras, Banjército, Nafin y Sociedad Hipotecaria Federal. Se consideran series de registros mensuales para el periodo comprendido entre febrero de 2011 y septiembre de 2017. Los valores de las series fueron deflactados usando el índice nacional de precios al consumidor (INPC) con año base 2010.

Las mediciones de eficiencia estimadas y presentadas aquí suponen que los bancos de desarrollo mexicanos compiten en un mismo mercado. Esto implica que las mediciones de eficiencia consideran que los bancos tienen condiciones similares. Si bien, dicho supuesto puede ser discutible debido a que los bancos de desarrollo tienden a especializarse en nichos y sectores de mercados diferentes, las estimaciones muestran que hay una relativa homogeneidad en la eficiencia de todos los bancos.

Metodológicamente, las variables consideradas como inputs y outputs en los tres métodos son las mismas, sólo se adecuan de acuerdo con el enfoque utilizado en la medición. Particularmente, la variable de depósitos es clave para la medición de la eficiencia en los estudios bancarios tradicionales. Sin embargo, dado que para los bancos de desarrollo mexicanos dicha variable no existe, aquí se considera a la suma entre la captación tradicional y los préstamos internacionales y de otros organismos como una variable equivalente a los depósitos totales. En especial, bajo el enfoque de intermediación, además de los depósitos totales, como inputs se consideran los activos y los costos totales (gastos administrativos y personales + gastos por intereses + comisiones y tarifas pagadas), así como dos outputs: préstamos totales (cartera de crédito vigente) y otros activos ganados (activos líquidos + inversiones en valores + cuentas de margen). Mientras que para el enfoque de producción se consideran dos variables input: activos y gastos personales y administrativos y dos variables output: depósitos totales y préstamos totales (cartera de crédito vigente). Las variables se describen en el Cuadro 1.

Cuadro 1 Variables financieras utilizadas para las estimaciones de eficiencia de la banca de desarrollo

| BALANCE GENERAL | |||

| Activo | |||

| Variable | Nombre completo | Descripción | Unidad de medición |

| activo | Total de Activos (capital fijo) | Total de recursos, derechos y bienes disponibles para llevar a cabo las operaciones | Miles de pesos constantes 2010 |

| oag | Otros Activos Ganados | Activos líquidos, inversiones en capital y operaciones con derivados | |

| disp | Disponibles | Dinero de títulos de liquidez inmediata | |

| cdm | Cuentas de Margen (Derivados) | Derechos de la institución en derivados | |

| iv | Inversiones en Valores | Recursos invertidos para la obtención de rendimientos | |

| ccv | Cartera de Crédito Vigente | Créditos otorgados no vencidos en términos de morosidad | |

| Pasivo | |||

| dt | Depósitos totales | Recursos líquidos depositados a plazo | Miles de pesos constantes 2010 |

| ct | Captación Tradicional | Obligaciones por recursos obtenidos por captación tradicional para la colocación de créditos | |

| piydoo | Préstamos interbancarios y de Otros Organismos | Obligaciones con instituciones bancarías | |

| ESTADO DE RESULTADOS | |||

| Variable | Nombre completo | Descripción | |

| ctot | Costos totales | Total de gastos operativos y financieros de la institución | Miles de pesos constantes 2010 |

| gpi | Gastos por Intereses | Costo por prestamos obtenidos para ña operación | |

| cytp | Comisiones y Tarifas Pagadas | Gasto por comisiones en créditos obtenidos | |

| gayp | Gastos Administrativos y Personales | Gastos generados por la gestión de la entidad | |

Fuente: Elaboración propia con base en la información de la CNBV.

Nota: Para la variable de depósitos totales dt se sumaron los valores de captación tradicional ct y los préstamos interbancarios y de otros organismos.

3.1 Análisis envolvente de datos, DEA, y sus supuestos básicos

El método DEA ha sido empleado como un método semi-paramétrico que utiliza técnicas de programación lineal que manejan múltiples inputs y múltiples outputs (Sherman y Zhu, 2006; Filzah et al., 2016; Coelli, 1996). El mismo se usa para medir la eficiencia operacional de las unidades tomadoras de decisión (Decision-Making Units, DMUs). El método DEA permite estimar las eficiencias de manera relativa, a pesar de que no requiere asumir una forma funcional para la tecnología de producción, ni una forma distribucional para el componente de ineficiencia. Este método se suele estimar bajo dos supuestos:

Retornos constantes a escala, RCE, i.e., CRS, propuestos por Charnes, Cooper y Rhodes (1978). No obstante, este supuesto sólo es apropiado cuando todas las DMUs están operando a un nivel de escala óptimo.

Retornos variables a escala, RVE, i.e., VRS, considerados en trabajos como los de Afriat (1972); Färe, Grosskopf y Logan (1983) y Banker, Charnes y Cooper (1984). Supone que factores como la competencia imperfecta, las restricciones financieras, entre otras, pueden ser causa de que una DMU no esté operando en su escala óptima.

Para cada firma, las medidas de eficiencia se pueden obtener ejecutando ambos supuestos. Mediante RVE se obtiene el índice de eficiencia técnica, mientras que la eficiencia técnica pura se obtiene a través de los RCE, al imponer la restricción de convexidad =1 en la función de producción para estimar los puntajes de eficiencia. El índice de eficiencia a escala, i.e., SE, se obtiene como la razón de ambos puntajes de eficiencia, es decir, SE = CRS/VRS (Castellanos y Garza, 2013). La empresa no está operando a una escala óptima si existe una diferencia en las razones de eficiencia medidas por estos dos supuestos. En otras palabras, la ineficiencia de escala está dada por la diferencia entre la ineficiencia técnica de los RCE y la ineficiencia técnica de los RVE (Coelli et al., 2005).

A su vez, DEA también se puede analizar desde dos enfoques: orientación input, cuyo objetivo es minimizar los inputs mientras se satisface adecuadamente el nivel dado de outputs y orientación output, el cual pretende maximizar los outputs con un nivel dado de inputs (Coelli, 1996; Cooper, Seiford y Tone, 2007; Filzah, et al., 2016).

Algunas limitaciones de esta metodología son que no permite hacer inferencias estadísticas sobre los puntajes de eficiencia obtenidos, ni modelar choques estocásticos a la producción; como consecuencia los puntajes de eficiencia pueden estar sesgados por factores externos a los procesos de producción.

En este trabajo se estima la eficiencia técnica, la eficiencia técnica pura y la eficiencia a escala, bajo los enfoques de intermediación y producción, con la doble orientación -input y output- para construir un ranking de eficiencia.

3.2 Frontera estocástica, SFA

Este método paramétrico se incorpora con la finalidad de tener una estimación complementaria. Una de sus virtudes es que permite asumir una relación estocástica entre los inputs utilizados y los outputs producidos, asumiendo que las desviaciones desde la frontera pueden reflejar tanto ineficiencias como el ruido de los datos -los problemas de medición ya conocidos y las diferencias sistemáticas entre los bancos de la muestra a través de su heterogeneidad- por lo que está más relacionado con la teoría econométrica (Bogetoft, y Lars; 2011).

El método inicia con una función de costos o de beneficios y estima el costo mínimo o el beneficio máximo para la muestra total con datos balanceados. La medida de eficiencia para la observación de un banco específico es su distancia desde la frontera y toma un valor entre 0 (totalmente ineficiente) y 1 (totalmente eficiente) lo que indica qué tan cercanos son los costos o los beneficios de un banco en relación con uno totalmente eficiente, bajo las mismas condiciones basadas en sus inputs, precios y variables de control (Coelli, et al., 2005).

Para medir la eficiencia técnica, primero se transforman las variables en logaritmos, posteriormente se elige una función de densidad y mediante el estimador de máxima verosimilitud, i.e., log-likelihood, se define el modelo apropiado. En un segundo paso, se estiman los índices de eficiencia y se construye el ranking. Una limitación de esta técnica es que considera supuestos a priori en relación con la estructura del conjunto de posibilidades de producción (Bauer et al., 1998).

En este trabajo se estiman tres de los principales modelos o funciones de densidad:

Se considera un sólo output -en el enfoque de intermediación es el total de préstamos + otros activos ganados, en el de producción es la suma de los depósitos totales + los préstamos totales-. Las variables input siguen siendo las mismas para cada uno de los enfoques. El modelo que mejor se ajusta a los datos para nuestro análisis es el exponencial.

3.3 Índice de productividad de Malmquist, MPI

Es el método prevaleciente para medir cambios en la productividad total de los factores PTF i.e. tfpch, de las DMUs a lo largo de variaciones en el tiempo (Karaduman, 2006). Este índice se calcula con la finalidad de medir los cambios en la eficiencia y la productividad de los bancos, determinando qué factores han incrementado o disminuido su eficiencia en el periodo analizado.

De acuerdo con Färe, Grosskopf y Logan (1994) y Estache, Tovar y Trujillo (2004), este índice puede definirse como la media geométrica de dos periodos. El cambio en la productividad es la variación de la distancia de una firma desde la frontera a lo largo del tiempo y se descompone en: cambios en la eficiencia técnica CET, esto es, effch, que mide qué tan lejos se encuentra una firma desde la frontera y cambios técnicos CT, esto es, techch, que se mide por movimientos sobre la frontera debidos a cambios en las capacidades tecnológicas de la firma (Sena, 2003). Un valor mayor que 1 indica un crecimiento positivo de la PTF del periodo t al periodo t +1 (Fisher, 1922; Caves, Christensen y Diewert, 1982; Coelli, 1996, Coelli et al, 2005), denotando que, en promedio, los bancos han tenido progreso técnico. La eficiencia se deteriora si el índice es menor a la unidad.

Al estar ligado a DEA utiliza los mismos supuestos de evaluación, por lo que se consideraron los mismos enfoques (intermediación y producción) bajo el supuesto de RCE,6 utilizando datos balanceados en panel para medir el CT, CET y el cambio en la PTF.

4. Análisis de los datos. mediciones determinísticas y estocásticas

El análisis inicia con la estadística descriptiva de las variables utilizadas en los diferentes métodos, la cual sirve para describir el comportamiento de los bancos. En el caso de los bancos complementarios se tendría un comportamiento heterogéneo, mientras que los sustitutos tendrían uno más homogéneo. Para las mediciones determinísticas DEA y MPI se utilizan las variables en cifras nominales y para la medición estocástica SFA variables en logaritmos (Cuadros 2 y 3, respectivamente). En el apéndice se presenta el Cuadro 1A con la estasística descriptiva para cada uno de los bancos.

Cuadro 2 Estadística descriptiva de las variables financieras utilizadas en los modelos determinísticos

| Variable | Obs | Media | Desv. Estándar | Min | Max |

| Depósitos totales | 480 | 102,599.40 | 81,201.38 | 8.86 | 301,857.80 |

| Captación tradicional | 480 | 84,016.08 | 75,185.46 | 8,863.11 | 271,547.26 |

| Préstamos internacionales y de otros organismos | 480 | 18,601.77 | 15,840.32 | - | 53,425.26 |

| Costos totales | 480 | 5,202.43 | 4,960.02 | 147.49 | 25,793.95 |

| Gastos por intereses | 480 | 4,193.63 | 4,543.78 | 25.98 | 24,335.19 |

| Comisiones y tarifas pagadas | 480 | 120.40 | 217.97 | 0.22 | 1,318.98 |

| Gastos administrativos y personales | 480 | 888.40 | 582.28 | 29.16 | 2,782.79 |

| Activos | 480 | 192,735.00 | 158,177.40 | 15,121.86 | 577,995.40 |

| Cartera de crédito vigente | 480 | 85,811.77 | 82,488.91 | 103.41 | 301,449.80 |

| Otros activos ganados | 480 | 92,850.95 | 76,108.41 | 13,444.02 | 270,767.60 |

| Disponibles | 480 | 9,885.87 | 7,500.40 | 1,142.77 | 61,225.71 |

| Inversiones en valores | 480 | 82,365.76 | 71,098.66 | 9,228.24 | 245,569.30 |

| Cuentas de margen | 480 | 599.33 | 1,650.67 | - | 6,619.12 |

Fuente: Elaboración Propia

Notas: Las cifras se encuentran en millones de pesos mexicanos a precios constantes de 2010.

Cuadro 3 Estadística descriptiva de las variables financieras utilizadas en el modelo estocástico

| Variable en logaritmo | Abreviatura | Obs | Mean | Std. Dev. | Min | Max |

| Depósitos totales | ltd | 480 | 18.0450 | 0.9856 | 15.9974 | 19.5255 |

| Cartera de crédito vigente | lccv | 480 | 17.2760 | 2.0903 | 11.5465 | 19.5241 |

| Otros activos ganados | loag | 480 | 17.9351 | 0.9530 | 16.4141 | 19.4168 |

| Costos totales | lctot | 480 | 14.9609 | 1.0969 | 11.9015 | 17.0657 |

| Activos | lactivo | 480 | 18.6487 | 0.9990 | 16.5317 | 20.1751 |

| Gastos administrativos y personales | lgayp | 480 | 13.4209 | 0.8359 | 10.2805 | 14.8390 |

Fuente: Elaboración propia

Los resultados evidencian que los bancos muestran un comportamiento homogéneo; lo cual querría decir que los bancos atienden a un mismo mercado o, por lo menos, que los usuarios atendidos son muy similares, por ello analizarlos de manera conjunta resulta válido.

En el Cuadro 4 se analizan las posibles correlaciones entre las variables, a través de una matriz de correlación Pairwise, y se obtiene que todas las correlaciones son significativas, lo cual no sólo valida el estudio sino que, además, los bancos sean analizados de manera conjunta durante el periodo seleccionado.

Cuadro 4 Matriz de correlación Pairwise

| Depósitos totales | Captación tradicional | Préstamos internacionales y de otros organismos | Costos totales | Gastos por intereses | Comisiones y tarifas pagadas | Gastos administrativos y personales | Activos | Cartera de crédito vigente | Otros activos ganados | Disponibilidades | Inversiones en valores | Cuentas de margen | |

| Depósitos totales | 1 | ||||||||||||

| Captación tradicional | 0.9824 (0.0000) | 1 | |||||||||||

| Préstamos internacionales y de otros organismos | 0.4620 (0.0000) | 0.2881 (0.0000) | 1 | ||||||||||

| Costos totales | 0.6866 (0.0000) | 0.678 (0.0000) | 0.3003 (0.0000) | 1 | |||||||||

| Gastos por intereses | 0.7142 (0.0000) | 0.6992 (0.0000) | 0.3417 (0.0000) | 0.994 (0.0000) | 1 | ||||||||

| Comisiones y tarifas pagadas | 0.0794 (0.0000) | 0.0409 (0.0000) | 0.213 (0.0000) | 0.2558 (0.0000) | 0.2015 (0.0000) | 1 | |||||||

| Gastos administrativos y personales | 0.2452 (0.0000) | 0.3044 (0.0000) | -0.1884 (0.0000) | 0.6662 (0.0000) | 0.5879 (0.0000) | 0.2325 (0.0000) | 1 | ||||||

| Activos | 0.9848 (0.0000) | 0.9774 (0.0000) | 0.4079 (0.0000) | 0.7087 (0.0000) | 0.7343 (0.0000) | 0.0589 (0.1979) | 0.2844 (0.0000) | 1 | |||||

| Cartera de crédito vigente | 0.9798 (0.0000) | 0.9605 (0.0000) | 0.4623 (0.0000) | 0.6653 (0.0000) | 0.6948 (0.0000) | 0.0859 (0.0602) | 0.2139 (0.0000) | 0.9633 (0.0000) | 1 | ||||

| Otros activos ganados | 0.902 (0.0000) | 0.9154 (0.0000) | 0.2776 (0.0000) | 0.7009 (0.0000) | 0.7182 (0.0000) | 0.0239 (0.6008) | 0.3573 (0.0000) | 0.9533 (0.0000) | 0.8398 (0.0000) | 1 | |||

| Disponibilidades | 0.6055 (0.0000) | 0.6018 (0.0000) | 0.2468 (0.0000) | 0.4355 (0.0000) | 0.4492 (0.0000) | -0.1348 (0.0031) | 0.2551 (0.0000) | 0.6483 (0.0000) | 0.4957 (0.0000) | 0.7533 (0.0000) | 1 | ||

| Inversiones en valores | 0.9054 (0.0000) | 0.9227 (0.0000) | 0.2604 (0.0000) | 0.7057 (0.0000) | 0.7226 (0.0000) | 0.0315 (0.4907) | 0.3608 (0.0000) | 0.9574 (0.0000) | 0.851 (0.0000) | 0.9974 (0.0000) | 0.7067 (0.0000) | 1 | |

| Cuentas de margen | -0.1608 0.0004 | -0.2707 (0.0000) | 0.4609 (0.0000) | -0.0576 (0.2078) | -0.0511 (0.2668) | 0.3584 (0.0000) | -0.2259 (0.0000) | -0.2275 (0.0000) | -0.183 (0.0001) | -0.2775 (0.0000) | -0.2471 (0.0000) | -0.2942 (0.0000) | 1 |

Fuente: Elaboración propia

Nota: en negritas aparecen los coeficientes de correlación permisiva y en paréntesis los p-values asociados a dichos coeficientes

En esta primera sección las variables se analizan de una manera descriptiva, sin embargo, dado que se desconoce el verdadero comportamiento para la función de producción de la banca de desarrollo, en este trabajo se proponen las tres metodologías más utilizadas dentro de la literatura para medir eficiencia -DEA, SFA e Índice de Malmquist-. Los resultados se discuten a continuación.

4.1 Análisis de envolvente de datos, DEA, mediciones determinísticas

En el Cuadro 5 se muestran los índices de eficiencia relativa de los diferentes bancos de Desarrollo. Es relativa puesto que los bancos se comparan entre ellos mismos.

Cuadro 5 Ranking de eficiencia de la banca de desarrollo por tipo de enfoque

| Ranking de eficiencia - Orientación Inputs | Ranking de eficiencia - Orientación Outputs | |||||||||||||

| Eficiencia | Eficiencia | |||||||||||||

| Técnica Pura | Técnica Global | Escala | Técnica Pura | Técnica Global | Escala | |||||||||

| DMU | RVE | Ranking | RCE | Ranking | RCE/RVE | Ranking | DMU | RVE | Ranking | RCE | Ranking | RCE/RVE | Ranking | |

| Banobras | 0.9899 | 1 | 0.9286 | 1 | 0.9927 | 3 | Banobras | 0.9901 | 1 | 0.9827 | 1 | 0.9926 | 3 | |

| Nafin | 0.9783 | 2 | 0.9748 | 2 | 0.9964 | 1 | Nafin | 0.9789 | 2 | 0.9747 | 2 | 0.9958 | 2 | |

| Banjercito | 0.9455 | 3 | 0.9137 | 4 | 0.9666 | 5 | Banjercito | 0.9401 | 3 | 0.9137 | 4 | 0.9722 | 6 | |

| Bancomext | 0.9582 | 4 | 0.9340 | 3 | 0.9955 | 2 | Bancomext | 0.9374 | 4 | 0.9340 | 3 | 0.9963 | 1 | |

| Bansefi | 0.9222 | 5 | 0.8743 | 6 | 0.9480 | 6 | Bansefi | 0.8979 | 5 | 0.8760 | 5 | 0.9747 | 5 | |

| SHF | 0.8875 | 6 | 0.8760 | 5 | 0.9875 | 4 | SHF | 8.8846 | 6 | 0.8748 | 6 | 0.9904 | 4 | |

| |

||||||||||||||

|

DEA Enfoque de producción | ||||||||||||||

| Ranking de eficiencia - Orientación Inputs | Ranking de eficiencia - Orientación Outputs | |||||||||||||

| Eficiencia | Eficiencia | |||||||||||||

| Técnica Pura | Técnica Global | Escala | Técnica Pura | Técnica Global | Escala | |||||||||

| DMU | RVE | Ranking | RCE | Ranking | RCE/RVE | Ranking | DMU | RVE | Ranking | RCE | Ranking | RCE/RVE | Ranking | |

| SHF | 0.9667 | 1 | 0.9620 | 1 | 0.9951 | 1 | SHF | 0.9650 | 1 | 0.9620 | 1 | 0.9969 | 1 | |

| Banjercito | 0.9627 | 2 | 0.8931 | 2 | 0.9275 | 4 | Banjercito | 0.9561 | 2 | 0.8929 | 2 | 0.9339 | 3 | |

| Banobras | 0.9370 | 3 | 0.8753 | 3 | 0.9352 | 3 | Banobras | 0.9531 | 3 | 0.8753 | 3 | 0.9190 | 4 | |

| Nafin | 0.7617 | 4 | 0.6681 | 5 | 0.8832 | 5 | Nafin | 0.8000 | 4 | 0.6681 | 5 | 0.8396 | 6 | |

| Bansefi | 0.7338 | 5 | 0.6131 | 6 | 0.8377 | 6 | Bancomext | 0.7466 | 5 | 0.7142 | 4 | 0.9552 | 2 | |

| Bancomext | 0.7217 | 6 | 0.7342 | 4 | 0.9893 | 2 | Bansefi | 0.6855 | 6 | 0.6131 | 6 | 0.9059 | 5 | |

Fuente: Elaboración propia.

Nota: RCE= Eficiencia Técnica Global. RVE= Índice de Eficiencia Técnica Pura. Eficiencia a Escala = RCE/RVE. Los valores de eficiencia van de 0 a 1. El orden del ranking hace referencia a los RVE. Los resultados se obtuvieron mediante el software R.

Los rendimientos a escala diferentes a 1 nos indican que los RCE y los RVE son diferentes, es decir, que hay ineficiencia en los bancos. Dado que los RVE son mayores que los RCE, pero menores que 1, hay margen para incrementar la escala de producción y ser más eficiente por cualquiera de las dos orientaciones.

En el enfoque de intermediación, los bancos más eficientes son Banobras y Nafin-, mientras que los más ineficientes son SHF y Bansefi. En el enfoque de producción, el más eficiente es SHF y los más ineficientes son Bansefi y Bancomext. No obstante, los puntajes de eficiencia obtenidos con el enfoque de intermediación son ligeramente superiores a los del enfoque de producción.

4.2 Frontera estocástica, SFA, mediciones estocásticas

Este método se instrumenta con la finalidad de ampliar los resultados obtenidos mediante DEA, sin dejar de recordar que ambas técnicas tienen ventajas y desventajas la una sobre la otra. Se calculan tres de los principales modelos: half-normal, normal exponencial y normal truncado, para determinar cuál se ajusta mejor a los datos. El valor log-likelihood más alto indica el modelo con la mayor bondad de ajuste y, por tanto, con el que se deben estimar los índices de eficiencia. En el Cuadro 6 se muestran los valores obtenidos para los diferentes modelos mencionados.

Cuadro 6 Modelos de frontera estocástica SFA

| Enfoque de Intermediación | Enfoque de Producción | |||||||||

| Estimador Long-likelihood | Estimador Long-likelihood | |||||||||

| Modelos de frontera estocástica | Modelos de frontera estocástica | |||||||||

| DMU | dmu-id | normal-exponencial | half-normal | normal truncado | DMU | dmu-id | normal-exponencial | half-normal | normal truncado | |

| Todos | 744.61794 * | 699.43356 | - | SHF | 6 | 161.09696 * | 161.02646 | - | ||

| Banobras | 3 | 243.33038 * | 235.40834 | - | Banobras | 3 | 140.24563 * | 13.3602 | - | |

| Nafin | 5 | 229.19583 * | 228.77363 | - | Banjercito | 4 | 123.64812 | 129.59283 * | - | |

| Bancomext | 2 | 160.40727 | 158.45575 | 160.49495 * | Bancomext | 2 | 76.349555 | 77.418073 | 77.512131 * | |

| SHF | 6 | 156.78217 | 157.19115 * | - | Nafin | 5 | 67.899492 | 67.902286 * | - | |

| Banjercito | 4 | 150.97922 * | 150.21606 | - | Bansefi | 1 | 10.135875 | 10.176258 | 11.583462 * | |

| Bansefi | 1 | 71.484293 | 72.98097 | 73.435527 * | Todos | 15.114388 * | -17.002568 | - | ||

Fuente: elaboración propia

Nota: Se estimaron los diferentes modelos de frontera estocástica para obtener los valores log-likelihood y en base al valor más alto (marcado con asterisco) se definió el modelo idóneo para calcular los índices de eficiencia. Enfoque de intermediación (variables input: dt, ctot, activo; variables output: ccv y df). El ranking hace referencia al modelo Normal-exponcial. Los resultados se obtuvieron mediante el software Stata.

Los resultados muestran que el modelo exponencial es el que presenta los valores más altos para los dos enfoques -intermediación y producción-, por lo que se han marcado con un asterisco. A través de dicho modelo se calcularon los índices de eficiencia para el total de los bancos en el periodo. En la Gráfica 2A (véase apéndice) se muestra el ranking de eficiencia. Bajo el enfoque de intermediación, Nafin es el banco más eficiente; mientras que con el enfoque de producción es SHF, mismo resultado que con DEA. Bansefi se mantiene como el banco más ineficiente bajo los dos enfoques. Cabe resaltar que al utilizar SFA observamos que los puntajes de eficiencia son ligeramente inferiores que cuando se calculan mediante DEA, subrayando que bajo esta técnica la ineficiencia de los bancos puede deberse a factores tanto endógenos como exógenos.

4.3 Índice de productividad de Malmquist, MPI

El índice se calcula bajo los dos enfoques: intermediación y producción, ambos con orientación input y output. Las gráficas muestran la evolución de la eficiencia en periodos anualizados para las diferentes medidas que componen el índice -CET, CT y PTF-. Para ampliación del análisis se añade la variable del Producto Interno Bruto (PIB) como variación anual en términos porcentuales, a precios constantes del 2010. La tabla de datos para dichas medidas se presenta en al apéndice (véase Tabla 2A).

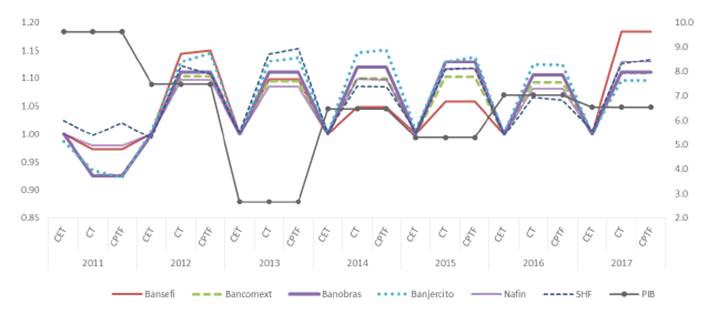

La Gráfica 1 corresponde al enfoque de intermediación con orientación input, donde para el año 2011 sólo SHF incrementó el CET y la PTF.

Fuente: Elaboración propia

Notas: Para obtener el índice de productividad de Malmquist mediante el enfoque de intermediación se utilizaron como variables input: dt, activo y ctot; y como variables output: ccv y oag). Dado que este índice se calcula a través de una media geométrica los valores pueden superar la unidad, lo cual representa el porcentaje en que se ha incrementado el cambio en la eficiencia de los bancos. CET se refiere al cambio en eficiencia técnica, CT al cambio técnico y CPTF al cambio en la productividad total de los factores. Los índices se calcularon con el software DEAP.

Gráfica 1 Variación promedio anual en la Eficiencia de la Banca de Desarrollo 2011-2017 Índice de Malmquist, Enfoque Intermediación - Input

De 2012 a 2017 todos los bancos incrementaron su CT y su PTF. En promedio, durante el periodo de análisis, SHF fue el que mayor incremento tuvo en cuánto al CET, mientras que Banjército fue el que mostró mayor crecimiento en términos de CT y PTF. Cuando se analiza el enfoque de intermediación con orientación output, los resultados obtenidos no varían.

Por lo que, independientemente de si se analiza desde una orientación input o una output, los resultados son los mismos.

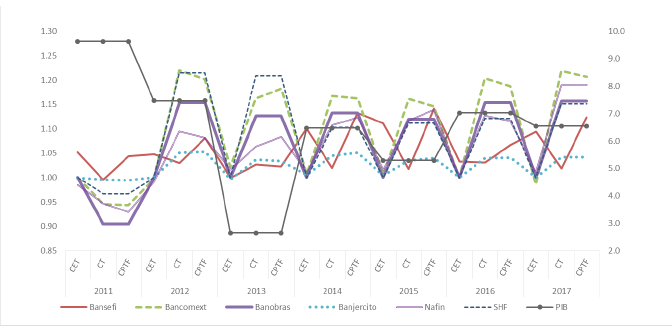

En la Gráfica 2 se muestran los resultados del índice de Malmquist tomando como referencia el enfoque de producción con orientación input. En el año 2011 sólo Bansefi incrementó el CET y la PTF. A lo largo del periodo, la banca de desarrollo mostró un crecimiento en términos de CT y PTF, fue Bansefi el que tuvo mayor crecimiento en términos de CET y Bancomext en relación con el CT y a la PTF. Los resultados no varían al margen de que se utilice una orientación input o una output. La variable del PIB que se agregó en ambas gráficas muestra que la banca de desarrollo si presenta un comportamiento contra cíclico en el periodo de análisis.

Fuente: Elaboración propia

Notas: Para obtener el índice de productividad de Malmquist mediante el enfoque de producción se utilizaron como variables input: activo y gayp; y como variables output: dt y ccv). Dado que este índice se calcula a través de una media geométrica los valores pueden superar la unidad, lo cual representa el porcentaje en que se ha incrementado el cambio en la eficiencia de los bancos. CET se refiere al cambio en eficiencia técnica, CT al cambio técnico y CPTF al cambio en la productividad total de los factores. Los índices se calcularon con el software DEAP

Gráfica 2 Variación promedio Anual en la Eficiencia de la Banca de Desarrollo 2011-2017 Índice de Malmquist, Enfoque Producción - Input

5. Discusión de los hallazgos

Al utilizar DEA, la banca de desarrollo presenta cierta homogeneidad -niveles de eficiencia similares-, Bansefi fue el banco que se posicionó dentro de los últimos lugares del ranking. Bajo el enfoque de intermediación, el banco más eficiente es Banobras y el más ineficiente es SHF; mientras que bajo el enfoque de producción fue el más eficiente. Estos resultados concuerdan con la literatura, en donde la DMU más ineficiente desde la perspectiva de uno de los enfoques, puede resultar en la más eficiente dentro del otro, y a la inversa. En el enfoque de producción los bancos más ineficientes fueron Bancomext bajo la orientación input y Bansefi bajo la orientación output.

Con SFA, con el enfoque de intermediación, Nafin y Banobras resultan los bancos más eficientes con un índice de 0.9777 y 0.9775, respectivamente, recordar que con DEA fue Banobras el banco más eficiente seguido por Nafin. En lo que respecta al enfoque de producción, SHF se mantuvo como el banco más eficiente. Mientras que Bansefi fu el más ineficiente en ambos enfoques -intermediación y producción-. Este último resultado también guarda cierta similitud con DEA, en el que dicho banco se posicionó en los lugares 5 y 6 del ranking, respectivamente. Por lo que podemos decir que existe consistencia entre los resultados de ambos métodos. Esta consistencia nos indica que, aunque en teoría estamos analizando bancos que son heterogéneos o complementarios -puesto que atienden nichos de mercado diferentes-, su comportamiento es más bien homogéneo. En otras palabras, que los bancos atienden un mercado con usuarios muy parecidos, por lo que no habría diferencia entre la banca de primer y segundo piso.

En relación con el índice de Malmquist, los resultados muestran que independientemente de la orientación que se utilice, en el periodo analizado hubo un cambio positivo, lo cual indica una mejora en la eficiencia. Mediante el enfoque de intermediación, SHF mostró mayor crecimiento en relación con el CET, en tanto que Banjército lo tuvo en términos de CT y PTF. Con el enfoque de producción, Bansefi tuvo mayor crecimiento en el CET y Bancomext en CT y PTF. Ante estos resultados se puede concluir que, a pesar de que Bansefi ha incrementado su eficiencia técnica, estas mejoras no han sido suficientes para tener un mejor desempeño en relación con los otros bancos de desarrollo.

El comportamiento de la variable de PIB, en términos de su variación porcentual anual, refuerza la teoría de un comportamiento contra cíclico para la banca de desarrollo en el periodo de nuestro análisis.

6. Conclusiones y limitaciones

Al llevar a cabo la contrastación empírica mediante los dos métodos más populares dentro de la literatura para medir eficiencia -DEA y SFA-, podemos concluir que, a pesar de las ventajas y desventajas que presentan cada una de ellas, los resultados son consistentes. Bajo el enfoque de intermediación Banobras y Nafin se posicionan dentro de los bancos (DMUs) más eficientes, en tanto que con base en el enfoque de producción es SHF y, en términos generales, Bansefi es el más ineficiente. Los resultados, además, se corresponden con la literatura, en donde un banco puede ser muy ineficiente con el enfoque de intermediación, pero eficiente con el enfoque de producción.

En lo que respecta al índice de Malmquist, los resultados varían solo en términos del enfoque, pero no en relación con la orientación. En el de intermediación son SHF y Banjército los que mostraron mayor crecimiento en términos de productividad, mientras que en el enfoque de producción fueron Bansefi y Bancomext. Al graficar la variable del PIB en términos de su variación porcentual anual y compararla con la evolución de la banca de desarrollo en el periodo analizado se corrobora su comportamiento contra cíclico.

En resumen, podemos decir que la banca de desarrollo presenta niveles de eficiencia relativamente altos y que, asimismo, dicha eficiencia se ha mantenido durante el periodo de análisis. Que independientemente del método con que se analice la eficiencia, los resultados son muy similares.

Aunque los índices de eficiencia resultan ligeramente menores al aplicar frontera estocástica, este es un resultado esperado con base en la literatura, hay que recordar que en este método la ineficiencia puede originarse por factores tanto endógenos como exógenos a las DMUs, por lo cual podemos hablar de consistencia.

Esta consistencia sugiere que al ser iguales los bancos, deberían manejarse bajo una misma política económica. En términos de políticas públicas, dado que Nafin y Banobras obtuvieron los índices de eficiencia más altos, así como mayores perspectivas de mejora, podrían contar con mayores recursos por parte del gobierno. No así SHF, pues su índice de eficiencia nos indica que prácticamente está operando a escala óptima. En el caso de Bansefi, este debería trabajar con recursos moderados, mientras de forma paralela se instrumentan acciones al interior que contribuyan a mejorar su eficiencia.

Dentro de las limitaciones del presente análisis se encuentran: i) la variable depósitos que se analiza como input en el enfoque de intermediación y como output en el de producción no existe en la banca de desarrollo, queda a debate qué tan adecuado resulta construirla a través de la captación tradicional y de los préstamos internacionales y de otros organismos; así como los posibles efectos de dicha construcción sobre los resultados; ii) el modelo seleccionado con SFA, si bien el exponencial fue el que presentó los valores log-likelihood más altos, de estimarse un modelo adicional el resultado podría ser distinto; iii) subrayar que los índices de eficiencia obtenidos en el presente trabajo son en términos relativos, ya que los bancos se comparan entre sí, por lo cual no se puede decir que la banca de desarrollo sea eficiente respecto al resto de las instituciones financieras.

Dadas las limitantes podría resultar conveniente analizar los bancos por separado en futuras investigaciones y contrastar los resultados aquí encontrados.