nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

La naturaleza macroeconómica de la política monetaria ha conducido a una visión predominantemente agregada en su diseño, instrumentación y estudio, al dejar por lo general al margen, el análisis de sus implicaciones a escala desagregada. Sin embargo, recientemente algunos estudios han comenzado a enfatizar la importancia de investigar el efecto de la política monetaria a escala sectorial (Rodríguez y Padrón, 2008), (Dixon, Franklin y Millard, 2014), (Sengupta, 2014). Al respecto, Raddatz y Rigobon (2003) sostienen que un aspecto central consiste en determinar si los sectores económicos tienen diferentes sensibilidades a la tasa de interés, porque los cambios en la política monetaria ocasionarían efectos sectoriales redistributivos.1

Un aspecto adicional consiste en determinar la efectividad de la política monetaria en sectores importantes para la economía en su conjunto. En particular, si un sector específico reacciona significativamente ante los cambios en la política monetaria con fines de reanimación económica o de estabilización, entonces es posible que la economía en su conjunto responda de manera similar. No obstante, debido a que el banco central en general determina sus objetivos de política monetaria con base en la conducta de variables económicas agregadas, resulta relevante determinar si la trayectoria que sigue, por ejemplo, la producción agregada ante un cambio en la política monetaria es similar a la que ocurriría en un sector específico.

Las implicaciones son importantes, si la trayectoria que sigue la economía en su conjunto y un sector específico después de un choque monetario es similar, entonces las autoridades del banco central tendrán mayor certeza acerca de la eficacia de la política monetaria en la consecución de sus objetivos, con, posiblemente, pocas distorsiones a escala desagregada. Una situación contraria ocurriría si la trayectoria que sigue la economía agregada y el sector de interés fueran diferentes, lo que cuestionaría probablemente la postura específica de la política monetaria instrumentada.

En el caso de México, el estudio de la política monetaria se ha enfocado principalmente en analizar los diferentes canales del mecanismo de transmisión monetaria y la respuesta del banco central ante cambios en las condiciones económicas (Muñoz y Shepherd, 2014), (Carrasco y Ferreiro, 2013) (Cermeño y Villagómez, 2012), (Sidaoui y Ramos-Francia, 2008). Incluso ha sido abordado su efecto en la tasa de desempleo (Islas y Cortez, 2012). Sin embargo, en la literatura se observa que el análisis del efecto a escala sectorial aún se encuentra ausente para el caso mexicano.

En esta investigación se aborda el efecto de la política monetaria a escala sectorial en México, pero, a diferencia de los estudios internacionales que incorporan la interacción entre sectores, se enfoca en la trayectoria que sigue el sector manufacturero agregado, particularmente de la producción y empleo, con referencia a la dinámica que sigue la actividad económica agregada. El análisis se realiza con base en la propuesta de Blanchard y Quah (1989), que incorpora los efectos de las variaciones inesperadas de oferta y demanda, pero permite extender el análisis para considerar choques monetarios.

En este sentido, el objetivo de nuestro análisis consiste en evaluar el efecto que un choque idiosincrático en la tasa de interés, el instrumento operativo de política monetaria del Banco de México, induce en la trayectoria de la producción y empleo manufacturero agregado en México. En particular, se busca responder las siguientes preguntas: ¿existen diferencias entre la dinámica que sigue la actividad económica agregada y el sector manufacturero en México ante un choque contractivo en la política monetaria? ¿cómo responde la producción y el empleo manufacturero ante choques de oferta y demanda? ¿la política monetaria ha funcionado como elemento estabilizador de la actividad sectorial, en particular, para el sector manufacturero?

El estudio se organiza de la siguiente manera: después de la introducción, en la segunda sección se presenta una revisión de la literatura; en la tercera se realiza un análisis exploratorio inicial del sector manufacturero y una breve descripción de la política monetaria instrumentada en México; en la cuarta sección se describe la metodología empleada, en la quinta se presenta la evidencia empírica y, finalmente, se concluye.

2. Revisión de la literatura

El análisis del impacto diferenciado de la política monetaria fue abordado en un inicio por Beare (1976) para un conjunto de economías subnacionales en Canadá.2 El autor sostenía que un choque sorpresivo a la política monetaria induciría inicialmente una respuesta diferenciada de la actividad económica regional, aunque en el largo plazo su distribución regional permanecería igual. Esta investigación tuvo eco en estudios posteriores que, al reconocer la importancia de analizar las implicaciones regionales de las acciones de política monetaria, su atención se enfocó en la contrastación empírica de dichas hipótesis. Algunos de estos trabajos son los elaborados por Mathur y Stein (1980) y Garrison y Kort (1983), quienes mediante la estimación de modelos de ecuaciones simultáneas a escala regional proveyeron evidencia empírica a favor de los postulados teóricos propuestos por Beare (1976).

A mitad de la década de los noventa, el estudio del impacto regional de la política monetaria fue retomado por Carlino y Defina (1995), quienes señalaron, además de la escasez de trabajos en torno al tema, diferentes objeciones metodológicas en las investigaciones iniciales. Por ejemplo, consideraron inadecuada la cuantificación del impacto de la política monetaria sobre variables de flujos bancarios, porque ignoraba los efectos en la actividad económica general. No obstante, su principal objeción recayó en la medición del impacto en regiones individuales ya que esta estrategia excluía la posibilidad de incorporar efectos de retroalimentación interregional.

En consecuencia, Carlino y Defina (1995) propusieron resolver las limitaciones metodológicas mediante la estimación de modelos regionales de vectores autorregresivos (VAR). En su estudio aplicaron un modelo VAR sin restricciones a las ocho regiones propuestas por el Buró de Análisis Económico (BEA por sus siglas en inglés) en Estados Unidos (EU) para evaluar el efecto de un cambio en la tasa de fondos federales sobre el crecimiento del ingreso personal real. Sus resultados corroboraron la presencia de efectos regionales diferenciados estadísticamente significativos. En investigaciones posteriores, los autores instrumentaron modelos de vectores autorregresivos estructurales (SVAR) con la finalidad de aislar el impacto de los cambios en la política monetaria de EU sobre la actividad económica regional en este país. La evidencia empírica encontrada confirmó el efecto regional diferenciado en respuesta a un cambio sorpresivo en la política monetaria mediante el canal de la tasa de interés (Carlino y Defina, 1998, 1999a y 1999b).

Los trabajos elaborados por Carlino y Defina (1995, 1998, 1999a y 1999b) reavivaron el interés por abordar el impacto regional de la política monetaria en EU, e incluso en diferentes países. Entre los estudios se encuentra el elaborado por Schunk (2005) quien estimó un modelo VAR estructural para cada estado en EU con el propósito de evaluar el impacto de un incremento en la tasa de fondos federales sobre el ingreso personal real. El autor encontró, además de un efecto regional diferenciado significativo, que este disminuía con la intensidad del capital por estado. En otro estudio, Ridhman et al. (2014) utilizaron un modelo VAR estructural para medir el impacto de un choque sorpresivo a la política monetaria en las provincias de Indonesia. La evidencia encontrada sugiere la presencia de efectos significativos diferenciados en la producción regional.

De manera similar, Guo y Ariffin (2014) analizan el efecto de un cambio sorpresivo en la política monetaria mediante un modelo VAR estructural en tres regiones chinas. Sus resultados apuntan hacia una respuesta heterogénea, principalmente en la región del este. Por su parte, Vespignani (2015) analiza el efecto de un cambio en la política monetaria en los estados de Australia y encuentra también evidencia de un impacto heterogéneo. Recientemente, Guo y Ariffin (2017) retoman el estudio del impacto monetario en las regiones chinas y confirman la respuesta heterogénea de la actividad económica regional ante choques monetarios idiosincráticos.

En este sentido, las diferentes investigaciones parecen haber arribado a un consenso acerca de la ventaja metodológica que ofrece la utilización de vectores autorregresivos estructurales en el estudio de la dinámica económica regional resultado de cambios en la política monetaria. Sin embargo, su principal contribución empírica está asociada al aparente consenso acerca de la dinámica heterogénea que siguen las economías subnacionales en respuesta a un choque monetario exógeno. Si bien estas contribuciones han permitido sentar las bases para discutir la importancia de integrar una perspectiva regional en el diseño de la política monetaria y comprender sus implicaciones en el ámbito geográfico, aún es necesario profundizar en la dinámica a escala sectorial.

Al respecto, diversos estudios han asociado el origen de la respuesta diferenciada de la actividad económica regional a un conjunto de factores estructurales, tales como: la mezcla de industrias locales, la participación del sector manufacturero en la región, el tamaño de las empresas y el acceso financiero (Carlino y Defina, 1998), (Arnold y Vrugt, 2004), (Ridhman et al., 2014), (Vespignani, 2015), (Guo y Ariffin, 2017). Se incluyen estudios que abordan grupos de países (Mihov y Scott, 2001), (Georgiadis, 2014), entre otros. Aunque informativo, este enfoque es limitado porque solamente permite identificar si la magnitud de las fluctuaciones regionales que resultan de un choque monetario están vinculadas a algún tipo de estructura industrial y dejan de lado el estudio específico del impacto en la manufactura.

El estudio del efecto dinámico de la política monetaria en la industria manufacturera e incluso en otros sectores económicos es escaso en la literatura internacional y ausente en la nacional. En la literatura internacional, el trabajo de Gertler y Gilchrist (1994) parece ser el primero en abordar el impacto de la política monetaria en la actividad manufacturera. Aunque el objetivo primordial consistió en analizar el mecanismo de transmisión de la política monetaria condicionado al acceso de las empresas a los mercados de capital en Estados Unidos; al identificar el acceso a financiamiento segmentando a las empresas manufactureras por tamaño, encuentran que, ante un choque monetario contractivo, las empresas manufactureras pequeñas reducen su actividad en mayor medida que las empresas grandes, lo que contribuye hasta con 60% de la caída en el sector manufacturero total.

Mas adelante, en un estudio también pionero, Ganley y Salmon (1997) abordan en específico el efecto de la política monetaria a escala industrial en el Reino Unido y observan diferencias en el tamaño y temporalidad de la contracción en la producción industrial que resulta de un choque monetario restrictivo. En particular, si bien la manufactura responde abruptamente, algunas industrias compuestas principalmente por pequeñas empresas presentan una contracción comparativamente mayor. Por su parte, Hayo y Uhlenbrock (1999) realizan un estudio similar para el sector manufacturero y minero en Alemania mediante modelos de vectores autorregresivos no restringidos. Ellos encuentran que la mitad de las industrias responden diferente cuando se comparan con la industria manufacturera agregada. Asimismo, sugieren que las diferencias en la estructura sectorial se traducirían en asimetrías regionales en respuesta a choques de política monetaria.

Raddatz y Rigobon (2003) sostienen que una comprensión apropiada sobre los efectos sectoriales de la política monetaria, y la forma en cómo ésta responde a los choques sectoriales, es importante para el diseño de política económica. Estiman un VAR estructural que permite comparar los efectos sectoriales en Estados Unidos. En particular, observan una reacción sectorial diferenciada ante un choque de política monetaria y que un choque al sector de alta tecnología tendría efectos significativos en la producción agregada.

Recientemente, el análisis de los efectos industriales de la política monetaria parece cobrar mayor interés en los estudios internacionales. Por ejemplo, Dedola y Lippi (2005) estudian el mecanismo de transmisión monetaria sectorial en cinco países de la OCDE. Peersman y Smets (2005) abordan su efecto en la zona Euro. Ibrahim y Mohd (2005) analizan el efecto de un choque a la política monetaria en la producción manufacturera agregada de Malasia. Alam y Waheed (2006) investigan la respuesta a choques monetarios en sectores económicos de Pakistán. En otro estudio, Rodríguez y Padrón (2008) encuentran efectos diferenciados significativos en las fluctuaciones de la actividad sectorial resultado de choques monetarios en la economía española. Dixon, Franklin y Millard (2014) analizan el caso para la el Reino Unido y Sengupta (2014) se enfoca al efecto sectorial en la India.

3. Política monetaria y sector manufacturero en México

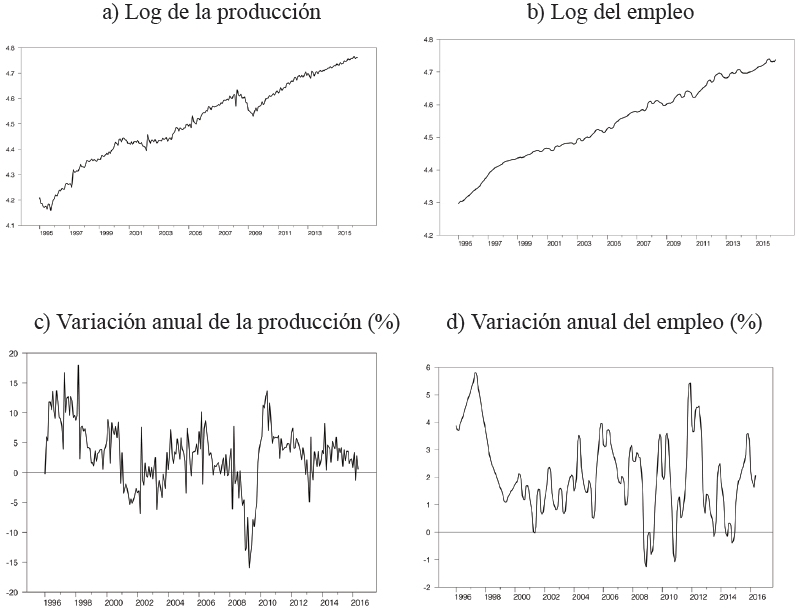

La evolución de la producción agregada en México, vista a partir del Indicador global de actividad económica (IGAE), refleja una tendencia ascendente claramente no estacionaria durante el periodo 1995 - 2016. En particular, la producción agregada ha aumentado aproximadamente 80% en este periodo, con un crecimiento medio anual de 2.85 por ciento. Por su parte, el comportamiento del empleo agregado total también sigue una trayectoria no estacionaria, aunque el incremento porcentual en el periodo ha sido menor con apenas 54%, pero congruente con un ritmo de crecimiento de 2% en promedio cada año (gráfica 1).

Fuente: elaboración propia.

Gráfica 1. Evolución de la producción y el empleo agregado en México, 1995-2016

Por otro lado, la producción y en consecuencia el empleo agregado ha atravesado por periodos de contracción recientemente. Por ejemplo, en el marco de la reciente crisis económico-financiera internacional, la producción nacional experimentó una secuencia continua de contracciones entre octubre de 2008 y noviembre de 2009, la más significativa ocurrió en abril de 2009 con una variación negativa anualizada de 8.9 por ciento. Por su parte, el empleo también inicia una serie de reducciones consecutivas en octubre de 2008, deteniéndose en junio de 2009, cinco meses antes que la producción, y alcanzó la mayor contracción en diciembre de 2008 con una variación negativa anualizada de 1.26 por ciento (gráfica 1).

En la gráfica 2 se presenta el comportamiento de la producción y el empleo manufacturero durante el mismo periodo. Se aprecia que la actividad manufacturera sigue una trayectoria no estacionaria en el largo plazo, similar a la producción nacional, con un incremento de 78%, a un ritmo promedio de 2.8% anual. Por otro lado, la trayectoria del empleo manufacturero refleja dificultades para alcanzar el nivel prevaleciente en el año 2000, con un incremento porcentual apenas de 4% en el periodo.

Fuente: elaboración propia.

Gráfica 2. Evolución de la producción y el empleo manufacturero en México 1995-2016

La actividad económica manufacturera también experimentó contracciones importantes como consecuencia de la crisis económica-financiera reciente. En particular, la producción manufacturera inició una caída consecutiva en agosto de 2008 con aproximadamente 4% anualizado, para detenerse en octubre de 2009, apenas un mes antes que la producción nacional. Sin embargo, las contracciones en la actividad manufacturera sobrepasaron las experimentadas por la actividad agregada nacional al alcanzar reducciones anualizadas cercanas a 16 por ciento (gráfica 2).

En el contexto de esta crisis, el empleo manufacturero ingresó al periodo contractivo en el mismo mes que la actividad manufacturera. No obstante, éste se extendió hasta febrero de 2010, es decir, cuatro meses más que la duración del periodo contractivo experimentado por la producción manufacturera. En este caso, la mayor caída se registró en mayo de 2009 con cerca de 11%, y aunque la contracción fue menor que en la producción manufacturera, el empleo manufacturero tuvo un mayor número de caídas significativas entre febrero y agosto del 2009 con variaciones anuales negativas que alcanzaron entre 9 y 10 por ciento (gráfica 2). En este sentido, la producción manufacturera parece ser más sensible a choques negativos que el empleo manufacturero, y aunque transitorios, dicho tipo de efectos parece durar relativamente más en ésta última variable.

El análisis exploratorio inicial sugiere que, ante la presencia de choques aleatorios, la producción manufacturera parece resentir en mayor medida su efecto en comparación con la producción agregada nacional en aproximadamente 1.8 veces en el momento con la mayor caída, aunque la duración de su secuencia temporal es similar. Por su parte, el empleo manufacturero parece ser bastante más sensible a dicho tipo de choques que el empleo agregado nacional.

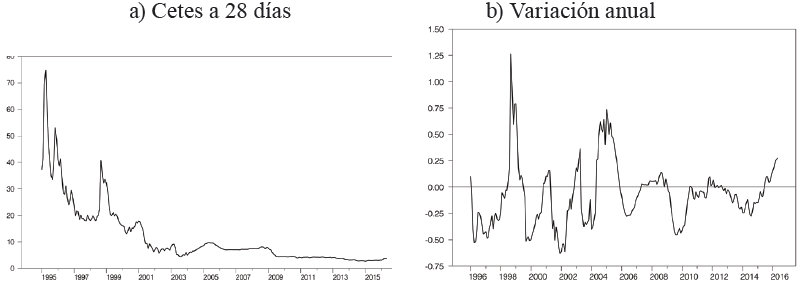

En la gráfica 3 se presenta la evolución de la tasa de interés de corto plazo, cuyo comportamiento refleja, razonablemente, la conducción de la política monetaria instrumentada por el Banco de México desde 1995. En particular, a partir de la liberalización del tipo de cambio a finales de 1994, cuando la política monetaria se convirtió en el ancla inflacionaria en sustitución del tipo de cambio, la intrumentación de la política monetaria en México transitó de forma paulatina hacia el uso de la tasa de interés como objetivo operativo en sustitución del régimen de saldos acumulados o “corto”.

Fuente: elaboración propia.

Gráfica 3. Evolución de la tasa de interés de corto plazo en México, 1995-2016

Este último régimen, denominado así debido a su sesgo restrictivo, en un principio se enfocó en controlar el saldo acumulado de las cuentas corrientes de los bancos comerciales en el banco central. Mediante la intervención diaria en el mercado de dinero, el Banco de México enviaba señales acerca de la postura deseada en la política monetaria, lo que incidia indirectamente en la tasa de interés.

En esta etapa, la tasa de interés se redujo de un promedio de 48% en 1995 hasta un promedio de 6.2% en el año 2003, cuando el régimen de saldos acumulados fue sustituido por el régimen de saldos diarios. De hecho, durante el régimen de saldos diarios entre 2003 y 2007, la tasa de interés de corto plazo promedió 7.3 por ciento (gráfica 3).

Más adelante, a partir de enero de 2008 cuando la tasa de interés se establece como instrumento operativo de la política monetaria, su trayectoria alcanzó, además de mayor estabilidad, niveles menores en comparación con aquéllos en 1995. Por ejemplo, el promedio de los Cetes a 28 días durante 2009 llegó a 5.4% y para 2015 su nivel alcanzó en promedio 2.98 por ciento (gráfica 3), (Banxico, 2016).

La política monetaria instrumentada a partir de 1995 ha logrado disminuir la inflación, su volatilidad e incluso su persistencia, lo que ha propiciado la estabilidad en precios (Sidaoui y Ramos-Francia, 2008), (Capistrán y Ramos-Francia, 2006). En este sentido, aunque una inflación baja y estable facilita la elaboración de planes de inversión empresariales a mediano y largo plazo, diversos estudios señalan que una variación de la política monetaria tendría efectos reales en el corto plazo, aunque sus efectos en la actividad económica puedan ser neutrales en el largo plazo (Cunado, Gil-Alana y Pérez, 2009), incluso cuando se utilizan medidas de desempleo (Islas y Cortez, 2012).

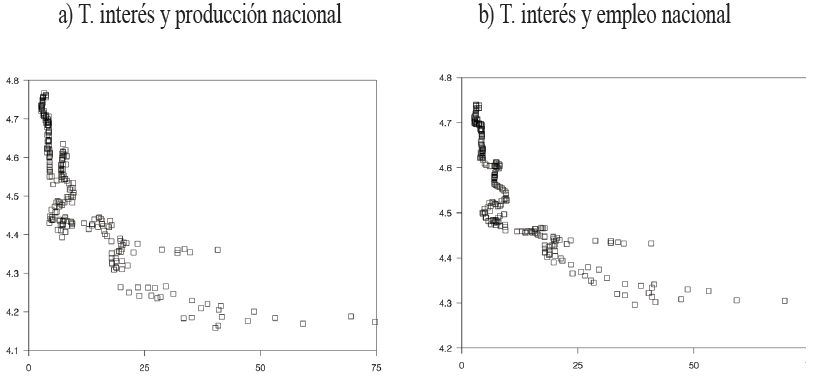

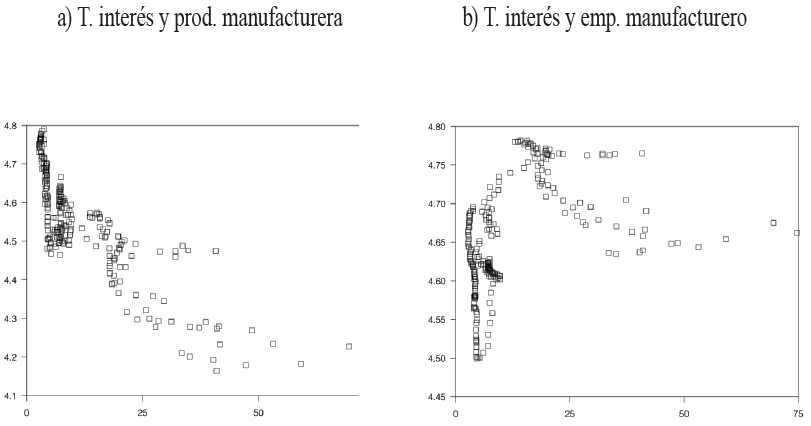

En este sentido, a partir de la gráfica 3 se observa que las disminuciones en la tasa de interés de corto plazo parecen coincidir con los episodios en que la actividad económica se ha contraído, lo que refleja, posiblemente, un esfuerzo por contribuir a revertir estos episodios. Asimismo, en la gráfica A1 en anexos se puede apreciar la relación entre la tasa de interés de corto plazo con la producción y el empleo nacional, respectivamente. Se observa de manera clara una relación inversa entre ambas variables, congruente con la idea de que aumentos en la tasa de interés tendrían efectos contractivos en la actividad económica. De igual forma, la gráfica A2 en anexos sugiere una conducta similar en el sector manufacturero en México, si bien la relación es poco clara con respecto al empleo manufacturero.

Adicionalmente, con la finalidad de complementar el análisis exploratorio previo, en el cuadro 1 se presentan las estadísticas básicas para las series. En este se observa que el promedio del índice de ocupación manufacturera es ligeramente mayor que el resto de las variables. La mediana es bastante similar a los valores medios calculados. Asimismo, el valor máximo corresponde a la producción manufacturera y el mínimo a la producción nacional. También se observa que la dispersión es menor en el índice de ocupación manufacturera, en comparación con el índice de empleo nacional cuya desviación estándar es la mayor.

Cuadro 1. Estadísticas descriptivas de las variables

| PN | EN | PM | EM | Cetes | |

|---|---|---|---|---|---|

| Media | 92.01 | 94.85 | 95.78 | 105.00 | 11.83 |

| Mediana | 91.99 | 94.50 | 95.52 | 103.15 | 7.23 |

| Máximo | 117.52 | 114.45 | 120.32 | 119.31 | 74.75 |

| Mínimo | 63.95 | 73.44 | 64.29 | 89.95 | 2.67 |

| Des. est. | 14.25 | 11.13 | 12.42 | 7.44 | 11.80 |

| Observaciones | 257 | 257 | 257 | 257 | 257 |

Fuente: cálculos propios.

4. Aspectos metodológicos

El análisis del efecto que una variación sorpresiva en la política monetaria tendría en la producción y empleo manufacturero agregado en México se especifica mediante un vector autoregresivo estructural (SVAR). En particular, el modelo retoma la propuesta de Blanchard y Quah (1989), quienes inicialmente establecen un SVAR con dos variables para la producción agregada y la tasa de desempleo de Estados Unidos.3 Sin embargo, en este documento se establece un modelo empírico que pretende explicar las variaciones en el logaritmo de la producción y empleo manufacturero agregado en México e incorpora la tasa de interés de corto plazo. La especificación del SVAR se realiza con las variables en primeras diferencias considerando que son I(1):

La relación en la expresión (1) establece que el cambio en la producción manufacturera

La especificación en el modelo (2) explica las variaciones observadas en el logaritmo de la producción, el empleo manufacturero y la tasa de interés de corto plazo en México a partir de tres tipos de choques aleatorios: un choque de oferta (

La identificación de los choques aleatorios en la metodología SVAR requiere algunos supuestos acerca de los coeficientes de largo plazo en la matriz C(L). En particular, se supone que los choques son ortogonales Eεε´=l. De acuerdo con la propuesta de identificación de Blanchard y Quah (1989), se supone inicialmente que el choque de demanda no tiene un impacto de largo plazo en la producción. Esto implica que las fluctuaciones en la producción manufacturera se generan al considerar que el choque exógeno de oferta (

Por su parte, la ecuación adicional para la tasa de interés de corto plazo

4.1. Bases de datos

El modelo SVAR se estima primero con datos de la actividad económica y empleo nacional y posteriormente se realizan las estimaciones para el sector manufacturero. En el caso del modelo con datos nacionales se utiliza el Índice general de la actividad económica que publica el INEGI cada mes desde enero de 1995 a mayo de 2016, con base 2008. En el modelo SVAR para la manufactura se utilizan datos de la producción manufacturera agregada, medida a partir del índice de volumen físico de la producción manufacturera, también con periodicidad mensual de enero de 1995 a mayo de 2016 que registra el INEGI en el Sistema de cuentas nacionales de México. La medición del empleo manufacturero se obtuvo a partir del índice de personal ocupado total en la industria manufacturera, con igual frecuencia mensual con base 2008. Para homogenizar el periodo, se requirió empalmar dos series para el índice de personal ocupado en la industria manufacturera: de enero de 2007 a mayo de 2016, los datos corresponden a la encuesta mensual de la industria manufacturera (EMIM), y para los datos de enero de 1995 a diciembre de 2006 corresponden a la encuesta industrial mensual (EIM). La postura de política monetaria se midió con los Cetes a 28 días, debido a que la tasa de interés de corto plazo se ha utilizado por el Banco de México como el principal instrumento operacional en la instrumentación de la política monetaria en el país. La información se obtuvo a partir de las estadísticas que publica dicha institución.

Adicionalmente, se realizaron pruebas de raíz unitaria para determinar el comportamiento estocástico de las variables. En el cuadro 2 se presentan las pruebas Dickey-Fuller ampliada y la prueba KPSS, cuya hipótesis nula es la estacionariedad de las series en niveles. Los resultados indican que las series de la producción nacional (PN), el empleo nacional (EN), la producción manufacturera (PM) y el empleo manufacturero (EM) medido a partir de los índices mencionados describen un proceso integrado de primer orden I(1), de tal forma que es viable estimar el SVAR en primera diferencia tal como se propone en la expresión (1).

Cuadro 2. Pruebas de raíz unitaria Dickey-Fuller aumentada (DFA) y KPSS

| Variable | Estadístico DFA | Valor crítico 5% | Estadístico KPSS | Valor crítico 5% |

|---|---|---|---|---|

| PN | -0.87 | -2.87 | 2.02 | 0.463 |

| EN | -0.46 | -2.87 | 2.07 | 0.463 |

| PM | -1.22 | -2.87 | 1.75 | 0.463 |

| EM | -1.41 | -2.87 | 1.02 | 0.463 |

| CETE | -2.57 | -2.87 | 1.56 | 0.463 |

| Primera diferencia | ||||

| Variable | Estadístico DFA | Valor crítico 5% | Estadístico KPSS | Valor crítico 5% |

| DPN | -9.87 | -2.87 | 0.04 | 0.463 |

| DEN | -3.85 | -2.87 | 0.08 | 0.463 |

| DPM | -20.02 | -2.87 | 0.07 | 0.463 |

| DEM | -5.11 | -2.87 | 0.23 | 0.463 |

| DCETE | -18.49 | -2.87 | 0.14 | 0.463 |

Fuente: estimaciones propias.

5. Evidencia empírica

Con la finalidad de tener una referencia para contrastar la dinámica que sigue la producción y empleo manufacturero en México se estimó el modelo SVAR en la ecuación (1) con información nacional. En la gráfica 4 se presenta la respuesta acumulada de la producción y el empleo agregado nacional ante un choque favorable de oferta. Se aprecia que la producción nacional aumenta en el primer mes, y aunque en el segundo mes se contrae significativamente, retoma una trayectoria ascendente que se estabiliza en el mediano plazo.

Fuente: elaboración propia a partir de las estimaciones realizadas.

Gráfica 4. Nacional: respuesta acumulada de la producción, empleo y tasa de interés a un choque de oferta

Por su parte, la dinámica que sigue el empleo nacional ante un choque positivo de oferta es consistente con la trayectoria que sigue la producción. En el corto plazo el empleo aumenta consecutivamente hasta el segundo mes, para disminuir en los siguientes dos meses, comportamiento que refleja un retardo en el ajuste del mercado laboral ante las fluctuaciones de la producción. Asimismo, e igual que ocurre con la producción, la trayectoria del empleo nacional se estabiliza en el mediano plazo en un nivel mayor al inicial. Por otro lado, la trayectoria que sigue la tasa de interés de corto plazo refleja fluctuaciones que coinciden, por lo general, con un comportamiento contracíclico respecto a la producción y el empleo nacionales, alcanza su nivel más bajo (alto) en el segundo (sexto) mes, para estabilizarse también a partir del segundo año.

En la gráfica 5 se observa la trayectoria que siguen las variables a partir de un choque de demanda. En un inicio, la producción nacional aumenta en el primer mes para ajustarse a la mayor demanda, sin embargo, el carácter transitorio del choque de demanda ocasiona que la producción disminuya a medida que el efecto se desvanece. De hecho, la producción regresaría a su nivel inicial en el décimo mes para estabilizarse en el mediano plazo, cuando el efecto del choque de demanda se ha desvanecido.

Fuente: elaboración propia a partir de las estimaciones realizadas.

Gráfica 5. Nacional: respuesta acumulada de la producción, empleo y tasa de interés a un choque de demanda

La respuesta del empleo nacional refleja una disminución inicial para seguir una trayectoria que se estabiliza en un nivel de 3% por debajo de su nivel inicial. Las fluctuaciones de ambas variables están asociadas a la trayectoria que sigue la tasa de interés de corto plazo ante un choque de demanda. En este caso, la disminución de la tasa de interés hacia el segundo mes se asocia a los episodios de recuperación observados en la producción y empleo nacional en los primeros meses. No obstante, el alza significativa en la tasa de interés de corto plazo entre el quinto y octavo mes es crucial para entender su efecto estabilizante, ya que esta alza conduce a una contracción importante en la producción y el empleo nacional en el mismo periodo, para después estabilizarse a partir del segundo año en un nivel aproximadamente 2% mayor a su nivel inicial.

La respuesta de la producción y empleo nacional ante un choque de política monetaria que eleve la tasa de interés tiene un efecto transitorio, pero también contractivo en ambas variables (gráfica 6). Ante un aumento inicial en la tasa de interés de corto plazo la producción nacional disminuye en cerca de 1.1% hacia el segundo mes, para recuperarse en el tercero 0.8 por ciento. Dicha recuperación es consistente con la disminución de la tasa de interés de corto plazo en el segundo mes. El empleo sigue una trayectoria ascendente hacia el tercer mes sin reflejar inicialmente el choque contractivo en la producción. La tasa de interés disminuye hacia el sexto mes, lo que es consistente con un nivel de producción relativamente estable, en un nivel elevado entre el tercero y quinto mes, sin embargo, el empleo parece encontrar dificultades para recuperarse en este mismo periodo. De hecho, el alza de la tasa de interés de corto plazo a partir del sexto mes es esencial para comprender la trayectoria descendente en la producción y empleo nacional, que regresan a su nivel inicial a partir de los meses dieciséis y catorce respectivamente, consistente con la estabilización de la tasa de interés que inicia a partir del mes quince, aproximadamente en un nivel 1.6% más alto que su nivel inicial antes del choque.

Fuente: elaboración propia a partir de las estimaciones realizadas.

Gráfica 6. Nacional: respuesta acumulada de la producción, empleo y tasa de interés a un choque de política monetaria

En la gráfica 7 se observa la descomposición histórica para identificar la trayectoria que seguiría la producción nacional al separar la contribución de los tres choques idiosincráticos. En el primer panel se tiene que la trayectoria seguida por la producción nacional, cuando se considera el componente de oferta, es no estacionaria, un rasgo que refleja un efecto de largo plazo. Por su parte, en los paneles correspondientes a la trayectoria que seguiría la producción nacional cuando se consideran los componentes de demanda y política monetaria, respectivamente, se aprecia en ambos casos la presencia de efectos transitorios. Adicionalmente, se incluyen las fechas que coinciden con las recesiones (línea punteada en el eje negativo) y auges (línea continua en el eje positivo) de acuerdo con el enfoque clásico de los ciclos. Se puede ver que algunas de las crestas y valles identificados coinciden con las fluctuaciones que seguiría la producción nacional, particularmente en las recesiones, cuando la contribución del componente de demanda es mayor que el componente de política monetaria.

Fuente: elaboración propia a partir de las estimaciones realizadas.

Gráfica 7. Descomposición histórica de la producción nacional debido a choques idiosincráticos

En el cuadro 3 se presentan las contribuciones porcentuales de los residuos estructurales para cada componente en las fluctuaciones de la producción nacional. Resalta, por ejemplo, que durante la recesión en el año 2009 el componente de demanda tuvo una mayor contribución en comparación con el componente de oferta y política monetaria. Esta característica sugiere que el componente de demanda fue el principal canal de transmisión nacional de la crisis económica que iniciara en Estados Unidos en 2008. Por otro lado, aunque se identifica un pico durante 2012, la contribución neta en los tres componentes fue básicamente negativa.

Cuadro 3. Contribución de los residuos estructurales de los componentes de demanda, oferta y política monetaria en la producción nacional (porcentaje)

| Demanda | Oferta | P. Monetaria | ||||

|---|---|---|---|---|---|---|

| Año | Acumulado | Promedio | Acumulado | Promedio | Acumulado | Promedio |

| 1995 | 0.20 | 0.02 | -0.4 | -0.03 | 2.0 | 0.17 |

| 1996 | -3.80 | -0.32 | 5.6 | 0.47 | -5.8 | -0.48 |

| 1997 | -2.10 | -0.18 | 3.2 | 0.27 | -2.0 | -0.17 |

| 1998 | 0.20 | 0.02 | -3.4 | -0.28 | 9.9 | 0.83 |

| 1999 | 2.70 | 0.23 | 4.6 | 0.38 | -9.1 | -0.76 |

| 2000 | 2.60 | 0.22 | -0.7 | -0.06 | 0.7 | 0.06 |

| 2001 | -1.50 | -0.13 | -2.4 | -0.20 | -7.6 | -0.63 |

| 2002 | 0.90 | 0.08 | -3.7 | -0.31 | 1.1 | 0.09 |

| 2003 | 0.60 | 0.05 | -0.2 | -0.02 | 0.0 | 0.00 |

| 2004 | 2.30 | 0.19 | 0.8 | 0.07 | 3.3 | 0.28 |

| 2005 | -1.60 | -0.13 | 4.2 | 0.35 | 2.8 | 0.23 |

| 2006 | -1.20 | -0.10 | -0.3 | -0.03 | -0.2 | -0.02 |

| 2007 | -0.40 | -0.03 | 1.6 | 0.13 | 1.9 | 0.16 |

| 2008 | 0.00 | 0.00 | -7.8 | -0.65 | -2.2 | -0.18 |

| 2009 | -4.20 | -0.35 | -2.7 | -0.23 | -0.5 | -0.04 |

| 2010 | 6.40 | 0.53 | -0.1 | -0.01 | 0.1 | 0.01 |

| 2011 | -3.40 | -0.28 | 4.7 | 0.39 | 3.4 | 0.28 |

| 2012 | -0.70 | -0.06 | -2.1 | -0.18 | -0.1 | -0.01 |

| 2013 | 0.60 | 0.05 | -0.2 | -0.02 | 0.1 | 0.01 |

| 2014 | 5.30 | 0.44 | -0.1 | -0.01 | 0.1 | 0.01 |

| 2015 | -3.10 | -0.26 | -0.3 | -0.03 | 1.6 | 0.13 |

| 2016 | -0.40 | -0.20 | 0.60 | -0.40 | -0.20 | 0.60 |

Fuente: estimaciones propias. La columna con el acumulado se refiere a la suma de las contribuciones mensuales para cada año. La columna con el promedio se refiere al promedio simple calculado también para cada año.

Con respecto a la trayectoria que seguiría el empleo nacional al descomponer las contribuciones de los componentes de demanda, oferta y de política monetaria, en la gráfica 8 se observa un comportamiento consistente con la descomposición histórica para la producción nacional: un choque de oferta ejerce un efecto de largo plazo, en contraposición con el efecto transitorio del componente de demanda y política monetaria. Adicionalmente, la contribución del componente de demanda es mayor que los componentes de oferta y política monetaria, sobre todo de tipo positivo.

Fuente: elaboración propia a partir de las estimaciones realizadas.

Gráfica 8. Descomposición histórica del empleo nacional debido a choques idiosincráticos

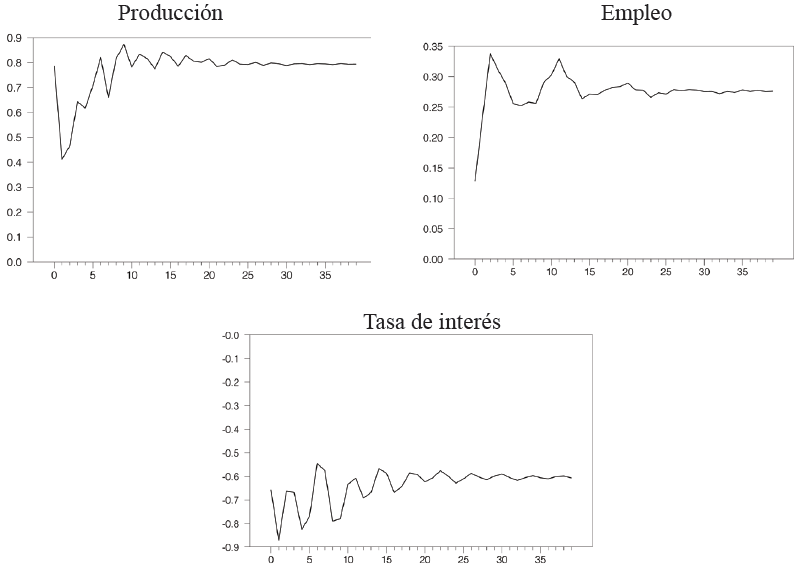

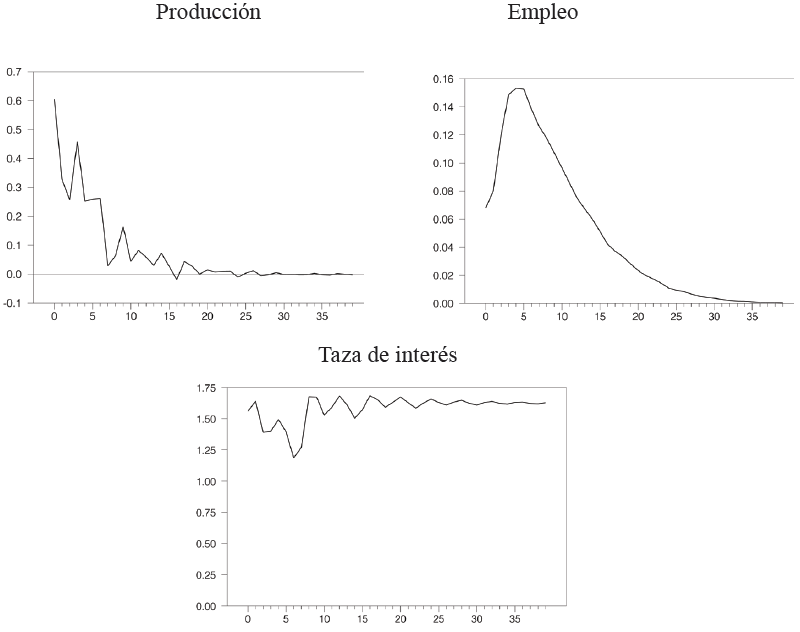

En la gráfica 9 se presenta la respuesta de la producción y empleo manufacturero ante un choque favorable de oferta. Un rasgo importante de la trayectoria que sigue la producción manufacturera es su similitud con el comportamiento de la producción nacional ante un choque del mismo tipo. En primera instancia, después de responder con un aumento en el periodo inicial, le sigue una contracción significativa en el segundo mes. Las fluctuaciones en la trayectoria ocurren con mayor amplitud durante los primeros dieciséis meses, para estabilizarse durante el segundo año. Por su parte, el empleo manufacturero sigue una trayectoria ascendente consistente con el comportamiento de la producción.

Fuente: elaboración propia a partir de las estimaciones realizadas.

Gráfica 9. Manufactura: respuesta acumulada de la producción, empleo y tasa de interés a un choque de oferta

En este caso, el choque de oferta también genera un efecto de largo plazo en la producción manufacturera; no obstante, a diferencia de la producción nacional que se estabiliza en un nivel aproximadamente 0.8% mayor, la producción del sector manufacturero parece responder en mayor medida en el largo plazo al estabilizarse en 1.4% por encima de su nivel inicial. Consistente con dicha dinámica, el empleo manufacturero también se estabiliza en un nivel mayor en comparación con el empleo nacional. La dinámica de la tasa de interés de corto plazo, por su parte, sigue un patrón contracíclico con respecto a las fluctuaciones de la producción manufacturera para estabilizarse a partir del segundo año, comportamiento que es similar al observado en la gráfica 1 para la producción nacional.

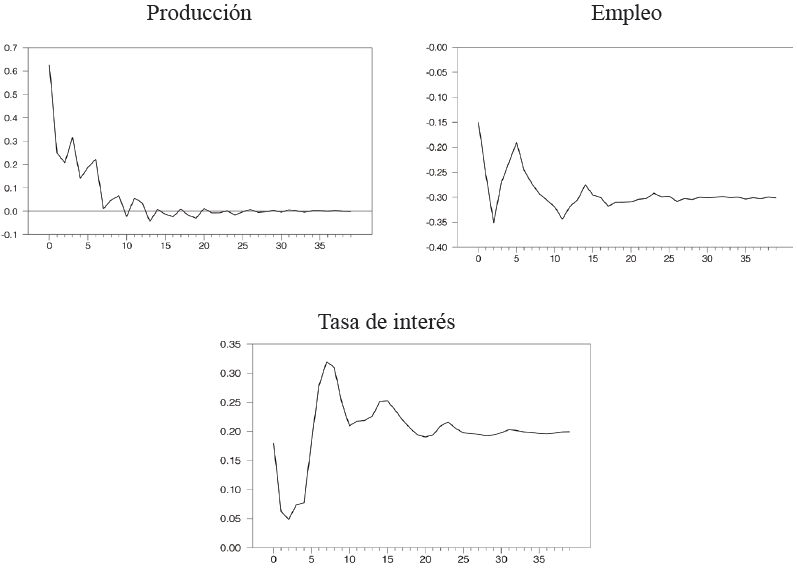

En la gráfica 10 se observa la respuesta de la producción y empleo manufacturero ante un choque de demanda. En este caso las fluctuaciones de la producción y empleo manufacturero comienzan a estabilizarse a partir del mes diecisiete con un efecto que se transmite en el largo plazo que conduce a un nivel de 0.5% menor en ambas variables. De hecho, ambas trayectorias son consistentes con la dinámica de la tasa de interés de corto plazo, ya que en un inicio aumenta cerca de 1.25%, para reducirse en el segundo mes y estabilizarse en su nivel inicial a partir del segundo año.

Fuente: elaboración propia a partir de las estimaciones realizadas.

Gráfica 10. Manufactura: respuesta acumulada de la producción, empleo y tasa de interés a un choque de demanda

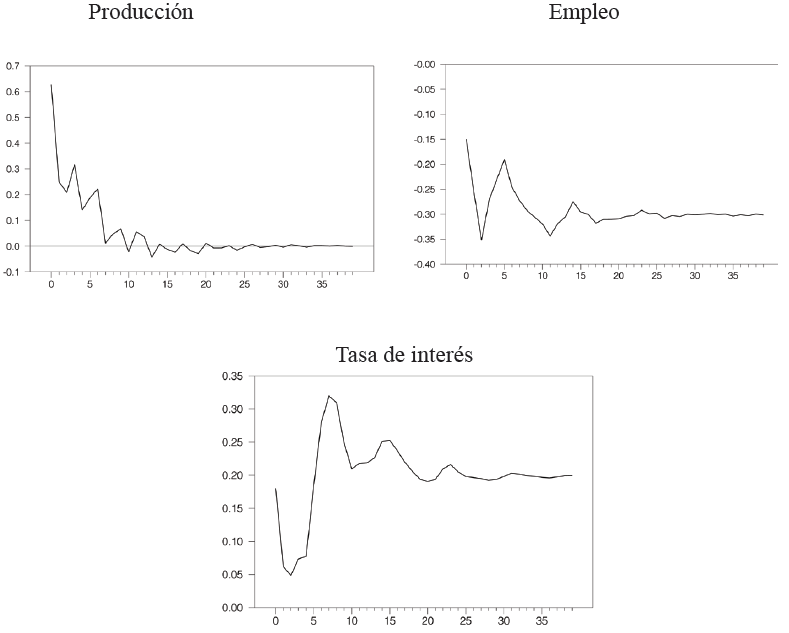

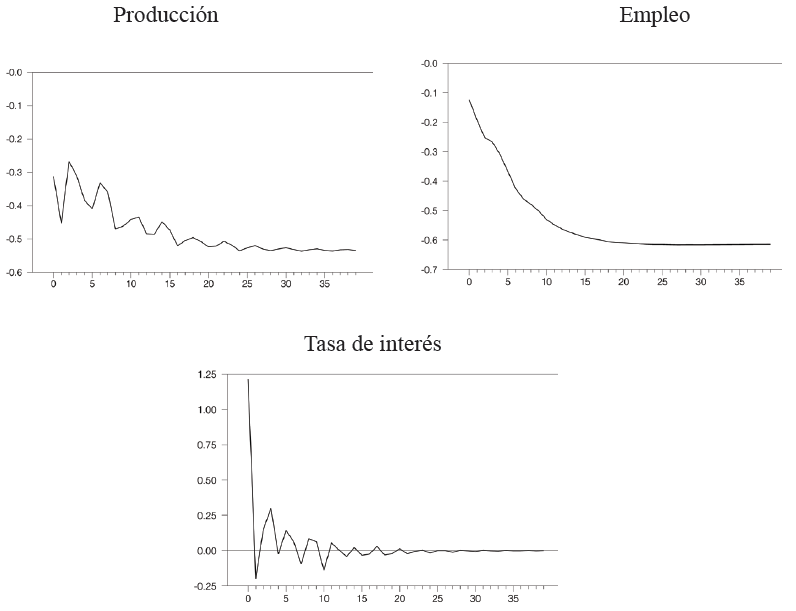

En relación con la dinámica que sigue la producción y empleo manufacturero en respuesta a un choque contractivo de política monetaria, en la gráfica 11 se puede observar que el incremento inicial de la tasa de interés es consistente con la disminución de la producción manufacturera hacia el segundo mes. Asímismo, en concordancia con una reducción de 0.35% en la tasa de interés hacia el sexto mes, el nivel de producción se recupera en el tercer mes acompañado de un aumento en el nivel de empleo manufacturero que continúa hasta el quinto mes. No obstante, la nueva alza en la tasa de interés a partir del sexto mes es esencial para explicar el efecto transitorio de la política monetaria en la producción y empleo manufacturero.

Fuente: elaboración propia a partir de las estimaciones realizadas.

Gráfica 11. Manufactura: respuesta acumulada de la producción, empleo y tasa de interés a un choque de política monetaria

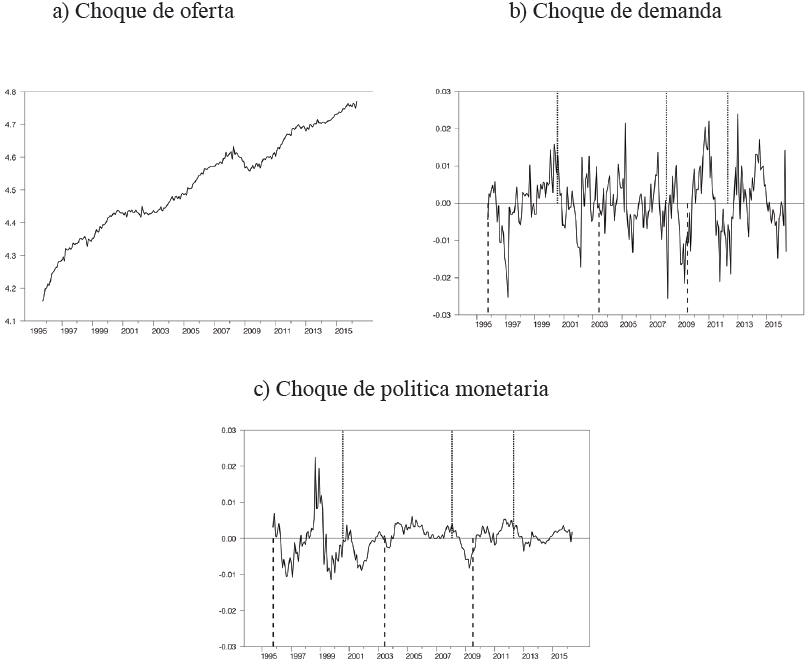

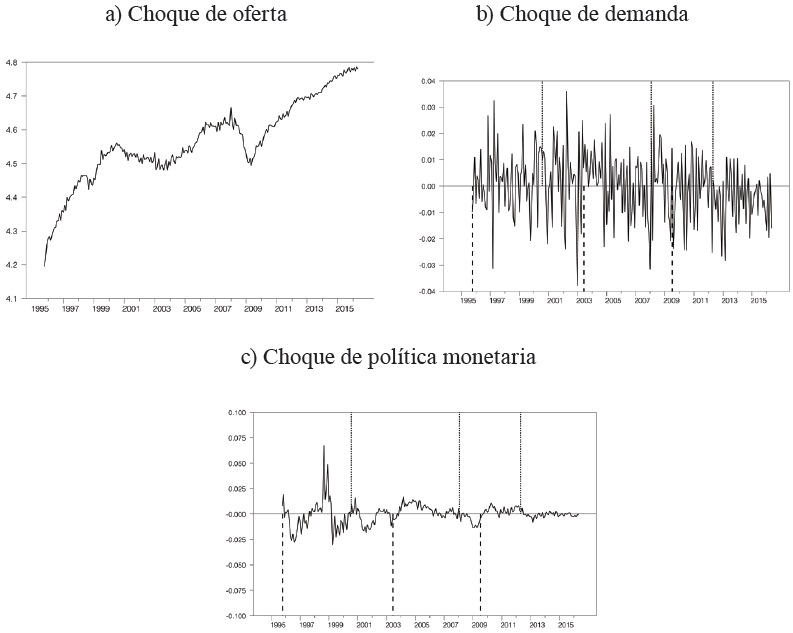

La descomposición histórica de la producción manufacturera nacional se muestra en la gráfica 12. La trayectoria que seguiría la producción manufacturera es claramente no estacionaria cuando se considera solo el efecto del componente de oferta. Adicionalmente, la trayectoria que seguiría la producción manufacturera cuando se consideran únicamente los componentes de demanda y de política monetaria sugiere la presencia de efectos transitorios, aunque el componente de demanda tiene una contribución relativamente mayor que el componente de política monetaria. Asimismo, las crestas y valles identificados concuerdan en general con las fluctuaciones en la trayectoria que sigue la producción manufacturera, en particular cuando se considera el componente de demanda y de política monetaria. En el cuadro 4 se presenta el cálculo de la contribución de los componentes en las fluctuaciones de la producción manufacturera a partir de la recuperación de los residuos estructurales. Destaca que, en el año 2009, cuando ocurre una caída importante de la producción manufacturera, el componente de demanda contribuye en mayor medida que el resto de componentes, y aunque el componente de oferta tuvo un efecto menor también parece haber ayudado a contrarrestar los choques negativos. El componente de política monetaria tuvo un efecto negativo, aunque modesto, que concuerda precisamente con un valle (gráfica 12).

Fuente: elaboración propia a partir de las estimaciones realizadas.

Gráfica 12. Descomposición histórica de la producción manufacturera debido a choques idiosincráticos

Cuadro 4. Contribución de los residuos estructurales de los componentes de demanda, oferta y política monetaria en la producción manufacturera (porcentaje)

| Demanda | Oferta | P. Monetaria | ||||

|---|---|---|---|---|---|---|

| Año | Acumulado | Promedio | Acumulado | Promedio | Acumulado | Promedio |

| 1995 | -0.40 | -0.03 | -0.6 | -0.05 | 1.4 | 0.12 |

| 1996 | 1.40 | 0.12 | 3.6 | 0.30 | -6.1 | -0.51 |

| 1997 | 3.60 | 0.30 | 4.4 | 0.37 | -0.9 | -0.08 |

| 1998 | -0.30 | -0.03 | -3.2 | -0.27 | 10.2 | 0.85 |

| 1999 | -0.70 | -0.06 | 5.7 | 0.48 | -8.9 | -0.74 |

| 2000 | 4.50 | 0.38 | -3 | -0.25 | 1.6 | 0.13 |

| 2001 | 4.30 | 0.36 | -2.4 | -0.20 | -7.0 | -0.58 |

| 2002 | 1.70 | 0.14 | -2 | -0.17 | 2.8 | 0.23 |

| 2003 | 3.20 | 0.27 | -1.5 | -0.13 | -0.1 | -0.01 |

| 2004 | 3.80 | 0.32 | 1.6 | 0.13 | 5.1 | 0.43 |

| 2005 | 1.40 | 0.12 | 3 | 0.25 | 2.5 | 0.21 |

| 2006 | -2.90 | -0.24 | -2.4 | -0.20 | -1.4 | -0.12 |

| 2007 | -0.90 | -0.08 | -2.1 | -0.18 | 0.2 | 0.02 |

| 2008 | 5.00 | 0.42 | -8.1 | -0.68 | -1.6 | -0.13 |

| 2009 | -4.10 | -0.34 | 3.7 | 0.31 | -0.5 | -0.04 |

| 2010 | -0.70 | -0.06 | 0.7 | 0.06 | 1.5 | 0.13 |

| 2011 | 0.10 | 0.01 | 1.9 | 0.16 | 1.2 | 0.10 |

| 2012 | -5.70 | -0.48 | 0.7 | 0.06 | -0.3 | -0.03 |

| 2013 | -2.80 | -0.23 | -0.6 | -0.05 | -0.7 | -0.06 |

| 2014 | -3.10 | -0.26 | 1.5 | 0.13 | 0.2 | 0.02 |

| 2015 | -4.10 | -0.34 | -0.8 | -0.07 | -0.4 | -0.03 |

| 2016 | -2.80 | -0.02 | 0.30 | -2.80 | -0.02 | 0.30 |

Fuente: estimaciones propias. La columna con el acumulado se refiere a la suma de las contribuciones mensuales para cada año. La columna con el promedio se refiere al promedio simple calculado también para cada año.

En la gráfica 13 se presenta la descomposición histórica para el empleo manufacturero. La trayectoria indica que el empleo manufacturero seguiría una trayectoria no estacionaria cuando se considera únicamente el choque de oferta, aunque acompañada con fluctuaciones que revelan un proceso de recuperación del número de empleos manufactureros con mayor dificultad, que contrasta con la clara trayectoria ascendente que seguiría la producción manufacturera. El componente de demanda tiene una contribución claramente negativa en la trayectoria del empleo que se desvanecería en poco más de seis años a partir del valle identificado en el año 2009. La trayectoria que seguiría el empleo cuando se considera únicamente el componente de política monetaria revela un efecto transitorio que coincide con las crestas y valles identificados, pero cuyo efecto es bastante menor que el choque negativo de demanda. En este sentido, el comportamiento del empleo sugiere que la política monetaria ejerce un efecto transitorio modesto, pero igual que ocurre con la producción manufacturera, tiene un carácter estabilizador en la dinámica del empleo manufacturero.

6. Conclusiones

En esta investigación se estudia la dinámica que siguen la producción y el empleo manufacturero en México ante un cambio sorpresivo en la postura de la política monetaria. En contraste con la literatura internacional que recientemente ha comenzado a incorporar estudios sobre el efecto de la política monetaria en el sector manufacturero en distintos países, en las investigaciones para México se observa un menor interés por abordar dicha relación. La importancia de este estudio estriba en determinar si la dinámica que seguiría el sector manufacturero ante cambios en la política monetaria es similar a la actividad económica agregada o es diferente, en cuyo caso tendría implicaciones para la elaboración de una política monetaria con perspectiva sectorial.

El análisis empírico se basa en una extensión del vector autorregresivo estructural bivariado propuesto originalmente por Blanchard y Quah (1989), al incorporar la tasa de interés de corto plazo con la finalidad de identificar la respuesta de la producción y empleo manufacturero ante un cambio sorpresivo de tipo contractivo en la política monetaria del país. La evidencia empírica encontrada indica que la trayectoria de la producción y el empleo manufacturero es similar a la actividad y empleo agregado nacional, en respuesta a choques idiosincráticos de oferta, demanda y política monetaria. En particular, un choque de oferta favorable tendría un efecto de largo plazo en la producción manufacturera con una trayectoria que comienza a estabilizarse aproximadamente en el quinceavo mes en un nivel mayor al preexistente en el momento del choque. Por su parte, la trayectoria que siguen la producción y el empleo manufacturero ante un choque contractivo de demanda se estabiliza aproximadamente a los dos años, aunque en un nivel ligeramente menor al inicial en el momento del choque.

Un rasgo importante de la trayectoria que sigue la tasa de interés de corto plazo después de los choques, es el patrón de fluctuaciones contracíclico con respecto a trayectoria de la producción y empleo manufacturero (y nacional), cuyo manejo conduce a la estabilización de ambas variables.

Adicionalmente, la descomposición histórica confirma no solamente el efecto transitorio del choque de política monetaria, sino también sugiere una contribución comparativamente menor en periodos identificados como picos o valles. Aunque no puede concluirse, en general, que la contribución de los residuos estructurales del componente de política monetaria sea claramente mayor o menor cuando se compara la actividad económica nacional con la manufacturera.

En este sentido, aunque la respuesta del sector manufacturero a la política monetaria es en un inicio más sensible que la actividad económica agregada, su dinámica temporal es similar, aspecto que resulta favorable para una visión agregada en el manejo de la política monetaria. Por otro lado, la dinámica que sigue la trayectoria de la tasa de interés después del choque refleja un manejo de la política monetaria estabilizador, y que implícitamente también revela una reacción, aunque modesta, de la actividad económica real en el corto plazo ante los movimientos en la política monetaria.

Para finalizar, si bien esta investigación pretende ofrecer un acercamiento al análisis sectorial de los impactos de la política monetaria en México, algunas extensiones subsecuentes consisten, por un lado, en la incorporación de diferentes sectores económicos al análisis y, por otro, en la evaluación de choques monetarios a una escala de desagregación sectorial mayor.