nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El modelo de apertura comercial que ha imperado en el mundo durante las últimas cuatro décadas ha dado pie al surgimiento de un gran número de acuerdos y tratados comerciales entre los diferentes países. Esta tendencia, además de disminuir las barreras arancelarias y favorecer el libre comercio, ha dado lugar a la segmentación de la producción y la formación de cadenas globales de valor (Dalle et al., 2013; Minian, 2009).

Al respecto, Bair (2009) señala que el análisis de la segmentación internacional de la producción ha permitido examinar y reflejar la manera en que las personas, los lugares y los procesos están ligados unos a otros en la economía global. Minian (2009), por su parte, señala que en la medida en que los procesos de producción se fragmentan, las empresas locales y globales tienen mayores posibilidades de participar en diferentes etapas de la producción de un bien o servicio. Por tanto, las actividades para diseñar, producir y vender un producto pueden localizarse en distintos espacios geográficos generando valor en cada uno de ellos y dando pie a la formación de cadenas globales de valor.

La participación de cada país diferirá según su especialización productiva. De acuerdo con Baldwin, Ito y Sato (2014), en los países emergentes el propósito principal de la segmentación internacional de la producción es reducir los costos de producción, mientras que en los países desarrollados se busca generar economías de escala, por ello, los países desarrollados se han especializado principalmente en las actividades de diseño y desarrollo de productos de alta tecnología y servicios sofisticados que se caracterizan por generar altos niveles de valor agregado, mientras que los países en desarrollo se especializan en las actividades de producción con menor generación de valor.

Una de las regiones más importantes del mundo en términos de libre comercio, es la conformada por Estados Unidos, México y Canadá, que se rige bajo el marco normativo que representa el Tratado de Libre Comercio de América del Norte (TLCAN), ahora llamado T-MEC3, y que inició operaciones el primero de enero de 1994. La región que comprende el TLCAN no solo es de gran relevancia a nivel mundial, sino también para los tres países que la conforman dando lugar a lo que Baldwin (2006 y 2012) llama la “Factoría Norteamérica” para referirse a los fuertes vínculos comerciales y de la producción entre los tres países, y que revela el carácter predominantemente regional del comercio internacional y de las cadenas globales de valor (Xiao, et al., 2020).

Para México, esta región, se ha convertido en el principal mercado para sus exportaciones. En el 2021, la región del TLCAN fue el destino de 83.6% del total de las exportaciones mexicanas; de ellas, 80.6% llegaron a los Estados Unidos y solo 3.1% a Canadá. Por el lado de las importaciones, 47.3% provienen de estos dos países: 45.2% de Estados Unidos y 2.2% de Canadá (Secretaría de Economía, 2021).

En esta relación comercial hay sectores productivos que se han destacado sobre los demás, y que a la fecha tienen un peso muy importante en el flujo comercial de la región, especialmente entre México y los Estados Unidos. Este es el caso de la industria automotriz, que en el periodo del TLCAN se consolidó como una de las de mayor crecimiento, incrementando notablemente sus volúmenes de comercio tanto de vehículos ensamblados como de autopartes y componentes (Carbajal-Suárez y Del Moral-Barrera, 2014).

Bajo este marco de apertura comercial y segmentación de la producción, este trabajo se centra en analizar la participación de los países del TLCAN en la generación de valor agregado mediante las exportaciones de la industria automotriz. Para ello, se analiza el comercio entre los tres países en términos de valor agregado; pues si bien las estadísticas de comercio bruto son un indicador de la participación de un país en la producción global, las estadísticas en valor agregado permiten identificar la proporción del valor exportado que se origina y se absorbe en el país exportador (Murillo, Carbajal y de Jesús, 2022).

La evidencia empírica de estudios recientes sobre el tema puntualiza que el contenido de valor agregado interno en las exportaciones manufactureras y totales de México es considerablemente menor al de las exportaciones estadounidenses y que hay una creciente dependencia de México a las importaciones intermedias estadounidenses (Campos y Rodil, 2021; Murillo, Carbajal y de Jesús, 2022), ocasionando que las ganancias del comercio no se absorban de igual manera entre los países de la región. En México la producción con poco contenido nacional ha llevado a que el impacto de la apertura comercial sobre el valor total de la producción sea bajo (Calderón, Vázquez y López, 2017).

Campos y Rodil (2021) analizan la participación de México en la cadena regional de valor de la industria automotriz y argumentan que el sector automotriz mexicano se ha caracterizado por desempeñar principalmente tareas de carácter manufacturero que aportan escaso valor agregado al conjunto de la cadena. Además, señalan que la cadena de valor de América del Norte está liderada por empresas estadounidenses por lo que la mayor parte de las ganancias son recogidas por ese país mientras que México se limita a los beneficios por su participación en las actividades de baja generación de valor.

Badillo y Rozo (2019) afirman que la participación de México en la cadena de valor automotriz de la región no ha tenido los efectos esperados en términos de generación de valor debido a su dependencia de tecnologías foráneas, muy maduras y estándar. Al respecto, Crossa y Ebner (2020) argumentan que la industria automotriz en México utiliza maquinaria que está lejos de reemplazar al trabajo humano, por lo que los procesos mexicanos siguen siendo altamente dependientes de trabajos manuales.

En ese sentido, el objetivo de este trabajo es analizar el comercio bilateral de la industria automotriz entre los países del TLCAN desagregando por origen y usos el valor agregado contenido en las exportaciones automotrices para los años 2005, 2010 y 2015. Específicamente se pretende identificar la proporción del valor agregado interno y externo contenido en las exportaciones bilaterales entre los tres países, así como la participación de cada país en la cadena regional de valor agregado automotriz de acuerdo con los usos que cada país importador hace del valor agregado. Para cumplir con este objetivo se define un modelo de insumo-producto multirregional en valor agregado utilizando las matrices de la Organización para la Cooperación y Desarrollo Económicos (OCDE, 2018), que muestran las relaciones productivas y comerciales entre 36 sectores de actividad económica y 64 países del mundo, incluido el resto del mundo.

El documento se desarrolla en cuatro apartados además de la introducción y las conclusiones. En el primero se presenta una breve revisión de la participación del TLCAN en la producción mundial. En el segundo se abordan los datos del comercio total, manufacturero y de la industria automotriz en la región del TLCAN y por país; en el tercero se presenta la metodología de insumo-producto multirregional en valor agregado y en el cuarto se analiza el valor agregado contenido en las exportaciones automotrices bilaterales del TLCAN.

1. La industria automotriz en la región del TLCAN

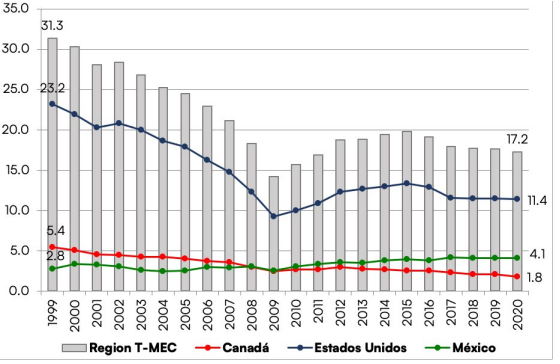

La región del TLCAN es considerada una de las más importantes a nivel mundial en la manufactura de vehículos. No obstante, en los últimos años la participación de esta región ha disminuido de forma notable. En el año 2000 la región aportaba poco más de 30% a la producción mundial de vehículos, para 2009 cayó a 14.2% como resultado de la Gran Recesión y en el 2020 fue de 17.2% (ver gráfica 1). Los datos por país dejan ver que a pesar de que Estados Unidos es el segundo productor de vehículos en el mundo, también es el país que más ha perdido participación a nivel mundial; ya que pasó de manufacturar 23.2% de la producción mundial en 1999 a 11.4% en el 2020. Canadá, reporta una situación similar al pasar de 5.4% a 1.8% en los mismos años. Solo México aumentó su participación de 2.8% en 1999 a 4.1% en el 2020.

Fuente: elaborado con datos de OICA (2021)

Gráfica 1 Producción mundial de vehículos en el TLCAN, 1999-2020 (Participación porcentual)

Aunque la participación del TLCAN se vio reducida a poco más de la mitad, la región continúa como una de las más importantes en la producción automotriz ya que aporta poco más de la sexta parte del total mundial. La caída en la aportación del TLCAN a la producción mundial se explica en mucho por el papel que China ha tomado en la industria automotriz, pues ha crecido de forma muy significativa en los últimos 20 años hasta llegar a convertirse en el principal productor de vehículos en el mundo, superando a países como Estados Unidos, Japón y Alemania que por muchos años fueron los principales productores a nivel mundial. En 1999 China manufacturó el 3.3% de la producción mundial, mientras que en 2020 su producción de vehículos representó el 32.5% del total mundial. Otros países que han ganado participación en la industria automotriz son India y Corea del Sur (OICA, 2021).

Por otro lado, del total de la producción en la región destaca que Estados Unidos y Canadá han reducido sus aportaciones mientras que México ha ganado participación. En 1999 Estados Unidos era el principal productor de vehículos en América del Norte, en ese año manufacturó 79.3% del total regional mientras que Canadá el 17.3% y México el 8.8%. Para 2020 estos datos pasaron a 66%, 10.3% y 23.7% respectivamente (OICA, 2021). Esto ha permitido que México se ubique como el séptimo productor de vehículos a nivel mundial, el principal de América Latina y el Caribe y el quinto como productor de autopartes.

2. Exportaciones automotrices en la región del TLCAN, 2005, 2010 y 2015

En el periodo comprendido de 2005 a 2015, el volumen de comercio total en la región del TLCAN creció a una tasa promedio anual de 2.9% mientras que el comercio de las manufacturas creció a una tasa de 3.7% y el de la industria automotriz al 9.2%. Esto sugiere que el comercio manufacturero y automotriz ha incrementado su peso relativo en la región. En 2005 las exportaciones automotrices representaban 15.4% del comercio total y para 2015 su participación incrementó a 27.9% (ver cuadro 1).

A partir de los datos de comercio total, es evidente que la relación comercial más intensa en el bloque es la que se observa entre Estados Unidos y Canadá, en 2015 el comercio total entre estos dos países ascendió a 580,156.7 millones de dólares lo equivalente a 53.8% del comercio total de la región, que para el mismo año fue de 1,078,784.5 millones de dólares. Le sigue la relación entre México y Estados Unidos con una participación de 43.5% y, por último, con niveles de comercio considerablemente menores se encuentran México y Canadá con el 2.7% del total (ver cuadro 1).

Cuadro 1 Comercio total, manufacturero y de la industria automotriz en la Región del TLCAN y entre países (millones de dólares, % y TMCA)

| Rubro | 2005 | % | 2010 | % | 2015 | % | TCPA |

|---|---|---|---|---|---|---|---|

| Región del TLCAN | |||||||

| Comercio total | 807,181.4 | 100.0 | 936,747.0 | 100.0 | 1,078,784.5 | 100.0 | 2.9 |

| Manufacturas | 493,390.6 | 61.1 | 550,489.4 | 58.8 | 710,867.1 | 65.9 | 3.7 |

| Industria automotriz | 124,680.2 | 15.4 | 140,773.9 | 15.0 | 300,601.3 | 27.9 | 9.2 |

| Entre México y Estados Unidos | |||||||

| Comercio total | 300,395.3 | 100.0 | 368,596.6 | 100.0 | 468,817.2 | 100.0 | 4.6 |

| Manufacturas | 199,172.8 | 66.3 | 246,360.5 | 66.8 | 401,370.1 | 85.6 | 7.3 |

| Industria automotriz | 45,815.7 | 15.3 | 57,814.4 | 15.7 | 216,278.4 | 46.1 | 16.8 |

| Entre México y Canadá | |||||||

| Comercio total | 18,842.2 | 100.0 | 28,735.3 | 100.0 | 29,810.6 | 100.0 | 4.7 |

| Manufacturas | 13,957.9 | 74.1 | 21,711.0 | 75.6 | 22,640.7 | 75.9 | 5.0 |

| Industria automotriz | 3,891.7 | 20.7 | 7,006.8 | 24.4 | 7,490.2 | 25.1 | 6.8 |

| Entre Estados Unidos y Canadá | |||||||

| Comercio total | 487,943.9 | 100.0 | 539,415.1 | 100.0 | 580,156.7 | 100.0 | 1.7 |

| Manufacturas | 280,260.0 | 57.4 | 282,417.9 | 52.4 | 286,856.3 | 49.4 | 0.2 |

| Industria automotriz | 74,972.8 | 15.4 | 75,952.7 | 14.1 | 76,832.8 | 13.2 | 0.2 |

Fuente: elaborado con datos de la OCDE (2018).

La estructura del comercio difiere notablemente entre pares de países. Entre México y Estados Unidos el comercio de manufacturas, y sobre todo de la industria automotriz, ha aumentado notablemente en los últimos años. En el periodo 2005-2015, el comercio total entre estos dos países creció a una tasa promedio anual de 4.6%, mientras que el de las manufacturas creció a una tasa promedio de 7.3% y el de la industria automotriz al 16.8%. Con ello, la participación del comercio manufacturero en el total bilateral pasó de 66.3% a 85.6% entre 2005 y 2015, y la participación del comercio automotriz pasó de 15.3% a 46.1% (ver cuadro 1). Esto confirma que el comercio entre México y Estados Unidos se concentra en las manufacturas, y principalmente en las automotrices. Por su parte, 75% del comercio entre México y Canadá es de manufacturas y en el 2015 el 25.1% correspondió al comercio automotriz. Entre EE. UU. y Canadá alrededor del 50% del comercio total es de manufacturas y solo el 13.2% es automotriz lo que revela una estructura de comercio menos dependiente del sector automotor.

Esta información indica que el comercio automotriz de la región se concentra principalmente en la relación bilateral entre México y Estados Unidos; tan solo en 2015 representó el 71.9% del comercio automotriz de la región. En el comercio bilateral entre México y Canadá, y entre Estados Unidos y Canadá, el comercio de manufacturas mantiene su relevancia, pero no así el comercio automotriz.

Cuadro 2 Exportaciones bilaterales en la región del TLCAN, 2005, 2010 y 2015 (millones de dólares, participación porcentual y tasa de crecimiento media anual)

| Rubro | 2005 | % | 2010 | % | 2015 | % | TCPA |

|---|---|---|---|---|---|---|---|

| México a Estados Unidos | |||||||

| Exportaciones totales | 172,031.2 | 100 | 214,117.1 | 100 | 274,158.3 | 100 | 4.8 |

| Manufacturas | 112,336.4 | 65.3 | 143,030.2 | 66.8 | 206,715.4 | 75.4 | 6.3 |

| Industria automotriz | 32,513.9 | 18.9 | 42,609.3 | 19.9 | 84,166.6 | 30.7 | 10.1 |

| Estados Unidos a México | |||||||

| Exportaciones totales | 127,901.9 | 100 | 155,154.1 | 100 | 194,815.7 | 100 | 4.3 |

| Manufacturas | 86,461.7 | 67.6 | 103,798.1 | 66.9 | 132,085.0 | 67.8 | 4.3 |

| Industria automotriz | 13,301.8 | 10.4 | 15,205.1 | 9.8 | 22,403.8 | 11.5 | 5.4 |

| México a Canadá | |||||||

| Exportaciones totales | 12,794.1 | 100 | 20,423.3 | 100 | 21,018.1 | 100 | 5.2 |

| Manufacturas | 9,992.2 | 78.1 | 16,011.9 | 78.4 | 16,457.2 | 78.3 | 5.2 |

| Industria automotriz | 3,057.8 | 23.9 | 5,779.8 | 28.3 | 6,494.6 | 30.9 | 7.9 |

| Canadá a México | |||||||

| Exportaciones totales | 6,087.6 | 100 | 8,291.2 | 100 | 8,810.6 | 100 | 3.8 |

| Manufacturas | 3,987.4 | 65.5 | 5,687.8 | 68.6 | 6,202.7 | 70.4 | 4.5 |

| Industria automotriz | 834.0 | 13.7 | 1,227.10 | 14.8 | 995.6 | 11.3 | 1.2 |

| Estados Unidos a Canadá | |||||||

| Exportaciones totales | 201,908.5 | 100 | 250,447.9 | 100 | 274,624.2 | 100 | 3.1 |

| Manufacturas | 118,520.3 | 58.7 | 131,735.6 | 52.6 | 138,410.6 | 50.4 | 1.5 |

| Industria automotriz | 37,958.8 | 18.8 | 35,563.6 | 14.2 | 35,151.9 | 12.8 | -0.8 |

| Canadá a Estados Unidos | |||||||

| Exportaciones totales | 284,722.3 | 100 | 288,493.6 | 100 | 306,477.2 | 100 | 0.7 |

| Manufacturas | 160,868.1 | 56.5 | 150,305.2 | 52.1 | 148,947.9 | 48.6 | -0.8 |

| Industria automotriz | 37,013.9 | 13.0 | 40,389.1 | 14.0 | 41,680.9 | 13.6 | 1.2 |

Fuente: elaborado con datos de la OCDE (2018).

En el cuadro 2 se desagregan las exportaciones entre pares de países, y se observa que las automotrices cobran mayor relevancia en ciertos países. En el 2015 el mayor flujo de exportaciones de este sector se registró de México a EE. UU. con un valor superior a los 84,167 millones de dólares, le siguen las exportaciones de Canadá a EE. UU. con 41,680 millones de dólares y después las de EE. UU. a Canadá con 35,151 millones de dólares.

Entre 2005 y 2015 las exportaciones automotrices que registraron la tasa de crecimiento promedio anual más alta de la región fueron las de México a EE. UU. y a Canadá, con tasas de 10.1% y 7.9% respectivamente. Las exportaciones automotrices de EE. UU. a México crecieron al 5.4% en promedio anual y en el resto de las exportaciones bilaterales la tasa fue considerablemente menor, entre 1.2% y -0.8% (ver cuadro 2). Por tanto, en el periodo analizado, México ha mostrado una fuerte concentración de sus exportaciones en torno a la industria automotriz, lo que sugiere mayor especialización y participación en la cadena regional de producción automotriz.

Los datos mostrados hasta este punto son ilustrativos pues evidencian la importancia que tiene la industria automotriz de forma agregada y desagregada en el comercio de la región y que difiere entre países. En México al 2015 casi el 31% de sus exportaciones totales a Estados Unidos y Canadá son automotrices mientras que en Estados Unidos y Canadá estas representan entre el 11.3% y el 13.6%.

3. Metodología

La metodología de insumo-producto permite contabilizar el origen del valor agregado contenido en las exportaciones automotrices entre los países del TLCAN, así como los usos. Se plantea un modelo de valor agregado utilizando las matrices de insumo-producto multirregionales (Inter-Country Input-Output, ICIO) de la OCDE (2018) de 2005, 2010 y 2015 que desagregan a la actividad económica en 36 sectores, entre ellos el sector automotriz, y contienen 64 economías del mundo incluidos los países miembros del TLCAN.

En su versión multirregional, las matrices de insumo-producto como las de la OCDE (2018) registran las relaciones entre los diferentes sectores de las 64 economías del mundo. Es decir, muestran que la producción de un sector en determinado país se lleva a cabo utilizando insumos provenientes de otros sectores en otros países. El modelo de insumo-producto multirregional se puede describir con la ecuación del modelo general de insumo-producto (ecuación 1) con la diferencia de que el vector (x) presenta la producción sectorial de cada país necesaria para satisfacer la demanda final (ver Koopman et al., 2010).

En la ecuación 1, (A) es la matriz de coeficientes técnicos de dimensión (rN x rN) con r países y N sectores, (L) es la inversa de Leontief de (rN x rN) y (y) es el vector de demanda final de (rN x 1). Dado que las exportaciones (e) son un componente de la demanda final que se representan con un vector de dimensión , entonces la producción necesaria para satisfacer la demanda de exportaciones totales (xe) de magnitud (rN x 1) se describe con la ecuación (2).

El valor agregado contenido en las exportaciones totales se obtiene pre-multiplicando la ecuación (2) por el vector de coeficientes de valor agregado v4. Con el objetivo de identificar el origen y los usos del valor agregado contenido en las exportaciones de cada país, se utilizan los vectores diagonalizados de las exportaciones (

Para los tres países que integran el TLCAN y el resto del mundo (RdM), el modelo de la ecuación (3) puede representarse matricialmente como en la ecuación (4) donde el país 1 es México, el 2 es Estados Unidos, el 3 es Canadá y el 4 es el RdM y donde la notación matricial refiere a los vectores y matrices de cada país. Cada vr representa el vector diagonalizado de coeficientes de valor agregado del país r de dimensión (N x N), las submatrices Lrs de la matriz L de coeficientes de requerimientos directos e indirectos por unidad de demanda final son de dimensión (N x N), y cada vector diagonalizado de las exportaciones es es de dimensión (N x N). Por tanto, las matrices

De la matriz VAX (ecuación 4) se descompone el valor agregado contenido en las exportaciones por origen en: valor agregado interno y externo (Koopman et al., 2010). El valor agregado interno (VAI) representa el valor agregado de origen nacional contenido en las exportaciones de cada país y en la matriz VAX se ubica en las submatrices de la diagonal principal: VAI = vrLrrer. Para el país 1 es: VAI1 = v1L11e1. Por su parte, el valor agregado externo (VAE) mide el valor agregado de origen extranjero contenido en las exportaciones de un país y se obtiene de la suma de las submatrices fuera de la diagonal principal y a lo largo de cada columna:

El valor bruto de las exportaciones debe igualar al valor agregado contenido en las exportaciones, y para ello es necesario incorporar el término de doble contabilidad pura (PDC) que contabiliza el valor agregado que atraviesa por múltiples países, (valor agregado reimportado que vuelve a ser exportado) (Koopman et al., 2014 y Miroudot y Ming, 2019). Por lo tanto, la suma de los términos VAI, VAE y PDC resulta en el 100% del valor de las exportaciones brutas, y el término PDC es a la diferencia entre el valor bruto de las exportaciones y el valor agregado interno y externo (ver ecuación 5).

El término de doble contabilidad pura (PDC) solo se observa cuando ambos países exportan bienes intermedios, de lo contrario las exportaciones brutas son iguales a la suma del valor agregado interno y externo (

Adicionalmente es posible descomponer el valor agregado contenido en las exportaciones según el país destino (Stehrer, 2013), esto quiere decir, que el escalar e 1 que muestra las exportaciones totales de México hacia el mundo puede desagregarse en las exportaciones de México a EE. UU. (e12), Canadá (e13), y al RdM (e14),: e1=e12 +e13 + e14. El vector diagonalizado de las exportaciones

Y por tanto la matriz de valor agregado contenido en las exportaciones

Bajo esta lógica, la relación comercial bilateral entre los países analizados es aún más evidente, est representa las exportaciones del país s al t, que al mismo tiempo son las importaciones de t provenientes de s (Stehrer, 2013). Por ejemplo, el comercio bilateral en valor agregado entre México y EE.UU. se resume con la ecuación (8), donde e12 son las exportaciones mexicanas a EE. UU. y e21 son las exportaciones estadounidenses a México (Murillo, 2022):

En este caso, la ecuación (8) muestra que para México el valor agregado interno contenido en sus exportaciones a EE. UU. es:

Cuadro 3 Descomposición del valor bruto de las exportaciones del país 1 al 2.

| Valor bruto de las exportaciones del país 1 al 2 | ||

| El valor agregado interno contenido en las exportaciones de bienes finales que se absorben directamente en el país 2 | ||

| El valor agregado interno contenido en las exportaciones intermedias usadas por el país 2 para producir bienes que son reexportadas al país 1 | ||

| El valor agregado interno contenido en las exportaciones intermedias usadas por el país 2 para producir bienes que se consumen y absorben en el país 2. | ||

| El valor agregado interno contenido en las exportaciones intermedias usadas por el país 2 para producir bienes que son reexportados a terceros países | ||

| El valor agregado externo del país 2 contenido en las exportaciones del país 1 al 2. | ||

| El valor agregado externo del país 3 contenido en las exportaciones del país 1 al 2. | ||

| El valor agregado externo del país 4 contenido en las exportaciones del país 1 al 2. | ||

| El término de doble contabilidad pura registra el valor agregado enviado de ida y vuelta contenido en las exportaciones intermedias del país 1 al 2. | ||

Fuente: Elaborado con base en Koopman et al. (2014).

Adicionalmente, para conocer el uso que los países destino hacen del valor agregado interno contenido en las exportaciones bilaterales, se distingue entre las exportaciones de bienes finales (

Para procesar y reexportar de regreso al país de origen:

Para consumo en el país importador después de ser procesado:

Para procesar y reexportar a terceros países

Sustituyendo la definición anterior en la ecuación (5) se obtiene la descomposición completa (por origen y uso) de las exportaciones bilaterales del país 1 al 2 (ver ecuación 9).

El cuadro 3 identifica y define cada uno de los términos de la ecuación (9) y cada término es de dimensión con igual al número de sectores. La descomposición se aplica a las exportaciones bilaterales entre los entre los pares de países 1–2, 1–3 y 2–3 y para el sector de la industria automotriz, los resultados se analizan en el siguiente apartado.

4. Valor agregado en las exportaciones automotrices del TLCAN, 2005, 2010 y 2015

Los cuadros 4, 5 y 6 muestran los resultados de la descomposición de las exportaciones brutas del sector automotriz según el origen y usos del valor agregado contenido en las exportaciones bilaterales entre México, Estados Unidos y Canadá en los años 2005, 2010 y 2015. Del apartado anterior se tiene que, por origen, el valor agregado contenido en las exportaciones bilaterales de la industria automotriz se divide en: a) interno, b) externo, y c) doble contabilidad pura. Mientras que, por uso, el valor agregado interno se descompone en: a) bienes finales, b) bienes intermedios reexportados al país de origen, c) bienes intermedios que se absorben en el país importador, y d) bienes intermedios reexportados a terceros países.

4.1 Exportaciones entre México y Estados Unidos

En el cuadro 4 se presenta la estructura del valor agregado contenido en las exportaciones bilaterales entre México y EE. UU. y se observa que las exportaciones automotrices de ambos países tienen estructuras muy diferentes. En el caso de las exportaciones mexicanas, la participación del valor agregado interno se redujo de 61% a 53% en el periodo analizado, mientras que la del valor agregado externo aumentó de 36% a 40% y el término de doble contabilidad pasó de 3% a 7%.

En 2015 solo el 53% del valor bruto de las exportaciones automotrices representó valor agregado mexicano. Por tanto, de cada 10 dólares que se exportan, solo 5.3 representan ingreso nacional para México. Es notable que el valor agregado externo contenido en las exportaciones automotrices de México a EE. UU. proviene principalmente de EE. UU. y del resto del mundo; para 2015 cuatro de cada diez dólares de exportación mexicana fueron de origen externo, 1.8 de EE. UU, 0.1 de Canadá y 2.1 del Resto del Mundo (ver cuadro 5). Estos resultados coinciden con el trabajo de Campos y Rodil (2021) quienes encuentran que en 2015 México aportó aproximadamente 50% del valor de las exportaciones de la industria automotriz y la mitad restante tiene su origen en otros países.

Cuadro 4 Origen y usos del valor agregado contenido en las exportaciones del sector automotriz entre México y EE. UU., 2005, 2010 y 2015 (millones de dólares y porcentaje)

| 2005 | 2010 | 2015 | Tendencia | |

|---|---|---|---|---|

| México – EE. UU. | $ 32,513.9 | $ 42,609.3 | $ 84,166.6 | |

| Interno ( |

61% | 60% | 53% |  |

| Se consume en EE. UU. en bienes finales | 33% | 37% | 42% | |

| Se procesa en EE. UU. para reexportar a México | 1% | 1% | 0% | |

| Se procesa en EE. UU. para consumir en EE. UU. | 25% | 19% | 10% | |

| Se procesa en EE. UU. para reexportar a Canadá | 1% | 1% | 0% | |

| Se procesa en EE. UU. para reexportar al RdM | 1% | 2% | 1% | |

|

Externo ( |

36% | 36% | 40% | |

| EE. UU. | 18% | 16% | 18% | |

| Canadá | 1% | 1% | 1% | |

| RdM | 17% | 19% | 21% | |

| PDC | 3% | 4% | 7% | |

| EE. UU. – México | $ 13,301.8 | $ 15,205.1 | $ 22,403.8 | |

|

Interno ( |

75% | 72% | 75% |  |

| Se consume en México en bienes finales | 48% | 47% | 38% | |

| Se procesa en México para reexportar a EE. UU. | 11% | 11% | 19% | |

| Se procesa en México para consumir en México | 14% | 11% | 14% | |

| Se procesa en México para reexportar a Canadá | 1% | 1% | 1% | |

| Se procesa en México para reexportar al RdM | 1% | 2% | 3% | |

|

Externo ( |

22% | 25% | 22% | |

| México | 2% | 3% | 2% | |

| Canadá | 3% | 3% | 2% | |

| RdM | 17% | 19% | 18% | |

| PDC | 3% | 3% | 3% | |

| Saldo comercial | $ 19,212.2 | $ 27,404.2 | $ 61,762.8 | |

| Saldo en VA interno | $ 9,805.8 | $ 14,360.9 | $ 27,607.0 |

Fuente: estimación del autor con datos de la OCDE (2018).

Del valor agregado interno contenido en las exportaciones automotrices de México a EE. UU., la mayor parte se exporta en forma de bienes finales (42% en 2015), y una parte (10% en 2015) en forma de bienes intermedios que después de procesados en EE. UU. se consumen en ese país (ver cuadro 4). Lo anterior sugiere que entre 2005 y 2015 México se ha especializado en la producción y exportación de bienes finales, es decir, la participación de México en la cadena regional de la industria automotriz se ha limitado al ensamble de automóviles y a la producción de autopartes. Crossa y Ebner (2020) dan evidencia de que México provee a EE. UU. de equipo eléctrico para vehículos y de asientos y accesorios interiores para vehículos, y que en ambas actividades persisten los bajos salarios.

También se observa que en el 2015 el valor agregado interno contenido en las exportaciones automotrices de México a EE. UU. no se reexporta a México ni a Canadá, solo el 1% al resto del mundo; por lo que México participa en la cadena regional de valor como proveedor simple de insumos y bienes finales automotrices (Lampón et al., 2018).

Por su parte, las exportaciones de EE. UU. a México tienen un valor agregado interno considerablemente mayor, que en promedio asciende a 74%. Los datos muestran que en 2005 EE. UU. exportaba a México principalmente bienes finales (48%), para 2015 éstas perdieron participación (38%) pues las exportaciones de bienes intermedios para procesar y reexportar a EE. UU. aumentaron de 11% en 2005 a 19% en 2015. Una parte del valor agregado estadounidense exportado a México regresa a EE. UU. en bienes finales (ver cuadro 4).

Además, se observa que el valor agregado estadounidense contenido en las exportaciones a México llega a países fuera del bloque comercial, en 2015 este indicador ya asciende al 3%, por lo que EE. UU. ha formado una cadena de producción compleja5 con México.

La marcada diferencia en el contenido de valor agregado interno en las exportaciones automotrices de México y EE. UU. es un reflejo del papel de cada país en la cadena regional de valor. Las empresas estadounidenses lideran la cadena de valor al absorber las fases del proceso de mayor generación de valor como diseño del producto, I+D, marketing y servicios posventa, mientras que México se especializa en las etapas de menor generación de valor como el ensamble y la producción de autopartes (Campos y Rodil, 2021).

El superávit comercial del sector automotriz que registra México se reduce notablemente cuando se computa en valor agregado interno, sobre todo en el 2015, año en el que a pesar de que las exportaciones mexicanas alcanzaron una cifra considerablemente elevada, el saldo en valor agregado interno se redujo como proporción del saldo en valores brutos.

4.2 Exportaciones entre México y Canadá

El cuadro 5 muestra la estructura del valor agregado contenido en las exportaciones automotrices entre México y Canadá. En el 2015 la composición por origen del valor agregado contenido en las exportaciones de México a Canadá es la siguiente: 53% representa valor agregado interno, 40% valor agregado externo y 7% doble contabilidad. Respecto al primer indicador, se observa que México exporta su valor agregado interno a Canadá contenido principalmente en bienes finales (33%) y en bienes intermedios que después de procesados se consumen en Canadá (11%) y se reexportan a EE. UU. (8%), se observa que el valor agregado no regresa a México ni se exporta a países fuera del bloque por lo que la participación de México en la producción de Canadá es endeble.

En cuanto a las exportaciones automotrices de Canadá a México, el valor agregado interno se ha reducido entre 2005 y 2015. En el último año fue apenas de 45%, el menor de la región (ver cuadro 5). En el 2005 este indicador fue de 49% y en 2010 de 52%. Destacan dos puntos relevantes: por un lado, que la participación de las exportaciones finales sufrió una caída importante al pasar de 32% en 2005 a 23% en 2015; y que la participación de las exportaciones de bienes intermedios que se procesan en México para reexportarse a EE. UU, aumentó de 7% en 2005 a 11% en 2015. Este comportamiento sugiere el fortalecimiento de una cadena de producción compleja en las exportaciones automotrices de Canadá hacia México que después se reexportan a EE. UU. Desafortunadamente, el valor de estos flujos comerciales es muy bajo. En el 2015 el resto del valor agregado se explica en 44% por fuentes externas, y por el término de doble contabilidad 11%.

De los tres países miembros del TLCAN, Canadá registra el menor contenido de valor agregado interno, sugiriendo mayor dependencia de las exportaciones automotrices a insumos importados provenientes de EE. UU.; en el 2015, 23 puntos porcentuales de los 44 provienen de EE. UU., el resto del mundo participa con 18 y México con 3 (ver cuadro 5).

Cuadro 5 Origen y usos del valor agregado contenido en las exportaciones del sector automotriz entre México y Canadá, 2005, 2010 y 2015 (millones de dólares y porcentaje)

| 2005 | 2010 | 2015 | Tendencia | |

|---|---|---|---|---|

| México – Canadá | $ 3,057.8 | $ 5,779.8 | $ 6,494.6 | |

|

Interno ( |

61% | 60% | 53% |  |

| Se consume en Canadá en bienes finales | 34% | 43% | 33% | |

| Se procesa en Canadá para reexportar a México | 0% | 0% | 0% | |

| Se procesa en Canadá para consumir en Canadá | 16% | 6% | 11% | |

| Se procesa en Canadá para reexportar a EE. UU. | 10% | 10% | 8% | |

| Se procesa en Canadá para reexportar al RdM | 1% | 1% | 1% | |

|

Externo ( |

36% | 36% | 40% | |

| Canadá | 1% | 1% | 1% | |

| EE. UU. | 18% | 16% | 18% | |

| RdM | 17% | 19% | 21% | |

| PDC | 3% | 4% | 7% | |

| Canadá – México | $ 834.0 | $ 1,227.1 | $ 995.6 | |

|

Interno ( |

49% | 52% | 45% |  |

| Se consume en México en bienes finales | 32% | 33% | 23% | |

| Se procesa en México para reexportar a Canadá | 1% | 1% | 1% | |

| Se procesa en México para consumir en México | 8% | 8% | 8% | |

| Se procesa en México para reexportar a EE. UU. | 7% | 8% | 11% | |

| Se procesa en México para reexportar al RdM | 1% | 2% | 2% | |

|

Externo ( |

42% | 44% | 44% | |

| México | 2% | 3% | 3% | |

| EE. UU. | 24% | 23% | 23% | |

| RdM | 16% | 18% | 18% | |

| PDC | 9% | 4% | 11% | |

| Saldo comercial | $ 2,223.8 | $ 4,552.7 | $ 5,499.0 | |

| Saldo en VA interno | $ 1,445.3 | $ 2,809.1 | $ 2,978.6 |

Fuente: estimación del autor con datos de la OCDE (2018).

El comercio entre México y Canadá no representa ni siquiera una décima parte del comercio de cada uno con EE. UU., y aunque la composición por origen en ambos casos es bastante similar con alto contenido de valor agregado estadounidense, no han logrado consolidar una relación comercial entre sí. Los resultados muestran que no hay interconexiones relevantes entre México y Canadá; las que existen son menores y tienen como objetivo principal satisfacer la demanda de EE. UU.

4.3 Exportaciones entre Estados Unidos y Canadá

Respecto a las exportaciones bilaterales del sector automotriz entre EE. UU. y Canadá, el cuadro 6 muestra que las exportaciones de EE. UU. tienen el mayor contenido de valor agregado interno de la región (74% en promedio). Los datos indican que EE. UU. abastece a Canadá de bienes finales (48% en 2015) y de bienes intermedios que después de procesados se consumen en Canadá (14% en 2015) y se reexportan a EE. UU. (11% en 2015). En EE. UU. el valor agregado externo contenido en las exportaciones del sector automotriz representa en promedio el 22%, de los cuales en 2015 México y Canadá aportaron 2% cada uno, y el restante 18% proviene de países fuera del bloque.

Por su parte, en Canadá la participación del valor agregado interno en sus exportaciones es considerablemente baja debido a la fuerte dependencia de este sector a insumos provenientes de EE. UU. Solo 4.5 de cada 10 dólares de exportación son de origen canadiense, 2.3 de origen estadounidense y el resto proviene del resto del mundo o representa la doble contabilidad pura.

El cuadro 6 también muestra que Canadá exporta su valor agregado interno a EE. UU. principalmente en forma de bienes finales (37% en 2015), y en menor medida, en bienes intermedios que después de procesados se consumen también en EE. UU. (7% en 2015). Esto podría sugerir que un mayor número de fases del proceso para la producción automotriz se han reubicado en Canadá, por ello, las exportaciones de bienes intermedios han reducido y las de bienes finales han aumentado.

Canadá ha construido una cadena simple con EE. UU. ya que sus exportaciones, al consumirse en EE. UU., muestran un solo cruce de frontera, mientras que EE. UU. ha construido una cadena compleja con Canadá al exportar a Canadá para después reimportar. Similar al caso de México, Canadá ha transitado hacia actividades de menor generación de valor agregado, se ha especializado en la exportación de bienes finales con alto contenido de valor agregado estadounidense resultado de actividades de ensamble y de la producción de autopartes como chasis, estructuras de carrocería, sistemas de transmisión, entre otros (Boothe, 2013).

Cuadro 6 Origen y usos del valor agregado contenido en las exportaciones del sector automotriz entre EE. UU. y Canadá, 2005, 2010 y 2015 (millones de dólares y porcentaje)

| 2005 | 2010 | 2015 | Tendencia | |

|---|---|---|---|---|

| EE. UU. – Canadá | $ 37,958.8 | $ 35,563.6 | $ 35,151.9 | |

|

Interno ( |

75% | 72% | 75% |  |

| Se consume en Canadá en bienes finales | 42% | 53% | 48% | |

| Se procesa en Canadá para reexportar a EE. UU. | 13% | 12% | 12% | |

| Se procesa en Canadá para consumir en Canadá | 19% | 6% | 14% | |

| Se procesa en Canadá para reexportar a México | 0% | 0% | 0% | |

| Se procesa en Canadá para reexportar al RdM | 1% | 1% | 1% | |

|

Externo ( |

22% | 25% | 22% | |

| Canadá | 3% | 3% | 2% | |

| México | 2% | 3% | 2% | |

| RdM | 17% | 19% | 18% | |

| PDC | 3% | 3% | 3% | |

| Canadá – EE. UU. | $ 37,013.9 | $ 40,389.1 | $ 41,680.9 | |

|

Interno ( |

49% | 52% | 45% |  |

| Se consume en EE. UU. en bienes finales | 27% | 33% | 37% | |

| Se procesa en EE. UU. para reexportar a Canadá | 1% | 1% | 0% | |

| Se procesa en EE. UU. para consumir en EE. UU. | 20% | 16% | 7% | |

| Se procesa para en EE. UU. reexportar a México | 0% | 1% | 0% | |

| Se procesa en EE. UU. para reexportar al RdM | 1% | 1% | 1% | |

|

Externo ( |

42% | 44% | 44% | |

| EE. UU. | 24% | 23% | 23% | |

| México | 2% | 3% | 3% | |

| RdM | 16% | 18% | 18% | |

| PDC | 9% | 4% | 11% | |

| Saldo comercial | $ 994.9 | $ -4,825.4 | $ -6,529.0 | |

| Saldo en VA interno | $ 10,124.0 | $ 4,920.8 | $ 7,596.9 |

Fuente: estimación del autor con datos de la OCDE (2018).

Conclusiones

La región del TLCAN es una de las más importantes del mundo en términos de libre comercio. Las manufacturas son parte esencial de las transacciones comerciales en esta región, especialmente las de la industria automotriz, que en el 2015 representaron el 27.9% del total. Las estadísticas de comercio bilateral dan evidencia de que las exportaciones automotrices son especialmente relevantes para México ya que en el 2015 representaron poco más del 30% de sus exportaciones a los países de la región. Por su parte, para EE. UU. y Canadá estas representan en promedio el 12%, lo que revela una estructura exportadora menos dependiente del sector automotor en comparación con México.

Los resultados obtenidos de la descomposición del valor bruto de las exportaciones en sus componentes de valor agregado interno y externo sugieren que, de los tres países, las exportaciones automotrices de Canadá registran el menor contenido de valor agregado interno (45% en 2015) mientras que EE. UU. registra el mayor (75% en 2015), y México se encuentra en medio con 53% en 2015. Tanto en el caso de las exportaciones canadienses como en el de las mexicanas, la dependencia a insumos estadounidenses para la producción de exportaciones es clara, el valor agregado externo de origen estadounidense es alto; en el primer país asciende a 23% y en el segundo a 18%.

También es evidente que tanto Canadá como México exportan a EE. UU. principalmente bienes finales e intermedios que terminan consumiéndose en aquel país, mientras que en las exportaciones de EE. UU. a Canadá y a México, además de las exportaciones de bienes finales, se observa una fuerte presencia de bienes intermedios para la producción de exportaciones que se envían de vuelta a EE. UU. Todo esto sugiere que EE. UU. ha tejido cadenas de producción automotriz complejas con sus dos socios comerciales, y que estos participan activamente incorporando los insumos intermedios de origen estadounidense que, mediante las actividades de ensamble, son devueltos a EE. UU.

La estructura de las exportaciones automotrices de México y Canadá hacia EE. UU. revela la formación de cadenas de valor simples en el sentido de que la gran mayoría del valor exportado se absorbe en EE. UU. en forma de bienes finales o intermedios, sin alcanzar otros destinos fuera del bloque. Este trabajo ofrece resultados novedosos respecto a los encontrados en otros trabajos relacionados con el tema como el de Campos y Rodil (2021) y Badillo y Rozo (2019) en el sentido de que identifica el tipo de cadenas de valor que se han formado en América del Norte en torno al sector automotor.

El comercio automotriz entre México y Canadá es tan bajo que no ha permitido la consolidación de cadenas de valor relevantes. México ha incrementado sus exportaciones a Canadá, pero aún se encuentran muy por debajo del flujo de exportaciones que registra con EE. UU. Todo lo anterior sugiere que EE. UU. es el líder de la cadena regional de valor de la industria automotriz y que México y Canadá son países seguidores, con interconexiones muy débiles entre sí, que realizan las actividades de ensamble de vehículos y producción de autopartes, esto explica porque el valor agregado interno contenido en las exportaciones de ambos países sea considerablemente menor al de EE. UU.

A partir de la evidencia que aquí se presenta, se puede argumentar que las grandes transnacionales automotrices se han localizado en México debido a los bajos salarios. Eso ha ocasionado que México se especialice en actividades de baja generación de valor como el ensamble o la manufactura en lugar de destacarse por actividades de alta generación de valor. En este sentido, para lograr procesos de escalamiento industrial, es evidente la necesidad de una política económica en México que fomente la participación de las empresas nacionales y extranjeras en fases de la cadena regional de producción automotriz de mayor generación de valor inmediatas a la manufactura como pueden ser el diseño y la distribución, o incluso en actividades de I+D, marketing o servicios postventa.

De igual forma, se deben crear las condiciones para que las empresas transnacionales decidan trasladar actividades de mayor valor agregado hacia México para ascender en la cadena regional de valor. De manera conjunta, debe buscarse la transición de actividades de baja generación de valor, basadas en el aprovechamiento de los bajos salarios, hacia actividades que fomenten incrementos en la productividad laboral y por ende salarios más justos. Esta acción permitirá cumplir con lo estipulado en el T-MEC en materia salarial, que establece que 40% del valor agregado en los vehículos ligeros y 45% en los camiones debe provenir de zonas de Norteamérica donde se paguen salarios superiores a los 16 dólares por hora. Finalmente, el gobierno mexicano debe plantear propuestas para profundizar en las relaciones comerciales ya existentes con otros países como Canadá, y diversificar el comercio internacional.