text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink1. Introducción

Las pequeñas y medianas instalaciones de negocios en Ecuador, se privilegian al adoptar la normativa universal de revelación financiera, porque les permite mostrar transparencia de las operaciones de gestión económica y financiera, así como las riquezas del ente económico. También, las obligaciones con terceros, claridad de la información a los clientes, proveedores, organismos de control y usuarios en general haciéndolas más representativas social y económica. Las industrias Pymes son firmas que por mandato de la norma financiera a nivel global no adquieren compromiso legal de dar a conocer sus maniobras de capital y mercantil y sólo ofrecen sus balances económicos con el único propósito de informar a la ciudadanía, a sus contribuyentes, inversionistas, entre otras actividades que desarrollan. Del mismo modo, revelan los mercados en los que participan y sobre todo anuncian de la legitimidad y transparencia en la producción, comercialización de bienes y prestación de servicios, con la intención de ser partícipe en el desarrollo económico y social sostenible. Así, las fábricas internacionales, regionales y locales participan hacia un cambio de matriz productiva no sólo en Ecuador, sino también, a nivel universal.

La exploración del trabajo cometido en las Pymes ha sido con la intención de proponer a las partes interesadas un asesoramiento gratuito en la ejecución de la normativa de corriente global de confidencia financiera. Asimismo, hecho que les ayudará a corregir acciones contables promovidas en fechas anteriores, y además permitirá el mejoramiento de las actividades de gestión y promocionar el cambio hacia una innovación sostenible. Por otra parte, los beneficios que traería consigo el uso adecuado de la norma es la claridad informativa para la confección y presentación de los estados financieros, permitirá respaldar el conjunto de balances y con ello la confiabilidad y la credibilidad, no sólo de la información económica de la asociación, sino que además, expresan el cumplimento y el mandato de las autoridades de control en las actividades empresariales.

Haciendo una reseña histórica a nivel global, se encuentra que el Comité Universal de las Normas de Contabilidad fue el ente encargado en 1973 de formular y esparcir las Normas Internacionales Contables (en adelante NIC). En 1988 junto a la Academia Internacional de Valores se generó un acuerdo para los países miembros, cuya finalidad era reconocer las políticas de contabilidad dentro de sus bolsas. En 1995 la declaración crediticia debía estar endosada bajo las NIC y en el año 2000 la Comisión de la Unión Europea propone a las corporaciones de los países aliados que sus cuentas estén dentro de las NIC.

Los estándares generales de información y teneduría financiera florecen como respuesta a la crisis global de notificación económica de 1998; son un acumulo de lineamientos que preparan y reportan información contable y financiera. La Cámara Mundial de Comercialización declaró la penetración y adopción de un modelo único de Estándares Universales de Contabilidad y exhortó que todos los países lo adoptarán. En este nacimiento, diversas instituciones como el Fondo Monetario Internacional y Banco Mundial concatenaron sus esfuerzos por crear una propuesta de cooperación y lograr de esta manera una estructura integral en el mundo que manejará de forma transparente toda la declaración financiera (Ardila Bernal, Garcia Estevez, & Ardila Bernal, 2016).

La normativa financiera auto-dirigida a las Pymes es expuesta por el Consejo Científico de Normas de corte Mundial de Contabilidad (acreditada por su abreviatura del inglés - IASB), es reconocido el conjunto de secciones a la norma Pymes el 1 de julio de 2009. Por lo demás, se conoce que la citada organización, se constituyó en el 2001, como parte de la Fundación del Comité de Normas Globales de Contabilidad (Fundación IASC). El propósito de la corporación IASC y del IASB es:

a) ampliar, las buenas prácticas económicas y financieras, a partir de un insuperable compuesto de reglas contables de referencia integral universal con estilo de alta calidad, de contenidos luminosos y de inexcusable acatamiento, en los que las láminas financieras muestren revelaciones del más alto razonamiento y calidad, información que exhiba la realidad económica, financiera y social de las firmas; de tal modo que permita hacer comparaciones entre industrias y así revelar las operaciones comerciales y las de procedencia de intercambios sociales; b) innovar de forma continua la inserción inexorable de los estándares financieros; c) plasmar los propósitos de a y b, considerando siempre las necesidades irrefutables de las organizaciones y de economía flotantes; d) llevar a convergencia procedimientos contables de esfera local hacia la adopción de la normativa financiera universal, de modo que las actividades de negocios consoliden de manera fiel la información y revelen con alta calidad las operaciones financieras (International Acounting Standard Board, 2018).

Por la complejidad en la comprensión de la norma financiera y sobre todo en el discernimiento para la convergencia de una norma contable local ya establecida como en el caso de las Normas Ecuatorianas de Contabilidad (NEC), pasar a una de corte internacional resulta un desafío para la gerencia, por la insuficiencia en los métodos de la ciencia contable nacional. También se hace agresiva, cuando el personal del área contable y administrativo, no tienen la solidez suficiente del conocimiento para encaminar de estilo técnico la NIIF para las Pymes (Encalada Encarnción, Ruíz Quesada, & Encarnción Merchán, 2018). El problema científico que somete a las industrias Pymes es a evadir procedimientos técnicos en el manejo de los recursos económicos por la falta de control interno, ausencia de desarrollo tecnológico y limitada integración social y comercial entre firmas (Encalada Encarnación, 2018). Esta situación influye a generar pérdidas económicas, registros de activos y pasivos ineficientes y escasa razonabilidad de la información en los estados financieros.

Los impactos que genera la NIIF en todos los rubros de las empresas están determinados así: 1) Activos: la desvalorización del bien en el tiempo de uso se computa con base en el costo revaluado, consiente la activación de los costos para exterminio. 2) Inmateriales: ratifica la reproducción de esta clase de recursos, de tal manera que este tipo de bienes obedezca al criterio de reconocimiento, los costos de control, vigilancia, investigación, contra los resultados y costos de innovación para el desarrollo que pueden ser capitalizados, además se debe tomar en consideración que los créditos mercantiles jamás se amortizan. 3) Imposición a las ganancias: en sintonía a la NIIF se instituye los medios prácticos que forja los métodos para el reconocimiento de gravámenes diferidos sobre perjuicios fiscales, fusiones de negocios e inversiones en subsidiarias (Menco citado por Ardila Bernal, Garcia Estevez, & Ardila Bernal, 2016).

La Superintendencia de Compañías del Ecuador como órgano rector de controlar el movimiento y funcionamiento por las empresas jurídicas en todo el territorio ecuatoriano a través de un comunicado en el (2011) ratifica, que las entidades que se encuentren definidas como Pymes, estas deben considerar la implementación de la NIIF para emitir estados financieros libres de sesgos y malas interpretaciones financieras. Así pues, los balances contables permiten hacer comparaciones con otras industrias de igual similitud y características, con la intención de preservar un ambiente económico y social responsable de modo que las Pymes influyan de manera positiva en la apertura de nuevas entidades.

A partir del 1 de enero de 2012, las organizaciones Pymes en Ecuador deben revelar sus cuentas contables en acuerdo a la normativa universal financiera (Superintendencia de Compañías, 2011). Además, aclarando que la fecha de transición empieza con los balances contables del año anterior y finalmente esta transición debe estar acompañada de un cronograma de implementación en el que se divulgue todos los pormenores que ha considerado el ente de control gubernamental para propiciar las buenas prácticas empresariales.

La novedad científica de la investigación responde no sólo a solucionar problemas administrativos, contables, financieros y tributarios, también a corregir limitaciones económicas y de cultura empresarial en los emprendimientos de las Pymes ecuatorianas y las asociadas a nivel global. La importancia de la novedad radica en diseñar un bosquejo completo adecuado y bien estructurado que permita a los usuarios comprender de forma apropiada el proceso por etapas de la transición de las NEC a la NIIF para las Pymes.

Por la importancia de la norma de capital financiero se crea el sitio de partida y se proyecta en el objetivo general de la investigación que consiste en preparar un escenario técnico contable para la adopción de la NIIF para las Pymes, de esta manera sería posible validar los efectos por la transición de la norma hacia un nuevo hecho de corte internacional.

2. Materiales y métodos

La investigación realizada, influye hacia la implementación de la norma financiera de composición internacional para Pymes, en un primer aspecto se exhibe el enfoque cualitativo, debido que presenta una concepción lineal estándar, es decir, que refleja claridad entre los componentes que forman el problema detectado. Además, permitió conocer el tipo de incidencias existentes entre sus elementos.

El método cualitativo ha sido también referido como investigación naturalista, fenomenológica, interpretativa o etnográfica y es una especie de “pregunta” se guía por áreas o temas significativos y conlleva a realizar un análisis de los elementos de los que está compuesta la temática (como en la mayoría de los estudios cuantitativos), con frecuencia este método sirve para indagar las barreras más importantes, y después, para responder las causas de los problemas detectados. El enfoque cualitativo utiliza la recolección de datos sin medición numérica para describir o afirmar los hechos en el proceso de investigación de las empresas ecuatorianas y las de inferencia internacional, considerando el nivel de emprendimiento e innovación. Además, fue de diseño exploratorio, y se aplicó a problemas de investigación nuevos o poco conocidos. Para obtener la información financiera de calidad que aporte a la propuesta, se revisó la documentación actualizada que se encuentra en línea en la Superintendencia de Compañías del Ecuador, para este caso se introdujo la razón social de determinadas industrias registradas en el directorio, a su vez, insertando el Registro Único de Contribuyentes (RUC).

Finalmente, la investigación estuvo acompañada de la resolución emitida por la Superintendencia de Compañías. Resolución Nº 08. G. DSC.010 del 20 de noviembre de 2008, publicada en el Registro Oficial Nº 498 de diciembre del 2008 y de la resolución No.SC.Q.ICI.CPAIFRS.11.01 de fecha 12 de enenro del 2011, publicada en el Registro Oficial No. 372 del 27 de enero de 2011, con el propósito de explicar los parámetros y las condiciones técnicas para implementar la NIIF en las Pymes ecuatorianas (Superintendencia de Compañías, 2011).

3. Resultados y discusión

Una investigación de Helouani, R. (2011), (Encalada, Ruíz, & Encarnación, 2017), los autores concuerdan que pasar de una norma, consolidado y reconocido en el medio regional, o bien dejar de considerar en un momento los fundamentos de contabilidad de general aceptación para insertarse a la normativa financiera de regla contable reconocida universal, requiere de una decisión planificada de conocimientos muy cimentados. Además, la armonización con los estándares internacionales no ha sido fácil, ha requerido un gran esfuerzo no sólo de recursos monetarios, materiales y tecnología, sino que además, el uso planificado del tiempo, el cual no sólo ha sido necesario para hacer los estudios pertinentes, sino también, para el proceso de adopción, culturización y comunicación de las intenciones de adecuación a las exigencias de la información a nivel mundial. Así también, no son limitados los aspectos de análisis para la implementación de la norma universal, existe uno principal, se trata de la manera como en el país asimila la administración de determinado hecho económico que lleva a comparar de qué forma se debería presentar y en lo cual algunas veces se difiere mucho de lo propuesto por los creadores de las normativas financieras en el plano global (Luna Restrepo & Muñoz Londoño, 2011).

De la investigación realizada se deduce que las NEC desde su inserción en el área contable local no tuvieron el impacto representativo esperado, debido a la escasa actualización de la metodología financiera por parte del directorio, insuficiencia relación con las NIC al momento de reconocer los activos y pasivos, entre otros. La NIIF en cambio a nivel global ha superado de manera significo el tratamiento de cada una de las cuentas contables, la metodología está en constante evolución y va en sintonía a las exigencias de los mercados financieros, hechos que supera a métodos locales poco contributivos, así la NIIF genera beneficios de dirección financiera uno de ellos es el reconocimiento técnico de las operaciones económicas en los registros contables, relación que impacta de modo positivo en los informes financieros y posterior toma de decisiones financiera acorde a las necesidades de los clientes, proveedores, inversionistas y Estado.

La transición de la normativa financiera de impacto internacional requiere de una metodología fundamentada, resumida en un proceso de relevancia científica que la propia comunidad científica y entre otros, visualicen con pertinencia la novedad e influya hacia el reconocimiento y medición de los hechos. Para esto se revela la Figura 1, en la que se presenta las principales directrices que conllevan a una transición efectiva de la NIIF para las Pymes.

Fuente: Elaboración propia.

Figura 1 Procedimiento para la adopción de la norma internacional de información financiera.

Método de conversión hacia la transición de norma financiera internacional

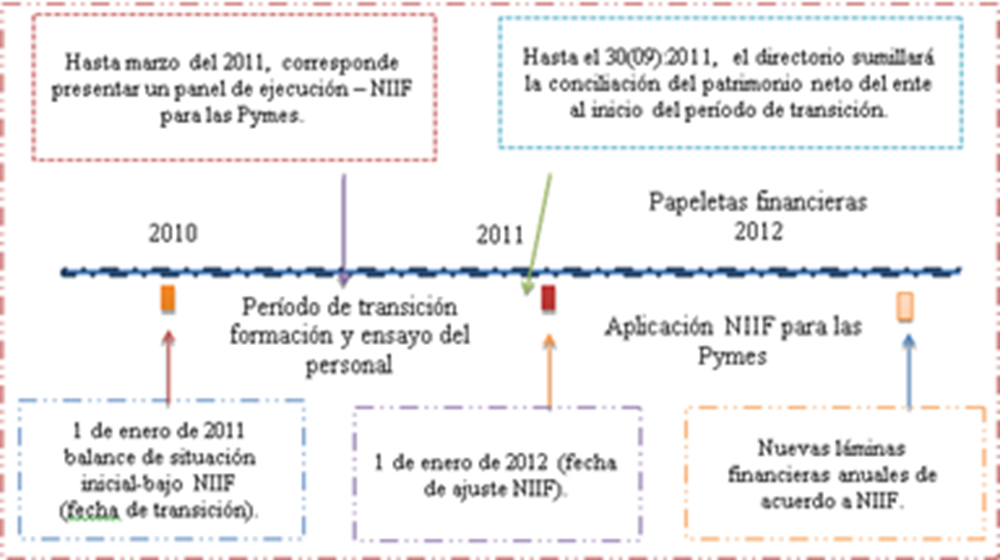

Encalada, R. (2014), una vez conocido las tres fases para dar paso a la conversión de la norma financiera de referencia general universal debe tomarse en cuenta el referente cronograma que exhibe los lineamientos, tal como se muestra en la Figura 2, como parte del proceso y sobre todo en sintonía al mandato de la Superintendencia de Compañías expresada en la resolución anterior señalada.

Fuente: Elaboración propia.

Figura 2 Cronograma para la transición de la normativa financiera internacional.

Para la implementación de la NIIF en las empresas Pymes es necesario que las entidades se ajusten a los señalamientos descritos en la Figura 2, tal como se declara:

Paso 1: Identifica las fechas clave y los primeros estados financieros según la NIIF para las Pymes. Las fechas clave corresponde al año de transición, en ese año la entidad debe preparar un balance de apertura, ese es el punto de partida para contabilizar las operaciones económicas según la NIIF.

Paso 2: Determinar las diferencias entre las políticas contables aplicadas según las NEC y las requeridas por la NIIF, la gerencia debe seleccionar las políticas contables que se aplicarán en correspondencia a la NIIF.

Paso 3: La gerencia debe preparar los ajustes contables y divulgar los efectos en las nuevas papeletas financieras.

Para recordar a los usuarios nacionales la implementación de la NIIF y enriquecer los conocimientos de la audiencia de corte internacional, se declara que la fecha de transición en consideración a la resolución emitida por el organismo rector de Ecuador desde el 2012 es de exigibilidad, tal como se evidencia en la Figara 2. Sin embargo, las entidades Pymes rezagadas a la fecha pueden realizar dicha transición tomando en consideración los mismos parámetros y directrices descritas en esta investigación, con la diferencia que hasta el año 2012, las industrias de innovación Pymes tenían la responsabilidad para hacer la convergencia de las NEC a NIIF, en adelante es de exigibilidad (Superintendencia de Compañías, 2011).

De la literatura financiera citada (International Acounting Standard Board, 2018), (Encalada Encarnción, Ruíz Quesada, & Encarnción Merchán, 2018), (Helouani, 2011), entre otros, se puede discernir que las entidades Pymes ecuatorianas tienen problemas significativos, no sólo en la adopción de los estándares contables de información global, sino que además, fuertes restricciones para acceder a sistemas de créditos, tasas de interés insostenibles, empirismo en la toma de decisiones que restringen el acceso hacia un desarrollo de la matriz productiva y cambio social sustentable.

La adopción de la normativa contable es sin duda un factor trascendental para la innovación de las actividades empresariales en las Pymes, que sirve para afrontar la libre competitividad en un mercado amplio y de desempeño internacional. De momento es preciso atender con claridad y transparencia las operaciones contables para que las organizaciones interesadas en transitar por este camino del cambio y de la lucidez de los hechos en las actividades de comercio, tengan el espacio y la plataforma delineada de manera técnica con suficiente rigor científico para acomodarse a las exigencias que demandan las plazas internacionales en sus compromisos financieros. Es así, que en el recuadro tal como se infiere en la Tabla 1, se presenta en resumen los lineamientos sobresalientes para facilitar una comprensión y rápida adaptación de la normativa contable de frecuencia universal.

Tabla 1 Metodología técnica contable para la adopción de la NIIF.

Fuente: Elaboración propia.

Al mismo tiempo, cabe informar que este diseño propuesto está relacionado con la resolución No.SC.Q.ICI.CPAIFRS.11.01 de fecha 12 de enenro del 2011, publicada en el Registro Oficial No. 372 del 27 de enero de 2011, expedido por la Superintendencia de Compañías del Ecuador para el control de operaciones económicas en las entidades Pymes ecuatorianas y cotejado a las exigencias de las industrias internacionales y del mundo actual.

Los empresarios, investigadores, profesionales, estudiantes, entre otros de referencia importante en el medio internacional, nacional y en su estructura local. Requieren estar de modo pleno, informados del mundo de los negocios. Al mismo tiempo, de los aspectos que infieren en las políticas económicas, tanto del país de origen como de los que participan en las actividades empresariales. Así pues, con la intención de relacionar los proyectos que sustentan cambios económicos, y que generan oportunidades de negocios a partir de la adopción de la norma contable universal que reina para el sector empresarial desde la investigación, desarrollo e innovación.

La propuesta asumida en esta investigación está expuesta al análisis y revelación financiera. Así, la audiencia interesada en ampliar los lineamientos financieros tiene la gran responsabilidad de atender parámetros rigurosos de composición contable internacional y que para aplicar la normativa en estudio, es preciso atender a través de un balance de apertura que el mismo será con ajuste al año anterior terminado a la fecha de conversión. Finalmente, las entidades interesadas en adoptar la normativa financiera para el control y adecuado proceso de las prácticas contables deben atender de carácter firme los lineamientos que para su defecto emita la Superintendencia de Compañías. Por otra parte, para fines tributarios es preciso considerar con incuestionable severidad la normativa tributaria vigente y otras normativas relacionadas como en el caso del código de trabajo para la seguridad social, y similares.

Como aseveraciones finales se presenta otros resultados, tal como se infiere:

La incorporación de los estándares universales de revelamiento financiero en las industrias Pymes permite transparentar los hechos económicos frente a sus contribuyentes, inversores y entidades de control, haciéndolo más consistentes en los mercados globales y proyectando mayor estabilidad económica y financiera en las plazas de su competencia.

La normativa de declaración financiera abierta para el mundo adoptada en los pequeños y medianos negocios hace que exhiba un conjunto de estados financieros creíbles y razonables, que bien pueden ser analizados por empresas internacionales de igual estilo y características, con la intención de validar los efectos económicos, la creatividad empresarial, y sobre todo, la asociación a nuevos mercados.

La norma financiera de división internacional promueve en las Pymes el desarrollo económico y social sostenible a través de la innovación en los nuevos proyectos; y,

Participan en los mercados internacionales por la credibilidad de la información financiera reflejada en sus balances contables.

La incorporación de la norma como estándar internacional financiera les permite a las empresas Pymes el crecimiento, y sobre todo el desarrollo, no sólo en lo económico, sino también, la investigación y la innovación empresarial.

4. Conclusiones

En este trabajo se exhibe las tres fases para la implementación de la NIIF en las Pymes, y que influyen hacia un cambio de paradigmas científicas así:

El mundo en que viven las actuales empresas sin considerar su actividad y tamaño, y menos aún la zona geográfica, en la que se encuentran, sin excepción alguna, de una u otra manera, tienen problemas significativos. Así como también, beneficios económicos y en reducida proporción ganancias sociales. Por un momento imaginarse, que el no cumplimiento de una normativa global financiera en las empresas, es no querer ver la luz al final de penumbra, el órgano rector de control para las operaciones económicas de entidades jurídicas en Ecuador, menciona que a partir del año 2012 las Pymes están en la obligación de exhibir las papeletas contables con arreglo a la NIIF, como muestra y respeto a sus propias creencias, costumbres y mandato de cultura empresarial internacional.

Por las investigaciones realizadas en artículos científicos, libros, y material de consulta obtenida de la Superintendencia de Compañías, se declara que las Pymes ecuatorianas a fecha de investigación, existen entidades que todavía no cumplen con las disipaciones emitidas por los órganos de control, y en otros casos, expertos señalan que existe inconsistencia en el reconocimiento, medición, presentación y revelación de los informes financieros.

Si bien es cierto, que la convergencia de las NEC a la NIIF paras las Pymes, no es sencillo pasar de una norma local ya establecida a una de foro internacional, esto implica preparación técnica al recurso humano, dedicación a tiempo completo para el discernimiento de cada una de las secciones y cumplimiento de una amplia responsabilidad social empresarial.

Con el diseño de la propuesta se crea un escenario técnico contable dirigido hacia una comunidad científica para determinar los mejores procesos en la adopción de la norma global de exposición financiera en empresas ya constituidas o en vía de creación. Asimismo, el adecuado proceso de las fases I, II y III para la adopción de la NIIF en las Pymes hace que contribuya a garantizar los hechos económicos de manera transparente. A tiempo que, influye a conservar una estabilidad socialmente sostenible y sustentable en las economías internacionales y en las industrias ecuatorianas. Además, de la presentación razonable de los balances financieros, en adelante, los directivos de las Pymes cuentan con la herramienta metodológica para hacer cambios trascendentales en cuanto a gestión económica y financiera.