nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La apicultura en México como generadora de divisas se ubicó entre los tres primeros lugares en el sector pecuario. El producto principal de esta actividad es la miel, que constituye uno de los alimentos más antiguos que el hombre ha aprovechado para nutrirse (Luis-Rojas et al. 2022). El decrecimiento de las colmenas a nivel mundial se asoció con el cambio climático, la deforestación y el uso de pesticidas en las parcelas agrícolas (Rossi et al. 2020). Los prolongados periodos de sequías, precipitaciones pluviales erráticas y la falta de organización de los productores contribuyen en gran medida a que la tendencia sea a la baja (Magaña-Magaña et al. 2016). La Coordinación General de Ganadería de la Secretaría de Agricultura y Desarrollo Rural (SADER), clasifica a la apicultura, en cinco regiones productoras: Norte, Costa del pacífico, Golfo de México, Altiplano y Península de Yucatán, cada zona produce mieles propias del entorno acordes a la prevalencia florística del eco- sistema (Martínez-González y Pérez-López 2013). La variabilidad que presentan los precios de la miel de abeja en México, se debe a factores biológicos, climáticos (Caro-Encalada et al. 2012), la producción del mayor productor mundial China y el precio de suplementos alimenticios de la colmena como: el de la sacarosa, el jarabe de maíz con alto contenido de fructosa, entre otras.

En épocas críticas de floración cuando no existen recursos suficientes de manera natural (néctar y polen), los rendimientos de la colonia disminuyen, por lo que se tiene que recurrir a la alimentación artificial de las colonias de abejas melíferas (Apis mellifera L), con fuentes energéticas y proteicas como: el jarabe de azúcar común o sacarosa, el jarabe de maíz de alta fructosa y el jarabe de sacarosa invertida (Medina et al. 2018). Suministrar carbohidratos a las abejas cerca del final del invierno ayuda a que la colmena esté en óptimas condiciones al comienzo de la floración (Berriel 2018).

El jarabe de maíz de alta fructosa, de manera industrial, se produce desde 1968, es un edulcorante líquido que se obtiene a través de un proceso enzimático, que consiste en transformar la dextrosa de la fécula de maíz en una mezcla de fructosa y glucosa libres (Pardío-López 2021). El producto de esta transformación es recomendable para la alimentación de las colmenas, debido a que es un monosacárido más digestible. El costo es más bajo comparado con el azúcar de caña, no requiere de preparación para aplicarlo, no fermenta y provoca menos hurto al no ser de fácil detección por otras colmenas. La importación de jarabes con fructosa en México, según el Centro de Estudios de las Finanzas Públicas (CEFP) de la Cámara de Diputados, proviene de Estados Unidos de América (EE. UU.) (CEFP 2005). En el año 2021, México importó del vecino país más de 760 mil toneladas de este edulcorante (USDA 2021), ubicándolo como principal dependiente de la producción y venta de EE. UU. El tratado comercial entre los países de América del Norte permitió aprovechar el bajo precio internacional del jarabe, en relación con el precio del azúcar, ocasionando la sustitución en el consumo del bien caro por el barato y la aparición de importaciones de jarabe y exportaciones de azúcar, trayendo consigo una guerra comercial entre la industria del azúcar y los edulcorantes (García-Salazar et al. 2021).

En la apicultura, el azúcar de mesa es considerado como el alimento energético más usual, sin embargo, en opinión de varios apicultores, la fructosa comercial en diferentes concentraciones (45, 55 o hasta 90%), mejora los resultados en la alimentación de las abejas, las estimula mejor y disminuye el pillaje debido a la carencia de olor (Galeano y Vásquez 2010). En el caso de la apicultura mexicana, el uso de la fructosa constituye un insumo en la alimentación de colmenas, aunque la cantidad utilizada es inferior con relación a lo utilizado en la industria de las bebidas, alimentos procesados, productos lácteos y panificadoras destinadas al consumo humano, dado que el uso, destino y proporciones son distintas a nivel de productor y consumidor, no se consideran como bienes sustitutos dentro de un mercado en competencia perfecta (Loyola-Campos 2003).

El incremento del precio de la fructosa, a nivel de mercado supone a priori que parte de los costos para la alimentación de las colmenas aumenten, y poco a poco los productores trasladen el costo de la alimentación al consumidor final. Ante tal panorama, el presente estudio, tiene por objetivo desarrollar un modelo de vectores autorregresivos (VAR) de series de tiempo para analizar la relación y la dirección de causalidad entre el precio promedio pagado al productor de la miel de abeja (PPPML) y el precio promedio al mayoreo del jarabe de maíz de alta fructuosa (PPMJF) en México. La hipótesis de trabajo fue que el comportamiento del precio promedio al mayoreo del jarabe de maíz de alta fructuosa impacta en el precio de la miel de manera inmediata. La magnitud del impacto se presenta de manera temporal, el cual ejerce influencia indirecta en el incremento de la población de colmenas y en consecuencia sobre la producción de miel en México.

Materiales y métodos

Se utilizaron dos series históricas anuales de 1994 a 2021 de precios nominales. Para el caso de la serie precio promedio pagado al productor de la miel de abeja (PPPML) se obtuvo del Sistema de Información Agroalimentaria y Pesquera (SIAP 2021) y de la Organización de la Naciones Unidas para la Alimentación y la Agricultura (FAO 2021). La serie precio promedio al mayoreo del jarabe de maíz de alta fructuosa (PPMJF) se obtuvo del Reporte de Mercados del Medio Oeste de los EE.UU. emitido por el Departamento de Agricultura de los EE.UU. (USDA 2021).

Ambas series están expresadas en pesos mexicanos por kilogramo ($MXN kg-1). El modelo VAR es una metodología de identificación de relaciones estructurales para series multivariables. Es útil cuando existe simultaneidad entre un grupo de variables y sus relaciones se transmiten a lo largo de un determinado número de periodos (Novales 2017). Debido a que se trata de modelos que carecen de un marco teórico especifico, no se incurre en errores de especificación de restricciones a diferencia de modelos de ecuaciones simultaneas (Loria-Díaz-de-Guzmán 2007), donde es necesario especificar ad hoc la teoría económica.

La ventaja de utilizar el modelo VAR, es la simplicidad del planteamiento, a diferencia de otros modelos series de tiempo. En el modelo VAR, no se incluye la relación contemporánea, esto permite utilizar la metodología de Mínimos Cuadrados Ordinarios (MCO), además se parte del supuesto que todas las variables son consideradas endógenas, sin restricciones y que equivale a un modelo en su forma reducida. Al no imponer restricciones en los coeficientes del modelo, permite un mejor entendimiento de la relación que existe entre un conjunto de variables, por lo que vuelve más flexible la especificación del mismo respecto a otros modelos de análisis de series de tiempo (Trujillo-Calugua 2010). Si se asume que existe una relación entre n series de tiempo, entonces el proceso VAR (p) estacionario, k-dimensional, se representa como:

Los procesos VAR (p) con p > 1 se puede escribir en forma VAR (1). Más precisamente, si yt es un VAR (p) como en la representación anterior, entonces la representación del VAR(p) reducido se representa como:

Lo que en su forma matricial el modelo VAR (p) equivale a:

Donde: yt = (y1 t , y2 t ,..., y kt )’ es el vector Kpx1 de variables endógenas, C t = (c1, c2 t ,..., c kp )’ es el vector de términos de intercepción K p x1 que permite la posibilidad de una media E(y t ) distinta de cero, At = (A 1t , A 2t ,..., A mt )’ es la matriz K p xK p de coeficientes de retardo a estimar, ut = (u 1t , u 2t ,...,u mt )’ es el vector K p x1 de innovaciones, con estructura de ruido blanco lo cual supone que son variables aleatorias independientemente distribuidas de forma idéntica muestreadas de una distribución preferentemente con media igual a cero y varianza ut ∼N(0,δ2) (Lütkepohl 2005).

Se planteó el siguiente vector autorregresivo de orden tres VAR (3), conformado por el PPPML y el PPMJF, por lo tanto, el VAR a estimar es:

o renombrada de la siguiente forma:

Dónde: PPPML = precio promedio pagado al productor de miel de abeja, PPMJF = precio promedio al mayoreo de jarabe de maíz de alta fructosa, ε = Error aleatorio.

Para el análisis y tratamiento de las series de tiempo se utilizó el software Econometrics Views (EViews) versión 10.0 (IHS Global 2017). El modelo VAR de las series PPPML y PPMJF del periodo 1994 - 2021 se estimó con la metodología planteada por Sims (1980), la cual consiste en: la identificación de las series a estudiar, especificación y estimación de los parámetros del modelo VAR, verificación de supuestos y análisis de los resultados (proyección, cointegración y/o análisis estructural).

La modelación del VAR se realiza sobre series estacionarias en media (no existe tendencia) y varianza constante a través del tiempo, para cumplir dicha condición Luis-Rojas et al. (2022) plantean que la primera diferencia a menudo suele ser suficiente (d = 1) para obtener una serie estacionaria en media, mientras que Box y Cox (1964) plantean que la transformación de las series en logaritmos naturales se puede obtener la estacionariedad en varianza.

La metodología de VAR asume que las variables del sistema son endógenas, por lo que cada una de ellas funge como variable dependiente de una ecuación que contiene k valores rezagados de ella misma, así como del resto de las variables (Gurrola-Ríos y Loera-Álvarez 2018), es por ello que las variables deben ser ordenadas desde la más exógena (PPJMF) a la menos endógena (PPPML).

La elección de rezagos del modelo se realiza de forma parsimoniosa sugerida por Pulido-San-Román y Pérez-García (2001), mediante el Criterio de Información Akaike (AIC) y el Criterio Bayesiano de Shwartz (SBC) que comparan la bondad de ajuste de los diferentes rezagos. Ambos criterios se basan en la utilización de la suma de los cuadrados de los errores. Los valores de AIC y el SBC más bajos indican un mejor ajuste en el modelo.

Mediante las pruebas de normalidad, correlación serial y heterocedasticidad multivariada se buscó que los residuales estén distribuidos de forma aleatoria alrededor de cero sin mostrar ningún patrón o tendencia, pues este es un indicador de que tienen una distribución normal y son puramente aleatorios (Moffat y Akpan 2019).

Dado que el objetivo de la modelación VAR es el estudio de las interacciones dinámicas de diferentes tipos de perturbaciones y controles fortuitos, y de hecho, los usos típicos de esta modelación reflejan esta motivación, los coeficientes resultan difíciles interpretarlos siguiendo la teoría económica (Trujillo-Calugua 2010). El análisis se traslada al comportamiento de las funciones impulso - respuesta y de la descomposición de la varianza, con el fin de realizar evaluación de políticas y el análisis del poder predictivo del sistema, sin embargo, se requiere aplicar las pruebas de diagnóstico a los errores del modelo.

A través del análisis gráfico se identifica la estabilidad del modelo, se espera que este no sea explosivo antes que los shocks, por lo que es preciso que los eigenvalores de las matrices de los coeficientes sean menores a uno, esto equivale a que las raíces invertidas, reales e imaginarias del polinomio característico recursivo, presenten valores menores a uno (Patterson 1997, Gurrola-Ríos y Loera-Álvarez 2018). Interpretar los coeficientes estimados en un modelo VAR es complicado, de ahí que se utiliza el procedimiento de Función Impulso - Respuesta (Novales 2014). Un análisis gráfico que mediante el procedimiento de descomposición de Cholesky, indica la respuesta dinámica de la variable dependiente en el sistema VAR, ante choques en los términos de error o innovaciones de todas las variables endógenas, excluyendo los efectos de las variables que expresamente se asignan como exógenas.

Resultados

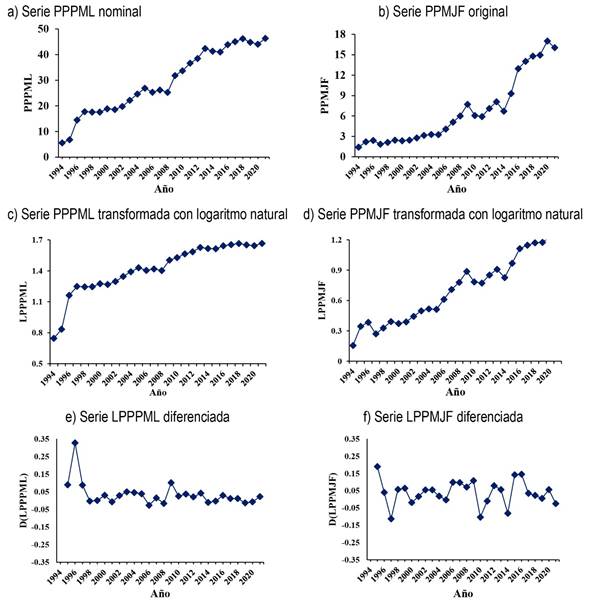

Los datos de ambas series fluctúan en el tiempo, y siguen un comportamiento similar al alza. El crecimiento de los PPPML se explica por un decremento en la producción en México, Sudamérica y el Sur de Estados Unidos, derivado de los problemas de africanización de las colmenas. Así como de la aparición en el Golfo de México y posterior dispersión del ácaro de la varroa (Varroa jacobsoni Oudemans) que parasita a las abejas Apis mellifera. Este generó una caída en la producción de miel y por consiguiente un incremento de los precios de la miel. Desde el comienzo del siglo XXI el alza en los precios de la miel de abeja en México obedeció a la presencia de factores climáticos extremos (huracanes, sequías, entre otras) y el incremento del precio de mieles sin contaminantes, orgánicas y libres de transgénicos en el mercado europeo (Figura 1a).

Figura 1 Gráficos de las series de estudio: (a) Serie original PPPML en $MXN kg-1, 1994 - 2021, (b) Serie PPMJF en $MXN kg-1, 1994 - 2021, (c) Serie PPPML transformada a logaritmos naturales (LPPPML), (d) Serie PPMJF transformada a logaritmos naturales (LPPMJF), (e) Serie LPPPML diferenciada transformada con logaritmos naturales y sin tendencia aparente, (f) Serie LPPMJF diferenciada transformada con logaritmos naturales y sin tendencia.

Los datos de la serie PPMJF muestran tendencia al alza para el periodo 1994 - 2009, esto se ex- plica por la apertura comercial por el Tratado de Libre Comercio con América del Norte (TLCAN). A partir de 1995, México comienza a tener presencia en los mercados internacionales, dado que empresas establecidas en el país dedicadas al ramo alimenticio de capital estadounidense, comienzan a sustituir el azúcar de caña por el jarabe de maíz con alto contenido de fructosa procedente de EE.UU. La entrada maíz amarillo sin arancel procedente de EE. UU coadyuvó al incremento de la producción interna de fructosa. Además, el precio competitivo de este edulcorante, permitió a los grandes productores norteamericanos de fructosa, al amparo del TLCAN, comenzar a ex- portar a México importantes cantidades de alta fructosa, al mismo ritmo que los embotelladores mexicanos adaptaban sus instalaciones (Figura 1b).

Debido a que las series PPPML y PPMJF presentan tendencia al alza y varianza (Figura 1c y 1d). Se aplicó la primera diferencia (▽) y logaritmos, esto es (1-B)LPPPML t y (1-B)LPPMJF t, las series se vuelven estacionarias en media y varianza. Por lo tanto, se considera d = 1 para ambas series, renombrando ahora a las variables como D(LPPPML) y D(LPPMJF), por lo que se cumple con las condiciones de estacionariedad (Figura 1e y 1f).

Después de determinar que existe estacionariedad en ambas series de estudio, se procedió a estimar el modelo VAR inicial. La elección del número de rezagos se eligió con base a la prueba de rezagos óptimos, los resultados arrojan que el mejor modelo es aquel que incluya al menos un rezago, sin embargo, en este trabajo se utilizó un VAR de orden tres, dado que se trata de series cortas, en donde no se recomienda utilizar más de cuatro rezagos, aunque el criterio de rezagos óptimos así lo sugiera. Incluir demasiados rezagos sobreparametriza el modelo, consume grados de libertad y ocasiona problemas de multicolinealidad. Incluir pocos rezagos puede ocasionar errores en la especificación del modelo (Tabla 1).

Tabla 1 Estimaciones del Vector de Autorregresion (VAR (3)).

| D(LPPPM) | D(LPPMJF) | Coeficientes | D(LPPPM) | D(LPPMJF) | |

|---|---|---|---|---|---|

| D(LPPPM(-1)) | -0.110752 | -3.80869 | R-squared | 0.135623 | 0.445689 |

| (0.22656) | (1.31780) | Adj. R-squared | -0.169452 | 0.250049 | |

| [-0.48884] | [-2.89019] | Sum sq. resids | 0.007526 | 0.254636 | |

| D(LPPPM(-2)) | 0.070215 | 1.018548 | S.E. equation | 0.021041 | 0.122387 |

| (0.10305) | (0.59939) | F-statistic | 0.444556 | 2.278115 | |

| [0.68137] | [1.69931] | Log likelihood | 62.75407 | 20.49718 | |

| D(LPPPM(-3)) | -0.107699 | -0.541989 | Akaike AIC | -4.646172 | -1.124765 |

| (0.08742) | (0.50850) | Schwarz SC | -4.302573 | -0.781166 | |

| [-1.23192] | [-1.06585] | Mean dependent | 0.012012 | 0.089671 | |

| D(LPPMJF(-1)) | 0.034943 | 0.103077 | S.D. dependent | 0.019457 | 0.141325 |

| (0.03864) | (0.22474) | Coeficientes del Modelo | |||

| [0.90436] | [0.45865] | Determinant resid covariance (dof adj.) | 6.62E-06 | ||

| D(LPPMJF(-2)) | -0.015966 | -0.336277 | Determinant resid covariance | 3.32E-06 | |

| (0.03590) | (0.20880) | Log likelihood | 83.27250 | ||

| [-0.44477] | [-1.61052] | Akaike information criterion | -5.772708 | ||

| D(LPPMJF(-3)) | -0.006583 | 0.087611 | Schwarz criterion | -5.08551 | |

| (0.03128) | (0.18195) | Number of coefficients | 14 | ||

| [-0.21046] | [0.48152] | ||||

| C | 0.014297 | 0.143851 | |||

| (0.00854) | (0.04969) | ||||

| [1.67371] | [2.89522] | ||||

D: Diferencia, Errores Estándar expresados en ( ) & estadística - t expresada en [ ]

Una vez que se estimó el VAR (3), se procedió a realizar las pruebas de normalidad a los errores del modelo, a través de la prueba de normalidad Jarque - Bera. Con los resultados obtenidos, a un α = 0.05 no se rechaza la hipótesis nula, por lo que los residuos de las tres variables se comportan según una distribución normal multivariada. Pues en todas las pruebas registradas el p-value obtenido fue de 0.2307 para la variable PPPML, 0.8185 en PPMJF y 0.5036 para el componente conjunto, superior al α = 0.05, por lo que se cumplen con los supuestos del modelo de regresión lineal general.

Referente a las pruebas de correlación serial de los residuales del modelo, se examinó si alguna autocorrelación es significativamente distinta de cero, dado que el p-value asociado a las autocorrelaciones residuales en cada uno de los rezagos reportados (excluyendo los rezagos inferiores o iguales al orden del modelo VAR) son superiores a 0.05, no se rechaza la hipótesis nula: no hay correlación serial hasta el rezago ocho, por lo que los residuos de las tres variables del modelo (PPPML, PPMJF y componente conjunto) no están correlacionadas (Tabla 2).

Tabla 2 Pruebas de Correlación de los residuales del VAR (3).

| Retardo | LRE* stat | g.l | Prob. | Rao F-stat | g.l | Prob. |

|---|---|---|---|---|---|---|

| 1 | 3.067662 | 4 | 0.5466 | 0.781052 | (4, 28.0) | 0.5470 |

| 2 | 4.041057 | 4 | 0.4005 | 1.046659 | (4, 28.0) | 0.4010 |

| 3 | 4.362262 | 4 | 0.3592 | 1.136279 | (4, 28.0) | 0.3597 |

| 4 | 6.686912 | 4 | 0.1534 | 1.815339 | (4, 28.0) | 0.1539 |

| 5 | 0.501294 | 4 | 0.9734 | 0.122054 | (4, 28.0) | 0.9734 |

| 6 | 9.209528 | 4 | 0.0561 | 2.616497 | (4, 28.0) | 0.0564 |

| 7 | 1.704722 | 4 | 0.7899 | 0.423819 | (4, 28.0) | 0.7901 |

| 8 | 0.430453 | 4 | 0.9799 | 0.104677 | (4, 28.0) | 0.9799 |

Hipótesis nula: No hay correlación serial en el retardo h

Para comprobar la presencia de heterocedasticidad en los residuales, se aplicó la prueba de White, a través de la regresión de los productos cruzados de los residuales sobre los productos cruzados de las variables explicativas. Se planteó la siguiente hipótesis, Ho: la varianza de los errores es homocedástica vs Ha: la varianza de los errores es heterocedástica. Regla de decisión: se rechaza Ho si p-value ≤ α = 0.05. Se encontró que los [p-values] de los errores de los productos cruzados del VAR (3) res1 * res1 [0.8831], res2 * res2 [0.7631] y res2 * res1 [0.7730] son mayores a α = 0.05, no se rechaza la hipótesis nula, y se concluye que en los residuales no existe heterocedasticidad multivariada en el modelo por lo tanto la varianza de los errores es homocedástica (constante en el tiempo).

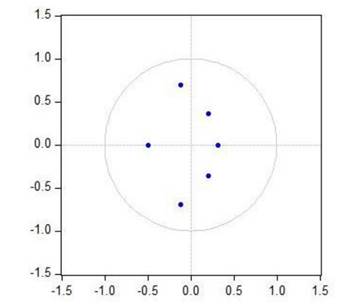

Se analizó la raíz inversa del polinomio autorregresivo del modelo VAR estimado; mediante el análisis gráfico y se encontró que presenta condiciones de estabilidad, pues ninguna de sus raíces sale del rango unitario; por lo tanto, es estacionaria, es decir, no presenta raíz unitaria (Figura 2). Al demostrar que el modelo VAR (3), cumple con los supuestos de verificación, se procedió a examinar las interacciones dinámicas.

Se encontró que el precio de la miel D(LPPPML) responde inmediatamente ante un shock de perturbación en el precio del jarabe de maíz D(LPPMJF) de manera positiva temporal en el segundo periodo, decae en el tercero y cuarto y vuelve a impactar en el quinto y sexto. Sin embargo, dicho impacto no es estadísticamente significativo ni permanente, dado que las bandas de los errores estándar no acompañan ni se encuentran en la parte positiva de la gráfica. Esto se traduce así, los agentes que intervienen en la formación del PPPML, se ajustan de manera inmediata, tomando como una referencia el comportamiento del PPJMF, sin que el precio de este edulcorante, dada su significancia estadística, sea el determinante en la formación del mismo (Figura 3a).

Figura 3 Gráficos de funciones impulso respuesta de Cholesky: (a) Respuesta del PPPML a PPMJF, (b) Respuesta del PPMJF a PPPML.

Respecto al precio de la fructosa D(LPPMJF), este responde ante un shock de perturbación del precio de la miel D(LPPPML) de manera negativa y estadísticamente significativa de manera temporal en el segundo periodo. Dado que ambas bandas de los errores estándar acompañan a dicho comportamiento en la parte negativa de la gráfica. Esto se explica así, si el PPPML presenta precios bajos, los oferentes de fructosa para la apicultura ajustan sus precios en el segundo periodo, dado que es muy probable que los apicultores opten por no comprar fructosa para la colmena en la siguiente temporada (Figura 3b).

Para conocer la magnitud de los choques temporales o permanentes), de los PPMJF que explican la varianza de los PPPML, se recurrió a la descomposición de la misma. Se encontró para el primer año, que la varianza de los precios de miel D(LPPPML) son explicados en un 100% por su mismo precio. Mientras que, para el segundo año, la variación del precio de la miel es explicada en un 96.1% por su mismo precio y el 3.9% es explicada por la variación del D(LPPJMF). Para los años sucesivos, la varianza del D(LPPPML) es explicado en promedio por el 93% por su mismo precio mientras que 6.3% es explicada por los shocks del D(LPPJMF) (Tabla 3a).

En el primer año, el grado de explicación de la varianza de los precios fructosa D(LPPJMF), es explicado en un 99.8% por su mismo precio mientras que el 0.17% restante por el D(LPPPML). En el segundo año, la variación del D(LPPJMF) es explicada en un 69.8% por el mismo y un 30.1% de la varianza es explicada por el D(LPPPML). Para los años sucesivos, la varianza del D(LPPJMF) se explica en promedio en un 71% por el mismo precio mientras que 28% es explicada por los shocks de D(LPPPML) (Tabla 3b).

Tabla 3 Descomposición de varianza para ambas variables.

| Periodo | A | B | ||||

|---|---|---|---|---|---|---|

| S.E. | D(LPPPML) | D(LPPMJF) | S.E. | D(LPPPML) | D(LPPMJF) | |

| 1 | 0.021041 | 100.0000 | 0.000000 | 0.122387 | 0.176960 | 99.82304 |

| 2 | 0.021617 | 96.09319 | 3.906809 | 0.147123 | 30.18783 | 69.81217 |

| 3 | 0.02173 | 95.29919 | 4.700807 | 0.159334 | 28.08464 | 71.91536 |

| 4 | 0.021868 | 94.10671 | 5.893294 | 0.160954 | 28.91121 | 71.08879 |

| 5 | 0.021911 | 93.95203 | 6.04797 | 0.163547 | 28.57223 | 71.42777 |

| 6 | 0.021954 | 93.75781 | 6.242192 | 0.164192 | 28.65142 | 71.34858 |

| 7 | 0.021965 | 93.66667 | 6.333332 | 0.164803 | 28.77121 | 71.22879 |

| 8 | 0.021971 | 93.64992 | 6.350083 | 0.165015 | 28.70743 | 71.29257 |

| 9 | 0.021974 | 93.61805 | 6.381948 | 0.165120 | 28.75745 | 71.24255 |

| 10 | 0.021976 | 93.618 | 6.381998 | 0.165190 | 28.73296 | 71.26704 |

A: Descomposición de varianza de D(LPPPML), B: Descomposición de varianza de D(LPPMJF)

La causalidad en el sentido de Granger, se comprobó mediante la Prueba de Wald de causalidad/exogeneidad de bloques de VAR Granger. Mediante la estadística Chi-sq y su p-value asociado, se prueba la hipótesis nula H 0: la variable independiente D(LPPMJF) no causa en el sentido de Granger a la variable dependiente D(LPPPML), versus la H a : la variable independiente D(LPPMJF) causa en el sentido de Granger a la variable dependiente D(LPPPML).

La regla de decisión es: si el p-value < 0.05, se rechaza H 0 vs si el p-value > 0.05, no se rechaza H 0. Del estadístico Chi-sq se aprecian p-value > 0.05 por tanto no se rechaza H 0, con α = 0.05 se concluye que la variable independiente D(LPPMJF) no causa en el sentido de Granger a la variable dependiente D(LPPPML) (Tabla 4a).

Tabla 4 Prueba de Wald de causalidad/exogeneidad de bloques de VAR Granger.

| Variable Dependiente: D(LPPPML) a | Variable Dependiente: D(LPPMJF) b | ||||||

|---|---|---|---|---|---|---|---|

| Excluido | Chi-sq | g.l | Prob. | Excluido | Chi-sq | g.l | Prob. |

| D(LPPMJF) | 1.277480 | 3 | 0.7345 | D(LPPPML) | 9.041416 | 3 | 0.0287 |

| Conjunto | 1.277480 | 3 | 0.7345 | Conjunto | 9.041416 | 3 | 0.0287 |

a: Variable dependiente: D(LPPPM), variable independiente: D(LPPMJF), b: variable dependiente: D(LPPMJF), variable independiente: D(LPPPML)

Para el caso de la segunda variable, se probó nuevamente la hipótesis nula H 0: la variable independiente D(LPPPML) no causa en el sentido de Granger a la variable dependiente D(LPPJMF), versus la H a : la variable independiente D(LPPPML) causa en el sentido de Granger a la variable dependiente D(LPPJMF).

La regla de decisión es: si el p-value < 0.05, se rechaza H 0 vs si el p-value > 0.05, no se rechaza H 0. Del estadístico Chi-sq se aprecian p-value > 0.05 por tanto se rechaza H 0, con α = 0.05 se concluye que la variable independiente (D(LPPPML)) causa en el sentido de Granger a la variable dependiente D(LPPMJF) (Tabla 4b).

Discusión

El modelo VAR (3) estimado, se utilizó para realizar análisis estructural de los PPPML y su relación con los PPJMF, toda vez que según el CEFP (2005), México se ha convertido en el mayor importador de jarabe de maíz de alta fructosa, destinado en su mayoría a la industria refresquera, panificación, repostería y confitería. Sin embargo, una parte de esta producción también está destinada al sector pecuario, específicamente a la apicultura. Los pequeños productores apícolas tienen que recurrir a la alimentación artificial en épocas críticas de floración para evitar que las colonias disminuyan (Berriel 2018). Por tal razón y en concordancia a lo planteado por Medina et al. (2018), quienes documentan que las fuentes energéticas como: el jarabe de azúcar común o sacarosa, el jarabe de maíz de alta fructosa y el jarabe de sacarosa invertida ayudan a conservar la colmena y en consecuencia al incremento de la producción de miel.

Los precios promedios de la miel en México pagados al productor en el mediano plazo, fueron estudiados por Luis-Rojas et al. (2022), encontrando que estos presentan un comportamiento al alza, y una tasa de crecimiento media anual (TCMA) de 1.33%. Pero no evalúan el efecto de los precios del jarabe de maíz de alta fructosa lo cual es muy importante, ya que dicho edulcorante es un suplemento alimenticio avalado y apoyado desde órganos de gobierno institucionales como fuente artificial de alimentación de la colmena, como el estado de Guanajuato (SDAYR 2020).

El uso de los modelos VAR, se ha utilizado para estudios empíricos de demanda de empresas manufactureras. Al respecto, Rahmer et al. (2019) reportan que el uso de esta metodología puede servir como una alternativa útil de modelización econométrica, para la identificación de relaciones de causalidad contemporáneas entre variables analizadas. Sin embargo, su estudio se reduce a situaciones teóricas pudiendo ser susceptible de extrapolarlo en otros contextos. Sobre la metodología VAR, Trujillo-Calugua (2010) reportan una aproximación exploratoria al tratamiento de series de tiempo. Mientras que Jaramillo-Villanueva y Benítez-García (2016) en un estudio agropecuario con la metdología VAR, analizan el proceso de transmisión de precios de café y la forma de esa transmisión en el mercado internacional. Encontrando que cuando los precios internacionales cambian en uno por ciento, el precio doméstico cambia en 0.15%. Mientras que Medina-Cuellar et al. (2014) con un modelo bioeconómico de producción de miel por colmena utilizando el método de mínimos cuadrados en dos etapas, reportan que el rendimiento de miel por colmena en el estado de Aguascalientes fue afectado por las variables clima y superficie cosechada para los periodos 2011 - 2020 y 2021 - 2050.

Los precios del jarabe de maíz de alta fructosa han sido estudiados por Domínguez-Ruvalcaba (2005), el cual destaca que la industria azucarera mexicana se ha visto afectada por factores externos e internos que se han gestado por años, tales como la excesiva producción, la privatización de ingenios, la caída de los precios internacionales del azúcar, las disputas por la negociación de cuotas en el TLCAN y una mayor utilización de sustitutos del azúcar, destacando principalmente jarabes de maíz de alta fructosa y otros edulcorantes sintéticos. Sin embargo, en dicho estudio no evalúa el efecto de estos últimos en el sector apícola, sino que su análisis se centra en el sector cañero. Otros trabajos que evalúan el efecto de la adición de jarabes de sacarosa y fructosa en la calidad de la miel, son el de Andrade y Pérez (2015), quienes reportan que el aumento en la cantidad de los jarabes adicionados disminuye la viscosidad de las mieles en Sucre, Colombia. Por lo que el valor de la viscosidad puede utilizarse para determinar la adulteración por adición de jarabes de sacarosa y fructosa a nivel de cosecha, más no en el análisis del precio de los edulcorantes y su efecto en los precios de la miel. Mientras que Medina-Flores et al. (2018), comparan el desarrollo poblacional, peso y producción de miel en colonias de abejas melíferas y utilizaron tres dietas energético-proteicas, donde concluyen que las colonias alimentadas con JMAF produjeron más miel y en consecuencia estimula su crecimiento poblacional. Sin embargo, los autores realizaron su investigación desde el punto de vista técnico-productivo y no se interesaron en el origen e impacto del precio del jarabe de maíz con alto contenido de fructosa en la alimentación de la colmena.

Finalmente, la estimación de un modelo VAR (3), para entender la relación entre el (PPPML) y el (PPMJF) es necesario, toda vez que México ha empezado a utilizar este edulcorante como alternativa para complementar la alimentación de la colmena y desde el punto de vista agroindustrial, la fructosa es uno de los productos que más compite con la industria azucarera nacional. De ahí la importancia de este modelo VAR (3) puesto que contribuye a explicar la relación de los precios pagados al productor de miel en México con los precios de la fructosa proveniente de EE.UU. para el periodo 1994 - 2021, ya que, al estar bien especificado, puede ser entendido y analizado, coincidiendo con las condiciones necesarias para el análisis estructural basado en la metodología VAR.

Conclusiones

Las series estudiadas fluctúan en el tiempo y siguen un comportamiento al alza. El precio promedio al mayoreo del jarabe de maíz de alta fructuosa impacta en el precio de la miel de manera positiva a partir del segundo periodo y la magnitud del impacto se presenta de manera inmediata, el cual, no ejerce influencia en el incremento de la población de colmenas y en consecuencia en la producción de miel en México para el periodo analizado. Los PPJMF explican en 6.3% la variabilidad de los choques temporales del precio de la miel, el resto es explicado por la varianza de los PPPML. El PPJMF no causa en el sentido de Granger a los PPPML, pero el PPPML si causa en el sentido de Granger a PPMJF. Los precios de la miel de abeja mexicana pagados al productor en México durante el periodo 1994 - 2021, no fueron afectados de manera directa e inmediata por el comportamiento de los precios del jarabe de maíz con alto contenido de fructosa proveniente de EE. UU. El cual se considera como un bien sustituto del azúcar de caña, insumo necesario para la alimentación en temporadas críticas de las colmenas en México.