nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El sector financiero ecuatoriano es uno de los pequeños mercados de Sudamérica que actualmente se encuentra en problemas de crecimiento sobre todo para las finanzas inclusivas. Problemas que iniciaron durante la crisis financiera del año 2008-2009 (Barriga Yumiguano et al., 2018), y continuaron con el desplome de los precios del petróleo del 2015 al 2016 de los cuales depende fuertemente la economía ecuatoriana (García, 2016); adicionalmente se suman los problemas que se están profundizando con la reciente crisis por la emergencia sanitaria del segundo trimestre del año 2020, evento causada por la pandemia del COVID-2019.

Estos factores externos, que están afectando a las instituciones financieras, han planteado un desafío importante para el sector; que sin lugar a duda necesitan de estrategias, que permitan innovar y diversificar sus productos; para lo cual, el estado ecuatoriano había planteado dentro de sus políticas, la necesidad de abrir nuevas líneas de crédito y declarar plazos de gracias que suspendan temporalmente las obligaciones de pago (Alvarado, María.; Arévalo, 2020); recomendaciones que fueron dispuestas por la Junta de Política y Regulación Monetaria y Financiera del Ecuador, en la cual se dispuso que los bancos privados domiciliados en el Ecuador, difieran por 60 días el pago de los créditos, así como la posibilidad de solicitar por parte de los clientes la refinanciación, reestructuración o novación de sus préstamos a partir del mes de julio del 2020 (Redacción Primicias, 2020); situación que según la Asociación de Bancos Privados del Ecuador (ASOBANCA), al ser aplicada dio como resultado que más del 70% de la cartera perteneciente al segmento del microcrédito se hubiese prorrogado, bajo el mismo criterio las cooperativas de ahorro y crédito, pertenecientes al sector financiero popular y solidario, registró un 66% de sus operaciones en diferimientos (Acosta, 2020).

Pese a los problemas de recuperar las cuentas por cobrar por las instituciones financieras debido a la caída de las ventas que durante tercer trimestre del 2020, que llegó a un 31% según datos del Banco Central del Ecuador, las solicitudes de crédito seguían incrementándose, sobre todo para capital de trabajo, reestructuración y pagos de deudas (Coba, 2020a); no obstante, que la facturación del uso de las tarjetas de crédito y de débito cayó en un 27% en una comparativa entre enero y agosto del 2019 y del período 2020 (Galarza, 2020), se observaba que el uso de la tarjeta de crédito para diferir deudas, o como apalancamiento para solventar gastos habituales ya para septiembre del 2020 llegando al límite de su consumo cerca de 33000 tarjetas habientes y 406000 dueños sobrepasaron su cupo (Coba, 2020).

Por lo tanto, la tendencia de los consumidores en el Ecuador según estos datos es al sobreendeudamiento con tarjetas de crédito, debido a la baja liquidez por la caída de ventas y a la destrucción de empleos, así como por la reducción de la jornada laboral, y actualmente se está presentando un dilema ético que se encuentra en un punto muy fino entre las políticas de protección del cliente y la economía de un país.

Aunque los principios de protección al cliente se han desarrollado ampliamente a nivel mundial, es importante considerar, que es una ideología clave en el desarrollo de las finanzas personales. Estos principios fueron creados con el propósito de garantizar que los clientes de las instituciones financieras sean tratados de manera justa y responsable; así como también el de promover en los proveedores de crédito se apliquen códigos de conductas y prácticas favorables al consumidor (Gupta, 2014).

Este código de conducta debería cubrir las prácticas justas en el funcionamiento de las instituciones financieras, la prevención del sobreendeudamiento, las prácticas de interacción y cobranza adecuadas, la privacidad de los datos del cliente, la gobernanza, la educación del cliente y los conocimientos financieros, la competencia y el mecanismo de comentarios y quejas (Biswas, 2014).

Las instituciones financieras deberían practicar un modelo de banca socialmente responsable, donde los inversionistas y los clientes recurran a una alternativa confiable, que no sea impulsada por la maximización de las ganancias, donde la transparencia sea una de las características, que acompañe a los proyectos que aporten un valor agregado desde la perspectiva social, cultural y ambiental (Barbu & Boitan, 2019); por tal razón, la banca socialmente responsable debería considerar que sus prácticas no afecten el bienestar financiero de sus clientes; sin embargo, hay que considerar que el bienestar financiero depende de factores relacionados con el entorno social y económico, el conocimiento financiero objetivo y subjetivo, los rasgos de autocontrol y evasión de información e ignorancia financiera (Barrafrem et al., 2020), siendo este último un factor determinante en la afectación del bienestar financiero de los usuarios y sus niveles crediticios, que se ven incrementados por ignorancia financiera, o falta de educación financiera.

Desarrollo

Materiales y Método

La modalidad utilizada para realizar la presente investigación está basada en la modalidad de corte cualitativo y cuantitativo, debido a que se debió categorizar ciertos datos que son cualitativos y analizar información estadística que es de orden cuantitativo, que fueron obtenidos de las diferentes fuentes de información; adicionalmente los métodos que se utilizaron para el desarrollo de la metodología fue el método inductivo - deductivo que se utilizó durante la etapa de evaluación, con el propósito de identificar las causas y efectos del sector financiero tienen que aplicar prácticas socialmente responsables; otro método aplicado fue el analítico - sintético, que fue utilizado para realizar un análisis sobre los datos obtenidos describiendo y simplificando sus resultados.

Como técnica principal durante la investigación fue la encuesta electrónica, aplicando a una población seleccionada; es decir, a un grupo de habitantes del cantón Ibarra dentro del sector urbano, con el propósito no determinar la percepción de las finanzas socialmente responsables desde las partes interesadas.

El instrumento de investigación que se utilizó para la aplicación de la técnica de la encuesta fue el cuestionario, que se aplicó a los habitantes del cantón Ibarra dentro del sector urbano.

Para determinar la población del presente estudio se aplicó como primer paso la determinación de la población urbana de hombres y mujeres de la provincia de Imbabura a partir de los 18 años en adelante, y pertenecientes a los diversos niveles socioeconómicos, y que viven en el área de influencia de las instituciones financieras en donde se aplicó la presente encuesta electrónica. Ésta se basó, con base en los datos obtenidos del Instituto Nacional de Estadísticas y Censos, con proyección al 2020, basado en Fuentes de información secundaria como son el Censo de población 2010, así como mapas de las ciudades.

Tabla 1. Proyección de la población cantonal.

| N° | Cantones | Año 2010 | Año 2020 |

|---|---|---|---|

| 1 | Antonio Ante | 181175 | 54311 |

| 2 | Ibarra | 104874 | 221149 |

| 3 | Cotacachi | 43518 | 44203 |

| 4 | Otavalo | 40036 | 125785 |

| 5 | Pimampiro | 12970 | 13269 |

| 6 | Urcuquí | 15671 | 17540 |

| Total | 398244 | 476257 |

Fuente. Proyecciones del Instituto Nacional de Estadística y Censos (2020).

Una vez establecido la población, se ha procedido a determinar el tamaño de la muestra, para lo cual se aplicó la siguiente fórmula estadística.

Dónde: n= Corresponde a la muestra; N= Corresponde a la población (463957 hab.); P= probabilidad de que un suceso ocurra (0,5) o 50%; Q= probabilidad de que un suceso no ocurra (0,5) o 50%; E= 0,05 o 5%; K= 1,96

Con la aplicación de la fórmula estadística se determina que la muestra a trabajar para la presente encuesta es de 384 encuestas. La muestra ha sido separada en segmentos homogéneos es decir en estratos, cuya base se calculó bajo una proyección de la población aplicada en la provincia de Imbabura.

Tabla 2. Distribución de la muestra.

| N° | Cantones | Muestra |

|---|---|---|

| 1 | Antonio Ante | 42 |

| 2 | Ibarra | 175 |

| 3 | Cotacachi | 39 |

| 4 | Otavalo | 101 |

| 5 | Pimampiro | 13 |

| 6 | Urcuquí | 15 |

| Total | 384 |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Debido a la emergencia sanitaria emitida por el gobierno nacional para contener la pandemia del COVID 2019, no es posible aplicar las encuestas a nivel provincial; no obstante, se ha procedido a limitar su aplicación al cantón Ibarra, que es el que tiene acceso a servicios de internet y fue más fácil la movilidad para realizar investigación de campo.

Tabla 3. Muestra del cantón Ibarra.

| N° | cantones | Muestra |

|---|---|---|

| 2 | Ibarra | 175 |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Los procedimientos de ejecución de recolección de la información, se realizó una capacitación al personal que aplicó las encuestas, adicionalmente se diseñó un cuestionario electrónico en una aplicación de formulario de Google. A continuación, se procedió a capacitar en el uso del formulario vía Zoom con los encuestadores estudiantes de la carrera de contabilidad y auditoría de la modalidad presencial. Cómo medida de control se procedió a recabar información sensible como nombres, números de cédula y números telefónicos para verificar la información.

Las encuestas se aplicaron de acuerdo con la muestra calculada y se distribuyó proporcionalmente en los cantones de la provincia de Imbabura. Recogiéndose del cantón Ibarra la información de las 175 personas, a quienes se les aplicaron los instrumentos determinados en la metodología del diagnóstico de la investigación.

La presente información recogida para del sector urbano del cantón Ibarra se ingresó en la base de datos SPSS versión 25, para lo cual se definieron 33 variables numéricas divididas en 32 variables de orden nominal y una variable de escala, adicionalmente se definieron 5 variables de cadena todas de orden nominal, dando un total de 38 variables.

Resultados

La variable que se ha procedido analizar es el principio de sobreendeudamiento, que se explica cómo las medidas razonables que toman los proveedores para garantizar que los créditos otorgados a los clientes sean acordes a la capacidad de ingresos que posea el solicitante, y que éste no afecte a su bienestar financiero, poniendo en riesgo el sobreendeudamiento del solicitante. Del mismo modo, se analiza, que los proveedores de servicios financieros se ocupen de otorgar productos no financieros como seguros para proteger a los clientes de bajos ingresos (Gupta, 2014). Y a fin de evaluar ese principio, se realizó seis preguntas para determinar la percepción de los clientes con respecto a su sentir con su experiencia con el acceso a un crédito.

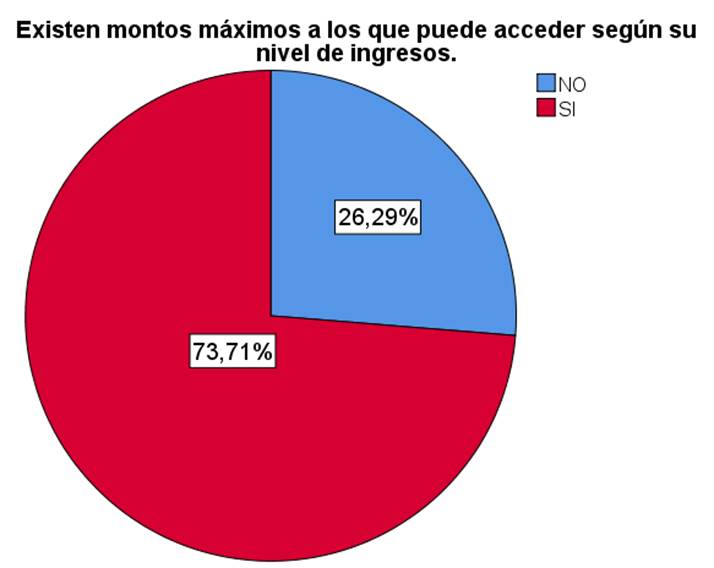

Una de las primeras preguntas fue si existen montos máximos a los que puede acceder según su nivel de ingresos, y luego de tabular las respuestas se obtuvo que el 73,71% de la muestra que se encuestó, está consciente de que existen montos máximos y sólo el 26,29% manifiesta que no está informado.

Tabla 4. Distribución de montos máximos a los que puede acceder según su nivel de ingresos.

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | ||

| Válido | NO | 46 | 26,3 | 26,3 | 26,3 |

| SI | 129 | 73,7 | 73,7 | 100,0 | |

| Total | 175 | 100,0 | 100,0 | ||

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

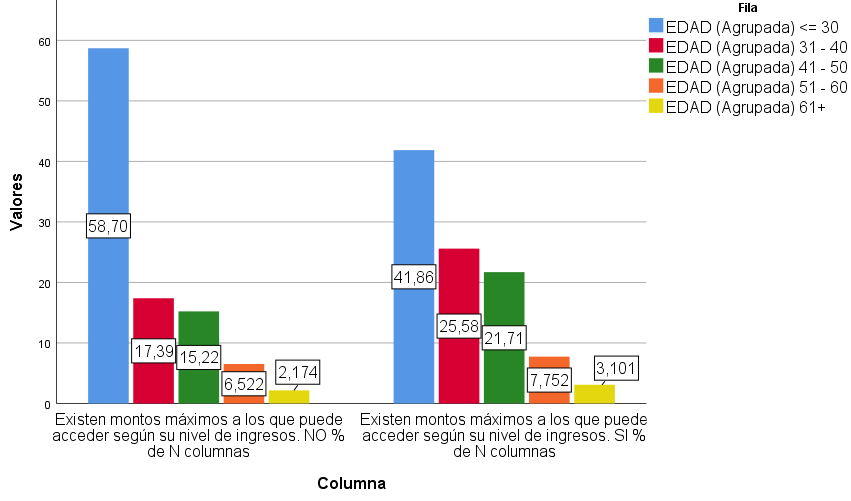

Cuando se realiza el análisis por grupo de edades, se observa que el desconocimiento se encuentra entre los grupos jóvenes quienes alcanzan un considerable 58,7 % y mientras más avanzan los grupos en edad y experiencia, se puede observar que están más conscientes de los montos máximos a los que pueden acceder.

Tabla 5. Distribución por edad de la primera pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| EDAD (Agrupada) | <= 30 | 27 | 58,7% | 54 | 41,9% |

| 31 - 40 | 8 | 17,4% | 33 | 25,6% | |

| 41 - 50 | 7 | 15,2% | 28 | 21,7% | |

| 51 - 60 | 3 | 6,5% | 10 | 7,8% | |

| 61+ | 1 | 2,2% | 4 | 3,1% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Otro factor que se han considerados como relevantes, para su análisis son las respuestas de los encuestados por género, en este caso los hombres contestaron estar más informados de cuál es el monto al que pueden acceder cómo máximo; sin embargo, hay que considerar que la diferencia en puntos porcentuales es mínima, porque existe un importante número en éste mismo sexo que manifiesta no estar informado.

Tabla 6. Distribución por género de la primera pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| Género | Hombre | 22 | 47,8% | 66 | 51,2% |

| Mujer | 24 | 52,2% | 62 | 48,1% | |

| LGTBI | 0 | 0,0% | 1 | 0,8% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

La segunda pregunta que se realizó fue si para aprobarle un préstamo es indispensable que presente garantías y adquiera un seguro de cobertura, considerando como un punto muy importante para evitar en caso de algún evento fortuito, por accidente, perdida de trabajo o muerte, en este caso el seguro lo cubriría total o parcialmente.

Según los datos obtenidos luego de tabular, se observa que el 72% de los encuestados han manifestado que si deben presentar garantías y que también están cubiertos por un seguro de cobertura.

Tabla 7. Distribución de frecuencia de préstamo con garantías y seguros de cobertura.

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | ||

| Válido | NO | 49 | 28,0 | 28,0 | 28,0 |

| SI | 126 | 72,0 | 72,0 | 100,0 | |

| Total | 175 | 100,0 | 100,0 | ||

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

En esta pregunta también se elaboró una tabla cruzada; agrupándolas por edad, obteniendo como resultados en cambio que los grupos entre los 18 años y los 30 no están conscientes de adquirir un seguro de cobertura, de la misma forma se observa entre los 41 y los 50 años, pero según avanzan en edad y experiencia estas cifras se van haciendo positivas.

Tabla 8. Distribución por edad de la segunda pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| EDAD (Agrupada) | <= 30 | 26 | 53,1% | 55 | 43,7% |

| 31 - 40 | 8 | 16,3% | 33 | 26,2% | |

| 41 - 50 | 12 | 24,5% | 23 | 18,3% | |

| 51 - 60 | 3 | 6,1% | 10 | 7,9% | |

| 61+ | 0 | 0,0% | 5 | 4,0% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Figura 5. Distribución por edad correspondiente a la frecuencia de préstamo con garantías y seguros de cobertura.

Para esta pregunta también se elaboró una tabla cruzada tomando en cuenta el género, cuyo resultado presenta que el 52.4% de las mujeres están más informadas de la presentación de garantías y el pago de seguros, que los hombres que se presenta con un 47,6%.

Tabla 9. Distribución por género de la segunda pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| Género | Hombre | 28 | 57,1% | 60 | 47,6% |

| Mujer | 20 | 40,8% | 66 | 52,4% | |

| LGTBI | 1 | 2,0% | 0 | 0,0% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Figura 6. Distribución género correspondiente a la frecuencia de préstamo con garantías y seguros de cobertura.

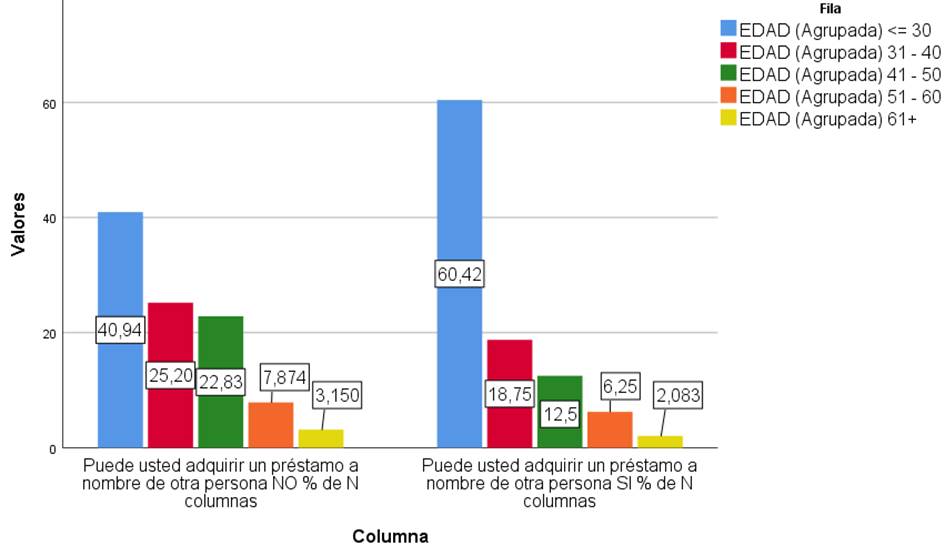

La tercera pregunta que se indagó entre los encuestados tiene que ver con la posibilidad de que los solicitantes puedan adquirir a un préstamo a nombre de otra persona, como parte del control de ética, que los bancos y cooperativas deben mantener para evitar que personas que no cumplen con los requisitos puedan caer en mora o incumplimiento, y accedan a un crédito por medio de un tercero.

Tabla 10. Distribución de la frecuencia de préstamos a nombre de otra persona.

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | ||

| Válido | NO | 127 | 72,6 | 72,6 | 72,6 |

| SI | 48 | 27,4 | 27,4 | 100,0 | |

| Total | 175 | 100,0 | 100,0 | ||

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

En esta pregunta también se elaboró una tabla cruzada agrupando las edades, presentando una respuesta por parte de los solicitantes a crédito que un importante 60,4% si accede a un crédito por medio de una tercera persona, este fenómeno se da más entre el segmento de 18 a 30 años, disminuyendo considerablemente este porcentaje conforme avanzan en edad y experiencia.

Tabla 11. Distribución por edad de la tercera pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| EDAD (Agrupada) | <= 30 | 52 | 40,9% | 29 | 60,4% |

| 31 - 40 | 32 | 25,2% | 9 | 18,8% | |

| 41 - 50 | 29 | 22,8% | 6 | 12,5% | |

| 51 - 60 | 10 | 7,9% | 3 | 6,3% | |

| 61+ | 4 | 3,1% | 1 | 2,1% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Otra tabla cruzada que se elaboró fue la de género en la cual se pueden analizar que un 52,1% correspondiente al género masculino es propenso acceder a un crédito por medio de un tercero, mientras que el 47,9% correspondiente al género femenino ha contestado que también podría acceder a un crédito por medio de un tercero; sin embargo, hay que considerar que los puntos porcentuales son mínimas la diferencias con las respuestas negativas.

Tabla 12. Distribución por género de la tercera pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| Género | Hombre | 63 | 49,6% | 25 | 52,1% |

| Mujer | 63 | 49,6% | 23 | 47,9% | |

| LGTBI | 1 | 0,8% | 0 | 0,0% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

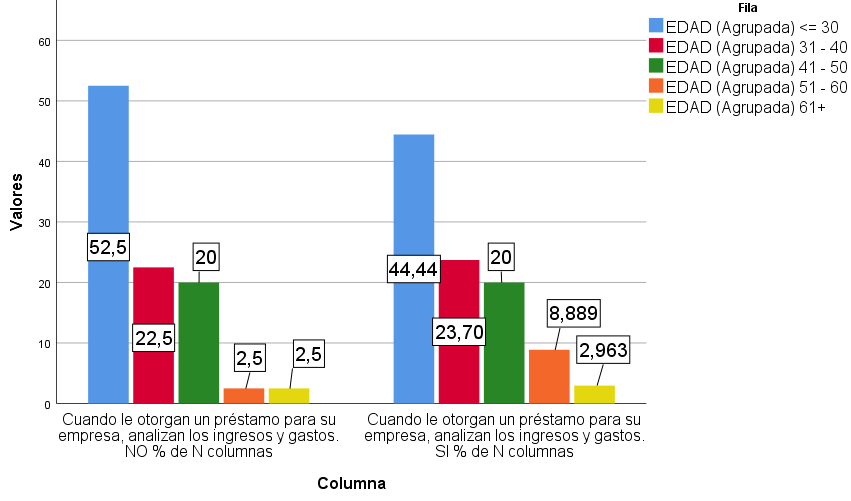

La cuarta pregunta que se planteo fue si la institución financiera que le otorgan a los solicitantes a un crédito para su empresa, ésta analiza los ingresos y los gastos de la misma. Teniendo como respuestas los siguientes porcentajes donde el 77,10% afirma que, si es revisado sus ingresos y gastos, mientras que un 22,90% de los encuestados contestaron no se les revisa.

Tabla 13. Distribución de la frecuencia del análisis de ingresos y gastos para un préstamo.

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | ||

| Válido | NO | 40 | 22,9 | 22,9 | 22,9 |

| SI | 135 | 77,1 | 77,1 | 100,0 | |

| Total | 175 | 100,0 | 100,0 | ||

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Como parte del procedimiento, se elaboró una tabla cruzada donde se recoge las respuestas por edades, estableciendo que el segmento compuesto por el grupo de 18 y 30 años con un 52.5% manifiestan que no se analizaron sus ingresos y gastos para obtener un crédito, y según avanzar en edad y experiencia estos datos se van disminuyendo porcentualmente.

Tabla 14. Distribución por edad de la cuarta pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| EDAD (Agrupada) | <= 30 | 21 | 52,5% | 60 | 44,4% |

| 31 - 40 | 9 | 22,5% | 32 | 23,7% | |

| 41 - 50 | 8 | 20,0% | 27 | 20,0% | |

| 51 - 60 | 1 | 2,5% | 12 | 8,9% | |

| 61+ | 1 | 2,5% | 4 | 3,0% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Figura 11. Distribución por edad de la frecuencia del análisis de ingresos y gastos para un préstamo.

Con respecto a la variable de género en la tabla cruzada se presenta los siguientes datos, donde el género masculino con un 52,60% afirma que si analizan sus ingresos y gastos mientras que el género femenino con un 47,40% manifiesta que también es objeto del mismo análisis.

Tabla 15. Distribución por género de la cuarta pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| Género | Hombre | 17 | 42,5% | 71 | 52,6% |

| Mujer | 22 | 55,0% | 64 | 47,4% | |

| LGTBI | 1 | 2,5% | 0 | 0,0% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Figura 12. Distribución por género de la frecuencia del análisis de ingresos y gastos para un préstamo.

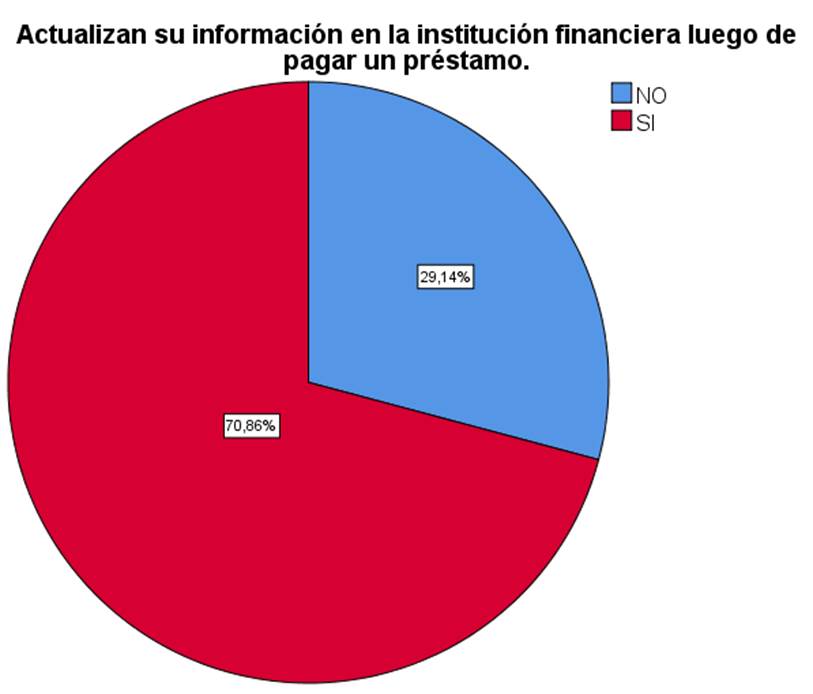

La quinta pregunta que recoge si las instituciones financieras actualizan su información en la institución financiera luego de pagar un préstamo, y que es preguntada a los clientes del banco o socios de las instituciones de economía popular y solidaria, se presenta de la siguiente forma, el 70,90% manifiestan que, si son actualizadas la información, mientras que un 29,10% manifiestan que no se realiza el procedimiento de actualizar.

Tabla 16. Distribución de la frecuencia de actualización de la información en la institución financiera luego de pagar un préstamo.

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | ||

| Válido | NO | 51 | 29,1 | 29,1 | 29,1 |

| SI | 124 | 70,9 | 70,9 | 100,0 | |

| Total | 175 | 100,0 | 100,0 | ||

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Figura 13. Distribución de la frecuencia de actualización de la información en la institución financiera luego de pagar un préstamo.

A continuación, se analiza una tabla cruzada que agrupa por edades a los encuestados con referente a si actualizan la información en la institución financiera luego de pagar un préstamo, teniendo las siguientes respuestas,

Tabla 17. Distribución por edad de la quinta pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| EDAD (Agrupada) | <= 30 | 22 | 43,1% | 59 | 47,6% |

| 31 - 40 | 11 | 21,6% | 30 | 24,2% | |

| 41 - 50 | 15 | 29,4% | 20 | 16,1% | |

| 51 - 60 | 2 | 3,9% | 11 | 8,9% | |

| 61+ | 1 | 2,0% | 4 | 3,2% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Figura 14. Distribución por edad de la frecuencia de actualización de la información en la institución financiera luego de pagar un préstamo.

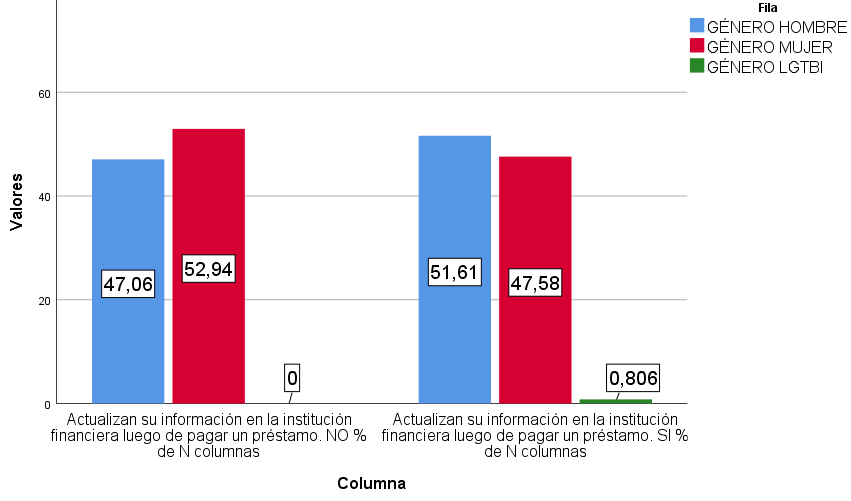

Otra tabla cruzada que se elaboró para el análisis del presente estudio es el de género en el cual se presenta los siguientes resultados, en la cual el 47 m 10% correspondiente al género masculino ha contestado que, si actualiza sus datos luego de pagar un préstamo, mientras que el 52,9% manifiesta que actualiza sus datos luego de pagar un préstamo.

Tabla 18. Distribución por género de la quinta pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| Género | Hombre | 24 | 47,1% | 64 | 51,6% |

| Mujer | 27 | 52,9% | 59 | 47,6% | |

| LGTBI | 0 | 0,0% | 1 | 0,8% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Figura 15. Distribución por género de la frecuencia de actualización de la información en la institución financiera luego de pagar un préstamo.

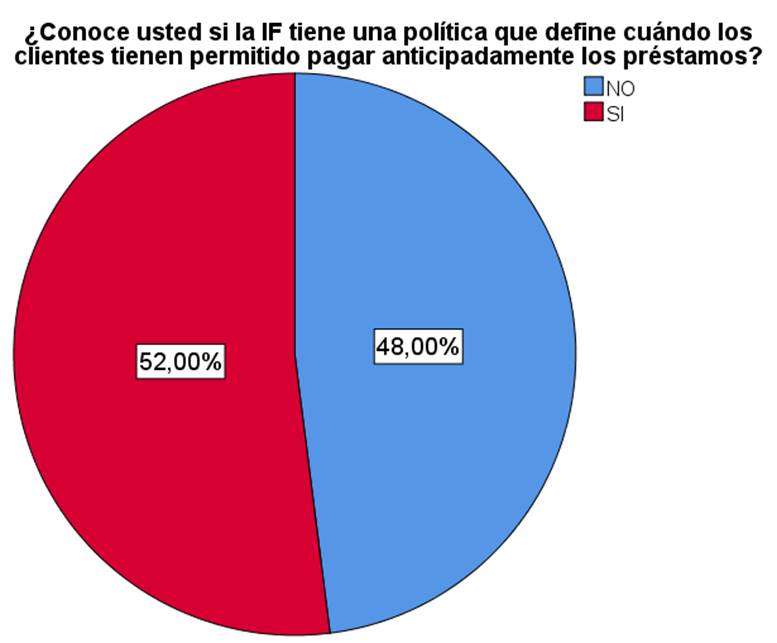

La sexta pregunta que aplicó durante la encuesta fue el propósito de determinar los usuarios sabían de alguna política que permita a los clientes pagar por anticipado los préstamos. Obteniendo los siguientes resultados donde el 52% manifiesta conocer de políticas de pagos anticipados de sus préstamos, mientras que un 48% a contestado que desconoce que políticas de pagos anticipados.

Tabla 19. Distribución de la frecuencia de aplicación de políticas de pago anticipado.

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | ||

| Válido | NO | 84 | 48,0 | 48,0 | 48,0 |

| SI | 91 | 52,0 | 52,0 | 100,0 | |

| Total | 175 | 100,0 | 100,0 | ||

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Continuando con el procedimiento, se elaboró una tabla cruzada agrupando por edad a los encuestados, presentando los siguientes resultados, donde el 50,5% correspondiente al grupo de 18 y 30 años, manifiestan estar informados con respecto a políticas pago anticipado de los préstamos, y conforme avanzan en edad y experiencia este dato va disminuyendo.

Tabla 20. Distribución por edad de la sexta pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| EDAD (Agrupada) | <= 30 | 35 | 41,7% | 46 | 50,5% |

| 31 - 40 | 18 | 21,4% | 23 | 25,3% | |

| 41 - 50 | 20 | 23,8% | 15 | 16,5% | |

| 51 - 60 | 8 | 9,5% | 5 | 5,5% | |

| 61+ | 3 | 3,6% | 2 | 2,2% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Por último, se presenta la tabla cruzada de la sexta pregunta con la variable género como parte del análisis, describiendo que el 54,8% correspondiente al género masculino manifiesta estar informado de políticas de pago anticipado de los créditos, mientras que el 45,2% que corresponde al género femenino manifiesta que está informado de estas políticas, adicionalmente se presenta un 1% de la población correspondiente al género LGTBI que también manifiestan estar en conocimiento de dichas políticas.

Tabla 21. Distribución por género de la sexta pregunta.

| NO | SI | ||||

| Recuento | % | Recuento | % | ||

| Género | Hombre | 46 | 54,8% | 42 | 46,2% |

| Mujer | 38 | 45,2% | 48 | 52,7% | |

| LGTBI | 0 | 0,0% | 1 | 1,1% | |

Fuente. Encuesta digital de responsabilidad social financiera Ibarra (2020).

Discusión de los resultados

Proposición. Los términos máximos del préstamo son determinados por el proveedor de servicios financieros basado en información de los ingresos y otras deudas del cliente (Goldenberg, 2017).

De acuerdo a los resultados, los usuarios están adecuadamente informados; sin embargo, hay un grupo importante de jóvenes que desconocen de los procedimientos y que es necesario que las instituciones financieras realicen un mayor trabajo de información sobre la gestión de finanzas personales y de requisitos y montos a los que podría acceder según sus ingresos. Cabe señalar, que un dato importante son los resultados por género, en la cual se manifiesta que el género masculino está mejor informado, que los del género femenino; sin embargo, tampoco la diferencia porcentual es significativa.

Proposición. El proveedor de intermediación financiera antes de aprobar un préstamo revisaba las garantías y cobertura de un seguro (Claros Soria, 2019) .

En este caso, se preguntó a los usuarios si las instituciones financieras les pedían garantías, así como el acceso a un seguro de cobertura, en caso de algún evento fortuito que impida su pago, por accidente, perdida de trabajo o muerte para lo cual los encuestados según los resultados más del 70% estaban asegurados, sin embargo existía un desconocimiento nuevamente en los grupos de jóvenes entre 18 y 30 años, lo que hace suponer que hace falta nuevamente mayor trabajo en la educación de finanzas personales en los jóvenes. Con respecto a la equidad género en la asimetría de acceso a la información de ambos géneros se observó que casi igual con leves diferencias porcentuales.

Proposición. El proveedor de intermediación financiera prohíbe a los clientes pedir prestado en nombre de otra persona (Osorio., et al. 2016).

Este indicador es importante, para determinar cómo se encuentra el control ético, también permite impedir el sobreendeudamiento de los usuarios por influencia de un tercero, aquí es importante determinar que existe entre los usuarios un 27% que aplica esas prácticas, y que estas se dan mayoritariamente entre los jóvenes, alcanzando un 60,4% de acceder a un crédito mediante esas prácticas, aquí es importante analizar que los jóvenes no suelen ser objeto de crédito y por lo tanto suelen ser sus padres quienes les ayudan a acceder a uno, también hay que considerar que los créditos para estudios son lo más comunes y en ellos son los padres quienes se hacen presente. En el aspecto del acceso al crédito por equidad de género se observa que existe una leve diferencia porcentual no significativa a favor del género masculino.

Proposición. El proveedor de intermediación financiera antes de aprobar un préstamo valora la capacidad de pago del cliente, basado en información financiera cruzada del trabajo, la familia o cualquier otra fuente (Bermeo-Giraldo et al., 2019) .

Con esta pregunta se busca determinar cómo los usuarios percibían el servicio de aprobación de los préstamos y si sus solicitudes estaban siendo revisadas, y analizadas conforme a la información financiera de su empresa o de su familia, hay que considerar que en la muestra el 77,10% respondió que si son revisadas, en el análisis de las políticas de las instituciones financieras se observa que existen en la mayor parte políticas, procedimientos adecuadamente reglamentados lo que conllevaría a confirmar que existe un control adecuado de la aprobación de las cuentas; sin embargo, existe aproximadamente un 22,90% que afirman que no son objeto de ninguna revisión, lo que podría preocupar, ya que es un número alto de usuarios que podría estar cayendo en mora por falta de estos controles. Cuando se analiza por grupos de edad se observa que el segmento de más joven sigue manifestando desconocer de los procedimientos de evaluación de capacidad de pagos, con referente a la equidad de acceso a crédito e información financiera, se manifiesta que la diferencia porcentual en esta pregunta es mínima y que existe un porcentaje en hombres y mujeres que manifiestan estar adecuadamente informados.

Proposición. El proveedor de intermediación financiera analiza la capacidad de reembolso y la actualización de los ciclos de préstamos, identificando los cambios de la situación del cliente (Serrano, 2019) .

Otro indicador que también se ha considerado es la actualización de la información del cliente, que debería reflejar la dinámica de las actividades de los usuarios, y los encuestado aquí han manifestado que luego de que terminan de pagar las instituciones financieras con 70,90% si actualizan la información, sin embargo existe un porcentaje importante del 29,10% que manifiesta que no, con una calificación de 7 sobre 10 podríamos se podría concluir que hace falta trabajo en mejorar estos procedimientos al interior de las instituciones financieras, aunque es muy bueno el avance que se ha obtenido en implementar estas políticas. En lo que es por grupos de edad se analiza que de 5 de cada 10 jóvenes no han formado parte del proceso, o no están adecuadamente informados. En los casos de equidad de género en cambio 4 de cada 10 mujeres manifiesta que conoce del procedimiento.

Proposición. El proveedor de intermediación financiera aplica una política que permita al cliente prepagar un préstamo (Rivas Giraldo, 2018) .

En este caso se necesitaba conocer como son las políticas de las instituciones financieras, que tan flexibles son con respecto al pago de los préstamos y si éstos se pueden hacer por adelantado, había que consultar a los usuarios como percibían estas políticas y si ellos estaban en conocimiento de las mismas, dando como resultado que 7 de cada 10 usuarios manifiestan que conocen éste tipo de políticas, sin embargo aunque la calificación de forma general del sistema financiero sería de muy buena, con respecto a los grupos de edad nuevamente los grupos de jóvenes no tiene una percepción adecuada que se trata éstas políticas, y en equidad de género de acceso a la información 4 de cada 10 usuarios del género femenino manifiesta que está muy bien informado sobre éste tipo de políticas, aquí aunque los datos son buenos se debe seguir trabajando en capacitación y socialización.

Conclusiones

Con respecto al sobreendeudamiento, conforme a los datos obtenidos por parte de los encuestados, se puede concluir que existen controles y procedimientos que están en ejecución en la mayoría de las instituciones financieras, la percepción que los usuarios tienen acerca de los controles implementados evidencia su aplicación de forma procedimental, por lo menos 7 de cada 10 clientes, manifiestan que le otorgarían una calificación de muy buena.

Cuando se analiza la percepción de la aplicación de las políticas y procedimientos por grupos de edad, se observa que existe un porcentaje alto entre los jóvenes de 5 de cada 10 clientes que no están bien informados, y que es necesario trabajar con este grupo, para mejorar la socialización en finanzas personales.

En lo que respecta a la equidad de género los resultados arrojan que existe un avance significativo en acortar las brechas de acceso a la información, y de capacitación sobre todo con los grupos vulnerables; sin embargo, aunque el número muestra que 4 de cada 10 mujeres tienen una percepción de que se cumple con las políticas, hay que trabajar con un porcentaje bastante importante en finanzas y gestión financiera.