nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Absorción es un término de gran importancia en las últimas décadas del siglo XXI como parte del desarrollo sostenible en las organizaciones en donde las dimensiones económica, social y medioambiental permiten generar estrategias empresariales sustentadas en la normativa vigente establecida por los organismos de control que dan preferencia a parámetros que corresponden generalmente a las entidades de la banca tradicional.

En el Ecuador, los cierres de las Cooperativas de Ahorro y Crédito (COAC) suman ya 200 instituciones financieras de la Economía Popular y Solidaria (EPS) ocasionados por la falta de liquidez, alta morosidad, incumplimiento de patrimonio mínimo requerido, causando pérdida de credibilidad en las COAC llevando a los socios al retiro de sus ahorros e inversiones de estas organizaciones y generando captaciones en el sistema financiero tradicional o a su vez manteniéndolos en sus propios hogares (Carrasco, 2001; Pérez., et al. 2016 p. 176; Andagana, 2018); así como también se considera sorprendente ver como varias cooperativas de ahorro y crédito de la ciudad de Ambato y del resto de país cierran sus puertas por disposición de la Superintendencia de Economía Popular y Solidaria (SEPS) o sin dar previo aviso, afectando notablemente al sistema financiero ecuatoriano; por tal motivo, la SEPS ha visto la necesidad de impulsar la integración de instituciones financieras a través del proceso de fusión por absorción (Andagana, 2018).

Desarrollo

Marco regulatorio

Confederación alemana de cooperativas

El convenio SEPS-DGRV tiene por objeto el traspaso de conocimientos y desarrollo de varias herramientas tecnológicas que permitan la construcción, actualización y alcance de los varios modelos de supervisión, dirigidos al Sistema Financiero Popular y Solidario (SFPS); por lo que en el año 2019 se efectuaron múltiples actividades en el marco del convenio de cooperación técnica enfocadas a fortalecer las capacidades técnicas de los supervisores in situ y extra situ, que apoyaron a la educación social del gobierno cooperativo de las COAC en temas relacionados con el buen gobierno y a un sistema de control interno implantado bajo estándares internacionales: 1. La supervisión auxiliar en COAC en Alemania, Brasil, México y Perú, el mismo que procura aportar un marco de referencia de las experiencias en otros países y la viabilidad del modelo de supervisión y vialidad; y 2. En el sistema de los procesos de absorción de entidades en Ecuador y México, al mismo tiempo con el apoyo de consultores se desarrolla la Norma de Control Interno para el Sector Financiero Popular y Solidario para su fortalecimiento (Superintendencia de Economía Popular y Solidaria, 2020).

Según la Superintendencia de Economía Popular y Solidaria (2019) en el convenio SEPS-DGRV se ha logrado: a) Capacitación a representantes y funcionarios de SFPS y de la economía popular y solidaria, b) Proporcionar asesoría a los funcionarios de la Intendencia de Fortalecimiento y Mecanismos de Resolución en las experiencias de absorciones de entidades financieras en otros países.

Convenio de Cooperación interinstitucional entre la Superintendencia de Control del Poder del Mercado (SCPM) y la Superintendencia de Economía Popular y Solidaria (SEPS)

El Convenio de Cooperación tiene el propósito de crear las bases de cooperación y coordinación de información interinstitucional entre la SCPM y la SEPS, en los diversos ámbitos de su competencia, generando los mecanismos adecuados y los puntos de contacto que garanticen una comunicación clara y precisa; este convenio acoge las necesidades de cambio de información que surgen en varios procesos ejecutados por la SEPS para evitar la concentración económica de las organizaciones de la EPS (Superintendencia de Economía Popular y Solidaria, 2020).

En el Ecuador, las absorciones entre COAC, es un tema que ha ganado relevancia con la aprobación de la Ley de Economía Popular y Solidaria, y se ha fortalecido desde el año 2017 con la emisión de la Resolución N.º SEPS-IGT-IGJ-IFMR-2017-045 emitida por este organismo de control; la finalidad que busca esta normativa es que las COAC del segmento 4 y 5 busquen nuevas alternativas de crecimiento para “fortalecer el sistema cooperativo del país y de esa forma garantizar los depósitos de los inversionistas y ahorristas” (Diario La Hora, 2016).

La Codificación del Libro I de la Junta de Política y Regulación Monetaria y Financiera (2017) Resolución 469, se podrá implementar un proceso de la Absorción cuando la Superintendencia de Economía Popular y Solidaria haya determinado que la entidad financiera a ser absorbida se encuentre incursa en cualquiera de las siguientes circunstancias: 1. Incumplimiento sustancial del programa de supervisión intensiva; 2. Deficiencia de patrimonio técnico de la entidad que no fuera solventada en los términos que dispone el Artículo. 192 del Código Orgánico Monetario y Financiero (Asamblea Nacional del Ecuador, 2014), y 3. Deficiencia de cualquiera de las cuentas que componen el patrimonio técnico primario o secundario que no puedan ser solventadas dentro de los plazos establecidos por la Junta de Política y Regulación Monetaria y Financiera.

Según el Reglamento de la Ley Orgánica Economía Popular y Solidaria (Presidencia de la República del Ecuador, 2012) en su sección IV, que menciona a la fusión, escisión, disolución, liquidación y reactivación de las COAC, busca comprender propiedades, realidades y características para poder presentar una interpretación correcta de su efecto; en el párrafo III De la Disolución y Liquidación, el artículo. 54 menciona que “… la disolución se llevará a cabo cuando se haya realizado la sentencia o auto quiebre declarado por el juez competente”.

De igual manera, en el artículo 55 del mismo Reglamento señala “La Superintendencia podrá resolver según una petición de parte, en forma producida, la disolución y liquidación de una organización bajo su control, siendo las siguientes causas: a) Por la reducción del número de socios a menos del mínimo legal, b) Por no mantener un patrimonio igual o superior al capital social mínimo requerido para su adecuación, c) Por incumplimiento del objeto social principal, d) Por la falta de presentación de informes que fueran requeridos por la Superintendencia, o cuando no tenga lo solicitado en los respectivos informes, e) Por no contar con una Auditoría externa, en varios casos que se requiera, f) Por no preparar, actualizar o realizar las modificatorias de sus estatutos sociales, de conformidad a las disposiciones emitidas por el organismo de control, g) Otras establecidas por el ente de control, h) Otras establecidas en los estatutos sociales de cada organización (Presidencia de la República del Ecuador, 2012).

La pertinencia de las absorciones en el Ecuador

La práctica de la absorción entre cooperativas de ahorro y crédito e la provincia de Tungurahua es un tema que toma importancia dentro del mundo de negocios; este tipo de negociaciones han permitido tener dinamismo dentro del sector empresarial.

La actual crisis económica Mundial y en particular en Ecuador ha incrementado notablemente que las empresas estén determinadas a tomar varias soluciones económicas para sobrevivir dentro del mercado, la absorción es una de ellas en la actualidad. Varias empresas han tomado como alternativa en el Ecuador la absorción, y en el año 2014, varias instituciones financieras lo hicieron, siendo una de la más nombrada la fusión del Unibanco con el Banco Solidario quedándose con la razón social de este último (Llanos, Tapia & Alcívar, 2016).

La Ley Orgánica de Regulación y Control del Poder de Mercado en el artículo 16 (Presidencia de la República del Ecuador, 2011), estipula que las entidades están obligadas a notificar sobre las absorciones o transacciones, cuando esta sea mayor al 30% del mercado juega un papel importante dentro de estas operaciones, ya que desde el 2013 todas las absorciones se revisan y aprueban por la SCPM, ya que así se puede controlar las concentraciones económicas para evitar que se perjudique a los usuarios.

Las absorciones son concentraciones económicas, donde se traslada sus activos; es decir, entre cliente vendedor sin perjudicar a los principales usuarios cabe recalcar que la absorción entre instituciones financieras se ha llevado a cabo en el Ecuador desde el año 2013, siempre y cuando estas cumplan con los requisitos establecidos por la SEPS.

La absorción incorpora una de las sociedades denominada absorbente quien conserva su personalidad jurídica, absorbiendo a una o más sociedades que se disuelven sin liquidarse. Como menciona “la empresa absorbente y la empresa absorbida puede ser una o varias, el proceso consiste básicamente en la disolución sin liquidación de la sociedad absorbida la cual traspasa su patrimonio en bloque a la sociedad absorbente” (Llanos, Tapia & Alcívar, 2016; Berggrun, 2006, p.17) (Figura 1).

Según Superintendencia de Economía Popular y Solidaria (2017), que “para la aprobación de la absorción, los representantes legales de las entidades que intervienen deberán presentar los siguientes documentos: a) Solicitud de aprobación de la fusión dirigida al Superintendente de Economía Popular y Solidaria, b) La denominación y domicilio de las entidades intervinientes, c) Lista de socios o representantes asistentes a la asamblea general extraordinaria de las entidades participantes en el proceso de fusión, debidamente firmadas, con sus nombres y apellidos completos o razón social, número de cédula o RUC, certificada por los secretarios correspondientes” (p. 5).

Análisis documental del rendimiento de cuentas del año 2019

Se efectuó un análisis documental a partir de los reportes publicados por la SEPS, así como también de la expedición de normativa que fortalezcan este proceso identificado como estrategia financiera en las COAC.

Según la (Superintendencia de Economía Popular y Solidaria, 2020), los casos más destacados en la provincia de Tungurahua son:

a) Fondos Pichincha y Fideval: Ambas empresas se unificaron en noviembre del año 2014. El proceso duró aproximadamente 12 meses y se dio de manera armónica sin afectar la estabilidad laborar de ambas firmas. Actualmente, producto de la absorción.

b) Cooperativa San Francisco y San Alfonso: la Cooperativa San francisco se encuentra actualmente operando se unificaron en el año 2017. El proceso tardo más de 12 meses y concluyo en el año 2018.

c) Cooperativa de Ahorro Chibuleo y Cooperativa de Ahorro y Crédito KawsayPac Ñan Ltda.: la COAC Chibuleo se encuentra actualmente operando, el proceso inicio en febrero del 2018 y finaliza en diciembre del mismo año. El proceso tardo más de 10 meses.

d) Cooperativa de Ahorro y Crédito Ambato y Cooperativa de Ahorro y Crédito Ally Pulla: La COAC Ambato se encuentra actualmente operando, el proceso dio inicio en el 2016 el proceso tardo más de 6 meses dando por finalizado el mismo año.

e) Cooperativa de Ahorro y Crédito Daquilema y Cooperativa de Ahorro y Crédito Saint Michel Ltda.: La COAC Daquilema actualmente se mantiene en el mercado, inicio el proceso de absorción en noviembre del 2019, el trámite aún sigue en proceso.

El Sector Financiero Popular y Solidario se encarga de supervisar y controlar las entidades con vulnerabilidad financiera, y que podrían entrar en liquidación; la SEPS como ente controlador realiza un análisis financiero de cada una de las COAC, tomando como base la información de cartera y las diversas obligaciones con el público.

El resultado de ese análisis permite aplicar el mecanismo de resolución más adecuada para cada entidad, para que las entidades no mantengan insuficiencia patrimonial, así como se menciona en el artículo 171 del Código Orgánico Monetario y Financiero (Asamblea Nacional del Ecuador, 2014); se analiza la viabilidad de ser absorbidas de manera ordinaria; caso contrario, se determina si procede realizar una fusión extraordinaria o una liquidación de la respectiva entidad.

En el año 2019, se han realizado 28 procesos de absorción, lo cual han evitado que varias instituciones de la EPS sean liquidadas, de las cuales aproximadamente 111000 socios sean perjudicados; por medio de la absorción, la SEPS busca generar confianza en los socios mediante la aplicación de estrategias que crean al momento que la entidad absorbe a la institución en proceso de absorción; es por ello, que alrededor de USD 85.496.526 en activos fueron absorbidos de manera que fueron transferidos a las cooperativas absorbentes para fortalecer el SFES; 40 cooperativas de ahorro y crédito de los distintos segmentos han sido absorbidas, hay que señalar que 38 entidades estuvieron en un proceso de absorción.

Es así como del segmento 5, el 78% que representa 31 cooperativas fueron absorbidas, mientras que en el segmento 4 fueron absorbidas 3 entidades financieras, en el segmento 3, en el año 2019 absorbieron 5 instituciones, y finalmente, el segmento 2 se absorbió una entidad de sector financiero popular y solidario; la SEPS en los últimos años ha hecho énfasis en extinguir instituciones del segmento 5 con la finalidad de generar mayor confianza en los socios y fortalecer este sector financiero (Tabla 1).

Tabla 1. COAC absorbidas de acuerdo al segmento.

| Segmento | N° de COAC absorbidas | % de participación de entidades absorbidas |

|---|---|---|

| Segmento 2 | 1 | 3% |

| Segmento 3 | 5 | 13% |

| Segmento 4 | 3 | 8% |

| Segmento 5 | 31 | 78% |

| Total | 40 | 100% |

Fuente: Superintendencia de Economía Popular y Solidaria (2020).

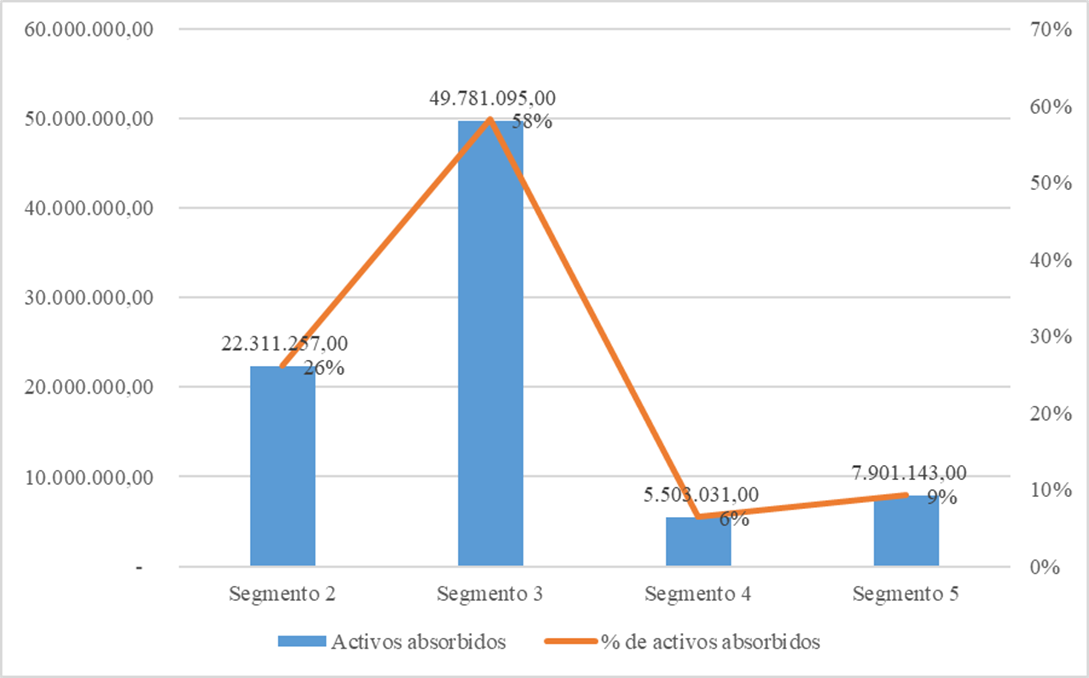

El segmento 3 con el 58% del total de activos totales absorbidos representan un valor de USD 49.781.095,00; el segmento 1 representa el 26% del total con un valor en activos absorbidos de USD 22.311.257,00 mientras el segmento 5 representa el 9% y finalmente el segmento 5 con un 6% de los activos absorbidos durante el año 2019.

Cabe indicar, que a pesar de que el número de cooperativas absorbidas se centren en el segmento 5, el nivel de activos es poco significativo en relación con el total de activos de las COAC. (Figura 2).

En tal sentido, una vez que se han determinado los beneficios económicos y sociales de las absorciones de COAC bajo el control de la SEPS, es esencial señalar detalladamente los procedimientos a seguir para la absorción entre estas organizaciones, fundamentados en el marco regulador vigente en el Ecuador (Morillo, Cabezas & Muñoz, 2016); (Junta de Política y Regulación Monetaria y Financiera, 2017); (Superintendencia de Economía Popular y Solidaria, 2020).

Plan de Comunicación

Según La Codificación del Libro I de la Junta de Política y Regulación Monetaria y Financiera (2017) Resolución 469

La entidad naciente o absorbente tiene la obligación de publicar la resolución en un lapso de 8 días, con una estrategia a corto plazo de socializar el proceso, por parte del consejo administrativo y gerencia en el que deberán incluir los siguientes asuntos (Tabla 2).

Tabla 2. Proceso plan de comunicación.

| N° | Actividad | Objetivo | Responsable |

|---|---|---|---|

| 1 | Definir un canal de comunicación. Pancarta informativa | Socializar a los socios, cliente y partes involucradas las ventajas de la de la absorción. | Gerencia |

| 2 | Desarrollar el contenido a proporcionar a los socios que se incorporan. | Generar confianza y seguridad en los socios que se extinguen. | Gerencia |

| 3 | Gerencia pone en conocimiento del consejo de administración el plan de comunicación. | Aprobar el plan de comunicación. |

|

| 4 | Ejecutar el plan de comunicación | Posicionar la imagen y productos de las cooperativas de ahorro y crédito |

|

| 5 | Informar al consejo de administración los resultados del plan de comunicación | Evaluar el impacto del plan de comunicación |

|

Elaboración propia.

Aspectos Legales

Para Morillo, Cabezas & Muñoz (2016), una absorción puede incorporar nuevas instalaciones y personal a las ya existentes en la entidad absorbente, y para cumplir con las normativas legales deben cumplir con lo siguiente. Actualizar el reglamento interno, a fin de observar matriz, sucursales, estén legalmente representadas por la asamblea en función del número de socios.

✓ Establecer mecanismos de representantes y participantes del nuevo consejo administrativo, así como los criterios de vinculación por parte de los miembros del consejo administrativo de las entidades que formaron parte del proceso.

✓ Actualiza el Registro único de contribuyentes, en caso de absorción.

✓ Actualizar el registro patronal en el Instituto Ecuatoriano de Seguridad Social de la entidad absorbente.

✓ Elaboración y registro de nuevos contratos laborales, con los exgerentes y personal de las entidades involucradas en el proceso de absorción, y que han decidido continuar prestando sus servicios en distintas funciones (p. 120).

Gobierno Cooperativo

Según (Superintendencia de Economía Popular y Solidaria, 2020), en caso de absorción, los órganos de gobierno se mantienen los cuales están conformados por: a) Asamblea de representantes, b) Consejo administrativo, c) Consejo de vigilancia, d) Designación de Gerente.

Aspectos Organizacionales

Para Morillo, Cabezas & Muñoz (2016), al aplicar procedimientos específicos y normativos, dependiendo del monto en activos totales, al que llegue la entidad absorbente, adecuar la estructura organizacional dependiendo al segmento que le corresponda. La estructura organizacional está integrada por: 1. Administración integral de riesgos, 2. Gestión de cumplimiento, 3. Sistemas de control interno, y 4. Auditoría interna.

Aspectos Contables y Financieros

Para Morillo, Cabezas & Muñoz (2016), al integrar la información contable y financiera de la entidad absorbida a la entidad absorbente se requiere la consolidación de la información contable (Tabla 3).

Tabla 3. Proceso de integrar información contable y financiera.

| Nº | Actividad | Objetivo | Responsable |

|---|---|---|---|

| 1 | Recepción de los estados financieros, notas financieras y anexos de las cuentas. | Evidenciar la información que se recibe. |

|

| 2 | Verificación de la información contenida en los estados financieros | Establecer la pertinencia de conformidad con el catálogo único de cuentas, de la información de los estados financieros |

|

| 3 | Reclasificación y ajustes en las cuentas | Identificar los registros que deben ser incluidos, por no disponer de documentación que demuestren la existencia, que justifique su existencia en los estados financieros. |

|

| 4 | Revisión de los estados financieros corregidos. | Establecer conformidad con la presentación y respaldos de los estados financieros |

|

| 5 | Coordinación con el área de sistemas el traslado de información | Determinar la forma y mecanismos para el ingreso y traspaso de la información contable y anexos al sistema informático. |

|

| 6 | Traspaso de información contable y financiera | Trasladar a base de datos contables al sistema de la cooperativa absorbente. |

|

| 7 | Emitir estados los nuevos financieros | Exponer los estados financieros incluyendo a la información de la entidad absorbida. |

|

Elaboración propia.

Talento Humano

Según Morillo, Cabezas & Muñoz (2016), la cooperativa o entidad absorbente puede integrar al personal de la entidad absorbida, basándose en las necesidades que muestre la entidad y conforme a las políticas establecidas por el departamento de talento humano, tomando en cuenta los siguientes parámetros:

Contrato directo. - Dentro de este método, la entidad no reconoce los derechos adquiridos por el trabajador con la entidad absorbida, por lo que deberán regirse bajo los términos del nuevo contrato.

Subrogación del contrato laboral. - En este procedimiento, la responsabilidad patronal asumida por el nuevo empleador debe cumplir los contratos de trabajo de la entidad absorbida. En este aspecto no se puede interrumpir la relación laboral al igual que no es obligación la indemnización por cambio de empleador. Para constancia del nuevo contrato suscriben las 3 partes: 1. Representante legal de la entidad absorbida, 2. Representante legal de la entidad absorbente, y 3. Empleado (p. 13).

Liquidación de haberes

Según Morillo, Cabezas & Muñoz (2016), en este caso, el personal que no ha sido integrado debe procesar la liquidación de haberes conforme la normativa laboral vigente que se pueden representar en varias alternativas que se detallan a continuación:

Personal liquidado por la entidad absorbida. Si forma parte del acuerdo del proceso de absorción la entidad absorbida deberá liquidar al personal, conforme a la normativa vigente, gasto que debe ser registrado antes de la consolidación de los estados financieros de la entidad absorbente.

Personal sea liquidado por la entidad absorbente. Se crea un nuevo contrato por parte de la entidad absorbente, asumiendo gastos de liquidación y afectando al estado de resultados (p. 13).

Proceso de Recursos Humanos

Para la Codificación del Libro I de la Junta de Política y Regulación Monetaria y Financiera (2017), Resolución 469

Este proceso debe ser ejecutado con anterioridad a la emisión del proceso de absorción por parte de la Superintendencia de Economía Popular y Solidaria, con la finalidad de que las obligaciones patronales sean asumidas por la entidad absorbida (Tabla 4).

Tabla 4. Proceso de talento humano.

| N° | Actividad | Objetivo | Responsable |

|---|---|---|---|

| 1 | Indagar las necesidades que se presenten en talento humano y requieran retener para la continuidad operativa. | Identificar las herramientas que se necesite conservar para el normal desarrollo de las actividades. |

|

| 2 | Notificación al personal seleccionado para continuar laborando en la entidad. | Establecer el mecanismo de vinculación del personal que fue seleccionado que continuara en la entidad absorbente. |

|

| 3 | Liquidación del personal que no fue seleccionado para continuar en la entidad. | Establecer la desvinculación del personal que no fue seleccionado para continuar en la entidad absorbente. |

|

Elaboración propia.

Integración de Negocios

Para Morillo, Cabezas & Muñoz (2016), uno de los principales activos de las cooperativas de ahorro y crédito, lo que conlleva a varias acciones para el traslado y control dentro de la estructura administrativa de la entidad absorbente (p. 15) (Tabla 5).

Tabla 5. Proceso de traslado de información y documentación de la cuenta cartera de crédito.

Elaboración propia.

Captaciones

Se la considera una fuente importante, generando confianza en socios y clientes, ya que si el proceso de absorción tarda más del tiempo estimado el socio genera desconfianza, y se pueden producir retiros no deseados, complicando el proceso de absorción. Las captaciones de dinero según la superintendencia de economía popular y solidaria son: depósitos a la vista y plazo fijo.

Depósitos a la vista

Son las obligaciones adquiridas con los socios o clientes, los más comunes son depósitos de ahorro los cuales se evidenciaban mediante libretas de ahorro, la normativa requiere que las entidades registren los archivos de manera independiente para el control de cuentas inmovilizadas o cerradas.

Ya implementado el traspaso de información, la entidad absorbente debe cambiar las libretas, tarjetas o mecanismos de pago; esta se realizará a medida que el socio realice cualquier operación (Tabla 6).

Tabla 6. Proceso de traslado de depósitos a la vista.

| Nª | Actividad | Objetivo | Responsable |

|---|---|---|---|

| 1 | Preparar la base de datos conforme la estructura de información de la entidad absorbente. | Agilitar el traslado de información de la entidad absorbida a la absorbente. |

|

| 2 | Adecuación de la base a la estructura de normativas requeridas por la entidad absorbente | Equiparar la información a las características de sistema de información utilizado por la entidad absorbente y las estructuras conforme la normativa del segmento que les corresponda. |

|

| 3 | Evaluación de la información de la cooperativa absorbida. | Definir la información que se va a trasladar e identificar los datos que deben corregirse. |

|

| 4 | Traslado de la información. | Trasladar la información al sistema de la entidad absorbente. |

|

| 5 | Sustitución de libretas de ahorro | Reemplazar los documentos que habiliten las operaciones con la cooperativa absorbente. |

|

Elaboración propia.

Depósitos a plazo fijo

Las obligaciones a cargo de la entidad, exigibles al vencimiento de treinta días con orden del portador pueden ser cancelados antes del vencimiento previo al acuerdo entre acreedor y deudor; la información que se transfiere corresponde a la base de datos que se registró en la entidad absorbida, esta información debe verificarse antes del traslado con la finalidad de ser corregido (Tabla 7).

Tabla 7. Proceso de traslado de información de depósitos a plazo fijo.

| N° | Actividad | Objetivo | Responsable |

|---|---|---|---|

| 1 | Preparar la base de datos conforme la estructura de información de la entidad absorbente. | Agilitar el traslado de información de la entidad absorbida a la absorbente. |

|

| 2 | Adecuación de la base a la estructura de normativas requeridas por la entidad absorbente | Equiparar la información a las características de sistema de información utilizado por la entidad absorbente y las estructuras conforme la normativa del segmento que les corresponda. |

|

| 3 | Evaluación de la información de la cooperativa absorbida. | Definir la información que se va a trasladar e identificar los datos que deben corregirse. |

|

| 4 | Traslado de la información. | Trasladar la información al sistema de la entidad absorbente. |

|

| 5 | Sustitución de certificados de depósito a plazo. | Reemplazar los documentos que hagan exigible la obligación en caso de que los titulares deseen. |

|

Elaboración propia.

Certificados de aportación

Para Morillo, Cabezas & Muñoz (2016), dentro del proceso de absorción, la entidad absorbente tiene la obligación de actualizar el listado de socios, siguiendo el trámite establecido en la ley, posterior al traslado de la información se desarrolla una estrategia de comunicación, la que nos permitirá informar los beneficios y oportunidades. Un respaldo de los aportes registrados en el balance general, lo constituye los aportes individuales una vez revisado se procede al traslado de información conforme a lo planificado por la unidad de sistemas, y ser consolidar las aportaciones en la entidad absorbente (Tabla 8).

Tabla 8. Proceso de traslado de certificados de aportación.

| N° | Actividad | Objetivo | Responsable |

|---|---|---|---|

| 1 | Preparar la información que respalden los saldos individuales de los certificados de aportación. | Agilitar el traspaso de la información de la entidad aprobada a la absorbente que corresponda a los certificados de aportación. |

|

| 2 | Identificar personas que sean socios en la entidad absorbente y la entidad absorbida. | Verificar la base de datos de certificados de aportación y facilitar un solo registro a la entidad absorbente. |

|

| 3 | Trasladar información | Trasladar la información al sistema de la entidad absorbente. |

|

Elaboración propia.

Tecnología de Información

De acuerdo a las funciones que se encuentran en el proceso de traslado de información, Resolución-No-163 (Junta de Política y Regulación Monetaria y Financiera. 2015) es uno de los aspectos que genera mayor concentración y esfuerzo por:

i. Utilizar sistemas inadecuados de la entidad absorbida.

ii. Base de datos incompletos.

iii. Mala utilización de la codificación del catálogo de cuentas.

iv. Información incompatible con la entidad absorbente.

v. Documentación que respalde la información que se trasladará.

En la mayor parte de los casos, dependiendo de la información, el departamento de sistemas de la entidad absorbente pueda trasladar la información, y concluya de la manera más rápida y menos costosa (Tabla 9).

Tabla 9. Proceso de tecnología de información.

| N° | Actividad | Objetivo | Responsable |

|---|---|---|---|

| 1 | Evaluar el sistema de la entidad absorbida. | Determinar la compatibilidad del sistema. Valorar la calidad de la información. Establecer un plan de traslado de la información. |

|

| 2 | Determinar el proceso de traslado de información. | Definir un plan de acción detallando los procedimientos

para el traslado de la información de forma segura. Establecer formatos y estructuras. Evaluar las informaciones por trasladar. |

|

| 3 | Traslado de la información | Trasladar la información de manera correcta y rápida a la entidad absorbente. |

|

Elaboración propia.

Propiedad, Planta y Equipo

Según La Codificación del Libro I de la Junta de Política y Regulación Monetaria y Financiera (2017), Resolución 469, la entidad absorbida puede presentar registros de inventarios clasificados por sus características físicas debidamente valoradas, en el que registren depreciaciones; sin embargo, es probable que no presenten los registros, en forma previa se debe constatar de manera física los bienes. Para Morillo, Cabezas & Muñoz (2016), el traslado de propiedad, planta y equipo se le debe realizar mediante un acta de entrega-recepción firmadas y selladas los representantes legales de las entidades involucradas; además, se debe registrar las escrituras en el registro de propiedad los inmuebles a nombre de la entidad absorbente, documentar el traslado de los derechos de propiedad (Tabla 10).

Tabla 10. Proceso de traslado de propiedad, planta y equipo.

| N° | Actividad | Objetivo | Responsable |

|---|---|---|---|

| 1 | Elaboración de documentos que respalden la propiedad existente, registrado contablemente en propiedad, planta y equipo. | Agilitar el traslado de información a la entidad absorbente, documentos verificables de propiedad, planta y equipo. |

|

| 2 | Validación de informes y documentación. | Verificar la veracidad de la información, cuadros de depreciación y registros contables de propiedad planta y equipo. |

|

| 3 | Constatación física de propiedad, planta y equipo. | Verificar físicamente la propiedad, planta y equipo que se trasladara con respaldo del acta entrega recepción. |

|

| 4 | Elaboración del acta entrega recepción. | Elaborar el documento que se entregara y receptara los bienes detallados en el acta. |

|

| 5 | Registro del acta de entrega recepción. | Documentar el acta entrega recepción en el que se detalle los bienes muebles e inmuebles a conformidad de las entidades involucradas. |

|

Elaboración propia.

Aspectos Administrativos importantes

Actualización y registro de entidades públicas

Para Morillo, Cabezas & Muñoz (2016), el funcionamiento de las cooperativas requiere el uso de bienes y servicios, cuyos principales proveedores son entidades del sector público que deben ser actualizados.

Conclusiones

El proceso de absorción se considera como una manera de crecimiento y expansión territorial en el mercado financiero, con la apertura de más puntos de atención con nuevas agencias, de esta manera buscan cumplir sus objetivos y generar una mayor rentabilidad financiera en acciones futuras, en el caso de la SEPS promueve los procesos de absorción con la finalidad de reducir competitividad en el mercado, generando mayor confianza y disminuyendo los conflictos legales entre administradores y socios que no logran recuperar sus inversiones y ahorros.

La presente investigación concluye con la certeza de que el éxito del proceso de absorción se centra en el cumplimiento de los procedimientos señalados por el organismo de control a partir de los procedimientos detallados como resultado del diagnóstico de las absorciones entre estas organizaciones, estructurado con actividades y objetivos claros con el fin de aclarar dudas e interrogantes entre las entidades involucradas, lo cual permitirá la determinación acertada de estrategias financieras que coadyuven la logro de la razón de ser del cooperativismo.