nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Durante muchas décadas, la recaudación de tributos ha sido un gran problema para la administración tributaria, por lo que constantemente se está analizando la normativa y reformándola para lograr incentivar a los contribuyentes en el cumplimiento de sus obligaciones, lo que ocasiona en muchos casos desconocimiento de la normativa y recurrentes incumplimientos (López, 2016); otro factor según Vargas (2018), es la cultura tributaria que no se ha logrado concientizar totalmente en los contribuyentes, lo que refleja una desventaja entre el comercio formal y el informal.

La recaudación de los tributos no depende de las normas que lo regulan sino más bien es el beneficio que buscan los contribuyentes al no cumplir con las obligaciones tributarias, manifiesta Peñaherrera, et al. (2020), en el análisis de la teoría de la disuasión tributaria cuya esencia se enmarca en establecer el costo beneficio para el contribuyente. A pesar de la constante búsqueda de incentivos por parte del Servicio de Rentas Internas (SRI), con reformas tributarias, no se logra disminuir la resistencia al cumplimiento de estas obligaciones (Chamba, 2017). Como incentivos a los microempresarios se promulgó la Ley Orgánica de Simplicidad y progresividad tributaria el 31 de diciembre del 2019 en la que se hacen algunas consideraciones como: la creación del catálogo de microempresarios, y la eliminación del anticipo obligatorio del impuesto a la renta a partir del 2020, quedando a voluntad de los contribuyentes el pago de este anticipo, simplificación del pago de impuestos como IVA e IR, porcentaje progresivo del impuesto a la renta, entre otros (Asamblea Nacional del Ecuador, 2019).

Peñaherrera, et al. (2020) señalan, que actualmente, se busca establecer una ley de remisión que resulte efectiva al momento de recaudar tributos y que el contribuyente analice el costo beneficio en el caso de incumplimiento, de ahí que Cornejo (2019) y Gutiérrez (2019), consideran que otro factor en el ámbito recaudatorio es la cultura tributaria, pero el 2020 fue un año peculiar dentro de las aspiraciones de la recaudación por parte del SRI.

Tomando en cuenta la historia tributaria, Paz (2015) señala que la época de mayor contribución fue la década de los 80, luego se aprecia una inestabilidad tributaria en los 90 por las constantes reformas tributarias; en la década de los 2000, se vive una estabilidad económica debido a la dolarización, pero en la actualidad, la presencia de la COVID-19 afecta nuevamente el proceso recaudatorio por parte del SRI.

En el mes de diciembre del 2019, se detectó el primer caso de COVID-19 en la ciudad de Wuhan perteneciente a China, el 11 de marzo del 2020 la Organización Mundial de la Salud OMS declaró una pandemia, en el país el primer caso confirmado fue el 29 de febrero y el 11 de marzo el presidente de la república declaró la emergencia sanitaria y el 16 de marzo se decretó el Estado de Excepción por Calamidad Pública (Ministerio de Salud Pública del Ecuador, 2020), limitando drásticamente la circulación y desarrollo de todo tipo de actividades económicas.

Es importante considerar, que los tributos son uno de los principales ingresos del presupuesto del estado ecuatoriano, que solventa el desarrollo y ejecución del plan de gobierno, la COVID-19, fue la primera causa que hizo que los ingresos tributarios disminuyeran considerablemente en la mayoría de países, Ecuador no fue la excepción, ya que también sufrió una desaceleración económica, debido a que los ingresos familiares se vieron afectados por situaciones como: limitación en el desarrollo de actividades, despidos laborales, medidas tributarias, entre otros, lo que impidió que gran parte de los negocios pudieran mantenerse o peor aún incrementar sus ingresos (Gómez, 2020).

Muchos sectores productivos fueros afectados por la pandemia debido al confinamiento decretado por el gobierno, pero otros se vieron beneficiados como los relacionados con la salud y comercialización de alimentos; según Badillo, et al. (2020), los sectores más golpeados fueron: el artesanal, turismo, construcción, industria, entre otros de acuerdo a las estadísticas de Imbabura, lo que afecta de forma directa al presupuesto del estado dando como resultado un déficit fiscal considerable.

La tendencia en la recaudación tributaria en el Ecuador ante la COVID-19 tiene un impacto negativo, que se puede hacer un análisis descriptivo de series temporales que según Peña (2010) permiten establecer un modelo para predecir series reales con paquetes estadísticos, considerando un comportamiento cíclico o estacional; por otro lado, la aplicación de modelos de generación de pronósticos como los modelos autorregresivos (AR) y modelos de promedio móvil (MA), también se los denomina como modelos ARIMA, ya que permiten entender y predecir valores futuros (Lind, 2015).

Desarrollo

Materiales y Métodos

Este análisis se sustenta en la metodología Box - Jenkins, ya que permitió identificar un modelo de estimación de coeficientes aplicado a series de tiempos, para lo cual se consideró los siguientes pasos:

1) Análisis preliminar. Este proceso permitió determinar si el método a aplicar es paramétrico o no paramétrico mediante la prueba de Kolmogorov-Smirnov (Saldaña, 2016).

2) Postulación de un modelo. Se pudo identificar y tabular los datos recopilados logrando una organización adecuada de las cifras recaudadas en los años 2016-2020.

3) Identificación de un modelo tentativo. Mediante el sistema estadístico MINITAB 19 (Cosialls., et al. 2005), se aplicó los modelos autorregresivos (AR) para entender la dinámica de los valores recaudados en series de tiempo estacionarias con un coeficiente, probando así la constante de la serie y los modelos de promedio móvil y (MA) que ayudó a probar que tan funcionales son los datos para su pronóstico con una combinación lineal, permitiendo que AR pronostique a Y y MA se considere como función lineal de un número finito a cifras que le preceden a Y.

4) Estimación de parámetros. El modelo ARIMA establece los parámetros al minimizar la suma de los cuadrados de los residuos de ajuste para establecer una banda de confianza en las predicciones tributarias.

5) Predicciones. Con la selección del modelo ARIMA, se realiza el pronóstico de un año de las recaudaciones esperadas por el SRI, tomando en cuenta la presencia de la COVID-19.

Resultados

Análisis preliminar

Partiendo de los datos estadísticos del SRI correspondiente a las recaudaciones mensuales generadas por los contribuyentes en los años 2016 a 2020, se hace la aplicación de la prueba de bondad de ajuste de kolmogorov Smirnov (KS), ya que se cuenta con una serie de datos mayor a 50 que es el condicionante y se toma en consideración la hipótesis:

H0: Los valores analizados permiten utilizar un método paramétrico.

H1: Los valores analizados no permiten utilizar un método paramétrico.

La Figura 1, generada por el sistema estadístico MINITAB 19, señala que los valores recaudados por el SRI de los años 2016 al 2020 y tomando en cuenta los efectos de la COVID-19 en las operaciones económicas de los contribuyentes frente al total de recaudaciones se obtuvo un valor p<0.010 que es menor a 0.05 (parámetro de la prueba de normalidad), llegando a determinar que no se tiene una distribución normal, por lo que no se puede aplicar métodos estadísticos paramétricos y se recomienda el uso de modelos no paramétricos para poder hacer pronósticos en la recaudación tributaria de futuros años.

Postulación de un modelo

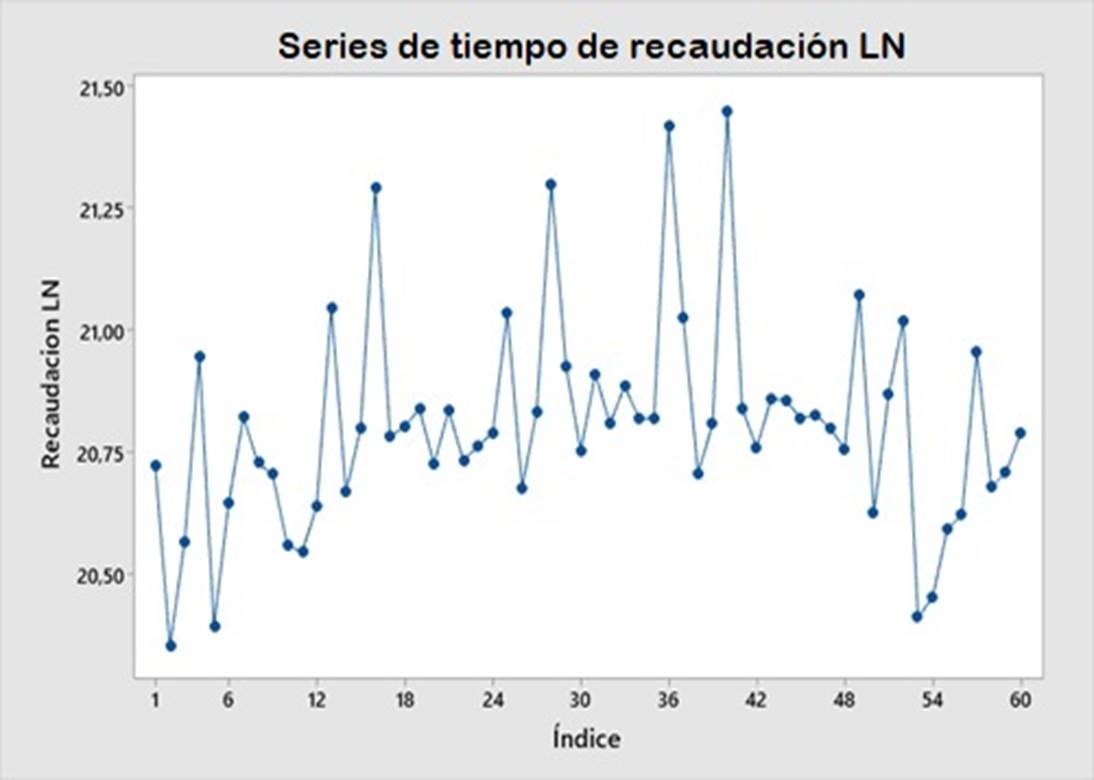

Tomando una serie de 60 datos correspondientes a las recaudaciones realizadas por el SRI de enero del 2016 a diciembre del 2020, como resultado de las actividades económicas realizadas por los contribuyentes, se tomó los totales de cada mes para realizar una línea de tiempo que según las Figuras 2 y 3 señalan una caída en las recaudaciones de los últimos 12 meses. Debido a que el valor recaudado más alto fue de 2.068’249.570,84 dólares y el valor más bajo fue de 690’004.541,47 de dólares, se puede apreciar que son cantidades muy distantes entre sí por lo que se aplicó la serie de tiempo y la serie de tiempo con logaritmo natural para evidenciar la dinámica de los valores recaudados; esta caída en las recaudaciones se puede notar que es a partir de marzo cuando se declara en emergencia sanitaria al país y las actividades económicas se estancan abruptamente por las disposiciones de confinamiento y restricciones en la movilidad de las personas.

Fuente: A partir del programa Minitab-19.

Figura 3. Series de tiempo de recaudación tributaria con logaritmo natural

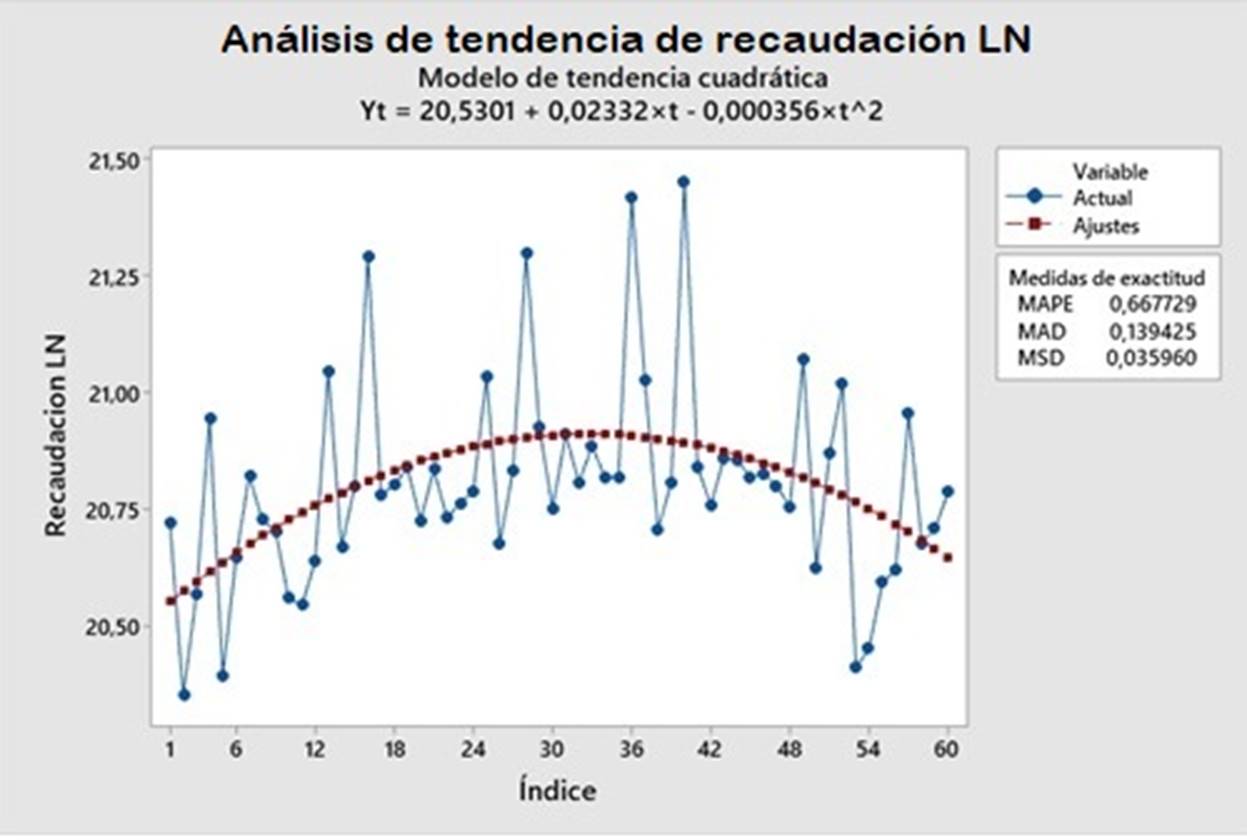

Ecuación de tendencia ajustada

Tabla 2. Medidas de exactitud

| MAPE | 0,667729 |

| MAD | 0,139425 |

| MSD | 0,035960 |

Fuente: A partir del programa Minitab-19.

Los valores reflejados en la Figura 4, producto de la aplicación de las medidas de exactitud, permiten obtener el error porcentual absoluto medio (MAPE) que es de 0,667729, haciendo que se considere el margen de error de los pronósticos de recaudación tributaria aceptable, este criterio permitió seleccionar al modelo ARIMA (0, 2), como el adecuado para realizar los pronósticos, ya que permite comparar el valor máximo y mínimo indicando que es el modelo que menos desviación presenta con respecto a los datos originales.

Fuente: A partir del programa Minitab-19.

Figura 4. Análisis de tendencia de la recaudación tributaria LN

La desviación absoluta de la medida (MAD) con 0,139425, permite hacer ajustes entre los valores pronosticados y Y que representa la tendencia de error influye en las proyecciones futuras así mismo, la desviación cuadrática media (MSD) de 0,035960 direccionan a que el modelo ARIMA garantiza predicciones en las recaudaciones esperadas por el SRI con mayor precisión para los próximos años.

Identificación del modelo

Partiendo de que se cuenta con una serie de tiempo de enero de 2016 a diciembre de 2020, con 60 datos monetarios que representan las recaudaciones mensuales del SRI y que existe una diferencia considerable entre el máximo y el mínimo de los datos, es necesario disminuir estas diferencias, por lo que se usa una data aplicada de logaritmo natural.

Para aplicar un modelo ARMA o ARIMA es necesario conocer si la serie de datos es estacionaria o no estacionaria, en este caso al sacar la autocorrelación y autocorrelación parcial, se puede determinar que la serie es no estacionaria, tanto en las gráficas como en las probabilidades determinadas en la Tabla 3 mediante la aplicación del sistema Eviews 10.

Tabla 3. Correlograma de recaudación

| Date: 04/07/2021 Time: 18:19 | ||||||

| Sample: 2016M01 2020M12 | ||||||

| Included observations: 60 | ||||||

| Autocorrelation | Partial correlation | AC | PAC | Q-Stat | Prob. | |

|

|

1 | 1.150 | 0.150 | 1.4238 | 0.233 |

| 2 | -0.063 | -0.088 | 1.6796 | 0.432 | ||

| 3 | 0.327 | 0.361 | 8.6561 | 0.034 | ||

| 4 | 0.175 | 0.056 | 10.682 | 0.030 | ||

| 5 | 0.061 | 0.106 | 10.931 | 0.053 | ||

Fuente: Eviews 10.

La otra alternativa es planteando un contraste de hipótesis:

H0: La serie no es estacionaria vs H1: La serie es estacionaria, cuando se realiza la primera diferenciación, se obtienen las siguientes autocorrelaciones:

En la Tabla 4, se puede observar, que en la autocorrelación ya se cuenta con una tendencia de decrecimiento y la probabilidad ya es menor a 0.05 por lo que se puede inferir que, con la primera diferenciación ya se obtiene una serie de tiempo estacionaria, comprobándose que el modelo ARIMA es el idóneo en para establecer las proyecciones de las recaudaciones por parte del SRI.

Tabla 4. Correolgrama de recaudación LN

| Date: 04/07/2021 Time: 18:22 | ||||||

| Sample: 2016M01 2020M12 | ||||||

| Included observations: 59 | ||||||

| Autocorrelation | Partial correlation | AC | PAC | Q-Stat | Prob. | |

|

|

1 | -0.382 | 0.150 | 1.4238 | 0.233 |

| 2 | -0.352 | -0.088 | 1.6796 | 0.432 | ||

| 3 | 0.327 | 0.361 | 8.6561 | 0.034 | ||

| 4 | -0.033 | 0.056 | 10.682 | 0.030 | ||

| 5 | -0.046 | 0.106 | 10.931 | 0.053 | ||

Fuente: Eviews 10.

Estimación de parámetros

Una vez establecida la alternativa para lograr la autocorrelación estacionaria se puede aplicar en el sistema MINITAB 19 el modelo AR (1) y MA (0) con una diferenciación, por lo que se obtiene los siguientes resultados:

Modelo ARIMA: Recaudación LN

Tabla 5. Estimación en cada Iteración

| Iteración | SSE | Parámetros | |

|---|---|---|---|

| 0 | 14,6106 | 0,100 | 0,097 |

| 1 | 12,3671 | -0,050 | 0,969 |

| 2 | 10,7854 | -0,200 | 0,045 |

| 3 | 9,8333 | -0,350 | 0,024 |

| 4 | 9,4909 | -0,495 | 0,006 |

| 5 | 9,4871 | -0,511 | 0,006 |

| 6 | 9,4871 | -0,513 | 0,006 |

| 7 | 9,4871 | -0,513 | 0,006 |

Fuente: A partir del programa Minitab-19.

Tabla 6. Estimaciones finales de los parámetros

| Tipo | Coef | SE Coef | Valor T | Valor p |

|---|---|---|---|---|

| AR 1 | -0,513 | 0,114 | -4,48 | 0,000 |

| Constante | 0,0062 | 0,0539 | 0,11 | 0,909 |

Fuente: A partir del programa Minitab-19.

Diferenciación: 2 diferencias regulares.

Número de observaciones: Serie original 60, después de diferenciar 58.

Tabla 7. Suma de los cuadrados de los residuos

| GL | SC | MC |

|---|---|---|

| 56 | 9,42160 | 0,168243 |

Fuente: A partir del programa Minitab-19.

Se excluye los pronósticos retrospectivos.

Tabla 8. Estadístico de Chi-cuadrado modificado de Box-Pierce (Ljung-Box)

| Desfase | 12 | 24 | 36 | 48 |

|---|---|---|---|---|

| Chi-cuadrado | 75,89 | 134,97 | 182,55 | 202,09 |

| GL | 10 | 22 | 34 | 46 |

| Valor p | 0,000 | 0,000 | 0,000 | 0,000 |

Fuente: A partir del programa Minitab-19.

El software MINITAB 19 señala los desfaces, tomando en cuenta los múltiplos de 12 que vienen a ser los meses del año que se considera dentro de los datos históricos (2016-2020). El resultado de chi-cuadrado determina la independencia de los residuos para determinar la probabilidad (valor p) y probar la hipótesis de la funcionalidad o no del modelo ARIMA, entre más bajo sea el valor p se confirma la viabilidad de aplicar el modelo predictivo, MINITAB 19 utiliza los grados de libertad (GL) para calcular los estadísticos chi-cuadrado y el valor p.

Al cumplir con todas las fases de aplicación del modelo ARIMA, se logró demostrar su aplicabilidad en las series de tiempo establecidas por los datos considerados del repositorio estadístico de SRI de los años 2016 a 2020, tomando en cuenta la caída de estos valores en el último año por la presencia de la COVID-19 en el territorio ecuatoriano, así como también las diferentes restricciones que afectaron a la dinámica de la economía tanto interna como a nivel internacional, lo que refleja la disminución en las recaudaciones tributarias que formaron parte fundamental de los ingresos del estado a partir de marzo de 2020; de ahí que éste modelo permite tener un buen pronóstico que muestra un panorama con mayor precisión en los próximos años de recaudación de los tributos, producto de las actividades económicas de los contribuyentes con un margen de error menor al 0.05, considerándose aceptable desde el punto de vista estadístico.

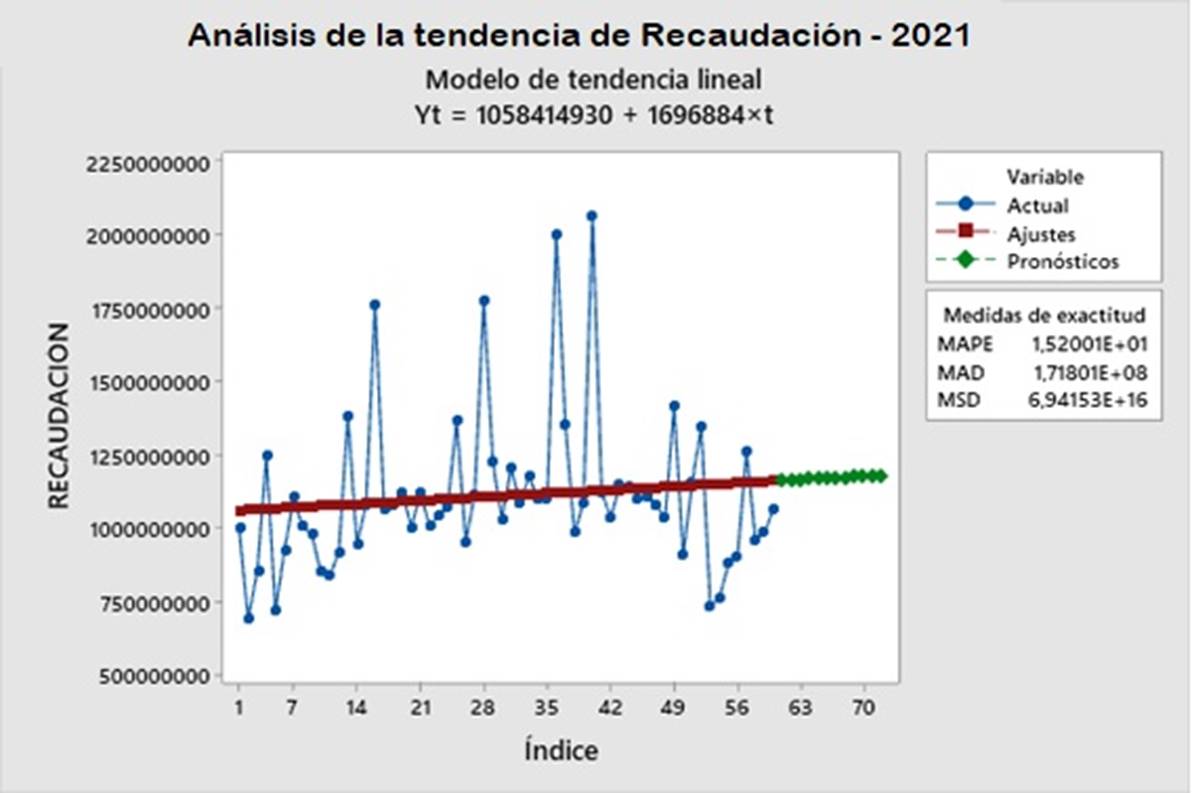

Ecuación de tendencia ajustada

Tabla 10. Medidas de exactitud

| MAPE | 1,52001 |

| MAD | 1,71801 |

| MSD | 6,94153 |

Fuente: A partir del programa Minitab-19.

Tabla 11. Pronóstico año 2021

| Período | Pronóstico |

| 61 | 1161924831 |

| 62 | 1163621715 |

| 63 | 1165318599 |

| 64 | 1167015482 |

| 65 | 1168712366 |

| 66 | 1170409250 |

| 67 | 1172106133 |

| 68 | 1173803017 |

| 69 | 1175499901 |

| 70 | 1177196784 |

| 71 | 1178893668 |

| 72 | 1180590551 |

Fuente: A partir del programa Minitab-19.

Se aplica el modelo ARIMA con una tendencia lineal para 12 meses, la Figura 5 muestra una inclinación moderada de las recaudaciones en el año 2021, ya que el declive fue considerable en el 2020 por lo que se espera una reactivación económica lenta, pero con tendencia al alza a pesar la presencia de la COVID-19.

Discusión de resultados

La metodología de Box Jenkins permitió aplicar un proceso ordenado y estructurado al momento de identificar un modelo predictivo con la aplicación del software MINITAB 19, en el caso de la recaudación tributaria, así como también en otro tipo de proyecciones como lo considera Ramírez (2020), en su investigación para estimar la demanda de habanos en la ciudad de México, con la ayuda de ARIMAX en que considera parámetros autoregresivos bajo el criterio de AKAIKE (AIC) y Schaurtz (SC) mediante el software STATA/SE 12.0.

La aplicación del modelo ARIMA se considera una herramienta predictiva, como lo señala Santiago, et al. (2017), que para realizar un pronóstico de los precios de la energía eléctrica de Colombia incorpora la aplicación de modelos de regresión que incluye procesos estadísticos y matemáticos, así como patrones de autocorrelación y establece a este modelo como confiable e integra variabilidades que dependen de la media para lograr mayor precisión en los valores pronosticados.

El modelo ARMI, en la presente investigación demuestra, la flexibilidad en la incorporación de herramientas estadísticas, econométricas y matemáticas para establecer estimaciones de valores recaudados de una serie de tiempo a partir de una base de datos históricos y trasladados a la actualidad. Este modelo considera básicamente el comportamiento de la información estacionaria o no para predecir su comportamiento futuro.

Conclusiones

Este análisis consideró la recaudación tributaria en el Ecuador de los años 2016 a 2020 frente a la presencia de la COVID-19, notándose un impacto negativo en los ingresos de las arcas fiscales, producto de las medidas tomadas por el gobierno para precautelar la seguridad de la población frente a la pandemia.

La aplicación de herramientas estadísticas de series de tiempo permitieron hacer análisis para comprobar e identificar un modelo que garantice pronósticos con mayor precisión, permitiendo al gobierno considerarla como una herramienta de gestión para establecer acciones que ayuden a dinamizar la economía y mejorar la recaudación tributaria.

El modelo ARIMA presenta una alternativa de proyección de las recaudaciones tributarias con un margen de error aceptable, como lo señalan los criterios: MAPE; MAD y MSD que arrojó resultados de manera favorable por lo que se acepta el modelo para los pronósticos tributarios frente al COVID-19.