nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Actualmente, se han enfocado diversos estudios sobre cómo el estado debe utilizar sus recursos y sobre cómo aplicarlos de manera eficiente y eficaz, pero hay pocos estudios donde se analice y se propongan mejoras en la generación o captación de los ingresos propios para una entidad federativa.

Considerando lo anterior, es importante conocer la situación actual. Por lo cual, Torres et al. (2022, p.1) mencionan que, durante la pandemia del COVID-19, los países aumentaron el gasto público y dejaron de captar ingresos al momento de dar facilidades administrativas como prórrogas, reducción de tributos y, en otros casos, modificando la tasa.

Por otra parte, la Comisión Económica para América Latina y el Caribe (CEPAL, 2021) afirma que Latinoamérica tomó importantes medidas fiscales para hacer frente a las necesidades básicas que ocasionó la pandemia de COVID-19. Entonces bien, el escenario ocasionado por la pandemia obligó a los gerentes públicos a proponer y/o establecer estrategias o medidas administrativas para incentivar a los contribuyentes al pago de sus impuestos federales y estatales. Además, propone a los países latinoamericanos crear estrategias para fortalecer los ingresos públicos de forma progresiva y eficaz, tales como: reducir los espacios para la evasión y la elusión tributarias; evaluar los incentivos fiscales y ampliar el alcance de los impuestos sobre los bienes inmuebles y el patrimonio.

En relación al párrafo anterior, el estado es el responsable de apoyar a sus ciudadanos para alcanzar el bienestar social, motivo por el cual se justifica el actuar durante la pandemia. Pero al término de ella, debe garantizar el desarrollo armónico y ordenado de una sociedad. Por lo tanto, su existencia tiene como fines esenciales: el bienestar social, el desarrollo económico y la seguridad colectiva (Torres y Santander, 2013). Por su parte, Álvarez et al. (2022, p.3) mencionan que es necesaria la participación de la ciudadanía en el pago de sus contribuciones, lo anterior generará las condiciones para alcanzar el objetivo del estado.

Además, en la nota informativa del Centro de Estudio de Finanzas Públicas (CEFP, 2022, p.1) afirma que el estado es quien desarrolla los mecanismos de captación de ingresos, evitando la evasión, elusión y delitos fiscales. Aunado a lo anterior, en el estudio realizado por Arévalos y Tello (2018) consideran "que las entidades federativas desaprovechan su potencial recaudatorio, eso las vuelve altamente dependientes de los recursos otorgados por la federación; esta situación compromete su capacidad para atender las necesidades de la ciudadanía, las vuelve más propensas a contraer deudas y limita su autonomía de acción".

Es importante mencionar que los estados tienen un acuerdo con la federación en el cual "el arreglo de coordinación fiscal entre las entidades y la federación genera un escenario complicado para las finanzas públicas estatales, ya que el 85% de estos recursos provienen de las transferencias federales. Esto implica poca autonomía fiscal, alta dependencia de las transferencias federales y baja recaudación" (IMCO, 2022). Esto ocasiona una gran dependencia hacia la federación y una falta de interés de los estados en incrementar su capacidad recaudatoria.

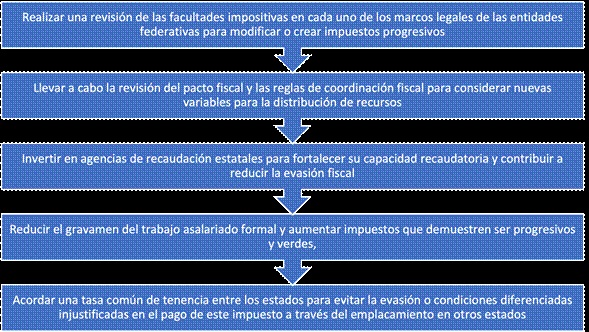

Por otra parte, el Instituto Mexicano para la Competitividad (IMCO, 2020), en una investigación llamada "Hablemos de ingresos en los estados", menciona que las entidades federativas no aprovechan las facultades establecidas por ley y, por su parte, hace cinco propuestas para que los estados aumenten sus ingresos propios y, con ello, mejoren los servicios prestados por el estado. Dicha propuesta se observa en la figura 1:

Fuente: Elaboración Propia con información IMCO (2022)

Figura 1 Propuestas por el IMCO para aumentar los ingresos propios en los estados

Con lo expuesto anteriormente, los estados deben crear las alternativas necesarias para generar o captar mayores ingresos propios. En la Tabla 1 se presenta el ingreso total que cada una de las entidades federativas estimó en sus leyes de ingresos para el ejercicio 2021. Es importante mencionar que el ingreso total presentado no solo incluye ingresos propios, sino también la suma de transferencias federales que se integran por aportaciones federales del Ramo 33 y participaciones federales del Ramo 28. Por otra parte, se puede observar que el Estado de Nayarit se encuentra entre los estados con menos ingreso total.

Tabla 1 Ingresos totales estimados en las leyes de ingresos por entidad federativa en millones de pesos corrientes

| Entidad Federativa | Ingresos estimados |

|---|---|

| Aguascalientes | 26 478.2 |

| Baja California | 65 024.8 |

| Baja California Sur | 17 240.7 |

| Campeche | 21 454.3 |

| Coahuila | 52 675.7 |

| Colima | 17 474.0 |

| Chiapas | 96 180.3 |

| Chihuahua | 69 362.8 |

| Ciudad de México | 217 962.2 |

| Durango | 33 274.7 |

| Guanajuato | 89 298.5 |

| Guerrero | 61 111.5 |

| Hidalgo | 50 273.4 |

| Jalisco | 123 500.6 |

| Estado de México | 303 120.3 |

| Michoacán | 68 661.5 |

| Morelos | 27 144.8 |

| Nayarit | 23 706.9 |

| Nuevo León | 107 167.1 |

| Oaxaca | 76 194.0 |

| Puebla | 96 525.4 |

| Querétaro | 36 226.6 |

| Quintana Roo | 33 860.9 |

| San Luis Potosí | 48 987.8 |

| Sinaloa | 56 012.5 |

| Sonora | 67 709.0 |

| Tabasco | 51 099.0 |

| Tamaulipas | 52 410.7 |

| Tlaxcala | 20 667.7 |

| Veracruz | 128 420.7 |

| Yucatán | 41 136.1 |

| Zacatecas | 30 226.2 |

Fuente: Elaboración Propia con información IMCO (2021)

Ahora bien, para el presente estudio es importante desglosar el ingreso total real que obtuvo el Estado de Nayarit durante el ejercicio 2021, mostrando que captó el 7% en ingresos propios, como se presenta en la tabla 2.

Tabla 2 Distribución del ingreso total del Estado de Nayarit durante el ejercicio 2021 en millones de pesos

| Entidad Federativa | Aportación Federal (Ramo 33) | Participación Federal (Ramo 28) | Ingresos Propios | Ingreso Total |

|---|---|---|---|---|

| Nayarit | 15 469.3 | 8 743.1 | 1 952.7 | 26 165.1 |

Fuente: Elaboración Propia con información INEGI (2022)

Entonces, para continuar con la investigación, es importante mencionar que los ingresos propios son la suma de los impuestos estatales, derechos, productos, accesorios, ingresos por venta de bienes, prestación de servicios y otros ingresos. En el caso del Estado de Nayarit para el ejercicio 2022, se estimaron en 2,197.2 millones de pesos, como se muestra en la tabla 3.

Tabla 3 Ingresos propios estimados para el ejercicio 2022 en millones de pesos

| Concepto | Ingreso |

|---|---|

| Impuestos | 1 214.2 |

| Derechos | 484.6 |

| Productos | 21.0 |

| Aprovechamientos | 260.0 |

| Ingresos por venta de bienes, prestación de servicios y otros ingresos | 217.4 |

| Total de Ingresos Propios | 2 197.2 |

Fuente: Elaboración Propia con información de la Ley de Ingresos del Estado Libre y Soberano de Nayarit para el ejercicio 2022.

Para el ejercicio 2022, el Gobierno de Nayarit, como estrategia para generar ingresos propios y mantener actualizado el padrón vehicular, implementó el reemplacamiento vehicular. Lo anterior obliga a los ciudadanos del estado de Nayarit que cuenten con algún vehículo particular o servicio público, o quieran adquirir uno, a estar registrados y/o actualizados en el padrón vehicular de la entidad federativa mencionada. Esto significa que el ciudadano nayarita debe acudir a la Recaudación de Rentas del estado para cubrir el monto que le corresponda y así tener derecho a contar con placas y tarjeta de circulación vigente.

Para captar los ingresos propios mencionados, el Gobierno de Nayarit, México, cuenta con veintitrés recaudaciones distribuidas en todo el estado. Para la presente investigación, se toma en cuenta la oficina recaudadora más importante para el Estado de Nayarit, ubicada en el Municipio de Tepic, conocida como la Recaudación de Rentas de Tepic.

En la Recaudación de Rentas de Tepic, se realizan trámites de registro y control del padrón vehicular, que consisten en los siguientes procesos: registro al padrón vehicular de vehículos nuevos; cambio de propietario en el registro al padrón vehicular; baja en el padrón vehicular; registro o cambio de propietario de vehículos de procedencia extranjera; actualizaciones, como son el cambio de color o motor del vehículo registrado; así como también, registro, cambio de propietario, bajas y refrendos de vehículos destinados al servicio público.

Entonces, si bien es cierto que pagar impuestos estatales, derechos y/o aprovechamientos genera molestia para los ciudadanos, y si se suma que las gestiones del gobierno no cuentan con un proceso eficiente y eficaz al momento de captar los ingresos, esto ocasiona una mala percepción y con ello una baja recaudación. Por ello, se deben tener las mejores estrategias para eficientar dicho proceso, lo que generará el aumento en la captación de ingresos propios. La presente investigación tiene como objetivo conocer si la percepción de los contribuyentes en el trámite de registro y control del padrón vehicular se relaciona con los ingresos propios captados en la Recaudación de Rentas de Tepic, con la finalidad de proponer mejoras en la gestión de captación de ingresos propios para el Estado de Nayarit, México.

De este modo, se plantearon las siguientes preguntas de investigación: ¿Cómo es la actual gestión en la captación de ingresos propios en los trámites de registro y control del padrón vehicular en la Recaudación de Rentas de Tepic? ¿Con una percepción positiva de los contribuyentes se generarán mayores ingresos para el Estado de Nayarit?

Apartado teórico-conceptual

Para lograr el objetivo del presente trabajo, es importante definir el término de ingreso propio para un estado. Como se presenta en la tabla 4, con base en lo anterior, podemos definir el ingreso propio como la suma de conceptos publicados en la ley de ingresos que dependen del diseño tributario, la gestión para captarlos y las percepciones de los contribuyentes.

Tabla 4 Conceptos de ingresos propios

| Autor | Definición |

|---|---|

| Fondo Monetario Internacional [FMI] (2014) | Al incremento o aumento del patrimonio que se origina después de una transacción. |

| Ruiz y García (2020) | Suma anual de impuestos, contribuciones de mejoras, derechos, productos y aprovechamiento, recabados por una entidad federativa. |

| Madrigal (2021) | Son los impuestos, derechos, productos, contribuciones y aprovechamientos. |

| Álvarez ed al (2022). | Son todos los conceptos que cada estado recauda de sus contribuyentes, pudiendo ser impuestos, derechos, productos, aprovechamientos, contribuciones y uso del patrimonio del estado, los cuales deben estar aprobados en su respectiva ley de ingresos y publicados en el periódico oficial de cada una de estas entidades. |

Fuente: Elaboración propia

Por otra parte, es importante mencionar que existen diferentes estudios referentes al proceso de recaudación, como se presenta en la tabla 5:

Tabla 5 Conceptos de proceso de recaudación

| Autor | Resultado del estudio |

|---|---|

| Rodríguez et al. (2017) | Capacidad, esfuerzo y productividad fiscal de todos los estados en México. |

| Madrigal (2021) | Es necesario un padrón actualizado desde el registro, evaluación continua y coordinación entre el proceso y el marco legal. |

| Unda (2021) | Debe existir una coordinación entre la economía, capacidad administrativa y la cuestión política. |

Fuente: Elaboración propia

Con base en lo anterior, el proceso de recaudación debe considerar la economía de los contribuyentes para el diseño de los ingresos propios. De ahí, las gestiones que el gobierno en turno realiza para tener un padrón actualizado y conocer las percepciones de sus contribuyentes para crear o modificar facilidades administrativas que logren aumentar la captación de ingresos propios.

Para la presente investigación, se menciona la fundamentación legal que tiene el Estado de Nayarit, México, en cuestión vehicular. La misma inicia con la Ley de Movilidad del Estado de Nayarit (2021), donde en su artículo 323 se obliga a todo vehículo que circule en la vía pública a estar registrado, portar placas y tarjeta de circulación vigente.

Además, en la Ley de Hacienda del Estado de Nayarit (2019), en su artículo 95-A, establece el padrón vehicular, donde se procederá al registro y control vehicular. Para ello, el propietario deberá pagar los derechos correspondientes.

Los derechos mencionados se fundamentan en la Ley de Ingresos del Estado Libre y Soberano de Nayarit para el ejercicio 2022, donde en su artículo 26 se definen los diferentes conceptos y tarifas a pagar, expresadas en Unidad de Medida y Actualización (UMA). Además, se le adiciona el cincuenta y cinco por ciento correspondiente a otros impuestos, que es del 25% del Impuesto para el Fomento de la Educación; el 15% del Impuesto para la Asistencia Social y del 15% del Impuesto Especial para la Universidad Autónoma de Nayarit, fundamentado en los artículos once al trece de la ley mencionada.

Derivado de lo anterior, se mencionan los trámites de registro y control vehicular que se realizan en la Recaudación de Rentas de Tepic, así como el monto a pagar:

Registro al padrón vehicular de vehículos nuevos, tales como motocicletas, remolques y automotores. En la tabla 6 se presenta el monto a pagar por un vehículo nuevo en sus diferentes modalidades, teniendo que cubrir tres conceptos de derechos.

Tabla 6 Ejemplo del monto a pagar para registrar un vehículo nuevo

| Concepto | Automotores | Motocicletas | Remolque |

|---|---|---|---|

| Dotación de placas | 1 515.13 | 765.01 | 1 515.13 |

| Tarjeta de Circulación | 514.97 | 514.97 | 514.97 |

| Verificación Vehicular | 389.95 | 389.95 | 389.95 |

| Total a pagar | 2 420.05 | 1 669.93 | 2 420.05 |

Fuente: Elaboración propia

Cambio de propietario en el registro al padrón vehicular: es necesario que el vehículo a registrar presente el recibo oficial de baja del Estado de Nayarit o de una entidad federativa. Dicho trámite se presenta más adelante, al igual que en la tabla 6, se pagarían 3 derechos y, dependiendo de si presenta Re-factura o cesión de derechos, se le sumaría el importe a pagar por el Impuesto de Adquisición de Bienes, conocido como compra-venta, el cual depende del modelo y versión del vehículo.

Baja en el padrón vehicular: para este trámite existen tres formas. La primera es necesario estar al corriente en sus pagos y tener registro en Nayarit. La segunda forma es en el caso de vehículos que porten placas de otras entidades federativas y quieran dar de baja en el Estado de Nayarit. Podrán hacerlo siempre y cuando cubran el derecho especial por falta de baja y realicen el procedimiento de alta al padrón vehicular. La tercera forma es cuando el contribuyente manifieste el extravío o robo parcial o total de las placas. Deberá presentar la denuncia ante el ministerio público, señalando el número de serie del vehículo y la placa correspondiente. Los montos a pagar se presentan en la tabla 7.

Tabla 7 Ejemplo de monto a pagar para dar de baja en el padrón vehicular

| Concepto | Monto a pagar |

|---|---|

| Baja estatal | $ 264.93 |

| Baja foránea | $ 514.97 |

| Baja administrativa | $ 389.95 |

| Baja motocicleta | $ 264.93 |

| Baja motocicleta administrativa | $ 389.95 |

Fuente: Elaboración propia

Reemplacamiento de vehículo de servicio público: es el trámite donde se actualiza el padrón vehicular y se revisan cuestiones de seguridad para los usuarios. El monto por pagar es de $3,504.57, como se muestra en la tabla 8.

Tabla 8 Ejemplo de monto a pagar de un reemplacamiento de vehículo de servicio público

| Concepto | Monto a pagar |

|---|---|

| Reemplacamiendo servicio público | 1 904.08 |

| Tarjeta de circulación | 514.97 |

| Verificación vehicular | 70.46 |

| Revalidación de permiso de servicio público | 1 015.06 |

| Total a pagar | 3 504.57 |

Fuente: Elaboración propia

Cambio de vehículo para servicio público: para realizar este trámite es necesario primero realizar la baja del vehículo registrado como servicio público. Posteriormente, se realiza el cambio de vehículo, el cual pagaría cuatro derechos y, dependiendo de si presenta Re-factura o cesión de derechos, se le sumaría el importe a pagar por el Impuesto de Adquisición de Bienes. Este impuesto depende del vehículo, modelo y versión, como se presenta en la tabla 9.

Método

La presente investigación se llevó a cabo en las instalaciones de la Recaudación de Rentas de Tepic, Nayarit, México, ubicada en Av. Rey Nayar esquina con Av. de los Insurgentes, sin número, en la colonia Burócrata Federal. El estudio se divide en dos secciones: la primera es de tipo cuantitativa con un enfoque descriptivo, debido a que se recolecta la información sobre las variables de estudio (Hernández y Mendoza, 2018); y la segunda parte es de tipo correlacional, mediante un modelo multivariable se analizó la relación de las variables independientes con respecto a una variable dependiente.

Población, muestra y métodos de muestreo

La población de estudio fue de 519,899 contribuyentes que tienen registrado un vehículo en Nayarit (INEGI, 2022). Dadas las características del estudio, se utilizó la fórmula de población finita, con un nivel de confianza (Z) del 95%, un margen de error permitido (e) del 5%, y una probabilidad de éxito (p) y fracaso (q) iguales a 0.5.

Es así como se establece una muestra mínima de 97 contribuyentes, los cuales se seleccionaron mediante el método de aleatorio simple durante los meses de enero a agosto del 2022.

Instrumento de investigación

El instrumento utilizado para conocer si la percepción de los contribuyentes en los trámites de registro y control vehicular se relaciona con los ingresos propios captados en la recaudación mencionada consistió en una encuesta estructurada en línea a través de los formularios de Google, utilizando una escala de Likert de 1 a 5, donde 1 representó "excelente" y 5 "muy pésimo". El instrumento constó de 5 preguntas sobre la percepción del contribuyente en temas como: marco legal, facilidades administrativas, cantidades a pagar, estímulos y exenciones y el proceso actual. Previamente, el cuestionario fue sometido a una prueba de fiabilidad mediante el alfa de Cronbach, y se obtuvieron resultados satisfactorios (0.728), ya que se encuentra en el rango deseado, es decir, es consistente internamente (Vaske et al, 2017). Por lo tanto, la evaluación es confiable, ya que los ítems del formulario están correlacionados estadísticamente (Tabla 10).

De las preguntas realizadas en el instrumento, se describe el objetivo de cada variable como se presenta en la Tabla 11.

Tabla 11 Descripción de las variables utilizadas

| Variable | Descripción |

|---|---|

| Marco legal | Conocer si es entendible el marco legal para realizar los trámites de registro y control vehicular. |

| Facilidades administrativas | Percepción de la forma de captar los ingresos en los trámites de registro y control vehicular. |

| Cantidades a pagar | Es referente a las contribuciones que deben de pagar los ciudadanos en realizar los trámites de registro y control vehicular. |

| Estímulos y excenciones | Percepción sobre las estrategias de recaudación en los trámites de registro y control vehicular. |

| Proceso actual | Satisfacción al realizar trámites de registro y control vehicular. |

Fuente: Elaboración propia

Análisis de los datos

La información fue recopilada mediante la plataforma de Google a través de un formulario, posteriormente, el procesamiento y la interpretación de la información se llevó cabo a través del programa estadístico Statistical Package for the Social Sciences (SPSS) versión 22.

Expuesto lo anterior, se presentan los resultados obtenidos de las variables mencionadas en la tabla 12:

Tabla 12 Resultados de las variables de estudio

| Variable | Excelente | Buenas | Regular | Malas | Pésimas | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| F | % | F | % | F | % | F | % | F | % | |

| Marco legal | 1 | 1 | 33 | 34 | 29 | 29.9 | 20 | 20.6 | 14 | 14.4 |

| Facilidades administrativas | 0 | 0 | 28 | 28.9 | 47 | 48.5 | 9 | 9.3 | 13 | 13.4 |

| Cantidades a pagar | 0 | 0 | 1 | 1 | 16 | 16.5 | 4 | 4.1 | 76 | 78.4 |

| Estímulos y excenciones | 0 | 0 | 17 | 17.5 | 54 | 55.7 | 14 | 14.4 | 12 | 12.4 |

| Proceso actual | 1 | 1 | 28 | 28.9 | 45 | 46.4 | 22 | 22.7 | 1 | 1 |

Fuente: Elaboración propia

Como se muestra en la Tabla 12, se puede describir lo siguiente:

Primera variable: resultando una percepción de regular a buena en el marco legal para realizar los trámites de registro y control vehicular.

Segunda variable: aproximadamente 50 contribuyentes opinan que han sido regulares las facilidades administrativas, creando un área de oportunidad en mejorar las estrategias en capacidad institucional, capacitación del personal y en tramitología.

Tercera variable: son considerados de regulares a pésimos, lo que origina un exceso o el desconocimiento de los contribuyentes en saber cómo se aplica el ingreso propio captado en la recaudación de estudio.

Cuarta variable: se obtuvo como principales resultados con más del 50% de los encuestados, que han sido regulares los estímulos y exenciones que el Gobierno del Estado de Nayarit ha realizado.

Quinta variable: un alto porcentaje de respuestas, de bueno a regular con más del 70%, lo cual, da como referencia que el proceso es bueno, pero se pueden crear mejoras, como calidad en atención, tiempo en realizar el trámite y acompañamiento al contribuyente, con ello crear un valor agregado.

Una vez presentada la información de las variables independientes en estudio, se procedió a realizar la segunda parte de la investigación, que es de tipo correlacional, donde se analizó la relación de variables independientes respecto a una variable dependiente.

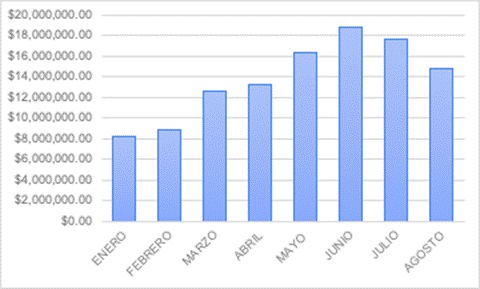

Para ello, se define la variable dependiente como los ingresos propios captados en la Recaudación de Rentas de Tepic, Nayarit, durante el periodo de enero a agosto del 2022. Los cuales fueron obtenidos mediante un muestreo de conveniencia, mediante una entrevista al responsable de la recaudación en estudio, teniendo como promedio $13,795,433.50 (trece millones setecientos noventa y cinco mil cuatrocientos treinta y tres pesos con cincuenta centavos) y siendo el mes de junio en el que se recaudó más, como se observa en la Figura 2.

Para poder aplicar la regresión, se validaron los siguientes supuestos:

Medición: En las variables independientes, se utilizó la medición intervarial, es decir en escala de likert y para la variable dependiente se empleó la medición escalar, debido a que los ingresos propios captados dependen del mes.

Normalidad: La variable dependiente debe ser normal. Para ello, se utilizó la gráfica de histograma, el diagrama de caja y bigote, ya que se tenía una muestra pequeña. El resultado fue que los datos no son normales, como se muestra en la figura 3.

Con base en los resultados anteriores, se utilizó la prueba no paramétrica de tipo Spearman, dando como resultado los que se muestran en la tabla 13.

Tabla 13 Correlación

| Ingresos | Marco legal | Fac. Adm | Monto a pagar | Est. y Exc. | Proceso act. | ||

|---|---|---|---|---|---|---|---|

| Rho de Spearman | Ingresos | 1.000 | .814 | .857 | .690 | .690 | .359 |

| Sig (bilateral) | 0 | .014 | .007 | .058 | .058 | .382 |

Fuente: Elaboración propia

Dando como resultado que la variable ingresos se asocia en un .814 y .857 con las variables marco legal y facilidades administrativas, respectivamente, mientras que con las variables monto a pagar, estímulos y exenciones con .690 cada una, mientras que con la variable proceso actual con un .359, como se muestra en la tabla 13.

Resultados

Analizando los supuestos paramétricos, se concluye en utilizar la correlación de Spearman, lo que permite conocer la correlación fuerte y positiva que existe entre la variable ingresos y las variables marco legal y facilidades administrativas. Mientras tanto, existe una relación moderada entre la variable ingresos y las variables monto a pagar, estímulos y exenciones, y, por último, no hay correlación con la variable proceso actual.

Discusión

El conocimiento de la gestión en la captación de ingresos propios va de la mano con la percepción de los contribuyentes, el diseño en las contribuciones a pagar y las facilidades administrativas que un gobierno otorgue.

El primer resultado que se obtuvo es que la Recaudación de Rentas de Tepic recibe ingresos propios por un promedio de $13,795,433.50 (trece millones setecientos noventa y cinco mil cuatrocientos treinta y tres pesos con cincuenta centavos) y una desviación estándar de $3,851,653.45 (tres millones ochocientos cincuenta y un mil seiscientos cincuenta y tres pesos con cuarenta y cinco centavos), lo que obliga a la gerencia pública a crear las mejores estrategias y políticas de recaudación idóneas para que los contribuyentes sigan acudiendo a la mencionada recaudación a realizar el pago de sus tributos. Recordando que el nivel de desarrollo de un estado está relacionado con su esfuerzo fiscal, transparencia y rendición de cuentas (Mendoza, 2019).

El segundo hallazgo presenta que no hay buena percepción de los contribuyentes por la justificación legal al momento de contribuir al estado, creando un punto importante para realizar una revisión de las facultades impositivas en el marco legal para registrar un vehículo particular y evitar la evasión. Ahora bien, el siguiente hallazgo es sobre las facilidades administrativas, el cual tiene una correlación muy fuerte con los ingresos para el estado. Entonces, se debe tener la capacidad para incentivar al contribuyente que tiene adeudo y motivar al que está al corriente.

Continuando con el siguiente hallazgo, las tasas o montos a pagar deben ser acordes a las condiciones de los contribuyentes o tener la capacidad de reformar las tasas o montos comunes con las entidades federativas. Lo anterior es mencionado en un estudio realizado por Alcantar et al. (2019), donde los ingresos autogenerados son producto de implementar instrumentos y políticas dirigidas en conceptos como capacidad institucional, administrativa y financiera, además de comunicación con los contribuyentes, donde se transparente el ingreso y egreso del estado. Lo mencionado obliga a los estados a estar en constante actualización en procesos administrativos, difusión y rendición de cuentas. Por último, en un estudio presentado por Cervantes-Contreras (2022), se menciona que las medidas tecnológicas han sido aplicadas también por los gobiernos para hacer más eficiente la recaudación y simplificar las labores administrativas correspondientes. Considerando lo anterior y los resultados obtenidos, es importante invertir en el mejoramiento de un proceso recaudatorio, esto ayudará a fortalecer la capacidad recaudatoria y contribuir a reducir la evasión fiscal en el estado.

Conclusiones

A partir del presente estudio, se concluye que la generación o captación de ingresos propios para un estado tiene relación con la gestión o políticas que un gobierno aplica mediante las facilidades administrativas.

La generación de estrategias y políticas debe ir de la mano de las tasas o montos a pagar, es decir, acorde a las condiciones de los contribuyentes. Con ello, se ayudaría a disminuir la evasión de ingresos propios. La difusión de dichos estímulos y exenciones contribuirá a mejorar la educación tributaria del estado. Para ello, es importante transparentar el recurso recaudado y ejercerlo con responsabilidad.

Finalmente, con una percepción positiva en el proceso mencionado, se ayudará a captar de forma correcta y rápida el ingreso propio para el Estado de Nayarit, México.

Futuras líneas de investigación

Con relación a lo anterior, se prevé: revisar las facultades impositivas con la finalidad de crear impuestos verdes o ecológicos en el registro vehicular, generando ingresos propios para el estado; analizar y proponer estrategias que incentiven la recaudación; analizar otras Recaudaciones de Rentas en la entidad para fortalecer la capacidad recaudatoria y contribuir a reducir la evasión y elusión de ingresos propios; y analizar y proponer la conveniencia de establecer tasas comunes con los estados de la República Mexicana para el registro vehicular.