nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Antecedentes del problema

La carta magna de los Estados Unidos Mexicanos establece la obligación de los mexicanos de contribuir, de manera proporcional y equitativa, en los gastos públicos de la federación y de los estados y municipios en los que se resida (Constitución Política de los Estados Unidos Mexicanos, artículo 31, fracción IV). La obligación del pago del tributo tiene como base, pues, el principio constitucional de la capacidad económica que tiene el contribuyente por el desempeño de su actividad y la consecuente obtención del ingreso en relación con el pago del impuesto.

A partir de las disposiciones contenidas en la Constitución mexicana se crea una relación jurídico-tributaria entre la autoridad hacendaria y el contribuyente. En dicha relación la autoridad hacendaria está representada por el Servicio de Administración Tributaria (SAT), el cual está dotado de poder tributario para exigir a los contribuyentes el pago de los impuestos a lo ancho y largo del territorio nacional mexicano, mientras que el contribuyente es el sujeto obligado a cumplir con los ordenamientos establecidos en las leyes fiscales, incluyendo el pago de las contribuciones. Para Ríos (2003): “La recaudación se debe a la eficiencia de la propia gestión de las contribuciones”, también concluye que “el sistema de administración tributaria debe aspirar a ser neutral, eficiente, certero, sencillo, justo, efectivo y flexible” (p. 1029).

De la Garza (2008) refiere que tanto el Estado como otros sujetos públicos deben realizar acciones direccionadas a la obtención de ingresos para aplicarlos a servicios que presta el propio Estado. A esto se le denomina actividad financiera del Estado, la cual se sufraga por medio de la obtención de los ingresos obtenidos de las contribuciones y otros conceptos tributarios y de los gastos aplicados al servicio social. Para dar cumplimiento a la actividad recaudadora de impuestos, el Estado designó como encargado a la Secretaría de Hacienda y Crédito Público (SHCP), la cual diseña y ejecuta estrategias con la finalidad de beneficiar al contribuyente para el cumplimiento de sus obligaciones. Entre ellas ha establecido plataformas de gobierno electrónico, que transforman el tradicional paradigma del Estado administrativo en una nueva forma gubernamental moderna de proveer bienes y servicios (Naser y Concha, 2011).

Valladares, Carrera y Borja (2015, p. 28) señalan que el Gobierno, con apoyo de las tecnologías de la información y la comunicación (TIC) ha diseñado plataformas electrónicas que brindan facilidades a los contribuyentes en la determinación y entero de los impuestos, en la ejecución de diversos trámites y en contar con un mayor control en la emisión de documentos de comprobación fiscal.

Mientras que en uno de los artículos del sitio Thomson Reuters México (8 de octubre de 2021) se subraya que, actualmente, sin ayuda de la tecnología es prácticamente imposible atender a las exigencias del SAT:

Acceder a la información de las operaciones en tiempo real.

Recopilar la información fiscal.

Monitorear las transacciones para identificar desvíos y poder aplicar las medidas correctivas.

Además de permitir realizar estas tres acciones con agilidad, la tecnología aumenta la productividad de la gestión tributaria, así como ofrece que el SAT cuente con más control y más velocidad de procesamiento de datos.

Así pues, con este desarrollo tecnológico se ha impulsado el gobierno electrónico o gobierno digital, el cual aprovecha las TIC “para lograr una mejor administración, en el Gobierno federal, al establecer ciertas medidas de modernización, eficiencia y calidad a fin de ofrecer mayores beneficios y mejores servicios a la sociedad” (Secretaría de la Función Pública, 16 de enero de 2009, Introducción, párr. 2).

Algunos datos proporcionados por el Instituto Nacional de Estadística y Geografía [Inegi] (22 de junio de 2021) revelan que los usuarios utilizan el Internet para actividades como la búsqueda de información, para leer, apoyar la capacitación o educación, descargar software o aplicaciones entre otras (Figura 1).

Por su parte, el Instituto Federal de Telecomunicaciones [IFT] (2018) refiere (Figura 2) que:

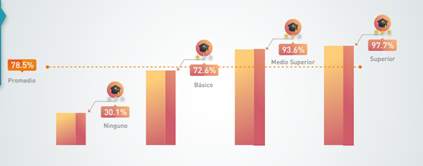

El nivel educativo es la característica sociodemográfica que más efecto tiene sobre el uso del teléfono móvil. Mientras que los usuarios de TIC sin educación tienen una probabilidad de 30.1 %, los que tienen educación superior tienen una probabilidad de 97.7 %” (p. 30).

De la obligación de contribuir al gasto público, la obtención de la recaudación de impuestos, el creciente impacto del gobierno electrónico, el aprovechamiento de las tecnologías, por el aumento del uso de Internet enfocado en la educación surgen los factores específicos que promueven el desarrollo de la presente investigación. Sin duda para los futuros contadores es necesario contar con una educación integral que les permita desarrollar los conocimientos, habilidades y fortalezas que el mundo profesional contemporáneo demanda, y que el docente proporcione las herramientas necesarias que agilicen el proceso de aprendizaje, junto con la posibilidad de ser utilizadas tanto en el entorno educativo como profesional.

Marco teórico

Para comprender el impacto del uso de dispositivos y aplicaciones en el ambiente educativo es necesario conocer los conceptos de e-learning, m-learning y b-learning. Respecto al primero de estos, el Centro de Formación Permanente (CFP) de la Universidad de Sevilla la Universidad de Sevilla (2021) señala lo siguiente:

Procesos de enseñanza-aprendizaje que se llevan a cabo a través de Internet, caracterizados por una separación física entre profesorado y estudiantes, pero con el predominio de una comunicación tanto síncrona como asíncrona, a través de la cual se lleva a cabo una interacción didáctica continuada. Además, el alumno pasa a ser el centro de la formación, al tener que autogestionar su aprendizaje, con ayuda de tutores y compañeros (párr. 4).

Márquez (2013) define la formación e-learning como “aquella que se realiza en su totalidad a distancia mediante el uso de las tecnologías de la información y comunicación como medio para el soporte del proceso de enseñanza-aprendizaje” (p. 5).

Igualmente, Badillo (11 de agosto de 2021) especifica que “el e-learning es una modalidad de formación basada fuertemente en las tecnologías de la información y comunicación, llamada también ‘formación virtual’, ‘formación online o en línea’ (párr. 2).

Por su parte, Santander Universidades (30 de marzo de 2022) define al e-learning como “todas las actividades formativas que se dan exclusivamente a través de un dispositivo conectado a la red, lo que se suele llamar como aprendizaje electrónico, teleformación, formación online o aprendizaje virtual” (E-learning: qué es y qué no es, párr. 1). En el e-learning sobresale la no presencialidad del modelo y se enfatiza en el uso de Internet como una puerta de acceso a contenidos y actividades académicas y en la interacción y la comunicación como pilares esenciales de esta clase de formación (Gros Salvat, 2018).

El e-learning también es caracterizado como un modelo de aprendizaje basado en una modalidad asincrónica que refuerza su estructura mediante el uso de dispositivos electrónicos conectados a Internet, los cuales fungen como plataforma de acercamiento entre alumno y profesor para el desarrollo de contenidos, actividades y trabajos para la enseñanza. El CognosOnline (6 de mayo de 2022) señala que el e-learning “no solo sirve para la enseñanza en las instituciones educativas, sino que es una gran opción para la formación y capacitación dentro de las organizaciones” (Características del e-learning, párr. 1). Asimismo, especifica algunas características de este modelo (Figura 3).

Fuente: Elaboración propia con base en CognosOnline (6 de mayo de 2022)

Figura 3 Características del e-learning

Por otro lado, Salinas (2003, citado en de Pablo, 2008) define al b-learning como “los enfoques de enseñanza y aprendizaje que están centrados en el alumno, con grados de libertad en el tiempo, lugar y métodos de enseñanza y aprendizaje, y que utilizan las tecnologías apropiadas en un entorno en red” (p. 6).

En el sitio web de la Universidad de los Andes Colombia (2016) se menciona que el b-learning es “una de las modalidades educativas de mayor impacto en la actualidad. Integra estrategias pedagógicas y tecnológicas en ambientes de aprendizaje que aprovechan lo mejor del mundo presencial y virtual” (párr. 1).

Algunos autores como Coaten y Marsh (2003, citados en Bartolomé, 2004) refieren al blended learning como “aquel modelo de aprender que combina la enseñanza presencial con la tecnología no presencial” (p. 11).

Basados en la información proporcionada por los autores arriba citados podemos definir el b-learning como un modelo de aprendizaje centrado en la educación virtual que integra estrategias pedagógicas y tecnológicas que garanticen el aprendizaje sincrónico y asincrónico con enfoques orientados hacia el alumno.

Precisamente, Vera (2008) acentúa algunos recursos que requiere el b-learning para funcionar como estrategia exitosa de aprendizaje (Figura 4).

Finalmente, Ally y Samaka (2016, citados en Rodríguez y Juárez, 2017) consideran que el m-learning es todo tipo de aprendizaje que se origina sin que el alumno se encuentre en un lugar determinado, así como la adquisición de conocimiento otorgado mediante la tecnología móvil.

Brazuelo y Gallego (2011 citados en Vigil, Acosta, Andarcio, Dumpierrés y Licor, 2020) lo definen como “la modalidad educativa que facilita la construcción del conocimiento, la resolución de problemas de aprendizaje y el desarrollo de destrezas o habilidades diversas de forma autónoma y ubicua gracias a la mediación de dispositivos móviles portátiles” (p. 202).

Rodríguez (2015) considera al m-learning como “una metodología de enseñanza y aprendizaje que se vale del uso de pequeños dispositivos móviles, tales como teléfonos móviles, o cualquier dispositivo de mano que tenga alguna forma de conectividad inalámbrica” (p. 36).

A partir de estas definiciones entendemos al m-learning como un modelo en el que se combina la educación virtual con los dispositivos tecnológicos móviles que facilita y promueve la construcción de conocimiento, desarrollo de habilidades y capacidades en el cual el alumno funge como autodidacta.

Santiago, Trabaldo, Kamijo y Fernández (2015) especifican algunas de las actividades y funciones que los docentes pueden realizar (ver la Figura 5).

Nota: en el entorno del aprendizaje a distancia es más práctico acceder a los contenidos desde cualquier dispositivo móvil.

Fuente: Elaboración propia

Figura 5 Funciones que ejecutar con el m-learning

Zambrano (2019) resalta algunas ventajas como la utilización de los tiempos, el creciente uso de la tecnología móvil enfocado a la alfabetización, dispositivos al alcance de las personas, contacto entre compañeros y tutores en cualquier momento, procesos de enseñanza-aprendizaje más rápidos, responsabilidad y motivación por parte del estudiante, información sintetizada y completa, creación de materiales, etc. (Figura 6)

Lenovo (2022) define al smartphone como “teléfono móvil o celular que funciona con un sistema operativo móvil (OS) y funciona como una minicomputadora. Los smartphones también funcionan como reproductores multimedia portátiles, cámaras digitales, videocámaras y dispositivos de navegación GPS”.

El teléfono inteligente es una herramienta tecnológica móvil de interacción con capacidad ilimitada que puede ser transportado por el usuario y puede ser utilizado en cualquier momento y en cualquier lugar. Esta herramienta tecnológica contiene varias funciones que le permiten al usuario comunicarse por voz, imágenes, textos, videos y sonidos. Asimismo, se utiliza como dispositivo de entretenimiento con juegos de destreza, habilidades y estrategias, acceso a la superautopista de la información y diversas actividades de utilidad con aplicación práctica que benefician el rol social, laboral y profesional del usuario (Malo, Casas, Figuer y González, 2006).

La Real Academia Española [RAE] (s. f.) lo define como “terminal móvil que ofrece servicios avanzados de comunicaciones (acceso a internet y correo electrónico), así como servicios de agenda y organizador personal con un mayor grado de conectividad que un terminal móvil convencional”.

Los estudiantes de la licenciatura en Contaduría de la Universidad Autónoma del Estado de México (UAEM) Centro Universitario Ecatepec, en específico aquellos que cursan la asignatura de Contribuciones, requieren de medios digitales que simplifiquen el proceso de aprendizaje de temáticas fiscales, como es el régimen simplificado de confianza; un instrumento que le brinde las nociones de conceptos, determinación y obligaciones que se deben cumplir ante la autoridad hacendaria. El uso del teléfono inteligente está en constante evolución en el entorno educativo: promueve la creación, modelos y procedimiento fiscales apegados a la legislación mexicana. A partir de la suma de ambos factores, el propósito fundamental de este trabajo es desarrollar aplicaciones inteligentes que fortalezcan el desempeño del alumno y profesor en el entorno de enseñanza-aprendizaje frente a casos prácticos específicos.

Método

A continuación se describen las seis etapas que se aplicaron para la recolección de datos y el procesamiento de estos, siempre apegados al objetivo general y específicos relacionados con la eficiencia tecnológica aplicada a la práctica fiscal que realiza el docente a fin de proporcionarle a los estudiantes herramientas de vanguardia para facilitar su aprendizaje en el ámbito fiscal.

Descripción del método

Diseño y desarrollo de la app fiscal. Para el diseño de la herramienta fiscal se consideraron las disposiciones fiscales vigentes mexicanas aplicadas al régimen simplificado de confianza. En el desarrollo se apegó a la metodología establecida en la norma ISO 13407. Se trata de una metodología utilizada para la creación de programas informáticos.

Con el propósito de justificar la eficiencia de la app en el teléfono inteligente, se crearon escenarios empresariales del régimen de estudio, considerando los movimientos financieros que realizan los contribuyentes, los cuales son necesarios para la obtención de la información fiscal.

Determinación y cálculo del impuesto sobre la renta (ISR). Se realizó de manera manual el desarrollo y determinación del cálculo del ISR mensual y anual del ejercicio 2022. Se obtienen los ingresos del periodo multiplicados por la tasa de ISR, disminuidos por las retenciones realizadas al contribuyente, todo lo cual da como resultado el ISR a pagar o a favor del periodo.

Determinación del impuesto al valor agregado (IVA). Manualmente se realizó el procedimiento para determinar el IVA. Se consideraron los ingresos del periodo efectivamente cobrados para identificar el impuesto trasladado o cobrado y retenido al contribuyente. Asimismo, las compras y gastos realizados para identificar el IVA acreditable y posteriormente llevar a cabo el cálculo. Una vez obtenida esta información, se procedió a aplicar al impuesto trasladado la disminución del impuesto retenido y el impuesto acreditables, cuyo resultado da el IVA a pagar del periodo.

Llenado del formato. Una vez obtenidos los resultados en la app, se utilizan para auxiliar al contribuyente en el llenado del formato electrónico en la plataforma del SAT, para posteriormente obtener el acuse de recibo. Este recibo deberá presentarse ante las oficinas autorizadas o el banco más cercano al contribuyente, o mediante la página electrónica de la institución del banco.

Evaluación de la app. Para la evaluación de la herramienta tecnológica, el cuestionario se aplicó a 129 alumnos de la licenciatura en Contaduría del segundo, cuarto, sexto y octavo semestre, actualmente inscritos en la institución educativa perteneciente al Centro Universitario UAEM Ecatepec. Todos los sujetos de estudio cuentan con conocimientos sobre los conceptos y los botones especificados en la herramienta fiscal para determinar y calcular el Impuesto Sobre la Rentas (ISR) e Impuesto al Valor agregado (IVA).

Implementación del método

Primera fase

Al inicio de la evaluación se les explicó a los sujetos de estudio el objetivo general de su participación: utilizar una aplicación fiscal para resolver un caso práctico real y posteriormente evaluar la app mediante un cuestionario diseñado con base en la norma ISO 25010.

A los participantes se les indicó que la aplicación fiscal tiene que ser instalada en el su dispositivo inteligente con el propósito de obtener información fiscal sobre el régimen fiscal mediante lectura y con voz, al igual que para obtener información cuantitativa sobre los impuestos federales, el ISR y el IVA, para el ejercicio fiscal 2022.

Además, se les especificó los casos y situaciones fiscales donde se puede utilizar la herramienta fiscal. Igualmente, se especificó que el contenido y estructura del modelo fiscal se elaboró con base en las disposiciones contenidas en las leyes fiscales respectivas vigentes.

A los sujetos de estudio se les facilitó la aplicación “RESICO22.apk” a través de diferentes canales de conexión, bluetooth y WhatsApp, para instalarlo en su dispositivo personal, y poder utilizar dicha herramienta fiscal como recurso en la práctica fiscal y finalmente poder participar del proceso de evaluación.

Segunda fase

En la segunda se mencionó el contenido general, se describieron los diferentes módulos que integran la aplicación fiscal y los conceptos que intervienen en la determinación de los impuestos.

Se explico la importancia de conocer el régimen fiscal, sus obligaciones y los requisitos para permanecer en él.

Se indicaron los datos a incorporar para la obtención de los importes del ISR mensual y anual.

Se indicaron los datos a incorporar para la obtención de los importes del IVA mensual.

Se indicó la opción que activa la guía del procedimiento para el uso de la plataforma que ofrece el SAT para dar cumplimiento a la obligación de presentar las declaraciones provisionales de ISR y las declaraciones definitivas del IVA.

Tercera fase

En este proceso se proporcionó el cuestionario de evaluación con 30 ítems (anexo 1, Tabla 3), el cual fue puesto a prueba previamente con una muestra de 20 sujetos alumnos activos en la base de datos de la institución universitaria, quienes especificaron que los cuestionamientos no contenían alguna problemática para su comprensión, por lo que se procedió a la evaluación.

Cuarta fase

En esta fase se realizó una práctica por grupos. Con un tiempo de una hora aproximadamente, se presentó la aplicación móvil inteligente fiscal, se mencionó su función y posteriormente se desarrollaron manualmente prácticas con datos de contribuyentes con actividades comerciales, arrendamiento de bienes y de prestación de servicios profesionales independientes; a continuación, se procedió a utilizar la app fiscal como herramienta para la solución de los casos prácticos y más tarde compararlos con los realizados manualmente y verificar que los resultados mostrados en la app sean igual a los calculados manualmente. Una vez terminada la práctica, se continuó con la aplicación del instrumento a fin de iniciar con la obtención de datos y su procesamiento.

Quinta fase

En esta etapa se realizó el proceso y estudio de los datos obtenidos. Para realizar esta se utilizó el programa de cómputo estadístico denominado SPSS, versión 22.0. En el análisis descriptivo, con el objetivo de contar con un perfil de los participantes y obtener su opinión en relación con la utilización de la app en las prácticas fiscales, se llevó a cabo un estudio a través de la estadística de medidas de tendencia central en las variables por sexo, edad, semestre y finalmente por cada uno de los indicadores que miden la eficiencia.

En el análisis inferencial, con el objetivo de replicar sobre las aserciones de los participantes, se llevó a cabo la regresión lineal; también la regresión múltiple, con el objetivo de conocer el comportamiento de la variable dependiente en relación con las variables independientes, y la prueba t de Student, para justificar la opinión de la eficiencia de la aplicación móvil entre los grupos de participantes.

La población fue de 129 sujetos, todos aceptaron de manera voluntaria estar en el estudio. En cuanto a género, 47 % (n = 53) eran hombres y 53 % (n = 76) eran mujeres, todos utilizaron la herramienta fiscal en su dispositivo electrónico como recurso para obtener la información fiscal sobre el régimen de estudio y los impuestos de ISR y de IVA (Figura 7).

Nota: Esta representación se realizó con base en los datos obtenidos en el estudio por género.

Fuente: Elaboración propia

Figura 7 Género de los participantes

En lo que respecta a la edad de los sujetos de estudio, se obtuvieron los siguientes datos: 18.0 % (n = 23) tenían 20 años, 18.0 % (n = 23) tenían 21 años, 18.0 % (n = 23) tenían 22 años, 18.0 % (n = 23) tenían 23 años, 18.0 % (n = 23) tenían 24 años y 10.0 % (n = 13) contaban con 25 años (Tabla 1).

Tabla 1 Edad de los participantes

| Edad | Frecuencia | Porcentaje |

| 20 años | 23 | 18.0 % |

| 21 años | 23 | 18.0 % |

| 22 años | 23 | 18.0 % |

| 23 años | 23 | 18.0 % |

| 24 años | 14 | 10.0 % |

| 25 años | 23 | 18.0 % |

| Total | 129 | 100.0 % |

Fuente: Elaboración propia

Respecto al grupo por semestre al que pertenecen los participantes, 27.90 % (n = 36) eran del sexto semestre, 26.36 % (n = 34) eran del octavo semestre, 26.36 % (n = 34) eran del segundo semestre y 19.38 % (n = 25) eran del cuarto semestre (Tabla 2).

Tabla 2 Grupos participantes

| Grupo | Frecuencia | Porcentaje |

| LCN 2 | 34 | 26.36 % |

| LCN 4 | 25 | 19.38 % |

| LCN 6 | 36 | 27.90 % |

| LCN 8 | 34 | 26.36 % |

| Total | 129 | 100.0 % |

Fuente: Elaboración propia

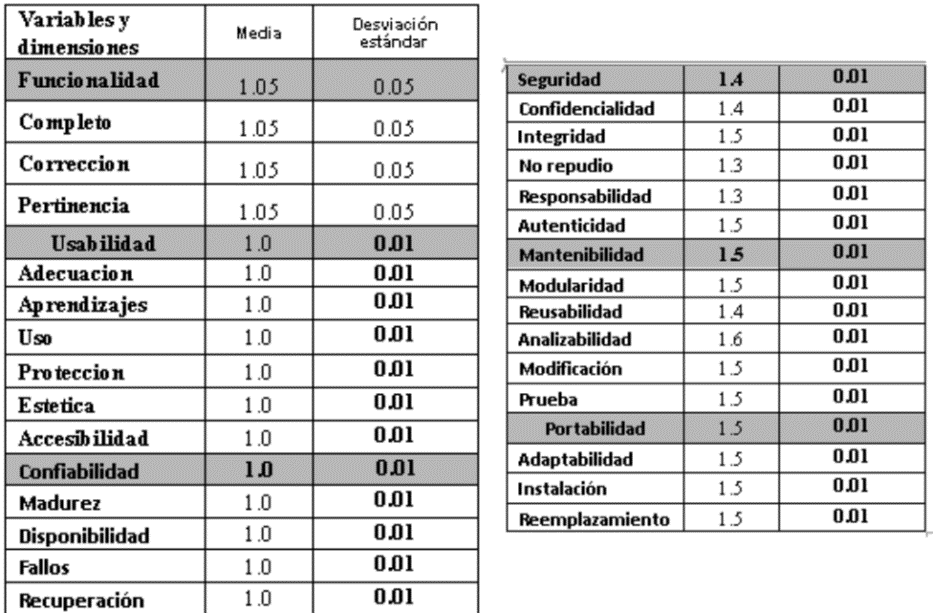

Los resultados en las medidas de tendencia central muestran que la media (µ) y desviación estándar (σ) sobre los indicadores predictores de la eficiencia tienen un comportamiento uniforme en las subescalas de Funcionalidad, Confiabilidad, Usabilidad, Seguridad, Mantenibilidad y Portabilidad (Figura 8).

Derivado del procesamiento de datos, la relación entre las variables dependientes y la variable independiente de la eficiencia se observa que se presenta una relación significativa en una regresión lineal entre los factores: Usabilidad, Funcionalidad y Mantenibilidad (Figura 9).

Discusión del análisis estadístico

El estudio estuvo conformado por la participación del 53% del género masculino y el 47% por el género femenino. En esta investigación se presenta una pequeña variación entre la participación de los participantes lo cual refleja una oportunidad de equilibrio tecnológico entre géneros.

Los participantes se encontraban en un rango de edad entre los 20 a 25 años, el dato más representativo indica que el 72.0% pertenece al rango de 20 a 23 años. Cabe resaltar que todos los participantes tenían un buen control y manejo del dispositivo tecnológico, ellos lo utilizan en su vida cotidiana, por tanto, extienden el máximo aprovechamiento de los recursos tecnológicos, generando confianza, objetividad y seguridad en la evaluación del cuestionario de medición de la eficiencia.

El total de la muestra de estudio son estudiantes que pertenecen a la licenciatura de Contaduría, pero no todos los participantes se encuentran familiarizados con el régimen fiscal, al igual que con los términos específicos utilizados dentro del aplicativo, ya que no pertenecen al mismo grado académico (26.36 % se encontraban en el segundo semestre, 19.38 % en el cuarto semestre, 27.90 % en el sexto semestre y 26.36 % en el octavo semestre). La distribución de la población se diseñó con la intención de mostrar si el aplicativo tiene la misma eficiencia para todos los participantes y puede ser operado con resultados positivos en cualquier momento de la licenciatura. La aplicación tecnológica del régimen simplificado de confianza funge como una herramienta de apoyo docente que maximiza el aprendizaje de los futuros contadores, pues es un instrumento por el que se obtienen resultados precisos y oportunos comparables con los cálculos manuales realizados en las temáticas de estudio.

El cuestionario utilizado para la medición de la eficiencia obtuvo un coeficiente alfa de Cronbach de 0.921, lo que muestra un nivel de confianza excelente en relación directa con la variable de Eficiencia.

La opinión de los participantes señala un gran cumplimiento respecto de la funcionalidad, ya que el contenido les pareció muy completo. El aplicativo mostró que se puede corregir la información presentada y los resultados que arroja son pertinentes y corresponden a lo solicitado (µ = 1.05 y una desviación estándar de 0.05); en cuanto a la usabilidad, se reflejaron resultados con un alto nivel de satisfacción, ya que el contenido del aplicativo es conveniente; la estructura es comprensible, por tanto, el acceso es sencillo de operar (µ = 1.0 y una desviación estándar de 0.01); respecto a la confiabilidad (µ =1 y una desviación estándar de 0.01), el aplicativo no presentó fallos en la muestra; con respecto a la seguridad (µ =1.4 y una desviación estándar de 0.01), la herramienta proporcionó confidencialidad en los datos ingresados y los resultados obtenidos dependen del uso de quien lo opera; en cuanto a la mantenibilidad, se obtuvieron resultados excelentes (µ =1.5 y una desviación estándar de 0.01) al momento de modificar los datos, derivado de que el aplicativo permite ingresar datos nuevos, enviar los resultados por correo y volver a ingresar nuevos datos. Por último, en cuanto a la portabilidad, se presentó una tendencia buena de cumplimiento de los criterios, ya que la app es adaptable a cualquier dispositivo móvil, su instalación es sencilla y puede ser instalada o desinstalada en el momento que se requiera (µ =1.5 y una desviación estándar de 0.01), lo anterior destaca una desviación estándar uniforme en cuanto a la percepción de los sujetos de estudio.

En los resultados obtenidos en la correlación de Pearson se obtuvieron 21 correlaciones entre las subescalas de la variable Eficiencia, lo que demuestra que el uso de la tecnología puede aplicarse en la práctica fiscal.

Las subescalas con un alto nivel en el pronóstico sobre la variable Eficiencia son Portabilidad (r² = 0.980), Seguridad (r² = 0.970) y Mantenibilidad (r² = 0.970); en un nivel moderado encontramos las subescalas Funcionalidad (r² = 0.965) y Usabilidad (r² = 0.960), y con un nivel de predicción un poco más bajo encontramos la subescala Fiabilidad (r² = 0.911). En estos resultados se desvela un nivel óptimo y relevante respecto de la variable de Eficiencia.

Conclusiones

Las opiniones de los participantes mostraron unificación en cuanto al uso de la aplicación móvil para la determinación de régimen simplificado de confianza. Este resultado destaca una oportunidad de mejora en el proceso de enseñanza-aprendizaje, y deja ver una herramienta completa, útil, adecuada, funcional, confiable para garantizar el desempeño profesional óptimo.

En el momento que se incorporan las TIC al escenario educativo de nivel superior se crea una sinergia que fortalece el análisis, identificación y la resolución inmediata de casos prácticos; se logra desarrollar conocimientos, habilidades, aptitudes, actitudes intercontextuales, y se promueve la adquisición de forma autónoma de nuevas competencias personales y profesionales; el uso de las apps especializadas en el contexto fiscal no solo promueve las competencias, además se crea una nueva forma de interacción entre el docente y el alumno para la búsqueda de información o solución a los problemas que tienen dentro del aula de clases, ya sea en un entorno virtual o presencial.

Emplear aplicaciones móviles especializadas en la asignatura de contribuciones garantiza la eficiencia en dispositivos inteligentes portátiles; impulsa el aprendizaje semipresencial y cambia el paradigma de que el docente es el proveedor de la información, todo lo cual brinda al alumno autonomía, otorga certeza y confiabilidad en los resultados e información presentada. La aplicación cumple con los fines para los que fue diseñada. Es por ello por lo que la ejecución de la herramienta es óptima para ser empleada en instituciones de nivel superior que cuenten con la licenciatura en contaduría.

Para futuras líneas de investigación se pretende evaluar la implementación de la aplicación móvil en el contexto laboral actual para la asesoría, determinación y presentación de información de los contribuyentes que tributan en el régimen simplificado de confianza.

Futuras líneas de investigación

Como trabajo futuro se considera analizar el uso de esta herramienta en entornos laborales y llevar a cabo una comparación y vinculación entre los resultados obtenidos, lo que permitirá conocer si este tipo de herramientas pueden ser útiles en dos entornos distintos; otra línea que se pretende abordar en trabajos futuros es crear un procedimiento de capacitación para que los estudiantes utilicen una aplicación fiscal en diferentes regímenes fiscales como herramienta de solución en casos prácticos con contribuyentes activos.