nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Por motivo de la pandemia de la enfermedad por coronavirus de 2019 (covid-19), la vida universitaria a nivel mundial, al igual que en cualquier otro sector, económico o social, tuvo un cambio radical que afectó a millones de estudiantes, no solo en lo emocional debido al aislamiento, sino que también en lo económico. Las labores de enseñanza-aprendizaje desde el inicio de esta contingencia sanitaria y en algunas instancias hasta a la fecha se han llevado a cabo de manera virtual con la ayuda de las tecnologías de la información y comunicación (TIC). Lo anterior dejó al descubierto desigualdades sociales y el alcance limitado de la tecnología en términos de cobertura, lo que provocó que se viera afectada de manera negativa la educación en general, incluyendo la educación financiera de los estudiantes (García, Grifoni, López y Mejía, 2013).

Derivado de lo anterior, las principales preocupaciones de los estudiantes radican en el acceso a internet o conectividad, mantener un horario regular y el aspecto financiero (Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura [Unesco], 2020). La cuestión financiera en los universitarios depende en gran medida del aporte de los padres, lo que implica que ellos deban administrarse adecuadamente de acuerdo con sus posibilidades (sin importar sexo o edad), esta práctica puede adquirirse desde el hogar y puede escalarse a la vida profesional (Carangui, Garbay y Valencia, 2017)

Conforme van creciendo, las personas van adquiriendo habilidades que les permiten evaluar la pertinencia de realizar algún gasto en pro del bienestar individual o colectivo; sin embargo, estudios internacionales demuestran que no existe una cultura lo suficientemente sólida para el manejo de las finanzas (Davoli y Rodríguez, 2020; De Beckker, De Witte y Van Campenhout, 2020; Hussain y Sajjad, 2016; Sánchez, 2 de noviembre de 2020). Los gastos a los que se enfrentan los alumnos con la nueva normalidad son preocupantes, ya que, para cubrirlos y para apoyar la economía familiar, deciden buscar trabajo y dejan de lado las aulas. En efecto, se ha comenzado a reflejar una mayor tasa de abandono en la educación, principalmente en estudiantes de bajos recursos económicos (Cherney, 8 de diciembre de 2020). Esto puede deberse en parte a malas prácticas financieras y a la mala administración de las finanzas personales. Huelga decir que las malas prácticas financieras y de administración de las finanzas personales pueden provocar ansiedad y efectos adversos en la salud (Alvarado y Alvarado, 2020).

Para Riveros y Becker (2020), es relevante crear hábitos sobre la reducción de los gastos en cosas innecesarias y dejar para imprevistos, así como hacer el ejercicio de revisión sobre los ingresos y egresos, principalmente en tiempos difíciles como los que se viven. Tomando en cuenta todo lo anterior, el objetivo de la presente investigación fue identificar el efecto covid-19 sobre las finanzas personales en alumnos de pregrado del Centro Universitario de los Altos (CUAltos) de la Universidad de Guadalajara (UdeG).

Materiales y métodos

El diseño de la investigación es de tipo descriptivo-transversal. Se diseñó un instrumento de medición con reactivos que abordan preguntas sobre los ingresos, egresos, ahorro y endeudamiento de la población objetivo. El instrumento de medición se aplicó con el objetivo de determinar el efecto covid-19 en las finanzas personales en alumnos de pregrado a través de un formulario de Google. El enlace del formulario se hizo llegar a los estudiantes a través de la Secretaría Académica del CUAltos de la UdeG, por medio de los coordinadores de las diferentes licenciaturas del campus.

Para la determinación del tamaño de muestra, se consideraron los alumnos inscritos de pregrado (marco muestral), registrados en el Sistema Integral de Información y Administración Universitaria (Siiau) en el periodo agosto-diciembre del 2021 (calendario escolar 2021-B) en el CUAltos de la UdeG. Esto es: una población estudiantil activa de 4107 alumnos. El tamaño de la muestra se calculó mediante la siguiente fórmula:

Donde:

n = |

número de elementos de la muestra. |

N = |

elementos de la población (4107 estudiantes inscritos). |

Z = |

1.64 para un nivel de confianza de 90 %. |

e = |

error de ± 5 %. |

p = |

probabilidad de éxito 0.5 |

q = |

probabilidad de fracaso 0.5 |

A partir de lo anterior, se decidió tomar como muestra un mínimo de 252 estudiantes. El análisis de los resultados se realizó a través de tablas de contingencia y prueba de ji al cuadrado, con ayuda del paquete estadístico IBM-SPSS versión 20. El total de encuestas obtenidas fue de 342 registros.

Resultados

La edad promedio de los estudiantes fue de 20 años, participaron alumnos de primero hasta décimo semestre, todos de las diferentes licenciaturas que se ofrecen en el campus. De forma general, la mayor participación fue de los alumnos de primero (34.2 %), seguidos de los de tercero (19.6 %), séptimo (12.9 %) y quinto semestre (10.2 %). En cuanto al género, la mayor participación fue de alumnas (74.3 %). La siguiente tabla muestra la participación por carrera y género de los estudiantes que contestaron el formulario.

En la Tabla 1 se observaron diferencias (p < 0.05) entre el género masculino y femenino y la carrera que estudian. Como ya se mencionó, destaca la participación del género femenino (74.3 %), principalmente de la carrera de Psicología (30.3 %); mientras que del género masculino (25.7%) destaca la preferencia por la ingeniería en Computación (23.9 %). Es importante resaltar que existe mayor participación de las mujeres en todas las carreras de los estudiantes que de forma voluntaria contestaron el instrumento, excepto en la licenciatura en Ingeniería en Computación.

Tabla 1 Relación de estudiantes por género y carrera

| Carrera | Género | Total | P valor | |

| Femenino | Masculino | |||

| Abogado | 10 | 5 | 15 | (0.0001) |

| 66.7 % | 33.3 % | 100.0 % | ||

| Contaduría Pública | 47 | 12 | 59 | |

| 79.7 % | 20.3 % | 100.0 % | ||

| Enfermería | 26 | 12 | 38 | |

| 68.4 % | 31.6 % | 100.0 % | ||

| Ingeniería en Computación | 3 | 21 | 24 | |

| 12.5 % | 87.5 % | 100.0 % | ||

| Medicina Veterinaria y Zootecnia | 10 | 5 | 15 | |

| 66.7 % | 33.3 % | 100.0 % | ||

| Negocios Internacionales | 39 | 16 | 55 | |

| 70.9 % | 29.1 % | 100.0 % | ||

| Nutrición | 42 | 5 | 47 | |

| 89.4 % | 10.6 % | 100.0 % | ||

| Psicología | 77 | 12 | 89 | |

| 86.5 % | 13.5 % | 100.0 % | ||

| Total | 254 | 88 | 342 | |

| 74.3 % | 25.7 % | 100.0 % | ||

Fuente: Elaboración propia

La Tabla 2 muestra de dónde obtienen sus ingresos los alumnos del CUAltos de la UdeG.

Tabla 2 Fuente de ingresos de los estudiantes

| Pregunta 1. ¿De dónde obtienes tus ingresos? | ||

| Frecuencia | Porcentaje | |

| 1) Padres o tutor | 168 | 49.1 |

| 2) Trabajo | 137 | 40.1 |

| 3) Becas | 14 | 4.1 |

| 4) Padres y becas | 13 | 3.8 |

| 5) Otro | 10 | 2.9 |

| Total | 342 | 100.0 |

Fuente: Elaboración propia

Ingresos

La Tabla 2 muestra que la mayoría de los alumnos encuestados reciben ingresos por parte de sus padres (49.1 %); destaca que el rango de edad de este grupo de alumnos es de 17 a 23 años. En segundo lugar, se ubican los alumnos que trabajan y estudian paralelamente (40 %), cuyas edades oscilan entre los 18 y 25 años. En general, son pocos los alumnos que reciben becas (4 %), menos son los alumnos que solicitan becas y dependen económicamente de los padres (3.8 %) y aún menor es la cantidad de alumnos que reciben apoyo económico de otras personas (2.9 %). En el estudio de Chiñas, Sainz, Sánchez y Guillén (2017), similar al presente, se menciona que la mayor parte de los alumnos se dedican exclusivamente a estudiar, puesto que cuentan con el apoyo económico de sus padres y son estos quienes deciden en las cuestiones financieras de los estudiantes. La Tabla 3 muestra la relación que existe entre quien le proporciona su ingreso al estudiante y la cantidad que percibe mensualmente.

Tabla 3 Relación de la cantidad que recibe mensualmente con la fuente de ingresos

| 2. ¿Cuánto obtienes de ingreso mensual? * | ||||||

| 1. ¿De dónde obtienes tus ingresos? | 1) | 2) | 3) | 4) | Total | P valor |

| 1) Padres o tutor | 73 | 49 | 30 | 16 | 168 | (0.0001) |

| 21.3 % | 14.3 % | 8.8 % | 4.7 % | 49.1 % | ||

| 2) Trabajo | 25 | 32 | 39 | 41 | 137 | |

| 7.3 % | 9.4 % | 11.4 % | 12.0 % | 40.1 % | ||

| 3) Becas | 1 | 3 | 1 | 9 | 14 | |

| 0.3 % | 0.9 % | 0.3 % | 2.6 % | 4.1 % | ||

| 4) Padres y becas | 3 | 4 | 5 | 1 | 13 | |

| 0.9 % | 1.2 % | 1.5 % | 0.3 % | 3.8 % | ||

| 5) Otro | 4 | 4 | 0 | 2 | 10 | |

| 1.2 % | 1.2 % | 0.0 % | 0.6 % | 2.9 % | ||

| Total | 106 | 92 | 75 | 69 | 342 | |

| 31.0 % | 26.9 % | 21.9 % | 20.2 % | 100.0 % | ||

| *1) Menor a 1000 pesos; 2) De 1001 a 1500 pesos; 3) De 1501 a 2000 pesos; 4) Más de 2000 pesos | ||||||

Fuente: Elaboración propia

En la Tabla 3 se observa que el monto de los ingresos de los alumnos depende de la fuente de estos (p < 0.05). La mayoría de los estudiantes de licenciatura reciben menos de 2000 pesos mensuales (79.8 %). Por otra parte, se observa que, del total, el ingreso que proviene únicamente de sus padres es de 49.1 %. Asimismo, resalta que 40.1 % de ellos reciben una remuneración laboral, mientras que solo 20.2 % de la población estudiantil recibe ingresos mayores a los 2000 pesos mensuales.

Este mismo comportamiento ha sido reportado previamente: la principal fuente de ingresos de los estudiantes de pregrado proviene de los padres y en la mayoría de los casos el monto es menor a 2000 pesos mensuales (López, Espinoza de los Monteros, Rojo, Flores y Rojas, 2014).

Dado los resultados anteriores se esperaría que al menos 40.1 % de los estudiantes encuestados tuvieran mejores finanzas personales porque deben esforzarse al trabajar para obtener sus ingresos, diferente a los demás estudiantes, que no tienen que realizar ninguna actividad para ganar su sustento, y en ambas situaciones puede verse reflejado el hábito del ahorro. La Tabla 4 muestra si los estudiantes consideran que sus ingresos se vieron disminuidos a consecuencia de la pandemia.

Tabla 4 Afectación de los ingresos a consecuencia de la pandemia

| 4. ¿Tus ingresos se vieron disminuidos a consecuencia de la pandemia? | ||||

| 2. ¿Cuánto obtienes de ingreso mensual? | 1) Sí | 2) No | Total | P valor |

| 1) Menor a 1000 pesos | 71 | 35 | 106 | (0.003) |

| 67.0 % | 33.0 % | 100.0 % | ||

| 2) De 1001 a 1500 pesos | 55 | 37 | 92 | |

| 59.8 % | 40.2 % | 100.0 % | ||

| 3) De 1501 a 2000 pesos | 40 | 35 | 75 | |

| 53.3 % | 46.7 % | 100.0 % | ||

| 4) Más de 2000 pesos | 27 | 42 | 69 | |

| 39.1 % | 60.9 % | 100.0 % | ||

| Total | 193 | 149 | 342 | |

| 56.4 % | 43.6 % | 100.0 % | ||

Fuente: Elaboración propia

En general en la Tabla 4 se observa que los alumnos indicaron que sus ingresos se vieron afectados durante la pandemia. La afectación depende del monto que reciben (p < 0.05); principalmente los alumnos con ingresos menores a 1000 pesos mensuales (56.4 %) señalaron que se vieron afectados por la pandemia, ya que usualmente dependen del ingreso de sus padres (ver Tabla 3). En un estudio similar realizado en la Universidad Pedagógica Nacional Francisco Morazán en Honduras se encontró que el ingreso familiar de la mayoría (57.7 %) de los estudiantes, debido a la pandemia y las estrategias de control, se vio afectado (Morales, Paz, Castro, Barahona y Fonseca, 2020)

El comportamiento puede ser debido a que los estudiantes con menores ingresos tienen que cubrir sus necesidades básicas con menor cantidad de dinero, por depender directamente de sus padres (ver Tabla 2), quienes se vieron afectados por la pandemia. De forma inversa, los que perciben más de 2000 pesos mensuales indicaron que sus ingresos no se alteraron como consecuencia de la pandemia, tal vez porque en ese momento les permitieron realizar home office y percibir el mismo ingreso; o para el caso de los que dependen principalmente de sus padres, estos recibieron de forma similar su ingreso. La siguiente Tabla 5 muestra el rango de afectación en relación con sus ingresos.

Tabla 5 Porcentaje de afectación de los ingresos por efecto de la pandemia

| 4. Porcentaje en que se ha visto afectado tus ingresos | ||||||

| 2. ¿Cuánto obtienes de ingreso mensual? | 1) 5-10 % | 2) 10-20 % | 3) Mayor a 20 % | 4) No aplica | Total | P valor |

| 1) Menor a 1000 pesos | 16 | 21 | 30 | 39 | 106 | (0.001) |

| 15.1 % | 19.8 % | 28.3 % | 36.8 % | 100.0 % | ||

| 2) De 1001 a 1500 pesos | 17 | 21 | 16 | 38 | 92 | |

| 18.5 % | 22.8 % | 17.4 % | 41.3 % | 100.0 % | ||

| 3) De 1501 a 2000 pesos | 14 | 16 | 7 | 38 | 75 | |

| 18.7 % | 21.3 % | 9.3 % | 50.7 % | 100.0 % | ||

| 4) Más de 2000 pesos | 10 | 10 | 3 | 46 | 69 | |

| 14.5 % | 14.5 % | 4.3 % | 66.7 % | 100.0 % | ||

| Total | 57 | 68 | 56 | 161 | 342 | |

| 16.7 % | 19.9 % | 16.4 % | 47.1 % | 100.0 % | ||

Fuente: Elaboración propia

La mayoría de los alumnos (52.9 %) mencionan que vieron afectados sus ingresos por efecto de la pandemia (p < 0.05), en todos los niveles de ingreso, tal como se muestra en la Tabla 5. De acuerdo con la misma tabla, el porcentaje que se ha visto afectado para ingresos menores a 1000 pesos es de 63.2 %, mientras que en los demás rangos de ingresos fue en menor porcentaje la afectación. El comportamiento de la información es de forma similar a la tabla 4, ya que los de menor ingreso indicaron verse afectados en mayor porcentaje, puede ser debido a que fueron disminuidos sus salarios, el cierre de algunos establecimientos o el mismo efecto si recibían su ingreso principalmente de sus padres. De forma inversa, los que indicaron recibir más de 2000 pesos son los que en menor porcentaje se vieron afectados en sus ingresos, esto puede ser por haber realizado sus actividades laborales desde casa.

El impacto de la reducción en los ingresos afecta no únicamente en el bolsillo de los estudiantes, sino que también en el aspecto emocional, por la preocupación de dicho evento, que puede afectar en el rendimiento escolar, por ser un distractor. La siguiente Tabla 6 muestra cuánto gastan los estudiantes en internet o datos móviles para asistir a las clases virtuales.

Tabla 6 Gasto en internet o datos móviles para asistir a clases virtuales

| 5. ¿Cuánto gastas en internet o datos móviles para cursar tus clases virtuales, ahora transformadas en home office al mes? * | |||||

| Carrera | 1) | 2) | 3) | 4) | Total |

| Abogado | 0 | 11 | 4 | 0 | 15 |

| 0.0 % | 73.3 % | 26.7 % | 0.0 % | 100.0 % | |

| Contaduría Pública | 10 | 27 | 16 | 6 | 59 |

| 16.9 % | 45.8 % | 27.1 % | 10.2 % | 100.0 % | |

| Enfermería | 3 | 16 | 11 | 8 | 38 |

| 7.9 % | 42.1 % | 28.9 % | 21.1 % | 100.0 % | |

| Ingeniería en Computación | 4 | 14 | 6 | 0 | 24 |

| 16.7 % | 58.3 % | 25.0 % | 0.0 % | 100.0 % | |

| Medicina Veterinaria y Zootecnia | 3 | 7 | 5 | 0 | 15 |

| 20.0 % | 46.7 % | 33.3 % | 0.0 % | 100.0 % | |

| Negocios Internacionales | 6 | 23 | 22 | 4 | 55 |

| 10.9 % | 41.8 % | 40.0 % | 7.3 % | 100.0 % | |

| Nutrición | 8 | 25 | 10 | 4 | 47 |

| 17.0 % | 53.2 % | 21.3 % | 8.5 % | 100.0 % | |

| Psicología | 13 | 40 | 28 | 8 | 89 |

| 14.6 % | 44.9 % | 31.5 % | 9.0 % | 100.0 % | |

| Total | 47 | 163 | 102 | 30 | 342 |

| 13.7 % | 47.7 % | 29.8 % | 8.8 % | 100.0 % | |

| * 1) Menos de 300 pesos; 2) De 301 a 500 pesos; 3) De 501 a 800 pesos; 4) Más de 800 pesos | |||||

Fuente: Elaboración propia

Egresos

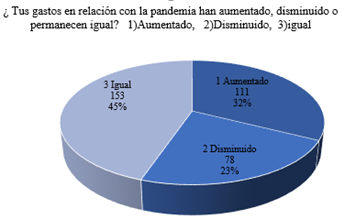

La Tabla 6 muestra los rangos de gasto que realizan los estudiantes universitarios en internet o datos móviles para poder tener acceso a las clases virtuales y cumplir con sus actividades académicas. En general, 47.7 % de los estudiantes gastan entre 301 a 500 pesos mensuales en servicio de internet o datos móviles, mientras que 8.8 % gastan más de 800 al mes por este servicio. El gasto por el servicio de internet representa hasta 50 % de los ingresos mensuales que algunos alumnos perciben. En un estudio similar, 45 % de los participantes reportó un aumento en sus gastos relacionados con conectividad a internet (Morales et al., 2020). Aún más, Esteche y Gerhard (2021) mencionan que otro obstáculo en cuanto al uso del internet en tiempos de pandemia es la cobertura, pues 67 % de los estudiantes indicaron no contar con dicho servicio por encontrarse en localidades con problemas de conectividad, además de carecer de recursos económicos. Aunado a ello, en un estudio similar se ha reportado que 85.1 % de los estudiantes utilizan el internet desde sus domicilios y 8.2 % usan datos en su celular; no obstante, solo 39.1 % de los alumnos cuentan con conexión regular a internet (Edelstein et al, 2020). La Figura 1 muestra el impacto del gasto en relación con la pandemia.

En general, los gastos de los estudiantes universitarios se vieron modificados (55 %) (Figura 1) durante la pandemia. Quienes registraron un mayor gasto puede ser debido a que compraron artículos que antes de la pandemia no requerían, así como un mayor consumo de servicios; para los que indicaron que disminuyeron sus gastos, tal vez por estar más tiempo en casa pudieron consumir alimentos dentro del hogar y el medio de transporte se redujo; para los que indicaron que mantuvieron de igual forma su relación de gastos en el confinamiento, se puede explicar que no hubo modificación en su estilo de vida.

El patrón de gastos de los estudiantes se modificó, principalmente, en cuanto a la forma de realizar los gastos, ya que no salir de casa implica que la adquisición y compra de productos en plataformas virtuales se incrementa considerablemente, como se observa en la Tabla 7, donde se muestra el aumento de plataformas digitales para realizar compras.

Tabla 7 Impacto en el gasto a través de plataformas digitales

| 2. ¿Has notado un incremento en tus gastos mensuales con el uso de plataformas digitales de comercio electrónico a domicilio (a partir del confinamiento por la pandemia)? | 5. ¿Cuánto gastas en internet o datos para cursar tus clases virtuales, ahora transformadas en home office al mes? * | |||||

| 1) | 2) | 3) | 4) | Total | P valor | |

| 1) Sí | 20 | 75 | 64 | 22 | 181 | (0.003) |

| 11.0% | 41.4% | 35.4% | 12.2% | 100.0% | ||

| 2) No | 27 | 88 | 38 | 8 | 161 | |

| 16.8% | 54.7% | 23.6% | 5.0% | 100.0% | ||

| Total | 47 | 163 | 102 | 30 | 342 | |

| 13.7% | 47.7% | 29.8% | 8.8% | 100.0% | ||

| * 1) Menos de 300 pesos; 2) De 301 a 500 pesos; 3) De 501 a 800 pesos; 4) Más de 800 pesos | ||||||

Fuente: Elaboración propia

En la Tabla 7 se observa que el gasto que tienen los alumnos durante la pandemia depende del incremento del uso de plataformas digitales de comercio electrónico a domicilio (p < 0.05). Se observó que, del total de los encuestados, 52.9 % de los estudiantes se han visto en la necesidad de incrementar sus gastos en relación con el uso de plataformas digitales de comercio electrónico a domicilio como efecto de la pandemia, en mayor proporción por estudiantes que gastan entre 301 y 500 pesos mensuales. Un estudio sobre comercio electrónico respalda que existió un aumento en esta forma de adquirir productos o servicios durante el inicio de la pandemia (Peña y Rocha, 2020). En general, se ha incrementado la adquisición en productos alimenticios y de salud de forma acelerada, incluyendo aquellos servicios necesarios para atender la oferta educativa (Lechuga, 2020).

Ahorro

La Tabla 8 indica la asociación de las variables del porcentaje que los estudiantes encuestados destinan al ahorro y el hábito de este.

Tabla 8 Hábitos de ahorro y porcentaje destinado al ahorro

| 9. ¿Tienes el hábito del ahorro? | ||||

| 11. Aproximadamente, ¿qué porcentaje de tu ingreso mensual representa la cantidad de tu ahorro? | 1) Sí | 2) No | Total | P valor |

| 1) Menos de 10 % | 89 | 50 | 139 | (0.0001) |

| 26.0 % | 14.6 % | 40.6 % | ||

| 2) 10 % | 74 | 6 | 80 | |

| 21.6 % | 1.8 % | 23.4 % | ||

| 3) Entre 10 % y 20 % | 75 | 0 | 75 | |

| 21.9 % | 0.0 % | 21.9 % | ||

| 4) Más de 20 % | 48 | 0 | 48 | |

| 14.0 % | 0.0 % | 14.0 % | ||

| Total | 286 | 56 | 342 | |

| 83.6 % | 16.4 % | 100.0 % | ||

Fuente: Elaboración propia

En la Tabla 8 se identifica que existe dependencia entre el porcentaje de los ingresos que se destinan al ahorro y el hábito del ahorro que tienen los estudiantes (p < 0.05). En general, los alumnos indican que sí cuentan con hábitos de ahorro, sin embargo, la cantidad de ahorro es menor o igual a 20 %. Aun con todo, 83.6 % de la población encuestada indica tener el hábito del ahorro. Un estudio similar reporta que 76.8 % de los estudiantes encuestados tienen el hábito del ahorro (y en mayor porcentaje lo realiza para gastos imprevistos), lo que sugiere que la población universitaria cuenta con una cultura del ahorro que usualmente se forma desde el entorno familiar (Montoya, Ruiz, Sierra y Bermúdez, 2016) La siguiente Tabla 9 indica qué porcentaje de sus ingresos lo destinan al ahorro por nivel de ingreso.

Tabla 9 Porcentaje de ingreso destinado al ahorro

| 10. Aproximadamente, ¿qué porcentaje de tu ingreso mensual representa la cantidad de tu ahorro? * | ||||||

| 2. ¿Cuánto obtienes de ingreso mensual? | 1) | 2) | 3) | 4) | Total | P valor |

| 1) Menor a $1000 | 49 | 22 | 21 | 14 | 106 | (0.075) |

| 14.3 % | 6.4 % | 6.1 % | 4.1 % | 31.0 % | ||

| 2) $1001 a $1500 | 36 | 30 | 18 | 8 | 92 | |

| 10.5 % | 8.8 % | 5.3 % | 2.3 % | 26.9 % | ||

| 3) 1501 a $2000 | 32 | 15 | 19 | 9 | 75 | |

| 9.4 % | 4.4 % | 5.6 % | 2.6 % | 21.9 % | ||

| 4) Más de $2000 | 22 | 13 | 17 | 17 | 69 | |

| 6.4 % | 3.8 % | 5.0 % | 5.0 % | 20.2 % | ||

| Total | 139 | 80 | 75 | 48 | 342 | |

| 40.6 % | 23.4 % | 21.9 % | 14.0 % | 100.0 % | ||

| * 1) Menos de 10 %; 2) 10 %; 3) Entre 10 % y 20 %; 4) Más de 20 % | ||||||

Fuente: Elaboración propia

En general, el porcentaje de ahorro de los estudiantes universitarios es independiente del ingreso mensual que perciben (p > 0.05) tal como se muestra en la tabla 9. En este contexto, la mayoría (40.6 %) de los alumnos universitarios ahorran menos de 10 % de su ingreso mensual (Tabla 9), seguido de aquellos que ahorran 10 % de su ingreso (23.4 %), entre 10 % y 20 % (21.9 %) y por último aquellos que ahorran más de 20 % de sus ingresos (14.0 %). En un estudio similar se menciona que 92 % de alumnos universitarios ahorran muy poco (se refiere a cantidad menor de 3000 pesos, pero tienen el hábito, que es lo relevante, lo cual muestra que existe educación financiera) (Zamora, García y Ramos, 2018). La Tabla 10 indica sí existe ahorro adicional a consecuencia de la virtualidad en las clases a partir de la pandemia.

Tabla 10 Ahorro adicional a consecuencia de la pandemia

| 11. Desde que tus condiciones escolares se trasladaron a la virtualidad, ¿has generado un ahorro adicional por mes? | ||||

| 9. ¿Tienes el hábito del ahorro? | 1) Sí | 2) No | Total | P valor |

| 1) Sí | 149 | 137 | 286 | 0.006 |

| 43.6 % | 40.1 % | 83.6 % | ||

| 2) No | 18 | 38 | 56 | |

| 5.3 % | 11.1 % | 16.4 % | ||

| Total | 167 | 175 | 342 | |

| 48.8 % | 51.2 % | 100.0 % | ||

Fuente: Elaboración propia

En la Tabla 10 se observa que 51.2 % indica no tener un ahorro adicional en sus gastos mensuales, sin embargo, la prueba estadística demuestra que hay dependencia con el hábito del ahorro, por lo que se infiere que sí existe un ahorro adicional en sus gastos mensuales a consecuencia del confinamiento social (p < 0.05). Se observa que 48.8 % de la población encuestada indica que sí notó tener un ahorro adicional. No se cuenta con información de investigaciones similares respecto de este rubro. La Tabla 11 muestra información sobre el endeudamiento.

Tabla 11 Endeudamiento por consecuencia de la pandemia

| 12. A consecuencia de la pandemia, ¿te has visto en la necesidad de endeudarte o solicitar algún tipo de préstamo? | ||||

| 1. ¿De dónde obtienes tus ingresos? | 1) Sí | 2) No | Total | P valor |

| 1) Padres o tutor | 22 | 146 | 168 | (0.045) |

| 6.4 % | 42.7 % | 49.1 % | ||

| 2) Trabajo | 26 | 111 | 137 | |

| 7.6 % | 32.5 % | 40.1 % | ||

| 3) Becas | 1 | 13 | 14 | |

| 0.3 % | 3.8 % | 4.1 % | ||

| 4) Padres y becas | 0 | 13 | 13 | |

| 0.0 % | 3.8 % | 3.8 % | ||

| 5) Otro | 4 | 6 | 10 | |

| 1.2 % | 1.8 % | 2.9 % | ||

| Total | 53 | 289 | 342 | |

| 15.5 % | 84.5 % | 100.0 % | ||

Fuente: Elaboración propia

Endeudamiento

En la Tabla 11 se aprecia que existen alumnos que se vieron en la necesidad de endeudarse durante el confinamiento asociado a la pandemia (p < 0.05). Cabe resaltar que los que indicaron tener endeudamiento en su mayoría trabajan, esto pudo haber sido porque aumentaron sus gastos debido al confinamiento o sus ingresos se vieron afectados por recorte de presupuesto en sus lugares de trabajo. De forma general, 84.5 % de los estudiantes no se vieron en la necesidad de endeudarse por motivo de la pandemia. De acuerdo con Montoya (2016), el endeudamiento no es algo negativo, siempre que no se supere la capacidad de pago. La Tabla 12 muestra el efecto de la pandemia ante el rendimiento escolar de los alumnos por carrera.

Tabla 12 Rendimiento escolar durante la pandemia por carrera

| ¿Tu promedio con la pandemia ha aumentado, disminuido o permanecen igual? | |||||

| 1) Aumentado | 2) Disminuido | 3) Igual | Total | P valor | |

| Abogado | 1 | 3 | 11 | 15 | (0.012) |

| 6.7 % | 20.0 % | 73.3 % | 100.0 % | ||

| Contaduría Pública | 9 | 25 | 25 | 59 | |

| 15.3 % | 42.4 % | 42.4 % | 100.0 % | ||

| Enfermería | 11 | 5 | 22 | 38 | |

| 28.9 % | 13.2 % | 57.9 % | 100.0 % | ||

| Ingeniería en Computación | 5 | 4 | 15 | 24 | |

| 20.8 % | 16.7 % | 62.5 % | 100.0 % | ||

| Medicina Veterinaria y Zootecnia | 3 | 3 | 9 | 15 | |

| 20.0 % | 20.0 % | 60.0 % | 100.0 % | ||

| Negocios Internacionales | 16 | 9 | 30 | 55 | |

| 29.1 % | 16.4 % | 54.5 % | 100.0 % | ||

| Nutrición | 12 | 4 | 31 | 47 | |

| 25.5 % | 8.5 % | 66.0 % | 100.0 % | ||

| Psicología | 17 | 17 | 55 | 89 | |

| 19.1 % | 19.1 % | 61.8 % | 100.0 % | ||

| Total | 74 | 70 | 198 | 342 | |

| 21.6 % | 20.5 % | 57.9 % | 100.0 % | ||

Fuente: Elaboración propia

Rendimiento académico

En general, el rendimiento académico se vio afectado de manera dependiente de la carrera que estudian (p < 0.05), tal como se aprecia en la Tabla 12. Se observa que 57.9 % de los estudiantes encuestados indicaron mantenerse en su proceso de aprendizaje, y solo 20.5 % de los alumnos mencionaron haber disminuido su rendimiento académico, esto debido a las competencias propias de la carrera a desarrollar. Para los que indicaron haber aumentado su rendimiento escolar, pudo haber sido por que la modalidad virtual les favorece como medio de aprendizaje, por sus habilidades en el manejo de las TIC. Valdivieso, Burbano y Burbano (2020) afirman que existen afectaciones en el rendimiento académico asociado con la pandemia y el confinamiento social.

Discusión

Cabe resaltar que se encontró similitud con el estudio de Chiñas et al. (2017), el cual señala que la mayor parte de los alumnos tiene dependencia económica de los padres, quienes son los que toman las decisiones financieras de sus hijos, debido principalmente a que por la edad promedio de los estudiantes su principal actividad es dedicarse al estudio y no a otra que sí sea remunerada.

Para el comparativo entre el monto y la fuente de ingreso, hay coincidencia con el estudio de López et al. (2014), quienes indican que, en su mayoría, los ingresos percibidos son menores a 2000 pesos mensuales y hay dependencia con la fuente de donde provienen. Esta similitud reverbera en el estudio de Morales et al. (2020), donde se menciona que el ingreso se vio afectado con la pandemia, sin embargo, los autores tomaron como referencia el ingreso familiar y la presente investigación se desarrolló con estudiantes, lo que podría significar que los montos de ingreso como de gasto son diferentes.

Referente al porcentaje de afectación sobre el ingreso, los estudiantes mencionan que se vieron afectados por efecto de la pandemia para todos los niveles, sin encontrar evidencia en estudios semejantes, esto puede ser debido a que laboraron en casa como resultado del confinamiento y otros se vieron en la necesidad de renunciar a su trabajo, sus ingresos fueron reducidos por recorte en las empresas o que los ingresos familiares se vieron afectados.

En general, los gastos de los estudiantes universitarios se vieron modificados durante la pandemia. Puede ser que, al estar en confinamiento, existieron factores de mayor gasto como los servicios básicos del hogar y consumo de productos no habituales; y otros que implicaron un menor gasto, por ejemplo, el no tener que usar los medios de transporte, así como la reducción de gastos para la recreación; sin embargo, los estudiantes que indicaron haber tenido una disminución de su gasto fue en menor proporción que los que consideraron tener un aumento en este rubro. Cabe señalar que como tal no se encontró un estudio similar para contrastar con los resultados obtenidos en la presente investigación.

La mayoría de los alumnos reportan gastos de conexión a internet entre 301 y 500 pesos mensuales. Al respecto, el estudio de Morales et al. (2020) encontró un aumento en sus gastos directamente relacionado con la conectividad a internet, que representa un porcentaje similar al determinado en los hallazgos de este estudio.

En cuanto al ahorro de los encuestados, indicaron tener este hábito y hasta 20 % de sus ingresos va destinado a este fin, lo cual coincide con lo encontrado por Montoya (2016). En la presente investigación se determinó que estadísticamente existe diferencia significativa entre el porcentaje de ingreso destinado al ahorro y el hábito de este. Aunado a esto, se tiene que más de la mitad de los encuestados no tuvo un ahorro adicional mediante el confinamiento por covid-19. Esto puede indicar que sí hubo una afectación en la economía familiar y, por ende, en la de los estudiantes, debido a que sus ingresos se vieron afectados y hubo un aumento en los gastos no habitualmente necesarios. No se cuenta con investigaciones similares.

Sobre el endeudamiento, se puede mencionar que una pequeña proporción de los estudiantes se vio en la necesidad de endeudarse durante la pandemia. Y aquí resalta que hay una diferencia significativa entre el endeudamiento y la fuente de ingreso, por lo que existe asociación entre el haberse endeudado con la fuente de ingreso, esto se ve reflejado en estudiantes que trabajan, siendo tal vez por el aumento en sus gastos o disminución de sus ingresos por el confinamiento.

El rendimiento académico de los encuestados se mantiene igual antes y durante la pandemia, lo que deja ver una asociación entre el rendimiento escolar y la carrera que estudian, esto puede ser debido a que todos los cursos se trasladaron de forma virtual, se utilizaron los sistemas de gestión de aprendizaje (Moodle, Classroom, Microsoft Teams, etc.), cursos de capacitación a docentes sobre el uso de herramientas virtuales, asesoría permanente de la Coordinación de Tecnologías para el Aprendizaje. De forma contraria a esto, Valdivieso et al. (2020) indican haber encontrado afectación en el aprovechamiento académico por causa del confinamiento por covid-19.

La principal limitación del presente estudio fue que, aunque se supera el tamaño de muestra mínimo significativo, hubiese sido interesante tener mayor participación de todas las carreras que se ofertan en el CUAltos de la UdeG, ya que la invitación a los alumnos para contestar el instrumento se hizo de forma electrónica.

Conclusión

La pandemia ha traído consecuencias en la salud física y emocional, así como problemas familiares, económicos, político- sociales, educativos; el hecho de estar aislados si bien redujo la propagación del virus, evitó la socialización.

La mayoría de los estudiantes de pregrado en el CUAltos de la UdeG dependen económicamente de sus padres y la mayoría reciben de forma mensual menos de 1000 pesos, que representa un gran esfuerzo para las familias, según los datos obtenidos aquí. Por otro lado, resultó altamente significativa la asociación entre la cantidad de ingreso mensual que obtienen y la fuente de ingreso, considerando que en México algunas familias perciben ingresos equivalentes al salario mínimo.

La mayoría de los estudiantes dependen aún de sus padres y deben administrar sus finanzas personales de forma óptima, ya que más de la mitad de los estudiantes señalan que sus ingresos se vieron afectados por la pandemia (56.4 %, de ellos 55 % vieron modificados sus gastos).

Por otra parte, los estudiantes señalan que gastan entre 301 y 500 pesos en internet o datos para poder tomar sus clases de forma virtual (47.7 %). Se observó que hay dependencia altamente significativa entre las variables sobre el gasto en internet o datos para cursar sus clases virtuales y el incremento en el gasto mensual con el uso de plataformas digitales de comercio electrónico de servicio a domicilio.

Es importante destacar que los estudiantes tienen el hábito del ahorro, así lo manifestó 83.6 % de ellos; indicaron que ahorran menos de 10 % de sus ingresos mensuales. De igual forma, consideran que no tienen un ahorro adicional como efecto de la pandemia, dado que la prueba estadística resalta (p < 0.05) la dependencia entre el hábito del ahorro y el porcentaje de ahorro de su ingreso mensual. Respecto del endeudamiento, es importante señalar que 84.5 % de ellos indicaron no haber recurrido a él, no obstante, existe dependencia entre las variables de endeudamiento a consecuencia de la pandemia y la fuente de ingreso (p < 0.05), aunque no es malo endeudarse siempre que no rebase su capacidad de pago. En este periodo de pandemia, en la parte académica, 57.9 % de los alumnos indicaron que su rendimiento escolar no se ha visto afectado. Asimismo, 21.6 % menciona que se ha visto favorecido y solo 20. 5% indica que su promedio ha disminuido.

El efecto covid-19 en el confinamiento por la pandemia tuvo un resultado negativo en los ingresos de los estudiantes, ya que la mayoría indicó que sí los vio disminuidos. Por otro lado, en mayor proporción, los encuestados señalaron que sus gastos se modificaron con la pandemia. Se observó estadísticamente que no hay diferencia en el comportamiento de los niveles de ahorro y el endeudamiento como consecuencia de la pandemia por covid-19. Es relevante que los estudiantes aprendan cómo administran sus finanzas personales para optimizar sus recursos, prácticas financieras, calidad de vida, así como su educación financiera.

Futuras líneas de investigación

Con el regreso a la presencialidad será interesante aplicar el instrumento para revisar el efecto pospandemia, la participación proporcional de todas las carreras para verificar si se guarda el mismo comportamiento o existe alguna diferencia significativa en los resultados.

Será importante analizar las variables de ingreso, gasto, ahorro y endeudamiento desde el contexto familiar, ya que es la célula principal de la sociedad, como principal fuente de ingreso de los estudiantes, para medir los efectos posteriores al confinamiento en la economía de los hogares.

Con la finalidad de fortalecer la línea de investigación, se sugiere analizar con mayor profundidad los egresos en una matriz de clasificación de gastos para determinar la importancia que se da al tipo de gasto que realizan los estudiantes de pregrado.

Analizar la currícula de las licenciaturas que estudian los alumnos con la finalidad de determinar si existen unidades de aprendizaje que les permitan desarrollar el buen manejo de sus finanzas personales al optimizar sus recursos, ya que como profesionistas también aplican el conocimiento que tienen sobre la educación financiera como ente productivo dentro de la sociedad.