Serviços Personalizados

Journal

Artigo

texto em

texto em  Inglês (pdf)

Inglês (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista ALCONPAT

versão On-line ISSN 2007-6835

Rev. ALCONPAT vol.6 no.3 Mérida Set./Dez. 2016

https://doi.org/10.21041/ra.v6i3.155

Basic Research

Avaliação da oportunidade de imobilização de um ativo: Um estudo de caso para uma microempresa do ramo de tecnologia de informação aplicada à construção civil

1Department of Civil Engineering, Federal University of Parana, Brazil.

O objetivo deste artigo é analisar a oportunidade de imobilização de imóveis corporativos, considerando as expectativas das corporações usuárias dos imóveis. Para isto, optou-se pela realização de estudo de caso com uma microempresa do ramo de tecnologia de informação aplicada à construção civil. Assim, foram avaliadas as oportunidades e as alternativas: compra do imóvel, a locação de curto prazo, a locação de longo prazo e o built-to-suit. O método de tomada de decisão utilizado foi o da análise hierárquica, pois esta contempla critérios de decisão qualitativos e quantitativos relevantes à escolha entre as diferentes alternativas. O resultado final da análise é a recomendação da alternativa de escolha, que melhor atende aos critérios priorizados pelas partes interessadas.

Palavras-chave: imobilização; desmobilização; imóveis corporativos; análise hierárquica

The purpose of this article is to analyze the immobilizing opportunity to corporate real estate, considering the expectations of users of real estate corporations. In order to achieve our purpose, we have chosen as our method the case study of a situation where a micro branch of information technology has been applied to construction. Thus, the purchase opportunities and its alternatives were evaluated: a short-term lease, long-term lease and built-to-suit. The method of decision-making was the hierarchical analysis, forit contemplates both qualitative and quantitative decision criteria, which are relevant to the choice between the alternatives. The result of the analysis is the recommendation of possible choices between the shown alternatives, starting from the one that best meets the criteria prioritized by stakeholders.

Keywords: immobilization; demobilization; real estate; analytic hierarchy process

El propósito de este artículo es analizar la posibilidad de inmovilización de inmuebles corporativos, teniendo en cuenta las expectativas de los usuarios corporativos de los inmuebles. Para ello, optamos por realizar el estudio de caso con una micro empresa en el sector de tecnologías de la información la construcción civil. Por lo tanto, fueron evalúdas las oportunidades y las alternativas: compra de bienes inmuebles, alquiler de corto plazo, alquiler de largo plazo y la construcción a la medida. El método de toma de decisiones utilizado fue de analisis jerárquico, ya que esta incluye criterios de decisión cualitativa y cuantitativa relevantes para la elección entre las distintas alternativas. El resultado final del análisis es la recomendación de la alternativa de elección, que mejor atienda principales por las partes interesadas.

Palabras clave: inmovilización; la desmovilización; inmuebles corporativos; análisis jerárquico

1. INTRODUÇÃO

Segundo Gregório (2010), a expansão dos negócios das corporações nas primeiras décadas do século XX (pós-Revolução Industrial), promoveu o surgimento da necessidade por espaços corporativos. Nos anos 60, muitas organizações focavam suas atividades de real estate1 para a construção de novos imóveis para sua própria utilização. Como o foco das corporações era fomentar o próprio crescimento, a aquisição ou construção de novos imóveis passaram a estar entre suas atividades principais, recebendo assim uma importante quantidade de recursos. Desta forma, a demanda por espaços alugados teve um grande crescimento e impulsionaram o profissionalismo dos mercados de real estate. Anterior a qualquer decisão em relação à venda, compra ou desmobilização patrimonial dos imóveis de uma corporação, é indispensável o conhecimento da importância relativa do real estate para a operação como ativo que impacta nos aspectos financeiros, de mercado e organizacionais das corporações (O’MARA, 2000). Conforme Pottinger et al. (2002), o nível de flexibilidade e os tipos de espaços para uma mesma corporação não são uniformes. Assim, para cada espaço utilizado na operação, as necessidades estratégicas e operacionais interferem na decisão pela imobilização, ou não, no real estate corporativo.

Em pesquisa realizada por Jones Lang La Salle2, foram contatadas informações relevantes sobre a tendência em relação ao investimento em imóveis corporativos. No ano da publicação desta pesquisa (2005), apenas 15% das corporações respondentes eram proprietárias de mais de 50% dos espaços usados nem suas operações e 43% não eram proprietárias de nenhum dos ativos imobiliários. Observou-se também, que as empresas que possuíam entre 10% a 50% dos espaços corporativos apontavam interesse em reduzir seus ativos imobiliários, conforme mostra na Figura 1

Fonte: Jones Lang La Salle, 2005.

Figura 1 Porcentagens das corporações em relação às porcentagens de propriedade dos espaços corporativos.

Outra pesquisa, realizada em 2013 pelo mesmo autor, indica que 66% dos executivos responsáveis pela gestão imobiliária de empresas pesquisadas no Brasil estavam concentrados em expandir suas carteiras nos próximos três anos. Ao mesmo tempo, 15% das empresas internacionais terceirizam todas as atividades relacionadas a seus portfólios imobiliários enquanto que, apenas 6% das empresas nacionais o faziam.

Atualmente, as empresas brasileiras estão reorganizando suas estruturas de capital, saindo da posição de proprietárias de seus imóveis para locatárias de espaços físicos, evitando que as corporações imobilizem seu capital em ativos imobiliários e investindo apenas em sua atividade de negócio (GREGÓRIO, 2010).

Nas corporações brasileiras, há uma tendência de desmobilização dos ativos imobiliários e uma maior resistência à imobilização de ativos na aquisição de novos imóveis, o que torna relevante a investigação do tema. Cabe ressaltar de que o Brasil apresenta peculiaridades com relação às formas de transações de contratos, garantias necessárias, riscos envolvidos, entre outras. Essas particularidades têm impacto sobre aspectos qualitativos e quantitativos relativos à escolha das alternativas de mobilizar ou não no real estate corporativo.

O objetivo deste artigo é análisar as oportunidades de imobilização e desmobilização de imóveis corporativos, considerando as expectativas das corporações usuárias dos imóveis. Para isto, optou-se pelo estudo de caso com uma microempresa do ramo de tecnologia de informação aplicada à construção civil incubada na Universidade Federal do Paraná, que possui grande potencial de ampliação de negócio. Foram avaliadas as oportunidades de imobilização do ativo - comprar o imóvel (SP) ou não, sendo as alternativas de não imobilização: a locação simples de curto prazo (LCP), a locação simples de longo prazo (LLP) e o built-to-suit3 (BTS).

2. METODOLOGIA

O método de tomada de decisão utilizado neste trabalho é o da análise hierárquica, que contempla critérios de decisão qualitativos e quantitativos relevantes à escolha entre as alternativas das quais, cada uma atende de maneira indiferente aos atributos e critérios necessários para a escolha da alternativa mais apropriada. E, é o que garante o alinhamento do recurso real estate com as necessidades operacionais e os objetivos estratégicos das corporações.

De acordo com Medeiros (2014) a análise hierárquica de processos converte os critérios avaliados em valores numéricos que podem ser processados e comparados sobre toda a extensão do problema. Este método é mais útil para equipes envolvidas em problemas complexos, que necessitam a comparação entre alternativas e cuja resolução terá repercussão de longo-prazo (BHUSHAN & RAI, 2004). Os critérios qualitativos não mensuráveis visam o atendimento das necessidades operacionais durante o uso dos espaços corporativos, enquanto os quantitativos resultam indicadores que auxiliam a decisão pelo ponto de vista econômico-financeiro, relevantes para o atendimento das estratégias de investimentos e políticas da corporação.

A utilização desta técnica avalia para cada caso a alternativa mais adequada para acomodação das atividades operacionais da corporação, considerando os diferentes espaços corporativos utilizados, em função das necessidades operacionais e estratégicas de cada corporação.

O resultado final da análise é a recomendação de uma hierarquia entre as diferentes alternativas de escolha, partindo daquela que melhor atende aos critérios priorizados pelas partes interessadas, conforme exemplificado pela Figura 2.

2.1 Metodología para a configuração do método

Gregório (2010) estabelece que as referências qualitativas, somadas às referências quantitativas estruturadas em uma ferramenta de apoio à decisão, configuram o MAOI (Método para Análise da Oportunidade de Imobilização de Imóveis Corporativos), demonstrado com a Figura 3. Este método permite a ponderação entre critérios qualitativos, relacionados ao uso do espaço e quantitativos, relacionado às estratégias de investimento e políticas das corporações, na escolha da solução mais adequada, em razão dos objetivos estratégicos e das necessidades operacionais de cada corporação.

Fonte: Adaptado pelo autor (Gregório, 2010).

Figura 3 Rotinas do Método para Análise da Oportunidade de Imobilização em Imóveis Corporativos (MAOI).

A decisão pela imobilização, ou não, no real estate corporativo, resulta de um processo de análise de multicritérios. O presente artigo utilizou a ferramenta de apoio à decisão conhecida como Processo de Análise Hierárquica, na qual cada critério fornece alternativas que são escolhidas de acordo com as estratégias de cada empresa.

2.2 Análise Quantitativa - Critérios de decisão mensuráveis

A análise quantitativa fornece indicadores relevantes à decisão pela imobilização ou não no real estate corporativo. Cada corporação possui uma estratégia à imobilização de recursos financeiros. Segundo Gregório (2010), devem ser realizadas as seguintes análises:

2.3 Análise Qualitativa - Priorização dos critérios por parte das partes interessadas

A ferramenta utilizada para estruturar as referências qualitativas e quantitativas dos MAOI é o Processo de Análise Hierárquica (AHP - Analytic Hierarchy Process). Este método foi desenvolvido por Saaty (1980) com a função de estruturar decisões de maneira hierárquica. Os modelos devem incluir todos os fatores mensuráveis importantes (quantitativos e qualitativos), que podem ser tangíveis ou intangíveis e possíveis de serem comparados e ponderados.

A principal função da análise hierárquica é aumentar a objetividade e diminuir a subjetividade da decisão. Através da divisão da decisão em partes menores, com a comparação e a correlação entre os critérios é possível uma melhor escolha de acordo com a priorização dos critérios por parte de cada corporação.

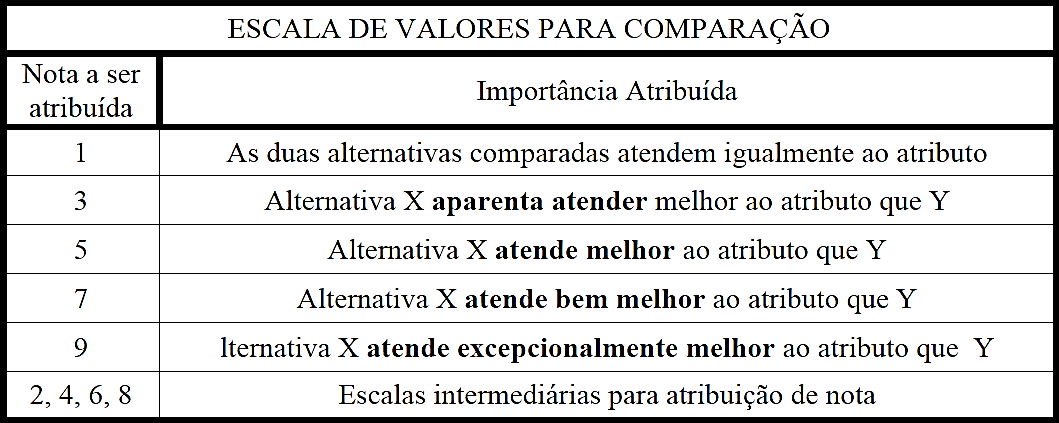

A vantagem de cada ferramenta é permitir às partes interessadas atribuir pesos relativos para os critérios e compará-los entre si de acordo com a escala estabelecida por Saaty. Uma matriz de comparação para n elementos é demonstrada da seguinte forma: A = [aij] , onde aij = 1 / aji,. Deste modo, faz-se a elaboração de uma matriz de comparação, como exemplificado com a Tabela 1. Todos os critérios são comparados e correlacionados conforme a escala estabelecida por Saaty, demonstrada na Tabla 2. Esta escala pode ser vista também na Norma ASTM 1765-2011 - Standard Practice for Applying Analytical Hierarchy Process (AHP) to Multiattribute Decision Analysis of Investments Related to Buildings and Building Systems.

Segundo Saaty (2008), se todos os julgamentos forem perfeitos em todas as comparações, faz-se verdadeira a seguinte condição: Aik = aij . ajk, para todo i, j, k. O elevado número de comparações pode levar as partes interessadas a conferir gradientes de importância de maneira diferente para uma alternativa em comparação a várias outras. O mesmo autor apresenta também um índice de consistência (IC) para a avaliação da matriz de comparação entre os vários fatores. O índice de consistência é representado na Equação 1.

Onde:

λmax = autovetor obtido da multiplicação de duas matrizes - a primeira formada a partir do autovetor (peso relativo) e a segunda pela soma dos valores atribuídos na matriz de comparação.

𝑛 = ordem da matriz quadrada

Saaty apresenta também o índice de aleatoriedade, que consiste em um índice de consistência randômico (IR) gerado para matrizes aleatórias de diferentes dimensões, descritos na Tabela 3.

Tabela 3 Valores de índice de consistência randômico (em função da ordem da matriz):

Fonte: Laboratório Nacional de OakRidge

Com o índice de consistência randômico (IR) e com o índice de consistência (IC), obtém-se pela Equação 2 a razão de consistência (RC):

De acordo com Saaty (2008), uma razão de consistência menor ou igual a 0,1 pode ser considerada aceitável para a análise.

2.4 Estudo de caso

O caso selecionado para estudo foi uma empresa de tecnologia de informação aplicada à construção civil incubada dentro da Universidade Federal do Paraná. Trata-se de uma empresa com um perfil inovador na área de tecnologia da informação, destacada nacionalmente como referência na área de BIM - Building Information Modeling.

De acordo com as normas da ANPROTEC (Associação Nacional de Entidades Promotoras de Empreendimentos Inovadores), uma empresa pode permanecer na incubadora durante o período de seis meses no Programa de Pré-Incubação e três anos na incubação. A empresa estudada iniciou a sua operação dentro da universidade em 2013, contando com mais dois anos para continuar suas atividades dentro da universidade. Deste modo, suas dependências não podem ser alienadas de maneira que, a hipótese Sale Leaseback, que consiste na venda do imóvel da corporação, seguida de um contrato de longo prazo com o investidor, foi desconsiderada para o estudo.

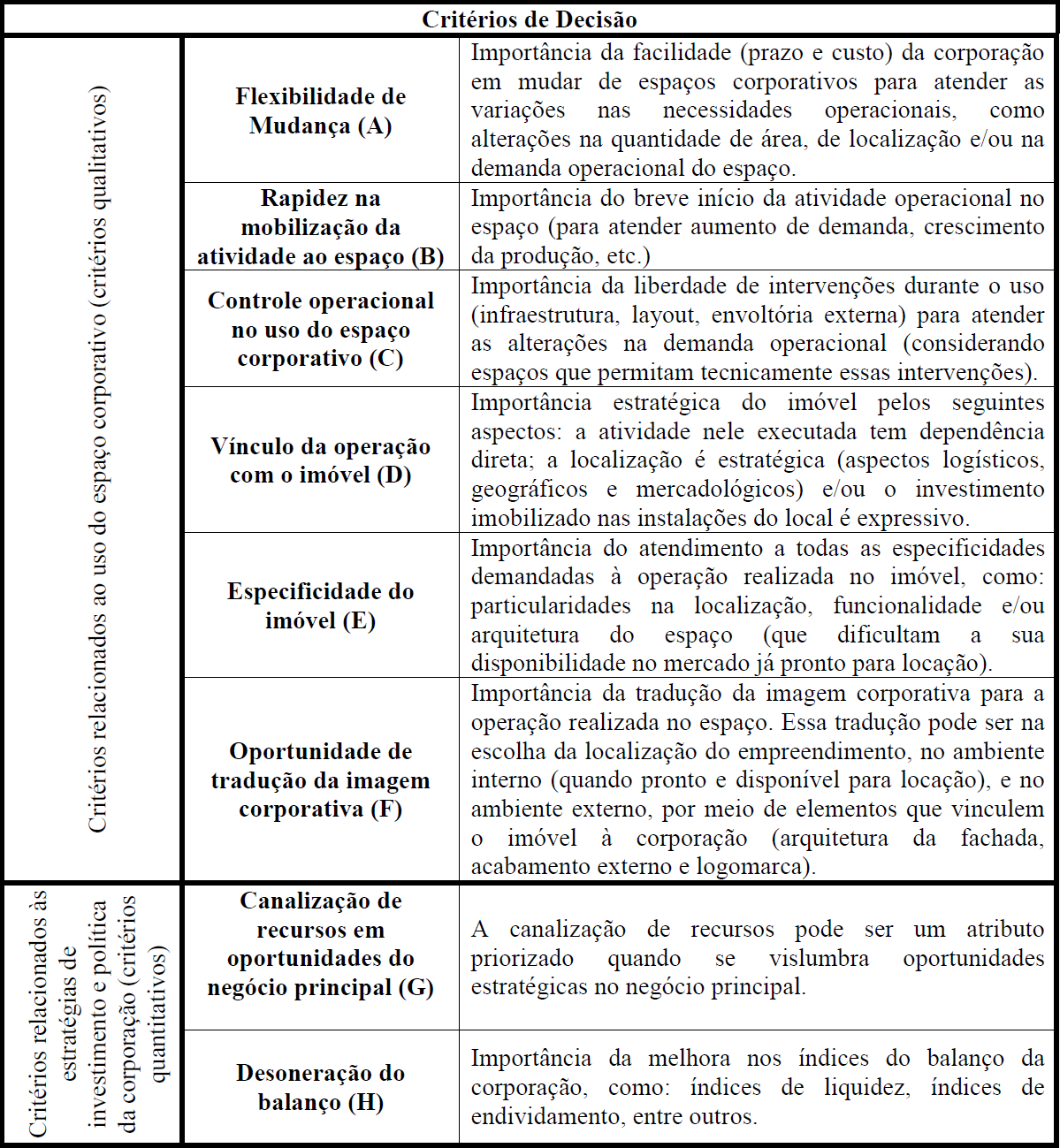

A Figura 4 apresenta a estrutura da análise hierárquica com as alternativas e critérios selecionados, baseados no trabalho de Gregório (2010). A estrutura apresenta um nível hierárquico composto por oito critérios, divididos em aspectos qualitativos e quantitativos, sendo que para cada um há quatro alternativas.

A Tabela 4 apresenta um breve comentário sobre cada critério selecionado, facilitando o entendimento dos critérios utilizados pelo proprietário da empresa incubada para o preenchimento do questionário.

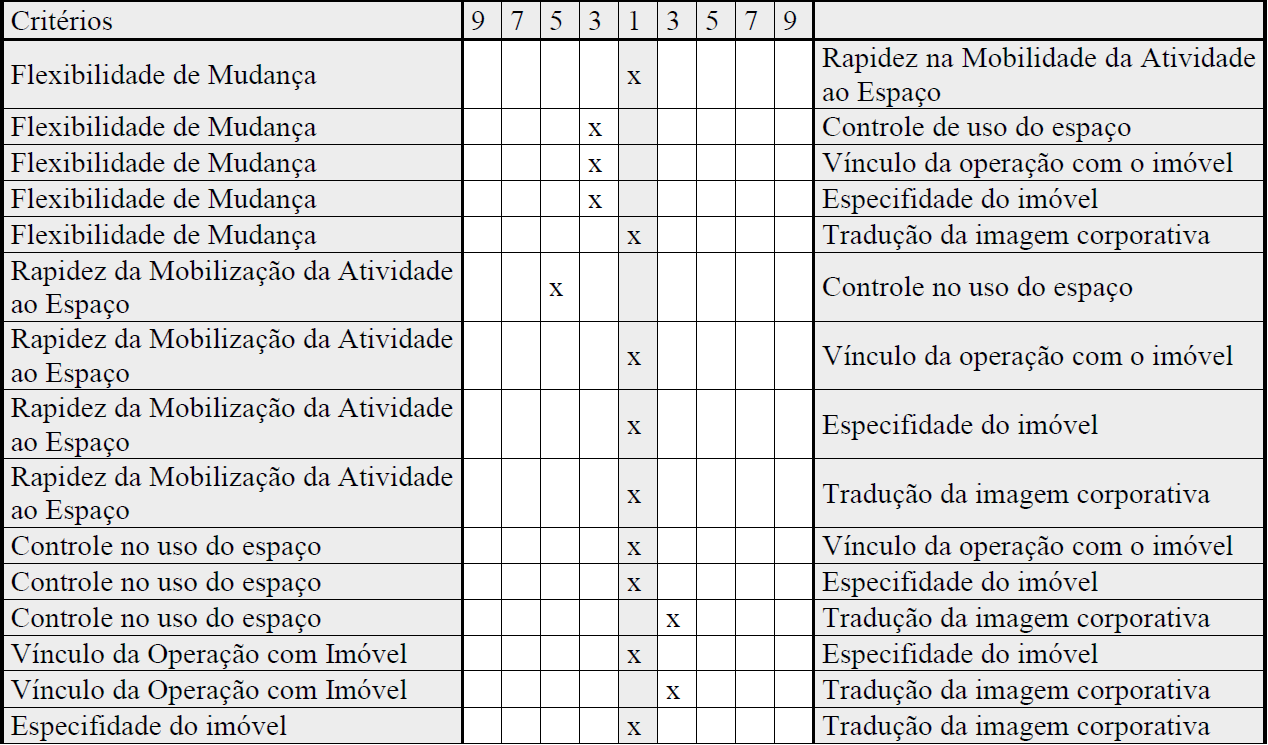

No presente artigo, foi utilizado o protocolo de coleta de dados apresentado por Gregório (2010), o qual possibilitou o levantamento de dados da corporação seguindo uma entrevista, cujos resultados se encontram resumidos na Tabela 5 e em um questionário no qual o planejador comparou vários critérios preestabelecidos entre si, atribuindo notas seguindo valores estabelecidos por Saaty, na Tabla 2.

A partir da descrição do contexto e dos resultados obtidos com o questionário, foram estabelecidos graus de importância para cada critério de decisão, por sua vez comparados e ponderados, por meio da matriz de comparação das alternativas quantitativas e qualitativas.

3. ANÁLISE DOS RESULTADOS

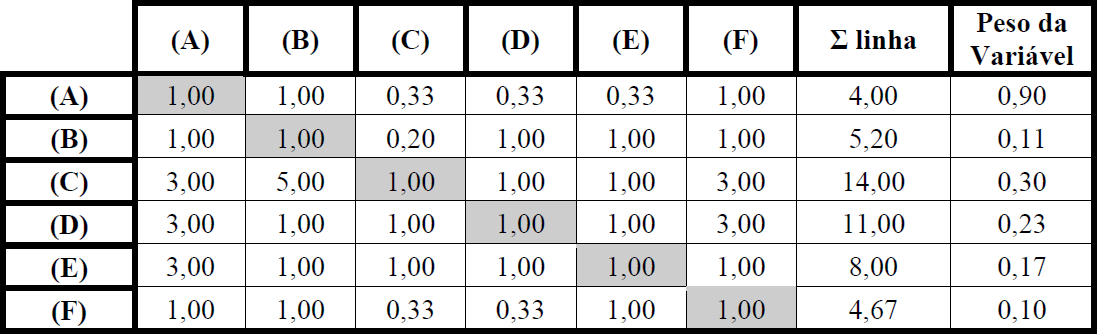

A partir das respostas obtidas em entrevistas a profissionais do setor de real estate, descrito no estudo de Gregório (2010), foram calculados os pesos devido à relevância da alternativa para cada critério de decisão, conforme demonstrado pela Tabela 6.

Tabela 6 Matriz de comparação para o critério de decisão Flexibilidade de Mudança.

Fonte: Adaptados pelos autores (Gregório, 2010)

Todavia, tendo em vista que a apresentação de todos os critérios de decisão individualmente acarretaria em excesso de informação neste artigo, foi elaborada, em forma de resumo, a Tabela 7, que apresenta, a partir de valores obtidos pelo método exemplificado na Tabela 6, um resumo do peso das variáveis estudadas e o peso individual de cada critério de decisão.

Tabela 7 Tabela compilada com as Matrizes de Comparação

Fonte: Adaptados pelos autores (Gregório, 2010)

São mostrados na Tabela 8 a importância entre os critérios de decisão, na Tabela 9, a matriz de comparação entre os critérios qualitativos, enquanto que na Tabla 10 são comparados os critérios quantitativos. Todos são pontuados de acordo com a escala de notas elaboradas por Saaty.

Tabela 8 Importância entre critérios de decisão desenvolvido pelas partes interessadas de acordo com os valores estabelecidos por Saaty (1991)

Cabe reforçar que os critérios adotados como quantitativos referem-se ao desempenho econômico enquanto os critérios qualitativos tratam do desempenho técnico da edificação.

Os dados foram compilados e testados seguindo as técnicas reportadas por Saaty (2008). Após o cálculo do autovalor da matriz de decisão (𝜆𝑚á𝑥) foi calculado o índice de consistência da matriz de decisão utilizando a equação 1.

Costa (2006) propõe a utilização de um índice de consistência randômico (IR), conforme Tabela 3 para uma matriz recíproca de ordem 𝑛 com elementos não negativos e gerados randomicamente.

Ao utilizar dados obtidos do índice de consistência e o índice de consistência randômico na equação 2, se obteve a razão de consistência (RC).

Com isto, o valor da razão de consistência encontra-se, segundo Saaty (2008), dentro do valor recomendado, ou seja, 𝑅𝐶 < 0,1. Ao comparar os resultados entre a razão de consistência calculada e a razão de consistência estabelecida por Saaty, observa-se que os valores fornecidos pelo proprietário da empresa incubada dentro da Universidade Federal do Paraná possuem consistência.

Para verificar a alternativa que melhor atende à empresa estudada, correlacionou-se os critérios estabelecidos com as alternativas possíveis. Em seguida, foram aplicados os pesos de cada critério para cada valor correlacionado para encontrar a alternativa que melhor atende as necessidades da empresa, ou seja, aquela com maior pontuação. A Tabela 11 mostra o desempenho relativo quanto aos critérios qualitativos.

Enquanto que a Tabela 12 mostra o desempenho relativo referente aos critérios quantitativos.

Desta forma, para melhor visualização, a Tabela 13 mostra de forma decrescente, os resultados de atratividade econômica obtidos para as alternativas avaliadas no estudo de caso.

A alternativa mais viável para o caso selecionado, conforme verificado pelo uso do método da análise hierárquica, portanto, é o Built-to-Suit. Todavia, como verificadona entrevista para a contextualização da empresa, a alternativa preferencial da mesma seria a locação em longo prazo. A alternativa de preferência da empresa obteve o terceiro maior índice, atendendo, boa parte dos anseios da empresa incubada.

4. CONCLUSÕES

Este artigo foi escrito com base na utilização do método de análise hierárquica para a decisão sobre a imobilização ou não de ativos em imóveis. O método escolhido fornece parâmetros para a melhor avaliação de alternativas baseados em critérios quantitativos e qualitativos não mensuráveis. No processo qualitativo correlaciona-se todos os critérios, atribuindo-lhes notas de acordo com a escala proposta por Saaty.

O resultado final desta análise fornece índices numéricos que permitem definir de forma sistêmica a melhor alternativa para o caso estudado, tendo em vista que a empresa incubada dentro da Universidade Federal do Paraná tem, segundo a ANPROTEC, três anos para se permanecer instalada na Universidade.

Neste estudo de caso a alternativa que apresentou o melhor desempenho foi a Buit-to-suit, que atende de forma mais ampla as necessidades da empresa. Embora, de acordo com a entrevista para a

contextualização da empresa, esta tenha preferido um contrato de locação em longo prazo. Esta opção de preferência, no entanto, obteve o terceiro maior índice, atendendo, boa parte dos anseios da empresa incubada, porém, não de forma mais eficaz.

A opção por Built-to-suit (BTS), apesar de abranger de forma mais eficaz os anseios da empresa estudada, pode não ser a melhor alternativa, uma vez que, a operação BTS engloba a construção de um imóvel feito sob encomenda para o uso específico da empresa, atrelando a mesma a um contrato de locação em longo prazo. Cabe à empresa encontrar investidores que assumam a construção deste imóvel, os quais geralmente, utilizam desta modalidade como parte da carteira de investimentos apenas para grandes áreas locadas (um imóvel com grandes dimensões ou vários imóveis de menor dimensão) para o mesmo cliente.

Nada obstante, ambas as alternativas, melhor opção (Buit-to-suit) e preferência da empresa (locação em longo prazo), são semelhantes no que tange a decisão de não imobilizar o capital na compra de um imóvel.

Cabe salientar que o método utilizado, tratou, intrinsecamente, de entrevistas com representantes da empresa, de modo que seus resultados se constituem, essencialmente, em dados subjetivos, uma vez que a entrevista é um método sujeito a subjetividade. Desta forma, variações extrínsecas, como o nível de estresse do entrevistado no momento da avaliação das respostas, entre outros, podem influenciar diretamente na consistência dos resultados obtidos.

Ressalta-se também que este trabalho teve por objetivo avaliar a melhor solução para uma empresa, de modo que, o resultado obtido não necessariamente representa um universo estatístico de empresas do mesmo porte, área de atuação, etc. Contudo, o método utilizado pode ser aplicado para qualquer estudo relacionado.

REFERÊNCIAS

ANPROTEC, (2014), Associação nacional de entidades promotoras de empreendimentos inovadores, dados extraídos do site <ANPROTEC, (2014), Associação nacional de entidades promotoras de empreendimentos inovadores, dados extraídos do site http://anprotec.org.br/ > em 12/05/2014. [ Links ]

ATSM: E 1765-11. Standard Practice for applying Analytical Hierarchy Process (AHP) to multiattribute decision analysis of investments related to buildings and building systems. [ Links ]

Bueno, C. (2014), “Alianças estratégicas em real estate - Dificuldades e vantagens que podem ser transformadas em aprendizado para o setorE, Núcleo de Real Estate - Real Estate Research Group, Revista Construção Mercado, n.152, p.50-52. [ Links ]

Costa, H. G. (1992), “Introdução ao método de análise hierárquica (análise multicritério no auxílio à decisão) ”, 1ª. Edição. (Niterói, Brazil), p. 104. [ Links ]

Gabriel, L. A. G. (2014), “Estruturas de funding para empreendimentos built-to-suit no Brasil”, Revista Construção Mercado , n.152, p. 3. [ Links ]

Gregório, C. A. G. (2010), “Método para análise da oportunidade de imobilização em imóveis corporativos”, Thesis (Doctorate degree) - Escola Politécnica da Universidade de São Paulo. Departamento de Engenharia de Construção Civil, p. 323. [ Links ]

Gregório, C. A. G. (2011), “Uso da ferramenta AHP (Analytic Hierarchy Process) para análise da oportunidade de imobilização em imóveis corporativos” EPUSP (Boletim Técnico da Escola Politécnica da USP, Departamento de Engenharia de Construção Civil, BT/PCC/564), p. 39. [ Links ]

Jones Lang La Salle (2014), “Pesquisa global da Jones Lang La Salle mostra potencial para terceirização imobiliária na América Latina”, dados extraídos do site <Jones Lang La Salle (2014), “Pesquisa global da Jones Lang La Salle mostra potencial para terceirização imobiliária na América Latina”, dados extraídos do site http://www.jll.com.br/brazil/ptbr/noticias/268/pesquisa-global-da-jones-lang-lasalle-mostra-potencial-para-terceiriza%C3%A7%C3%A3o-imobili%C3%A1ria-na-am%C3%A9rica-latina > em 05/05/2014 [ Links ]

Medeiros, M. H. F. (2014), “Material de aula do professor Dr. Marcelo Henrique Farias de Medeiros”. [ Links ]

Rocha Lima Jr, J. (1998), “Decidir sobre investimentos no setor da construção civil”, EPUSP (Boletim Técnico da Escola Politécnica da USP, Departamento de Engenharia de Construção Civil, BT/PCC/200), p. 28. [ Links ]

Rocha Lima Jr, J. (1999), “Novos produtos financeiros e o mercado imobiliário: investimento via títulos de securitização”, in. I Seminário da Latin American Real Estate Society, São Paulo: SP (Brazil), (1999), p. 24. [ Links ]

Saaty, T. L. (2008) “Decision making with the analytic hierarchy process”, Int. J. Services Sciences, Vol. 1, No. 1, 2008. p. 16. [ Links ]

Saaty, T. L.;,Vargas, L. G., (2000), “Models, methods, concepts and applications of the analytic hierarchy process”, (Boston: Kluwer Academic Publishers), p. 346. [ Links ]

Saaty, T. L. (2008), “The analytic hierarchy and analytic network measurement process: Applications to decisions under risk”, European Journal of Pure and Applied Mathematics, Vol. 1, No. 1, p. 1063. [ Links ]

Saaty, T. L. (1980), “The analytic hierarchy process”, (NY, USA: McGraw-Hill). [ Links ]

1Segundo o Núcleo de Real Estate (NRE) da Escola Politécnica da USP, Real estate é o setor dos produtos e empreendimentos imobiliários.

2A Jones Lang La Salle é uma empresa que oferece serviços imobiliários profissionais e gestão de investimento imobiliários para investidores, proprietários e locatários. Atualmente possui uma receita bruta estimada em US$ 6,0 bilhões e com a atuação em 80 países.

3A operação de Built-to-Suit (BTS) engloba a construção de imóvel feito sob encomenda para uso específico de certa corporação (futura locatária do imóvel), em conjunto com um contrato de locação de longo prazo. O empreendedor concebe o imóvel com as especificações técnicas e de localização para atender às necessidades da corporação, que fica como locatária, se comprometendo a honrar com os aluguéis firmados no contrato de longo prazo (GREGÓRIO, 2010).

Recebido: 03 de Março de 2016; Aceito: 16 de Julho de 2016

This is an open-access article distributed under the terms of the Creative Commons Attribution License

This is an open-access article distributed under the terms of the Creative Commons Attribution License