nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Antecedentes

El Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP) fue firmado el 8 de octubre de 2018, en Santiago de Chile, por los ministros de comercio de Australia, Brunei, Canadá, Chile, Japón, Nueva Zelanda, Malasia, México, Singapur y Vietnam (“México firma el Tratado,” 2018). Ese mismo día, en Washington, Donald Trump firmaba el decreto para imponer tarifas arancelarias del 25.00% y del 10.00% sobre las importaciones estadounidenses de acero y de aluminio (Baker & Swanson, 2018). Los dos actos protocolarios expresan el juego de fuerzas entre la administración Trump y los signatarios del CPTPP, y constituyen el hilo conductor de nuestro trabajo; ambos determinan la nueva coyuntura político-económica en la región del Pacífico y su resultante habrá de definir una economía global marcada por un proteccionismo nacionalista u orientada hacia la apertura regulada por los acuerdos comerciales intergubernamentales.

Mientras Donald Trump sigue empeñado en su fuite en avant proteccionista, los participantes en el CPTPP expresan una voluntad colectiva para mantener y consolidar las regulaciones garantes de la apertura económica en la escala de la región del Pacífico. Dicho de otra manera, estamos ante dos prácticas del proteccionismo: la de Donald Trump está empeñada en establecer defensas que permitan la recuperación tanto del crecimiento de la economía como del lugar otrora ocupado como potencia económica indiscutible. La práctica proteccionista de los signatarios del CPTPP es menos evidente, pero no por eso menos real; como sucede con todos los acuerdos comerciales, el proteccionismo trasciende de los mercados nacionales a la escala del mercado regional, constituido por la sumatoria de los mercados nacionales de los países involucrados por sus gobiernos en cada acuerdo intergubernamental; las regulaciones en materia arancelaria o de cuotas en el acceso a los mercados protegen a los participantes, en la medida en que los benefician, mientras discriminan a los no participantes; por otra parte, las reglas de origen expresan de manera clara y directa su naturaleza proteccionista: su finalidad es evitar que agentes económicos no pertenecientes a alguno de los segmentos nacionales del mercado supranacional sean beneficiados por la dinámica regional.

Cierto, la proliferación de los acuerdos comerciales ha tenido como consecuencia la multiplicación de los mercados supranacionales, y el desarrollo de estos mercados ha descansado sobre un proceso continuo y creciente de apertura de las economías nacionales; en ese sentido, para diferenciar el proteccionismo propio del regionalismo del nacionalista practicado por la administración Trump, optamos por referirnos al primero como un aperturismo regulado por los acuerdos comerciales.

Con nuestro trabajo nos proponemos tres objetivos: el primero consiste en situar en el contexto económico internacional actual la oposición entre un Trump proteccionista y unos signatarios del CPTPP partidarios de una apertura económica regulada por acuerdos comerciales intergubernamentales.

Para alcanzar este primer objetivo, en primer término, destacamos cuatro tendencias globales explicativas de la actitud de los promotores del CPTPP: el crecimiento cada vez más lento de la producción mundial; el crecimiento también cada vez más lento del comercio mundial, pero con tasas superiores a las de la producción; el rápido crecimiento de los flujos de inversión directa subyacentes en la expansión comercial internacional, y la creciente apertura de las economías nacionales, regulada por los múltiples acuerdos comerciales en vigor en todo el mundo. Estos cuatro factores son las principales limitantes de un retroceso generalizado hacia prácticas proteccionistas; pero, en modo alguno, son razón suficiente para evitarlo; las medidas prácticas concertadas entre los signatarios del CPTPP y orientadas a contrarrestar las medidas de la administración Trump serán, a fin de cuentas, la mejor ofensiva contra el proteccionismo. Un segundo cometido de la primera parte de nuestro trabajo consiste en poner de realce la pérdida de relevancia de Estados Unidos como origen de las importaciones y como mercado de las exportaciones de los países asociados en el Foro de Cooperación Económica Asia-Pacífico (APEC, su sigla en inglés); el desbalance entre una función y otra explica tanto los déficits estructurales con catorce de las economías de APEC como el giro en la política económica internacional de Donald Trump.

El segundo objetivo de nuestro trabajo es analizar las principales líneas de la defensiva proteccionista estadounidense; comenzamos por destacar la coherencia existente entre el discurso de Donald Trump y las acciones puestas en práctica en las negociaciones en los marcos del Acuerdo de Libre Comercio de América del Norte (ALCAN)2 y el Acuerdo de Libre Comercio Corea-Estados Unidos (ALC Corea-EUA). Destacamos los resultados de la negociación de este último acuerdo, así como el incremento en las tarifas aplicadas a las importaciones estadounidenses de acero y de aluminio, en la medida en que parecerían ser las condiciones que la administración Trump busca imponer, mediante los mecanismos bilaterales de negociación con sus contrapartes, para reducir los déficits comerciales de la economía estadounidense.

Finalmente, el tercer objetivo es estudiar las relevancias económica y política del CPTPP. En términos comerciales, la importancia del acuerdo es diferente para cada una de las economías comprometidas en él; en términos políticos, la trascendencia del acuerdo habrá de tener influencia sobre las relaciones entre los diferentes proyectos de integración regional, impulsados por los gobiernos participantes en el APEC; pero, sobre todo, destacamos las posibilidades que se presentan a los signatarios del CPTPP para desarrollar y consolidar el proyecto, si el objetivo es sustituir progresivamente el mercado estadounidense por el mercado intra-CPTPP.

En resumen, de la capacidad de los participantes en el CPTPP para sostener la apertura económica regulada, o de la aptitud de la administración Trump para imponer sus condiciones en las relaciones bilaterales con sus contrapartes, dependerá la resultante del juego de fuerzas “aperturismo regulado vs. proteccionismo nacionalista”, característico de la nueva coyuntura regional: la economía global proseguirá con la tendencia a una apertura regulada creciente o retrocederá hacia prácticas proteccionistas nacionalistas cuyo riesgo será frenar bruscamente una expansión económica débil.

1. Los factores determinantes del funcionamiento de la economía global

Las medidas proteccionistas de la administración Trump han generado incertidumbre sobre el futuro de la economía global; para algunos observadores, parecería que nos encontramos en vísperas de una fase marcada por el retroceso en el proceso de apertura económica; en nuestra opinión, en el contexto internacional existen cuatro factores estructurales que explican el desempeño de la economía internacional desde 1985 hasta la fecha, y que funcionan como limitantes para la generalización del proteccionismo. Tales factores son: el crecimiento cada vez más lento de la producción mundial; la expansión también cada vez más lenta del comercio mundial, pero con tasas de crecimiento real superiores a las de la producción y caracterizado esencialmente como un comercio intrafirmas; el crecimiento de los flujos de inversión directa sobre los cuales descansa la expansión de esa forma peculiar del comercio internacional; la creciente apertura de las economías nacionales resultante de la proliferación de acuerdos comerciales a partir de principios de la década de los noventa del siglo XX. Se trata, obviamente, de una apertura regulada tendiente a permitir los flujos crecientes de mercancías e inversiones directas.

Estos factores, en la medida en que son el resultado de la acción conjunta de los actores políticos y económicos internacionales, no garantizan la prosecución del proceso de apertura económica; las acciones concretas concertadas entre los partidarios del aperturismo regulado serán el único medio práctico para contrarrestar los efectos del proteccionismo nacionalista estadounidense y proseguir con el proceso de apertura.

1.1 Los factores limitantes de un proteccionismo nacionalista generalizado

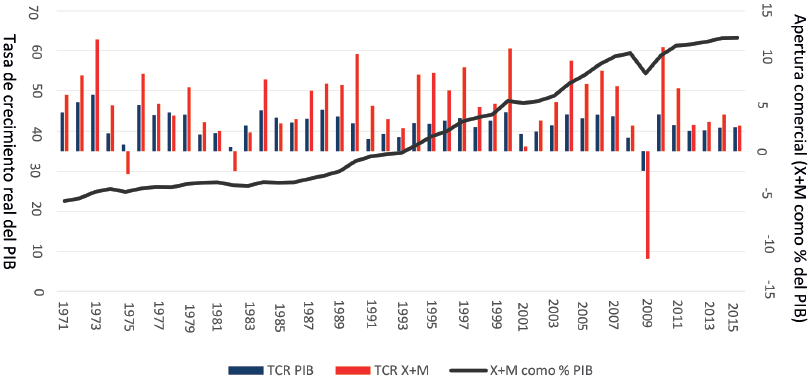

La Figura 1 nos muestra las tendencias hacia un crecimiento cada vez más lento de los dos primeros factores característicos del contexto internacional; en lo referente al producto interno bruto (PIB), las tasas de crecimiento real (TCR), podemos observar su comportamiento cíclico, con valles marcados por las recesiones de 1975 (provocada por el shock petrolero de 1973), de 1982 (generada por la crisis de la deuda de los gobiernos de países en desarrollo), de 1992 (derivada del segundo shock petrolero inducido por la revolución iraní), de 2001 (provocada por la recesión estadounidense) y de 2009 (resultante de la crisis financiera global). Las recuperaciones económicas han tenido como característica esencial TCR del PIB mundial cada vez más reducidas.

TCR PIB: tasa de crecimiento real del producto interno bruto, en precios de 2010.

TCR X+M: tasa de crecimiento real del comercio internacional total (exportaciones + importaciones).

X+M como % del PIB: grado de apertura comercial de la economía mundial.

Fuente: Elaboración propia, con información de United Nations, Statistics Division (2017b), National Accounts Main Aggregates Data

Base. Disponible en: https://unstats.un.org/unsd/snaama/dnlList.asp.

Figura 1 Principales indicadores económicos globales, 1971-2015

La disminución de las TCR del PIB de la economía global es el resultado de la combinación de un ritmo de crecimiento todavía más lento de las economías avanzadas y de una expansión relativamente rápida de algunas economías en desarrollo. Durante 1975-1985, Corea, Taiwán, Hong Kong y Singapur iniciaron la industrialización de sus economías, mientras los países petroleros captaban cuantiosos excedentes financieros bajo la forma de la renta petrolera. En 1985, las economías del sureste de Asia respondieron a la crisis derivada de la reducción de los precios de las materias primas, y transitaron hacia la producción de manufacturas dedicadas a la exportación, con lo cual sentaron las bases para la transformación del Pacífico asiático en el dinamo de la economía mundial. A partir de 2001, a las economías china e india se sumaron las economías en desarrollo en expansión rápida; las eufemísticamente llamadas “economías emergentes” también registraron tasas de crecimiento elevadas, mientras las economías petroleras experimentaban un nuevo auge resultante de elevados precios internacionales del petróleo. Los efectos de la crisis financiera global de 2008-2009 se han prolongado hasta 2018, manteniendo las tendencias generales hacia la disminución de las TCR de la producción mundial bruta y hacia un crecimiento más rápido de las economías en desarrollo que el de las economías avanzadas. El Fondo Monetario Internacional, en abril de 2017, estimaba que la expansión de las economías en desarrollo explicaba en cerca del 80% el crecimiento económico mundial (International Monetary Fund, 2017).

Las TCR del comercio total (exportaciones + importaciones) mundial también están sujetas al comportamiento cíclico, marcado por las recesiones mundiales, y también muestran una tendencia a disminuir continuamente; sin embargo, las TCR del comercio total son permanentemente superiores a las TCR de la producción mundial bruta. Esto sugiere que el crecimiento de la producción, en gran medida, ha dependido de la demanda externa (European Commission, 2012).

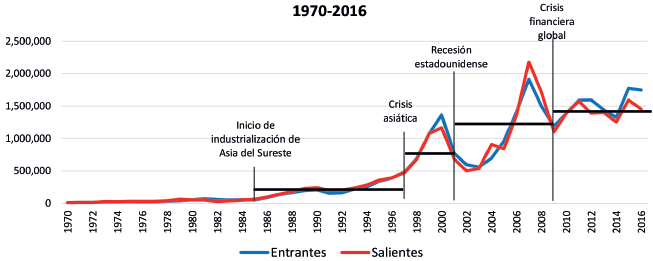

Por otra parte, dado que la expansión comercial es el resultado del crecimiento rápido del comercio entre las matrices de las grandes corporaciones transnacionales y sus filiales ubicadas en economías tanto avanzadas como en desarrollo, este comercio intrafirmas tiene como sustrato la afluencia de inversión extranjera directa (IED) (Lanz & Miroudot, 2011); de allí que consideremos las tendencias de los flujos de IED como el tercer factor determinante del contexto económico internacional. En una primera fase, los flujos de IED tenían como origen las principales economías avanzadas, y como destino las economías en desarrollo; pero, con el tiempo y con la industrialización de las economías en desarrollo, algunas de estas también han devenido receptoras y exportadoras de IED.

La Figura 2 nos muestra el rápido crecimiento del valor absoluto de los flujos globales de IED, entrantes y salientes, entre 1985, cuando se iniciaba la industrialización de los tigres asiáticos, y 2007, cuando estalló la crisis del subprime market en Estados Unidos, como preludio de la crisis financiera de 2008-2009. De acuerdo con la United Nations Conference on Trade and Development (UNCTAD), durante 1985-2007 la IED saliente aumentó de 62 mil millones a 2.2 billones de dólares, en precios corrientes. El segundo aspecto sobresaliente de la IED global es que, como la producción y el comercio, también registra una tendencia hacia la disminución continua de las tasas de crecimiento. Un tercer rasgo importante es que, después de la crisis financiera global, no ha habido una recuperación del crecimiento, sino un estancamiento relativo, durante 2008-2016; en consecuencia, estamos ante una situación con dos posibles escenarios futuros: uno, marcado por la recuperación de los flujos de IED, pero determinado por el mantenimiento del crecimiento del comercio internacional; otro, caracterizado por la reducción de los montos absolutos de la IED, pero vinculado a una reducción drástica del comercio global.

En millones de dólares, en precios corrientes.

Fuente: Elaboración propia, con información de United Nations Conference on Trade and Development (2018), Data Center, Foreign Direct Investment: Inward and Outward Flows and Stocks, 1970-2016. Disponible en: http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx?ReportId=96740.

Figura 2 Flujos globales de inversiones directas, 1970-2016

En este marco puede ser evaluado el riesgo de un retroceso en la apertura económica global; esta ha sido simultáneamente la condición sine qua non y el resultado propio del funcionamiento de una economía internacional determinado por la existencia de 458 acuerdos comerciales regionales en vigor (World Trade Organization, 2018), y cuyo crecimiento es determinado por una demanda externa altamente dependiente de los encadenamientos productivos de las corporaciones transnacionales. Las prácticas proteccionistas de la administración Trump tendrán necesariamente un impacto negativo sobre el desempeño económico global; ahora bien, ese impacto será profundo y prolongado si los actores gubernamentales de otros países replican con medidas análogas, o será leve y transitorio si las respuestas tienden a mantener y ampliar la cobertura de las regulaciones de la apertura económica global.

Por esta última razón, consideramos la apertura económica como el cuarto factor clave del contexto internacional; para nuestro caso, el índice de apertura comercial es la proporción del comercio total (exportaciones + importaciones) internacional (o nacional) con respecto a la producción mundial bruta (o al PIB nacional). La Tabla 1 resume el cambio en los indicadores de apertura comercial de la economía global, de la Unión Europea y de las principales economías de la región del Pacífico; consideramos los valores medios de la apertura de la economía mundial como parámetro de los valores nacionales.

Tabla 1 Grado de apertura de las economías del Pacífico y de la Unión Europea, 1986-2015

| 1986 | 2015 | |||

|---|---|---|---|---|

| 1 | Singapur | 200.14 | Singapur | 412.08 |

| 2 | Hong Kong | 123.53 | Hong Kong | 384.18 |

| 3 | Malasia | 88.88 | Vietnam | 239.3 |

| 4 | Brunei | 72.99 | Malasia | 162.98 |

| 5 | Vietnam | 53.59 | Tailandia | 141.1 |

| 6 | Indonesia | 50.19 | Filipinas | 95.55 |

| 7 | Tailandia | 48.91 | Corea | 94.29 |

| 8 | Filipinas | 47.83 | UE-28 | 87.34 |

| 9 | Canadá | 40.46 | Chile | 69.83 |

| 10 | Chile | 36.95 | Canadá | 69.67 |

| 11 | UE-28 | 36.54 | Brunei | 69.01 |

| 12 | Nueva Zelanda | 34.19 | México | 68.63 |

| 13 | Corea | 32.29 | Mundo | 63.34 |

| 14 | Mundo | 27.17 | Nueva Zelanda | 62.84 |

| 15 | Perú | 23.75 | China | 59.78 |

| 16 | Australia | 22.44 | Indonesia | 58.51 |

| 17 | China | 21.7 | Australia | 49.27 |

| 18 | Japón | 14.82 | Perú | 44.91 |

| 19 | México | 14.62 | Japón | 32.43 |

| 20 | Estados Unidos | 13.26 | Estados Unidos | 29.86 |

Grado de apertura = valor de exportaciones + valor de importaciones como % del PIB.

Fuente: elaboración propia, con información de United Nations, Statistics Division (2017b), National Accounts Main Aggregates Data Base, disponible en: https://unstats.un.org/unsd/snaama/dnlList.asp.

De 1985 a 2015, el índice mundial de la apertura comercial realizó un progreso notable al pasar del 27.17% al 63.34%; como rasgos notables tenemos:

El aumento de dos a cinco economías (Singapur, Hong Kong, Vietnam, Malasia y Tailandia) con indicadores superiores al 100%; este incremento ha estado acompañado por la ampliación de la brecha entre los valores máximo y mínimo del índice: 200.14% y 123.53%, en 1985, así como 412.08% y 141.1%, en 2015.

El tránsito de Filipinas, Corea y la Unión Europea de valores moderados a valores aproximados al 100%.

La formación de un grupo integrado por Chile, Canadá, Brunei y México, marcado por valores del índice que, en 2015, oscilaban alrededor del 69%, y que eran superiores al valor de la media mundial. El caso de Brunei se destaca por ser la única economía incluida en la lista que registró un retroceso (del 72.99% al 69.01%), de 1986 a 2015.

La ubicación de China, Japón y Estados Unidos en la parte inferior del cuadro, tanto en 1986 como en 2015, con valores inferiores a los de la media mundial.

Estados Unidos sobresale por ser la economía con los valores más reducidos del índice de apertura comercial, y esa situación parecería justificar la actitud proteccionista de la administración Trump; sin embargo, más allá de los límites nacionales estadounidenses, parece existir plena conciencia de que un retroceso generalizado en el proceso de apertura económica puede modificar la relación causa-efecto circular sobre la cual descansa el crecimiento económico lento; en efecto, el crecimiento lento depende, entre otros factores, de la expansión relativamente más rápida de una demanda externa que requiere, a la vez, flujos más grandes de inversiones directas y mayor grado de apertura de las economías nacionales. La generalización de medidas proteccionistas limitaría tanto los flujos de inversiones directas como la circulación de bienes y de servicios; con la reducción de la demanda externa, las economías nacionales orientadas hacia los mercados de exportación correrían el riesgo de entrar en recesión, y la economía global en una recesión generalizada. El riesgo es tanto más grande cuanto que la recuperación poscrisis financiera global es todavía débil e incierta.

1.2 Las causas explicativas del proteccionismo de la administración Trump

En el caso particular de la economía estadounidense, los cuatro factores estructurales analizados en la sección anterior se han conjugado para generar una situación que ejerce una influencia importante sobre el desempeño económico internacional: la pérdida de relevancia comercial de la economía estadounidense y las reacciones defensivas proteccionistas de la administración Trump. Por ahora, es todavía muy temprano para definir este factor como estructural o como coyuntural. Será estructural si el proteccionismo estadounidense se torna perenne y si es imitado por otros gobiernos del planeta; será coyuntural si la administración Trump es un exabrupto del electorado conservador estadounidense y si la política exterior estadounidense vuelve a su cauce institucional en un futuro cercano.

En todo caso, la pérdida de relevancia comercial de la economía estadounidense es el resultado de la combinación de su relegamiento a lugares de segundo o menor orden, como mercado de exportación y como origen de las importaciones de la mayor parte de las economías nacionales; para los fines del presente trabajo, tomamos como ejemplo la pérdida de relevancia de la economía estadounidense para los países participantes en APEC; en concreto, esto significa que la sustitución de Estados Unidos como origen de las importaciones de las contrapartes de APEC ha sido más profunda que la sustitución como mercado de exportación; este diferencial ha dado lugar a déficits comerciales crecientes, y estos sirven para justificar las veleidades proteccionistas de la administración Trump.

Como vemos en Tabla 2, durante 2001-2017 Estados Unidos perdió relevancia como mercado de exportación para los participantes en APEC. En efecto, la relación comercial de las 20 economías de APEC con Estados Unidos es la siguiente:

Tabla 2 La relevancia de Estados Unidos como mercado de exportación para los países participantes en APEC, 2001-2017

| 2001 | 2016-2017 | Balanza | Signatarios | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rk* | País | % XT** | Rk* | País | % XT** | Rk* | País | % XT** | Rk* | País | % XT** | comercial 17 | CPTPP | |

| Vietnam | 1 | Japón | 16.70 | 3 | Estados Unidos | 7.09 | 1 | Estados Unidos | 20.66 | -40,263 | XXX | |||

| México | 1 | Estados Unidos | 86.10 | 1 | Estados Unidos | 79.95 | -74,002 | XXX | ||||||

| Canadá | 1 | Estados Unidos | 87.05 | 1 | Estados Unidos | 75.99 | -24,710 | XXX | ||||||

| Japón | 1 | Estados Unidos | 30.38 | 1 | Estados Unidos | 19.35 | -72,164 | XXX | ||||||

| China | 1 | EstadosUnidos | 20.43 | 1 | Estados Unidos | 18.35 | -395,819 | |||||||

| Chile | 1 | Estados Unidos | 18.58 | 1 | China | 27.25 | 2 | Estados Unidos | 14.81 | 2,311 | XXX | |||

| Corea | 1 | Estados Unidos | 20.85 | 1 | China | 24.77 | 2 | Estados Unidos | 12.00 | -24,895 | ||||

| Perú | 1 | Estados Unidos | 24.81 | 1 | China | 23.54 | 2 | Estados Unidos | 17.30 | 1,058 | XXX | |||

| Tailandia | 1 | Estados Unidos | 20.29 | 1 | China | 12.44 | 2 | Estados Unidos | 11.25 | -21,457 | ||||

| Taiwán | 1 | Estados Unidos | 22.56 | 1 | China | 28.05 | 3 | Estados Unidos | 11.66 | -18,222 | ||||

| Australia | 1 | Estados Unidos | 19.36 | 1 | China | 29.60 | 6 | Estados Unidos | 3.76 | 14,300 | XXX | |||

| Filipinas | 1 | Estados Unidos | 27.97 | 1 | Japón | 16.68 | 2 | Estados Unidos | 14.56 | -3,495 | ||||

| Malasia | 1 | Estados Unidos | 20.24 | 1 | Singapur | 14.49 | 3 | Estados Unidos | 9.49 | -25,315 | XXX | |||

| Hong Kong | 1 | China | 36.82 | 2 | Estados Unidos | 22.17 | 1 | China | 54.15 | 2 | Estados Unidos | 7.72 | 32,312 | |

| Indonesia | 1 | Japón | 23.10 | 2 | Estados Unidos | 13.78 | 1 | China | 11.62 | 2 | Estados Unidos | 11.19 | -14,284 | |

| Nueva Zelanda | 1 | Australia | 18.92 | 2 | Estados Unidos | 14.85 | 1 | China | 22.83 | 3 | Estados Unidos | 9.99 | -407 | XXX |

| Singapur | 1 | Malasia | 17.35 | 2 | Estados Unidos | 15.39 | 1 | China | 14.48 | 5 | Estados Unidos | 6.48 | 10,103 | XXX |

| Rusia | 1 | Alemania | 9.21 | 9 | Estados Unidos | 4.20 | 1 | China | 10.90 | 10 | Estados Unidos | 4.01 | -10,737 | |

| PN Guinea | 1 | Singapur | 9.35 | 7 | Estados Unidos | 1.21 | 1 | Australia | 35.88 | 12 | Estados Unidos | 1.80 | -20 | |

| Brunei | 1 | Japón | 45.98 | 5 | Estados Unidos | 7.54 | 1 | Japón | 33.69 | 13 | Estados Unidos | 0.74 | 98 | XXX |

*Lugar ocupado en el ranking de los países de destino de las exportaciones, durante el año en cuestión.

** Porcentaje del valor de las exportaciones totales del año en cuestión.

Fuente: Elaboración propia, con información de International Trade Center (2018c), TradeMap. Disponible en: https://www.trademap.org/.

Primero, de las veinte economías, solo Vietnam y Papúa Nueva Guinea registraron incrementos (13.57% y 0.59%) en la participación de Estados Unidos como destino de sus exportaciones; para las dieciocho economías restantes, dicha participación registró reducciones que van desde -2.08 puntos porcentuales (China) hasta un -15.60 puntos porcentuales (Australia); en el caso de México, la reducción fue de -6.15 puntos.

Segundo, las veinte economías pueden ser divididas en dos grandes grupos integrados por:

Doce economías para las cuales Estados Unidos era, en 2001, el principal mercado de exportación; este grupo, a la vez, puede ser dividido en tres subgrupos, de acuerdo con el principal mercado de exportación en 2017:

Para México, Canadá, Japón y China, Estados Unidos siguió siendo el principal mercado de exportación. Aunque en los cuatro casos disminuyó la dependencia respecto del mercado estadounidense, para México y Canadá siguió siendo muy marcada: 79.95% y 75.99%; para Japón y China fue del 19.35% y el 18.35%, respectivamente.

Para Chile, Corea, Perú, Tailandia, Taiwán y Australia, Estados Unidos fue sustituido por China como principal mercado de exportación; en los cuatro primeros casos, Estados Unidos se mantuvo como el segundo mercado, pero se deslizó hasta el tercero en el caso de Taiwán, y el sexto en el de Australia.

Para Filipinas y Malasia, Japón y Singapur devinieron los principales mercados de exportación, y Estados Unidos se convirtió en el segundo y tercer socio comercial, respectivamente.

Ocho países tenían otra economía del entorno geográfico inmediato, como principal socio comercial: para Vietnam, Indonesia y Brunei, Japón era el principal destino de sus exportaciones; para Hong Kong, era China; para Singapur, Malasia; para Papúa Nueva Guinea, Singapur; para Nueva Zelanda, Australia y, para Rusia, Alemania. En 2017, las preferencias comerciales cambiaron drásticamente, en cuatro sentidos diferentes:

Para Hong Kong, Indonesia, Nueva Zelanda, Singapur y Rusia, China devino el principal mercado de exportación; en los dos primeros casos, Estados Unidos mantuvo el segundo lugar; pero se deslizó a los lugares tercero, quinto y décimo en los tres casos restantes.

Para Papúa Nueva Guinea, Australia sustituyó a Singapur como principal destino y Estados Unidos retrocedió al décimo segundo lugar.

Para Brunei, Japón siguió siendo el principal mercado de exportación y el de Estados Unidos pasó al décimo tercer lugar.

Para Vietnam el cambio fue excepcional, pues es el único caso que registra el cambio de otra economía a la de Estados Unidos como principal destino; además, es la única economía en registrar una ganancia importante (+13.57 puntos porcentuales) en la cuota de las exportaciones destinadas a Estados Unidos.

Tercero, si consideramos la balanza comercial de Estados Unidos con cada uno de sus veinte socios en APEC, podemos ver el rápido deterioro de la posición de Estados Unidos como fuente de aprovisionamiento en bienes para sus contrapartes del Pacífico; ese deterioro rápido, combinado con la pérdida de relevancia de Estados Unidos como mercado de exportación, se traduce en déficits comerciales estructurales; sobre la base de estos últimos podemos establecer dos grupos diferentes de economías:

Con Brunei, Perú, Chile, Singapur, Australia y Hong Kong, Estados Unidos tiende a registrar superávits comerciales, y estos, en 2017, iban de 98 a 32 mil millones de dólares.

-

Con las catorce economías restantes, los déficits comerciales de Estados Unidos tienden a ser crónicos y a ampliarse; en 2017, iban de veinte (Papúa Nueva Guinea) hasta 396 mil millones de dólares (China); de acuerdo con los montos, las catorce economías pueden ser divididas en cinco grupos:

Con China, el déficit fue de 396 mil millones de dólares, superior a los déficits acumulados con el conjunto de las trece economías restantes de este segundo subgrupo.

Con México y Japón, los déficits comerciales son muy similares y, en conjunto, representan 146 mil millones de dólares.

Con Vietnam, el déficit fue de 40 mil millones de dólares.

Con Malasia, Corea, Canadá y Tailandia, los déficits variaron entre veinticinco mil y veintiún mil millones de dólares.

Con Taiwán, Indonesia, Rusia, Filipinas, Nueva Zelanda y Papúa Nueva Guinea, los déficits fueron de dieciocho mil a veinte millones de dólares.

En el momento de escribir estas líneas, la defensiva proteccionista de la administración Trump tenía tres frentes: en América del Norte renegociaba el acuerdo comercial con Canadá y México; en Asia del este renegociaba el acuerdo con Corea; en marzo de 2018, incrementó las tarifas arancelarias sobre las importaciones de acero y aluminio de origen, apuntando principal-mente hacia los productos de origen chino. Estas cuatro economías forman parte de tres de los cuatro grupos destacados en el párrafo anterior, con los cuales Estados Unidos presenta los principales déficits comerciales. Así, si nos atenemos exclusivamente a la dimensión de los déficits, cabría esperar la aplicación de nuevas medidas defensivas contra los gobiernos de Japón, Vietnam, Malasia y Tailandia.

2. El proteccionismo estadounidense

Más allá del tono empleado por el Donald Trump y de lo que digan sus detractores, no podemos dejar de señalar la coherencia entre la retórica usada para promover el eslogan America First y las medidas puestas en práctica en el ámbito de la política económica internacional estadounidense. En efecto, durante la campaña para obtener la candidatura a la presidencia por parte del Partido Republicano y durante la campaña electoral, Trump anunció que renegociaría todos los acuerdos comerciales desfavorables para Estados Unidos de América (EUA), y que daría preferencia a los acuerdos comerciales bilaterales sobre los multilaterales.

Actuando en consecuencia, el primer día como presidente, “Trump firmó una orden ejecutiva para retirar a EUA del Trans-Pacific Partnership (TPP) y declaró el final de la era de acuerdos comerciales multilaterales” (Solís, 2017). El acuerdo había sido firmado el 4 de febrero de 2016, pero debía ser sometido a los procesos de ratificación por cada uno de los gobiernos signatarios; la situación jurídica del TPP facilitó la decisión del presidente.

Por otra parte, de acuerdo con algunos observadores internacionales, desde las primeras horas de haber sido entronizado, “el TTIP (Trans Atlantic Trade and Investment Partnership) ya no es mencionado en la página electrónica de la Casa Blanca, en la medida en que el Presidente [Trump] borró el legado del señor Obama” (Mansfield, 2017). El gobierno estadounidense se desentendió simple y sencillamente de unas negociaciones no fáciles, a las cuales se oponían amplios sectores sociales y políticos europeos y estadounidenses.

Hacia finales de abril de 2017, Donald Trump declaraba a una agencia noticiosa que “renegociaría o terminaría el acuerdo de libre comercio de Estados Unidos con Corea del Sur después de que su administración termine la negociación del ALCAN con Canadá y con México” (Holodny, 2017). El lado tragicómico de la entrevista fue la referencia del señor Trump al ALC Corea-EUA como un acuerdo “inaceptable” y “horrible negociado por Hillary” (Lotto, 2017); más allá de lo anecdótico, el representante comercial de los Estados Unidos ejerció presión para entablar rápidamente pláticas para establecer los términos de la renegociación del acuerdo con Corea. Así, en julio de 2017, el señor Robert E. Lighthizer envió una carta perentoria al Ministro de Comercio, Industria y Energía del gobierno coreano; en ella señalaba:

Un punto central de la Administración Trump es reducir nuestros déficits comerciales con socios comerciales alrededor del mundo y tenemos preocupaciones reales acerca de nuestro importante desequilibrio comercial con Corea. Estados Unidos ha tenido un persistente déficit en el comercio de bienes con Corea, durante cerca de dos décadas. Cuando el Acuerdo Corea-EUA fue negociado, eran altas las expectativas sobre las grandes ganancias que realizarían nuestros países. Sin embargo, nuestro déficit general con Corea ha aumentado y nuestro déficit en bienes ha duplicado desde la entrada en vigor del Acuerdo. Es crucial que logremos progresos reales para establecer un campo de juego verdaderamente justo y nivelado, así como una relación comercial más equilibrada.

El Acuerdo exige una sesión especial del Comité Conjunto que debe realizarse en un plazo de 30 días. Propongo que nuestros grupos de trabajo se reúnan para fijar una fecha en el futuro cercano y para afinar otros detalles, la agenda incluida… (Lighthizer, 2017).

En el contexto de Asia del este, marcado por la crisis provocada por el programa nuclear norcoreano, las autoridades surcoreanas respondieron presta y afirmativamente: el 22 de agosto (en Seúl) y el 4 de octubre (en Washington) fueron realizadas las primeras pláticas sobre la materia. La delegación estadounidense centraba sus esfuerzos en:

considerar temas que afectan la operación de Acuerdo Corea-EUA, incluyendo posibles enmiendas y modificaciones para resolver algunos problemas sobre el acceso de exportadores estadounidenses al mercado de Corea y, más importante, corregir el marcado desequilibrio comercial (United States Trade Representative Office, 2017b).

Exasperado por las exigencias estadounidenses, el ministro responsable del grupo solicitó a la Asamblea Nacional la autorización para retirarse de la mesa de las negociaciones.

Pese a los desencuentros, las delegaciones acordaron comenzar las negociaciones para “enmendar el ALC Corea-EUA”, el 5 de enero de 2018, en Washington (United States Trade Representative Office, 2017a); esa reunión fue rápidamente encadenada con una segunda los días 31 de enero y 1 de febrero de 2018, en Seúl. Al final de la segunda ronda, la Oficina del representante comercial de EUA declaró que las discusiones estuvieron centradas sobre el acceso a los mercados y los aranceles; para los estadounidenses, la línea de fuerza estuvo constituida por los mecanismos para reequilibrar la balanza comercial, con destaque para el déficit en el sector automotriz, y por los obstáculos para el crecimiento de sus exportaciones en el mercado coreano (United States Trade Representative Office, 2018b).

En un contexto internacional desfavorable para el gobierno de Corea del Sur, las negociaciones desembocaron en la revisión del ALC Corea-EUA, el 27 de marzo de 2018. El resultado se mantuvo dentro de la lógica de Trump: el mantenimiento del ALC Corea-EUA, a costa de concesiones que benefician esencialmente a Estados Unidos. En efecto, los nuevos acuerdos conciernen cuatro áreas de la relación comercial bilateral:

Las tarifas aplicadas a los camiones exportados al mercado coreano: “Corea ampliará la eliminación de la tarifa del 25% [sobre] los camiones de los Estados Unidos hasta 2041, o un total de 30 años [contados desde] la implementación del ALC Corea-EUA, en 2012” (United States Trade Representative Office, 2018a). La eliminación de la exención de la tarifa estaba programada para 2021.

Para incrementar las exportaciones de automóviles al mercado coreano, se adoptaron las medidas siguientes:

El gobierno coreano duplicará el número de automóviles exportados por EUA, a 50,000 autos por fabricante y por año; estos cumplirán con los términos de seguridad de EUA, en lugar de los coreanos, e ingresarán al mercado coreano sin modificaciones adicionales.

Las exportaciones de automóviles estadounidenses con motor de gasolina podrán cumplir con los estándares de emisiones de Corea, sobre la base de las mismas pruebas realizadas para cumplir las regulaciones de EUA y sin pruebas adicionales para acceder al mercado coreano.

Las autoridades coreanas reconocerán las normas de EUA para autopartes necesarias para dar servicio a vehículos de origen estadounidense y reducirá las cargas de etiquetado de las piezas.

El gobierno coreano ampliará la cantidad de “ecocréditos” disponibles para ayudar a cumplir con los requisitos de economía de combustible y de gases de efecto invernadero bajo las regulaciones actualmente vigentes, pero garantizará que los objetivos de economía de combustible en las regulaciones futuras se establecerán teniendo en cuenta las regulaciones de EUA, y seguirá incluyendo objetivos más indulgentes para los fabricantes de pequeño volumen.

El gobierno coreano responderá a preocupaciones estadounidenses de larga data sobre procedimientos, onerosos y costosos, para la verificación del origen de las exportaciones de EUA, mediante un acuerdo sobre los principios para la verificación de dicho origen, bajo el ALC Corea-EUA.

En 2018, Corea modificará su política de fijación de precios para medicamentos innovadores a escala mundial, para que sea coherente con los compromisos asumidos por Corea en virtud del ALC Corea-EUA, a fin de garantizar un trato justo y no discriminatorio para las exportaciones farmacéuticas de los Estados Unidos.

En materia de política monetaria, ambos gobiernos anunciaron la negociación de un memorando de entendimiento, sobre disposiciones para prohibir la devaluación y la manipulación del tipo de cambio, con el fin de promover la igualdad de condiciones para el comercio y la inversión.

Finalmente, como graciosa concesión, el gobierno estadounidense estableció una cuota equivalente al 70% de las exportaciones de acero coreano, durante 2015-2017; la nota oficial no indica que, más allá de esa cuota, será aplicada la tarifa del 25%, anunciada el 8 de marzo (United States Trade Representative Office, 2018a).

Los mexicanos deberán considerar el ejemplo de las negociaciones del ALC Corea-EUA, en la medida en que los sectores del automóvil y del acero también son la manzana de la discordia para la administración Trump. Los mexicanos no deben olvidar que el objetivo de Trump consiste en establecer condiciones para revertir los déficits comerciales estadounidenses; ese objetivo no ha sido abandonado y las negociaciones trilaterales pueden ser consideradas como una concesión otorgada a sus propios asesores políticos, mientras transcurre el proceso electoral en México. Las negociaciones del ALCAN parecen no tener ninguna perspectiva y, a mediados de marzo, la prensa glosaba la opinión del secretario de economía del gobierno mexicano, cuando afirmaba “tienes que estar listo para vivir con un TLCAN sin Estados Unidos” (“México y Canadá”, 2018).

Mientras las negociaciones de los acuerdos comerciales proseguían, el 8 de marzo, el presidente Trump abrió un tercer frente en su guerra defensiva comercial: firmó el decreto para incrementar hasta el 25% y el 10% las tarifas arancelarias aplicadas a las importaciones estadounidenses de acero y de aluminio; el colofón de la firma del decreto fue el anuncio de la exención temporal de dichos aranceles para México y Canadá, pero únicamente mientras dure la renegociación del ALCAN, y de la exención definitiva sujeta a “un Tratado de Libre Comercio de América del Norte (TLCAN) actualizado y beneficioso para la economía estadounidense” (Morales, 2018a).

Los días siguientes estuvieron marcados por la incertidumbre en torno al alcance de la medida; pero el 22 de marzo, en vísperas de la entrada en vigor de su decreto, Donald Trump excluyó a la Unión Europea, Australia, Argentina, Brasil y Corea del Sur del aumento de aranceles a sus exportaciones de acero y aluminio (Morales, 2018b). Las fuentes periodísticas estadounidenses abundaban en que la exclusión sería prolongada hasta el 1º de mayo de 2018 y en que, antes de esa fecha, las autoridades establecerían cuotas en el mercado estadounidense, para los aliados exentos de las tarifas (Tankersley & Kitroeff, 2018).

Ahora bien, bajo la cobertura de la Unión Europea, Reino Unido, Alemania y Francia fueron beneficiados con las excepciones; así, estas se extendían a cinco y a cuatro de los once exportadores de acero y de aluminio más importantes, en 2017. Los once principales exportadores de acero y productos de acero proporcionaban el 71.12% de las importaciones totales estadounidenses; los cinco países exentos de tarifas aportaban el 44.06%, y el 27.06% estaba compuesto por las participaciones de Rusia (9.27%), Japón (4.68%), Turquía (3.86%), Taiwán (3.57%), Sudáfrica (3.31) y China (2.37%) (International Trade Center, 2018a). En el caso del aluminio, los once principales exportadores concentraban el 81.63% de las importaciones estadounidenses; los tres exentos proporcionaban el 45.45%, y el 36.18% restante correspondía a China (15.15%), Rusia (7.04%), Emiratos Árabes Unidos (6.46%), Bahréin (2.65%), India (2.07%), Sudáfrica (1.51%) y Qatar (1.31%) (International Trade Center, 2018b).

En resumen: el decreto sobre el incremento de las tarifas arancelarias sobre el acero y el aluminio perseguía objetivos políticos claros: primero, establecer un marco bilateral de negociación con las contrapartes afectadas, donde la relación es asimétrica y favorable para Estados Unidos en casi todos los casos. Segundo, el contenido de las negociaciones bilaterales apunta hacia el establecimiento de cuotas en el mercado estadounidense y la definición del monto de las tarifas arancelarias aplicables más allá de las cuotas establecidas. Tercero, cuotas y aranceles parecen ser el mecanismo que el gobierno estadounidense privilegiará en las relaciones bilaterales y que tornará superfluos los acuerdos comerciales, como ha quedado demostrado con el ALC Corea-EUA.

Con esto, Donald Trump ha ido más allá del marco establecido por la Organización Mundial del Comercio (OMC) y desvanecido las ilusiones de quienes consideraban las reglamentaciones de la Organización como la última cobertura contra el proteccionismo de la administración Trump.

3. La defensa de la apertura económica regulada

El 8 de marzo de 2018, el mismo día en que Donald Trump firmó el decreto sobre las tarifas arancelarias aplicadas a las importaciones de acero y de aluminio, los representantes comerciales de Australia, Brunei, Canadá, Chile, Japón, Malasia, México, Nueva Zelanda, Perú, Singapur y Vietnam firmaron el Comprehensive and Progressive Agreement for Trans Pacific Partnership (CPTPP), en Santiago de Chile. La firma del acuerdo ha sido considerada como el mensaje de los signatarios para afirmar su voluntad de proseguir el proceso de apertura comercial y, añadimos nosotros, regulado mediante acuerdos intergubernamentales; además, se trata de la primera respuesta política colectiva al proteccionismo nacionalista de la administración Trump.

Ahora bien, el CPTPP es, a fin de cuentas, la adaptación a las circunstancias de sus once signatarios del acuerdo negociado por la administración Obama; las negociaciones del TPP comenzaron sobre la base de la inclusión del gobierno de Estados Unidos en el acuerdo previo establecido entre Brunei, Chile, Nueva Zelanda y Singapur; se prolongaron desde 2008 hasta 2016, debido, primero, a la incorporación progresiva de Australia, Perú y Vietnam (2008), Malasia (2010), Japón (2011), Canadá y México (2012) y, segundo, a causa de la inclusión de temas que afectaban los intereses particulares de algunas contrapartes del gobierno estadounidense.

Como veremos a continuación, la firma del CPTPP exigió la supresión de las disposiciones más controvertidas del TPP impuestas por la administración Obama; esa supresión fue facilitada por el retiro de la administración Trump; aunque, pese a todo, el retiro de Estados Unidos generó un vacío económico que debió ser llenado con un contenido político propio del CPTPP. Es en ese sentido que el CPTPP resulta ser más relevante para sus integrantes en el ámbito político que en el económico y, para consolidarlo, los gobiernos signatarios deberán trabajar en el desarrollo del mercado intrarregional, como también veremos más adelante.

3.1 El CPTPP: un TPP sin asperezas

En esencia, el texto del CPTPP se reduce a cuatro páginas dactilografiadas que contienen siete artículos; el primero versa sobre “La incorporación del TPP”, y muestra que la simpleza del texto del CPTPP es aparente, pues estipula la incorporación mutatis mutandis del texto del TTP, firmado el 4 de febrero de 2016 en Auckland; además, indica la supresión de los artículos “30.4 Adhesión”, “30.5 Entrada en vigor”, “30.6 Denuncia” y “30.8 Textos auténticos” del texto original del TPP y su sustitución por los artículos 3. La entrada en vigor del CPTPP; 4. La denuncia del CPTPP; 5. La adhesión al CPTPP; 6. La revisión del CPTPP; 7. Los textos auténticos del CPTPP.3

Llama la atención el orden en que se presentan los temas de estos artículos, pues, por regla general, como muestra su secuencia en el texto del TPP, es común empezar con las reglas de la adhesión a un acuerdo, seguida por las condiciones de la entrada en vigor, de la revisión y de la denuncia por parte de alguno de sus miembros. Por ese motivo, comenzamos señalando las modificaciones de las condiciones de adhesión al CPTPP.

El artículo “30.4 Adhesión al TPP” indicaba que el acuerdo estaba “abierto a la adhesión por a) cualquier Estado o territorio aduanero distinto que sea miembro de APEC y b) cualquier otro Estado o territorio aduanero distinto que las partes puedan acordar”. La redacción de la versión en español es deficiente, pero el lector puede percibir la preferencia otorgada a los gobiernos participantes en APEC, por un lado, y, por el otro, la apertura hacia gobiernos fuera del foro, pero siempre sujeta a la aprobación de los signatarios. Sobre el tema de las condiciones de adhesión, el artículo 5 del CPTPP indica que “después de la fecha de entrada en vigor de este Tratado, cualquier Estado o territorio aduanero podrá adherirse a este Tratado”; la referencia a la membrecía de APEC fue desechada en aras de la simplicidad de la redacción; sin embargo, en el futuro, los signatarios podrían verse confrontados con el estatus legal de Taiwán si, por ejemplo, el gobierno de la República Popular China accediese al CPTPP antes que el de la República de China.

El tema de la entrada en vigor del TPP era tratado en el capítulo 30.5 y las condiciones imponían la presencia obligada de Estados Unidos; el párrafo 1 estipulaba que el TPP “entrará en vigor a los 60 días siguientes a la fecha en que todos los signatarios originales hayan notificado por escrito (...) la conclusión de sus procedimientos legales aplicables”. En el caso del incumplimiento de esa condición, los párrafos 2 y 3 señalaban que:

2. En caso de que no todos los signatarios originales hayan notificado por escrito (...) la conclusión de los procedimientos legales aplicables dentro de un plazo de dos años desde la firma de este Tratado, este entrará en vigor a los 60 días siguientes a la expiración de este periodo si al menos seis de los signatarios originales, quienes en conjunto sumen al menos el 85% del producto interno bruto combinado de los signatarios originales en 2013, han notificado por escrito (...) la conclusión de sus procedimientos legales…

3. En caso de que este Tratado no entrare en vigor conforme al párrafo 1 o 2, entrará en vigor a los 60 días siguientes a la fecha en que al menos seis de los signatarios originales, quienes en conjunto sumen al menos el 85% del producto interno bruto combinado de los signatarios originales en 2013, hayan notificado por escrito la conclusión de sus respectivos procedimientos legales aplicables.

Cualquier combinación de seis signatarios originales suponía la inclusión de Estados Unidos, y sin la venia del gobierno estadounidense el TPP no tenía futuro; de allí la necesidad de renegociar la revisión de algunos artículos para recuperar el texto del TPP, después del retiro de la administración Trump. El texto del artículo 3 del CPTPP dejó de lado el requerimiento de cualquier porcentaje del PIB acumulado para la entrada en vigor, y simplemente puso el acento sobre “seis o al menos 50% del número de signatarios de este Tratado, lo que sea menor, hayan notificado por escrito (...) la conclusión de sus procedimientos legales”. Siendo once signatarios, es imposible tener un 50% de firmas; por lo tanto, la redacción pudo haber sido más simple y clara señalando que bastaba la ratificación de seis de los once signatarios originales.

Las condiciones para la revisión y para la denuncia del acuerdo, así como sobre los textos auténticos, fueron en esencia las mismas del TPP; por lo tanto, no es necesario detenerse en ellas. En cambio, el artículo “2. Suspensión de la aplicación de ciertas disposiciones” del CPTPP limó todas las asperezas del TPP vinculadas a temas impuestos por la administración Obama; en efecto, dicho artículo señalaba que “las Partes suspenderán la aplicación de las disposiciones establecidas en el Anexo de este Tratado, hasta que las Partes acuerden poner término a la suspensión de una o más de estas disposiciones”.

De acuerdo con el anexo, el mayor número de suspensiones correspondió al controvertido capítulo “18. Propiedad intelectual”. Para el gobierno de Malasia, el texto original del acuerdo implicaba riesgos en el terreno de la propiedad intelectual, en el desarrollo de la biología, los períodos de ajuste de las patentes y de los derechos de propiedad (Lee, 2018). Para el gobierno de Nueva Zelanda, los principales peligros eran para el sector farmacéutico, para diferentes campos de las comunicaciones y de la informática, de la administración de la información (Ministry of Foreing Affairs, s/f). Para Chile, durante las negociaciones del TPP, los temas más controversiales fueron la propiedad intelectual, el medio ambiente, los servicios y las inversiones, así como el acceso al mercado (Furche, 2013). Las suspensiones del capítulo 18 dejaron de lado esos temas.

Otras suspensiones importantes fueron las del capítulo “9. Finanzas”, sobre temas candentes relacionados con los acuerdos financieros y la autorización de inversiones; sobre todo, el tema de la arbitración fue dejado de lado, y con ello se evacuó la posibilidad de que las empresas transnacionales demanden a los gobiernos ante autoridades de otros países.

3.2 El alcance económico relativo de APEC

La prensa latinoamericana destacó las magnitudes del CPTPP: un acuerdo firmado por once gobiernos, con un mercado potencial de 498 millones de personas y con un PIB conjunto de 10.6 billones de dólares, equivalente al 13% de la producción mundial bruta; sobre esa base, fue calificado como el “mayor acuerdo comercial en 25 años” (Escobar, 2018). Si nos referimos a las cifras, el acuerdo asean-China también fue establecido por once gobiernos, su mercado potencial es de 2,057 millones de personas (equivalentes al 27.24% de la población mundial), tiene un PIB acumulado de 12.1 billones de dólares, equivalentes al 16% de la producción mundial bruta y fue firmado hace dieciséis años (United Nations, 2017a, 2017b). El CPTPP, en todo caso, es uno de los acuerdos comerciales más importantes de la región del Pacífico, y su relevancia puede ser medida a partir de la participación efectiva en las transacciones comerciales del conjunto y de cada uno de los integrantes.

La Tabla 3 es una matriz de origen (las filas) y de destino (las columnas) de las exportaciones mundiales, de APEC, del conjunto y de cada uno de los integrantes del CPTPP, en 2016. Hemos incluido APEC, en la medida en que los integrantes del CPTPP forman un subconjunto del foro y en que las transacciones comerciales realizadas entre participantes en el foro explican la situación en que se encuentra el CPTPP desde el momento de su institucionalización. Los aspectos importantes son:

El mercado de APEC es el destino del 50.28% de las exportaciones mundiales; el mercado del CPTPP absorbe el 15.50%, y Japón, Canadá, México y Singapur (10.89% en conjunto) son los principales mercados nacionales.

El diferencial entre el 69.69% de las exportaciones de APEC y el 79.65% de las exportaciones del CPTPP, destinados en ambos casos al mercado APEC, indica la fuerte dependencia del mercado APEC por parte de los integrantes del CPTPP. En efecto, esa dependencia se explica por la ausencia de China y Estados Unidos, principales mercados de exportación, o de Corea y Taiwán como mercados secundarios de exportación para los integrantes del CPTPP.

El diferencial existente entre el 22.17% de las exportaciones de la APEC y el 14.81% de las exportaciones del CPTPP destinados al mercado CPTPP complementa el diagnóstico anterior: el mercado del CPTPP es relativamente más importante para los miembros de APEC que para sus propios integrantes.

Tabla 3 Valor y estructura porcentual de las exportaciones totales de los integrantes de APEC, por principales destinos geográficos, 2016

| Mundo1 | Intra APEC | CPTPP | Brunei | Malasia | N Zelanda | Australia | Singapur | Vietnam | Chile | Perú | Japón | México | Canadá | Resto APEC | PN Guinea | EUA | Filipinas | Tailandia | Indonesia | Taiwán | China | Corea | H.K | Rusia | |

| Mundo | 15,952,215 | 50.28 | 15.50 | 0.03 | 1.19 | 0.21 | 1.19 | 2.07 | 1.38 | 0.38 | 0.23 | 4.04 | 2.34 | 2.44 | 34.79 | 0.05 | 9.09 | 0.35 | 1.34 | 0.91 | 1.76 | 13.15 | 3.11 | 3.24 | 1.79 |

| apec | 7,959,023 | 69.69 | 22.17 | 0.04 | 1.80 | 0.31 | 1.66 | 2.41 | 2.16 | 0.44 | 0.27 | 5.05 | 3.85 | 4.19 | 47.51 | 0.05 | 17.84 | 1.18 | 1.72 | 1.41 | 2.14 | 12.38 | 3.53 | 6.48 | 0.78 |

| cptpp | 2,414,038 | 79.65 | 14.81 | 0.06 | 2.33 | 0.49 | 1.73 | 2.40 | 1.45 | 0.26 | 0.20 | 3.82 | 0.97 | 1.11 | 64.84 | 0.10 | 34.50 | 1.03 | 2.46 | 2.18 | 2.91 | 12.87 | 4.18 | 4.21 | 0.39 |

| Brunei | 4,704 | 89.42 | 55.72 | 5.88 | 3.26 | 4.34 | 7.21 | 1.32 | 0.00 | 0.00 | 33.69 | 0.00 | 0.02 | 33.70 | 0.03 | 0.74 | 0.50 | 8.76 | 1.95 | 2.84 | 4.55 | 14.20 | 0.13 | 0.00 | |

| Malasia | 189,414 | 75.68 | 31.22 | 0.27 | 0.39 | 3.40 | 14.56 | 3.03 | 0.09 | 0.06 | 8.05 | 1.00 | 0.37 | 44.46 | 0.18 | 10.22 | 1.74 | 5.61 | 3.52 | 2.69 | 12.54 | 2.90 | 4.79 | 0.28 | |

| Nueva Zelanda | 33,870 | 73.83 | 30.85 | 0.01 | 1.64 | 17.07 | 2.32 | 1.06 | 0.26 | 0.15 | 6.14 | 0.96 | 1.23 | 42.97 | 0.37 | 10.93 | 1.31 | 1.70 | 1.79 | 2.24 | 19.46 | 3.08 | 1.64 | 0.45 | |

| Australia | 189,630 | 78.55 | 23.88 | 0.02 | 1.85 | 3.41 | 2.17 | 1.47 | 0.18 | 0.02 | 13.89 | 0.18 | 0.69 | 54.67 | 0.67 | 4.62 | 0.76 | 1.39 | 2.10 | 2.78 | 31.64 | 6.73 | 3.80 | 0.18 | |

| Singapur | 329,871 | 77.99 | 22.61 | 0.23 | 10.61 | 0.44 | 2.84 | 3.44 | 0.02 | 0.02 | 4.42 | 0.36 | 0.22 | 55.39 | 0.11 | 6.87 | 1.97 | 3.94 | 7.82 | 4.47 | 12.99 | 4.40 | 12.62 | 0.21 | |

| Vietnam2 | 162,017 | 65.82 | 17.92 | 0.02 | 2.21 | 0.20 | 1.79 | 2.01 | 0.40 | 0.15 | 8.70 | 0.95 | 1.49 | 47.90 | 0.08 | 20.66 | 1.24 | 1.96 | 1.76 | 1.28 | 10.23 | 5.50 | 4.30 | 0.89 | |

| Chile | 60,597 | 69.07 | 16.00 | 0.00 | 0.20 | 0.13 | 0.52 | 0.13 | 0.32 | 2.57 | 8.54 | 2.00 | 1.60 | 53.08 | 0.00 | 14.06 | 0.10 | 0.51 | 0.10 | 1.86 | 28.54 | 6.89 | 0.17 | 0.84 | |

| Perú | 36,040 | 60.60 | 13.72 | 0.00 | 0.31 | 0.07 | 0.72 | 0.11 | 0.26 | 2.80 | 3.50 | 1.29 | 4.67 | 46.89 | 0.00 | 17.30 | 0.44 | 0.17 | 0.12 | 0.87 | 23.54 | 3.85 | 0.34 | 0.25 | |

| Japón | 644,932 | 77.58 | 12.79 | 0.01 | 1.88 | 0.34 | 2.19 | 3.08 | 2.01 | 0.24 | 0.11 | 1.65 | 1.27 | 64.80 | 0.02 | 20.25 | 1.60 | 4.25 | 1.76 | 6.09 | 17.65 | 7.17 | 5.21 | 0.79 | |

| México | 373,893 | 89.08 | 5.52 | 0.00 | 0.12 | 0.03 | 0.22 | 0.23 | 0.28 | 0.47 | 0.38 | 1.01 | 2.79 | 83.57 | 0.00 | 81.00 | 0.02 | 0.13 | 0.02 | 0.07 | 1.45 | 0.67 | 0.16 | 0.05 | |

| Canadá | 389,071 | 87.43 | 4.82 | 0.00 | 0.14 | 0.09 | 0.38 | 0.26 | 0.10 | 0.14 | 0.15 | 2.08 | 1.48 | 82.62 | 0.00 | 76.23 | 0.12 | 0.17 | 0.28 | 0.31 | 4.07 | 0.85 | 0.45 | 0.12 | |

| Resto apec | 5,544,985 | 65.35 | 25.38 | 0.03 | 1.57 | 0.23 | 1.63 | 2.42 | 2.48 | 0.52 | 0.30 | 5.58 | 5.10 | 5.53 | 39.97 | 0.02 | 10.58 | 1.25 | 1.40 | 1.08 | 1.81 | 12.16 | 3.24 | 7.47 | 0.95 |

| PN Guinea** | 4,518 | 71.87 | 54.91 | 0.00 | 1.30 | 0.20 | 35.88 | 5.62 | 0.20 | 0.01 | 0.00 | 11.69 | 0.00 | 0.01 | 16.96 | 1.80 | 3.42 | 0.60 | 0.85 | 0.41 | 6.69 | 2.72 | 0.35 | 0.12 | |

| eua | 1,450,457 | 62.39 | 45.19 | 0.04 | 0.82 | 0.25 | 1.53 | 1.84 | 0,70 | 0.89 | 0.55 | 4.36 | 15.84 | 18.39 | 17.19 | 0.01 | 0.57 | 0.72 | 0.42 | 1.80 | 7.97 | 2.92 | 2.40 | 0.40 | |

| Filipinas | 56,313 | 84.13 | 33.72 | 0.01 | 2.11 | 0.09 | 0.86 | 6.57 | 1.33 | 0.06 | 0.05 | 20.73 | 0.96 | 0.93 | 50.41 | 0.03 | 15.40 | 3.78 | 1.05 | 3.65 | 11.00 | 3.72 | 11.69 | 0.09 | |

| Tailandia | 213,594 | 68.13 | 30.02 | 0.04 | 4.47 | 0.66 | 4.79 | 3.76 | 4.37 | 0.25 | 0.18 | 9.56 | 1.31 | 0.62 | 38.29 | 0.06 | 11.42 | 2.97 | 3.76 | 1.56 | 11.04 | 1.88 | 5.33 | 0.27 | |

| Indonesia | 144,490 | 69.80 | 29.77 | 0.06 | 4.92 | 0.25 | 2.21 | 7.78 | 2.11 | 0.10 | 0.11 | 11.14 | 0.56 | 0.51 | 40.03 | 0.10 | 11.19 | 3.65 | 3.73 | 2.53 | 11.62 | 4.85 | 1.48 | 0.87 | |

| Taiwán | 280,479 | 84.79 | 21.83 | 0.00 | 2.80 | 0.15 | 1.10 | 5.76 | 3.41 | 0.09 | 0.09 | 6.97 | 0.73 | 0.73 | 62.96 | 0.05 | 11.97 | 3.09 | 1.96 | 0.98 | 26.35 | 4.56 | 13.70 | 0.31 | |

| China | 2,097,637 | 63.76 | 18.76 | 0.02 | 1.80 | 0.23 | 1.78 | 2.12 | 2.91 | 0.61 | 0.29 | 6.16 | 1.54 | 1.30 | 45.00 | 0.03 | 18.39 | 1.42 | 1.77 | 1.53 | 1.92 | 4.47 | 13.69 | 1.78 | |

| Corea | 495,418 | 73.60 | 20.84 | 0.01 | 1.52 | 0.26 | 1.51 | 2.51 | 6.59 | 0.33 | 0.23 | 4.92 | 1.96 | 0.99 | 52.76 | 0.02 | 13.47 | 1.47 | 1.31 | 1.33 | 2.47 | 25.12 | 6.62 | 0.96 | |

| Hong Kong | 516,588 | 80.09 | 9.63 | 0.00 | 0.68 | 0.11 | 0.92 | 1.82 | 1.81 | 0.13 | 0.10 | 2.91 | 0.70 | 0.46 | 70.46 | 0.01 | 8.14 | 0.63 | 1.95 | 0.62 | 1.97 | 55.27 | 1.49 | 0.39 | |

| Rusia | 285,491 | 23.63 | 5.40 | 0.00 | 0.34 | 0.03 | 0.02 | 0.63 | 0.48 | 0.02 | 0.07 | 3.29 | 0.37 | 0.15 | 18.24 | 0.01 | 3.30 | 0.05 | 0.22 | 0.14 | 0.95 | 9.82 | 3.51 | 0.24 |

1 En millones de dólares, en precios corrientes

2 2015

3 2012

Fuente: elaboración propia, con información de International Trade Center (2018c), TradeMap, disponible en: https://www.trademap.org/

Dada la naturaleza de los acuerdos comerciales regionales como medios para la protección de las áreas de libre comercio reguladas por ellos, esta situación indica un problema estructural genésico, de cuya solución dependerá la permanencia y la consolidación del proyecto; la solución implica el reforzamiento del mercado intrarregional, y esa solución implica cuatro posibilidades:

La primera garantizaría la autonomía y la consolidación del proyecto, mediante la expansión del mercado intra-CPTPP a costa de la reducción de la dependencia de los mercados extrarregionales; esta opción requiere la función de una o de algunas economías como dinamo productivo, comercial y financiero de la expansión del mercado intra-CPTPP. Japón ha desempeñado la función de impulsor político del proyecto del CPTPP; quedaría por ver si estará en medida de desempeñar la función de dinamo de la integración del mercado intra-CPTPP, función determinada por su situación estructural a) como mercado de exportación de sus contrapartes en el nuevo acuerdo; en la columna correspondiente, podemos ver que Japón recibe, en promedio, el 5.05% de las exportaciones del CPTPP, con proporciones que van del 1.01% (México) al 33.69% (Brunei); b) como fuente de las importaciones de los integrantes del CPTPP; la fila de Japón muestra que el mercado del CPTPP absorbe en promedio el 12.79% de las exportaciones niponas, con participaciones que van del 0.01% (Brunei) al 3.08% (Singapur).

La segunda posibilidad contribuiría al reforzamiento de la autonomía del proyecto, mediante la inclusión de nuevos miembros fuera del ámbito de APEC; los integrantes del CPTPP que también forman parte de la asean estarán interesados en promover la incorporación de otros miembros de la Asociación; para Chile, México y Perú, el interés primario sería la inclusión de Colombia.

La tercera salida permitiría la consolidación, pero reforzaría la dependencia de APEC, mediante la inclusión continua de otros miembros de APEC; los gobiernos de Corea, Taiwán y Tailandia han manifestado en reiteradas ocasiones su interés por participar en las negociaciones del CPTPP. Si nuestro diagnóstico sobre los superávits registrados por esos gobiernos en la relación comercial con Estados Unidos es correcto, habremos de esperar un aumento de las fricciones y confrontaciones bilaterales de cada uno de ellos con la administración Trump, así como un creciente interés por participar en el CPTPP. La cuarta opción implica cualquier combinación de las tres posibilidades anteriores.

En todo caso, debemos cuantificar la relevancia comercial del CPTPP en función del potencial que representa para cada uno de sus integrantes; así, si mantenemos la proporción de las exportaciones de cada país destinada al mercado intrarregional como criterio para cuantificar la relevancia del acuerdo, podemos establecer cuatro grupos de países:

La relevancia es alta para Brunei, en la medida en que el 55.72% de sus exportaciones totales está destinado exclusivamente a los países de Asia y de Oceanía del mercado intra-CPTPP; los países americanos sobresalen por no participar en las exportaciones de Brunei.

La relevancia es moderada para Malasia, Nueva Zelanda, Australia y Singapur; entre el 31.22% y el 22.61% de sus exportaciones totales son destinadas al mercado CPTPP; en los cuatro casos, las participaciones de los integrantes del acuerdo son más equilibradas, pero vuelve a destacarse la menor participación de los países americanos.

La relevancia es baja para Vietnam, Chile, Perú y Japón; entre el 17.92% y el 12.79% de sus exportaciones son canalizadas al mercado CPTPP; en este grupo, encontramos tres comportamientos diferentes: primero, las exportaciones de Vietnam están diversificadas entre Asia, Oceanía y América del Norte, pero son mínimas en los casos de Chile y Perú. Segundo, Chile y Perú mantienen fuertes lazos comerciales entre ellos, así como con sus contrapartes de América del Norte y de Japón; pero son débiles con los otros de Asia y de Oceanía. Tercero, Japón, como señalamos, mantiene una relación comercial más equilibrada que incluye prácticamente a todos los miembros del CPTPP.

La relevancia es nula para México y Canadá, pues tan solo canalizan al mercado CPTPP el 5.52% y el 4.82% de sus exportaciones totales; en ambos casos, el mercado de la contraparte junto con el de Japón son los principales destinos comerciales; Asia, Oceanía y el resto de América tienen muy poca importancia para sus exportaciones. Ahora bien, para México y Canadá, el panorama es relativamente diferente, en la medida en que Asia del Pacífico es el origen de una proporción considerable de las importaciones y de la inversión extranjera directa destinada a sectores como las industrias automotriz, electrónica y metal-mecánica.

En resumen, el mercado del CPTPP funciona de manera segmentada, con fuertes nexos comerciales dentro de Oceanía, de Asia del Pacífico y de América. Japón, Australia y Vietnam sobresalen por ser quienes sostienen en mayor o menor grado las relaciones comerciales transpacíficas; en ese sentido, un reto adicional para garantizar la consolidación del CPTPP es el desarrollo de los vínculos transpacíficos entre todos los integrantes de los tres grandes segmentos subregionales. El desarrollo y la consolidación de los nexos comerciales transpacíficos es la única vía para sustituir progresiva y parcialmente el mercado estadounidense.

Conclusiones

El 8 de marzo de 2018 el mundo entró en una nueva coyuntura económica y política, marcada por la defensiva proteccionista de la administración Trump y por el pronunciamiento de los once gobiernos firmantes del CPTPP en favor de la apertura económica regulada. Hasta ahora, la administración Trump ha obtenido una primera victoria con la renegociación del ALC Corea-EUA, al imponer sus condiciones en los sectores de la industria automotriz y del acero, así como en la política monetaria coreana; esta renegociación debe ser entendida como una advertencia para los gobiernos de Canadá, México, Japón, Malasia y Vietnam, participantes en el CPTPP, cuyas relaciones comerciales bilaterales con Estados Unidos mantienen superávits comerciales estructurales; de la autocomplacencia pasiva o de la acción inmediata para desarrollar y consolidar el mercado intra-CPTPP dependerá si el proteccionismo estadounidense significará un cambio coyuntural superable en el futuro mediato o un rasgo estructural definitorio de la economía global a largo plazo.

Por lo pronto, el pulso proteccionismo nacionalista vs. aperturismo regulado modifica las condiciones políticas en las escalas global, de la región del Pacífico y, dentro de esta, de América del Norte.

En la escala global, la OMC ha sufrido un doble descalabro: por el lado de la administración Trump, las cuotas de exportación de vehículos automotores de marcas estadounidenses, las exenciones en materia de seguridad y de emisión de contaminantes obtenidas para dichos vehículos, así como las cuotas y las tarifas arancelarias impuestas al gobierno coreano, son flagrantes violaciones de las regulaciones de la OMC. Por el lado del CPTPP, la preferencia de los firmantes por un acuerdo intergubernamental sobre las regulaciones globales de la OMC vuelve a relegar a la Organización a un lugar secundario. El efecto combinado de ambos descalabros es la inoperancia de la OMC y su inutilidad como última línea para detener la defensiva proteccionista estadounidense.

En la región del Pacífico, el impacto político del CPTPP habrá de hacerse sentir en los espacios siguientes:

En APEC, la competencia entre los gobiernos de EUA y de China por el liderazgo político en la apertura económica de la región se tradujo en el desarrollo de los proyectos del TPP y del RCEP; con el retiro de la administración de Trump del TPP y con el protagonismo del gobierno japonés para negociar el CPTPP, la nueva competencia tiende a perfilarse entre japoneses y chinos; se trata, a priori, de una competencia desigual entre gobiernos de Estados desiguales y, en consecuencia, queda por ver si los japoneses estarán a la altura de las circunstancias, pues, como el gobierno coreano, dependen de EUA en el terreno de la seguridad, y la administración Trump no dudará en volver a jugar con esa carta estratégica para alcanzar sus objetivos.

Por otra parte, con el incumplimiento de la primera meta de Bogor, en 2010, APEC perdió credibilidad como foro promotor de la apertura económica, y se transformó en el escenario de la competencia sino-estadounidense por la influencia político-económica. En 2015, el gobierno chino tuvo la audacia de recuperar la propuesta del Área de Libre Comercio de Asia Pacífico (ALCAP), integrada por los veintiún gobiernos participantes en APEC y formulada por los empresarios de APEC Business Advisory Council (ABAC); con ello, los chinos ganaron un set al gobierno estadounidense. Ahora, el CPTPP ha desplazado esa iniciativa china y los once signatarios del CPTPP están en condiciones de presentar un resultado concreto en 2020; ese resultado será mayor si los miembros del CPTPP van más allá de la autocomplacencia, para incorporar nuevos signatarios entre los miembros de APEC y para presentar un frente común a la defensiva proteccionista de la administración Trump.

En América del Norte, si nos atenemos a lo anunciado por Donald Trump, el escenario futuro más probable es la desaparición del ALCAN y su sustitución por acuerdos bilaterales con Estados Unidos. El nuevo ALC Corea-EUA marca una parte de las pautas de los nuevos acuerdos: primero, cuotas favorables para las exportaciones sensibles estadounidenses. Segundo, cuotas y, más allá de estas, altas tarifas arancelarias para los bienes destinados al mercado estadounidense. Tercero, intromisión en la definición de las políticas económicas nacionales: en el caso coreano, la política monetaria coreana; en el mexicano, las políticas salarial y migratoria, así como el combate contra el narcotráfico.

La situación es análoga a la de los años 70, cuando el gobierno estadounidense impuso “restricciones voluntarias” a las exportaciones japonesas; durante los 80, los japoneses dieron la vuelta de dichas “restricciones” e incrementaron sus inversiones directas en EUA; la tentación de los coreanos para incrementar las exportaciones de IED a EUA será tanto más grande cuantas menos oportunidades encuentre en otros mercados alternos, incluido el del CPTPP. Para economías como la mexicana, esto significará una competencia acrecentada por la IED, motor de la producción de las manufacturas de exportación más importantes. La nueva circunstancia obliga a las autoridades mexicanas a plegarse a las exigencias estadounidenses si desean mantener la forma actual de la industrialización, o a definir una estrategia diferente para participar activamente en la economía de la región del Pacífico.

En todo caso, la capacidad de los participantes en el CPTPP para utilizar el Acuerdo como instrumento político que permita contrarrestar las medidas proteccionistas de la administración Trump contribuirá a mantener la tendencia a la apertura económica; si fallan en ese cometido, la economía global corre el riesgo de entrar en una fase de crecimiento negativo, con consecuencias nefastas para todos los componentes nacionales.