text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La inclusión financiera es un estado en el que todas las personas tienen disponibilidad, asequibilidad y accesibilidad a servicios financieros. Actualmente su adopción como eje transversal en los Objetivos del Desarrollo Sostenible (ODS) visibiliza el rol que tiene para mejorar el estado de las economías y el bienestar de la población. Por ejemplo, de los 2 mil millones de adultos que permanecen excluidos financieramente la mayoría son mujeres, y de éstos un 70% habita en las regiones del Sur y Sureste de Asia, África Subsahariana y Asia Pacífico.

En la región Asia Pacífico se incorporaron mujeres al sistema financiero a través de alternativas (microfinanciamiento) y buenas prácticas (adopción de tecnologías de la información para reducir costos de transacción) que sirvieron para dejar atrás la exclusión de aproximadamente 240 millones de adultos entre 2011 y 2014 (Klapper & Singer, 2016). En el caso de los países del Foro de Cooperación Económica Asia-Pacífico (APEC, por sus siglas en inglés); existe un firme compromiso con la mayor participación de las mujeres en la economía, identificándose cinco áreas prioritarias: i) acceso a capital y activos; ii) acceso a mercados; iii) construcción de capacidades y habilidades; iv) liderazgo y representación; e v) innovación y tecnología. En cada área prioritaria la inclusión financiera aparece como un tema de especial interés, pues forma parte, además, del compromiso de “fomentar el crecimiento sustentable, innovador e incluyente” (Asia Pacific Economic Cooperation, 2017).

La importancia de unir las agendas regionales y la agenda de género en un tema como la inclusión financiera es que ésta tiene un papel cada vez más relevante en la reducción de la pobreza, el empoderamiento de mujeres, la seguridad alimentaria, la formación de nuevas empresas (sobre todo pequeñas y medianas) y otros importantes rubros que contribuyen al crecimiento y desarrollo económico (UNSGSA, 2016). Esto porque se observa una relación directa entre mayor acceso a servicios financieros, estabilidad financiera y reducción de desigualdades. Es decir, el acceso a los servicios financieros no sólo beneficia a nivel individual o de hogar, sino que permite generar dinámicas económicas productivas que propicien la generación de ingresos propios, mayores y sostenidos; que a su vez faciliten la inversión en otras actividades y el empleo de más personas, contribuyendo a mejorar el entorno económico y social.

El siguiente texto busca puntualizar las premisas anteriores a través de un análisis desde la perspectiva de género de los avances o retrocesos en cuanto a inclusión financiera en economías miembro de APEC y si ello impacta positivamente en el avance de la Agenda de Desarrollo 2030. Para ello, en la primera sección se contextualiza al lector sobre lo que es la inclusión financiera, por qué es importante desde una perspectiva de género y por qué es crucial para el cumplimiento de los ODS .

Posteriormente, se analiza una de las alternativas para incluir a la población más vulnerable en el sistema financiero: el microfinanciamiento. Y se muestran en una serie de buenas prácticas los avances de la región. Por último, se señala un apartado de conclusiones.

La inclusión financiera desde una perspectiva de género

Para entender por qué es importante la inclusión financiera para el crecimiento y desarrollo económico hay que entender de qué se trata. Por ejemplo: de acuerdo con el Banco Mundial (2016) la inclusión financiera es el acceso que tienen las personas y empresas a una variedad de productos y servicios financieros útiles y asequibles que satisfacen sus necesidades y que son prestados de una manera responsable y sostenible. El concepto de inclusión financiera no es estático, sino que ha evolucionado a lo largo del tiempo, desde un enfoque inicial de la proporción de personas y empresas que usan los servicios financieros (Banco Mundial, 2014) a la incorporación de servicios financieros, uso de productos innovadores, prácticas más responsables y educación del consumidor.

El Centro de Inclusión Financiera considera que inclusión financiera es el acceso de todas las personas a una gama completa de servicios financieros de calidad, proporcionados a precios asequibles, de una manera conveniente y digna (Global Banking Alliance for Women, Data2X & Multilateral Investment Fund of the Inter-American Development Bank, 2015). Para complementar las definiciones anteriores es importante señalar quienes son los actores que intervienen. Es conveniente retomar a la Comisión Económica para América Latina y el Caribe (2016b), la cual señala que es una iniciativa tanto pública como privada que requiere de una activa participación de los oferentes, quienes deben estar dispuestos a brindar servicios financieros a los actores tradicionalmente excluidos (pobres, habitantes rurales, pequeñas y medianas empresas y mujeres) con productos que se adapten a sus características y no sólo que ensanchen la base de sus carteras a través de la bancarización;1 además de mejorar el acceso y uso de quiénes ya forman parte del sistema financiero.

Es decir, la inclusión financiera implica que servicios financieros como cuentas bancarias, préstamos y seguros estén realmente disponibles para la población, y que además se usen activa y efectivamente. Y la exclusión por razón de género también versa sobre el acceso, asequibilidad y utilización. Debido a los bajos niveles de ingreso, la ubicación geográfica, la ausencia de avales o garantías y por estereotipos de género; los habitantes rurales y las mujeres son quienes más alejados se encuentran del sistema financiero formal. En general, las mujeres son excluidas del sistema financiero en mayor proporción que los hombres.2 Esto pese a que es probable que ahorren más, lo que implica una base de depósitos más estable y diversificada que permite redistribuir equitativamente el ingreso, incrementar el consumo, propiciar la acumulación de activos, garantizar la protección de activos y reducir el impacto de shocks externos.

La exclusión financiera de las mujeres se explica por menores niveles de escolaridad y educación financiera, restricciones de movilidad a causa de normas socioculturales adversas, distribución inequitativa del tiempo, falta de acceso a sistemas de información y redes de contacto, así como barreras regulatorias y legales. Aunque dichas causas en su mayoría se asocian con barreras del lado del consumo, existen problemas del lado de la oferta ya que tanto productos como servicios no son sensibles al género. Por ejemplo, la existencia de montos mínimos de apertura, cobro por manejo de cuenta, infraestructura poco desarrollada, exigencia de avales o colaterales, y el permiso necesario de familiares varones, inhiben la participación de mujeres que podrían ser clientes potenciales (UN High Level Panel for Women’s Economic Empowerment, 2016; Klapper & Hess, 2016).

La importancia de hacer al sistema financiero formal sensible al género es que la posibilidad de ahorrar, recibir, pagar o prestar pequeñas cantidades de dinero puede significar una gran diferencia en los hogares encabezados por mujeres que viven en condiciones precarias sin seguridad de ingreso, vivienda o comida. Existe evidencia acerca de que los servicios financieros otorgados a mujeres tienen un impacto positivo mayor en la calidad de vida de los hogares, en relación con sus contrapartes masculinas. Es decir, la inclusión financiera ayuda a las mujeres a mejorar sus ingresos y acceder a mejores oportunidades a través de la educación; a aumentar el gasto; mejorar los patrones de consumo de alimentos, salud y recreación. Este incremento también posibilita la participación en actividades económicas productivas, prevenir choques externos en el ingreso y sobre todo funciona como potencializador de la autonomía económica de mujeres dotándolas de poder en la toma de decisiones (Klapper & Hess, 2016).

Por el contrario, la brecha de género en el sistema financiero formal3 exacerba la desigualdad y refuerza la subordinación económica de las mujeres. Esto tiene repercusiones para el crecimiento y desarrollo sostenible por lo que las nuevas agendas internacionales buscan combatirla. En este sentido, los ODS -como parte de la Agenda de Desarrollo 2030- refrendan en cada una de sus metas la importancia de los servicios financieros como claves para hacer frente a la pobreza, fomentar la productividad, la innovación y el crecimiento económico, garantizar el bienestar de las personas y reducir las desigualdades (incluida la de género), y actuar como “catalizadores” del desarrollo.

En efecto, en el objetivo número 2 “Hambre cero”, el acceso a servicios financieros permitiría incrementar la productividad e ingresos de pequeños productores; en el objetivo número 8 “Trabajo decente y crecimiento económico”, los sistemas financieros eficaces actuarían como móvil de ahorros para financiar emprendimientos productivos e incrementar la probabilidad de innovaciones exitosas. Además de estos objetivos la incidencia positiva de la inclusión financiera es notable en los objetivos 1 “Fin de la pobreza”, 3 “Salud y bienestar”, 4 “Educación de calidad”, 6 “Agua limpia y saneamiento”, 7 “Energía asequible y no contaminante”, 9 “Industria, innovación e infraestructura”, 10 “Reducción de las desigualdades” y 16 “Paz, justicia e instituciones sólidas”.4 En cuanto al objetivo número 5 “Igualdad de género”, se establece que se deben emprender reformas que otorguen a las mujeres acceso a la propiedad, los servicios financieros y otras fuentes productivas para alcanzar su autonomía económica (Comisión Económica para América Latina y el Caribe, 2016a).

Esto último es tan importante para el cumplimiento de la Agenda 2030 que como parte de su avance se formó un grupo de trabajo de alto nivel que reuniera expertos y tuviera como tarea presentar un diagnóstico, análisis y recomendaciones sobre las barreras estructurales para el empoderamiento económico y la inclusión completa de las mujeres en la actividad económica. Dicho grupo de trabajo es el Alto Panel de Naciones Unidas para el Empoderamiento Económico de las Mujeres, el cual hasta el momento ha entregado dos reportes y una serie de herramientas que permiten identificar grupos focales de mujeres sobre los que se necesita tomar acción inmediata para, entre otras cosas, generar activos: digitales financieros y de propiedad.

Indicadores comparativos entre los países de la región Asia Pacífico

Los avances en inclusión financiera con perspectiva de género en los países de la región de Asia Pacífico pueden medirse con base en datos sobre el acceso y uso de servicios financieros, la calidad de productos y servicios de entrega.5 Para la región Asia-Pacífico6 dicha información se encuentra disponible para diferentes indicadores, países y temporalidad. Pese a ello y para ganar comparabilidad es posible hacer algunas inferencias sobre el acceso a servicios financieros en la región asiática y la región latinoamericana.

Primero, cabe destacar que el porcentaje de la población mayor a 15 años que posee alguna cuenta en una institución financiera formal, tanto para hombres como para mujeres, es mayor en la región asiática que en la latinoamericana. De hecho, Nueva Zelanda tiene el 100% de cobertura financiera en su población masculina; países como Singapur, Corea, Japón y Hong Kong alcanzan niveles muy altos de cobertura en comparación con países de América Latina que tienen cuando más cerca del 70% de cobertura en población masculina. A pesar de que en países como los mencionados la brecha de género en cobertura es apenas del 1%, existen importantes diferencias en cuanto a los tipos de cuenta administradas, sus usos y titularidad (véanse Gráficas 1 y 2).

Fuente: World Bank (2016) “Global Financial Inclusion Database”.

Notas: Cifras como porcentaje de la población mayor a 15 años que reporta poseer cuenta en algún banco o alguna institución financiera, individual o con alguien más.

Gráfica 1 APEC: % población con alguna cuenta en una institución financiera Asia (2014)

Fuente: World Bank (2016) “Global Financial Inclusion Database”.

Notas: Cifras como porcentaje de la población mayor a 15 años que reporta poseer cuenta en algún banco o alguna institución financiera, individual o con alguien más.

Gráfica 2 APEC: % Población con cuenta en alguna institución financiera Latinoamérica (2014)

En cuanto al tipo de cuentas o productos disponibles, algunas aproximaciones pueden hacerse a través de la posesión de tarjetas de débito y de crédito, aunque no se desglosa qué tipo de crédito se otorga (para el consumo o productivo). En la Gráfica 3 se observa que de los 18 países con información disponible en 11 es mayor el porcentaje de hombres con tarjeta de crédito que el de mujeres, brecha que en Malasia se acerca a los 9 puntos base y en México a los 8 puntos base, esto da cuenta de las preferencias de los actores financieros para otorgar ciertos productos y servicios, que pueden vincularse con estereotipos de género. En los países en que esta relación es contraria, se pueden inferir tres tendencias; por un lado, en países como Australia, Estados Unidos, Corea, Nueva Zelanda y Japón el sistema financiero formal está más consolidado lo que permite incluir a la mayor parte de su población sin asumir grandes riesgos; por otro lado, en países como Indonesia y Filipinas, el sistema financiero aún no está en su plenitud, por lo que sus características se vinculan con otro tipo de servicios financieros como las microfinanzas, esquema bajo el cual se ha preferido la participación de las mujeres, sin que ello signifique un sistema financiero con perspectiva de género. Por último, llama la atención que, en Japón, Nueva Zelanda y Corea la brecha de género se debe a un mayor porcentaje de mujeres que poseen una tarjeta de crédito en comparación con los hombres, pero recurriendo a la definición construida de inclusión financiera, es necesario agregar el grado de utilización de estos productos y las actividades que derivan de ello.

Fuente: World Bank (2016) “Global Financial Inclusion Database”.

Notas: Cifras como porcentaje de la población mayor a 15 años que reporta poseer una tarjeta de crédito.

Gráfica 3 APEC: Brecha de género entre la población con tarjeta de crédito (2014)

La brecha en la posesión de tarjetas de débito tiene un comportamiento similar (Gráfica 4). Aunque en este caso son más los países con un porcentaje mayor de mujeres que de hombres con tarjeta de débito. Vale recordar que, justo para incrementar la participación de la población en los servicios financieros formales, los apoyos o transferencias otorgadas por el Estado, se comenzaron a entregar por medio de tarjetas de débito y son las mujeres el grueso de los padrones de programas sociales. La posesión de tarjetas propias es otro dato importante que revisar, sin embargo, muestra poca variabilidad con la posesión de tarjeta de débito en general; sólo habría que agregar que en Rusia pasa de 45% a 35%, es decir, el porcentaje de mujeres con tarjeta de débito propia es un 10% menor al porcentaje de mujeres con tarjeta de débito compartida o de la cual no son titulares, situación que puede explicarse por la persistencia de normas socioculturales adversas.

Fuente: World Bank (2016) “Global Financial Inclusion Database”.

Notas: Cifras como porcentaje de la población mayor a 15 años que reporta poseer una tarjeta de débito.

Gráfica 4 APEC: % Población con tarjeta de débito (2014)

Barreras como la pobreza, la falta de documentos, las normas sociales y discriminación legal impiden que mujeres accedan a cuentas financieras. Por ejemplo, de acuerdo con el Cuadro 1, entre las razones por las que se dificulta la apertura de una cuenta en alguna institución financiera formal destaca el no contar con el ingreso suficiente y que algún miembro de la familia ya disponga de alguna cuenta bancaria. La primera causa afecta tanto a hombres como mujeres, pero la segunda exhibe que algunas mujeres poseen cuentas mancomunadas o controladas por alguna otra persona, sea familiar o no. Estas causas nos permiten reflexionar sobre cómo debe afrontarse esta problemática.

Cuadro 1 Barreras para el uso de cuentas bancarias formales

| Mujeres | Hombres | |

| No contar con dinero suficiente | 66 | 67 |

| Algún miembro familiar tiene una cuenta | 26 | 20 |

| Demasiado costoso | 24 | 25 |

| Demasiado lejano | 20 | 21 |

| Falta de documentación necesaria | 17 | 18 |

| Falta de confianza | 12 | 13 |

| Ninguna de las anteriores | 11 | 12 |

| Razones religiosas | 4 | 5 |

Fuente: Elaboración propia con base en Klapper, L. (2012). Gender Barriers to Banking Exist Worldwide. Recuperado de http://news.gallup.com/poll/156122/gender-barriers-banking-existworldwide.aspx.

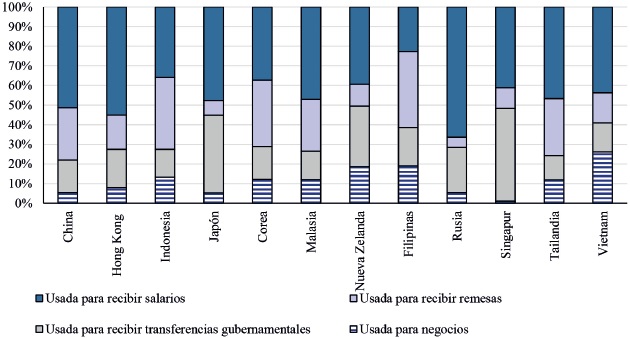

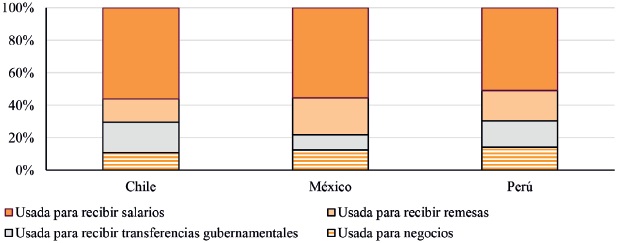

Si se supera la primera limitante para acceder al sistema financiero “contar con una cuenta financiera formal” apenas se ha dado un primer paso en cuanto a inclusión financiera, pues como bien se define no sólo es la cantidad sino la calidad y el uso que a ésta se le dé. En cuanto al uso de cuentas bancarias, se observa en las Gráficas 5 a 8 que la recepción de salarios es el más frecuente tanto para hombres como para mujeres, sin embargo, en porcentajes esta cifra muestra brechas de incluso 11 puntos porcentuales para el caso de Malasia y 19 puntos porcentuales para Singapur, es decir, en estos países el porcentaje de hombres con cuentas en instituciones financieras es entre un 10% y un 20% mayor que el porcentaje de mujeres, dando cuenta de algunas otras desigualdades de género como el acceso a empleos formales y remunerados. En el caso de América Latina, la brecha es menor, con un máximo reportado para el caso de Chile (8%). Siguiendo en la estructura del uso de cuentas instituciones financieras, se observa que usada para recibir o enviar transferencias relacionadas con negocios es la menos frecuente entre mujeres, tanto en Asia como en América Latina, y la más frecuente usada para recibir remesas o transferencias gubernamentales. Contrario al caso de los hombres dónde usada para recibir remesas y transferencias gubernamentales es el menos común en las economías miembro de APEC.

Fuente: World Bank (2016) “Global Financial Inclusion Database”.

Notas: Cifras como porcentaje de la población mayor a 15 años que reporta poseer cuenta en algún banco o alguna institución financiera, individual o con alguien más.

Gráfica 5 APEC: Uso de cuentas en una institución financiera formal Mujeres, países asiáticos (2011)

Fuente: World Bank (2016) “Global Financial Inclusion Database”.

Notas: Cifras como porcentaje de la población mayor a 15 años que reporta poseer cuenta en algún banco o alguna institución financiera, individual o con alguien más.

Gráfica 6 APEC: Uso de cuentas en una institución financiera formal Hombres, países asiáticos (2011)

Fuente: World Bank (2016) “Global Financial Inclusion Database”.

Notas: Cifras como porcentaje de la población mayor a 15 años que reporta poseer una.

Gráfica 7 APEC: Uso de cuentas en una institución financiera formal Mujeres, países latinoamericanos (2011)

Fuente: World Bank (2016) “Global Financial Inclusion Database”.

Notas: Cifras como porcentaje de la población mayor a 15 años que reporta poseer cuenta en algún banco o alguna institución financiera, individual o con alguien más.

Gráfica 8 APEC: Uso de cuentas en una institución financiera formal Hombres, países latinoamericanos (2011)

Esta estructura da cuenta de los problemas que deben enfrentarse al presentar políticas para la inclusión financiera, las cuales deben ir mucho más allá de la bancarización de la población y más bien incidir en prácticas culturales arraigadas que refuerzan los estereotipos de género y la división sexual del trabajo. Pues sólo así las mujeres en países de Asia y América Latina podrán acceder a empleos remunerados, educación financiera y digital, documentos y marcos regulatorios justos que les permitan acceder a productos y servicios financieros diseñados para ellas.

Alternativas para la inclusión financiera

Sobre esto vale destacar que uno de los medios para avanzar en la inclusión financiera ha sido bancarizar a la población, con especial énfasis en la población femenina, a través del pago de transferencias gubernamentales. Este tipo de programas sociales ha sido exitoso en países como México en los que forma parte del Programa Nacional de Inclusión Financiera actual, sin embargo, aún resta por hacer pues las cuentas están siendo subutilizadas al usarse sólo para retiro de efectivo ocasionalmente.

En segundo lugar, el acceso y calidad de los servicios financieros son un obstáculo para que mujeres de la región Asia Pacífico inicien un negocio, salvo el caso estadounidense y el mexicano donde existe un punto porcentual de diferencia en el acceso a financiamiento entre hombres y mujeres, pero que continúa por debajo de otros países de la región y del promedio de los países de la OCDE (Cuadro 2). Esto es crucial para enfatizar que la inclusión financiera no sólo es cantidad sino también calidad y uso.

Cuadro 2 APEC: Acceso a financiamiento para iniciar un negocio (2013)

| Hombres | Mujeres | |

| Australia | 58 | 41 |

| Canadá | 59 | 50 |

| Japón | 34 | 22 |

| Corea | 46 | 42 |

| México | 16 | 17 |

| Nueva Zelanda | 54 | 46 |

| Estados Unidos | 35 | 37 |

| Chile | 27 | 18 |

| China | 33 | 28 |

| Indonesia | 44 | 34 |

| Rusia | 30 | 21 |

| Oecd | 34 | 27 |

Fuente: Elaboración propia con base en OECD (2016) Starting a business (indicator) DOI: 10.1787/a22da914-en

Nota: Cifras como porcentajes.

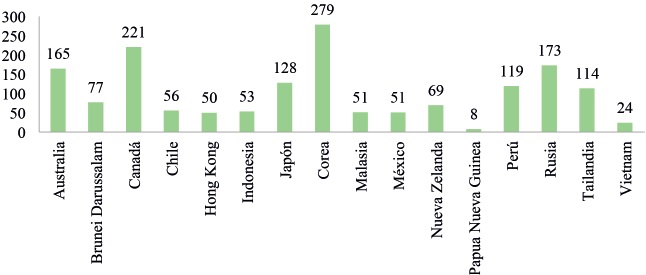

El acceso a servicios financieros también puede medirse por la cantidad de cajeros automáticos y sucursales bancarias disponibles por cada mil kilómetros cuadrados o por cada mil habitantes (Gráficas 9 y 10 ), así como por el número de sucursales bancarias comerciales (Cuadro 3). Estas cifras dejan ver la ausencia de infraestructura en países de ambas regiones, como en el caso de Papua Nueva Guinea y Chile. Esta deficiencia ensancha la brecha con países donde la disponibilidad es mayor como Corea y Hong Kong, en cuanto a cajeros por cada mil kilómetros cuadrados y con Corea y Canadá en cajeros por cada mil habitantes. En el caso de América Latina, Chile es el de menor número de cajeros por cada mil kilómetros cuadrados; México está por debajo de Chile y Perú en cajeros por cada mil habitantes. Papua Nueva Guinea, Perú y Vietnam, por ejemplo, han mostrado un incremento en el número de sucursales bancarias comerciales en el periodo 2012-2015 pero a pesar de ser significativo no es equiparable al número de sucursales bancarias comerciales en Japón o Rusia (Cuadro 3). Este déficit en infraestructura se empieza a solucionar a través de la implementación de corresponsales bancarios7 y servicios digitales.

Fuente: International Monetary Found (2016) “Financial Access Survey”.

Notas: ATM Automated Teller Machine, máquina expendedora de efectivo.

Gráfica 9 APEC: ATMs por cada 1,000 km2 (2015)

Fuente: International Monetary Found (2016) “Financial Access Survey”.

Notas: ATM Automated Teller Machine, máquina expendedora de efectivo.

Gráfica 10 APEC: ATMs por cada mil habitantes (2015)

Cuadro 3 APEC: Sucursales de bancos comerciales (2012-2015)

| 2012 | 2013 | 2014 | 2015 | Tasa de cambio | |

| Australia | 5,504 | 5,478 | 5,496 | 5,480 | -0.44% |

| Brunei Darussalam | 59 | 61 | 55 | 58 | -1.72% |

| Canadá | 6,981 | 7,042 | 7,058 | 7,041 | 0.85% |

| Chile | 2,320 | 2,334 | 2,339 | 2,271 | -2.16% |

| Hong Kong | 1,320 | 1,300 | 1,292 | 1,279 | -3.21% |

| Indonesia | 29,945 | 31,847 | 32,739 | 32,963 | 9.16% |

| Japón | 37,471 | 37,411 | 37,383 | 37,651 | 0.48% |

| Corea | 7,747 | 7,701 | 7,433 | 7,313 | -5.93% |

| Malasia | 2,333 | 2,344 | 2,359 | 2,381 | 2.02% |

| México | 12,896 | 13,094 | 13,259 | 12,831 | -0.51% |

| Nueva Zelanda | 1,147 | 1,069 | 1,040 | 1,040 | -10.29% |

| Papua Nueva Guinea | 77 | 79 | 79 | 129 | 40.31% |

| Perú | 1,616 | 1,673 | 1,765 | 1,823 | 11.35% |

| Rusia | 45,368 | 45,577 | 43,716 | 38,758 | -17.05% |

| Tailandia | 6,409 | 6,685 | 6,975 | 7,028 | 8.81% |

| Vietnam | 2,095 | 2,497 | 2,657 | 2,635 | 20.49% |

Fuente: International Monetary Found (2016) “Financial Access Survey”.

Standard & Poor’s cuantificó el porcentaje de la población que no sólo accede a servicios financieros, sino que los comprende, es decir la adopción medida por la tasa de alfabetos financieros, haciéndose evidentes las disparidades entre habitantes de países en desarrollo y desarrollados (Cuadro 4).

Cuadro 4 APEC: Porcentaje de adultos que son alfabetas financieros (2013)

| País | % |

| Australia | 64 |

| Canadá | 68 |

| Chile | 41 |

| China | 28 |

| Corea | 33 |

| Estados Unidos | 57 |

| Filipinas | 25 |

| Hong Kong | 43 |

| Indonesia | 32 |

| Japón | 43 |

| Malasia | 36 |

| México | 32 |

| Nueva Zelanda | 61 |

| Perú | 28 |

| Rusia | 38 |

| Singapur | 59 |

| Tailandia | 27 |

| Vietnam | 24 |

Fuente: Elaboración propia con base en The Standard & Poor´s ratings services (2014) “Financial Literacy Around the World”.

Algunos indicadores de la región asiática reflejan mayores avances en cuanto a la inclusión de mujeres y hombres en el acceso a servicios financieros. No obstante, el Sureste Asiático junto con África, son las regiones focalizadas para la aplicación de políticas que permitan la democratización de servicios financieros. Estas políticas trajeron consigo nuevos canales de acceso como los pagos digitales, el refuerzo de la banca de segundo piso y el microfinanciamiento, avanzando en la dotación de servicios, pero no siempre en su calidad.

Microfinanciamiento

El microfinanciamiento se refiere a la provisión de un pequeño préstamo para apoyar una actividad generadora de ingresos o para consumo, que inicialmente8 tenía a fin mejorar el bienestar del prestatario. Este esquema abarca diferentes formatos desde prestamistas individuales informales, hasta bancos, cooperativas de crédito, sociedades amigas, cooperativas financieras, sociedades de fomento, bancos para pequeñas y medianas empresas, fondos de capital de riesgo social y fondos especializados (Bateman & Chang, 2012).

En la actualidad la provisión de microservicios financieros involucra un amplio rango de productos además del préstamo como el ahorro, remesas, rentas y seguros. Esto permitió que dicho esquema resultara altamente lucrativo y se colocara como una opción de financiamiento para todos los excluidos de los grandes circuitos financieros. En algunas economías miembro de APEC -como Indonesia, Tailandia y Vietnam- tienen gran relevancia y de hecho albergan al mayor número de consumidores.

La estructura socioeconómica de estos países hace que el microfinanciamiento sea el primer acercamiento con el sistema financiero, por ejemplo, el caso de los bancos rurales en Filipinas. Y según las métricas operacionales de instituciones microfinancieras (IMF) no es una cuestión neutral al género pues en la región Asia Pacífico para 2014, el porcentaje de prestatarias no es menor al 50% notándose una clara preferencia por clientes mujeres. En América Latina, México fue el país que concentró el mayor número de imf con un total de 60. Esta cifra equivale al 16% del total de imf establecidas en la región (Cuadro 5).

Cuadro 5 APEC: Métricas operacionales IMFs (2014)

| País | Cuentas de proveedores deserviciosfinancieros | Número de prestatarios activos | Prestatatios: Rural | Prestatarios: Urbano | Porcentaje de prestatarias | Número de préstamos pendientes | Cartera de préstamos brutos |

| Vietnam | 29 | 7,724.3 | 6,013.7 | 1,606.7 | 62 | 9,284.3 | 6,889.3 |

| México | 60 | 6,034.7 | 509.0 | 3,841.4 | 83 | 6,434.8 | 4,760.2 |

| Perú | 48 | 4,094.5 | 143.4 | 618.3 | 54 | 1,542.5 | 10,054.4 |

| China | 7 | 264.0 | 237.2 | 26.7 | 87 | 265.0 | 990.4 |

| Indonesia | 6 | 680.2 | 641.1 | 39.1 | 100 | 4.1 | 1.1 |

| Filipinas | 30 | 3,476.7 | 2,229.1 | 849.8 | 95 | 4,095.2 | 738.9 |

| Este de Asia | 139 | 15,068.4 | 11,282.3 | 2,795.4 | 75 | 17,472.7 | 12,947.7 |

| Latinoamérica | 357 | 21,677.6 | 3,757.2 | 8,624.6 | 65 | 21,203.6 | 40,685.4 |

Fuente: Mixmarket (2014) Global Outreach & Financial. Performance Benchmark Report - 2014.

Notas: Cifras en miles para número de prestatarios activos, prestatarios rurales y urbanos, número de préstamos sin pagar y número de depositantes. Cifras en dólares americanos.

Es importante destacar que el microfinanciamiento permite el desarrollo de nuevas actividades; pero más allá de servir para comenzar proyectos productivos y empresariales, es un mecanismo por medio del cual se enfrenta el riesgo de fluctuaciones en el ingreso y se comprometen aspectos anteriormente ganados como la seguridad alimentaria, salud y educación. Por lo que, a pesar de incluir a mujeres en los servicios financieros, en especial en los países de Asia, el microfinanciamiento no cumple con los objetivos de un sistema financiero sostenible.

Este esquema pasó a ser un negocio que lucra con la perspectiva de género, ya que en lugar de garantizar o ayudar al logro de la autonomía económica de mujeres, feminizó su negocio, reproduciendo construcciones socioculturales adversas que en épocas de crisis perjudican más de lo que benefician al grueso de su cartera: las mujeres en situación de vulnerabilidad económica.

Buenas prácticas internacionales: la banca digital

Las secciones anteriores sin duda nos llevan a cuestionarnos ¿por qué Asia sí, y América Latina no?, ¿qué podemos hacer mejor? Según el ranking del Fondo Multilateral de Inversiones9 en años recientes los países asiáticos han hecho más avances en el tema, sobre todo en lo referente al esclarecimiento de la regulación de instituciones financieras, permitiendo avances no sólo en cantidad sino en calidad. En América Latina destaca el caso peruano por su iniciativa Modelo Perú que pretende establecer una plataforma interoperable de pagos móviles (Cuadro 6).

Cuadro 6 APEC: Puntaje. Microscopio global 2016. Inclusión financiera

| País | Puntaje | Cambio en el puntaje |

| Chile | 62 | 0 |

| China | 44 | 2 |

| Filipinas | 78 | -3 |

| Indonesia | 55 | -1 |

| México | 60 | -2 |

| Perú | 89 | -1 |

| Rusia | 49 | 4 |

| Tailandia | 51 | 2 |

| Vietnam | 40 | 6 |

Fuente: EIU (Economist Intelligence Unit). 2016. Microscopio global 2016: Análisis del entorno para la inclusión financiera.

Patrocinado por el FOMIN/BID, Acción y la Fundación MetLife. EIU, New York, NY.

Notas: Puntaje normalizado de 0 a 100, donde 100 es el mejor.

Para acabar con la falta de acceso a servicios financieros de mujeres en el mundo, el Alto Panel de Naciones Unidas para el Empoderamiento Económico de las Mujeres propone que las acciones emprendidas incluyan la reducción en el costo de aperturas y mantenimiento de cuenta, la eliminación de barreras legales, la creación de grupos de ahorro informales y uso de agentes bancarios, el otorgamiento de pagos de beneficios sociales y salarios en cuentas bancarias, así como esquemas de entrenamiento y programas que provean educación y herramientas financieras (UN High Level Panel for Women’s Economic Empowerment, 2016).

En este sentido, la región Asia Pacífico sirve como referencia para avanzar en la dotación de servicios financieros justos y equitativos. Es el caso del uso de redes móviles y corresponsales bancarios, pues aquellas personas que no tenían acceso a servicios bancarios ahora podrán acceder a ellos en cualquier momento y en cualquier lugar, lo que se adecua perfectamente a las condiciones de vida de, por ejemplo, las mujeres rurales.

Conclusiones

En los últimos treinta años, el peso de las actividades del sector financiero a nivel internacional se ha incrementado en comparación con otros sectores económicos, esto se ve reflejado en su participación sectorial en el producto interno bruto, el volumen de activos, la rentabilidad de sus actividades y la tasa de crecimiento del sector. El rol del sistema financiero es tan importante para la economía en su conjunto que debido a su desmesura el mundo atravesó, y siente lo efectos, de una de las crisis financieras más severas desde la década de los años treinta. Posterior a esta crisis, las organizaciones internacionales, académicos y críticos se han dedicado a estudiar las causas y consecuencias de un sistema financiero desregulado, altamente lucrativo, en constante crecimiento y por completo excluyente. Es decir, el crecimiento de las actividades financieras y el peso de éstas en el total de la producción nacional no han significado un mayor desarrollo.

Por ello, es crucial un sistema financiero sostenible en el que pequeñas empresas, personas de bajos ingresos -tanto hombres como mujeres- tengan acceso a los servicios ofertados sin discriminación en uso y acceso. Asimismo, es importante el financiamiento productivo, pues se entiende que, en un sistema financiero en crecimiento pero no desarrollado, las empresas buscan financiar sus pasivos en el mercado y sus activos mediante la inversión en instrumentos financieros, lo que ocasiona que los ingresos de los bancos se vuelvan más dependientes de las comisiones y de los intereses sobre los préstamos, por lo que la población adquiere créditos al consumo a tasas de interés exorbitantes (Powell, 2013).

Si bien las microfinanzas son la principal fuente de financiamiento de mujeres en los países de análisis, dicho esquema propicia que ellas sean más propensas a sentir los efectos de las crisis financieras, en comparación con sus contrapartes masculinas. La inclusión digital y financiera no se limita a intervenciones focalizadas dirigidas a mujeres en la parte inferior de la pirámide, sino que para poder alcanzar los objetivos de sostenibilidad y empoderamiento económico, las mujeres deben estar representadas en todos los niveles como usuarias y creadoras. Las mujeres deben seguir contribuyendo y beneficiándose de estos sectores en crecimiento. Los actores financieros tienen que modificar sus esquemas de préstamos mínimos a tasas de interés altamente lucrativas, excesiva tramitología, y en su mayoría a negocios de corta vida y baja productividad -como alimentos o belleza-, que además reproducen estereotipos de género. Y secundando a Christine Lagarde, de la mano de políticas públicas sólidas es posible alcanzar estabilidad financiera que permita incluir en el sistema financiero a los actores tradicionalmente excluidos y más aún su empoderamiento económico; beneficiando a la economía nacional, regional e internacional.