nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La economía de China ha expandido vertiginosamente su participación en el comercio exterior mexicano, lo que ha impactado significativamente tanto en la balanza comercial como en la cuenta corriente de la economía mexicana. Cabe destacar que, desde la década de los ochenta, una de las variables económicas relevantes para determinar las crisis financieras ha sido el nivel de la cuenta corriente de las economías, particularmente las economías de menor desarrollo económico (Edwards, 2002). En ese sentido, se ha señalado la importancia de los elevados déficits de la cuenta corriente, los cuales se relacionan con la posibilidad de que la economía pueda sostener su magnitud de endeudamiento, sin necesidad de instrumentar depreciaciones de la moneda (Fischer, 1988).

Por ello, existe la posibilidad de que los déficits comerciales puedan afectar el crecimiento a largo plazo, en la medida en que la existencia de dichos déficits, de manera recurrente, implica la salida de flujos de divisas al exterior. Esto puede afectar el crecimiento económico en la medida en que la fuga de divisas tiende a incrementar la vulnerabilidad de la economía doméstica respecto de los choques externos (Gould y Ruffin, 1996). Por ello, es posible señalar que la balanza de la cuenta corriente está altamente correlacionada con las exportaciones netas y, por tanto, con la demanda agregada de una economía (Obstfeld, 2012). Para el caso de México, se aprecia que existe un vínculo directo entre la cuenta corriente y la balanza comercial con China, debido al creciente peso del déficit comercial en el déficit de la cuenta corriente.

Asimismo, se destaca que la economía de China ha incrementado sustancialmente sus exportaciones manufactureras, y ese país se ha convertido en un importante importador de insumos primarios a escala mundial (Hernández, Cervantes, Montoya y Montalvo, 2011). Las repercusiones han sido, por una parte, el incremento de exportaciones hacia los países desarrollados, caracterizadas por pertenecer al llamado processing trade, es decir: exportaciones basadas en importaciones que se procesan sobre la base de diseño de producto externo y se reexportan, por lo que una buena parte de sus exportaciones son de bienes manufacturados (Feenstra y Wei, 2010). Por ello, la expansión de las exportaciones chinas ha convertido a esta economía en un serio competidor de las exportaciones manufactureras de economías en desarrollo, como la mexicana.

En lo que corresponde a la economía mexicana, el sector manufacturero ha sido una de las actividades económicas más dinámicas después del establecimiento del Tratado de Libre Comercio de América del Norte (TLCAN). Impulsada por la industria maquiladora de exportación y las manufacturas orientados a la exportación, esta actividad económica se incrementó sustancialmente durante la década de los noventa, para después reducir su crecimiento durante las recesiones económicas de 2000-2001 y de 2008-2009 (Mendoza, 2013). Es importante señalar que las manufacturas de exportación están caracterizadas por su integración regional a las cadenas de producción internacional, particularmente relacionadas con las empresas de los Estados Unidos de América (Blecker, 2006). Por ello, la dinámica del mercado de los Estados Unidos de América y los competidores potenciales en el mercado estadounidense se han convertido en determinantes del crecimiento de la producción y el empleo del sector manufacturero en México.

Para la economía mexicana, existen dos resultados importantes derivados de la irrupción de las exportaciones de China en los mercados de los Estados Unidos de América y de México. Por un lado, se observa una drástica reducción de las manufacturas en el mercado de los Estados Unidos de América, y, por otro lado, se aprecia un creciente déficit comercial de México en relación con la economía China, la cual ha ocupado un lugar importante en el suministro de bienes finales e intermedios para la economía mexicana. Como consecuencia, China ha pasado a ser el socio comercial de México con el mayor superávit comercial, y este proceso se ha venido profundizando desde el año 2005. Considerando que México ha venido experimentado recurrentes déficits de su balanza comercial, el objetivo del presente trabajo es analizar el comercio exterior de México y China y estimar el efecto del déficit comercial con China en la actividad económica de México.

Diversos autores han tratado el tema de la relación comercial México-China (Hernández, 2012; Gallagher y Porzecansk, 2008). Dichos autores han discutido el crecimiento del comercio bilateral de México y China, y señalado que la limitada venta de bienes primarios de México a China determina la necesidad de incrementar la competitividad de México, y que la estructura de exportaciones de China y México es similar, lo que impone desafíos a las exportaciones mexicanas. Al respecto, se ha indicado que la menor dinámica de crecimiento de las exportaciones y el PIB se relaciona con la diferencia de políticas comerciales y de inversión (Kehoe y Ruh, 2010).

Así, por una parte, la falta de competencia de las exportaciones mexicanas derivadas de la incapacidad de la economía mexicana de pasar del ensamblaje manufacturero para exportación hacia etapas superiores de diseño y producción de insumos ha determinado que las exportaciones mexicanas pierdan terreno en el mercado de los Estados Unidos de América respecto de las exportaciones de China (Hanson, 2010). Por otra parte, el patrón de crecimiento de la economía, basado en una alta elasticidad de las importaciones (Moreno-Brid, 1998), ha determinado déficits comerciales con la economía de China, originados por las importaciones de bienes intermedios y de consumo. Estos dos factores se erigen como potenciales restricciones de la balanza de pagos y el crecimiento económico a largo plazo.

Por tanto, el déficit comercial de México con China, aunque ha permitido obtener insumos para el consumo y el crecimiento de la producción, parece estar generando condiciones para el desarrollo de desequilibrios macroeconómicos para la economía mexicana. Particularmente, en lo referente al impacto en el empleo de las industrias manufactureras exportadoras que compiten con las chinas y, potencialmente, con la sostenibilidad de la cuenta corriente de la economía mexicana y la presión sobre el tipo de cambio y los requerimientos de financiamiento externo.

El presente estudio se enfoca en el análisis del efecto del déficit comercial de México con China en el sector externo y la actividad económica de México. La metodología se basa en el establecimiento de un modelo de vectores autorregresivo (VAR) y la estimación de una ecuación a largo plazo mediante una regresión de mínimos cuadrados ordinarios totalmente modificados (FMOLS). Estas metodologías permiten conocer las relaciones dinámicas de las variables incluidas en el modelo y determinar los efectos a largo plazo de las variables explicativas en la variable endógena considerada. El trabajo está organizado de la siguiente manera: en el primer inciso se presenta la introducción al tema de estudio; en el segundo se incorpora el análisis del comportamiento de los componentes de la cuenta corriente de México, en particular de la balanza comercial de México con China; en el tercero se presentan la metodología de análisis del impacto del comercio con China en la balanza en la actividad económica de México y los resultados de las estimaciones del modelo FMOLS; finalmente, en la cuarta y última sección se presentan las conclusiones del trabajo.

El comportamiento del comercio México-China

Las relaciones comerciales entre México y China han crecido notablemente desde la década de los noventa. Dicha expansión del comercio entre ambas economías se ha caracterizado por el incremento sostenido del déficit comercial de la economía mexicana con China. De esta manera, entre 1999 y 2000, dicho déficit comercial aumentó de 791 millones de dólares a 1,335.2 millones de dólares. Esta tendencia continuó expandiéndose explosivamente en los siguientes años, hasta alcanzar una tasa de crecimiento promedio anual de 25.8% en el periodo 1992-2012 (cuadro 1). Como resultado de lo anterior, el valor del déficit comercial de México con China alcanzó la cifra de 27,517 millones de dólares en 2012, y llegó a convertirse en la mayor fuente de divisas enviadas al exterior de México en lo relacionado con el comercio internacional.

Cuadro 1 Comercio entre México y China (dólares corrientes)

Fuente: Elaboración propia con datos de UN COMTRADE, http://comtrade.un.org/. TCPA= tasa de crecimiento promedio anual.

Otro aspecto importante en el comercio bilateral entre México y China se relaciona con el desplazamiento de los requerimientos de importaciones de México hacia la economía de China. De esta manera, el porcentaje de las importaciones de los Estados Unidos de América respecto del total de importaciones no petroleras de México se redujo del 72% en enero de 1994 al 47% en enero de 2014. Por su parte, las importaciones de China se elevaron en el mismo periodo del 1% al 19%. De esta manera, se aprecia un reacomodo de la estructura y la dinámica del comercio exterior de México, en el cual los Estados Unidos ha reducido notoriamente sus exportaciones hacia México, mientras que China, en particular, ha ocupado, cada vez más, parte de los espacios dejados por los Estados Unidos de América.2

Características del comercio con China

Cabe señalar que las crecientes importaciones mexicanas provenientes de China se han concentrado principalmente en las manufacturas. En particular, las exportaciones chinas hacia México con más valor han sido las que corresponden a las de equipo eléctrico y electrónico, maquinaria para reactores nucleares, maquinaria, equipo óptico y equipo médico, artículos de plástico, y manufacturas de hierro y acero (cuadro 2). Por tanto, la composición de las importaciones mexicanas muestra dependencia de la actividad económica de México respecto de los productos manufacturados chinos, tanto en lo relacionado con insumos intermedios como en productos finales para el consumo.

Cuadro 2 Principales importaciones Chinas de México y exportaciones mexicanas a China, 2012 (dólares)

Fuente: Elaboración propia con datos del COMTRADE: http://comtrade.un.org/.

Por su parte, la economía china ha venido demandando importaciones mexicanas concentradas en especial en bienes primarios. Este es el caso de productos como los minerales, el aluminio, el hierro y el acero, madera, pieles, sal, químicos, etc. Adicionalmente, también se aprecia la importación de algunos productos manufacturados, como automóviles, aparatos eléctricos y electrónicos, maquinaria y artículos de plástico. En ese sentido, es posible concluir que la forma en que se está conformando la estructura del comercio entre las dos economías deriva, por un lado, de la necesidad de la economía china de obtener mayores recursos primarios para expandir su base exportadora, y, por otro lado, de la necesidad de México de adquirir bienes de consumo e intermedios para expandir, asimismo, su producción orientada hacia las exportaciones.

Al respecto, es importante resaltar que, para el año 2014, las importaciones con mayor valor en dólares provenientes de China no mostraban comercio intraindustrial entre los dos países.3 De esta manera, bienes tales como equipos de telecomunicación, de procesamiento de datos y juguetes y carriolas, orientados al mercado interno, así como los bienes intermedios relacionados con partes eléctricas para máquinas, transistores, válvulas y partes para máquinas de oficina, sostenían índices de comercio intraindustrial que indican la inexistencia de este tipo de comercio.

Por tanto, se aprecia que las diferencias en las características de las mercancías comerciadas entre ambos países muestra un comercio basado en la especialización productiva. El comercio México-China se basa fundamentalmente en el intercambio de bienes primarios de México por bienes de consumo y de insumos de China, sin presentar características que se aprecian en el comercio internacional actual entre países, donde existe comercio intraindustrial en el nivel de sectores productivos.

Finalmente, es importante subrayar que una característica sobresaliente del comercio internacional de la economía mexicana es que presenta superávit comercial con los Estados Unidos de América, que es su socio comercial más importante dentro del Acuerdo de Libre Comercio de América del Norte (NAFTA), y con la mayoría de las economías de Suramérica y América Central. De esta manera, en el año 2012, la economía mexicana mantenía un superávit comercial de 102.73 mil millones de dólares con los Estados Unidos de América, de 11.48 mil millones de dólares con Suramérica y de 1.42 mil millones de dólares con América Central. Sin embargo, por otra parte, debe destacarse que, de las economías que sostuvieron un amplio superávit comercial con México, resalta, en primer lugar, China con 51.22 mil millones de dólares, después la Unión Europea con 18.90 mil millones de dólares, y posteriormente con otras economías asiáticas, como Japón, con 15.04 mil millones de dólares (cuadro 3).

Cuadro 3 México: principales importaciones y comercio intradindustrial provenientes de China, 2014

Fuente: Elaboración propia con datos de COMTRADE, Naciones Unidas.

La grafica 1 muestra cómo el déficit comercial de México con China sobrepasó al de Japón en el 2003 y en el 2005 rebasó al déficit con la Unión Europea, que era la principal área con la que México sostenía un déficit comercial. A partir de esos años, el déficit comercial con China ha crecido exponencialmente, y en el año 2014 llegó a ser 2.5 veces más elevado que el de la Unión Europea y cuatro veces más que el que México sostiene con Japón. Por tanto, el desarrollo reciente del comercio con China ha convertido a esa economía en un factor determinante para el funcionamiento de la economía mexicana, no solamente por las importaciones de bienes intermedios y productos manufacturados necesarios para su consumo y la inversión productiva, sino también por el efecto del creciente déficit comercial con esa economía y su impacto en la salida de divisas y la cuenta corriente de la economía mexicana.

Posibles barreras al crecimiento comercial con China

El flujo de egresos de la cuenta corriente de la economía mexicana aumentó de manera sostenida en el periodo 1995-2013, con la excepción del año 2001 y los tres primeros trimestres de 2009. Estas etapas corresponden a los momentos críticos de las recesiones económicas experimentadas en esos años, tanto a escala internacional como en México. Por su parte, es de destacar que los ingresos en la cuenta corriente han aumentado en una medida menor que los egresos, lo cual ha determinado un creciente déficit de la cuenta corriente de la economía mexicana.

Al respecto cabe mencionar que las principales fuentes de ingreso de la cuenta corriente están relacionadas con las exportaciones mexicanas. Dicho rubro representó un 87.9% del total de ingresos de la cuenta corriente de México en 2012. En mucho menor proporción, siguen las transferencias, con un 5.40% de los ingresos en cuenta corriente, los ingresos por servicios no factoriales, que derivan de la posesión de activos reales y financieros (seguros, transportes, etcétera), participaron con un 3.99%, y 2.66% por ingresos de servicios factoriales que provienen de renta recibida en México por concepto del ingreso de trabajadores y propiedades en el extranjero, de residentes y de transferencias (cuadro 4). Por su parte, en los egresos de la cuenta corriente de México, las importaciones contabilizaron el 85.10% de dichos egresos, seguidos por los servicios factoriales, los egresos no factoriales y las transferencias.

Cuadro 4 México: Socios comerciales con mayor superávit y déficit comercial (2012) (Dólares)

Fuente: elaboración propia con datos del Banco de México.

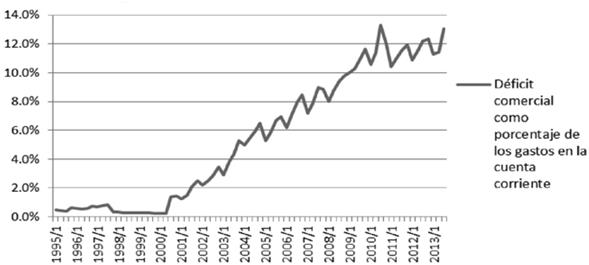

Es importante señalar que una considerable proporción de los gastos de la cuenta corriente de México, que se generan por la importación de mercancías, se relacionan con las importaciones de China, por lo que se considera que el déficit comercial de México con China tiene un peso importante en el comportamiento de la cuenta corriente. Así, en el año 2000, el déficit comercial con China como proporción de los gastos de la cuenta corriente era prácticamente insignificante, con un 0.2%, pero a partir de ese año dicha proporción empezó a crecer significativamente hasta alcanzar un 13% en marzo de 2013 (gráfica 2). De esta manera, se aprecia que el déficit comercial con la economía china empieza a ser un factor que afecta, en creciente medida, el comportamiento de la cuenta corriente de la balanza de pagos de México.

Fuente: Elaboración propia con base en datos del Banco de México.

Gráfica 2 México: Déficit comercial como proporción de los gastos en la cuenta corriente, 1995-2013

Cabe destacar que, como consecuencia de la creciente penetración de las exportaciones chinas en la economía mexicana y el creciente déficit comercial de México, el tipo de cambio del peso con respecto al yuan se ha incrementado notablemente. De esta manera, en el primer trimestre de 1993, la tasa de cambio promedio peso-yuan era de 0.54 pesos por yuan. No obstante, después de un incremento sostenido de veinte años, dicha tasa de cambio mostraba un nivel de depreciación del peso que lo situaba en $2.14 pesos por yuan. Lo anterior refleja la necesidad de México de generar ventajas sobre la base de la depreciación del peso, para poder competir en el comercio con China.

Enfoque teórico del déficit comercial y la cuenta corriente

La relación entre el déficit de la cuenta corriente y la balanza comercial con China puede derivarse de las identidades macroeconómicas nacionales y de la contabilidad del ingreso nacional. El producto nacional bruto (PNB) está determinado por los siguientes componentes:

(1)

(1)

donde C = consumo privado, I = inversión, X = exportaciones, M = importaciones. Desde el punto der vista del ingreso, el PNB puede ser considerado como el ingreso total generado en la economía, lo que permite derivar la siguiente identidad:

(2)

(2)

donde S = ahorro, T = impuestos, Tr = transferencias.

Rearreglando 1 y 2, obtenemos la siguiente expresión:

(3)

(3)

donde NX = X - M

De acuerdo con 3, el déficit comercial se determina por una falta de ahorro interno. Asimismo, rearreglando nuevamente 3, se obtienen también los determinantes básicos de la cuenta corriente:

(4)

(4)

Se aprecia que, en la determinación de la posición de la cuenta corriente, la balanza comercial tiene un lugar preponderante. Asimismo, ya que los determinantes básicos de la balanza comercial son macroeconómicos y estructurales, el comportamiento de la inversión y el ahorro ocupan un lugar determinante en la cuenta corriente (Feenstra et al., 1998). Por tanto, la igualdad anterior permite relacionar positivamente los cambios en el déficit comercial de la balanza de pagos con los de la cuenta corriente, desde la perspectiva de la dinámica de las exportaciones e importaciones, particularmente de la que sostiene la economía mexicana con China.

Efecto del comercio con China en la economía y el sector externo de México

Considerando el actual contexto del comercio exterior entre México y China, en el trabajo se utiliza un modelo a largo plazo, partiendo de un modelo VAR en su forma reducida (Asteriou y Hall, 2006), para después estimar la causalidad de Granger y una ecuación a largo plazo. Cabe destacar que los modelos VAR son útiles, ya que permiten identificar la interdependencia lineal de las series de tiempo adoptadas en un modelo empírico, al dar un tratamiento simétrico a cada variable y considerando su evaluación sobre la base de su rezagos y los rezagos de conjunto de las otras variables del modelo. La ventaja para este trabajo es que se presenta un enfoque teórico-empírico general para el análisis del comercio exterior con China y, dada la especificidad del análisis del impacto del déficit comercial de México con China, la aplicación del modelo VAR permite conocer como se influencian las variables sin tener un conocimiento específico teórico, como se requiere en modelos estructurales.

En esa perspectiva, se considera que esta metodología es aplicable para analizar, desde una perspectiva más empírica, la dinámica de la balanza en cuenta corriente y la actividad económica de México en el contexto de la expansión de las exportaciones chinas y el déficit comercial de México con ese país. La especificación empírica se determina de la siguiente manera:

(5)

(5)

donde:

, es un vector de variables endógenas integradas de orden uno:

, es un vector de variables endógenas integradas de orden uno:

= matrices de coeficientes que son estimados en el VAR

= matrices de coeficientes que son estimados en el VAR

ρ = s el número de retardos en el VAR

CC = la balanza en cuenta corriente de México en el tiempo t

DTC = Déficit comercial de México con China como proporción del déficit en la cuenta corriente de México.

GDPR = PIB real de México

PYUAN = Tipo de cambio peso-yuan

εt = término de error

La información estadística utilizada para construir el modelo de estimación provino de las siguientes fuentes: las series de la balanza en cuenta corriente y el tipo de cambio se obtuvieron de la base de datos del Banco de México. La información relativa al comercio entre México y China se obtuvo del Trade Statistics Branch of the United Nations Statistics Division of the Department of Economic and Social Affairs (COMTRADE). Finalmente, las cifras sobre el PIB de México se obtuvieron del Banco de Información Económica del Instituto Nacional de Estadística, Geografía e Informática (INEGI).

Relación funcional de la actividad económica y el comercio exterior de México

Para realizar un análisis de las relaciones de las variables incluidas en el modelo, es necesario establecer un criterio empírico para determinar el número de posibles vectores de cointegración de dichas variables. Para lograr este objetivo, en primer lugar, se debe establecer si las variables consideradas son estacionarias mediante la aplicación de pruebas de raíz unitaria. Por ello, se realizaron las estimaciones de las pruebas Dickey-Fuller aumentada (ADF), la prueba Philiips Perron (PP) y la prueba Kwiatkowski, Phillips, Schmidt y Shin (KPSS), las cuales se especificaron con una constante y tendencia determinística, debido a que describieron mejor el comportamiento de las series de tiempo.

Los resultados de la estimación de las pruebas que se presentan en el cuadro 5 indican rechazo a la hipótesis nula de no estacionariedad de las pruebas ADF y PP, para las variables BCC, PYUAN y GDPR, mientras que la variable CHTOT es estacionaria en niveles y en primeras diferencias. La prueba KPPS no rechaza la hipótesis nula de estacionariedad, lo que corrobora los resultados de las pruebas ADF y PP.

Cuadro 5 Composición de los ingreso y egreso de la cuenta corriente de México miles de dólares

Fuente: Elaboración propia con datos de Banco de México.

Asimismo, se estimó la prueba de normalidad Jarque-Bera sobre la base de la comparación del tercero y el cuarto momentos de los residuos. Los resultados mostraron que los residuos son normalmente multivariados, de acuerdo con la hipótesis nula de distribución normal (cuadro 6). Finalmente, con el fin de determinar la existencia de autocorrelación hasta el orden de rezago h, se estimó la prueba lm para autocorrelación de los errores del modelo. De acuerdo con los resultados obtenidos en el nivel de confianza de 95% y 99%, la hipótesis nula de ausencia de autocorrelación no es rechazada hasta cuatro rezagos (cuadro 7). Sobre la base de las pruebas realizadas, se consideró posible analizar las relaciones de cointegración entre las variables incluidas en el análisis.

Cuadro 6 Pruebas ADF, PP y KPSS

* y ** hipótesis nula, rechazo al 1% y 5% de confianza. La prueba KPSS se basa en los valores críticos presentados por Kwiatkowski, Phillips, Schmidt y Shin (1992). C = constante, T = tendencia determinística

Fuente: Elaboración propia.

Cuadro 7 Pruebas de normalidad de los residuos del modelo VAR. Ortogonalización: Cholesky (Lutkepohl)

Hipótesis nula: los residuos son normales multivariados.

Fuente: Elaboración propia.

Cointegración de las variables consideradas

En la medida en que el análisis del impacto del comercio con China se compone de más de dos variables, existe la posibilidad de que exista más de un vector de cointegracion, ya que, cuando existe un número n de variables, pueden existir n-1 vectores de cointegración. Por ello, es posible contar con varias relaciones de equilibrio que determinan la evolución de las variables del modelo establecido. Por ello, se aplicó la prueba de Johansen desde un enfoque de ecuaciones múltiples, con el objetivo de determinar si las variables del modelo están cointegradas y se mueven conjuntamente en el tiempo (Johansen, 1991). Sobre la base del orden de integración derivado de las pruebas DFA y PP, se aplicó dicha prueba a las series que se consideraron en el modelo. Los resultados muestran que las series son integradas de orden I(1), por lo que se consideró que existen relaciones de cointegración.

De esta manera, la prueba de cointegración mostró que el valor del estadístico eigenvalue arrojaba, al menos, una ecuación de cointegración al 99% el nivel de confianza (cuadro 8). Adicionalmente, el estadístico de la prueba de traza corroboró que al menos existen dos ecuaciones de cointegración (cuadros 9 y 10). Consecuentemente, en la medida en que no existen resultados contradictorios en ambas pruebas, puede concluirse que el enfoque de máxima verosimilitud de Johansen apoya el modelo (Johnston y Dinardo, 1997), y permite continuar con la estimación a largo plazo del impacto del déficit comercial de México con China en la actividad económica de México.

Cuadro 8 Residual serial correlation LM tests for the VAR model

Probabilidad con base al estadístico chi cuadrada con 16 grados de libertad. Hipótesis nula: no hay correlación seria con un rezago de orden h.

Fuente: Elaboración propia.

Cuadro 9 Prueba de cointegración de Johansen (Eigenvalue)

r = Number of cointegration equations '*' rechazo de la prueba de hipótesis al 5% de nivel de confianza.

Fuente: Elaboración propia.

Cuadro 10 Pruebas de cointegración de Johansen (valor de traza)

r = Número de ecuaciones de cointegración. '*' rechazo de la prueba de hipótesis al 5% de nivel de confianza.

Análisis estructural del modelo

En la medida en que el análisis de correlación entre variables no indica una relación de causación, Granger (1969) desarrolló una metodología para estimar en qué medida el valor de la variable dependiente actual puede ser explicado por valores rezagados, y si agregando variables explicativas rezagadas se genera mayor causalidad. En ese sentido, las estimaciones que miden la causalidad de Granger se relacionan con la precedencia y el contenido de la información.

Los resultados muestran que la variable dependiente es afectada tanto por la BCC como por la variable PYUAN, pues la prueba rechaza la hipótesis nula de exclusión en la que ambas variables no causan GDPR. Por otra parte, la prueba es incapaz de rechazar la hipótesis nula para el caso de la causalidad entre CHTOT y GDPR (cuadro 11). En ese sentido, los resultados indican que las dos primeras variables explicativas pueden ser consideradas como exógenas, al mostrar una relación de causalidad con respecto a GDPR. Por ello, los resultados sugieren que es posible considerar al GDPR como variable dependiente de las variables consideradas como explicativas en el modelo.

El impacto a largo plazo del comercio con China

Finalmente, con el fin de conocer si el comportamiento del comercio entre México y China está afectando directamente la actividad económica en México, se estimó una ecuación de integración a largo plazo. La metodología para estimar coeficientes a largo plazo se basa en un una regresión de mínimos cuadrados ordinarios totalmente modificados (FMOLS, su sigla en inglés).

Dicha metodología permite analizar relaciones de cointegración entre el nivel de actividad económica de México y el comercio entre China y México. Fue desarrollada originalmente por Phillips y Hansen (1990), con el objetivo de generar estimadores óptimos en ecuaciones de cointegración y de lograr eficiencia asintótica. Para ello, se modifican los mínimos cuadrados para considerar los efectos de correlación serial y evitar la endogeneidad en los regresores que resultan de las relaciones de cointegración. El modelo establecido considera que:

Donde:

CHTOT = Déficit comercial con China como porcentaje del comercio total

PYUAN = Tipo de cambio peso-yuan

BCC = Balanza en cuenta corriente

Los resultados de la estimación muestran que el modelo establecido tiene una bondad de ajuste adecuado al presentar una R cuadrada ajustada 0.747. En lo que respecta a la actividad económica en México, medida por el producto interno bruto, se destaca que su coeficiente del déficit comercial de México con China no es estadísticamente significativo, lo que limita hacer una propuesta sobre el efecto de esa variable en la actividad económica de México (cuadro 12).

Cuadro 12 Método: Fully Modified Least Squares (FMOLS)

Fuente: elaboración propia. Variable dependiente PIB real de México

En lo que respecta a la actividad económica de México, medida por el producto interno bruto, se destaca que su coeficiente del déficit comercial de México con China no es estadísticamente significativo, lo que limita hacer una clara propuesta del efecto de esa variable en la actividad económica. No obstante, la balanza de cuenta corriente mostró un coeficiente negativo y estadísticamente significativo. Este resultado sugiere que el déficit de la cuenta corriente de México, en el cual el déficit comercial con China tiene una participación creciente, tiene un efecto adverso en la actividad económica de México. Por otra parte, el tipo de cambio mostró un coeficiente que muestra una relación positiva con respecto a la actividad económica, lo cual deriva probablemente como resultado de una posición más ventajosa del peso frente a la moneda china, lo que permite generar condiciones más competitivas. Se puede concluir que el comercio exterior con China, que ha generado un déficit comercial persistente, no parece afectar directamente el comportamiento de la actividad económica. Sin embargo, las estimaciones de la regresión a largo plazo sugieren que su efecto en el déficit en cuenta corriente se ha convertido en un factor que afecta negativamente la actividad económica, posiblemente por ser un indicador de la vulnerabilidad del sector externo de México.

Conclusiones

El comercio con la economía China ha mostrado aspectos positivos para la actividad económica de México, al incrementar la disponibilidad de insumos y bienes de consumo. No obstante, también ha generado una mayor vulnerabilidad en el sector externo de la economía mexicana. Al analizar las crecientes importaciones mexicanas provenientes de China, se observa que se han concentrado principalmente en las manufacturas. En particular, las exportaciones chinas con mayor valor agregado hacia México han sido las que corresponden a equipos eléctricos y electrónicos, reactores nucleares, maquinaria, equipos ópticos y equipos médicos, artículos de plástico y manufacturas de hierro y acero. Por tanto, se aprecia que la composición de importaciones mexicanas desde China muestra una dependencia de la economía mexicana a los productos manufacturados de ese país. Adicionalmente, las exportaciones manufactureras de China hacia los Estados Unidos de América y México han afectado el comercio exterior mexicano hacia los Estados Unidos de América y ha contribuido, indirectamente, al déficit de la balanza comercial.

Asimismo, la economía mexicana ha mostrado un persistente y creciente déficit comercial con China y las principales economías asiáticas y con la Unión Europea, lo que ha impactado negativamente en el déficit comercial total de México y, como consecuencia, ha afectado al conjunto de la balanza de pagos. El déficit con China ha sido resultado de la creciente importación de bienes que han dejado de ser importados de los Estados Unidos de América y han sido sustituidos por productos de China.

Particularmente, la cuenta corriente de la economía mexicana se ha caracterizado por un incremento sostenido de su flujo de gasto, derivado principalmente del déficit de la balanza comercial, con excepción de los momentos críticos de las recesiones económicas experimentadas en 2008 y 2009. Dentro del déficit total de la balanza comercial, se destaca el alto valor de las importaciones de China, por lo que se considera que el déficit comercial de México con China tiene un impacto considerable de la evolución de la cuenta corriente. En contraste, los ingresos en la cuenta corriente han mostrado un crecimiento sostenido, derivado de las exportaciones, particularmente manufactureras, pero en menor medida que los egresos; de esta manera se conforma un creciente déficit de la cuenta corriente de la economía mexicana.

Con el fin de estimar el efecto de la balanza comercial y en cuenta corriente con las series de tiempo de las variables explicativas en la actividad económica del país, en particular de la balanza comercial de México con China, se estimó un modelo autorregresivo var en su forma reducida. Los resultados mostraron la existencia de al menos tres vectores de cointegración, lo que permitió realizar un análisis estructural del modelo mediante la estimación de la causalidad de Granger y la ecuación a largo plazo.

Los resultados de las estimaciones muestran que existe una relación de causalidad entre las variables explicativas que son el tipo de cambio, la balanza comercial con China y la cuenta corriente, y el PIB real de la economía mexicana. Lo anterior apoya el planteamiento de los hechos estilizados presentados inicialmente y al análisis de la magnitud del impacto de las variables exógenas.

En lo que corresponde a la estimación de la regresión a largo plazo, los resultados muestran que tanto el coeficiente de la balanza de cuenta como el tipo de cambio peso-yuan tuvieron coeficientes estadísticamente significativos, lo que sugiere que el déficit de la cuenta corriente de México tiene un efecto adverso en la actividad económica de México, y el tipo de cambio una relación positiva con respecto a la actividad económica. Por ello, sobre la base de los resultados, se puede concluir que el comercio exterior con China ha generado un déficit comercial persistente y ha contribuido a incrementar el déficit en cuenta corriente. Lo anterior parece tener un efecto negativo en el comportamiento de la actividad económica a través del creciente déficit en cuenta corriente.

Por lo anterior se puede concluir que el modelo econométrico sugiere que el crecimiento del déficit comercial con China se ha convertido en un factor relevante en el déficit crónico de la balanza en cuenta corriente de la economía mexicana a largo plazo. Lo anterior ha tendido a aumentar la vulnerabilidad de la economía mexicana ante posibles choques externos derivados de las crisis de los mercados de capitales, y genera menor capacidad de respuesta ante impactos económicos negativos externos.

No obstante, es importante señalar que, en la actualidad, su impacto es relativamente menor, debido a otros factores que inciden en la balanza en cuenta corriente, como son el tipo de cambio, el nivel de la actividad económica del país y los flujos de capital. En esa perspectiva, se requiere realizar una política de diversificación del comercio externo de México, conjuntamente con el desarrollo de una política industrial que permita aprovechar ventajas del comercio con la economía asiática, para tratar de generar espacios de comercio intraindustrial que promuevan exportaciones mexicanas con mayor contenido tecnológico y con valor agregado

En lo que corresponde al tipo de cambio peso-yuan y su efecto en la actividad económica, los resultados sugieren que una política de mayor flexibilidad podría generar un mayor dinamismo de la actividad económica en México. No obstante, habría que evaluar el costo relacionado con los efectos inflacionarios de una estrategia cambiaria de este tipo.