nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En los años noventa la literatura periodística y académica puso en realce las experiencias exitosas de Corea del Sur, Taiwán, Hong Kong y Singapur. Las economías de los tres primeros países habían consolidado la industrialización adaptando a las condiciones locales la estrategia japonesa de desarrollo industrial; esta estrategia, por un lado, estaba basada en el desarrollo y en la utilización de las capacidades productivas (capital y trabajo) nacionales; por otro, estaba orientada hacia la producción y exportación de manufacturas.2

Los planificadores singapurenses, teniendo en cuenta las peculiaridades de la economía de la isla-Estado y el contexto regional de los setenta, modificaron la estrategia: para acelerar el desarrollo de las capacidades productivas, abrieron la economía, facilitando la afluencia de la inversión extranjera directa (IED) y, conforme progresaba la industrialización, de trabajadores no residentes; el éxito singapurense se explica por la combinación regulada del capital y del trabajo domésticos con el capital y el trabajo internacionales; pero ese éxito también dio origen a una espiral virtuosa: la apertura económica permitió incrementar la productividad local y la competitividad internacional gracias a la combinación del ahorro doméstico con los excedentes financieros internacionales; con la expansión de la base industrial, la demanda de trabajo creció de manera sostenida y la creación de empleos industriales permitió redistribuir el ingreso para satisfacer las necesidades de la población; condicionado por la competencia internacional, este proceso fue permanentemente llevado a niveles superiores que se saldaban con una mayor apertura económica para atraer mayores volúmenes de IED y con la operación de mecanismos domésticos orientados a incrementar el ahorro doméstico; el incremento de la inversión per cápita permitió mantener la competitividad de los productos de origen singapurense en los mercados internacionales; pero también generó dos tendencias opuestas en materia de la distribución del ingreso: por un lado, lo concentró en manos de la clase empresarial para garantizar la competitividad internacional; por otro, lo distribuyó para asegurar la satisfacción creciente de las necesidades de la población.

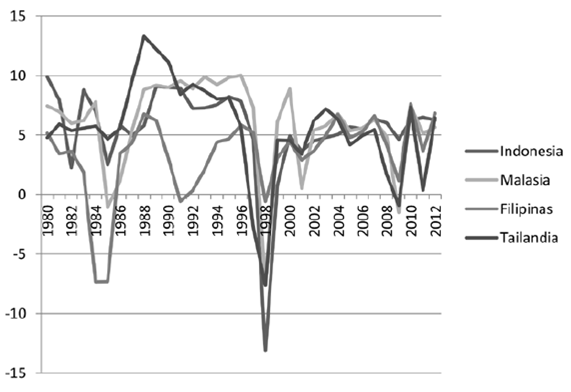

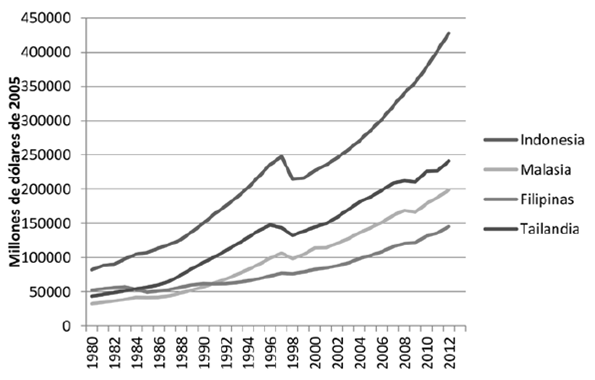

La experiencia singapurense fue adaptada a las condiciones existentes en Indonesia, Malasia, Tailandia y Filipinas y los resultados de esa adaptación son el tema central de nuestro trabajo. A mediados de los ochenta la caída de los precios internacionales de las materias primas minerales y agrícolas afectó las economías del sureste de Asia (Gráfica 1); los gobiernos de los cuatro países mencionados emprendieron la industrialización de sus respectivas economías, imitando parcialmente el ejemplo singapurense: dada la abundancia de mano de obra local, la apertura económica regulada facilitó la captación de inversión extranjera directa y, con ésta, la transferencia de nuevas tecnologías, necesarias para la especialización en la producción y exportación de manufacturas.3 Como podemos ver en la Gráfica 1, el giro en la política económica se tradujo en un crecimiento acelerado del producto interno bruto (PIB). En los casos de Indonesia, Malasia y Tailandia, la tasas anuales de crecimiento real del PIB oscilaron entre 7.2 y 13.3% en el periodo 1988-1996. En Filipinas, debido a la inestabilidad social y política doméstica, el impacto fue menor, pero aun así el ritmo de crecimiento tendió a superar el registrado antes de 1984.

Fuente: elaboración propia a partir de información proveniente de UN Statistics Division: National Accounts Main Aggregate Database.

Gráfica 1 Tasas de crecimiento real

En todo caso, la división internacional del trabajo de las empresas transnacionales (ETN) fue determinante para la especialización de las economías receptoras de IED: a) en la producción de manufacturas, gracias a la combinación de la IED con el ahorro doméstico y con la mano de obra local; b) en la exportación de manufacturas, bajo la modalidad del comercio intrafirma, es decir entre filiales localizadas en diferentes países y la matriz de una ETN ubicada en el país de origen.

Del lado de las economías receptoras de IED, la política económica permitió la apertura financiera (para recibir la IED) y comercial (para facilitar la importación de insumos y la exportación de los productos locales) así como la creación de las condiciones para facilitar la asociación de empresas domésticas con las ETN. En la primera parte de nuestro trabajo centraremos la atención en la apertura económica pues, siendo una condición sine qua non de la industrialización, ha tenido efectos positivos y negativos sobre las condiciones económicas y sociales; en el ámbito económico el principal efecto positivo ha sido la captación creciente de excedentes financieros internacionales, bajo la forma de IED; como veremos, esa capacidad creciente de captación ha estado determinada por una apertura económica también creciente de cada una de las cuatro economías estudiadas; la apertura progresiva de las economías nacionales ha tenido como efecto negativo inmediato el incremento continuo de la vulnerabilidad ante las perturbaciones del sistema internacional; los shocks externos han influido directamente en las condiciones de estabilidad económica, social y política, obligando a los gobiernos a poner en práctica mecanismos, nacionales y regionales, susceptibles de amortiguar los efectos negativos de la apertura económica.

En la segunda parte de nuestro trabajo analizaremos las peculiaridades de la productividad sectorial en las cuatro economías estudiadas, destacando la importancia adquirida por el sector industrial en general y por el sector manufacturero en particular. En el centro de nuestro análisis situamos la competencia internacional como factor condicionante del crecimiento continuo de la inversión (foránea + doméstica) productiva que ha permitido la industrialización. Vista en la perspectiva social, el crecimiento continuo de la inversión tiene como saldo necesario la concentración del ingreso o, dicho de otra manera, la distribución desequilibrada del ingreso. En contraste con lo que sucede en las economías de los países avanzados, en la tercera parte de nuestro trabajo mostramos que en las experiencias del sureste de Asia estudiadas, la distribución desequilibrada del ingreso es compatible con niveles de pobreza (absoluta o relativa) reducidos, resultantes de políticas sociales tendentes a mitigar el efecto más pernicioso de la distribución desigual del ingreso.

1. Las caras de Jano de la apertura económica

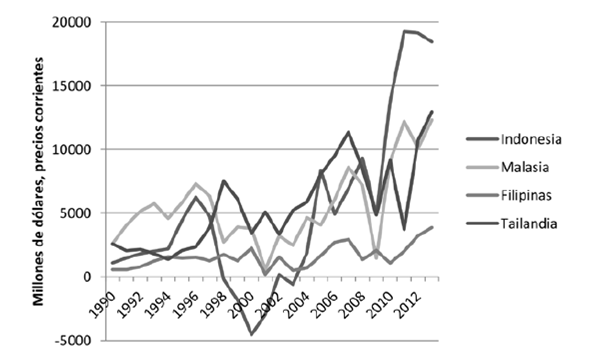

La Gráfica 2 está construida sobre la base de los volúmenes anuales de IED captada por los cuatro tigres asiáticos y nos muestra el carácter bivalente de la apertura económica: permite el acceso a recursos productivos internacionales, por un lado, y, por otro, subordina la dinámica económica a las condiciones de operación de las ETN; dicho de otra manera, gracias a la IED una economía puede desarrollar aquellos sectores productivos que interesan a las empresas transnacionales, acceder a bienes de capital así como a la tecnología incorporada en ellos y generar empleos para redistribuir el ingreso nacional entre capas sociales más o menos amplias. Las políticas económicas de los gobiernos del sureste de Asia establecieron reglas para garantizar la asociación de capitales locales con las ETN interesadas en los mercados domésticos; con ello lograron la transferencia de tecnologías, incrementando la productividad del trabajo y multiplicando las capacidades para crear empleos productivos.

Fuente: elaboración propia a partir de información de UNCTAD Statistics Division on Investment and Enterprise: FDI Flows and Stocks.

Gráfica 2 IED captada anualmente

La contrapartida de los efectos positivos de la apertura económica fue la creciente vulnerabilidad de las economías a los shocks externos; en ese sentido, en la Gráfica 1 podemos apreciar la dinámica del crecimiento económico determinada por los shocks externos de mediados de los ochenta (disminución de los precios internacionales de materias primas), de 1997 (crisis cambiaria y financiera que desembocó en recesión regional), de 2001 (recesión estadounidense), de 2009 (crisis financiera global) y 2011 (crisis de las deudas soberanas europeas). Cada uno de estos choques ha tenido repercusiones más o menos drásticas sobre las condiciones domésticas de cada uno de los países estudiados y estas condiciones, a su vez, han influido sobre la capacidad de cada país para seguir atrayendo IED, como veremos a continuación.

1.1. La apertura económica y la dinámica de la IED en el sureste de Asia

La estrategia de industrialización basada en la apertura a la IED, por necesidad gira alrededor de las condiciones de operación de las empresas transnacionales; éstas privilegian de manera diferenciada los países de implantación, en función de las ventajas ofrecidas para la realización de fases específicas de sus procesos productivos fragmentados; la localización de esas fases en países diversos incide directamente en el comercio entre las economías nacionales participantes en un proceso productivo específico: la economía de origen de una ETN exporta bienes de capital hacia las economías receptoras de sus inversiones productivas; mientras unas economías receptoras de IED producen y exportan bienes intermedios, otras los importan y utilizan para producir bienes terminados, exportándolos al país de origen de la ETN o a sus mercados de exportación final.4

La especialización en la producción y exportación de manufacturas de los países del sureste de Asia ha sido posible gracias a la capacidad de los gobiernos para crear condiciones favorables a la atracción de IED y a la asociación de empresas domésticas con las ETN implantadas en los territorios bajo su jurisdicción. En términos generales, la industrialización del sureste de Asia descansa, hacia atrás, sobre la apertura de las economías nacionales a los flujos financieros internacionales y a las importaciones de capitales productivos físicos; hacia adelante, sobre la producción de bienes intermedios y/o finales así como sobre la apertura para exportar dichos bienes; este proceso puede ser expresado de la manera siguiente:

Se trata de un movimiento en espiral ascendente y supone que una mayor apertura económica (AE) es una condición necesaria para la captación de inversiones foráneas productivas (IED); la mayor captación de IED, a su vez, permite incrementar las capacidades exportadoras (X) de la economía nacional; la competencia internacional impone la necesidad de potenciar las capacidades exportadoras y, para lograrla, las autoridades nacionales necesitan acentuar la apertura económica.

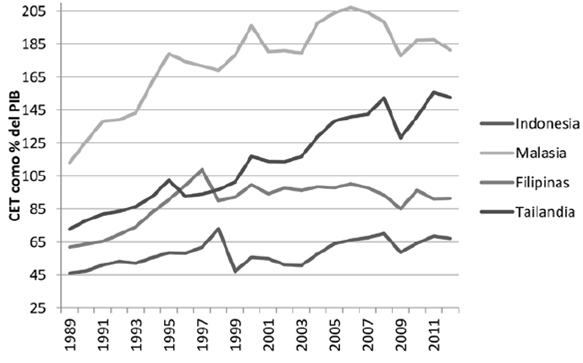

Para los fines de nuestro trabajo y dado que el proceso de industrialización está basado en la exportación e importación tanto de capitales como de bienes dentro del circuito de cada empresa transnacional, como indicador de la apertura económica utilizamos el índice de apertura comercial (IAC).5 De los cuatro países de estudio, Malasia y Tailandia ilustran este movimiento en espiral ascendente; en Malasia, el IAC pasó de 126 a 207%, entre 1990 y 2006; en Tailandia, el cambio fue de 78 a 156%, de 1990 a 2011 (Gráfica 4). En Indonesia y Filipinas la apertura económica ha sido menor debido a factores internacionales y domésticos; como veremos a lo largo del trabajo, su desempeño económico general también ha sido menor.

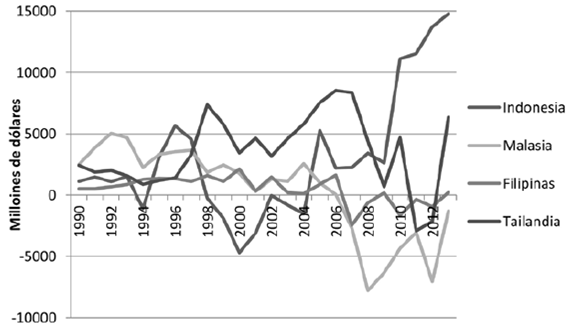

Fuente: elaboración propia a partir de información proveniente de UNCTAD Statistics Division on Investment and Enterprise: FDI Flows and Stocks

Gráfica 3 Flujos netos de IED

Fuente: elaboración propia a partir de información proveniente de UN Statistics Division: National Accounts Main Aggregate Database.

Gráfica 4 Apertura comercial

En todo caso, gracias a la apertura económica los cuatro países estudiados han captado volúmenes creciente de IED (Gráfica 2). Esa tendencia, sin embargo, no ha sido continua, pues ha estado marcada por la combinación peculiar de las condiciones de operación del sistema económico internacional, de las ETN y de los actores sociales de cada país. Mediante la Gráfica 1 hemos identificado los principales shocks provenientes del sistema económico internacional; los efectos de esas perturbaciones externas, como veremos a continuación, se combinan con condiciones particulares de cada país para determinar el curso de la dinámica de la IED en cada economía:

En Filipinas, los flujos de IED han sido permanentemente menores, en la medida en que la estabilidad social del país es constantemente perturbada por las diversas organizaciones independentistas de la región Moro, así como por los movimientos sociales en favor de la democracia, primero, y, después, contra la corrupción.

En Indonesia y Malasia, en 1996 la IED registró un punto de inflexión debido a la crisis de sobreproducción registrada en el sector de la industria electrónica durante el bienio 1995-1996.

En Tailandia, el punto de inflexión se produjo en 1998, como consecuencia de la crisis asiática iniciada el 2 de julio de 1997 y que terminó afectando a todas las economías del sureste y del este de Asia.

Debido a la combinación de la secuela de la crisis regional de 1997 con la recesión estadounidense de 2001, los flujos de IED siguieron disminuyendo en Malasia hasta 2001, en Tailandia hasta 2002 y en Filipinas hasta 2003. Indonesia merece una mención aparte, pues durante 1998-2003 los flujos de IED fueron negativos; es decir, Indonesia sufrió una descapitalización neta y la misma estuvo ligada a las consecuencias de la crisis política generada por la puesta en práctica de los programas de ajuste estructural del FMI para contener la crisis de 1997; en concreto, ante la pérdida de privilegios económicos, los allegados a Suharto, civiles y militares, provocaron motines populares contra los empresarios indonesios de origen chino y éstos abandonaron el país, transfiriendo sus capitales a otros países de la región mientras no fuera restablecido un mínimo de estabilidad social. No es casual que la IED haya vuelto a ser positiva a partir de 2004. Ese año, Susilo Bambang Yudyohono, un militar cercano a Suharto y transformado en civil, fue electo presidente de Indonesia; reelecto en 2009, durante los 10 años al frente del gobierno, Susilo Bambang restableció las condiciones necesarias para un nuevo auge de la IED, como podemos ver en la Gráfica 2.

La recuperación de los flujos de IED registrada a partir de los inicios del siglo xxi, no obstante, se produjo en un contexto nuevo marcado por la irrupción de China como principal destino de inversiones directas y su ascenso como potencia exportadora de manufacturas. En la Gráfica 2 vemos los alcances del auge de la IED captada por cada uno de los cuatro países de referencia; en la Gráfica 3 observamos la otra cara de la moneda: desde mediados de la primera década del siglo, los flujos netos (las entradas menos las salidas) de IED tendieron a disminuir en el caso de Tailandia y fueron negativos en los de Malasia y Filipinas; todo apunta hacia la combinación de entradas de IED provenientes de las ETN con salidas de capitales productivos pertenecientes a las élites económicas (de origen chino, dicho sea de paso) y dirigidos hacia China u otros países del sureste de Asia con menor grado de desarrollo. De nueva cuenta, Indonesia registra una pauta diferenciada: desde 2008 no sólo ha sido el principal destino de la IED, también es el único país donde los flujos netos de IED han sido, además de positivos, crecientes, gracias a la certidumbre garantizada por el gobierno de Susilo Bambang; quedaría por indagar hasta qué punto los empresarios de origen chino tanto de Indonesia como de los países vecinos han preferido las ventajas otorgadas en el mercado doméstico a las oportunidades existentes en la economía china.

1.2. Apertura económica y vulnerabilidad ante perturbaciones del sistema global

Un aspecto notable de la crisis financiera global (CFG) de 2008-2009 es su efecto sobre la dinámica económica de los países del sureste de Asia. Considerada como la más grande crisis experimentada por el sistema global desde la gran recesión de 1927, su impacto sobre las economías del sureste de Asia fue menor que el de la crisis regional de 1997. En efecto, en la Gráfica 1 observamos que en 2009 Tailandia y Malasia registraron tasas de crecimiento real del orden de -1.0%; Filipinas experimentó una contracción severa, pero mantuvo una tasa de crecimiento de +1.1%; Indonesia volvió a comportarse de manera atípica, al registrar una tasa de crecimiento de +4.6%.

En gran medida, para los países del Pacífico asiático, en general, y del sureste de Asia en particular, el efecto de la CFG fue indirecto, pues la contracción de las tasas de crecimiento real estuvo ligada a la disminución de la IED proveniente de Estados Unidos y de Europa así como la caída de la demanda, en esas áreas geográficas, de bienes producidos en la región asiática del Pacífico;6 ese efecto indirecto fue mitigado mediante la operación de mecanismos regionales de naturaleza política, resultantes de las experiencias de 1997 y de 2001: a) la operación de mecanismos tendentes a regular los flujos financieros evitó la adquisición de valores "tóxicos" provenientes de los mercados inmobiliarios de riesgo (subprime market) estadounidense y europeos; b) la concertación regional permitió poner en práctica programas de gasto público anticíclicos, con el fin de reanimar la demanda doméstica y, por esa vía, la externa de las economías de la región asiática del Pacífico; c) el incremento del grado de interdependencia intrarregional hizo posible la sustitución, en parte, de la demanda extrarregional por la demanda intra-regional.7 Gracias a la conjunción de esas circunstancias, Indonesia, Malasia y Filipinas pudieron recuperar el ritmo de crecimiento a partir de 2010. Tailandia fue la excepción debido a factores políticos domésticos.

La crisis asiática de 1997, la recesión estadounidense de 2001 y la crisis financiera global de 2008-2009 han afectado negativamente a las economías del sureste de Asia; el comportamiento de las cuatro economías estudiadas permite establecer como diagnóstico general que: a) el grado de apertura económica está en relación directa con el grado de vulnerabilidad ante los shocks provocados por las perturbaciones del sistema global; b) los efectos de los shocks sobre la economías nacionales o regionales no pueden ser evitados, pero sí mitigados mediante mecanismos regionales de regulación económica.8

1.3. La relación "apertura económica/vulnerabilidad ante shocks externos"

Dada la relación directa existente entre IED y comercio exterior, en el marco de la estrategia de industrialización seguida por los países del Pacífico asiático el índice de apertura comercial también expresa el grado de apertura a la IED. Sobre esta base podemos comprender las tendencias en materia de apertura económica en el sureste de Asia plasmadas en la Gráfica 4:

Los cuatro casos estudiados muestran que el grado de vulnerabilidad está directamente relacionado con el grado de apertura económica. Los efectos de la crisis asiática de 1997, de la recesión estadounidense de 2001 y de la crisis financiera global de 2008-2009 sobre las tasas de crecimiento real (Gráfica 1), sobre los flujos de IED (Gráficas 2 y 3) y sobre el comercio (Gráfica 4) fueron mayores para Malasia y Tailandia que para Filipinas e Indonesia. Cierto, en 1998 la economía de Indonesia registró la peor de las tasas de crecimiento real (-13.1%), pero debemos insistir en que fue resultado de la combinación de la crisis regional con los programas de austeridad del FMI y con la crisis política doméstica.

Filipinas y, sobre todo Indonesia, registran índices moderados de apertura comercial que se han mantenido por debajo de los valores máximos alcanzados, en 1997 en Filipinas (107.0% del PIB) y en 1998 en Indonesia (73.0%). Sus economías fueron las menos afectadas durante la recesión estadounidense de 2001 y por la crisis financiera global de 2008-2009; en ambos casos la recuperación fue más rápida y sostenida que en:

Malasia y Tailandia, donde las políticas económicas practicadas por los gobiernos establecieron un mecanismo circular: mientras mayor era el volumen captado de IED, mayores eran las capacidades para exportar manufacturas y crecientes las exigencias para abrir todavía más las economías; así los IAC pasaron de 169 a 207% durante 1998-2006, y de 93 a 156% durante 1996-2011, en Malasia y Tailandia, respectivamente. La consecuencia fue, como hemos visto, una mayor vulnerabilidad ante los choques de la recesión estadounidense y de la crisis financiera global.

Ahora bien, a partir de 2006 la curva correspondiente a los IAC de Malasia registra una pendiente negativa. El cambio sugiere una revisión de la estrategia basada en el círculo " ΔAC -› ΔIED -› ΔX -› ΔAC"; en efecto, todo parece indicar que ante la competencia creciente de la economía china como receptora de IED y como exportadora de manufacturas, los planificadores malasios han optado por privilegiar el crecimiento cuantitativo y cualitativo de los mercados doméstico y regional del sureste de Asia, en detrimento del crecimiento a toda costa de la IED captada y de las exportaciones. El giro hacia la reducción de la apertura comercial tendría como objetivo utilizar los mercados regulados por mecanismos de intervención gubernamental, para amortiguar los impactos negativos de las turbulencias provocadas por un sistema global dominado por economías desarrolladas incapaces de seguir fungiendo como dínamo del crecimiento global y por la competitividad de la economía china. Si esto es cierto, las autoridades malasias contarán con tres ámbitos donde podrán operar mecanismos tendentes a mitigar los efectos de las perturbaciones del sistema global: el mercado doméstico, el mercado regional de la Comunidad Económica de la Asociación de Naciones del Sureste de Asia, y el mercado interregional Asia del sureste-Asia del este.

2. Productividad sectorial durante la fase de industrialización

El tránsito de un régimen de crecimiento económico basado en el sector primario a otro determinado por el sector secundario (y, esencialmente, por el sector manufacturero) se tradujo en un ritmo acelerado de crecimiento real, durante 1985-1996, como vimos anteriormente; ese cambio se refleja en las pendientes de las curvas de crecimiento absoluto del PIB de cada economía (Gráfica 5). Es interesante notar que:

La economía de Indonesia, pese a las dificultades políticas posteriores a la crisis de 1997, creció más rápido que las otras y se mantuvo como la economía más grande, no sólo de las cuatro estudiadas sino del sureste de Asia.

La economía filipina era, en 1970, la segunda economía más grande de la región; sin embargo, debido al efecto tardío y moderado de la industrialización así como a las inestabilidades sociopolíticas domésticas, hacia mediados de los ochenta fue superada por la tailandesa y, en los inicios de los noventa, por la malasia.

Las economías tailandesa y malasia, debido a la circunstancias arriba señaladas, ocupan ahora los lugares segundo y tercero. Un aspecto interesante es que durante la fase inicial de la industrialización, 1985-1996, el crecimiento económico de Tailandia fue más rápido que el de Malasia, como muestran las curvas respectivas del PIB que tienden a separarse; sin embargo, después de la crisis el ritmo de ambas economías fue similar y las curvas del PIB se despliegan en paralelo.

Fuente: elaboración propia a partir de información proveniente de UN Statistics Division: National Accounts Main Aggregate Database

Gráfica 5 Producto interno bruto

Otra expresión de la vulnerabilidad ante las shocks externos son los puntos de inflexión de 1996-1997 (evidentes en los casos de Indonesia, Tailandia y Malasia) y de 2008 (visibles en las curvas de Tailandia y Malasia). En relación con la recesión estadounidense de 2001, el efecto es visible tan sólo en la curva correspondiente a Malasia; la razón explicativa es que, entonces, Estados Unidos era el principal mercado de exportación de la economía malasia; con la concentración de los flujos comerciales sobre los mercados regionales del este y sureste de Asia, Malasia redujo su dependencia respecto a Estados Unidos y evitó el impacto de la crisis del subprime market, en 2007; la crisis financiera global de 2008-2009 no pudo ser evitada, pero sí limitada gracias a las medidas anticíclicas adoptadas por los gobiernos de Malasia y de Asia del Pacífico.

2.1. La productividad y la competitividad sectoriales

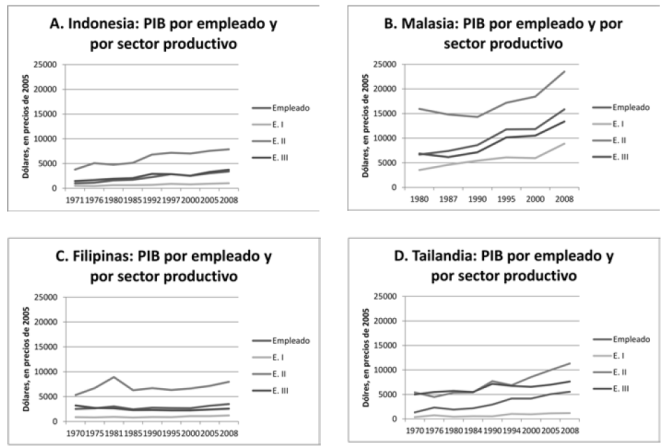

El giro hacia la industrialización produjo cambios importantes en la estructura sectorial del producto interno bruto de cada uno de los cuatro países. Para analizar esos cambios utilizamos el PIB per cápita neto. Usualmente el PIB per cápita bruto (la relación entre el PIB y la población total de un país determinado) sirve como indicador general del ingreso de una economía; para los fines de nuestro trabajo, utilizamos como principal indicador el PIB per cápita neto (o sea, la relación del PIB de una economía o de un sector productivo específico respecto a la población empleada en esa economía o en ese sector particular); la ventaja de utilizar este segundo indicador es triple: es más preciso en la medida en que tiene como base la población empleada; ofrece una imagen más definida de la contribución de cada individuo empleado a la producción nacional o sectorial; refleja la productividad de una economía o de un sector y, en consecuencia, las condiciones de competitividad en relación con otra(s) economía(s) o con los sectores de otra(s) economía(s).9 Adicionalmente, debemos recordar que usamos el PIB en dólares, en precios de 2005, para permitir la comparación diacrónica y sincrónica entre las cuatro economías estudiadas.

2.1.1. El PIB per cápita medio

Teniendo en cuenta lo anterior y la evolución del PIB per cápita medio, la serie de la Gráfica 6 permite establecer situaciones diferenciadas entre las cuatro economías estudiadas:

En la economía malasia, el empleado medio ostenta los mayores índices de productividad y, en consecuencia, explica las ventajas competitivas de la economía nacional sobre las restantes incluidas en el estudio. Durante 1980-2008, el PIB per cápita medio pasó de 6,673 a 15,843 dólares (+137.5%).

En la economía tailandesa la productividad del empleado medio pasó de 2,334 a 5,542 dólares; si tenemos en cuenta el cambio porcentual de +188.9%, podríamos decir que, en términos relativos, Tailandia supera a Malasia; sin embargo, para participar con un dólar en el PIB nacional el empleado malasio requiere un valor muy superior al utilizado por el empleado tailandés en materia de insumos productivos. En ese sentido, no sólo la productividad sino también la competitividad de Tailandia son inferiores a las de Malasia.

En la economía indonesa el empleado medio incrementó su productividad de 1,584 a 3,339 dólares (+114.6), situándose en tercer lugar en términos de la productividad y de la competitividad.

En la economía filipina las condiciones de la productividad y de la competitividad son completamente diferentes; en primer término, la pendiente de la curva del PIB per cápita/empleado en la Gráfica 6.C es prácticamente horizontal, indicando un estancamiento relativo de la productividad; en efecto, durante el periodo estudiado el PIB per cápita por empleado medio aumentó de 3,016 a 3,448 dólares (+15.6%). Nótese que, en el inicio del periodo de estudio, la productividad del empleado medio filipino era más o menos 50% superior a las de los empleados tailandés e indonesio; sin embargo, los problemas sociopolíticos domésticos impidieron capitalizar esa ventaja inicial y, en el largo plazo, la economía filipina se encontró en desventaja ante las fortalezas productivas y competitivas desarrolladas por sus vecinos.

Fuente: elaboración propia a partir de información proveniente de UN Statistics Division: National Accounts Main Aggregate Database; International Labor Organization: Labor Statistics Database

Gráfica 6 PIB por empleado y por sector productivo

2.1.2. El PIB per cápita en el sector secundario

Un rasgo común de las cuatro economías estudiadas son las ganancias logradas en la productividad y en la competitividad como consecuencia del desarrollo de las actividades secundarias, en general, y de las manufactureras en particular. En efecto, la serie de la Gráfica 6 muestra que, en los cuatro casos estudiados, el sector secundario registra los mayores índices de productividad.

En el cuadro 1 podemos apreciar la relación existente entre el PIB per cápita por empleado en el sector secundario y el PIB per cápita por empleado en la economía nacional, para cada uno de los casos estudiados. Los rasgos importantes son los siguientes:

La existencia de una relación superior de 2 a 1 dólares a lo largo de todo el periodo para las economías indonesa, filipina y tailandesa; en el caso de la malasia, esa proporción tan sólo se mantuvo durante la primera parte de los ochenta, pero se redujo con el giro a la industrialización.

Una tendencia generalizada hacia la reducción de la proporción y, en consecuencia, al funcionamiento de la ley de rendimientos decrecientes; esto significa que, ante la agudización de las condiciones de competencia en los mercados, los agentes de una economía, de un sector productivo o de una empresa individual están obligados a recurrir a inversiones crecientes en bienes de capital y en trabajo para mantener la rentabilidad de los capitales comprometidos en las actividades productivas; esta constricción es tanto mayor cuanto más grande es la inversión productiva realizada y tiene como principales efectos la concentración creciente del ingreso nacional en unas cuantas manos y la acentuación de las desigualdades sociales; en la tercera parte analizaremos este tema; por ahora, debemos considerar que la ley de rendimientos decrecientes supone que cada unidad de capital productivo adicional genera un producto de valor menor; así, vemos que la proporción PIB per cápita por empleado en el sector secundario y el PIB per cápita por empleado está en relación inversa con el grado de desarrollo de una economía: Malasia ostenta la relación más baja, mientras Filipinas e Indonesia las más altas.

Cuadro 1 Relación PIB per cápita II/PIB per cápita medio

* 1992. ** 1987. *** 1981

Fuente: elaboración propia a partir de información proveniente de UN Statistics Division: National Accounts Main Aggregate Database; International Labor Organization: Labor Statistics Database.

Un aspecto que debe ser recalcado es la importancia del sector secundario de Malasia, aún antes del giro hacia la especialización en la producción de manufacturas. La razón explicativa es doble: por un lado, la constitución de ramas agroindustriales para procesar materias primas de origen agrícola (hule natural y aceite de palma); por otro, la combinación de actividades extractivas (estaño, petróleo, gas natural, cobre, bauxita y carbón mineral) con la transformación industrial de las materias primas minerales. En esa combinación el Gobierno malasio ha desempeñado un papel central en la investigación básica y aplicada para tecnificar las actividades extractivas; el ejemplo paradigmático es el desarrollo de tecnologías para refinar el petróleo pesado (sour), rico en azufre.

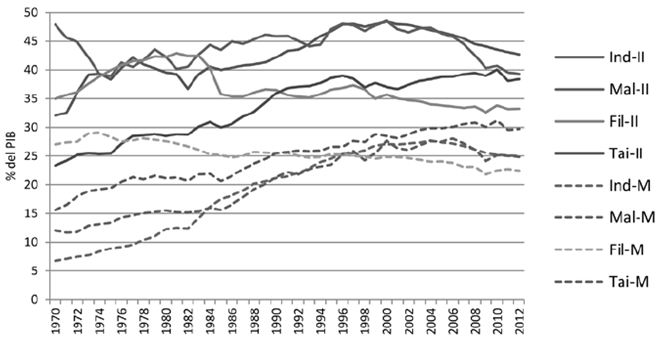

La Gráfica 7 pone en evidencia la importancia de las actividades no manufactureras (y sobre todo de las extractivas) en Malasia. En efecto, en 1970 el sector secundario aportaba 47.9% del PIB de Malasia y la aportación del sector manufacturero era tan sólo de 12.0%; en 2000, los sectores secundario y manufacturero alcanzaron sus máximas aportaciones históricas: 48.6 y 28.5%, respectivamente; el diferencial se redujo de 35.9 a 20.1 puntos porcentuales.

Fuente: elaboración propia a partir de información proveniente de UN Statistics Division: National Accounts Main Aggregate Database

Gráfica 7 Participación de los sectores secundario y manufacturas en el PIB

Indonesia reproduce la misma tendencia y, como podemos ver en la Gráfica 7, ha llegado a una situación muy similar a la de Malasia. En buena medida eso se debe a la disposición del Gobierno indonesio para explotar los recursos naturales existentes en un territorio tan extenso y diverso, constituido por más de 17,000 islas.

Tailandia y Filipinas registran condiciones diferentes: el sector de la industria extractiva ha sido menos importante y el crecimiento económico ha dependido más de la capacidad para producir manufacturas. En Tailandia la extensión territorial explica la existencia de recursos minerales limitados; en el de Filipinas, pese a la extensión territorial, la existencia de movimientos sociales armados en algunas regiones periféricas en gran medida explica la dificultad para beneficiarse de los recursos minerales existentes.

La evolución de la participación de los sectores secundario y manufacturero durante lo que va del siglo xxi plantea interrogantes sobre el futuro de la estrategia asiática de desarrollo económico basada en la especialización en la producción y exportación de manufacturas. En la Gráfica 7 podemos ver los diferentes momentos en que entran en declive:

La participación del sector secundario en el PIB: 1983 en Filipinas, 2000 en Malasia e Indonesia; 2009 en Tailandia.

La participación del sector manufacturero en el PIB: 1973 en Filipinas; 2004 en Indonesia; 2005 en Malasia; 2007 en Tailandia.

Por otra parte, la base estadística de la International Labor Organization utilizada para construir la serie de la Gráfica 6, aunque va hasta 2008, permite constatar el incremento constante del número de personas empleadas en el sector secundario de cada uno de los cuatro países analizados. En contraste, el número de empleados en el sector manufacturero aumentó de manera ininterrumpida hasta 2008, únicamente en Indonesia; pero descendió en los tres países restantes: desde 2000 en Malasia, y desde 2005 en Filipinas e Indonesia.

El decremento en la participación del PIB y del empleo total son las dos condiciones exigidas técnicamente para considerar un sector productivo en regresión; los sectores manufactureros de Malasia, Filipinas e Indonesia en 2008 cumplían ya con esas condiciones; quedaría indagar si esa situación se ha prolongado hasta ahora y si el sector manufacturero de Indonesia también ha entrado en la misma fase crítica. En espera de un diagnóstico más acabado, podemos decir que en 2008 tres de las cuatro economías denotaban una tendencia hacia la desindustrialización o, para ser más precisos, a la regresión del sector manufacturero. Un análisis más completo deberá incluir las condiciones de competencia impuestas por la irrupción de China como destino de la IED y como productora y exportadora de manufacturas.

En todo caso, ante la regresión del sector manufacturero, una reestructuración económica sería posible sobre dos bases. La primera sería el recurso a las actividades extractivas bajo dos modalidades:

Una sería de carácter extensivo, como ha sucedido en Indonesia con la apertura a la explotación de los recursos naturales existentes en el territorio nacional, y Filipinas sería el país en mejores condiciones para seguir esta modalidad.

Otra sería de carácter intensivo, es decir tecnificando la producción para hacerla más productiva y encadenándola a procesos de transformación de las materias primas de origen mineral, para añadirles valor agregado. Malasia ilustra está modalidad y Tailandia podría seguirla.

Por supuesto, Indonesia y Filipinas podrían combinar ambas modalidades, pero la combinación estaría supeditada a las condiciones de los mercados internacionales de materias primas, por un lado, y, por otro, a la disponibilidad de inversiones domésticas y/o foráneas.

La segunda base para la restructuración económica sería, como veremos en el apartado siguiente, el desarrollo del sector de servicios.

2.1.3. El PIB per cápita en el sector terciario

Los rasgos más sobresalientes de la productividad por empleado del sector terciario son dos: en Tailandia supera permanente la productividad del empleado medio y, hasta 1990, era similar a la del sector secundario; sin embargo, como apreciamos en la Gráfica 6.d., a partir de 1990 las curvas del empleado en el sector terciario y del empleado medio tienden a seguir trayectorias asintóticas, acercándose progresivamente a los perfiles de Indonesia y Filipinas; es decir, a una situación donde la productividad en el sector terciario es prácticamente igual a la productividad del empleado medio.

El segundo rasgo sobresaliente es la inferioridad permanente de la productividad del sector terciario malasio respecto a la productividad media. Llama la atención que, pese al gran esfuerzo realizado para poner en funcionamiento el puerto de Klang y el centro financiero de Labuan como alternativas a los servicios especializados prestados por Singapur, la productividad media del sector terciario sea tan lejana de la productividad del sector secundario; esta pauta también se repite en los otros tres casos de estudio y permite suponer que una reestructuración económica basada en el desarrollo del sector terciario descansaría más sobre servicios tradicionales, formales e informales, que sobre servicios especializados característicos de la economía postindustrial.

En resumen, después de tres décadas de crecimiento económico rápido, a partir de la industrialización inducida por las empresas transnacionales, las economías del sureste de Asia resienten la necesidad de una reestructuración económica. Como demuestra Malasia, la tecnificación de la producción primaria y de las actividades extractivas así como el desarrollo de una agroindustria y de una industria transformadora de las materias primas minerales pueden contribuir a la expansión industrial, pero no sostener el ritmo rápido de crecimiento generado por la producción de manufacturas. Por otra parte, la baja productividad del sector terciario hace impensable el tránsito hacia una economía postindustrial como la singapurense; la tercerización de las economías del sureste de Asia apunta, como mencionamos, hacia servicios tradicionales, formales e informales, hacia el perfil general de las economías en desarrollo. Por si estos problemas no bastaran, las autoridades y los agentes económicos de la región se encuentran ante otros generados por el éxito industrial: la distribución desequilibrada del ingreso y la pobreza que va generalmente aparejada con ella.

3. Distribución del ingreso

En 2008, un informe de United Nations Habitat indicaba: "Durante las últimas décadas, el mundo ha experimentado un incremento de las desigualdades [en la distribución] del ingreso. Durante la segunda mitad del siglo XX, crecientes desigualdades han sido registradas tanto en los países desarrollados como en los países en desarrollo".10 En aras de la precisión, los autores del informe podrían haber indicado que, en términos temporales, el crecimiento de las desigualdades en la distribución del ingreso coincidió con la puesta en práctica de las políticas de apertura económica y de reducción de la intervención gubernamental en la regulación de los procesos económicos; ahora bien, esa coincidencia no necesariamente implica una relación causal entre apertura económica y desigualdades en la distribución del ingreso, aunque la primera sí ha sido una condición sine qua non de la dinámica de la segunda. La causas eficientes de la distribución desequilibrada del ingreso debemos buscarlas, más bien, en las condiciones establecidas por la competencia internacional, por un lado, y, por otro, en la renuncia de los gobiernos a mantener políticas sociales que permitan mitigar la pobreza, el efecto más pernicioso de la concentración del ingreso.11

En relación con la competencia internacional, debemos tener en consideración que, para competir eficientemente en el mercado internacional, los agentes económicos (individuales o colectivos) necesitan ajustarse a las condiciones existentes en una rama industrial particular; líneas arriba mencionamos que la superioridad de Malasia en términos de productividad per cápita está determinada por un mayor volumen de capital productivo utilizado por cada trabajador malasio, en comparación con sus similares de los tres países restantes. En ese sentido, en la medida en que el ciclo "ΔAE -› ΔIED -› ΔX -› ΔAE" supone, en la industrialización del sureste de Asia, la asociación de capitales de las empresas transnacionales y de las empresas domésticas, el monomio ΔIED debe ser entendido como un binomio ΔIED + ΔIDm, donde IDm representa la inversión doméstica. La espiral ascendente supone volúmenes crecientes de inversión (foránea y doméstica) para sostener la especialización en la producción y exportación de manufacturas, en las condiciones de competencia impuestas por el mercado internacional; la consecuencia necesaria de este proceso es la concentración progresiva del ingreso en sectores reducidos de la población.12

Ahora bien, si la concentración progresiva del ingreso es una condición necesaria para garantizar la competitividad, otra cosa muy diferente es la satisfacción de las necesidades básicas de la población mediante los mecanismos propios del mercado, es decir mediante la creación de empleos remunerados que garanticen una existencia decorosa a la población. Las experiencias asiáticas demuestran que la concentración progresiva del ingreso y la satisfacción de las necesidades básicas de la población no son excluyentes y que la intervención económica gubernamental ha sido el factor que permite conjugar la concentración del ingreso con la satisfacción de las necesidades de la población. En los apartados siguientes analizaremos ambos temas para sostener nuestro juicio.

3.1. Tres dimensiones de la distribución del ingreso

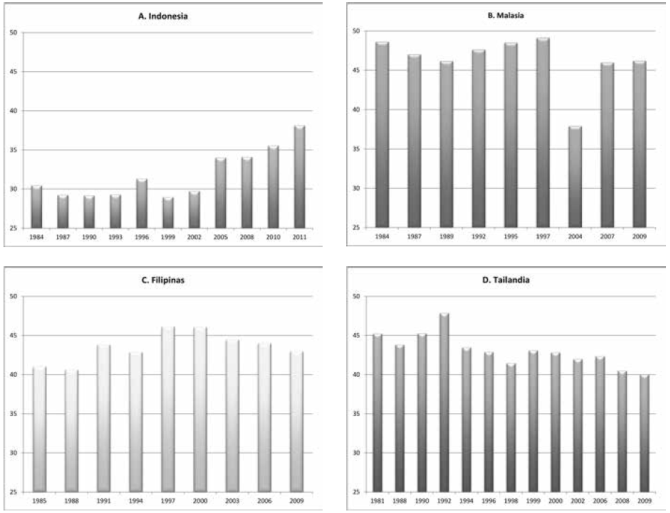

La primera dimensión de la distribución del ingreso es la absoluta y podemos considerar el coeficiente o índice de Gini como su expresión más cruda; los aspectos más importantes de dicho indicador son: a) el valor 0.0 indica una igualdad perfecta; b) el valor 1.0 indica una desigualdad perfecta; c) de acuerdo con los técnicos de UN Habitat: "un coeficiente de Gini de 0.4 denota una distribución moderadamente desigual del ingreso o del consumo; ése es el umbral a partir del cual todas las ciudades y países deben atender la desigualdad como un asunto de urgencia [...]"13

Las estadísticas de la OCDE en materia de distribución del ingreso refuerzan el diagnóstico de UN Habitat. En efecto, en 2011 el índice de Gini promedio de los 34 países participantes en la OCDE fue de 0.315; 15 países ostentaban valores superiores a esa media; Chile, México y Turquía destacaban por registrar valores críticos: 0.503, 0.482 y 0.412, respectivamente. Los 12 países restantes registraron valores entre un máximo de 0.389 (Estados Unidos) y un mínimo de 0.320 (Canadá).14

La información de la OCDE es fragmentaria, pero permite constatar que durante 2000-2012 sólo en Estados Unidos las desigualdades se acentuaron constantemente; en los otros países las tendencias presentan declives en los valores de los índices de desigualdad, seguidos de incrementos, a partir de 2004, en algunos casos, pero generalizados durante 2007-2009, como consecuencia de la crisis financiera global y de las programas de ajuste estructural impuestos por el FMI a los gobiernos europeos con mayores dificultades. La lógica de la concentración del ingreso ha operado de manera rigurosa en aquellos países donde los gobiernos, habiendo privatizado las fuentes públicas de recursos financieros, se encuentran prácticamente inermes para poner en juego medidas contracíclicas, acentuando el malestar social y moviendo analistas y gente común a poner en tela de juicio el capitalismo de libre competencia y las instituciones tradicionales de la democracia.

Fuente: elaboración propia a partir de información del Banco Mundial, Database Bank, Poverty and Inequality Database

Gráfica 8 Índices de Gini

En las economías del sureste de Asia las condiciones son similares, si nos atenemos únicamente a los valores del coeficiente de Gini. En Malasia, Filipinas y Tailandia los valores registrados desde mediados de los ochenta hasta finales de los años 2000 rebasan el umbral crítico del 0.400; no obstante, en Malasia y Filipinas el comportamiento del indicador es cíclico y, luego de una fase de crecimiento, experimenta una reducción durante la primera década del siglo XXI. En Tailandia desde inicios de los noventa existe una tendencia a la reducción progresiva, y en 2009 el valor fue apenas de 0.4002; esta circunstancia, por sí sola, amerita profundizar en el futuro el estudio de las condiciones que han permitido esta evolución peculiar. Indonesia es un caso aparte: por un lado, los valores del indicador tienden a ser prácticamente estables durante los noventa y a aumentar durante los años 2000; pese a ese incremento sostenido, en 2011 el indicador todavía tenía un valor de 0.381, inferior al 0.400 crítico.15

3.1.1. La dimensión relativa de la distribución del ingreso

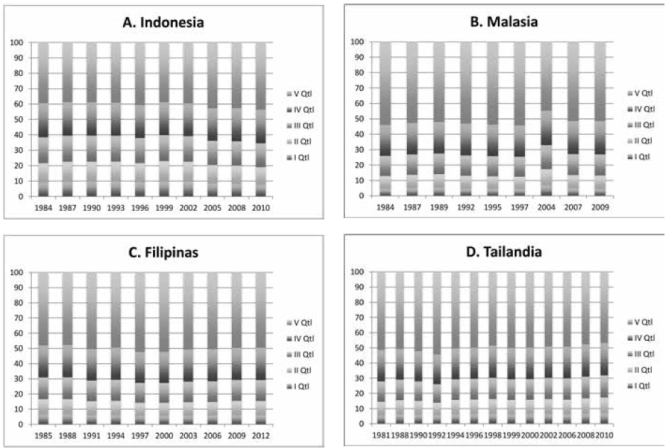

La distribución del ingreso es apreciada con más detalle en función de la participación relativa de los principales componentes de la población en la distribución del ingreso; la técnica más utilizada suele dividir la población de un país en subgrupos equivalentes a 10% (deciles) o de 20% (quintiles) y asociar a cada uno de ellos la participación porcentual en el ingreso nacional. Bajo esa lógica, hemos construido la serie de Gráficas 9 y, en nuestro caso, el I quintil (Qt) ostenta la menor proporción del ingreso, mientras el V concentra la mayor proporción. A partir de estos criterios agrupamos los cuatro países en función de dos tipologías que concuerdan con la establecida mediante el índice de Gini:

-

Malasia, Filipinas y Tailandia. Siendo los países con los mayores valores del índice de Gini, la concentración del ingreso se refleja en que el V Qt de la población ostenta, en promedio y para cada periodo, más de 50.0% del ingreso nacional. Las proporciones promedio fueron 51.94, 50.09 y 50.004%, respectivamente. La participación del I Qt en el ingreso nacional está en relación inversa con la participación del V Qt: 4.86, 5.84 y 6.12%, respectivamente.

Las gráficas destacan comportamientos diferenciados a lo largo del tiempo: en Malasia y Filipinas las participaciones de uno y otro quintiles registran altibajos, pero después de 1997 hay una tendencia a la reducción de la participación del V Qt y, por ende, a un incremento en la del I Qt; en Tailandia esta tendencia está presente desde 1992, como habíamos constatado con el índice de Gini.

Indonesia. Habiendo registrado los valores menores del índice de Gini, la distribución del ingreso es menos desigual, en contraste con los tres países anteriores; el V Qt ostenta, en promedio, 40.45% del ingreso nacional, por 8.91% del I Qt. Sin embargo, como el coeficiente de Gini y la Gráfica 11a muestran, desde 1999 las desigualdades tienden a acentuarse.

Fuente: elaboración propia, a partir de información del Banco Mundial, Database Bank: Poverty and Inequality Database

Gráfica 9 Distribución del ingreso

Las cuatro economías muestran que la concentración del ingreso es, a la vez, una consecuencia y una condición necesaria de la industrialización basada en la especialización en la producción y exportación de manufacturas determinada por la lógica de las empresas transnacionales. Pero las experiencias en Malasia, Tailandia y Filipinas también nos muestran que la concentración del ingreso puede ser mitigada; en las siguientes secciones veremos que esa posibilidad depende de las políticas económicas y sociales practicadas por las autoridades gubernamentales.

.3.1.2. La pobreza: la dimensión crítica de la distribución del ingreso

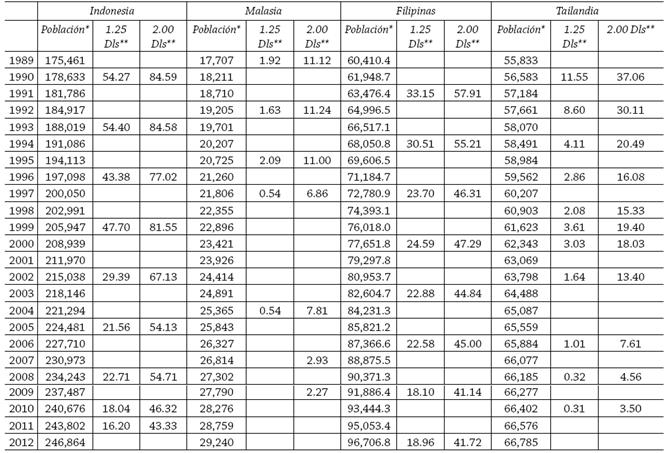

Las dimensiones absoluta o relativa de la distribución del ingreso nada nos dicen, por sí mismas, sobre la necesidad de "atender la desigualdad como un asunto de urgencia". El grado de urgencia es puesto en evidencia por el aspecto cualitativo de la distribución desequilibrada del ingreso: la pobreza. El Gobierno malasio define la pobreza como "la carencia de capacidad monetaria para satisfacer necesidades básicas, las cuales son separadas en un componente alimentario y en componentes no alimentarios"; como índice básico de medición utiliza "el ingreso de la línea de pobreza alimentaria y no alimentaria (ILP)";16 el ILP a su vez establece dos niveles de ingreso diario por persona, para establecer los umbrales de la pobreza relativa y de la pobreza absoluta. Como todas las definiciones, la de la "pobreza" es convencional y cada analista o cada gobierno están en medida de entender el concepto de la manera que mejor se adapte a sus fines analíticos o políticos; para los fines de nuestro trabajo nos concentraremos sobre el consumo diario como determinante de las líneas de pobreza relativa y de pobreza absoluta.

A partir de esos criterios, en el cuadro 4 contrastamos la información del Banco Mundial sobre los ingresos que determinan las líneas de pobreza relativa y de pobreza absoluta con el tamaño de la población de cada uno de los cuatro países estudiados. Cabe señalar que los gastos mínimos diarios y por persona de 2.00 y de 1.25 dólares establecen el universo de personas viviendo en condiciones de pobreza relativa y de pobreza absoluta; que ambos gastos están expresados en precios constantes de 2005, lo cual hace posible la comparación diacrónica; además, que ambos niveles de consumo están definidos en términos de la paridad del poder adquisitivo y esta característica permite la comparación todavía más fina entre países. Por supuesto, habría que incluir otras dimensiones de la pobreza, pero por el momento nuestro interés se limita a la población que vive en condiciones de pobreza relativa y absoluta.

Aun cuando el cuadro 4 contiene información fragmentaria para el periodo 1989-2012, podemos apreciar otra forma de los paralelos existentes entre Malasia y Tailandia, por un lado, y, por otro, entre Indonesia y Filipinas.

En Malasia y Tailandia constatamos un diferencial marcado en los inicios del periodo cubierto en el cuadro 4:

En 1989, en Malasia 11.12 y 1.92% de la población se encontraban en condiciones de pobreza relativa y de pobreza absoluta; las proporciones respectivas en Tailandia eran de 37.06 y 11.55%, en 1990.

Hacia el final del periodo las proporciones tendieron a converger en ambos países; en términos de pobreza extrema, Tailandia inclusive ha logrado ir más allá que Malasia: la proporción de la población en condiciones de pobreza absoluta era de 0.31% en 2010, mientras en Malasia había sido de 0.54% en 2004. En términos de la pobreza relativa, Malasia mantuvo una ventaja sobre Tailandia, pues las proporciones de la población afectada eran del orden de 2.27 y 3.50%, respectivamente.

Malasia y Tailandia muestran de manera palmaria la compatibilidad de una concentración del ingreso elevada con la reducción drástica de las condiciones de pobreza. En Indonesia y Filipinas la situación inicial también era muy diferente:

En 1990 las proporciones de la población en situaciones de pobreza extrema y de pobreza relativa eran de 54.27 y 84.59%, en la primera, y de 33.15 y 57.91% en las segundas en 1991.

Hacia finales del periodo las proporciones eran de 16.20 y 43.33% en Indonesia en 2011, y de 18.96 y 41.72% en Filipinas en 2012. Cierto, en ambos países la incidencia de ambos tipos de pobreza sigue siendo elevada; sin embargo, en Indonesia los progresos realizados para limitarlos son muy importantes, mostrando que los efectos perniciosos de la distribución desequilibrada del ingreso pueden ser mitigados cuando los gobiernos están dispuestos a aplicar políticas sociales tendentes a redistribuir el ingreso mediante empleos remunerados.

Diferentes factores inciden sobre la dinámica de la pobreza en los cuatro países.17 Un primer factor es de carácter fisiográfico. El territorio de Tailandia tiene una superficie continua de 513,120 km2; el de la Federación de Malasia tiene una superficie de 330,803 km2 y está compuesto por 11 estados y dos territorios localizados en la península de Malaya más dos estados y un territorio federal ubicados en la isla de Borneo; el territorio de Filipinas tiene una superficie de 300,000 km2, pero está marcado por la discontinuidad física, pues está integrado por 7,107 islas; Indonesia reproduce en un grado mayor la discontinuidad física: su territorio cubre 1,910,931 km2, divididos en 18,307 islas. La continuidad (discontinuidad) territorial facilita (dificulta) la efectividad de los servicios prestados por las administraciones públicas.

El segundo factor es de carácter social: la distribución espacial de la población determina la eficiencia de los servicios públicos considerados como factores determinantes de la pobreza. Esta distribución, a su vez, está determinada, en primera instancia, por las condiciones físicas del territorio. Las poblaciones de Indonesia y de Filipinas se concentran fundamentalmente en las islas de Java y de Luzón; la dispersión geográfica y la baja densidad poblacional en el resto de las islas es la segunda característica de su distribución espacial. En Malasia y Tailandia la distribución de la población sobre territorios, más o menos continuos, es definida en términos del continuo rural-urbano. En territorios continuos y relativamente pequeños como los de Tailandia y Malasia el acceso a los servicios es más fácil que en los territorios amplios y/o discontinuos donde la accesibilidad física a los principales centros urbanos es difícil o donde son escasos los recursos para ofrecer in situ los servicios públicos esenciales.

El tercer factor es de carácter socioeconómico, pues el tamaño absoluta de la población determina la cantidad de recursos productivos requeridos para transitar de una economía agrícola a una industrial, de una estructura social rural a una urbana y de un sistema laboral dominado por el empleo primario a uno determinado por el sector secundario. Así, más allá de las dificultades económicas, sociales y políticas experimentadas a lo largo del periodo 1980-2014, Indonesia ostenta la cuarta población más grande del mundo y Filipinas ha experimentado el crecimiento de la población más rápido entre los cuatro países estudiados y forma parte de los 12 países con poblaciones superiores a los 100 millones de habitantes. Como hemos visto en las secciones precedentes, en estos dos países el proceso de industrialización ha sido más lento e insuficiente para llevar a término el proceso de cambio social y la población rural, así como el empleo en el sector primario siguen teniendo un peso determinante en las estructuras social y económica de ambos países.

Un cuarto factor es esencialmente económico y está referido a la productividad per cápita del sector primario. Como señalamos anteriormente, la excepcionalidad de Malasia se refleja en un PIB per cápita del sector primario no sólo superior a los PIB per cápita de dicho sector en los otros países, sino también a sus PIB per cápita de los sectores secundarios.

Cuadro 2 Proporción de la población en condiciones de pobreza y de pobreza extrema

* En miles de personas

** Dólares de 2005, en términos de la paridad del poder adquisitivo

Elaboración propia, a partir de información de: UN, Department of Economic and Social Affairs, Population Division: World Population Prospects, The 2012 Revision. World Bank: Poverty and Inequality Database.

En conjunto estos cuatro factores hacen que el problema de la pobreza, en sus dimensiones absoluta y relativa, adquiera una connotación esencialmente rural en los cuatro países. Su solución, de nueva cuenta, será facilitada o dificultada por las condiciones naturales y sociales existentes en cada país. En todo caso, el ejemplo malasio muestra la posibilidad de contribuir a los procesos de industrialización y de cambio social así como a la reducción de la pobreza mediante políticas públicas que promuevan la tecnificación de la producción agropecuaria y que la vinculen a los procesos de transformación industrial. El Gobierno tailandés ha transitado parcialmente por ese camino y ha logrado progresos considerables, en relación con sus contrapartes indonesa y filipina. Como complemento de las políticas favorables a la industrialización, ambos gobiernos han aplicado programas de desarrollo social cuyo impacto sobre la reducción de la pobreza es innegable: en Malasia, los programas de discriminación positiva permitieron a los orang asli (gente indígena), en general, y a los bumiputera (hijos de la tierra o, más precisamente, malayos), en particular, participar en el proceso de cambio social; en Tailandia, los programas para alentar la producción de arroz, puestos en práctica por el gobierno de Taksin Shinawatra, permitieron la reinserción económica y social de amplios sectores campesinos que de otra manera hubieran sido marginados.

Conclusiones

En los cuatro países estudiados, la espiral " ΔAC -› ΔIED -› ΔX -› ΔAC" ha permitido progresos más o menos grandes en la industrialización basada en la especialización en la producción y exportación de manufacturas; en este proceso la apertura económica ha sido la condición sine qua non para captar volúmenes crecientes de inversión extranjera directa y para exportar las manufacturas producidas mediante la asociación de la IED con la inversión productiva doméstica; pero la apertura económica también ha incrementado el grado de vulnerabilidad de las economías nacionales ante los choques externos; hemos visto que en la regulación gubernamental, aplicada de manera concertada en los espacios nacional y regional, permite si no evitar, cuando menos amortiguar los impactos de tales choques.

También hemos visto que en materia de productividad doméstica y de competitividad internacional, la concentración del capital es, a la vez, una condición y una consecuencia necesarias de la lógica de la competencia internacional. Para mantenerse en el mercado, una firma o un país necesita incrementar constantemente la concentración del capital y, en ausencia de políticas sociales tendentes a garantizar la satisfacción de las necesidades de la población, esta concentración puede convertirse en un factor generador de inestabilidades sociales y políticas contrarias al interés de las élites económicas. Las experiencias de los cuatro países estudiados muestran que la concentración absoluta del ingreso exigida por la competencia nacional es compatible con la distribución relativa del mismo mediante políticas sociales que garanticen la estabilidad social.

Las políticas sociales han permitido realizar progresos considerables en materia de la reducción cuantitativa de la pobreza en cada uno de los cuatro países estudiados. En Malasia el éxito alcanzado plantea ahora retos de carácter cualitativo, relacionados en gran medida con la creciente diferenciación económica resultante de la estrategia económica seguida hasta ahora. Esos retos cualitativos, no obstante, también se encuentran ya presentes en los otros países, haciendo más urgente la necesidad de revisar la estrategia de desarrollo económico y social seguida hasta ahora.

En efecto, vimos que después de un cuarto de siglo de crecimiento industrial, cuando menos tres de las cuatro economías estudiadas han entrado en una fase de regresión del sector industrial. Dados los progresos realizados en materia de integración económica regional, los cambios económicos estructurales exigidos por la nueva coyuntura habrán necesariamente de tomar en cuenta el grado de participación de cada economía en proyectos regionales18 como la Comunidad Económica de la Asociación de Naciones del Sureste de Asia o la Comunidad del Este de Asia.