nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En diciembre de 2012 el Gobierno mexicano participó por primera vez en las negociaciones del Trans Pacific Partnership Agreement (TPP); “la iniciativa privada [ha aplaudido] el ingreso de México al transpacífico” (Camacho, 2012) secundando a las agencias gubernamentales; la academia, por su parte, ha prestado poca atención a la iniciativa de la administración Calderón Hinojosa, recuperada por la de Peña Nieto, dejando a los comunicadores la responsabilidad de sensibilizar al público mexicano sobre el tema; no obstante, la labor desempeñada por los profesionales de la comunicación ha sido, por regla general, desafortunada; por ejemplo, en una columna de un diario de circulación nacional, la autora afirmaba:

El TPP que liderea [sic] Estados Unidos [sic] creará el bloque comercial más importante del mundo y desafortunadamente [sic] por un error de visión del anterior secretario de Economía, Gerardo Ruiz Mateos, México no participó desde un principio en las negociaciones y busca ahora ser aceptado antes de que se firme en noviembre próximo (Cortés, 2012).

El desconocimiento de los procesos de integración regional en curso en la zona del Pacífico está en el origen de ésos y otros juicios parciales frecuentes que magnifican la importancia del TPP; la comunicadora parece ignorar que, junto al TPP liderado por el Gobierno estadounidense, los asiáticos promueven otros bloques regionales que van de los acuerdos de comercio preferencial ya en operación (ASEAN-China, ASEAN-Japón, ASEAN-Corea, ASEAN-India, ASEAN-Australia-Nueva Zelanda), a proyectos negociados simultáneamente entre China-Japón-Corea, por un lado y, por otro, entre ASEAN+3+3; este último conocido como el Regional Comprenhensive Economic Partnership (RCEP), incluye a las economías de los 10 países participantes en la Asociación de Naciones del Sureste de Asia (ANSEA), China, Corea y Japón, así como Australia, India y Nueva Zelanda. Por otra parte, todo depende del criterio o de los criterios seleccionados para considerar el TPP como el “bloque comercial más importante del mundo”; si nos atenemos a los dos aspectos más importantes del comercio, es decir el tamaño del mercado y el valor de las exportaciones, las valoraciones sobre cada proyecto de integración económica pueden ser muy diferentes: en 2011, el mercado potencial del RCEP era de 3,367 millones de personas (48.27% de la población mundial) y sus exportaciones representaban 27.67% del valor total mundial; en contraste, el mercado potencial del TPP era tan sólo de 659 millones de personas (9.45% de la población mundial) y sus exportaciones equivalían a 19.96% del valor total mundial (véanse Cuadro 1 y Cuadro 4 del presente trabajo). Por supuesto, con otros criterios las comparaciones serían diferentes.

Ante la ausencia de informaciones sobre el contexto general de la región del Pacífico y sobre el contenido específico de las negociaciones del TPP, nuestro trabajo tiene como propósito ofrecer al público un panorama amplio de las tendencias de los procesos de integración económica en la región, destacando la competencia política que gira en torno al TPP y al RCEP, los dos proyectos sobre los cuales tiende a converger la compleja red de acuerdos de comercio preferencial (ACP) que vinculan a los diferentes miembros de APEC. El propósito de nuestro trabajo es mostrar las ventajas y desventajas de uno y otro proyectos de integración económica, mediante indicadores cuantitativos; para ello recurrimos al análisis sincrónico y al análisis diacrónico; el primero de ellos nos permite poner de realce la importancia que mantiene, hasta ahora, la economía estadounidense y, por ende, el proyecto de bloque regional organizado en torno a ella; el análisis diacrónico, de manera complementaria, nos permite mostrar el contraste existente entre el deterioro progresivo de la economía estadounidense (y del TPP), así como los progresos realizados por el conjunto de economías participantes en el proyecto del RCEP. Para cumplir con ese cometido, nuestro texto está organizado en tres partes:

La primera está abocada a revisar de manera general el nuevo contexto de la región del Pacífico que ha hecho posible el surgimiento de dos proyectos de integración subregional en competencia: por un lado, el TPP que originalmente vincula las economías de Brunei, Chile, Nueva Zelanda y Singapur, que ha sido recuperado por el Gobierno estadounidense y que también incluye entre los negociadores a los gobiernos de Australia, Canadá, Japón, Malasia, México, Perú y Vietnam; por otro, el RCEP, promovido por los 10 gobiernos agrupados en la ANSEA y que incluye a China, Corea y Japón, así como a Australia, India y Nueva Zelanda.

La segunda parte, titulada “El potencial productivo de los bloques regionales en proyecto”, está abocada al análisis de los mercados potenciales regionales y de las participaciones de las economías agrupadas a la producción mundial bruta; asimismo, aborda el análisis de los diferenciales en materia del producto interno bruto per cápita, como indicador general del ingreso y, por lo tanto, del consumo de un mercado ya sea nacional o regional.

La tercera parte lleva como título “Ventajas y desventajas competitivas de los proyectos de integración regional” y está organizada a partir del análisis de: a. Las capacidades de exportación de los proyectos de cada bloque regional y de los participantes en ellos; b. Los flujos de inversión extranjera directa, por origen y por destino, en tanto indicadores de las preferencias ocasionales de los agentes económicos privados; y c. Las reservas internacionales ostentadas por las autoridades de las economías participantes, en la medida en que permiten evaluar la capacidad reguladora de dichas autoridades.

1. La región del Pacífico en vísperas de un cambio estructural

Detrás de la aparente incoherencia de la red de relaciones económicas definida por los acuerdos comerciales preferenciales negociados entre gobiernos participantes en APEC, podemos encontrar una lógica que apunta hacia el reforzamiento de los nexos intrarregionales, comprometiendo economías de una misma área geográfica o pertenecientes a diversas zonas geopolíticas; esta nueva organización de los espacios regional y subregionales del Pacífico es regida por 51 ACP entre miembros de APEC, es decir por el 18.96% de los 269, en vigor y notificados a la OMC en febrero de 2013 (World Trade Organization); por supuesto, en ese complejo entramado sobresalen, por un lado, el Acuerdo de Libre Comercio de América del Norte (ALC-AN), debido al lugar preponderante de la economía estadounidense, aun cuando los indicadores económicos generales apunten hacia una erosión continua del predominio de dicha economía, como mostraremos a lo largo de nuestro texto; por otro, el Acuerdo de Libre Comercio ANSEA-China, debido a que está en el origen de un proceso sui generis de integración interregional radial centrado sobre la ANSEA y en el cual participan China, Corea y Japón, así como Australia, India y Nueva Zelanda.

En el ámbito político, los procesos de integración económica han ido acompañados de actitudes contrastadas entre estadounidenses y asiáticos. Las administraciones republicanas de George Bush y de George W. Bush fueron las más activas en negociar ACP, pero optaron por privilegiar las relaciones con socios estratégicos que, en su gran mayoría, no pertenecen al foro APEC; todavía más, durante 2001-2009 las administraciones de George W. Bush privilegiaron el “combate contra el terrorismo internacional” como eje rector de la política exterior estadounidense, deteriorando las relaciones con un número significativo de gobiernos para los cuales el Islam tiene una importancia doméstica relevante. El desinterés relativo de los estadounidenses por los procesos de integración en el Pacífico fue aprovechado por el tándem ANSEA-China, para establecer un marco institucional que ha debido ser aceptado por japoneses, coreanos, australianos, neozelandeses e, inclusive, indios, para participar en lo que hemos denominado “integración regional radial”, centrada sobre la ANSEA. Conforme han progresado los procesos ANSEA+3 y ANSEA+1+1+1, en el este y sudeste asiáticos ha surgido la reivindicación práctica de “Asia, primero, para los asiáticos” (Ramírez y Haro, 2013).

En las postrimerías de la segunda administración Bush Jr., los estadounidenses cobraron conciencia del terreno perdido en Asia del Pacífico, con la consolidación de un marco institucional que los excluía y, en forma reactiva, buscaron incorporarse a los procesos de integración económica mediante su participación en el TPP, negociado, a partir de 2002, entre los gobiernos de Brunei, Chile, Nueva Zelanda y Singapur, y puesto en operación el 28 de mayo de 2006; a los estadounidenses, en noviembre de 2008, siguieron las peticiones de australianos, peruanos y vietnamitas para participar en la negociación de un TPP ampliado; en octubre de 2010 fue el turno de los malasios de solicitar su inclusión en las negociaciones; en noviembre de 2011, canadienses, japoneses y mexicanos hicieron lo propio; a lo largo de 2012, canadienses y mexicanos se incorporaron a las negociaciones, quedando pendiente la participación de los japoneses.

Las negociaciones del TPP entre 11 gobiernos han estado marcadas por la opacidad y por la lentitud; según las autoridades estadounidenses, la opacidad se debe a una estrategia política doméstica, tendente a utilizar el mecanismo del fast track para limitar al máximo las fricciones entre el Ejecutivo y el Legislativo estadounidenses, a la hora de concluir las negociaciones y poner en práctica los acuerdos alcanzados (Wallach y Beachy, 2013). Pese a la imposición de la secrecía sobre todos los gobiernos participantes en las negociaciones, las filtraciones han sido inevitables; así, a mediados de 2012 en los medios chilenos eran mencionadas las fricciones entre los negociadores chilenos y los estadounidenses que “han llevado a evaluar ‘bajarse’ del proceso”; las diferencias más problemáticas eran ubicadas en seis campos específicos: propiedad intelectual, inversiones, medio ambiente, legislación laboral, financiamiento de las empresas de Estado y reembolso de productos farmacéuticos (Df.cl, la comunidad que decide, 2012). Más allá de la información exigua sobre las negociaciones, la página electrónica del US Trade Representative deja entrever la amplitud de los campos extraeconómicos incluidos en las negociaciones, y todo deja pensar que los negociadores preparan un amplio paquete de medidas neoproteccionistas tendentes, por un lado, a contrarrestar la pérdida de competitividad de la economía estadounidense y, por otro, a establecer condiciones de acceso al TPP prácticamente inalcanzables para la economía china; sobre este punto, en los blogs sobre temas regionales desde muy temprano circularon comentarios sobre la orientación política dada al TPP por el Gobierno estadounidense:

El mayor riesgo del TPP es político: puede dividir estratégicamente la región entre sus miembros y el resto, con China fuera [del proyecto]. El TPP ha sido apoyado por dos prominentes personajes de la política comercial estadounidense, Fred Bergsten y Jeffrey Schott del Petersen Institute of International Economics, como una manera, para Estados Unidos, de comprometerse en Asia del Este en la medida en que “China impulsa el progreso del regionalismo asiático”. Y añaden: “Estos países [asiáticos] están en vías de crear un bloque asiático, un acontecimiento que podría ‘establecer una línea divisoria en el Pacífico’ [draw a line down the Pacific] con la discriminación de Estados Unidos”.

Todavía más, si el TPP continúa bajo los términos establecidos por Estados Unidos, sería muy difícil para China sumarse a él y el TPP en sí mismo, de acuerdo con Christopher Findlay, podría “dividir la región [Drive the Region Apart], excluyendo sistemáticamente a los no-miembros, China incluida”. Esta cuña, hincada en medio del Pacífico, sería económica y política. China tendría que acceder al TPP sobre la base de los términos establecidos por Estados Unidos, en la medida en que el TPP ha devenido una creatura moldeada ampliamente por Washington. Bergsten y Schott dan prioridad a la membresía de japoneses y coreanos [en el TPP], concibiendo el uso de las relaciones fortalecidas con esos aliados para equilibrar la influencia de China (Green, 2011).

Sobre la lentitud de las negociaciones, cabe decir que la complejidad de la agenda, así como la diversidad de intereses de un número progresivamente creciente de gobiernos participantes en las negociaciones han postergado de 2011 a 2012, primero, y, ahora, a 2014, la conclusión de unas negociaciones todavía inciertas (Román, 2013).

Del lado asiático las reacciones no se hicieron esperar: en noviembre de 2011, ante el anuncio de la posible culminación de las negociaciones del TPP, los chinos se apresuraron a destrabar unas negociaciones problemáticas con japoneses y coreanos, sobre un acuerdo comercial trilateral y, durante el transcurso de 2012, debían empezar negociaciones expeditas para lograr el mismo; debido a algunas posiciones irreconciliables, los tres gobiernos acordaron incluir a la ANSEA en el proyecto, para que actuara como factor de equilibrio político; no obstante, los japoneses utilizaron su influencia para que, en las reuniones cumbres de ANSEA y ANSEA+3 de 2011, fuera adoptada una resolución sobre la negociación de un acuerdo ANSEA+3+3, es decir ANSEA+[China-Corea-Japón]+[Australia-India-Nueva Zelanda] (Hatakeyama, 2008); en noviembre de 2012, en el mismo marco de las reuniones cumbre, los participantes decidieron empezar a negociar, en 2013, el RCEP.

Con el TPP y el RCEP, la región del Pacífico parece entrar en una nueva fase de racionalización de los ACP que vinculan a los integrantes de APEC; esa racionalización consiste en la “convergencia” de los múltiples acuerdos comerciales existentes hasta ahora en esos dos mega-acuerdos de comercio preferencial. Todavía es muy temprano para formular un juicio sobre cualquiera de ambos proyectos; sin embargo, los observadores asiáticos consideran el TPP como un proyecto tendente a contrarrestar la creciente influencia china en la región (Mihalakas, 2011); si este diagnóstico es correcto, la región podría entrar en una fase de competencia entre dos superbloques regionales.

En todo caso, lo cierto es que el Gobierno estadounidense ha perdido la iniciativa política en el Pacífico y ahora, de manera reactiva, debe adaptarse a un contexto regional no determinado por sus intereses. Esa reacción parece empujar la región del Pacífico a una nueva fase del proceso de integración económica, caracterizada por una competencia omnímoda entre los dos bloques regionales en ciernes. Llevando las consecuencias del nuevo contexto del Pacífico a un plano más amplio, podríamos decir que el proceso de globalización, entendido como la integración económica y multidimensional de las sociedades nacionales, ha dejado de ser determinado por los intereses de una potencia en declive económico. En las secciones siguientes ese declive es mostrado a través de los indicadores económicos seleccionados para el presente estudio.

2. El potencial productivo de los bloques regionales en proyecto

El potencial productivo de los bloques regionales en proyecto es evaluado mediante tres indicadores; el primero de ellos es el tamaño de la población y suele ser considerado como un reflejo del mercado potencial de una economía; el segundo indicador es la participación en el producto bruto mundial, tanto del bloque regional en conjunto como de sus componentes nacionales; el tercer indicador es el producto bruto interno per cápita (PIB per cápita), en la medida en que refleja, de manera general, la capacidad efectiva de consumo de los integrantes de un mercado determinado.

2.1. Población y mercados regionales

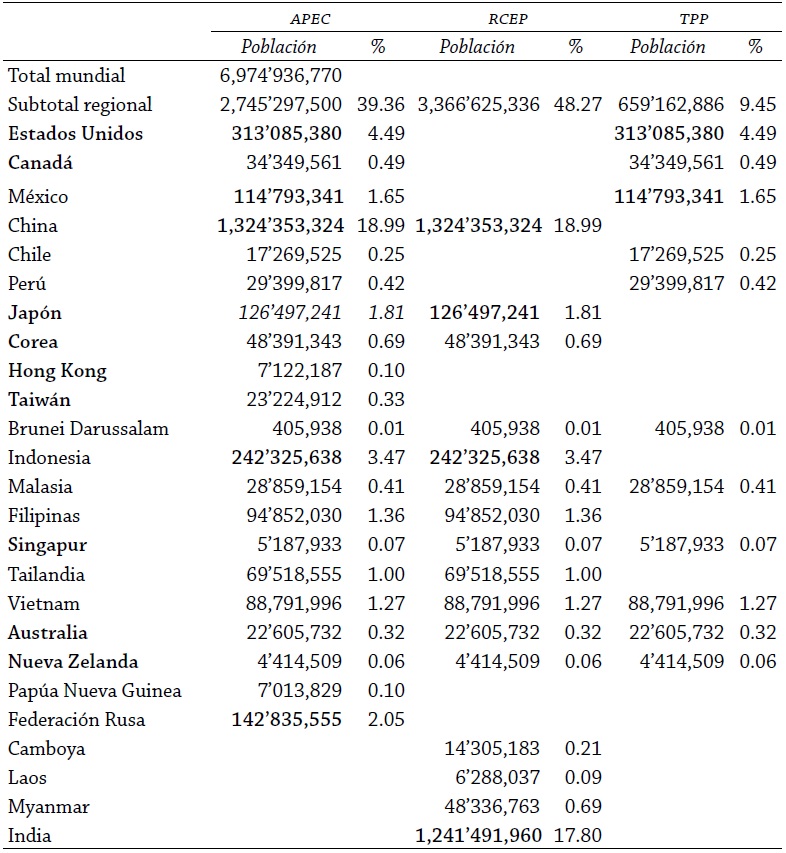

La característica más a la vista de la región del Pacífico es la heterogeneidad social; en el ámbito económico esa heterogeneidad se refleja en que de las 25 economías participantes en el TPP o en el RCEP, nueve de ellas forman parte del selecto grupo de economías avanzadas, de acuerdo con la definición del FMI. En el Cuadro 1 hemos destacado en cursivas esas nueve economías y el rasgo notable es la inclusión reciente de Corea, Hong Kong, Taiwán y Singapur en esa clasificación, como resultado del rápido crecimiento industrial de esas economías, en particular, y de la región asiática del Pacífico, en general (International Monetary Fund, 2012).

Cuadro 1 Población y mercados potenciales

Fuente: UN, Department of Economic and Social Affairs, Population Division, Population Estimates and Projections Section.

Disponible en: http://esa.un.org/unpd/wpp/Excel-Data/population.htm

Republic of China (Taiwan), National Statistics, http://eng.stat.gov.tw/public/data/dgbas03/bs2/yearbook_eng/y008.pdf

La segunda expresión de la heterogeneidad es el tamaño de las poblaciones de cada país; en un extremo tenemos las poblaciones de China e India que, en conjunto, en 2011 representaban 36.79% de la población total mundial; en el otro extremo tenemos Brunei Darussalam con una población apenas superior a los 400 mil habitantes. Por otra parte, de los 11 países que, en 2011, tenían más de 100 millones de habitantes, seis de ellos se encuentran involucrados en los procesos de integración regional del Pacífico; en el Cuadro 1 hemos destacado las poblaciones de esas economías en cursivas. Entre esos extremos, las poblaciones de los demás países varían entre 4.4 (Nueva Zelanda) y 94.8 (Filipinas) millones de personas; sin duda sobresalen los casos de Filipinas y Vietnam, pues en el corto plazo pasarán a formar parte del grupo de países con más de 100 millones de habitantes.

La tercera manifestación de la heterogeneidad está referida al tamaño de la población agrupada en cada proyecto regional. Aun cuando APEC no es propiamente un proyecto de integración regional, lo hemos incluido como referente general, en la medida en que está en el origen de los dos megaproyectos de acuerdo comercial; un rasgo propio de APEC es que en el foro participan las nueve entidades económicas del Pacífico consideradas por el FMI como economías avanzadas, además de seis de los países con las poblaciones más grandes del planeta (excluida la India); en conjunto, las 21 economías de APEC tienen una población de 2,745 millones de personas, la cual representa 39.36% de la población mundial.

Por otra parte, la literatura sociodemográfica ha puesto de realce la importancia del tamaño de la población de un país para poner en práctica una estrategia de industrialización:

Cuando el comercio mundial es costoso, un país puede ventajosamente industrializarse sólo si sus mercados domésticos son suficientemente grandes. En ese país, para que el costo creciente de las tecnologías sea contrarrestado [for increasing returns technologies to break even], las ventas deben ser lo suficientemente altas como para cubrir los costos fijos. Proponemos dos condiciones propicias para la industrialización. En primer lugar, un sector líder, como la agricultura o las exportaciones, debe crecer y proporcionar la fuente de la demanda autónoma de manufacturas. En segundo lugar, los ingresos generados por este sector líder deben ser distribuidos de manera suficientemente amplia para que se materialicen en la demanda de una amplia gama de manufacturas nacionales. Estas condiciones han sido importantes en varios episodios históricos de crecimiento (Murphy et al., 1989).

Las experiencias en materia de la industrialización inicial de Japón, Corea e, incluso, Taiwán se apegan a las condiciones planteadas; sin embargo, es necesario incorporar al esquema de análisis una tercera condición: la disponibilidad de los recursos financieros necesarios para impulsar el proceso de industrialización; en el caso de Japón, la industrialización de finales del siglo XIX y de la primeras cuatro décadas del siglo XX, así como la reconstrucción de la posguerra descansaron sobre la capacidad del país para generar ahorro doméstico y convertirlo en inversiones productivas. En Corea y Taiwán la industrialización de la posguerra fue financiada sobre la base del ahorro doméstico y la ayuda económica exterior. Las experiencias asiáticas posteriores a 1975 y sobre todo la china, han combinado las capacidades de generar ahorro doméstico y de captar inversión extranjera directa para financiar la industrialización (Ramírez, 2010a). En todos los casos la disponibilidad de una población relativamente grande ha sido una condición necesaria, pero no suficiente, para la industrialización; el tamaño de la población ha sido una condición necesaria y suficiente sólo en la medida en que los gobiernos nacionales han sido capaces de incorporar progresivamente sectores amplios de ella a la producción capitalista; mediante esa incorporación, han logrado la distribución del ingreso señalada en el esquema, para sostener una demanda creciente de productos manufacturados. Es en este marco que el tamaño de la población de cada proyecto de integración económica en la región del Pacífico adquiere pleno significado:

RCEP. En el proyecto participan 16 países y sólo cinco de ellos son considerados como economías avanzadas; se trata, por lo tanto, de un proyecto de integración regional donde predominan las economías en desarrollo; en términos poblacionales, una característica de los países en desarrollo es que su población tiende a crecer más rápido que las de los países avanzados y la consecuencia de esto es el predominio de países en desarrollo con poblaciones importantes; así, además de China, India, Indonesia y Japón, también encontramos en este grupo a Filipinas, Vietnam, Tailandia y Corea, con poblaciones que van de 94.8 a 48.4 millones de personas. En conjunto estos 16 países ostentan una población de 3,367 millones de personas, equivalente a 48.27% de la población total mundial, constituyendo el mercado potencial más grande concebido hasta ahora.

TPP. En el proyecto participan cinco países avanzados, de los cuales Australia, Nueva Zelanda y Singapur también participan en el proyecto del RCEP; podemos, por lo tanto, considerarlo como un proyecto donde, por su peso específico, predominan las economías avanzadas. En efecto, el TPP concentra una población total de 659 millones de personas, equivalente a 9.45% de la población total mundial; no obstante, de esas cifras, 380 millones y 5.44% corresponden a las cinco economías avanzadas y si tomamos aisladamente a Estados Unidos, su aportación es de 313 millones de personas, equivalentes a 4.49% de la población total mundial.

Si consideramos la población como sinónimo de mercado potencial, se trata de dos proyectos esencialmente diferentes: el RCEP está constituido mayoritariamente por economías en desarrollo y los mercados nacionales de las mismas aportan la mayor proporción del mercado regional; aun cuando China ostente la población más grande, la de la India es ahora muy similar; Indonesia, Filipinas, Vietnam y Tailandia tienden a establecer un equilibrio relativo entre mercados de economías en desarrollo; el punto crucial es la disponibilidad de una reserva de mano de obra susceptible de ser incorporada progresivamente a la economía moderna capitalista, garantizando la sostenibilidad del crecimiento en el largo plazo.

El TPP está constituido casi paritariamente por economías avanzadas y en desarrollo; sin embargo, los mercados de las primeras predominan sobre los de las segundas; todavía más, el mercado estadounidense tiene un fuerza gravitacional tan grande que predomina sobre todos los participantes en el proyecto. De cualquier manera, dado el predominio de las economías avanzadas, el bloque dispone de una reserva de mano de obra muy limitada y la expansión de la economía capitalista es contenida por un mercado laboral regional donde la oferta de trabajo crece muy lentamente.

Por supuesto, cuando establecemos una sinonimia entre población y mercado, dicha relación tan sólo expresa la potencialidad de la población como consumidores finales; para completar la imagen de ambos proyectos de integración regional, es preciso recurrir a otros indicadores y a ellos están dedicadas las secciones siguientes.

2.2. Participación en el producto bruto mundial

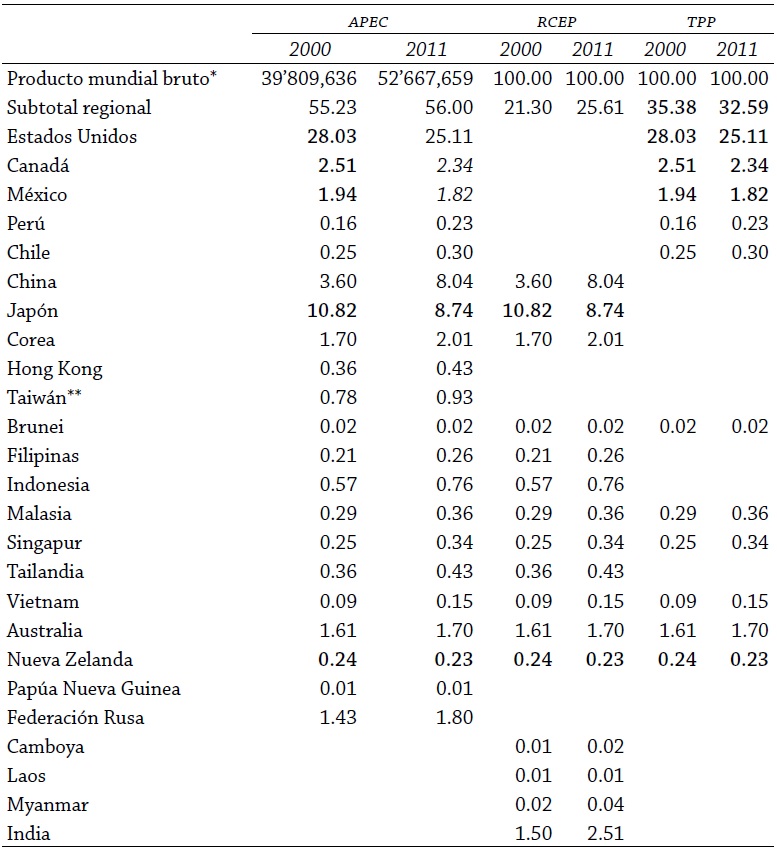

A principios de los años ochenta, cuando los “milagros” asiáticos empezaban a traducirse en la presencia de las economías asiáticas en los mercados internacionales, era común escuchar que “el siglo XXI será el siglo del Pacífico”. En APEC, ese aforismo fue adoptado como justificación del foro que reúne a las economías más importantes y a las más dinámicas de la región; y no era para menos, pues las 21 economías integrantes de APEC aportaban, en 2000, 55.23% del producto mundial bruto (PMB); gracias al dinamismo regional, en 2011 la proporción había aumentado a 56.00%, a pesar tanto de la recesión global de 2001 como de la crisis financiera global de 2008-2009.

Ahora bien, la participación de APEC en el PMB supone un dinamismo diferenciado entre los diferentes integrantes del foro: por un lado, hay un dinamismo negativo; en los casos de Estados Unidos, Canadá y México la recesión estadounidense de 2001, la crisis de los mercados hipotecarios de riesgo (subprime market) de 2007 y la consecuente recesión financiera global de 2008-2009 influyeron en las reducciones de la participación de esos tres países en el PMB durante 2000-2011; en el caso de Japón, la reducción en la participación está ligada a los problemas estructurales no resueltos y presentes en el país del sol naciente desde el estallido de la burbuja especulativa en 1991; en el caso de Nueva Zelanda, la reducción en la participación es marginal y, como en Japón, debido a condiciones propias de la economía neozelandesa. Por otro lado, las 16 economías restantes de APEC, así como las de Camboya, Myanmar y la India experimentaron un dinamismo positivo, incrementando de manera considerable su participación en el PMB; por supuesto, China es la experiencia más espectacular, pero guardando todas las proporciones, también lo son la mayoría de las economías asiáticas; este dinamismo espectacular, como ya ha sido mencionado, ha valido a Corea, Hong Kong, Taiwán y Singapur ser considerados como economías avanzadas por el FMI.

Sobre la base del desempeño productivo durante 2000-20011, podemos establecer un diagnóstico para cada proyecto de integración regional en ciernes:

En términos sincrónicos, tanto en 2000 como en 2011 las economías participantes en el TPP mantenían una ventaja sobre las del RCEP: en el primer caso, las participaciones en el PMB fueron de 35.38 y 32.59%; en el segundo, fueron de 21.30 y 25.61%. Un segundo aspecto determinante de las estructuras productivas de cada proyecto es el peso de las principales economías participantes: en el TPP, en 2011 a la estadounidense correspondía 25.11% de la aportación del conjunto y era seguida por la canadiense con 2.34%; en contraste, en el RCEP las economías japonesa y china ostentaban 8.74 y 8.04% de la aportación regional, siendo seguidas por la india y la coreana, con proporciones de 2.52 y 2.01%. Desde esta perspectiva, podemos afirmar que el TPP gira en torno a la economía estadounidense y, como veremos a continuación, las condiciones de esta economía son determinantes para todo el proyecto de integración; el RCEP, en un sentido estrictamente productivo, tiene como dínamo principal no a China, como regularmente suele ser afirmado, sino a la triada Japón-China-Corea.

En términos diacrónicos, el predominio del TPP sobre el RCEP es matizado: durante 2000-2011 la participación en el PMB de las 11 economías del TPP registró una disminución de 2.79 puntos porcentuales, mientras la de las 16 economías del RCEP experimentaba un incremento de 4.31 puntos porcentuales. Estos resultados regionales se apegan completamente a la dinámica de la economía global, marcada por un crecimiento más rápido de las economías en desarrollo que el de las economías avanzadas durante los últimos 30 años. Por eso no es sorprendente que el proyecto RCEP, determinado por economías en desarrollo, haya realizado un progreso importante, mientras el proyecto TPP, marcado por economías avanzadas y sobre todo por la estadounidense, haya registrado un retroceso considerable.

El TPP gira en torno a la economía estadounidense y, como veremos a continuación, las condiciones de esta economía son determinantes para todo el proyecto de integración; el RCEP, en un sentido estrictamente productivo, tiene como dínamo principal no a China, como regularmente suele ser afirmado, sino a la triada Japón-China-Corea

Otra dimensión del análisis diacrónico es el desempeño de cada una de las economías durante el periodo de análisis. En efecto, en el TPP la pérdida de 2.79 puntos porcentuales fue el resultado de una reducción de 3.09 puntos por parte de las economías estadounidense, canadiense, mexicana y neozelandesa, y de una ganancia de 0.64 puntos por parte de las siete economías restantes; en el RCEP, los 4.31 puntos porcentuales ganados combinaron una pérdida de 2.09 puntos de las economías japonesa y neozelandesa con una ganancia de 6.40 puntos de las 14 economías restantes. Resalta nuevamente el dinamismo de las economías en desarrollo del RCEP, pero no menos evidente es el hecho de que las economías más vinculadas a la estadounidense (la canadiense y la mexicana) han sido beneficiadas o perjudicadas por el desempeño de una economía estadounidense que, a lo largo de la primera década del siglo experimentó una recesión en 2001, la crisis del subprime market en 2007 y la crisis financiera de 2008-2009.

El punto importante es que, si se mantuviera la tendencia de los últimos 11 años, cuando comience la tercera década del siglo XXI, las participaciones del RCEP y del TPP en el PMB serían de 29.92 y 29.80% respectivamente, estableciendo una situación de equilibrio económico entre los dos proyectos, pero denotando una erosión de la economía estadounidense y la consolidación de las economías asiáticas.

2.3. El PIB per cápita y la efectividad productiva

La relación entre el producto interno bruto y la población es denominada PIB per cápita. Con todo y su sencillez, el indicador es importante, pues

[…] el PIB per cápita es especialmente útil para comparar un país con otro, pues muestra el desempeño relativo de los países. Un incremento en el PIB per cápita indica un crecimiento de la economía y tiende a traducirse como un incremento en la productividad… El PIB per cápita algunas veces es usado como un indicador de las condiciones de vida (Investopedia, s/f).

Si el PIB indica el potencial productivo de una economía, el PIB per cápita permite apreciar, en términos generales, la productividad efectiva o la capacidad media de consumo de cada persona de esa economía; ahora bien, las cifras contenidas en el Cuadro 3 están en dólares, en precios de 2005; Taiwán es la excepción, pues no siendo incluido en la base de datos de las Naciones Unidas, hemos recurrido a las cifras oficiales de la República de China y el PIB es medido en dólares, en precios de 2006. Por supuesto, con este indicador las disparidades entre economías avanzadas y economías en desarrollo son todavía más evidentes; así, en 2011, para las primeras el PIB per cápita variaba entre 21,013 dólares, en Taiwán, y 42,244 dólares en Estados Unidos; para las economías en desarrollo las variaciones eran entre 444 dólares en Myanmar, y 8,335 dólares en México; hemos dejado aparte el PIB per cápita de Brunei (24,800 dólares), por tratarse de una economía monoproductora y monoexportadora, especializada en el petróleo. En términos de los dos proyectos de integración regional, la situación es contrastante:

RCEP. Debido al predominio de economías en desarrollo, con ingresos relativamente bajos, en 2011 el PIB per cápita del subconjunto regional (4,007 dólares) era inferior al del conjunto APEC (10,743 dólares) y al de la economía mundial (7,551 dólares). Como es lógico, los PIB per cápita de las cinco economías avanzadas y de Brunei superan por mucho el PIB per cápita medio mundial. Sólo el PIB per cápita de Malasia (6,490 dólares) es inferior al valor medio mundial, pero superior al valor medio del subconjunto regional. Para las nueve economías restantes el PIB per cápita es inferior al valor medio del subconjunto regional y oscila entre un máximo de 3,247 dólares (Tailandia) y un mínimo de 444 dólares (Myanmar).

TPP. Como resultado del gran peso de las economías avanzadas, a diferencia de lo que sucede con el PIB per cápita medio del conjunto RCEP, el del grupo TPP es muy superior (26,039 dólares) al valor medio mundial (7,551 dólares). Por supuesto, los valores del PIB per cápita de las cinco economías avanzadas participantes son superiores al valor medio del subconjunto regional. Los de Brunei y México se sitúan entre el valor medio del subconjunto y el valor medio mundial; no obstante, el de Brunei (24,880 dólares) es muy cercano al valor medio del subconjunto, mientras el de México (8,335 dólares) es apenas superior al valor medio mundial. Para Perú, Malasia, Chile y Vietnam los valores van de 6,937 a 886 dólares.

Cuadro 3 PIB per cápita de los participantes en los proyectos de integración regional

En dólares, en precios de 2005.

* En dólares, en precios de 2006.

Fuente: UN, Department of Economic and Social Affairs, Population Division, Population Estimates and Projections Section.

Disponible en: http://esa.un.org/unpd/wpp/Excel-Data/population.htm

Republic of China (Taiwan), National Statistics,http://eng.stat.gov.tw/public/data/dgbas03/bs2/yearbook_eng/y008.pdf

Fuente: United Nations: National Accounts Main Aggregates Data Base. Disponible en:

http://unstats.un.org/unsd/snaama/dnllist.asp

La disparidad en términos del ingreso-consumo existente entre ambos subconjuntos regionales es evidente: la ventaja es ampliamente favorable para el TPP. Este diagnóstico sincrónico, no obstante, puede ser completado con el diacrónico, con el fin de poner en evidencia la dinámica de la capacidad del ingreso-consumo; para ello comparamos los cambios porcentuales del PIB per cápita registrados entre 2000 y 2011. Nuestro parámetro básico de referencia es el cambio porcentual de 16.14% registrado en el plano mundial; sobre esta base, podemos establecer diferencias netas:

RCEP. El cambio porcentual medio es de 42.66% y supera la media mundial. Las economías participantes en este proyecto pueden ser divididas en tres grupos, citados por orden creciente del cambio porcentual:

Con cambio porcentual inferior a la media mundial: Brunei, Japón y Nueva Zelanda; es decir, se trata de tres economías con ingresos altos, dos de las cuales son economías avanzadas.

Con cambio porcentual igual o superior al valor medio mundial, pero inferior al valor medio del proyecto regional: Australia, Malasia, Filipinas, Singapur y Tailandia; también aquí encontramos dos economías avanzadas de ingresos altos; pero llama la atención el hecho de que economías en desarrollo registren progresos en el ingreso per cápita mayores que los de las economías avanzadas.

Con cambio porcentual igual o superior al valor medio regional; por orden creciente, tenemos: Corea, Indonesia, Laos, India, Vietnam, Camboya, China y Myanmar; con excepción de Corea, el grupo está integrado por economías en desarrollo e incluye a los países con las poblaciones más grandes del planeta.

TPP. El cambio porcentual medio es de 7.94%, inferior a la media mundial. En este caso los tres grupos principales de economías están constituidos de la siguiente manera:

Con cambio porcentual inferior a la media regional: Brunei y Estados Unidos, se trata de manera contrastada de las economías más pequeña y más grande de la región; al mismo tiempo, se trata de economías con alto nivel de ingreso.

Con cambio porcentual igual o superior a la media regional, pero inferior a la media mundial: México, Canadá y Nueva Zelanda; el aspecto sobresaliente es que en los tres casos el cambio porcentual tiende a estar más cercano a la media mundial que a la regional; además de que se trata de dos economías avanzadas, también se trata de la economía en desarrollo con el ingreso per cápita más elevado.

Con cambio porcentual igual o superior a la media regional: Australia, Malasia, Singapur, Chile, Perú y Vietnam.

Como en el caso del RCEP, en el TPP las economías en desarrollo experimentaron crecimientos más vigorosos en el ingreso per cápita. Además, podemos notar que Vietnam, con el cambio porcentual más elevado del TPP, también forma parte del grupo más dinámico de RCEP, es decir del que ostenta cambios porcentuales superiores a la media regional.

El PIB per cápita nos permite confirmar el diagnóstico formulado en la sección 1: el tamaño de la población es una condición necesaria, pero no suficiente, para sostener un proceso de industrialización; es necesaria y suficiente cuando existen: a. Una porción considerable de la población fuera de la producción capitalista; b. Mecanismos sociales promotores de la incorporación progresiva de esa porción de la población a la producción capitalista; y c. Dispositivos de política económica garantes de una distribución del ingreso que se traduce en una demanda de productos manufacturados.

Según Adam Smith, el capital es trabajo acumulado (Smith, 1958); esta definición permite comprender las situaciones en que se encuentran un TPP dominado por economías avanzadas y un RCEP determinado por una mayoría de economías en desarrollo. En el primer caso, la población de los países avanzados no sólo crece lentamente, la mayoría de ella también participa directamente en la economía capitalista; la fuerza laboral susceptible de incrementar los acervos de trabajo acumulado crece muy lentamente o, incluso, decrece en algunos casos particulares; los mercados laborales de las economías avanzadas, por lo tanto, se encuentran en una situación tal que los elevados costos del trabajo limitan las ganancias de las empresas; la expansión económica es lenta, y el crecimiento del ingreso medio también es paulatino; esa situación tiende a agravarse como resultado de la relocalización de las empresas originarias de los países avanzados en emplazamientos dotados de recursos naturales y fuerza laboral barata, educada y disciplinada.

Entre las economías en desarrollo del Pacífico encontramos a algunas con las poblaciones más grandes del planeta: China, India, Indonesia, México, Vietnam, por tan sólo citar los más importantes. En América Latina el proceso de modernización industrial remonta a la Segunda Guerra Mundial; en los casos de Corea, Hong Kong y Taiwán data de los años setenta del siglo pasado; sin embargo, en el resto de los países asiáticos comenzó apenas en el tránsito de los setenta a los ochenta, es decir, se trata de un proceso que apenas ha durado treinta y tantos años y que en ese lapso ha incorporado una porción mínima de la vasta población a la economía capitalista; en estas condiciones, a pesar de la existencia de una demanda intensa de trabajo, determinada por una expansión económica acelerada, la oferta laboral sigue superándola, estableciendo un mercado laboral diversificado, con sectores territoriales donde los costos laborales tienden al alza, pero siguen siendo inferiores a los de las economías avanzadas, combinados con sectores geográficos donde los costos son extremadamente bajos. En esas condiciones, las ganancias de las empresas son confortadas por costos laborales competitivos y las economías en desarrollo del Pacífico son un destino privilegiado de las inversiones directas.

Podemos concluir que, en las economías avanzadas la madurez de las economías y en particular la de sus mercados laborales (siendo el caso japonés el arquetipo) es la limitante estructural del crecimiento económico, en general, y del ingreso en particular; en cambio, las economías en desarrollo del Pacífico, debido a que el proceso de modernización industrial se encuentra apenas en sus primeras fases y a que están dotadas de una gran reserva de mano de obra, el crecimiento económico, en general, y de los ingresos en particular, es rápido y tiene condiciones para mantenerse en el largo plazo, mientras queden remanentes importantes de la población por ser incorporados a la economía capitalista. En la sección siguiente veremos otros aspectos del contraste madurez/inmadurez existente entre economías avanzadas y en desarrollo del Pacífico.

3. Ventajas y desventajas competitivas de los proyectos de integración regional

La teoría de David Ricardo sobre el comercio internacional descansa sobre la noción de la(s) ventaja(s) que una economía puede tener en comparación con otra, para producir un mismo bien y supone que es benéfico para ambas economías especializarse en aquel(los) bien(es) para cuya producción ostenta tales ventajas comparativas que se traducen en menores costos de producción y menores precios de venta; el intercambio de bienes producidos con menores costos y vendidos a menores precios supone mayores beneficios para los agentes económicos involucrados. Por otra parte, Ricardo también supone que los costos de producción (y, por ende, los precios) son determinados por la renta de la tierra, la ganancia de los capitalistas y los salarios de los trabajadores; asimismo, como Adam Smith, también considera que el trabajo es la única fuente de valor; por lo tanto, el gran problema teórico consistía en explicar la renta de la tierra y la ganancia capitalista en función del trabajo (Ricardo, 2010); sin entrar en detalles de este debate entre diversas escuelas teóricas de la economía, tan sólo nos interesa destacar que en el Pacífico todo apunta hacia la confirmación de los supuestos de la teoría ricardiana del comercio internacional: la dotación de mano de obra abundante, barata, educada y disciplinada es, por ahora, la principal ventaja competitiva de las economías en desarrollo; el uso de esa fuerza laboral disponible en la producción de bienes y servicios exportables les ha permitido superar las economías maduras de los países considerados como avanzados. Por supuesto, en la producción de bienes y servicios exportables también interviene el capital, y en las secciones siguientes analizaremos la manera en que las ventajas competitivas existentes, en las economías participantes en los dos proyectos de integración regional, se reflejan en el desempeño exportador de los bloques regionales en ciernes, en las preferencias de los agentes económicos privados para canalizar sus inversiones productivas de unas a otras economías y en las capacidades gubernamentales para regular los procesos económicos.

3.1. La capacidad exportadora

La capacidad exportadora de las economías participantes en APEC suele ser evocada, junto con la participación en la producción mundial bruta y el tamaño del mercado regional, como una de las ventajas del foro; esto se debe a una razón de peso: su participación en el valor total de las exportaciones mundiales ha crecido de manera constante. En el Cuadro 4 presentamos el valor de las exportaciones totales, en millones de dólares, en precios de 2005, para 2000 y 2011, por un lado; por otro, presentamos la participación porcentual de 20 economías asociadas en APEC (la excepción es Taiwán) y las participaciones de Camboya, Laos, Myanmar e India en dicho valor.

Cuadro 4 Evolución de la capacidad exportadora de los principales proyectos de integración en el Pacífico

* No incluye Taiwán.

** En millones de dólares, en precios de 2005.

Fuente: United Nations, National Accounts Main Aggregates Data Base. Disponible en: http://unstats.un.org/unsd/snaama/dnllist.asp

El primer aspecto que podemos apreciar en el Cuadro 4, es que de las ocho economías avanzadas incluidas, Estados Unidos, Canadá, Japón, Australia y Nueva Zelanda han experimentado una reducción considerable en sus participaciones porcentuales en las exportaciones totales; del lado de las economías en desarrollo, Brunei, Chile, Filipinas, Malasia, México y Papúa Nueva Guinea registraron disminuciones.

El segundo rasgo sobresaliente es, por supuesto, la proyección fulgurante de China como potencia exportadora: mientras en 2000 tan sólo aportaba 3.54% del valor de las exportaciones totales mundiales, en 2011 la proporción había aumentado a 10.90%, para situarse como el principal país exportador del mundo, superando a Estados Unidos cuya participación se redujo de 11.86 a 10.30%.

La tercera nota distintiva es el incremento de las participaciones de la mayoría de las economías en desarrollo del Pacífico; así, durante 2000-2011 la participación de APEC en el valor de las exportaciones mundiales aumentó 5.24 puntos porcentuales; este aumento fue el resultado de:

Una reducción de 2.29 puntos porcentuales del lado de las economías avanzadas; esta reducción, a su vez, es el balance entre una pérdida de 4.41 puntos (registrada por Australia, Canadá, Estados Unidos, Japón y Nueva Zelanda) y una ganancia de 2.12 puntos (experimentada por Corea, Hong Kong y Singapur).

Un incremento de 7.53 puntos porcentuales del lado de las economías en desarrollo, resultante del incremento de 7.94 puntos porcentuales (logrado por China, Federación Rusa, Indonesia, Perú, Tailandia y Vietnam) y de la pérdida de 0.42 puntos (registrada por Brunei, Chile, Filipinas, Malasia, México y Papúa Nueva Guinea).

Ese cambio puede ser apreciado desde una perspectiva diferente: tres economías avanzadas y seis en desarrollo incrementaron en 10.06 puntos su participación conjunta en el valor de las exportaciones totales mundiales; cinco economías avanzadas y seis en desarrollo perdieron 4.83 puntos en su participación conjunta en las exportaciones mundiales. También en el plano del comercio internacional, se repite la pauta sobre la función primordial de las economías en desarrollo en la expansión económica del Pacífico y esa función determina el potencial exportador de los proyectos subregionales en ciernes:

RCEP. Con la agrupación de tres economías avanzadas y tres economías en desarrollo que han visto reducir su participación en el valor de las exportaciones mundiales, más dos economías avanzadas y ocho economías en desarrollo que han incrementado su contribución, la participación del proyecto regional ha pasado de 18.25 a 27.67%. Cierto, China es el principal país exportador del bloque asiático en ciernes; sin embargo, no debe ser soslayada la importancia de Japón, Corea y Singapur, pues la acción conjunta vuelve a poner en evidencia la potencialidad comercial del proyecto de integración centrado sobre las economías del este asiático.

TPP. Con cuatro economías avanzadas y cuatro en desarrollo que registraron reducciones en sus participaciones en el valor de las exportaciones mundiales, más una economía avanzada y dos economías en desarrollo, la participación del proyecto ha pasado de 23.42 a 19.96%. De nueva cuenta, el principal retroceso ha sido registrado por la economía estadounidense y la pérdida de relevancia de la capacidad exportadora de ese país ha estado asociada a sendas retrocesiones de las otras dos economías asociadas en el ALC-AN: Canadá y México.

Pese al retroceso en las exportaciones, el mercado estadounidense ha funcionado como el principal destino de las exportaciones de los países asiáticos; sin embargo, con la formalización de los procesos de integración económica en Asia del Pacífico, el mercado regional ha ganado importancia a costa de los mercados extrarregionales; en los círculos académicos esta nueva tendencia levantó una polémica sobre el posible “desemparejamiento” (decoupling) de la producción asiática y los mercados de exportación de Estados Unidos y de la Unión Europea (Kim, et al., 2011) en términos prácticos, el funcionamiento productivo-comercial autónomo de la región asiática del Pacífico es imposible; pues la capacidad de consumo de la población constitutiva de los mercados estadounidense y europeo es muy superior a la del mercado regional asiático, como hemos visto mediante el análisis del PIB per cápita; en todo caso, el progreso en la autarquía (en el sentido definido por Aristóteles en la Ética Nicomaquea) regional ha sido considerable gracias a la integración de un mercado potencial en plena expansión. Un factor adicional explicativo de la pujanza comercial asiática es, sin duda, el ascenso de China como potencia comercial y como epicentro del proyecto RCEP.

3.2. La capacidad de exportar e importar inversiones directas

Las inversiones directas, así como las reservas internacionales ostentadas por las autoridades monetarias nos ofrecen otra perspectiva para apreciar las ventajas competitivas de cada proyecto regional. Los flujos de inversión directa, sea por su origen o por su destino, expresan las percepciones de los inversionistas privados sobre las condiciones de rentabilidad (competitividad) tanto de las economías de origen como de las de destino. Una economía exportadora de capitales productivos, podemos decir, ha llegado a cierto grado de “madurez” y/o de “saturación” de modo tal que los excedentes de ahorro, si son transformados en nuevas inversiones productivas, generarán ganancias decrecientes; así, siendo la rentabilización de las inversiones el objetivo último de los agentes económicos privados, éstos buscarán localizaciones con condiciones productivas que les permitan obtener ganancias máximas; en términos comparativos, los países de destino tendrán mayores ventajas competitivas que los países de origen de las inversiones directas (Mossa, s/f). Por supuesto, cuando tratamos con sistemas regionales integrados por un número discreto de economías nacionales, los indicadores generales deben ser explicados por las condiciones particulares de cada sistema.

3.2.1. Las exportaciones de IED

APEC, durante 2000-2011 incrementó su participación en el valor total de la inversión directa por origen, de 25.39 a 53.78%; a primera vista, las 21 economías del foro serían la principal fuente de inversiones directas para el resto del mundo; sin embargo, a diferencia de lo que sucede con un país donde las inversiones directas son contabilizadas como flujos entrantes y flujos salientes, en un complejo regional es necesario distinguir, para uno y otro tipo de flujos, la proporción que permanece en la región y la que es canalizada fuera de la región. En ese sentido, APEC, lejos de ser un complejo de economías que exporta capitales fuera de la región, más bien ha experimentado una intensificación de los flujos intrarregionales de inversión directa, reforzando los procesos de integración económica. Ahora bien, en los planos subregionales la integración ha sido diferenciada:

RCEP. Las economías agrupadas en este proyecto cuadriplicaron su participación relativa en los flujos de inversión directa por origen, pasando de 4.16 a 17.55% durante el periodo de estudio. En este conjunto, sólo Filipinas y Laos experimentaron reducciones que, por su dimensión absoluta, resultan marginales en términos relativos. Los incrementos en las participaciones de las 14 economías restantes apuntan hacia un reforzamiento de los vínculos financieros entre ellas y sobre todo entre ellas con la República Popular China. El comportamiento de las inversiones directas originarias de Taiwán y de Singapur ilustran paradigmáticamente ese esquema de consolidación subregional: una proporción importante de ellas son dirigidas hacia la economía china y ubica a esos países entre los principales inversionistas en China. En el pasado reciente un fenómeno similar se ha producido entre las economías malasia y tailandesa, por un lado, y, por otro, la china; las inversiones directas canalizadas de las primeras a la segunda han aumentado progresivamente, reforzando la integración subregional. Ahora bien, al hablar de inversiones directas, no debemos olvidar que hacemos referencia a las estrategias de los agentes económicos privados; tratándose de Asia del Pacífico, tampoco debemos olvidar que en Taiwán y los países del sureste de Asia las élites económicas son… de origen chino; ni que las reformas puestas en práctica por el Gobierno chino desde 1979 han estado dirigidas principalmente a los chinos de ultramar. En esta perspectiva, el éxito económico chino no puede ser entendido sin el concurso de los inversionistas foráneos (de origen chino, en primer término) o sin los nexos que vinculan a la economía china con las de los países vecinos del este y sureste de Asia; en otros términos, el éxito económico chino sólo puede ser comprendido en el contexto del complejo productivo de Asia del Pacífico, como apuntan los indicadores analizados hasta ahora.

TPP. En conjunto, las 11 economías participantes en el proyecto casi duplicaron su participación en los flujos totales de inversiones directas por origen, pasando de 16.73 a 31.36%. La economía estadounidense destaca:

Por la dimensión del incremento: de 11.63 a 23.41%.

Por la función que ejerce en tanto principal origen de la inversión directa en la escala mundial.

Por el grado de diversificación geográfica de los destinos de las inversiones estadounidenses; así, aun cuando los agentes económicos privados estadounidenses también hayan buscado beneficiarse con el éxito económico chino en particular, y asiático en general, la función hegemónica de Estados Unidos en la economía descansa sobre una fuerte presencia financiera estadounidense en la escala global; en este marco, desde 1993 la política económica internacional estadounidense siempre ha estado basada en una falsa alternativa: garantizar la función hegemónica global o privilegiar la consolidación de un bloque regional basado en Estados Unidos; decimos falsa alternativa, pues los intereses globales, hasta ahora, siempre han terminado imponiéndose sobre los regionales y, en el caso del TPP, el único factor que podemos considerar como causa eficiente de la promoción de un bloque regional amplio es la competencia política con el Gobierno de la República Popular China.

Por el significado de la función de la economía estadounidense como fuente de inversiones productivas: la salida masiva de capitales apunta hacia una valoración negativa de la competitividad estadounidense por parte de los agentes económicos privados; el fenómeno debería ser un indicador preocupante para quienes toman las decisiones de política económica doméstica, pues ha dificultado la recuperación económica luego de la recesión de 2001, de la crisis del subprime market de 2007 y de la crisis financiera global de 2008-2009.

Más allá del lugar central ocupado por la economía estadounidense en el proyecto de integración regional, podemos constar una fragmentación del bloque en tres grupos subregionales:

Canadá-México: orientado esencialmente a la integración con la economía estadounidense y marcado por una reducción y un incremento de las participaciones canadiense y mexicana en los flujos globales de inversión directa por origen.

Brunei-Malasia-Singapur-Vietnam-Australia-Nueva Zelanda: volcado, hasta ahora, hacia la integración de la región Asia Pacífico y todos ellos también participantes en el proyecto RCEP.

Chile-Perú: con fuertes vínculos tanto con las economías de América, Asia y Oceanía.

Los integrantes de estos tres grupos, por supuesto, también son importadores de IED y compiten entre sí para atraer los mayores flujos posibles de la IED de origen estadounidense; dicho de otra manera, cada economía pone en juego sus ventajas competitivas para captar mayores volúmenes de IED que sus competidoras y posibles asociadas en el TPP, estableciendo un mecanismo centrífugo organizado en torno a Estados Unidos.

3.2.2. Las importaciones de IED

La segunda faceta de las preferencias geográficas de los agentes económicos privados es constituida por los flujos de inversiones directas por destino; la elección de una u otra localización espacial supone ventajas efectivas o potenciales para los agentes privados; en ese sentido, para el conjunto de las economías de APEC volvemos a constatar un incremento considerable (aunque no tan importante, como en el caso de las inversiones directas por origen) de su participación en el volumen global de los flujos de inversiones directas por destino de 40.81 a 48.06%. Por otra parte, dada la relación directa existente entre inversión y producción, los acervos de inversiones productivas frescas confirman el diagnóstico establecido sobre la base del PIB: las reducciones de las economías avanzadas de APEC en el producto mundial bruto van acompañadas de una reducción de su participación en los flujos de inversión directa por destino, como podemos constatar con Estados Unidos, Canadá, Taiwán, Japón y Corea. Las excepciones son Hong Kong, Singapur, Australia y Nueva Zelanda; por supuesto, la importancia de Hong Kong se debe a su función excepcional como centro de captación de inversiones dirigidas posteriormente a China continental. Del lado de las economías en desarrollo, México, Chile y Filipinas fueron las únicas que experimentaron un deterioro relativo en su posición como destinos de inversiones directas; el resto de las economías en desarrollo, incluida la India, consolidó su posición como destino de inversiones directas. En el plano de cada proyecto de integración regional en ciernes, la situación ha sido la siguiente:

TPP. En conjunto, las economías agrupadas en este proyecto experimentaron una erosión de sus ventajas competitivas; así, su participación en el valor total de las inversiones directas por destino se redujo de 31.61 a 29.01%. Dada su dimensión, podríamos considerar esa reducción como irrelevante; sin embargo, cuando tenemos en cuenta su principal causa, el juicio puede ser otro, pues implica una reducción de 22.42 a 14.89%, en el caso de Estados Unidos; con ello, tanto la dinámica de las inversiones directas destinadas a la economía estadounidense como la de las provenientes de ella apuntan en la misma dirección: hacia una pérdida importante de competitividad estadounidense. El otro aspecto destacado es que México y Canadá, socios en el ALC-AN con Estados Unidos, también han perdido relevancia relativa en la captación de inversiones productivas frescas; así, las tres economías de América del Norte, en conjunto, han experimentado una pérdida de 9.63 puntos porcentuales; en el conjunto, 7.03 puntos han sido compensados por el resto de las economías, avanzadas y en desarrollo, participantes en el proyecto.

RCEP. En términos generales, consolidó su posición como destino, triplicando prácticamente su participación en el total mundial, pasando de 7.23 a 20.97%. Por supuesto, en este incremento la economía en desarrollo de China y la avanzada de Singapur destacan sobre las demás concentrando, en 2011, 12.33%; en segundo lugar, vienen la economía avanzada de Australia y la economía en desarrollo de la India con captaciones prácticamente iguales, equivalentes en conjunto a un 4.78% adicional. La literatura especializada ha puesto de relieve el papel de la economía china como principal centro de destino de los flujos globales de IED; por nuestra parte, añadiríamos que en ese campo, el este y sudeste asiáticos funcionan como un mecanismo centrípeto complejo: en un sentido amplio, la economía china es el principal destino de la IED; pero, en un sentido restringido, Singapur, Australia e India funcionan como destinos alternos, sobre todo para agentes privados interesados en sectores económicos específicos.

3.3. Las reservas internacionales: una palanca económica de las autoridades económicas

El último indicador utilizado para nuestra evaluación es la reserva internacional de divisas ostentada por cada gobierno de la región del Pacífico. De acuerdo con la definición del Banco de México:

Las reservas internacionales son activos financieros que el banco central invierte en el exterior y que pueden ser fácilmente convertidos en medios de pago. Por esto último, su característica principal es la liquidez; es decir, la capacidad de los activos que la integran para liquidar, de manera expedita, obligaciones de pago fuera de nuestro país (Banco de México, s/f).

El uso o la función de las reservas pueden ser apreciados desde diversas perspectivas; así, para unos “la posesión de grandes reservas es vista como un indicador de la fortaleza de la moneda local, pues refleja el apoyo que hay detrás de la moneda”; para otros, “las reservas internacionales [son] como un seguro que garantiza los ajustes internos en una economía al enfrentar choques externos” (Wikipedia, s/f). Por nuestra parte, podemos decir que las reservas son recursos financieros bajo el control de las autoridades monetarias; esto, por regla general, no necesariamente significa que sea el gobierno quien ostenta directamente el control de tales recursos; pues las reformas institucionales puestas en práctica bajo la influencia de la desregulación impulsada por la reaganomanía y el thatcherismo no sólo privatizaron una parte considerable de las instituciones bancarias y financieras públicas, también concedieron autonomía a los bancos centrales, limitando la capacidad de influir sobre los agentes privados que actúan dentro de un sistema financiero nacional determinado. Con recursos propios limitados y con medios de coerción también limitados, los bancos centrales han sido compelidos a competir con los agentes privados, en los mercados financieros nacionales e internacionales, para allegarse recursos. En ese marco, la crisis de las deudas soberanas europeas está vinculada al sobreendeudamiento en el exterior de los gobiernos, de las autoridades monetarias y/o de los agentes privados.

Cuadro 5 Flujos anuales de inversión directa en la región del Pacífico por países de origen y de destino

* Millones de dólares, en precios corrientes.

Fuente: UNCTAD, FDI DataBase. http://unctadstat.unctad.org/TableViewer/tableView.asp

En Asia, la generalidad de los gobiernos no escapó a la influencia del liberalismo de los ochenta y los bancos centrales adquirieron una autonomía formal que, cuando es necesario, puede ser dejada de lado para respaldar la política económica gubernamental; el Banco de Japón ha demostrado esa supeditación estratégica al gobierno, respaldando, en los inicios de 2013, los programas del primer ministro Shinzo Abe, con un cambio en las políticas sobre las tasas de cambio y de inflación. En el caso chino, no olvidemos que se trata de un gobierno socialista que posee mecanismos de control directo sobre el banco central y, por ende, sobre sus recursos; en este caso particular, para el gobierno la reserva internacional es un instrumento de regulación económica tan poderoso como lo permita el monto de la propia reserva.

En la región del Pacífico, APEC vuelve a confirmar el aforismo sobre el siglo XXI del Pacífico. En efecto, 20 de las 21 economías participantes en el foro concentraban 56.52 y 63.56% de las reservas mundiales, en 2000 y 2011. La ganancia de 7.05 puntos porcentuales para el conjunto regional entraña cambios importantes: por el lado de las pérdidas, destacan la reducción de 14.79 puntos correspondiente a las ocho economías avanzadas incluidas en el Cuadro 6 y la disminución de 1.46 puntos propia de siete economías en desarrollo; por el lado de las ganancias, sobresalen las ganancias de 23.29 puntos porcentuales de las cinco economías en desarrollo restantes y de 20.22 puntos porcentuales de la economía china. Si las reservas internacionales son “un seguro que garantiza los ajustes internos en una economía al enfrentar choques externos”, la magnitud de los choques derivados de la recesión global de 2001, de la crisis del subprime market de 2007 y de la crisis financiera global de 2008-2009 explica en gran medida la disminución de la importancia relativa de las reservas de divisas de 15 economías de APEC. En el ámbito de los proyectos regionales la situación es, por demás, contrastada:

RCEP. Los países participantes en el proyecto han incrementado de 41.73 a 52.09% su aportación al valor total de las reservas mundiales. Por supuesto, destacan las aportaciones de China, Japón así como del grupo integrado por Corea, Singapur y la India. Ahora bien, dado que la estrategia asiática de desarrollo se ha basado en una fuerte intervención económica del Estado, las reservas son un importantísimo instrumento de regulación económica, como es posible constatar con los programas de reactivación económica aplicados a limitar los choques de la recesión global de 2001 y la crisis financiera global de 2008-2009 (Ramírez, 2010b).

TPP. Desde el inicio de la primera década del siglo XXI este grupo de países se encontraba en seria desventaja ante el proyecto RCEP; en efecto, tan sólo poseía 16.81% del total de las reservas globales; la desventaja, no obstante, se acentuó al final del periodo de análisis, pues el grupo apenas concentraba 11.31%. Por supuesto, Estados Unidos es el caso más destacado, pues su participación se redujo de 6.05 a 4.67%, proporción muy inferior a las correspondientes a China y Japón, pero comparable a la de la Federación Rusa, una potencia venida a menos. El segundo punto importante es que las cinco economías avanzadas participantes en el proyecto y cuatro de las economías en desarrollo, en conjunto, perdieron 5.51 puntos porcentuales, compensados marginalmente por el 0.02 punto ganado por Perú.

Cuadro 6 Reservas internacionales

* No incluye Taiwán.

** Millones de dólares, en precios corrientes.

Fuente: The World Bank, Data: Total Reserves (Includes gold, current us Dollars).

http://data.worldbank.org/indicator/fi.res.totl.cd/countries?page=2&display=default

El contraste entre los recursos disponibles en cada proyecto no puede ser más marcado y permite entender las dificultades de una economía estadounidense para recuperarse de las dos últimas crisis, así como la facilidad con que los asiáticos limitaron el impacto de las mismas.

4. Conclusiones

En pláticas informales realizadas durante abril de 2013, representantes gubernamentales mexicanos y taiwaneses coincidían en que la participación en el TPP es justificada porque “Estados Unidos está ahí”; hace 10 años ese juicio podía ser válido; sin embargo, ahora, bien avanzada la segunda década del siglo XXI, el deterioro económico estadounidense, los cambios en el escenario global derivados del ascenso de las economías asiáticas y de la china, así como la dirección que han tomado por ahora los procesos de integración económica en la región del Pacífico deberían obligar a evaluar con detenimiento la vinculación con una potencia en declive económico. Las experiencias mexicanas y canadienses muestran que la excesiva dependencia de las economías de ambos países respecto de la estadounidense las ha convertido en cajas de resonancia de la segunda, beneficiándolas durante las épocas de expansión económica, pero perjudicándolas durante las fases de crisis. Por supuesto, para los responsables políticos canadienses y mexicanos:

Primero, es imposible dar marcha atrás en la vinculación; pero pueden buscar redefinirla para beneficiar a un número mayor de sus agentes económicos nacionales y no sólo a las grandes empresas transnacionales que han cosechado los mejores frutos del Acuerdo de Libre Comercio de América del Norte.

Segundo, es imperioso diversificar las relaciones económicas con el exterior; sin embargo, debido al predominio de los acuerdos de comercio preferencial en la lógica global, la diversificación ya no puede pasar por convenios binacionales, sino por acuerdos intergubernamentales amplios que permitan generar espacios económicos donde sus agentes nacionales puedan desarrollarse; en ese sentido, la decisión de la administración Calderón Hinojosa de participar en la Alianza del Pacífico es un acierto y la nueva administración debería esforzarse en desarrollar esa Alianza en un bloque subregional integrado sobre una base multidimensional; sobre todo, debe tener en cuenta que se trata de un proyecto regional que asocia países en desarrollo y que puede ser útil a sus integrantes para vincularse a otros proyectos regionales de países en desarrollo, como la ANSEA, por tan sólo citar el ejemplo más en vistas.

Tercero, tratándose de la región del Pacífico, la diversificación de los vínculos con el exterior pasa por nuevos acuerdos con los socios más relevantes para la economía mexicana, y sobre todo con aquellos que participan en el RCEP. El ejemplo de Chile y Perú está ahí para recordar la posibilidad de practicar una política económica internacional autónoma para negociar acuerdos con las contrapartes asiáticas.

En resumen, la participación de México en el TPP es prácticamente irreversible; pero las autoridades mexicanas necesitan cobrar conciencia del juego de equilibrios políticos practicados tanto por asiáticos como por estadounidenses, para diseñar su propia estrategia de pesos y contrapesos, para mantener la economía vinculada a la de una potencia en declive y con crisis recurrentes al mismo tiempo que se la relaciona autónomamente con las de los países latinoamericanos y asiáticos. La oportunidad para trascender de la norteamericanización a la globalización de la economía mexicana está abierta; pero para aprovecharla será necesario jugar el juego de los bloques comerciales.