nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Los impactos de la crisis financiera que comenzó en Estados Unidos (EUA) en 2008 reforzó el debate político y académico respecto a las causas del saldo negativo de la cuenta corriente de la balanza de pagos de ese país (DEEUA) -mayoritariamente influida por el saldo de la balanza comercial en bienes y petróleo- o déficit externo, porque se ubicó como un factor subyacente de la crisis y, por tanto, del desempeño macroeconómico mundial.

En el presente artículo se realiza una lectura macroeconómica del DEEUA. El objetivo es demostrar que, apoyándonos en la metodología de vectores autorregresivos, no es posible establecer una relación causal, per se, entre el nivel de ahorro e inversión domésticos y el déficit externo nacional, pero sí una relación de largo plazo entre el nivel de ahorro de la periferia asiática -representada por China- y el DEEUA.

El análisis considera dos tesis destacadas en el tema. La primera de éstas ubica el bajo nivel de ahorro de EUA (AEUA) en relación con su inversión (IEUA) como determinantes del DEEUA. La segunda perspectiva, procedente de la identidad del equilibrio global,3 a partir de un modelo centro-periferia establece que el creciente y significativo DEEUA está relacionado con el nivel de ahorro de las economías en desarrollo.

Existe un reiterado énfasis académico en ubicar el déficit fiscal como causa del crecimiento del DEEUA.4 En 2008, Joseph Stiglitz (2008) ubicó el rescate de las inmobiliarias Fannie Mae y Freddie Mac5 como un factor negativo sobre el déficit externo en el largo plazo. Porque la deuda federal aumentó 29 puntos porcentuales desde 2001 (The National Commission on Fiscal Responsibility and Reform, 2010: 10), alcanzando 62% del PIB en 2010. Por lo que la economía estadounidense desarrolla “incentivos perversos”, reactivando la economía vía el consumo presente a costa del consumo futuro.

Sin embargo, el déficit fiscal de Estados Unidos no es una variable considerada en la presente investigación porque bajo la metodología empleada no presenta una relación econométricamente significativa con el DEEUA.

Por lo tanto, el artículo está integrado por cuatro secciones. La primera de ellas ubica la geografía de los países prestamistas y prestatarios a escala mundial, destacando el desarrollo de las economías emergentes del Este de Asia como principales acreedores. El segundo apartado plantea una discusión respecto al desequilibrio global y el “excedente de ahorro” en un modelo centro-periferia. La tercera parte proporciona evidencia econométrica respecto a la relación entre el crecimiento del DEEUA, el nivel de ahorro e inversión estadounidense, y la adquisición de bonos y pagarés del Tesoro de EUA por parte de China. La cuarta sección presenta las conclusiones del estudio.

El patrón de países exportadores e importadores de capital en el siglo XXI

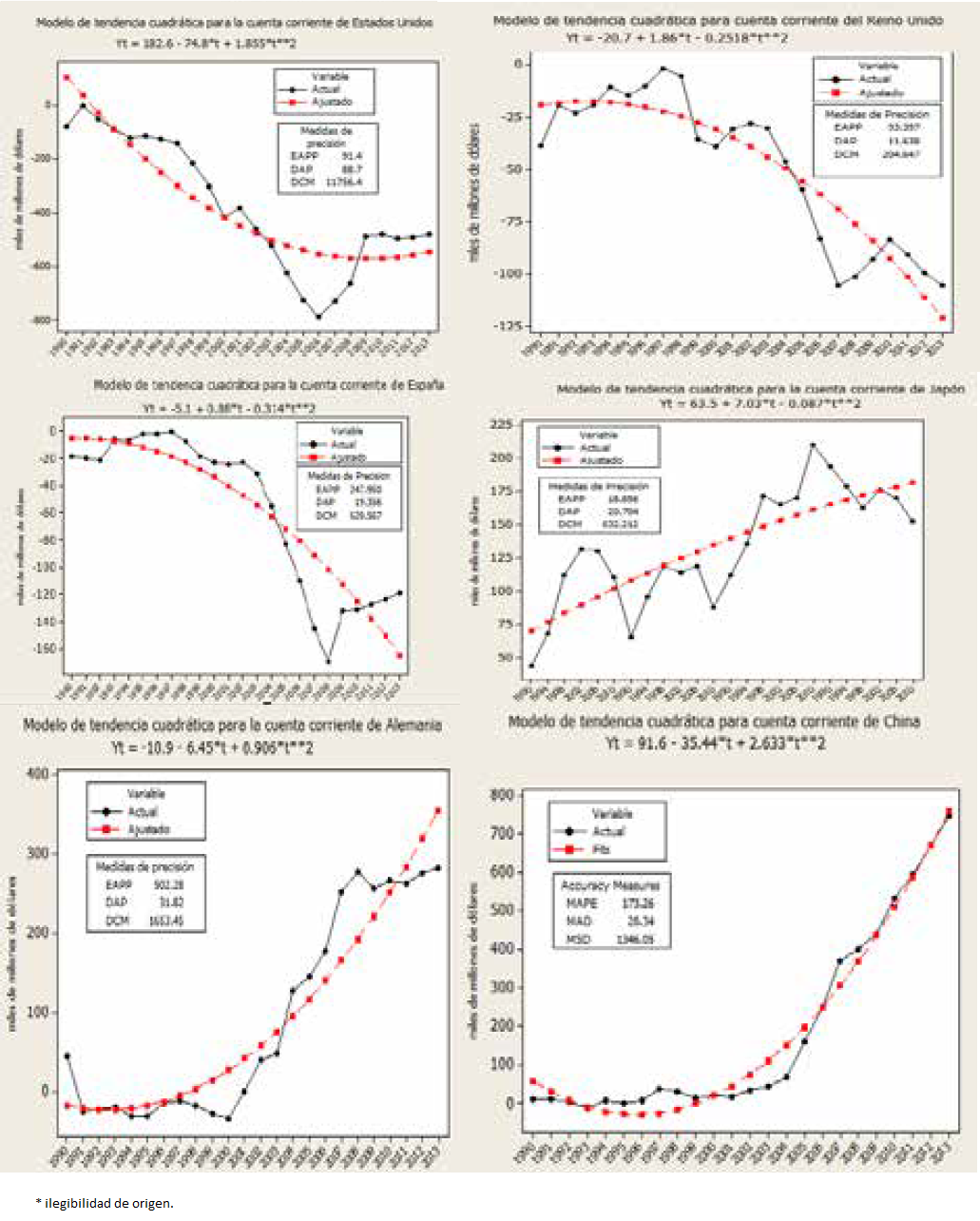

Entre 1990 y 2008, Estados Unidos, Reino Unido, España, Japón, Alemania y China fueron los países más dinámicos en los saldos de las cuentas corrientes de la balanza de pagos. La mejor representación del comportamiento de estas series la proporcionan los modelos de tendencia cuadrática. Esto según el criterio de mínimo valor de las siguientes medidas de precisión: error absoluto porcentual promedio (EAPP), desviación absoluta promedio (DAP), y desviación cuadrada media (DCM) (Gráfica 1). De acuerdo con estos criterios, el déficit y el superávit externo de los países seleccionados mantuvieron una tendencia creciente de 1990 a 2007, la cual fue revertida por la crisis financiera de 2007-2008.

Fuente: International Monetary Found, World Economic Outlook Database, Octubre 2012

Grafica 1 1/ 1/ Elección de modelo según el criterio de mínimo valor del error absoluto pocentual promedio (EAPP), desviación absoluta promedio (DAP), y desviación cuadrada media (DCM), cálculos con base en Minitab.

Los modelos anteriormente referidos favorecen los siguientes dos planteamientos. Primero, los desequilibrios nacionales6 fueron un factor determinante en la última crisis financiera de alcance mundial. De lo contrario, las medidas de ajuste no hubieran resultado en un cambio de la tendencia de los saldos de las cuentas corrientes de las balanzas de pagos nacionales. Segundo, el crecimiento del DEEUA no puede ser indefinido. Existe un punto donde el incentivo al consumo (incluyendo importaciones), que resulta del efecto multiplicador asociado a la inversión extranjera, como fue el tecnológico e inmobiliario en EUA, requiere de un ajuste en la capacidad de pago de los agentes económicos deudores.

Como mencionamos anteriormente, Estados Unidos, el Reino Unido y España han sido los principales responsables del saldo deficitario de la cuenta corriente agregada de los países desarrollados. En cambio, Japón (a partir de 1996 y hasta 2007) y Alemania (particularmente después de 2001) han contribuido de forma importante al crecimiento del ahorro mundial mediante sus superávit en cuenta corriente. Por parte de los países en desarrollo, China ha sido la fuente más importante de los crecientes superávit en cuenta corriente, aunque también destaca el comportamiento de Taiwán y de Singapur.

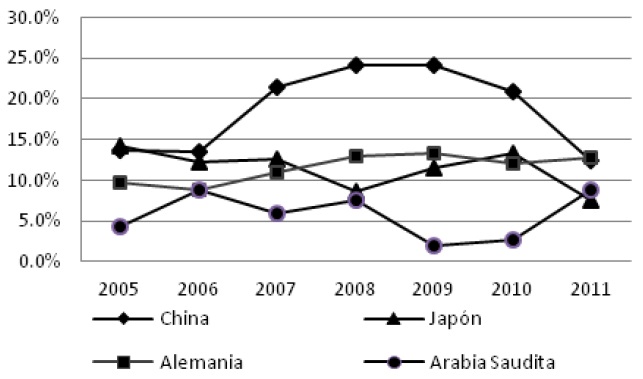

Los cambios en las balanzas de las cuentas corrientes nacionales han determinado un nuevo patrón de países exportadores e importadores de capital. En 2006, China se posicionó como el principal país exportador neto de capital, desplazando primero a Alemania y después a Japón. Además, durante el segundo quinquenio de la década de los noventa las naciones de Medio Oriente con recursos petroleros (específicamente Arabia Saudita) tuvieron una significativa participación en la exportación de capital,7 superando a las economías del Este de Asia (Taiwán, Corea, Malasia y Singapur), las cuales no retomaron su posición hasta 2009.

En 2011 Alemania se ubicó como el primer país exportador de capital, superando a China por tres décimas porcentuales. Ese mismo año Arabia Saudita desplazó a Japón de la tercera posición. Finalmente, EUA ha mantenido la primacía entre las economías importadoras de capital, seguido por España, el Reino Unido8 e Italia.

En la última década el cambio más significativo respecto a la exportación e importación de capital a nivel mundial ha sido su grado de concentración. En 2008 y 2009 la participación de China en los flujos de capital exportado fue de 24.20%. En 2011 Alemania desplazó a China con una participación de 12.8%, y ese mismo año Japón abandonó su contribución de dos dígitos en este rubro. Asimismo, EUA importó 71.5% de los flujos de capital en 2005, y seis años más tarde esta proporción descendió a 38.5%, sin dejar de mantener el primer lugar dentro de los países importadores de capital.

Entre las cifras relevantes que impactan la variable en estudio están las siguientes: a) el crecimiento de las exportaciones de capital de Rusia, Suiza, Kuwait, Noruega y los Países Bajos; b) la tendencia descendente de China como país exportador de capital después de 2009; c) la política de ajuste de EUA enfocada en reducir la deuda, cuyo principal logro, cabe mencionar, ha sido alcanzar una tasa de crecimiento promedio anual negativa de 7.5% en la proporción de capital importado a nivel mundial, entre 2005 y 2011 (véanse gráficas 2 y 3).

Fuente: elaboración propia con base en International Monetary Fund (2012-2005), “Statistical Appendix”, Global Financial Stability Report. http://www.imf.org/external/pubs/ft/gfsr/index.htm

Gráfica 3 Primeras economías importadoras de capital

Las economías en desarrollo como proveedoras de capital9

El desplazamiento de los países emergentes de receptores netos a proveedores netos de fondos en el mercado de capital internacional está asociado con tres hechos. Primero, los efectos de las crisis financieras de la década de los noventa: México (1994), el Este de Asia (1997-1998), Rusia (1998), Brasil (1999) y Argentina (2002). En un caso particular, la inestabilidad cambiaria que originó la crisis financiera del Este de Asia ocasionó que a finales de los años noventa algunos países de la región, como Corea y Tailandia, comenzaran a acumular grandes cantidades de reservas de tipo de cambio extranjero, junto con significativos superávit en cuenta corriente. Aunque después del año 2000 los superávit que alcanzaron ambos países descendieron.

Segundo, la intermediación gubernamental en el nivel de ahorro nacional. En China parte del ahorro nacional es destinado a la compra de deuda pública, misma que se utiliza para adquirir reservas internacionales y activos financieros extranjeros, como títulos de la Reserva Federal de EUA.

Tercero, el descenso de las obligaciones sobre la deuda externa a través de los fondos procedentes de reducidos déficit fiscales en América Latina y los superávit en cuenta corriente en economías en vías de desarrollo del Medio Oriente, África y Rusia, resultado del aumento de los precios del petróleo desde la segunda mitad de la década de los noventa.

El significativo ahorro de la periferia asiática

El desarrollo del DEEUA está significativamente vinculado con el desequilibrio global (DG) que resulta del conjunto de desequilibrios nacionales. Teórica-mente, el DG refleja varios escenarios. Entre ellos, una “asignación óptima del capital a través del tiempo y el espacio” (Blanchard y Milesi-Ferretti, 2009: 4). Por ejemplo: a) una estructura demográfica nacional con tendencia a concentrarse en la tercera edad favorece una política que incentiva el ahorro nacional y el superávit en cuenta corriente; b) las mayores oportunidades de inversión con altos rendimientos o la consolidación de un sistema financiero nacional integrado por una diversidad de instrumentos pueden determinar un déficit en cuenta corriente que se caracteriza por su sostenibilidad.

También, las expectativas excesivamente optimistas sobre el crecimiento o el alto nivel de deuda pública están entre las principales explicaciones del DG. Finalmente, las distorsiones sistémicas que derivan del manejo de la política cambiaria a favor de la acumulación de reservas internacionales en un determinado país o región, pueden impactar negativamente el DG.

Empíricamente, el actual estudio del DG está relacionado con el significativo volumen de ahorro de la periferia asiática. Estos recursos -se argumenta- son el resultado de la política devaluatoria que las economías asiáticas han adoptado desde hace poco más de 30 años en su afán por fortalecer un modelo de crecimiento orientado a las exportaciones (Dooley, Folkerts-Landav y Garber, 2004, 2005).

De hecho, el manejo oficial del tipo de cambio ha sido una de las críticas más fuertes hacia el gobierno chino.10 Sin embargo, un tipo de cambio flexible parece poco probable mientras la acumulación de reservas sea el resultado de la intervención oficial en el mercado cambiario y existan más de 200 millones de trabajadores desempleados en el sector rural que no pueden tener acceso al sector moderno de la economía (Eichengreen, 2007: 5).

Asimismo se ha señalado que, después de la crisis financiera de 1997, el crecimiento del ahorro del Este de Asia es producto de la contracción de la inversión en la región, más que por un exceso de ahorro doméstico per se (Chinn, 2008). Esto con excepción de China. Finalmente, el aumento del ahorro del Este de Asia podría estar vinculado con el desarrollo financiero-institucional dentro del área.

En estricto sentido, no existe un consenso respecto al patrón actual de los saldos de las cuentas corrientes y el nivel de ahorro doméstico (Gruber y Kamin, 2007). Esta investigación asume que éstos reflejan los diferentes niveles de desarrollo de las economías nacionales, los cuales se ven plasmados en los hábitos individuales, corporativos y gubernamentales de ahorro, consumo e inversión, siendo éstas, por tanto, tres variables básicas subyacentes al desequilibrio global.

La relación sistémica entre las economías del Este de Asia y EUA en un modelo centro-periferia

En un modelo de crecimiento centro-periferia la conversión de las economías emergentes en principales exportadores de capital consta de dos elementos: políticas devaluatorias de la moneda y políticas de fomento a la inversión extranjera directa. Ambas medidas dirigidas a estimular el sector exportador con la finalidad de emplear la fuerza de trabajo excedente.

Según el citado modelo, los superávit comerciales acumulados en la periferia son enviados al centro por la escasa o poco funcional intermediación financiera que caracteriza a esta primera área. En este caso, los países asiáticos (prestamistas) encuentran atractivo enviar flujos de capital hacia el núcleo del sistema (prestatario) por ser el proveedor de la moneda de reserva, el mejor depositario y el director del colateral (Dooley, et al., 2004). La intermediación financiera de EUA estaría facilitando el crecimiento de las economías emer-gentes del Este de Asia en la medida en que canaliza el ahorro de esta zona a través de mercados financieros superiores.

Considerando el planteamiento anterior y retomando el tema del DG, éste plasmaría la dependencia sistémica-financiera entre el centro y la periferia, donde el centro es “el mismo viejo núcleo”: EUA, y la periferia: un conjunto de mercados emergentes, particularmente asiáticos, hoy representados por China.

El escenario anterior parece perpetuar la histórica relación asimétrica, esto es, un centro viviendo por encima de sus medios, y una periferia que actualmente se los “concede” a través de sus reservas de divisas. Hecho que la supremacía del dólar ha favorecido, no obstante su decreciente influencia en el Este de Asia durante los últimos años.11

La hipótesis de trabajo considera el marco anterior para establecer que el DEEUA (variable relevante del centro receptor) mantiene una relación con la adquisición de bonos y pagarés del Tesoro de EUA por parte de China (serie representativa de los ahorros domésticos de la periferia).

Las hipótesis respecto al déficit externo estadounidense

Replanteando el modelo centro-periferia, de acuerdo con Ben Bernanke (2005) la liberalización financiera ha conducido a un excedente de ahorro (the glut saves) procedente de las economías emergentes, particularmente del Este de Asia, y ha ubicado a EUA como consumidor de última instancia. La reflexión de Bernanke es que el DEEUA es resultado de un boom de flujos monetarios.

En estricto sentido, a partir del año 2000 Bernanke propone una directa relación entre el DEEUA y la inversión en activos en la cuenta de capital de EUA (IACC). A favor del planteamiento de Bernanke está el hecho de que las economías emergentes del Este de Asia han sido grandes inversionistas en EUA, incluso en un siglo caracterizado por una caída continua de las tasas de interés del Tesoro.

Durante el siglo XXI China ha sostenido la mayor parte de las cuentas corrientes superavitarias a escala mundial. Estos excedentes se han traducido en flujos de inversión extranjera hacia EUA, incentivando la propensión al consumo estadounidense, particularmente de artículos importados, mermando el ahorro doméstico, la balanza comercial y la cuenta corriente nacional

A partir de la siguiente secuencia se puede comprender el mecanismo que vincula el ahorro periférico con el nivel del DEEUA. Durante el siglo XXI China ha sostenido la mayor parte de las cuentas corrientes superavitarias a escala mundial. Estos excedentes se han traducido en flujos de inversión extranjera hacia EUA, incentivando la propensión al consumo estadounidense, particularmente de artículos importados, mermando el ahorro doméstico, la balanza comercial y la cuenta corriente nacional.

Además, los niveles de ahorro en Estados Unidos han estado determinados por factores subyacentes a sus fases económicas. De 1996 a 1999 los flujos de capital externo hacia la economía estadounidense aumentaron los precios de las acciones, los activos y el valor del dólar; el efecto riqueza que resultó desanimó el ahorro nacional. Durante el ciclo recesivo: 2001-2002, el ahorro externo promovió bajas tasas de interés reales, frenando el ahorro privado estadounidense. En el ciclo expansivo: 2003-2007, el déficit presupuestal federal y el efecto riqueza asociado con el mercado residencial fueron las principales razones del limitado ahorro estadounidense.

Menzie (op cit.), a través de un conjunto de regresiones de mínimos cuadrados con estimadores robustos, concluyó que la causa del desequilibrio externo entre 2001-2004 fue una profunda incapacidad de ahorro (saving drought) tanto del sector público como del privado de EUA y, de 1996 a 2000, un crecimiento significativo de la inversión en este país (investment boom) detonó el crecimiento del DEEUA.

En el último periodo de crecimiento de la economía de Estados Unidos, las bajas tasas de interés real, el presupuesto federal deficitario y el apalancamiento financiero en relación con el boom inmobiliario fortalecieron el bajo nivel de ahorro nacional privado, ampliando la brecha ahorro-inversión y, por tanto, la dependencia estadounidense respecto al capital extranjero.

En cambio, todo parece indicar que las expectativas que se forman en el periodo de desaceleración afectan de forma positiva la balanza en cuenta corriente. Entre 2005 y el primer semestre de 2008, la desaceleración del crecimiento estadounidense en relación con sus socios comerciales y la depreciación sostenida del dólar redujeron el DEEUA en 1.5% sobre el PIB.

Después de 1995, de acuerdo con la literatura especializada (Blanchard y Milesi-Ferretti, op. cit.), se pueden identificar tres periodos del DEEUA: a) entre 1996 y 2000, está relacionado con las expectativas de alta productividad y rentabilidad en el sector tecnológico estadounidense y con el descenso de la inversión en el Este de Asia frente a la crisis financiera de 1997; b) de 2001 a 2003, el DEEUA estuvo determinado por el descenso del ahorro público que resultó de la política fiscal del gobierno de George Bush;12 c) entre 2005 y 2008, el DEEUA derivó, en parte, de un menor ahorro y una mayor inversión debido al crecimiento del mercado inmobiliario. Este hecho no fue particular de la economía estadounidense, también estuvo presente en países europeos como Irlanda, España, Reino Unido, y en los países de la “periferia europea”.

A continuación se establece un modelo de series de tiempo para corroborar la relación entre el DEEUA, el AEUA, la IACC, y la adquisición de bonos y pagarés del Tesoro de EUA por parte de China (CHIBP). Esta última serie se consideró como un indicador del crecimiento del ahorro en los países en desarrollo o periféricos, principalmente asiáticos.

Aspectos metodológicos del análisis econométrico del DEEUA

Teóricamente, los modelos de vectores autorregresivos (VAR) muestran correlaciones entre variables, por lo que son útiles para el análisis estructural y las pruebas de consistencia en el modelo. En este sentido, un VAR es nuestra herramienta para estimar el impacto de las variables exógenas propuestas por la visión macroeconómica convencional sobre el DEEUA.

Ahora bien, cuando dos o más series están cointegradas, es decir, se mueven conjuntamente a lo largo del tiempo y las diferencias entre ellas son estables (es decir estacionarias), se confirma la presencia de un equilibrio a largo plazo. En caso de presentarse una combinación lineal de las series que explican el DEEU, estacionaria o de orden I(0), el vector de coeficientes resultante se convierte en el vector cointegrante y entonces existe una relación de largo plazo estable entre las variables. En este caso, como se demuestra más adelante, el déficit externo de EUA y las variables que lo determinan convergen hacia un equilibrio de largo plazo.

Para estimar la relación de LP se utiliza el procedimiento que desarrolla estimadores de máxima verosimilitud de los vectores de cointegración (Johansen, 1995). Dicho modelo calcula dos estadísticos de prueba: uno de traza y uno de máximo valor propio (Eigenvalue), los cuales permiten determinar la existencia de vectores de integración o relaciones de largo plazo, de acuerdo con el rango de cointegración (Helmut, 2007).

La reformulación del vector de corrección de errores (VEC) se formaliza de la siguiente manera:

Donde:

Δ= operador de primera diferencia.

Xt = vector de variables endógenas integradas de orden I (1).

Γt = es una matriz (I-A1…I-Ai), donde A es una matriz de coeficientes.

Π= es una matriz de (N*N) de la forma Π = αβt donde α es la velocidad de ajuste al equilibrio y β recoge las r relaciones de cointegración; ambas son matrices de rango completo.

Este modelo determina el orden de cointegración de cada una de las variables, la transformación de las mismas, y el residuo óptimo, mientras la prueba de traza y la prueba del Eigenvalue máximo (valor característico) localizan el rango de cointegración. Lo anterior nos permitirá estimar si existe una relación de largo plazo entre las variables consideradas en el modelo.

Resultados de la estimación

Esta sección contiene un análisis econométrico para probar, en términos generales, que el crecimiento del DEEUA es un problema de desahorro nacional asociado a las externalidades de la inversión extranjera en EUA13 y, en términos particulares, que la adquisición de títulos y pagarés del Tesoro por parte de China afecta el DEEUA.

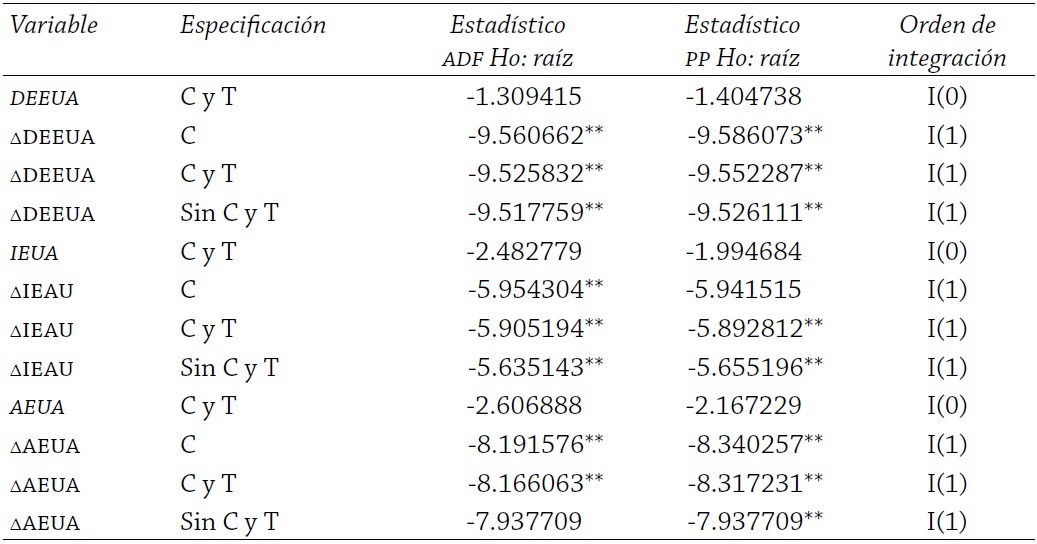

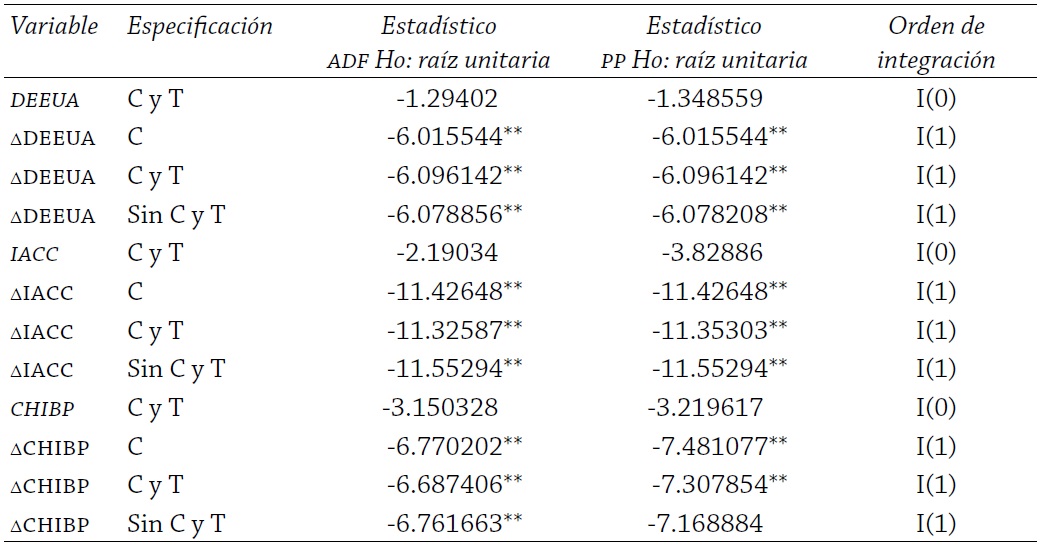

La comprobación empírica de la hipótesis partió de construir tres modelos. Primero, un modelo de vectores autorregresivos que relacionó tres de las principales variables macroeconómicas de EUA: el DEEUA, la IEUA, y la AEUA. El propósito de realizar pruebas de cointegración de Johansen llevó a trabajar estas series en niveles,14 por ser éstas no estacionarias según los estadísticos DFA y PP (véase Cuadro 1).

Cuadro 1 Resultado de las pruebas de raíz unitaria y estacionariedad

Notas: C = constante y T = tendencia. Δ es el operador de primeras diferencias.

Las pruebas ADF: Augmented Dickey-Fuller y PP: Phillips-Perron: utilizan los valores críticos de McKinnon (1996).

Criterio de decisión: │t-estadístico│< │t-crítico│→ No se rechaza Ho → valor p > 5%

** Rechazo de la hipótesis nula a un nivel de significancia de 5%.

DEEUA: saldo en cuenta corriente de la balanza de pagos de EUA o déficit externo de EUA.

AEUA: ahorro privado y gubernamental de EUA.

IEUA: inversión privada y gubernamental de EUA.

Fuente: estimaciones propias; para DEEUA: Bureau of Economic Analysis; cuadro 1: U. S. International Transactions (http://www.bea.gov/international/xls/table1.xls), y IEUA y AEUA: cuadro 5.1: Saving and Investment by Sector (http://www.bea.gov/iTable/iTable.cfm?ReqID=9&step=1).

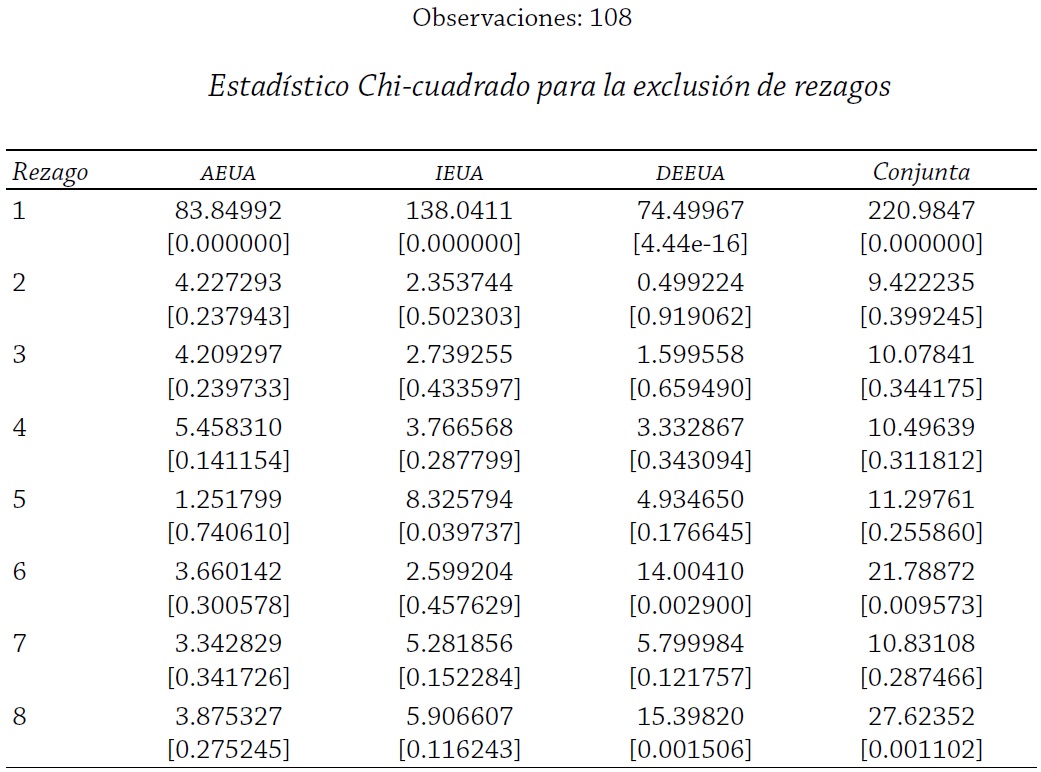

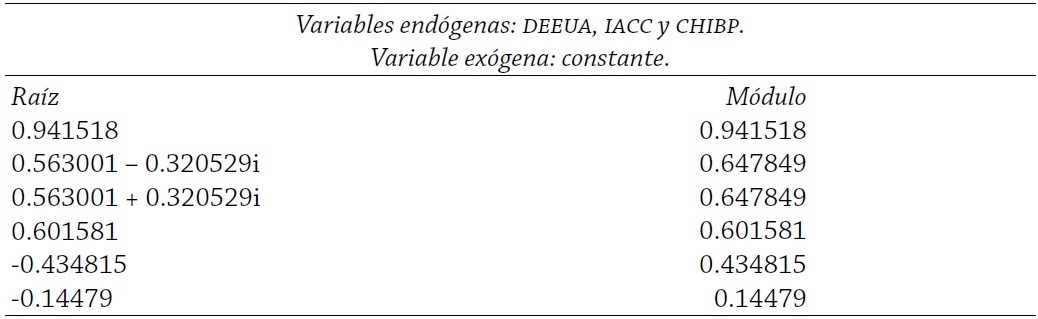

Adicionalmente se realizaron varias pruebas para determinar la normalidad, la estabilidad y el número de rezagos óptimos de las series. Los supuestos de autocorrelación, normalidad y homoscedasticidad de los residuos se cumplieron. Un VAR de ocho rezagos (datos trimestrales) resultó el modelo óptimo según el criterio LR (prueba 5% nivel de significancia), EPF (error de predicción final), y CIA (criterio de información de Akaike).15

También se realizó la prueba de exclusión de retardos (Wald) y se encontró que, con excepción del primero, sexto y octavo, los rezagos por separado o en conjunto no son estadísticamente significativos (Cuadro 2). Por lo que estos últimos podrían excluirse sin perderse información valiosa. Además, los valores característicos (Eigenvalues) de este modelo se encuentran dentro del círculo unitario, por lo que el VAR considerado es estable.16

Cuadro 2 Prueba de Wald para los rezagos del VAR

Notas: Ho = los coeficientes de los rezagos no son, en su conjunto, significativamente diferentes de cero. W, estadístico (Chi) de Wald. Valores p. []

Criterio de decisión: no se rechaza Ho → valor p > 5%.

Fuente: ídem.

Respecto a la prueba de autocorrelación, los valores p de la prueba de Lagrange (LM) indicaron que existe correlación de la serie. Además, siguiendo los valores p del criterio de ortogonalización de Cholesky se rechazó, individual y conjuntamente, que los residuos del VAR sean normales multivariados, y finalmente las series resultaron heteroscedásticas. Frente a estos resultados se realizaron cambios en el tamaño de la muestra y se estimó el modelo en segundas diferencias con la finalidad de cumplir con los supuestos necesarios. Sin embargo, estas modificaciones no lograron superar la violación de supuestos.

Por ello se estableció un segundo modelo de vectores autorregresivos con la finalidad de probar la hipótesis de Ben Bernanke respecto a la directa relación entre el DEEUA, la IACC y la CHIBP. Nuevamente trabajamos con series no estacionarias para realizar pruebas de cointegración de Johansen (Cuadro 3).17

Cuadro 3 Resultado de las pruebas de raíz unitaria y estacionariedad

Nota: descripción Vid supra, cuadro 1.

IACC: inversión en activos en la cuenta de capital, excluyendo derivados financieros en EUA.

CHIBP: adquisiciones de bonos y pagarés de la Reserva Federal de EUA por parte de China.

Fuente: estimaciones propias; para IACC: Bureau of Economic Analysis (http://www.bea.gov/international/xls/table1.xls), y CHIBP: U. S. Department of the Treasury (http://www.treasury.gov/resource-center/data-chart-center/tic/Documents/s1_41408.txt).

Probamos un VAR de cuatro rezagos; entre uno y dos fue el número óptimo de retardos.18 Los criterios FPE y AIC favorecieron el VAR de dos rezagos, el cual se utilizó con el propósito de ampliar el efecto de las variables en el tiempo y porque estimando el modelo con un rezago se viola el supuesto de no autocorrelación. Igualmente, a través de la prueba Wald determinamos si los rezagos impactan (individualmente o en conjunto) de manera significativa el sistema VAR. De acuerdo con los resultados del Cuadro 4, concluimos que en conjunto se rechaza la Ho de no significancia de las variables rezagadas y no se pueden excluir los dos primeros retardos.

Cuadro 4 Prueba de Wald para los rezagos del VAR

Nota: descripción Vid supra, cuadro 3.

Fuente: ídem.

Para este VAR de dos rezagos, los valores característicos se encuentran dentro del círculo unitario, por lo que el modelo también es estable (Cuadro 5). El supuesto de no autocorrelación se cumple siguiendo la prueba de Breusch Godfrey o prueba del multiplicador de Lagrange LM y se aprecia una ausencia de correlación hasta el rezago 27 (Cuadro 6).

Cuadro 6 Prueba de autocorrelación serial LM

Nota: Ho: ausencia de correlación serial hasta el rezago de orden h. LM = T*R2 (número de observaciones por R al cuadrado). Criterio de decisión: no se rechaza Ho → valor p > 5%.

Fuente: ídem.

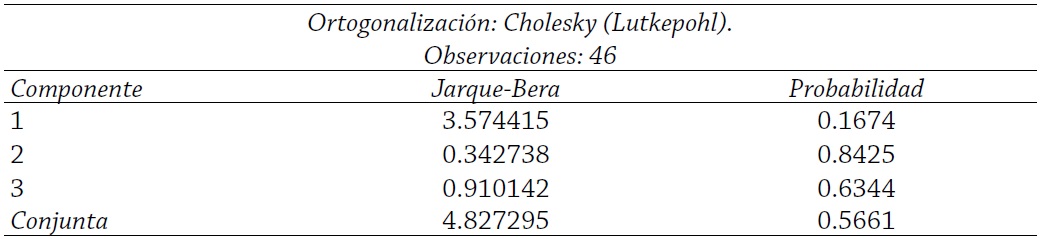

El estadístico Jarque Bera muestra que las series del VAR se ajustan a la distribución normal según el criterio de ortogonalización de Cholesky (Cuadro 7) y no presenta problemas de heteroscedasticidad (Cuadro 8). Sin embargo, no existe algún vector de cointegración (Cuadro 9), y por tanto, los estadísticos no permiten determinar una relación a largo plazo entre las variables implicadas en la hipótesis general de Bernanke: DEEUA, IACC, y CHIBP.

Cuadro 7 Pruebas de normalidad de los residuos del VAR

Nota: Ho: J-B = los residuos son normales. Criterio de decisión: no se rechaza Ho → valor p > 5%.

Fuente: ídem.

Cuadro 8 Prueba de heteroscedasticidad de los residuos del VAR

Nota: Ho = residuos homoscedásticos. Criterio de decisión: no se rechaza Ho → valor p > 5%.

Fuente: ídem.

Cuadro 9 Pruebas de cointegración de Johansen basadas en los estadísticos de valor característico y de traza

Nota: r = 0 no existe algún vector de cointegración, r ≤ 1 al menos un vector está cointegrado,

r = 1: un vector está cointegrado, r = 2: dos vectores están cointegrados. Criterio de decisión: valor característico y valor de traza > valor crítico → se rechaza Ho.

Fuente: ídem.

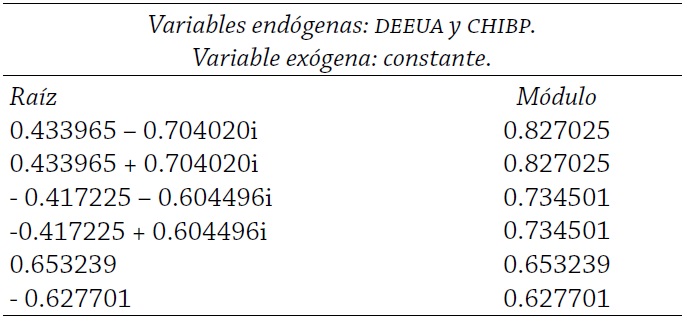

Finalmente, con base en el modelo anterior se transformaron las series en primeras diferencias con el propósito de estimar causalidad de Granger entre el DEEUA y la CHIBP. Primero, el modelo es estable (Cuadro 10), tres es el número óptimo y significativo de rezagos según el criterio LR, FPE, AIC y la prueba Wald, respectivamente. Este modelo tiene valores mayores a 0.05 en la prueba de autocorrelación LM hasta el rezago 11 (Cuadro 11) y cumple con los criterios de normalidad de acuerdo con los valores p (individuales y conjuntos) de los parámetros estimados de asimetría, curtosis, Jarque Bera.19

Entre 2000 y 2011 no existe alguna causalidad en el sentido de Granger entre el DEEUA y la CHIBP. Sin embargo, existe una causalidad en el sentido opuesto, es decir, entre la compra de bonos y pagarés del Tesoro por parte de China y el saldo en cuenta corriente de EUA (Cuadro 12). Es decir, la CHIBP apoya la predicción del DEEUA, esto es, el comportamiento de los valores pasados de CHIBP son los que mejor predicen el comportamiento de CHIBP.

Cuadro 12 Causalidad de Granger

Nota: DR1DEEUA: primera diferencia regular del DEEUA. DR1CHIBP: primera diferencia regular de CHIBP.

Ho: causalidad de Granger.

Criterio de decisión: no se rechaza Ho → valor p > 0.05.

Fuente: ídem.

Por último, el DEEUA como función de la CHIBP se estableció con base en la normalización de los coeficientes no restringidos. En él se aprecia una relación positiva que se expresa de la siguiente forma: DEEUA = 3.075*CHIBP con un error estándar cuyo valor es de 0.574, lo que confirma la importancia que tiene la compra de activos financieros por parte de China en la trayectoria de largo plazo del DEEUA.

Conclusiones

En el presente siglo el DEEUA es un desequilibrio macroeconómico asociado con dos hechos generales: a) la conversión de las economías asiáticas en principales prestamistas internacionales, específicamente China, y b) las sobrevaluadas expectativas respecto al crecimiento económico de Estados Unidos durante las últimas dos décadas. Un tema implicado en este par de planteamientos es el desarrollo del desequilibrio global, el cual finalmente refleja las características y diferencias entre los modelos de desarrollo nacionales.

Entre 2006 y 2009 China se ubicó como el principal país exportador de capital. Recientemente Alemania desplazó a China, pero ningún país ha sustituido a EUA como importador hegemónico de capital financiero. Sin embargo, frente a la crisis financiera del último semestre de 2007, tanto los países superavitarios como deficitarios revirtieron las tendencias de sus saldos en cuenta corriente.

La situación recién comentada debilitaría la posibilidad de un crecimiento indefinido del DEEUA y conduciría el siguiente planteamiento. El DEEUA está sometido a bruscos y contagiosos shocks a través del mercado financiero. Éstos actúan como crisis “estabilizadoras” en la nueva fase de globalización.

Los modelos autorregresivos que se utilizaron para estimar el vínculo entre el DEEUA, la IEUA, IACC, el AEUA y la CHIBP, sólo permiten determinar una relación a largo plazo entre el DEEUA y la CHIBP, no así con el resto de las variables implicadas. Sin embargo, dentro de esta relación el sentido de la predicción es entre los valores pasados de CHIBP y los valores actuales del DEEUA, y no en sentido inverso.

La tesis de Bernanke, que explica el crecimiento del DEEU por los excedentes de inversión en EUA y de ahorro en los mercados emergentes, particularmente asiáticos, no se sostiene en nuestras estimaciones. De acuerdo con nuestra metodología, el citado argumento encuentra apoyo si se considera únicamente a China como país representativo de los flujos de inversión en la cuenta de capital estadounidense. Por lo tanto, la hipótesis de trabajo de la investigación se confirmó, dando lugar a una investigación futura sobre la relación entre el DEEUA y la denominada “crisis estabilizadora” de 2008.