nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Antecedentes. La reforma de 1995 al sistema de pensiones en México y el contexto latinoamericano

En 1995, México reformó su sistema de pensiones contributivas para sustituir el régimen público de reparto por uno de capitalización individual operado por administradoras privadas de fondos para el retiro denominadas AFORES. La Ley del Seguro Social (LSS) que entró en vigor el 1 de julio de 1997 fue la piedra angular de la mencionada reforma, cambiando no solo la forma de financiamiento de las pensiones, sino estableciendo nuevas reglas, entre ellas, el tiempo de aportaciones necesario para obtener una pensión por vejez o jubilación, que pasó de 500 a 1 250 semanas de cotización.

En los estudios sobre pensiones, los trabajadores y trabajadoras que empezaron a cotizar a la seguridad social a través del Instituto Mexicano del Seguro Social (IMSS) bajo la LSS 1995, se les ha identificado como generación AFORE-IMSS. Esta generación constituye más de 9 de cada 10 cotizantes al sistema de cuentas individuales.1

La reforma al sistema mexicano de pensiones se enmarcó en un contexto en el que 30 países, 14 de ellos latinoamericanos, privatizaron en mayor o menor medida sus sistemas de pensiones (entre 1980 y 2014) y fueron, en general, la respuesta a los desequilibrios financieros que enfrentaban las instituciones de Estado responsables de la seguridad social, ocasionados tanto por las ineficiencias de gestión del Estado como por los cambios demográficos.2 En México, al igual que en el resto de los países Latinoamericanos, la reforma pensionaria tuvo como característica la ausencia de diálogo social; los argumentos que justificaron la reforma se sustentaron predominantemente en la sostenibilidad financiera de las instituciones pensionarias y, frente a esta apremiante situación, cualquier perspectiva social fue relegada.

Pese a que en 1995 la Cuarta Conferencia Mundial sobre la Mujer, realizada en Beijing con la participación de 189 países -entre ellos México- celebraba la aprobación de medidas para acabar con la discriminación y “garantizar que todas las políticas y programas de gobierno reflejaran una perspectiva de género”,3 las profundas reformas pensionarias que se llevaron a cabo en Latinoamérica en ningún caso retomaron la perspectiva de género.4 Solo recientemente, la desigualdad en este ámbito ha sido objeto de estudio y -en algunos países- de acciones de política pública para revertir la brecha de género en las pensiones.

Aunque los efectos de las grandes reformas pensionarias iniciadas en la década de 1980 son aún un tema en discusión, diversos estudios señalan que en Latinoamérica los sistemas de pensiones basados en la capitalización individual acentuaron las desigualdades sociales y la brecha de género que ya existía bajo el régimen de reparto, tanto en términos de cobertura como de suficiencia (monto de pensión).5

En lo que va del siglo XXI, diversos países Latinoamericanos (Argentina, Bolivia, Chile, Costa Rica y Uruguay, entre otros) han implementado una serie de modificaciones a las leyes de seguridad social con la finalidad corregir las fallas y deficiencias de las reformas iniciales que privatizaron la administración de los fondos de pensiones.6 Las modificaciones realizadas en estos países constituyen un precedente importante para México ya que en cada caso se realizaron acciones de política pública en materia de equidad de género que favorecieron las pensiones de las mujeres.

En Argentina, país donde se revirtió la privatización regresando al Estado la administración de los fondos de pensiones, se eliminó el uso de tablas de mortalidad diferenciadas por sexo para el cálculo de pensiones y se implementó la Moratoria Previsional que permite a las personas con edad de jubilación, pero sin los aportes necesarios, adherirse a un plan de pagos voluntario para completar el tiempo de cotización requerido; ambas medidas favorecieron a las mujeres.7

En Chile se ha mantenido el sistema de capitalización individual privado, pero a partir de 2008 se implementaron medidas que buscan reconocer el trabajo reproductivo y no remunerado de las mujeres chilenas, entre las que destacan: la afiliación voluntaria; otorgar, por cada hijo, un bono que se deposita en la cuenta de ahorro para el retiro de las mujeres al cumplir 65 años (equivalente a 18 meses de aportes de salario mínimo); y la transferencia entre cónyuges de hasta la mitad de lo acumulado en la cuenta de ahorro individual en caso de divorcio.8 A pesar de lo anterior, los montos de las pensiones por jubilación se siguen calculando con base en la expectativa de vida diferenciada por sexo y la edad legal de retiro para las mujeres es cinco años menor a la de los hombres, lo cual, en el esquema de capitalización individual, redunda en pensiones inferiores para las pensionadas chilenas.9

A diferencia de México, la desigualdad por género en la cobertura e ingreso por pensiones forma parte de la agenda pública en estos países, se impulsan desde la sociedad y se discuten en los órganos legislativos diversas propuestas encaminadas a lograr condiciones de mayor igualdad en el ingreso y el acceso a las pensiones por vejez. La lección indica que aunque las condiciones del mercado laboral son determinantes, el diseño de los sistemas de pensiones (independientemente de si es de reparto o de capitalización individual) puede constituirse en una herramienta de política pública para lograr condiciones de mayor equidad en favor de las mujeres o, por el contrario, ampliar la brecha de género existente.

Factores de desigualdad que afectan a las trabajadoras mexicanas de la generación AFORE-IMSS

Aunque los resultados de las reformas al sistema de pensiones en México de 199510 presentan un panorama poco alentador para el futuro de los trabajadores en general, esta afectación no repercutirá de la misma forma a hombres y mujeres, debido a que el desempeño de los sistemas de pensiones está determinado en gran parte por factores vinculados al mercado laboral como: la participación en el empleo, la informalidad y el salario, entre otros, donde las mujeres participan en condiciones desiguales.

En este apartado se presentan y analizan datos estadísticos de tres factores que producen y reproducen desigualdad para las mujeres en materia de pensiones. Los primeros dos se producen en la etapa de acumulación (durante la vida laboral activa de las mujeres) y son consecuencia de las inequidades en el mercado laboral y en la sociedad: discriminación salarial y baja densidad de cotizaciones (cantidad de aportaciones); el tercero se refiere a la esperanza de vida de las mujeres, lo cual se configura como una nueva desigualdad en la fase de desacumulación del régimen de cuentas individuales, es decir, al momento de realizar el cálculo del monto de la pensión. A continuación se profundiza en cada uno de estos factores.

Brecha salarial por género

Existen múltiples estimaciones y estudios que dan cuenta de la brecha salarial por género en México y en el mundo. En este apartado, sin pretender ser exhaustivos ni ahondar en sus causas y evolución, se presenta un resumen de algunos estudios empíricos que sirven como punto de partida para confirmar la existencia de la brecha salarial por género y explicar que las desigualdades en el ingreso salarial no solo se trasladan, sino que se profundizan durante la vejez en perjuicio de las mujeres. Para ello, se presentan los datos sobre las diferencias por sexo del sueldo base de cotización (SBC) registrado ante el IMSS, ya que este es la base para el cálculo de la aportación a la seguridad social (6.5 % del SBC)11 para los y las cotizantes de la generación AFORE-IMSS.

La teoría del capital humano clásica parte de la explicación de que la diferencia salarial por sexos es resultado de la menor inversión en capital humano de las mujeres (nivel educativo, experiencia y productividad laboral) en virtud de las ausencias en el mercado laboral para realizar trabajo doméstico y de cuidados.12 Sin embargo, los resultados de los diversos estudios realizados por la Organización Internacional del Trabajo (OIT) en más de 70 países sobre diferencias salariales por sexo, indican que no obstante la utilización de diferentes fuentes de información, periodos de tiempo y metodologías, es persistente la presencia de un residuo no explicado por las diferencias de capital humano entre hombres y mujeres, que va más allá de las calificaciones o la educación y es atribuible a la discriminación.13 Es decir, como señala Grijalva:

[…] aún en igualdad de condiciones y capacidades productivas persiste una brecha salarial importante entre hombres y mujeres que evidencia la existencia de mecanismos discriminatorios en la operación del mercado de trabajo.14

Estudios empíricos sobre brecha salarial. La OIT ha señalado que la diferencia de remuneración entre hombres y mujeres alrededor del mundo es de 20 % en promedio, y que por cada hora trabajada, las mujeres reciben ingresos laborales que son, en promedio, 17 % inferiores. En su informe mundial sobre salarios de 2018 este organismo constata que, por lo general, la educación y otros atributos del mercado de trabajo explican relativamente poco la magnitud de la brecha salarial de género y que la parte no explicada de la brecha salarial de género suele predominar en casi todos los países, independientemente del grupo de ingresos al que pertenezcan.15

En México, Mendoza, Cardero y Ortiz analizaron el periodo 1987-2015 y encontraron que las dotaciones de capital humano (escolaridad, capacitación y experiencia) tenían un efecto temporal y parcial, y que las diferencias del ingreso salarial por hora y mensual en el largo plazo se explicaban en mayor medida por la discriminación salarial y las dotaciones, por años de experiencia.16

Mendoza y García obtuvieron resultados coincidentes para 2006, puesto que las mujeres percibían un salario 12.4 % menor que los hombres con iguales características en términos de capital humano.17 En la región norte se estimó esa diferencia en 7 %, para la región centro fue de 11.2 % y la región sur presentó el nivel más alto, 18.3 %, corroborando de esta forma la situación de desigualdad de ingreso por género existente en las regiones de México analizadas.

Rodríguez y Castro, incorporando características demográficas y ocupacionales, encontraron que en 2005, existían diferencias salariales por sexo de alrededor de 20 % favorable a los hombres en México, y que el 85 % o más de estas diferencias estaban relacionadas con la discriminación y no con las dotaciones de capital humano.18 Por regiones, observaron que las desigualdades oscilaban entre 15 y 25 %, con niveles de discriminación que convergían en 20 %, con excepción de la ciudad de México donde era del 13 %.

Salario base de cotización (SBC) al IMSS de las mexicanas. Para marzo de 2019, los trabajadores de sexo masculino afiliados al IMSS registraron un salario diario promedio de $ 391.10 pesos, mientras que para las mujeres este salario fue de $ 342.69 pesos; en otras palabras, las trabajadoras registraron un salario base de $ 88 pesos por cada $ 100 pesos de salario registrado por los hombres, como se observa en la Tabla 1. En cada entidad federativa el salario registrado para los hombres fue superior, con excepción de Quintana Roo.19

Tabla 1 Diferencia de salario diario promedio de cotización al IMSS por sexos y entidad federativa

| Salario promedio de cotización al IMSS (marzo de 2019) | |||||||

|---|---|---|---|---|---|---|---|

| Entidad | Hombres (H) |

Mujeres (M) |

M/H* | Entidad | Hombres (H) |

Mujeres (M) |

M/H* |

| Aguascalientes | 372.83 | 301.92 | 0.81 | Morelos | 370.71 | 326.48 | 0.88 |

| Baja California | 417.42 | 348.30 | 0.83 | Nayarit | 297.95 | 278.57 | 0.93 |

| Baja California Sur | 347.04 | 308.72 | 0.89 | Nuevo León | 431.72 | 374.37 | 0.87 |

| Campeche | 445.10 | 347.66 | 0.78 | Oaxaca | 304.13 | 276.68 | 0.91 |

| Coahuila | 405.71 | 312.59 | 0.77 | Puebla | 350.39 | 287.84 | 0.82 |

| Colima | 328.47 | 278.47 | 0.85 | Querétaro | 443.53 | 369.13 | 0.83 |

| Chiapas | 320.76 | 306.58 | 0.96 | Quintana Roo | 283.83 | 284.62 | 1.00 |

| Chihuahua | 404.14 | 320.32 | 0.79 | San Luis Potosí | 395.07 | 340.15 | 0.86 |

| Distrito Federal | 485.22 | 443.99 | 0.92 | Sinaloa | 281.83 | 250.52 | 0.89 |

| Durango | 309.71 | 252.54 | 0.82 | Sonora | 355.87 | 287.35 | 0.81 |

| Guanajuato | 341.22 | 283.35 | 0.83 | Tabasco | 331.46 | 299.18 | 0.90 |

| Guerrero | 323.60 | 280.71 | 0.87 | Tamaulipas | 406.36 | 345.80 | 0.85 |

| Hidalgo | 337.84 | 281.63 | 0.83 | Tlaxcala | 328.29 | 275.81 | 0.84 |

| Jalisco | 380.82 | 343.43 | 0.90 | Veracruz | 371.36 | 343.15 | 0.92 |

| México | 374.34 | 316.82 | 0.85 | Yucatán | 315.06 | 312.49 | 0.99 |

| Michoacán | 325.55 | 283.02 | 0.87 | Zacatecas | 361.43 | 300.23 | 0.83 |

| Promedio Nacional | 391.10 | 342.69 | 0.88 | ||||

(*) Proporción del salario promedio de cotización de las mujeres respecto al registrado para los hombres.

Fuente: elaboración propia con datos IMSS-STPS a marzo de 2019.

De acuerdo a las estadísticas de la Federación Internacional de Administradoras de Fondos para el Retiro (FIAP), México es el país de la región latinoamericana con el ingreso promedio imponible más bajo ($ 135 USD a diciembre de 2018)20 lo que aunado a una tasa de cotización también baja (6.5 %) da como resultado que un trabajador de la generación AFORE solo pueda aspirar a recibir como monto de pensión (tasa de reemplazo)21 apenas la cuarta parte (26 %) de su último salario de referencia de acuerdo a las estimaciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Es decir, que de cada $ 100 pesos de su último sueldo, los pensionados solo podrán aspirar a recibir $ 26 pesos.22

Las trabajadoras mexicanas, al cotizar con un salario inferior, acumularán un saldo pensionario también menor para financiar su vejez. Al efecto de la brecha salarial se suma el de la baja densidad de cotizaciones, que se explica en el siguiente punto.

Densidad de cotización (DC) de las mujeres en México

Uno de los cambios sociales más importantes en la segunda mitad del siglo XX fue la incorporación de las mujeres al mercado laboral; en México, la tasa de participación de las mujeres ha crecido paulatinamente a largo de 20 años, al pasar de 39 % en 2000 a 44 % en 2019,23 sin embargo, la OIT ha señalado que las diferencias de género relacionadas con el trabajo no han experimentado una mejora significativa durante las casi dos décadas que han transcurrido del presente siglo.24

Existe un parámetro denominado densidad de cotizaciones (DC), cuya importancia es crucial en el actual sistema de pensiones de México, ya que mide el tiempo que un trabajador ha aportado a la seguridad social en relación con el tiempo que ha permanecido en el mercado laboral.25 Si un trabajador permanece una parte importante de su vida laboral en la formalidad, entonces su densidad de contribución será alta (cercana a 100 %), por el contrario, aquellos trabajadores que presentan alta intermitencia laboral tendrán una tasa de cotización baja y menores oportunidades de obtener una pensión contributiva.

Este parámetro (DC) es fundamental para representar en términos objetivos el hecho de que las trabajadoras mexicanas tienen trayectorias laborales más discontinuas o intermitentes que los hombres. Los resultados de la CONSAR (2019) sobre densidad de cotizaciones para trabajadores AFORE registrados ante el SAR a través del IMSS, indican que para 2018 la DC promedio de los trabajadores de la generación AFORE-IMSS (39.5 millones de personas) era en promedio de 44.3 %. En la diferenciación por sexo, la DC para los hombres era de 54 %, siete puntos porcentuales mayor que la DC de las mujeres, que fue de 47 %. Esta información por sexo es parcial, ya que solo considera las cuentas registradas (23.8 millones). Existe otra cantidad de cuentas asignadas (15.7 millones) de las cuales se desconoce la información personal de los afiliados. Es muy probable que si se consideraran las cuentas asignadas, la DC tanto de hombres como de mujeres descendería, puesto que la DC estimada en promedio para las cuentas asignadas es considerablemente menor (35 %) que el de las cuentas registradas (51 %).26

Estudios de la CONSAR y el Instituto Nacional de Estadística y Geografía (INEGI) dan cuenta de 3 aspectos que repercuten en la menor densidad de cotizaciones de las mujeres:

Ingreso más tardío al mercado de trabajo. De acuerdo con el Módulo de Trayectorias Laborales (MOTRAL) 2015 de INEGI, las mujeres se incorporan al mercado laboral en promedio casi tres años después que los hombres. La edad promedio de las mujeres al momento de ingresar al trabajo fue de 22.1 años, mientras que los hombres tuvieron su primer empleo a los 19.5 años. Al ingresar las mujeres a una edad más tardía, desde el inicio se colocan en desventaja en el proceso de acumulación en su cuenta individual.27

Mayor participación en la informalidad. La formalidad laboral es factor determinante de la densidad de cotización. El acceso a la seguridad social es uno de los parámetros utilizados para medirla; sobre ello, la Encuesta Nacional de Ocupación y Empleo (ENOE) al IV Trimestre de 2018 refiere que la proporción de trabajadoras remuneradas sin acceso a las prestaciones de ley fue 5.7 puntos porcentuales más alta que el de sus contrapartes masculinos, siendo de 40.21 % para las mujeres y 34.42 % para los hombres asalariados.28

Por otra parte, el estudio de Puente sobre la formalidad laboral encontró que de manera general en México, dos de cada diez trabajadores formales deja de serlo en el corto plazo (después de cinco trimestres). La diferencia es que las mujeres, al dejar un empleo formal, se movilizan en la misma proporción ya sea hacia la PNEA (población no económicamente activa) o hacia la informalidad, mientras que los hombres transitan primordialmente hacia el empleo informal.29

Periodos más prolongados de inactividad laboral y PNEA. Del MOTRAL 2015 se infiere que una vez que las mujeres salen de un trabajo, por razones de maternidad u otras, tardan mucho más tiempo en reincorporarse al mercado laboral que los varones o incluso no lo hacen, ya que el 85 % de las mujeres dijo haberse dedicado a realizar labores domésticas (los siguientes tres meses) después de dejar el último empleo mientras que solo el 27 % de los hombres se dedicó a esta actividad.30

Las mujeres que no participan en el mercado laboral han sido un grupo tradicionalmente excluido de las pensiones contributivas, puesto que en México es considerable la proporción de mujeres que no forman parte del mercado de trabajo. Cifras del INEGI refieren una tasa neta de participación (TNP) de las mujeres de 44 % contra 77 % de los hombres, mientras siete de cada diez personas no económicamente activas (PNEA) en México son mujeres. Sin embargo, al mirar hacia el interior de la PNEA femenina, en la Tabla 2 se observa que la proporción de mujeres que señalaron estar disponibles para trabajar (68 %) es considerablemente mayor que la de los hombres que dijeron estar en esta circunstancia (32 %); de las 27.6 millones de mujeres que conformaban la PNEA, casi cuatro millones dijeron encontrarse disponibles para trabajar, pero han desistido de buscar empleo o no buscan uno por considerar que no tienen posibilidades de colocación.

Tabla 2 PNEA en México por género y condición de disponibilidad para trabajar

| Población no económicamente activa | Hombres | Mujeres | Total | (%) | |||

| 10 159 293 | 27 % | 27 663 364 | 73 % | 37 822 657 | 100 | ||

| Disponible | 1 842 397 | 32 % | 3 997 267 | 68 % | 5 839 664 | 100 | |

| Disponible para trabajar que ha desistido de buscar empleo |

40 201 | 45 % | 49 746 | 55 % | 89 947 | 100 | |

| Disponible para trabajar que no busca empleo por considerar que no tiene posibilidades |

1 802 196 | 31 % | 3 947 521 | 69 % | 5 749 717 | 100 | |

| No disponible | 8 316 896 | 26 % | 23 666 097 | 74 % | 31 982 993 | 100 | |

| Con interés para trabajar, pero bajo un contexto que le impide hacerlo |

336 436 | 14 % | 2 152 438 | 86 % | 2 488 874 | 100 | |

| Sin interés para trabajar por atender otras obligaciones |

6 049 689 | 23 % | 20 023 299 | 77 % | 26 072 988 | 100 | |

| Con impedimentos físicos para trabajar | 318 750 | 54 % | 268 186 | 46 % | 586 936 | 100 | |

| Otros | 1 612 021 | 57 % | 1 222 174 | 43 % | 2 834 195 | 100 | |

Fuente: elaboración propia con base en datos en INEGI, “Encuesta Nacional de Ocupación y Empleo (ENOE), población de 15 años y más de edad. Indicadores estratégicos. IV trimestre 2018”, disponible en https://www.inegi.org.mx/programas/enoe/15ymas/default.html#Tabulados (fecha de acceso: 11 de abril de 2019).

De las mujeres que manifestaron no estar disponibles para trabajar (23.6 millones), 2.1 millones declaran interés para laborar pero señalan encontrarse en un contexto que les impide hacerlo, ya sea porque nadie más en el hogar se hace cargo del cuidado de niños, enfermos o ancianos, porque algún familiar les prohíbe trabajar o por tener algún impedimento físico de carácter temporal como embarazo difícil o avanzado, convalecencia de enfermedad u otros; de este grupo (mujeres no disponibles para trabajar) 20 millones manifestaron no tener interés para hacerlo por atender otras obligaciones relacionadas con el trabajo doméstico y de cuidados no remunerados.31

La división sexual del trabajo y el papel predominante que las mujeres siguen teniendo en el trabajo doméstico y de cuidados no remunerado es el factor explicativo de la notoria diferencia en la participación y permanencia por sexos en el mercado de trabajo y por ende en las desiguales oportunidades de hombres y mujeres para obtener una pensión contributiva por vejez.

Desde la perspectiva de género, es posible entender que el trabajo asalariado de las mujeres está entretejido con el trabajo no asalariado, por lo que las condiciones en que las mujeres entran al mercado laboral están en gran medida determinadas por los arreglos y tiempos que dedican a realizar el trabajo doméstico y de cuidados.

La CONSAR estima que para obtener una pensión contributiva en México se requiere llegar a la edad de jubilación (65 años) con una DC de por lo menos 53 %32 considerando una trayectoria laboral de 45 años y de 60 % si se considera una trayectoria laboral de 40 años, es decir, una trabajadora mexicana afiliada al IMSS con la DC promedio del sexo femenino (47 %) estimada por la CONSAR (2019), estaría por debajo del tiempo de cotización requerido para obtener una pensión contributiva. Lo anterior se agrava si se considera la tendencia decreciente encontrada tanto en el MOTRAL (2015) como por la CONSAR (2019) que indican que la DC decrece conforme avanzan los años de trayectoria laboral, por ejemplo, los trabajadores que empezaron a cotizar en 1997 y 1998 (son los de mayor antigüedad en el régimen de cuentas individuales) tienen una DC promedio de 31 %.

Tan solo por el incremento en el tiempo de cotización requerido para obtener una pensión, que pasó de 10 años (500 semanas, según la LSS de 1973) a 24 años (1 250 semanas, según la LSS de 1995)33, y considerando la DC promedio, se estima que 76 de cada 100 trabajadores de la generación AFORE-IMSS quedarán excluidos de la ya de por sí escasa posibilidad de obtener una pensión contributiva por vejez.34 Entre estos excluidos, las mujeres y los trabajadores de bajos ingresos serán mayoría considerando su baja DC.

Desafortunadamente, aun no existen indicadores estadísticos disponibles y adecuados que permitan estimar con precisión la posibilidad real que las trabajadoras mexicanas “cubiertas” por la seguridad social tendrán para llegar al final de su vida laboral con un ingreso por pensión contributiva y cuantas obtendrán solo una negativa de pensión. Una trabajadora mexicana con una DC promedio llegará a la edad de retiro (65 años) sin haber cumplido el tiempo de cotización requerido para obtener una pensión contributiva por vejez. De ahí que el principal obstáculo que deberán sortear los trabajadores de la generación AFORE, pero en mayor medida las mujeres, será reunir los años de cotizaciones exigidos por la LSS.

La incorporación y permanencia de la mujer en el mercado laboral no tiene un carácter positivo o negativo en sí mismo, es decir, su mera inserción a la actividad económica no implica indefectiblemente una mejoría de su calidad de vida. Pero el hecho de que la seguridad social esté ligada al empleo formal (diseño excluyente) ocasiona que las mujeres situadas al margen de la economía de mercado tengan escasas posibilidades de acceder a los beneficios del sistema de pensiones contributivas. Ante el reconocimiento de esta injusta situación, al igual que en otros países, en México (a partir de 2008) las pensiones sociales (no contributivas) se han venido implementando como una estrategia que permita mejorar las condiciones de vida en favor de los adultos mayores más vulnerables. A través de este mecanismo, las mujeres que nunca hayan cotizado a la seguridad social -o no hayan logrado cotizar lo suficiente- tendrán la opción de obtener una pensión no contributiva como las que otorga el Programa de Pensión para el Bienestar de las Personas Adultas Mayores (PBPAM) operado por la Secretaría del Bienestar del Gobierno Federal.

Las pensiones sociales son fundamentales en la lucha contra la pobreza en la vejez y han demostrado que benefician en su mayoría a las mujeres, sin embargo, el monto de esta pensión es de $ 1 275 pesos mensuales, que para 2019 representan el 40 % de un salario mínimo general y apenas el 24 % de un salario mínimo en la frontera norte de México: Este monto es incluso inferior al ingreso establecido como línea de pobreza por ingresos determinada por el Consejo Nacional de Evaluación de la Política de Desarrollo Social en México (CONEVAL)35 por lo que, aunque es un paso adelante para ampliar la cobertura de las pensiones en favor de los más vulnerables, brindan una protección muy limitada en términos de suficiencia y tienen un carácter asistencial, lo cual está lejos de garantizar el pleno ejercicio de la ciudadanía de las mujeres durante la vejez.

Uso de tablas de mortalidad diferenciadas por sexo para calcular las pensiones. Una nueva desigualdad

La edad requerida para gozar de una pensión por vejez que contempla la LSS (Artículo 162) es de 65 años tanto para hombres como para mujeres. A partir de esta edad se calculará el tiempo, en años, que deberá financiarse una pensión por vejez (en la modalidad de renta vitalicia o retiro programado).

Las estadísticas de vida de la población en México indican que la vejez tiene un rostro mayormente femenino, pues entre las personas adultas mayores de 60 años y más, el índice de femineidad se incrementa significativamente hasta llegar a 123 mujeres por cada 100 hombres en el rango de 75 años y más.36 La mayor esperanza de vida femenina estimada para México (77.8 contra 72.6 años de los hombres)37 significa que el periodo de financiamiento de las pensiones de las mujeres deberá extenderse por un periodo de tiempo más largo.

De acuerdo con las estimaciones de la OCDE las mujeres y hombres en México, al llegar a los 65 años de edad, tienen una expectativa de sobrevivencia de 18.6 y 16.8 años respectivamente, misma que se prevé continúe incrementando en el tiempo.38 Sin embargo, la expectativa de vida que se utilizará a la hora de calcular el monto de las pensiones por vejez para la generación AFORE es la de los pensionados del IMSS, la cual es aún mayor a la de la población en general, y sirve de base para que la Comisión Nacional de Seguros y Fianzas (CNSF) elabore las tablas de mortalidad denominadas Experiencia Demográfica de Mortalidad de Activos para la Seguridad Social (EMSSA).

Estas tablas estiman la probabilidad que tiene una persona de morir al llegar a cierta edad y se ajustan periódicamente conforme a las estadísticas vitales de los pensionados del IMSS. De tal manera que un incremento de la esperanza de vida modifica las tasas de mortalidad en las tablas EMSSA y se traduce en un encarecimiento de las pensiones ya que el monto de la pensión (tasa de reemplazo) se reduce si el saldo acumulado en la cuenta individual se divide entre un mayor número de años.

¿Cómo se calcula el monto de pensión? La LSS (Artículo 164) establece que los asegurados que reúnan los requisitos de edad y tiempo de cotización podrán disponer de su cuenta individual con el objeto de disfrutar de una pensión por vejez, pudiendo optar por una renta vitalicia39 o por retiros programados.40 En ambos casos se requiere un monto constitutivo mínimo, es decir, que el saldo acumulado en la cuenta individual sea suficiente para contratar cualquiera de las dos opciones con una pensión mensual igual o mayor a un salario mínimo. En caso contrario, es decir, cuando los recursos acumulados en la cuenta individual resulten insuficientes para ello, el Estado financiará con cargo al erario público la cantidad que haga falta para garantizar al asegurado una pensión con un monto mensual equivalente a un salario mínimo.41

Tanto para la renta vitalicia estimada por las aseguradoras, como para el retiro programado estimado por las AFORE, se utilizan las unidades de renta vitalicia (URV)42 que expresan la expectativa de vida según el sexo y la edad del asegurado. La siguiente fórmula es utilizada por la CONSAR en su calculadora de ahorro para el retiro para trabajadores que cotizan al IMSS para estimar, bajo ciertos supuestos, el monto mensual que recibiría un pensionado de la Generación AFORE el primer año bajo la modalidad de retiro programado:

Sf = Saldo pensionario en la cuenta individual al momento del retiro (expresado en pesos).

URL= Unidad de renta vitalicia vigente a la fecha del retiro, tomando en cuenta el género del trabajador y la edad de retiro seleccionada.43

A los 65 años, la URV estimada a enero de 2020 es de 17.8 para los hombres y 19.1 para las mujeres.44 De tal manera que la mayor longevidad de las mujeres en México implicará que las trabajadoras de la generación AFORE deberán financiar con sus ahorros para el retiro un mayor número de años lo cual resultará en pensiones inferiores.

Ejercicios realizados en la calculadora de ahorro para el retiro de la CONSAR muestran que en igualdad de circunstancias (monto acumulado, densidad de cotizaciones, edad, beneficiarios), la diferencia en el monto de pensión estimado entre cotizantes de distinto sexo, es de alrededor del 7 % en favor de los hombres. Este porcentaje es muy similar al dato de Chile, donde la diferencia en el monto de las pensiones entre hombres y mujeres (con características semejantes) es 7.9 % mayor para los primeros.45

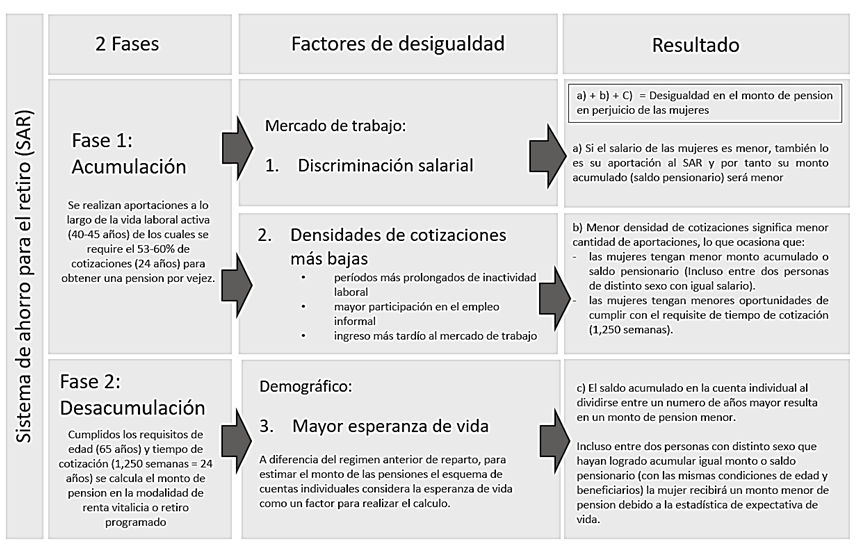

¿En dónde está la nueva desigualdad? El sistema de pensiones tiene dos etapas o fases como se muestra en la Figura 1. La primera, llamada etapa de acumulación, es aquella en la que el trabajador en activo aporta sus contribuciones al SAR y las acumula a lo largo de su vida laboral; la segunda etapa, llamada de desacumulación es la que da inicio cuando el trabajador habiendo cumplido con la edad de jubilación y el tiempo de cotización recibe su pensión.

Fuente: elaboración propia.

Figura 1 Factores de desigualdad en las fases del sistema de ahorro para el retiro y resultados en las pensiones de las mujeres

La brecha de género en las pensiones de la generación AFORE-IMSS ocasionada por las diferencias en el salario base de cotización y en la densidad de cotización se produce en la etapa de acumulación, de la misma manera que venía ocurriendo en el anterior esquema de reparto, sin embargo, en este no había diferencias entre hombres y mujeres al momento de hacer el cálculo del monto de la pensión. Al llegar la edad de jubilación bajo similares condiciones, dos personas de distinto sexo con salario igual recibían un monto de pensión equivalente, e incluso las mujeres podían recibir mayores beneficios, ya que al jubilarse con una misma cantidad de aportes podían recibir un monto total de pensión mayor que los hombres debido a que, por su mayor longevidad, el tiempo de retiro era más prolongado. Además, se necesitaban 10 años (500 semanas) de cotizaciones, lo que atenuaba los efectos de la mayor intermitencia laboral de las mujeres, a diferencia de los 24 años de cotizaciones que exige actualmente el Artículo 162 de la LSS.

De tal manera que para las mujeres que se encontraban insertas en el mercado laboral formal, el régimen público de reparto significaba una red de protecciones de mayor igualdad que el actual sistema que opera bajo un esquema de igualdad formal o supuesta neutralidad en cuanto al género, pero que en la práctica deja más desprotegidas a las mujeres al no considerar las condiciones en las que participa en el mercado de trabajo y más aún al incluir disposiciones directamente discriminatorias como el cálculo de los montos de pensión en base a la expectativa de vida por sexo.

Incluso en Europa, donde las mujeres participan en el empleo bajo condiciones de mayor igualdad, se encontraron efectos perjudiciales para las mujeres derivadas del uso de las tablas de mortalidad diferenciadas. En 2011 el Tribunal de Justicia de la Unión Europea las ha prohibido para los seguros privados46 y en Latinoamérica esta forma de calcular los montos de pensiones ha sido prohibida en la legislación de Bolivia y es materia de amplios debates en Chile y Uruguay.

Cabe recordar que a 23 años de haberse puesto en marcha el régimen de cuentas individuales, aún no se han hecho efectivas las pensiones por vejez de la generación AFORE-IMSS,47 pero atendiendo a la experiencia internacional, y considerando las disposiciones contenidas en la LSS que establecen que el cálculo del monto de la pensión se realizará atendiendo la expectativa de vida del cotizante, dos personas de distinto sexo incluso con el mismo monto acumulado de ahorro para el retiro podrían estar recibiendo pensiones considerablemente distintas.

Castañón y Rodríguez (2018) estimaron que el efecto de la mayor esperanza de vida de las mujeres, sumado a las diferencias en densidad de cotización y salarios, podría generar un diferencial en percepciones del 43.2 % en promedio.48 A pesar de que los cálculos están sujetos a ciertas restricciones, los resultados evidencian con claridad la desigualdad que enfrentarán las mujeres en cuanto al ingreso por pensiones.

Ante la falta de recursos propios o su insuficiencia para cubrir las necesidades más básicas en la vejez, lo que podría estar en riesgo es la independencia económica de mujeres que durante su vida laboral activa fueron autosuficientes e incluso proveedoras de sus hogares, ya que al no cotizar lo suficiente para obtener una pensión contributiva, el riesgo de dependencia económica hacia el Estado o los familiares se incrementa.

Políticas públicas y acciones afirmativas para mejorar las oportunidades y beneficios de las pensiones para las mujeres

Como señala Pautassi (2000), el trato igualitario dado a personas socialmente desiguales solo puede generar una mayor desigualdad y no basta con tener igualdad de derechos, de lo que se trata es de tener igualdad de oportunidades.49 Puesto que se exige a hombre y mujeres cumplir con los mismos requisitos para acceder a las pensiones por vejez, podría decirse entonces que la igualdad en el trato genera desigualdad.

Por otra parte, las desigualdades entre los sexos no se pueden corregir si no se tienen en cuenta las condicionantes sociales que han impedido la equidad.50 De manera que si las condiciones materiales en que viven las mujeres se constituyen como un obstáculo para la igualdad de oportunidades, entonces corresponde al Estado encontrar la forma de erradicar cualquier tipo de discriminación contra la mujer y en este sentido resulta urgente que el Estado lleve a cabo reformas sustantivas en materia de pensiones, que consideren la implementación de políticas y acciones afirmativas para mejorar las oportunidades de goce y disfrute del derecho a una pensión por vejez para las mujeres y otros grupos vulnerables, así como la suficiencia o montos del beneficio recibido.

En lo que va del siglo XXI, distintos países han puesto en marcha políticas públicas para reducir la brecha de género en las pensiones compensando las desigualdades del empleo y la densidad de cotizaciones. Estas medidas buscan principalmente el reconocimiento del trabajo reproductivo, doméstico y de cuidados no remunerado de las mujeres y evitar que la dedicación de estas a las labores de cuidado sea castigada en los sistemas de pensiones.

Las acciones de política pública que se presentan a continuación se retoman de la experiencia internacional ya que constituyen un referente de buenas prácticas que han tenido en mayor o menor medida éxito al reducir las brechas de cobertura y/o suficiencia de las pensiones y pudieran ser implementadas en México en busca de una mayor igualdad para las mujeres trabajadoras de la generación AFORE-IMSS.

Implementación de Bonos por hijo. ya sea para incrementar el saldo de la cuenta individual (en Chile, el gobierno aporta 18 salarios mínimos por cada hijo);51 o para incrementar la DC (en Bolivia se adicionan 12 cotizaciones por cada hijo, hasta un máximo de 36 periodos; en Uruguay, el bono por hijo está previsto para todas las madres, hasta un máximo de cinco años de cotizaciones).52

Los créditos por cuidado. son créditos similares a las aportaciones, que el Estado otorga a aquellas personas que interrumpen su carrera laboral para realizar trabajo de cuidados ya sea que se trate del cuidado de niños, adultos mayores, personas enfermas o con discapacidad (Bélgica, Finlandia, Hungría, Italia, Austria y Alemania).53

Moratoria previsional. permite a todos, pero en particular a las mujeres que se quedaron a poco tiempo de completar sus semanas de cotización, seguir haciéndolo de manera voluntaria hasta completar los aportes necesarios para obtener una pensión (Argentina).54

Ahorro conjunto. el ahorro para el retiro se hace en conjunto con la pareja como una manera de compensar las desigualdades del empleo o de densidad de cotizaciones debidas al trabajo de cuidado que realizan sobre todo las mujeres. Cuando uno de los cónyuges llega a la edad de jubilación, ambos deben firmar un acuerdo donde indican si desean la división de los fondos de la cuenta de ahorro para el retiro o la pensión de sobrevivencia ante el fallecimiento del otro cónyuge (Alemania).

Transferencia de fondos en caso de divorcio. Si uno solo de los cónyuges ha adquirido derechos jubilatorios, se crea una nueva cuenta en el momento de la separación, a la que se transfiere la mitad o un porcentaje de los puntos acumulados para el otro cónyuge (Alemania y Chile).55

Adopción de tablas de mortalidad unisex. Para el cálculo de las pensiones (Argentina y Bolivia), o la compensación del efecto perjudicial por el uso de las tablas de mortalidad diferenciadas por sexo, mediante un subsidio o aportaciones adicionales del Estado a las cuentas individuales de las mujeres que contrarresten el efecto de los menores montos de pensión cuando se utiliza la expectativa de vida diferenciada por sexo.56

Aquí se presenta un abanico de posibilidades que implicarían reformas paramétricas a las leyes previsionales, pero en 18 países de los 30 que introdujeron esquemas privados en la administración de sus fondos de ahorro para el retiro (durante el periodo 1981-2014) la decisión ha sido revertir la privatización de las pensiones ante el reconocimiento del fracaso de estos esquemas para cumplir con los objetivos de los sistemas de ahorro para el retiro.57

La OIT enfatiza el hecho de que a través de los regímenes de capitalización individual, la desigualdad y la pobreza se han visto agravadas, bajo estas condiciones, y a la luz de la experiencia internacional, la reversión en la privatización de los fondos de pensiones aparece también como una alternativa, que podría lograr mejores condiciones en favor de las y los trabajadores de la generación AFORE.

Conclusiones y consideraciones finales

En el presente trabajo queda establecido que las mujeres, desde una situación de desigualdad propiciada en el mercado de trabajo y en la sociedad, tienen distintas y menores oportunidades de acceso a una pensión contributiva por vejez, en función de sus menores densidades de cotización (47 % contra 54 % de los hombres), de la persistente brecha salarial por género (las trabajadoras de la generación AFORE-IMSS registraron un salario base de cotización al IMSS de $ 88 pesos por cada $ 100 pesos de salario registrado por los hombres) y de una mayor expectativa de vida (al llegar a los 65 años de edad, las mujeres tienen una expectativa de sobrevivencia de 18.6 contra 16.8 años de sus contrapartes masculinos).

Los datos de las diversas fuentes estadísticas expuestos, configuran un panorama a través del cual es posible afirmar que los roles tradicionales, particularmente el de la mujer en el trabajo doméstico y de cuidados no remunerado, no solo continúa siendo un factor negativo en el acceso a los beneficios de la seguridad social, sino que bajo el actual sistema de pensiones basado en la capitalización individual, la desigualdad en materia de pensiones se profundiza.

La brecha salarial y la menor DC traen aparejada no solo la desigualdad de ingresos por género durante la vida activa de las trabajadoras, sino que también compromete y puede trasladarse a una desigualdad futura en cuanto a los montos que pudieran obtenerse por concepto de pensión, para aquellas mujeres que logren cumplir con el tiempo de cotización exigido por las leyes previsionales. Sin embargo, es difícil determinar, dado que aún no existen los datos estadísticos adecuados, el porcentaje de mujeres actualmente cubiertas por la seguridad social que terminarán realmente estándolo al finalizar su vida laboral.

A lo anterior se suma el uso de tablas actuariales diferenciadas por género para el cálculo de las pensiones, que de no revisarse, generará una brecha considerable en el ingreso por pensiones en detrimento del ingreso femenino, situación que puede estar técnica y financieramente justificada, pero que resulta socialmente discriminatorio para las mujeres.

A más de dos décadas de haberse realizado la reforma al sistema de pensiones, es necesaria su revisión para adecuarlo a las condiciones sociales y laborales actuales, considerando que las mujeres seguirán aumentando su participación económica, aportando ingresos que resultan estratégicos para la subsistencia familiar y para la economía del país y constituyen mayoría entre una población de adultos mayores que para 2050 representará la cuarta parte de la población nacional.

Esta adecuación tendría que partir del reconocimiento de que el sistema de pensiones no es neutro en términos de género, que las reformas de 1995 tuvieron un importante componente ideológico (política neoliberal) y que las estimaciones iniciales estuvieron basadas en una ficción, en un usuario tipo que no era representativo del momento histórico en que entró en vigor el régimen de capitalización individual (1997): trabajador masculino, dependiente del sector formal, con empleo estable, altas remuneraciones y cotizaciones ininterrumpidas, lo que en la actualidad resulta cada vez menos cierto.

Lograr que la perspectiva de género esté presente en el diseño de las reformas de los sistemas de pensiones constituye un desafío, sin embargo, existen notables ejemplos de países que han emprendido esfuerzos con miras a cerrar las brechas de género en esta materia, y lo han hecho además a través de la participación ciudadana y el diálogo social: Uruguay, Costa Rica y Chile, por mencionar algunos ejemplos.

La escasa cobertura y las bajas tasas de reemplazo estimadas para México obedecen evidentemente a aspectos de carácter estructural de la economía, como la precarización del empleo, que redunda en bajos salarios y un alto nivel de informalidad, sin embargo, el diseño de los sistemas de pensiones (las reglas de acceso y cálculo de las prestaciones), juega un papel determinante, ya que puede constituirse en un instrumento de política pública que logre si no revertir, por lo menos compensar las desigualdades producidas en el mercado de trabajo y en la sociedad, logrando condiciones de mayor igualdad para los participantes más vulnerables del SAR.

Las pensiones sociales, otorgadas a través del Programa de Bienestar para Adultos Mayores del Gobierno Federal, son una importante estrategia contra la pobreza extrema en la vejez y constituyen un paso adelante hacia los esquemas de universalización, sin embargo, en la práctica podrían terminar siendo la única fuente de ingreso en la vejez no solo de aquellas personas que nunca cotizaron a la seguridad social, sino de todas las que queden excluidas de las pensiones contributivas, por no reunir el tiempo de cotización requerido por las leyes previsionales. Eso significaría, por un lado, que las mujeres estarían recibiendo pensiones de pobreza y, por otro, la perpetuación de las mujeres como destinatarias de la asistencia social más que como ciudadanas plenamente integradas al ejercicio de los derechos sociales.

El actual presidente de México (2018-2023), Andrés M. López Obrador, anunció, al principio de su mandato, que habría modificaciones al sistema de pensiones en México. Esta coyuntura es una buena oportunidad para propiciar el diálogo y la perspectiva de género ausentes durante la reforma de 1995; es preciso elaborar argumentos que concilien la sostenibilidad financiera con los principios de los derechos sociales y la no discriminación, sin que ninguno de estos enfoques se subordine al otro.