nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

Dos de los elementos que caracterizan al federalismo fiscal mexicano son la centralización por el lado de la recaudación y la descentralización por el lado del gasto.1 En tal sentido, se ha destacado que el gobierno federal recauda alrededor del 94 % de los ingresos totales, mientras que los estados y municipios recaudan el 6 % restante. En contraste, los estados y municipios erogan alrededor del 48.2 % del gasto total, mientras que el resto corresponde a la federación.2 En otras palabras, por el lado de los ingresos México actúa como un estado unitario o centralista, mientras que por el lado del gasto lo hace como un estado federal.3 Sin embargo, lo que generalmente se resalta es la dependencia de los estados.4 En efecto, alrededor del 86 % de sus recursos provienen de las transferencias federales. Esto no quiere decir que los estados solo influyen en el 14 % restante, ya que una parte de esas transferencias son recursos no etiquetados. Paradójicamente, algunos estudios descriptivos internacionales no hacen esta distinción, por lo tanto, pareciera que los estados solo pueden determinar una parte pequeña de su gasto o que el gobierno federal influye en el destino de las transferencias en su totalidad.5

Precisamente, el objetivo de esta investigación es mostrar que los gobiernos estatales tienen un margen de maniobra para determinar su gasto de forma autónoma. Con ello, se busca resaltar una característica del federalismo fiscal mexicano que en ocasiones se pasa por alto, a saber, el grado de autonomía que tienen los estados para diseñar y ejercer el gasto público. Para demostrar lo anterior, en este trabajo se analizan dos dimensiones del poder de gasto público: la autonomía potencial y la autonomía efectiva. La autonomía potencial de gasto se enfoca en el monto de los ingresos potencialmente modificables en manos de los gobiernos estatales, el cual consiste en la suma de los ingresos propios y las trasferencias federales no etiquetadas (participaciones). Por su parte, la autonomía efectiva de gasto considera el gasto total ejercido menos las transferencias federales etiquetadas (aportaciones). Los datos analizados permiten destacar tres aspectos: 1) que hay una heterogeneidad en el poder de gasto entre los estados; 2) que la autonomía potencial puede aumentar por medio de la contratación de financiamiento, 3) y que la autonomía real puede disminuir debido al pago posterior de la deuda pública.

El artículo se divide en cuatro secciones. En la primera sección, se exponen los estudios que han analizado del poder de gasto de los gobiernos subnacionales de forma comparada. En la segunda sección, se muestra el comportamiento de las transferencias federales, de los ingresos y del gasto estatal en México durante el periodo 2001-2017. En la tercera sección, se describen los indicadores para dar cuenta del poder de gasto estatal y se analizan los datos respectivos. Finalmente, se cierra con una sección de reflexiones tentativas.

Las mediciones del poder de gasto subnacional

Antes de describir los estudios sobre el poder de gasto subnacional, es preciso señalar que estos se ubican, implícita o explícitamente, en el debate sobre el federalismo y la descentralización. Este debate generalmente destaca los potenciales efectos del federalismo o de la descentralización: distribución óptima de los recursos; mejor ajuste entre las preferencias, las necesidades y las políticas públicas; beneficios derivados de la competencia entre los proveedores de los servicios públicos; comunicación más directa entre gobernantes y ciudadanos; limitación de la concentración del poder, y pluralidad y variedad regional de los intereses sociales, entre otros.6 A pesar de la abundancia de los argumentos a favor, la evidencia al respecto es contradictoria. Por un lado, se pueden identificar aquellos estudios que confirman los efectos positivos del federalismo y la descentralización en diversos temas como los bienes públicos, la desigualdad regional, las políticas públicas, la calidad del gobierno, el crecimiento económico y la corrupción.7 Por el otro, se ubican aquellas investigaciones que demuestran que el federalismo y la descentralización no tienen un efecto o que estos son negativos en temas similares a los mencionados anteriormente.8

Aunque los siguientes estudios no buscan determinar los efectos del federalismo o la descentralización, sí intentan dar una descripción detallada sobre el poder de gasto de los gobiernos subnacionales frente al gobierno nacional. Se trata de un primer paso necesario antes de conocer si el poder de gasto tiene alguna relación con otros fenómenos de interés, como los mencionados anteriormente.

El estudio sistemático sobre el poder de gasto de los gobiernos subnacionales es relativamente reciente. Uno de los primeros intentos fue el realizado por Bach, Blöchliger y Wallau.9 Estos autores consideran que la medición tradicional del poder de gasto, la cual se enfoca en el monto que representa el gasto subnacional con respecto al total nacional, ignora que una parte de él puede estar determinada por el gobierno central. Por lo tanto, la propuesta de estos autores consiste en definir el poder de gasto como la capacidad de los gobiernos subnacionales para formar, determinar y cambiar su política de gasto en diversos servicios públicos. Ya que hay un conjunto de normas que regulan estos servicios, el poder de gasto dependería del grado en que esa regulación esté bajo el control de los gobiernos subnacionales. De forma específica, se mide el grado de autonomía que tienen en el diseño de los servicios públicos: cómo y quién los provee, los organiza, regula o financia. En términos operativos, el concepto se basa en cinco dimensiones: autonomía en las políticas; autonomía presupuestaria; autonomía sobre los inputs; autonomía sobre los outputs, y autonomía de monitoreo y evaluación. En el caso de la autonomía presupuestaria, se refiere al grado en que el gobierno subnacional ejerce el control sobre su presupuesto, por ejemplo, en qué medida su autonomía está limitada por las transferencias federales condicionadas.

Para realizar su estudio escogieron cuatro políticas públicas (educación primaria y secundaria, transporte público, cuidado infantil y de adultos mayores) en cinco países (Alemania, Dinamarca, Eslovaquia, Portugal y Suiza). Los datos se obtuvieron por medio de un cuestionario, el cual consistió en conocer cuál nivel de gobierno es el responsable en varios aspectos de cada dimensión. A partir de las respuestas se generó un indicador que toma valores de 0 a 10: a mayor valor, mayor poder de gasto. En general, se observó que el poder de gasto de los gobiernos subnacionales fue mayor en los países federales (Alemania y Suiza) que en los unitarios (Dinamarca, Eslovaquia y Portugal). Asimismo, se halló que el poder de gasto fue mayor en las políticas de cuidado infantil y transporte público y menor en educación. Finalmente, los gobiernos subnacionales tuvieron poco poder en las dimensiones de monitoreo y outputs, pero más en las de inputs y en el tema presupuestario.

En una investigación más amplia, Blöchliger y Kantorowicz hicieron un análisis de las constituciones de 15 estados federales y cuasi federales para conocer cómo funcionan las relaciones fiscales intergubernamentales.10 Para ello, se basaron en el concepto de constitución fiscal, el cual definen como el conjunto de reglas que guían las decisiones de la política fiscal. El concepto se compone por cinco dimensiones: autonomía, responsabilidad, codeterminación, estructura presupuestal y estabilidad. La dimensión de autonomía fiscal busca dar cuenta del grado en que los estados pueden conducir su política fiscal en aspectos como impuestos, gastos en ciertas áreas, deuda pública y autonomía para establecer estructuras presupuestarias. Los resultados de esta dimensión señalan que los mayores grados de autonomía se ubicaron en países como Estados Unidos, Canadá y Suiza; los niveles moderados se ubicaron Australia, Argentina y México, y los niveles menores se registraron en India, Rusia y Brasil. Con respecto a México, se indica que su autonomía fiscal es relativamente balanceada, ya que los estados tienen una autonomía moderada en todas las áreas de la política fiscal (ingresos, gastos, presupuesto y deuda pública).11

Recientemente, Dougherty y Phillips desarrollaron nuevas mediciones sobre el poder de gasto en cinco sectores clave (educación, cuidados médicos de largo plazo, servicios de transporte, vivienda social y cuidado de la salud).12 Su investigación tuvo como objetivo proveer una representación más exacta de este concepto, el cual abarcó aspectos como el derecho de los gobiernos subnacionales para introducir nuevos programas de gobierno, enmendar regulaciones, otorgar subsidios y concesiones, abolir programas de gasto, decidir la relación entre gasto corriente y gasto de capital y distribuir recursos a través de áreas prioritarias. El estudio retomó la metodología de Bach, Blöchliger y Wallau. Para recolectar la información también se usó un cuestionario, el cual fue enviado a 37 países, aunque solo se obtuvo información completa en 23 de ellos. Los valores del indicador agregado van de 0 a 10, a mayor valor, mayor poder de gasto.

Sus resultados muestran que el poder de gasto en general es relativamente bajo. Se observó que el poder de gasto fue menor en los temas de salud y cuidado de largo plazo, y mayor en los temas de vivienda social, transporte y educación secundaria y primaria. También se encontró que en los países federales el poder de gasto fue mayor que en los países unitarios. En el caso de las dimensiones, se halló que la dimensión de autonomía en las políticas fue mayor en el tema de la vivienda social y menor en el cuidado de largo plazo y la salud. En el caso de la autonomía presupuestaria, fue mayor en el sector educativo que en los demás temas. En los resultados generales, ningún país tuvo valores mayores a 4 puntos. México tuvo un valor cercano a 2 y se ubicó como el segundo país con el menor poder de gasto de sus gobiernos subnacionales, superado por Brasil, Canadá y Rusia. Cabe destacar que este resultado contrasta con el de Dougherty y Phillips, quienes encontraron que México tuvo una autonomía fiscal relativamente balanceada.

La investigación en México sobre el gasto público subnacional se ha enfocado en explicar diversos aspectos de su comportamiento,13 pero no se ha ocupado de analizar el margen de maniobra que tienen los estados para diseñar y ejercer su gasto. Algunos estudios han mostrado que los gobiernos estatales no ejercen el gasto conforme a lo establecido en el presupuesto de egresos.14 Sin embargo, lo anterior no se ha planteado en términos del concepto del poder de gasto. El presente trabajo tiene esa intención. Antes de presentar nuestra propuesta, para tener un contexto general, en la siguiente sección se describe el comportamiento de las transferencias federales, los ingresos y gastos estatales durante el periodo 2001-2017.

Transferencias federales, ingresos y gastos estatales en México, 2001-2017

En todos los estados federales existen las transferencias fiscales intergubernamentales, es decir, recursos que van desde el gobierno central hacia los gobiernos subnacionales.15 En general, las transferencias tienen como objetivos reducir los desequilibrios verticales (diferencias entre ingresos propios y necesidades de gasto) y los desequilibrios horizontales (diferencias de necesidades de gasto entre los gobiernos estatales).16 En México, aunque hay cuatro formas de transferir recursos a los estados y municipios,17 son dos las más importantes debido a la magnitud que representan con respecto a sus ingresos: las aportaciones (Ramo 33), que son transferencias condicionadas, y las participaciones (Ramo 28), que son transferencias no condicionadas. Como el nombre lo indica, las transferencias condicionadas tienen un destino específico que no puede ser modificado por el gobierno estatal. En contraste, las transferencias no condicionadas son recursos de libre disposición, cuyo destino está en manos del gobierno estatal y de su congreso. Las participaciones (Ramo 28) tienen como objetivo específico resarcir a los gobiernos subnacionales “la parte que aportan a la riqueza nacional expresada en los ingresos federales”,18 así como preservar su autonomía.19 Se componen por diversos fondos, los cuales utilizan fórmulas para la distribución de los recursos entre los estados y los municipios. Por su parte, las aportaciones se dirigen a lograr objetivos nacionales, homogeneizar la calidad de los servicios públicos esenciales (salud, educación y bienestar) y fomentar la equidad entre los estados.20 Para ello, el gobierno federal transfiere recursos para que los estados y municipios cumplan con una serie de competencias que se han descentralizado.

Un dato conocido es que una parte considerable de los ingresos estatales provienen de las transferencias federales. En efecto, los recursos del Ramo 28 y del Ramo 33 representaron, entre 2001 y 2017, el 85.8 % de los ingresos estatales. Por separado, el Ramo 28 representó el 32.9 % de los ingresos estatales, mientras que el Ramo 33 representó el 52.9 %. Como se observa, los recursos etiquetados son mayores que los recursos no etiquetados. Este primer dato podría hacer creer que los estados tienen un limitado margen para tomar decisiones sobre su gasto público, sin embargo, hay que destacar que el porcentaje es diferente dependiendo de cada estado. En la siguiente sección se aborda esta cuestión.

Dicho lo anterior, en la Gráfica 1 se muestra que los recursos del Ramo 28 y Ramo 33 destinados a los estados han aumentado a lo largo del tiempo. En el caso del Ramo 28, la cantidad pasó de un total de 358.8 mil millones de pesos en 2001 a un monto de 639.8 mil millones de pesos en 2017 (a precios de 2013). Por su parte, los recursos del Ramo 33 pasaron de 381.6 mil millones de pesos a 548 mil millones de pesos.21

Fuente: elaboración propia con datos de la Cuenta Pública de la SHCP.

Gráfica 1 Suma anual de recursos del Ramo 28 y Ramo 33, 2001-2017

En la Gráfica 2 se expone el comportamiento de los ingresos estatales. Para ello, se usan dos indicadores: la suma anual de los ingresos totales con financiamientos y los ingresos totales sin los financiamientos. Se consideran ambos indicadores debido a que en años recientes varios estados aumentaron sus recursos por medio de la deuda pública. Se observa que con ambos la tendencia ha sido creciente. En el caso de los ingresos estatales con financiamientos, se pasó de una cantidad de 823.4 mil millones de pesos en 2001 a un monto de 1.7 billones de pesos en 2017. En el caso de los ingresos sin financiamientos, el monto pasó de 810.4 mil millones de pesos a 1.5 billones de pesos, respectivamente.

Fuente: elaboración propia con datos del INEGI.

Gráfica 2 Suma anual de los ingresos estatales totales con y sin financiamientos, 2001-2017

Cuando se analizan los datos por estado se detecta que cada uno ha aumentado sus ingresos por medio de los financiamientos de forma diferente. En la Gráfica 3 se muestra la diferencia porcentual promedio entre los ingresos sin financiamientos y los ingresos con financiamientos con respecto a los primeros. A medida que aumenta el porcentaje, quiere decir que el estado obtuvo más recursos por medio de los financiamientos. El promedio general para todo el periodo indica que los ingresos con financiamientos superaron en 4.4 % a los ingresos sin financiamientos. En general, obtener ingresos adicionales por financiamientos es una práctica cotidiana. Con respecto a las diferencias entre estados, por un lado se ubican casos como Quintana Roo, Coahuila y Sonora, cuyos promedios fueron de 16.1, 12.7 y 11.1 %, respectivamente. En el extremo opuesto se ubican los estados de Tlaxcala, Puebla y Querétaro, con diferencias de solo 0.4, 0.8 y 1 %, respectivamente.

Fuente: elaboración propia con datos del INEGI.

Gráfica 3 Diferencia porcentual promedio entre Ingresos con y sin financiamientos, 2001-2017

Un aumento en los ingresos disponibles a lo largo del tiempo debería reflejarse en un aumento del gasto. En efecto, en la Gráfica 4 se muestra que el gasto público estatal pasó de 804.4 mil millones de pesos en 2001 a 1.6 billones de pesos,22 cifras muy similares a los ingresos con financiamientos mostrados en la Gráfica 2.

Fuente: elaboración propia con datos del INEGI.

Gráfica 4 Suma del gasto público estatal anual, 2001-2017

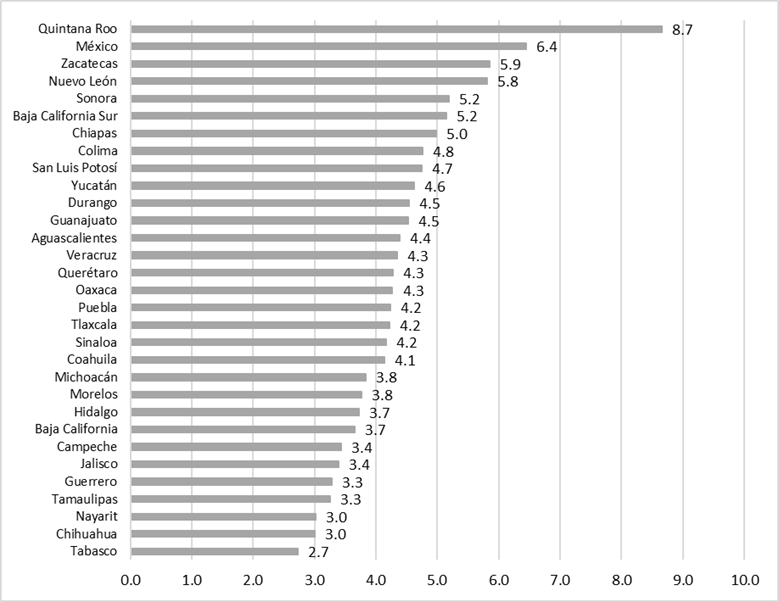

Al analizar el gasto por estado, se observan patrones diferentes. Para dar una idea general del crecimiento del gasto entre los estados, en la Gráfica 5 se expone la tasa media de crecimiento anual durante el periodo 2001-2017. El aspecto principal para destacar es que hay diferencias en el aumento. Por un lado, los estados con el mayor crecimiento del gasto son Quintana Roo, Estado de México y Zacatecas, con 8.7, 6.4 y 5.9 %, respectivamente. En contraste, aquellos con los menores valores son los estados de Tabasco, Chihuahua y Nayarit, con 2.7 % el primero y 3 % los dos estados restantes.

Fuente: elaboración propia con datos del INEGI.

Gráfica 5 Tasa media de crecimiento del gasto estatal, 2001-2017

Como contexto, los datos anteriores muestran el comportamiento general de las transferencias federales, de los ingresos y del gasto entre los estados. En suma, se puede destacar que cada estado ha mostrado un comportamiento diferente. Esto podría ser una primera señal del grado de autonomía que tienen. Sin embargo, es preciso hacer un análisis más detallado para conocer el poder de gasto. Con ese objetivo, en la siguiente sección se describen y analizan dos dimensiones: la autonomía potencial y la autonomía efectiva.

El poder de gasto estatal: autonomía potencial y autonomía efectiva

En la sección anterior se mencionó que las transferencias federales representan alrededor del 86 % de los ingresos totales de los estados. No obstante, esto no equivale a decir que su autonomía para diseñar su gasto se basa solo en el 14 % restante. Para dar una medida adecuada, este trabajo retoma la definición de poder de gasto de Bach, Blöchliger y Wallau,23 que consiste en la capacidad del gobierno subnacional para formar, determinar y cambiar su política de gasto. Sin embargo, aquí se proponen dos dimensiones analíticas del concepto: la autonomía potencial de gasto y la autonomía efectiva de gasto. Ambas dimensiones son similares a la dimensión de autonomía presupuestaria de estos autores. La primera se define como el conjunto de recursos sobre los que potencialmente el gobierno estatal puede decidir de forma autónoma. En términos operativos, estos recursos se integran por los ingresos propios y por las participaciones federales (que son recursos soberanos en manos de los estados). Para dar cuenta de esta dimensión se usarán dos indicadores. El primero considera el porcentaje que representan los ingresos propios y las participaciones con respecto a los ingresos totales. La fórmula es la siguiente:

Donde APG es la autonomía potencial de gasto en términos de porcentaje, es decir, que con estos ingresos potenciales se diseña el gasto conforme a las prioridades del gobierno estatal. Un mayor porcentaje significa que el estado en cuestión tiene un mayor margen para decidir de manera autónoma sobre su gasto. IP es el monto de los ingresos propios;24 PART son las participaciones obtenidas, y el denominador IT se refiere a los ingresos totales sin considerar los financiamientos. Es decir, el indicador APG da cuenta de los montos potencialmente modificables cuando no se recurre a deuda pública.

Sin embargo, como se mostró anteriormente, en años recientes los gobiernos han aumentado sus ingresos por medio de los financiamientos, recursos que también pueden utilizar de acuerdo con su propia legislación y que de alguna forma aumenta la cantidad de recursos autónomos. En consecuencia, se puede hablar de una autonomía potencial de gasto con financiamientos (APGF). La fórmula de este segundo indicador es:

Como se observa, la APGF es el porcentaje que representa la suma de los IP, las PART y los financiamientos (FINAN) con respecto a los ingresos totales sumando los financiamientos adquiridos (ITCF). El porcentaje de la APGF será mayor al de la APG siempre y cuando el estado haya recurrido a financiamientos, de lo contrario, serán iguales. A diferencia de Bach, Blöchliger y Wallau, quienes utilizaron un cuestionario para su estudio, nosotros recurrimos a los datos del Instituto Nacional de Estadística y Geografía.25

En la Gráfica 6 se exponen los porcentajes de la APG y de la APGF. El promedio de la APG para todos los estados es de 45.1 %, es decir, por cada 100 pesos de ingresos, los estados pueden decidir, de forma potencial, el manejo de 45 pesos. Sin embargo, se observan diferencias considerables entre ellos. Por ejemplo, en el Estado de México, Nuevo León y Sonora, el gobierno decide potencialmente entre el 55 % y el 59 % de sus ingresos. En contraste, en estados como Guerrero, Oaxaca y Zacatecas, los montos son de 29.4, 32 y 36.3 %.26

En el caso de la APGF, se observa que el promedio general es un poco mayor, de 47.1 %. La diferencia se explica por la contratación de financiamientos, que significan ingresos adicionales. Con este indicador, Nuevo León tuvo el mayor porcentaje, con 61.9 %, seguido del Estado de México y Sonora, con 58.9 y 55 %, respectivamente. En el extremo opuesto se ubican Guerrero, Oaxaca y Durango, con 30.5, 33.4 y 38.5 %, respectivamente. Además, la gráfica también muestra que los estados con mayores diferencias entre la APG y la APGF fueron Quintana Roo, Coahuila, Nuevo León, Baja California Sur y Zacatecas, con montos promedio de 3.5 puntos porcentuales o más.

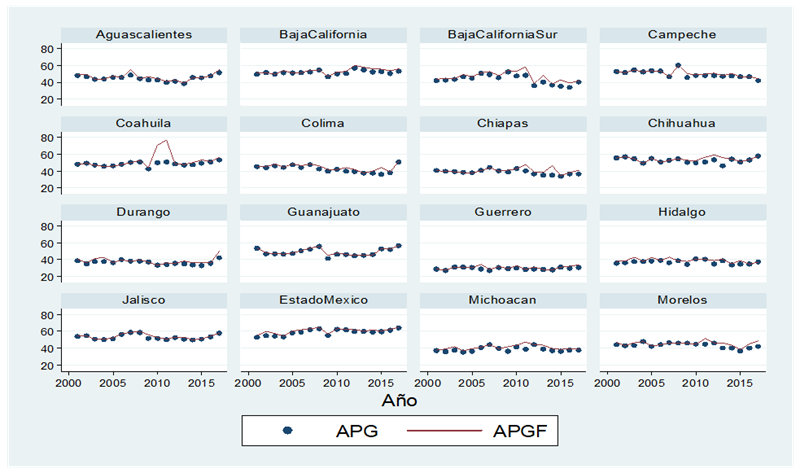

Por supuesto, a lo largo del tiempo cada estado muestra comportamientos diferentes en su APG y APGF. En las Gráficas 7a y 7b se muestra lo anterior. La distancia entre ambos indicadores presenta variaciones distintas no solo entre estados, sino al interior de cada uno. Al respecto, se pueden mencionar algunos casos en los que la APGF superó de forma considerable a la APG. En Coahuila, entre 2001 y 2007, los montos de la APG y la APGF fueron iguales, pero en 2010 se presentaron importantes distancias: la APG fue de 49.7 % y la APGF llegó hasta 71 %, un aumento de 21.2 puntos porcentuales. En 2011 los financiamientos permitieron un aumento considerable de la APGF sobre la APG, con 76.6 % y 50.7 %, respectivamente (Gráfica 7a). Nuevo León presenta un patrón similar: entre 2001 y 2009 las diferencias fueron menores a 3 puntos, incluso de cero en varios años. Pero posteriormente aumentaron: en 2013 la APG fue de 56 % y la APGF llegó a 70.2 %. Aunque en los años siguientes se redujo, aumentó de nuevo en 2017 (Gráfica 7b). En Quintana Roo, entre 2001 y 2009, las diferencias entre la APG y la APGF fueron menores a 3.4 puntos porcentuales. Incluso en cinco de estos años la diferencia fue de cero. No obstante, en 2010 la APG fue de 48 % y la APGF llegó hasta 63.5 %. Aunque en los años siguientes la diferencia se redujo, volvió a aumentar al final del periodo (Gráfica 7b).

En contraste, hay varios estados en donde las diferencias entre la APG y la APGF no fueron tan amplias. Se pueden mencionar los siguientes casos. En Tlaxcala no hubo diferencias en la mayoría de los años. Además, la máxima distancia llegó a solo 1.4 puntos porcentuales en 2005. En Puebla también las diferencias fueron de cero en varios años y la máxima llegó a 4 puntos en 2007. En Querétaro, las distancias oscilaron entre un mínimo de cero y un máximo de 2.3 puntos. Otros estados con situaciones similares son Guanajuato, Jalisco, Tabasco, Campeche, Guerrero, Sinaloa y Oaxaca.

En síntesis, los indicadores APG y APGF muestran que el poder de gasto de los estados es variable. En promedio, potencialmente pueden determinar el destino del 45.1 % de sus recursos (sin considerar los financiamientos), con un mínimo de 27.2 % (Guerrero en 2002 y 2007) y un máximo de 64.5 % (Tabasco en 2002). Al considerar los finamientos (GNEF), el promedio general sube a 47.1 %, con un mínimo de 27.5 % (Guerrero en 2002) y un máximo de 76.6 % (Coahuila en 2011). Este dato muestra que los estados pueden aumentar su poder por medio de los financiamientos, en ocasiones de forma considerable.

¿Pero qué sucede con la autonomía efectiva del gasto? Esta dimensión se define como los recursos sobre los que el estado efectivamente determinó su gasto ejercido. Mientras que la autonomía potencial del gasto se basa en los ingresos autónomos disponibles, la autonomía potencial se basa en el gasto ejercido sin considerar las aportaciones (recursos etiquetados). En realidad, el porcentaje de esta operación es igual al de la APGF, ya que la suma de los ingresos propios, las participaciones y los financiamientos son iguales al gasto total menos las aportaciones (que es el numerador de la siguiente fórmula). La fórmula para dar cuenta de la AEG es:

Donde AEG es la autonomía efectiva del gasto expresada en porcentaje; GT es el gasto total ejercido, y AP son las aportaciones recibidas por el estado. Un mayor porcentaje significa que el estado tiene mayor autonomía efectiva del gasto.

Sin embargo, la contratación de financiamientos implica su posterior pago, el cual absorbe una parte de los recursos disponibles, por lo tanto, es preciso descontarla. En otras palabras, aunque en un primer momento los financiamientos aumentan la autonomía potencial de gasto (APGF), en un segundo momento puede implicar una reducción de la autonomía efectiva debido a su pago. Por lo tanto, el segundo indicador mide la autonomía efectiva de gasto después del pago de la deuda:

Donde AEGD es la autonomía efectiva de gasto después del pago de la deuda expresada en porcentaje; GT es el gasto total; AP son las aportaciones, y PD es la cantidad del gasto destinado al pago de la deuda. Como muestra la fórmula, la AEGD se obtiene restando al GT la suma de las AP y del PD. Los datos para obtener los valores de la AEG y la AEGD también provienen del INEGI.

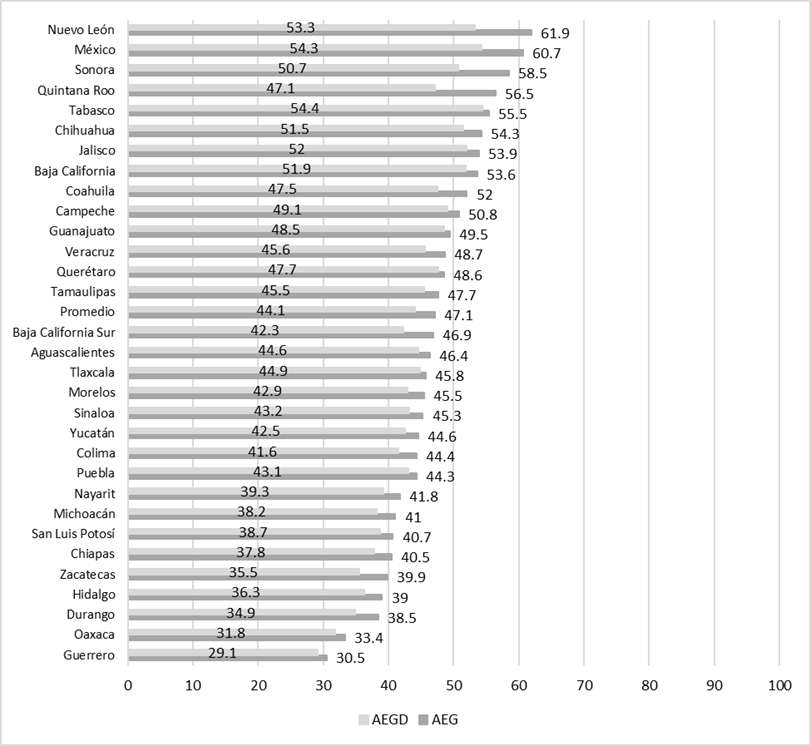

En la Gráfica 8 se exponen los valores promedio de la AEG y la AEGD. El promedio general de la AEG es de 47.1 % (igual a la APGF). Por las razones expuestas anteriormente, el promedio general de la AEGD es menor, de 44.1 %. Esto quiere decir que, en efecto, el pago de la deuda reduce el poder del gasto. Con este indicador, Tabasco posee el mayor porcentaje, con 54.4 %, le sigue el Estado de México, con 54.3 %, y en tercer sitio Nuevo León, con 53.3 %. En el extremo opuesto, se ubican Guerrero, Oaxaca y Durango, con 29.1, 31.8 y 34.9 %, respectivamente.

En la gráfica también se puede observar que los estados en donde la AEGD fue mucho menor que la AEG son Quintana Roo, Nuevo León, Sonora y el Estado de México. Esto quiere decir que en esos casos el pago de la deuda ha absorbido una parte considerable del gasto ejercido. Las menores diferencias se registraron en Tlaxcala, Querétaro, Guanajuato, Tabasco y Puebla, entre otros.

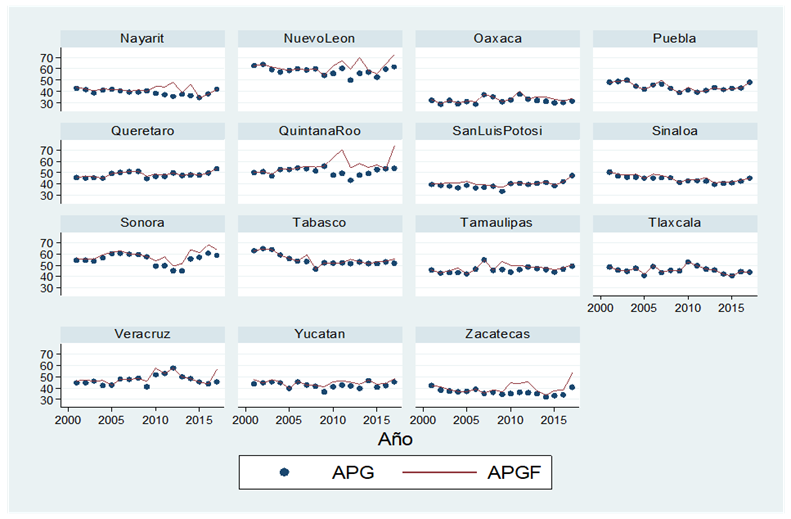

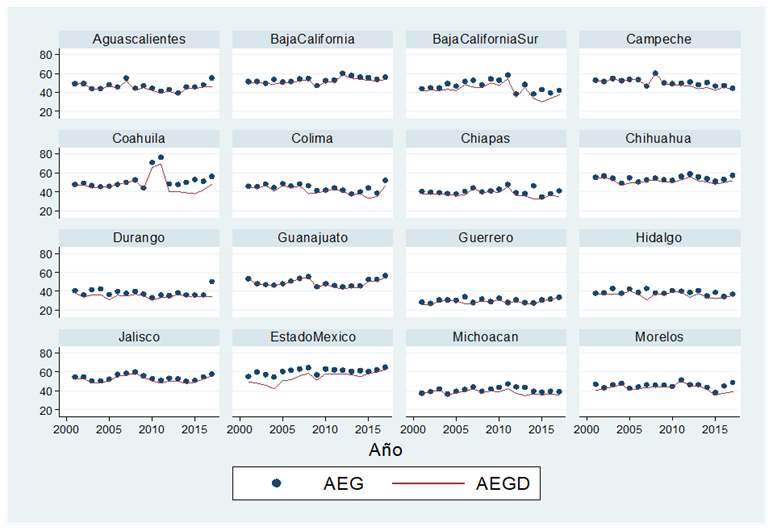

Por supuesto, el comportamiento de la AEG y la AEGD es diferente en cada estado a lo largo del tiempo. Por ejemplo, en Quintana Roo, entre 2001 y 2009, la diferencia entre ellas fue menor a 6 puntos porcentuales, pero en 2010 aumentó de forma importante: la AEG fue de 63.5 % y la AEGD fue de 48.3 %, es decir, el pago de la deuda implicó una reducción de 15.2 puntos porcentuales. En 2011 la AEG fue de 70.4 %, pero la AEGD fue de 41 %, es decir, 29.4 puntos menos. Recientemente, en 2017, la AEG fue de 73.6 y la AEGD fue de 28.8 %, es decir, el pago de la deuda redujo la autonomía efectiva en casi la mitad (Gráfica 9b). En Nuevo León se detecta un patrón similar: entre 2001 y 2010 la diferencia entre la AEG y la AEGF fue menor a 9 puntos porcentuales, pero entre 2011 y 2013 tuvo aumentos. Por ejemplo, en 2013 la AEG fue de 70.2 % y la AEGD fue de 44.6 %, una reducción de 25.6 puntos. También en 2017 se observó una diferencia considerable: la AEG fue de 72.6 % y la AEGD de 44.4 %, una distancia de 28.2 puntos (Gráfica 9b). En Sonora, aunque en menor magnitud, también se registraron las mayores diferencias. Primero, entre 2001 y 2010 fueron menores a 8 puntos porcentuales, pero en los siguientes años se ubicaron por arriba de los 10 puntos: por ejemplo, en 2014 la AEG fue de 63.6 % y la AEGD de 47.7 % (Gráfica 9b).

En contraste, se pueden mencionar los siguientes estados. En Tlaxcala, la distancia entre la AEG y la AEGD tuvo un mínimo de cero y un máximo de 4.5 puntos porcentuales. Esto se explica porque Tlaxcala es uno de los estados que menos deuda ha contratado. En Querétaro, las diferencias se han ubicado entre un mínimo de 0.3 puntos y un máximo de 2.7 puntos. En Guanajuato, los valores respectivos son de 0.1 puntos y 2.7 puntos porcentuales. Otros casos similares son Tabasco, Puebla, Guerrero, Campeche y Oaxaca. A diferencia de lo que se observó con la APG y la APGF, cuyas distancias fueron de cero en el 32.5 % de las observaciones; en las comparaciones entre la AEG y la AEGD las distancias fueron de cero solo en 4.4 % de las observaciones. Esto quiere decir que el pago de la deuda absorbe recursos la mayor parte del tiempo.

En síntesis, la AEG indica que los estados tuvieron un poder de gasto sobre el 47.1 % de los recursos ejercidos, con un mínimo de 27.5 (Guerrero en 2002) y un máximo de 76.6 % (Coahuila en 2011). No obstante, ya que el pago de la deuda absorbe una parte del gasto disponible, la AEGD indica que el poder de gasto puede disminuir. En efecto, su promedio fue de 44.1 %, con un mínimo de 24.2 (Oaxaca en 2006) y un máximo de 69.6 % (Coahuila en 2011). Como ya se describió, en ocasiones esta reducción puede ser considerable.

¿Qué se puede destacar de lo anterior? En primer lugar, que hay diferencias considerables entre los estados, es decir, no todos tienen el mismo poder de gasto. En otros términos, unos estados son más autónomos que otros. En segundo lugar, en el caso de la autonomía potencial de gasto, se observó que esta se puede aumentar por medio de los financiamientos, aunque las diferencias entre los estados persisten. En tercer lugar, con relación a la autonomía efectiva de gasto, se detectó que el pago de la deuda puede reducir el nivel de autonomía, en ocasiones de forma considerable. Por lo tanto, es preciso considerar las particularidades de cada estado para dar cuenta del margen de maniobra que tienen para determinar su gasto.

Reflexiones

Los ingresos estatales dependen de manera importante de las transferencias federales. Sin embargo, eso no quiere decir que los estados tengan una limitada capacidad de acción para determinar su gasto o que el gobierno federal influya de manera absoluta sobre las decisiones de gasto. El análisis de la autonomía potencial y la autonomía efectiva demostraron que hay una heterogeneidad considerable entre los estados.

Con relación a la dimensión de la autonomía potencial de gasto, se observó que los gobiernos estatales pueden determinar, en promedio, 45.1 % de sus recursos. No obstante, hay diferencias importantes entre ellos: por ejemplo, unos pueden determinar hasta el 64.5 % y otros solo el 27.2 %. Cuando se consideran los financiamientos, el promedio de la autonomía potencial sube a 47.1 %, pero las diferencias persisten: los montos oscilaron entre un máximo de 76.6 % y un mínimo de 27.5 %.

En el caso de la dimensión de la autonomía efectiva del gasto, se observó que los estados deciden alrededor del 47.1 %, con un mínimo de 27.5 % y un máximo de 76.6 %. Pero esta autonomía puede ser afectada debido al pago de la deuda pública. En efecto, cuando se descuenta la deuda, el promedio de la autonomía efectiva es de 44.1 %, con un mínimo de 24.2 y un máximo de 69.6 %. Hay que destacar que se observaron algunos casos en donde el pago de la deuda redujo a la mitad la autonomía efectiva del gasto.

A partir de los datos anteriores destacamos lo siguiente. En la mayoría de las federaciones el gobierno federal determina una parte de las transferencias con la finalidad de lograr objetivos nacionales. Lamentablemente, las clasificaciones internacionales no son homogéneas, lo cual limita la comparación. Por ejemplo, en los estudios internacionales, cuando se describen los ingresos de los estados en México solo se indica el porcentaje que representan las transferencias federales con respecto a los ingresos totales, sin detallar que una parte de ellas son recursos soberanos en manos de los estados.27 Esta omisión genera un sesgo, ya que hace parecer a México como una federación en donde el gobierno federal determina alrededor del 90 % de los recursos. Como se mostró, esta imagen no es exacta.

En segundo lugar, existe una heterogeneidad importante en el poder de gasto entre los estados: unos tienen más poder que otros. Esta heterogeneidad plantea una serie de preguntas que forman parte de una agenda de investigación futura. De manera general, la cuestión central es qué efectos tienen estas diferencias sobre otras cuestiones como las decisiones de gasto, la oferta y calidad de servicios públicos, la rendición de cuentas, la corrupción y la calidad de la democracia, entre otros. Por ejemplo, en Argentina se ha comprobado que cuando los gobiernos subnacionales dependen más de los recursos externos que de los propios, hay menores niveles de democracia.28 ¿Sucede lo mismo en el caso mexicano? ¿Acaso el Estado de México, con una AEG promedio de 60.7 %, tiene una mejor democracia que Hidalgo, con una AEG de 39 %? ¿Los estados con mayor AEG ofrecen mejores servicios públicos? ¿La corrupción depende del poder de gasto de los estados?29 ¿Dar más recursos no etiquetados a los estados implica que los ejercerán de forma eficiente? ¿En qué condiciones? Como se observa, surgen varias preguntas relacionadas con el poder del gasto estatal. Preguntas que son pertinentes y cuya respuesta es necesaria para dar claridad a los debates sobre el federalismo y la descentralización en México, especialmente cuando surgen las confrontaciones entre los gobiernos estatales y el gobierno federal.