Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkIntersticios sociales

versión On-line ISSN 2007-4964

Intersticios sociales no.7 Zapopan mar. 2014

Avances de investigación

Construcción y acceso a la vivienda en México; 2000-2012

Gabriela Correa López

UAM-Iztapalapa

Artículo recibido: 8 de agosto de 2012

Aceptado: 10 de octubre de 2013

Resumen

La elevada construcción de viviendas unifamiliares en México -principalmente horizontales-, entre 2000 y 2012, impulsó la actividad económica, pero el acceso a estas se mantuvo asociado con la capacidad de pago y condiciones de seguridad social de los adquirientes. También se desarrollaron programas gubernamentales de mejoramiento de vivienda para familias urbanas y rurales de bajos ingresos relacionados con medidas de combate a la pobreza e impulso al desarrollo social. Ambas políticas se realizaron con la aportación de subsidios federales a empresas constructoras, instituciones hipotecarias, acreditados cubiertos por la seguridad social así como a población con bajos ingresos y sin seguridad social.

El resultado muestra un reforzamiento de las condiciones heterogéneas del mercado inmobiliario y del acceso a la vivienda, así como características asociadas a una actividad económica contenida que fue impulsada por la construcción. La revisión de información y el análisis realizado en este artículo permiten afirmar que las políticas que en asuntos de vivienda se aplicaron, reconocieron las características de segmentación y se esforzaron en canalizar subsidios, pero privilegiaron el impulso a la actividad económica y toleraron el desarrollo de unidades habitacionales sin considerar el desarrollo territorial ni la capacidad de prestación de servicios públicos y comunitarios.

Palabras clave: vivienda, construcción, México, 2012.

Abstract

The high construction of single-family housing in Mexico —mainly horizontal- between 2000 and 2012 boosted economic activity, but the access to acquisition was kept associated with the ability to pay and the social security conditions of purchasers. While public programs were developed for housing for urban and rural families with low income, these were related to measures to combat poverty and promote social development. Both policies were made with federal subsidies to construction companies, mortgage institutions, people with social security as well as to low-income population without social security.

The results show a strengthening of heterogeneous conditions of real estate market and housing access, and associated features with a slow economic activity driven by construction. The review of information and analysis in this article allow to affirm that policies on housing recognized segmentation characteristics and strove to channel subsidies, but privileged boosting economic activity and permitted the development of housing units without considerations on territorial development and delivery capacity of public and community services.

Keywords: housing, construction, Mexico, 2012.

Presentación

Entre los años 2000 a 2012, bajo gobiernos federales del Partido Acción Nacional (PAN) puede identificarse como eje de las acciones gubernamentales a la necesidad de reanimar la actividad económica (particularmente después de 2008), al mismo tiempo, se hacía la promesa de resolver las necesidades de vivienda de las familias y se aprobaban instrumentos que modificaron el marco legal. El análisis de la evolución de las políticas de construcción y financiamiento de viviendas en este periodo permite ubicar dos temas relevantes: la importancia del gasto público en la actividad económica y el avance en la solución de problemas de vivienda de las familias en el país, para lo cual se utilizaron subsidios gubernamentales en varias etapas del proceso.

La política pública federal para facilitar la adquisición de vivienda en México, en los últimos años, se ha expresado en la operación de un segmento de vivienda media y alta asociada a la lógica del mercado inmobiliario, además de otro segmento de vivienda media y popular relacionado con el acceso a vivienda propia mediante diversos mecanismos apoyados en subsidios y cofinanciamientos públicos y privados.

Respecto al segmento de vivienda media y popular, resalta la importancia del apoyo público a la construcción, los mecanismos de acceso para financiamiento disponibles para trabajadores adscritos a un sistema institucional de seguridad, la ampliación de opciones de vivienda social para trabajadores informales sin acceso a seguridad social institucional y las acciones de mejora de condiciones de vivienda para familias de bajos ingresos en zonas rurales.

En este trabajo se sostiene que el diseño de los dos objetivos de política económica, es decir, impulsar la actividad económica con la construcción de viviendas y mejorar el acceso de las familias a la adquisición de vivienda propia utilizando la canalización de subsidios, fue ambicioso pero fallido para mejorar significativamente las condiciones de acceso a la vivienda.

En primer lugar, se adopta una perspectiva macroeconómica para el análisis acerca de la evolución de la actividad de construcción entre los años 2000 a 2012, periodo marcado por la crisis financiera de 2008 -la cual tuvo un importante efecto contractivo en el país, compensado en parte con gasto público en infraestructura- y que concluyó con el fin de gobiernos federales panistas.

En las siguientes dos secciones se analiza la situación de la vivienda en México, para lo cual se considera la existencia de al menos dos segmentos en vivienda urbana: uno para altos y medios ingresos con acceso a vivienda propia mediante mecanismos de mercado, y el otro de medios y bajos ingresos relacionados con la facilidad de acceder a subsidios y programas especiales de apoyo. Podría agregarse un tercer segmento ligado principalmente con la vivienda rural que se asocia con acciones de política social manejadas por la Secretaría de Desarrollo Social (Sedesol) y el Fideicomiso Fondo Nacional de Habitaciones Populares (Fonhapo).

Finalmente se reseñan algunos de los lineamientos que se han dado a conocer en materia de vivienda bajo el gobierno de Enrique Peña Nieto, al mes de marzo de 2013.

Actividad económica y construcción de viviendas

Entre las acciones destacadas como resultados favorables del gobierno federal concluido en 2012, se difundió como cifra récord la construcción de 6.6 millones de viviendas. Esta cifra era superior a la meta que se había establecido en el Plan Nacional de Desarrollo 2007-2012, documento a partir del cual en 2011 se reorganizaron las funciones de la Comisión Nacional de Vivienda (Conavi) -reorganización institucional más relevante-para ejercer la coordinación de acciones de financiamiento de vivienda, particularmente por medio de las instituciones públicas para la adquisición de viviendas nuevas o usadas ofrecidas por el sector privado.

La coordinación de Conavi comprendió principalmente al Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit), al Fondo para la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovissste), además contaba con las atribuciones necesarias para reportar información de la expansión de actividades de vivienda ejecutadas bajo los programas sociales de Sedesol y Fonhapo.1

La cifra de 6.6 millones de viviendas construidas entre 2006 y 2012 es un dato correcto, no obstante tal volumen no se expresó en el acceso generalizado de las familias a viviendas propias, ni tampoco correspondieron a las necesidades y preferencias de las familias urbanas y rurales. En la situación de la vivienda en el país, durante los doce años de gobiernos panistas, se experimentó un fortalecimiento de la segmentación del mercado inmobiliario y se continuó con la exclusión de familias de bajos ingresos en zonas urbanas y rurales.

Debe agregarse que se edificaron, principalmente, viviendas unifamiliares en conjuntos horizontales ubicados en las zonas periféricas de las localidades (con un menor precio de la tierra), lo que generó presión al solicitar servicios públicos y comunitarios proporcionados por los gobiernos locales, así como problemas en la adquisición de todas las unidades ofrecidas, ocupación de viviendas asignadas (deshabitadas) y, en ocasiones, se ignoraron las condiciones de estabilidad y vocación ambiental de los terrenos.2

La crisis financiera iniciada en 2008 en Estados Unidos afectó negativamente a la actividad económica mexicana y por tanto, al empleo, y además produjo expectativas negativas respecto al ingreso futuro de las familias, las cuales prefirieron posponer sus decisiones de adquirir nuevos compromisos financieros.

Las recomendaciones de organismos internacionales para estimular la demanda agregada con acciones públicas, se expresó en México en el rediseño de proyectos de construcción de obra pública y en la ampliación de la disponibilidad de subsidios para facilitar el acceso al crédito hipotecario para un mayor número de familias. La parte central del financiamiento se dirigió a la adquisición de viviendas nuevas y usadas por trabajadores urbanos afiliados a sistemas de seguridad social, que en muchos casos optaron por allegarse una segunda propiedad.

Los temas de vivienda en México son intensamente debatidos y analizados; las instituciones y los especialistas urbanos, de población, financiamiento y vivienda disponen de un amplio acervo de información. Las compilaciones de información relativamente consistentes y que resultan relevantes están disponibles en los organismos de financiamiento a la vivienda como Conavi, Infonavit y Fovissste, en la Sociedad Hipotecaria Federal (SHF) así como en empresas constructoras y de financiamiento.

El principal problema que se aprecia al revisar dicha información es que las soluciones de vivienda asociadas a principios de mercado, ingresos familiares estables y negocios inmobiliarios sólo corresponden a un segmento de la población, tal vez el que cuenta con mejores condiciones de vivienda y desea mejorar su propiedad. El resto de familias urbanas y rurales con rezagos de vivienda no disponen de recursos o acceso a mecanismos de financiamiento y tienen necesidades de vivienda que no corresponden a las que pueden acceder, así que su condición se mantiene en rezago.3

La abundancia de información respecto a las fuentes y características de la demanda de vivienda son compatibles con el segmento de vivienda que opera en condiciones de mercado, que considera construcción, financiamiento y subsidio a hipotecas. De manera que, el esfuerzo público del gasto para aumentar el acceso a subsidios a empresas constructoras y acreditados no solamente resuelve solamente una fracción de las necesidades de vivienda de las familias, sino que requiere de subsidios crecientes.

Confiar en que la política de construcción de vivienda apoyada en una fuerte presencia pública fuera capaz de reanimar la actividad económica, particularmente después de 2008, es esencialmente correcto. Esto es porque la construcción es un sector con una alta capacidad de demanda hacia otros sectores productivos, así como una importante fuente en la generación de empleos temporales para mano de obra con baja y media calificación.

La evolución y composición del Producto Interno Bruto (PIB) en México entre los años 2000 y 2012 muestra un proceso de terciarización, ya que ha aumentado la contribución de las actividades de servicio y su expansión frente a un relativo estancamiento de las actividades secundarias y una escasa participación de las actividades primarias.

La variación del PIB calculada a precios constantes se presenta en la gráfica 1, donde se aprecia la importancia de las actividades primarias, cuyas fluctuaciones en esta agregación corresponden principalmente a las variaciones de extracción de petróleo.

En el periodo se aprecian cuatro fases: una expansión entre 2001 y 2006, una contracción entre 2007 y 2009, una recuperación en 2010 y una caída en 2011 y 2012. El periodo está marcado por inestabilidad y una importante contracción económica asociada con la crisis de 2008.

Al interior de las actividades secundarias, la construcción tuvo una expansión entre 2005 y 2010 particularmente en la edificación y obras de ingeniería civil u obra pesada, que están asociadas a un aumento de gasto público como se presenta en la gráfica 2.

La importancia de las acciones públicas se confirma al considerar a los datos de Formación Bruta de Capital (FBCF) como aproximación al principal componente de la inversión. En la gráfica 3 se aprecia el comportamiento de los agentes público y privado; muestra que entre 2003 y 2007 la FBCF en expansión es la del sector privado, en tanto que después de 2008 la FBCF del sector público es la que aumenta y suaviza la contracción en el total.

Si se considera la aportación de la construcción en la FBCF, destaca la importancia de la acción pública en los años posteriores a 2008, como se confirma en la gráfica 4. El otro componente de la FBCF, es decir maquinaria y equipo, tiene una contribución del sector público al total poco significativa, con un máximo de 8% entre 2003 y 2012.

En resumen, el ciclo económico del periodo 2000 a 2012 se caracteriza por marcadas oscilaciones, por un significativo papel de la construcción en particular de la edificación, así como por el carácter contracíclico de la FBCF en las acciones gubernamentales en el rubro de la construcción, las cuales lograron mejorar en 2012 la tendencia que había sido negativamente afectada en 2008.

La vivienda como una mercancía y un derecho social

La Ley de Vivienda que se publicó en junio de 20064 corresponde a los ordenamientos reglamentarios en materia de vivienda inscritos en el artículo cuatro de la Constitución Política de los Estados Unidos Mexicanos que establece el derecho de las personas a la alimentación, salud, medio ambiente y bienestar, agua, vivienda digna y decorosa, cultura y deporte. El Artículo segundo de la Ley de Vivienda señala que:

Se considerará vivienda digna y decorosa la que cumpla con las disposiciones jurídicas aplicables en materia de asentamientos humanos y construcción, habitabilidad, salubridad, cuente con los servicios básicos y brinde a sus ocupantes seguridad jurídica en cuanto a su propiedad o legítima posesión, y contemple criterios para la prevención de desastres y la protección física de sus ocupantes ante los elementos naturales potencialmente agresivos.

En la Ley de Vivienda se dotó a Conavi con las atribuciones de un organismo descentralizado para "formular, ejecutar, conducir, coordinar, evaluar y dar seguimiento a la Política Nacional de Vivienda y el programa nacional en la materia".

La inclusión de la vivienda como un derecho constitucional y el establecimiento de leyes que lo reglamentan es consistente con recomendaciones y tratados internacionales respecto a considerarla como un derecho humano que deberá ser tutelado por el gobierno, por lo cual se vuelve exigible.

La importancia de la inclusión del derecho a la vivienda en el marco legal significa un compromiso del gobierno por proveer mecanismos de acceso. Además, desde una perspectiva crítica, permite disponer de capacidades para cuestionar la penalización de acciones políticas y sociales cuando se argumenta la exigencia del cumplimiento de un derecho humano5. No obstante, la falta de cumplimiento en la normatividad medioambiental y en la regulación territorial ha amparado proyectos de vivienda irregulares manejados por organizaciones políticas, e incluso proyectos de construcción deficientes con evidencia de desviación de recursos6.

Una crítica poderosa que se ha expresado cuando se considera a la vivienda como un derecho humano, es que podrían infringirse las regulaciones medioambientales y de desarrollo territorial al intentar justificar la aplicación del derecho constitucional con asentamientos irregulares que atenten contra disposiciones en esas dos materias. Es decir podrían cuestionarse medidas de protección y conservación medioambiental por considerarse que habitar en esa categoría de zonas se debe al cumplimiento del derecho humano en primer término.7

El Programa Nacional de Vivienda 2008-20128 consideró como parte de sus estrategias para "ampliar la cobertura del financiamiento y fomentar la oferta habitacional de menor costo", la promoción de sistemas de financiamiento asociados a subsidios, lo cual se convirtió en la base de las políticas de financiamiento a la vivienda en los siguientes años.

La segmentación es la principal característica de la vivienda en México. Una parte está asociada con el mercado y los ingresos, otra a los ingresos por trabajo formal y acceso a sistemas institucionales de seguridad social, y una tercera parte se constituye por trabajadores informales y familias de bajos ingresos localizados en zonas urbanas y rurales. Si se considerara esta situación y se reconociera que los rezagos habitacionales se ubican en zonas rurales, debería ser en esa área donde se enfoquen las políticas sociales no sólo de mejora de vivienda, sino de promoción de empleos productivos y formales, como base para lograr mejoras sostenidas en los niveles de vida.

Las estimaciones oficiales de Conavi sobre población con necesidades de vivienda asociadas a sus condiciones de afiliación a seguridad social, acceso a crédito y capacidad de pago distinguen cuatro grupos, como se muestra en la gráfica 5. El grupo más grande -en la base de la pirámide-corresponde a una cifra estimada entre 40 a 50% de la población que no tiene capacidad de pago ni tampoco acceso a seguridad social, por tanto, la propuesta para dotarlas de vivienda es la Producción Social de Vivienda (PSV) que incluye acciones relacionadas con la solución del rezago habitacional, con o sin asesoría técnica para la realización de las obras, tanto en zonas rurales como urbanas.

Un segundo grupo (10 al 20% de la población) lo constituyen las familias no derechohabientes con capacidad de pago, que estarían en posibilidades de tener acceso a formas de financiamiento si se contaran con mecanismos que resuelvan la falta de antecedentes crediticios. La importancia numérica de este grupo formado por trabajadores del sector informal, generalmente con negocios propios pero sin registros comerciales legales, ha atraído la atención de agentes del financiamiento comercial como bancos y sociedades hipotecarias, que la consideran como un nicho de mercado con capacidad de ampliación importante.

El tercer grupo está formado por familias beneficiarias de sistemas de seguridad social, principalmente urbanas y que tienen capacidad de pago; el grupo representa el 30% de las necesidades de vivienda que han sido apoyadas mediante distintos mecanismos de financiamiento como Infonavit, Fovissste y otras instituciones.

El cuarto grupo, estimado en el 10% de la población, tiene capacidad de pago y obtiene financiamiento comercial con afiliación institucional o sin ella.

Considerar la fragmentación resulta fundamental para valorar el tipo de soluciones que deben ofrecerse a las necesidades de vivienda en el país, si se reconoce que el 33% del total de las familias realiza acciones de autoconstrucción sin asesoría técnica en la mayor parte de los casos y por lo tanto afecta la calidad de la construcción y la imagen de la vivienda.

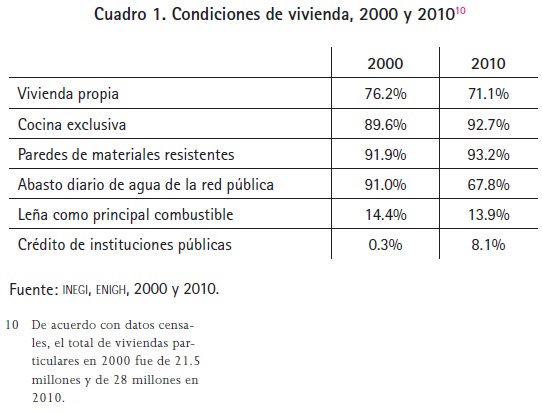

Si se toman en cuenta los indicadores de características de las viviendas reportadas por la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) de los años 2000 y 2010 que se presentan en el cuadro 1, se aprecia la posibilidad de canalizar recursos para mejoras en las condiciones de vivienda, servicios básicos y particularmente acceso al crédito de instituciones públicas, ya que solo el 8.1% de los hogares en 2010 reportaron haber tenido un crédito para vivienda. Estas acciones son las que permitirían que las familias rurales y urbanas con bajos ingresos se acercaran a condiciones de vivienda dignas; así, las políticas de vivienda impactarían directamente en las condiciones de bienestar de las familias.

Al analizar la información por entidad federativa respecto al rezago habitacional y al tipo de solución que podría aplicarse, como se presenta en el cuadro 2, se aprecia que las diferencias son considerables ya que en nueve estados se concentra el 32% del total de rezago nacional con una proporción del 6% del total de las viviendas en el país. En esta proporción la principal solución propuesta es la adquisición que se refiere a vivienda construida o de lotes para autoconstrucción.

También destaca el hecho de que en esas nueve entidades con alto nivel de rezago habitacional la importancia de la opción de mejoramiento de las condiciones de vivienda significa el 50% de las soluciones propuestas, lo cual permite sostener que el problema de rezago habitacional se acentúa en zonas rurales.

Destaca la relación inversa entre nivel de rezago y solución de mejoramiento, lo que se asocia con condiciones de aglomeración de las localidades en las entidades federativas, ya que en el nivel bajo de rezago la solución de adquisición adopta mayor importancia.

Si se analizan las condiciones de empleo y seguridad social de las familias puede encontrarse una explicación para el escaso financiamiento a familias de bajos ingresos, ya que según reportes de la Encuesta Nacional de Ocupación y Empleo publicadas por el INEGI para fines de 2012, de un total de 48 millones de personas ocupadas, 14 millones trabajaron en el sector informal. Con un total de 48 millones de ocupados, 17 millones de personas tuvieron acceso a seguridad social, en tanto que cerca de 31 millones de personas no. Así, el ingreso de las familias y el acceso a la seguridad social se mantienen como las claves para allegarse financiamiento para la adquisición y mejora de vivienda.

Las dos más importantes fuentes de financiamiento institucional fueron Infonavit y Fovissste, que en conjunto colocaron el 80% del total de créditos. En las actividades crediticias participan otros agentes financieros e institucionales como son la banca privada, Sociedades Financieras de Objeto Limitado (Sofoles),12 organismos estatales de vivienda y organismos públicos como Pemex y CFE.13

Si se considera la ampliación en el valor del financiamiento total otorgado en el periodo 2002 a 2012 (véase gráfica 6), se confirma la importancia de las instituciones oficiales encargadas de la vivienda, además de la expansión de actividades de bancos comerciales y Sofoles entre 2005 y 2009.

La experiencia de las Sofoles, surgidas a partir de 1993 como organizaciones financieras con objetivos específicos (en este caso de financiamiento a la construcción y financiamiento hipotecario), resultó en algunas experiencias fracasadas, si se valora la exposición al riesgo derivado de las condiciones de ingreso de sus acreditados.14 Otras empresas que consiguieron financiamiento bursátil han enfrentado pérdidas considerables en el valor de sus acciones, pérdidas originadas por el incumplimiento del pago de deudas contratadas, principalmente en el año 2013.

La atención a los segmentos de vivienda de bajos ingresos también se realizó mediante participaciones conjuntas, acceso a subsidios, cofinanciamientos y programas sociales gestionados por Sedesol, Fonhapo y Conavi, en particular el programa Esta es tu casa, tanto en zonas urbanas como rurales. En muchos de estos casos las acciones de crédito y subsidios consistieron en mecanismos de mejora de vivienda, auto construcción, remodelación y mejora de materiales como el proyecto Pisos firmes operado por Sedesol.

En la gráfica 7 se presentan los resultados que estiman las acciones de vivienda para el periodo 2007-2012, y se aprecia la importancia del financiamiento canalizado por Infonavit y Fovissste, clasificados como Organismos Nacionales de Vivienda (Onavis), además destacan las acciones de Sedesol y de los subsidios federales en cofinanciamiento con bancos y Sofoles.

Un tema que ha sido presentado críticamente como una de las fallas en materia de vivienda es el de viviendas deshabitadas, presente en la problemática urbana y relacionado con problemas como la localización de las viviendas, el tipo de servicios comunitarios disponibles, la calidad de la construcción y la decisión de abandono por parte de familias que no pueden continuar con el pago15. Después de 2006 la inseguridad y la violencia asociada con actividades ilegales podría ser una causa de abandono o de viviendas deshabitadas, pero no hay información completa al respecto.

Las cifras censales de vivienda deshabitada en zonas urbanas registradas en 2005 y 2010 eran cercanas a 14% en el total nacional y 20% en zonas fronterizas, donde se puede adicionar la expectativa por migración a la lejanía y falta de servicios como causa de no ocupación. La información estatal ordenada por proporción de viviendas deshabitadas se presenta en el cuadro 3.

La interpretación sobre los datos puede ser diversa si se consideran las entidades fronterizas y con reportes frecuentes referentes a problemas de seguridad pública, aunque en este nivel de agregación resulta aventurado sostener la existencia de un patrón regional para viviendas deshabitadas.

SHF e Infonavit han publicado información respecto de los motivos de las familias para tener sus viviendas deshabitadas, lo que confirma la diversidad de causas. La Encuesta de Satisfacción Residencial del año 2010 señaló que 25% de las viviendas que están deshabitadas son de uso temporal, en tanto que las restantes están en proceso de venta, esperan ser rentadas, o bien los dueños tienen otra vivienda y falta acondicionamiento de muebles e interiores.16

Infonavit ha reportado también que las viviendas no se ocupan de forma inmediata después de otorgado el financiamiento. Entre 2006 y 2009 se encontró que se habitan inmediatamente el 26% y se mantienen deshabitadas el 30% en el primer año de crédito, 18% en el segundo año, 16% en el tercero y 10% queda abandonada. Respecto a estas viviendas abandonadas, Infonavit sigue un proceso de búsqueda de acreditados y en caso de no lograr un acuerdo para renegociar los pagos, retoma la vivienda y la promociona con un descuento cercano al 30%.

En el año 2013 surgieron insistentes críticas respecto a las viviendas deshabitadas, que en parte parecen corresponder a un intento de distanciar las acciones del nuevo gobierno de las hechas en el anterior, y dar soporte al reforzamiento de las políticas y condiciones de desarrollo urbano y territorial que se estima contendrán las nuevas políticas. Independientemente del grado de distanciamiento político del nuevo gobierno federal, los resultados señalan un proceso de deterioro territorial y medioambiental, así como casos significativos de construcción en zonas de riesgo y vocación distinta a la construcción.17

Financiamiento institucional y comercial

Infonavit es el organismo más importante en la concesión de financiamiento a la vivienda. Desde su creación en 1972, con la aportación de cuotas patronales, promueve la construcción y crédito para sus derecho-habientes. La Ley de Infonavit establece un Consejo de Administración de quince miembros como representantes del gobierno federal, quince del sector patronal y quince de las organizaciones sindicales. Hasta 1993 se habían otorgado un total acumulado de 1.2 millones de créditos, entre 1994 y 2000 se registraron 971 000 créditos y entre 2001 y 2012 se registraron 4.74 millones de créditos.

Estos resultados consideran después de 2002 varios mecanismos de subsidios y cofinanciamientos con la banca comercial y Sofoles, por lo que cada crédito podría aparecer registrado más de una vez, pero aún así puede afirmarse que cerca del 20% del total de créditos hipotecarios del país corresponden a acciones de Infonavit.

En la última década Infonavit ha incorporado cambios significativos en sus operaciones, por ejemplo, a partir del año 2003 inició emisiones en busca de capital a través de Certificados de vivienda (Cedevis), considerados como instrumentos bursátiles respaldados con hipotecas. La incorporación de instrumentos de colocación bursátil para financiamientos de capital, llamados bonos respaldados en hipotecas, ha estado presente también desde 2003 en otras empresas emisoras de acciones en la Bolsa Mexicana de Valores (BMV). La administración la opera Hipotecaria Total (HiTo) que presta, desde finales de 2006, servicios de administración para bursatilización de créditos hipotecarios, así como administración de carteras no bursatilizadas.18

El aumento de la cartera vencida y los malos resultados financieros han originado incumplimiento de pagos y pérdida del valor de las acciones de al menos cuatro constructoras que emitieron acciones.19 También se atribuye el deterioro de expectativas e impactos financieros al cambio esperado en las políticas de construcción de vivienda social bajo el nuevo gobierno federal. En los comentarios informativos respecto a dificultades bursátiles y financieras de empresas constructoras, generalmente se omite que estas recibieron una importante canalización de subsidios federales, y sus desarrollos habitacionales prestaron escasa atención al desarrollo territorial.

Un mecanismo de promoción de información que opera desde 2006 es el Registro Único de Vivienda (RUV) que es un sistema en línea acerca de la oferta de viviendas con responsabilidad de operación de Infonavit, con la participación de Fovissste y SHF. En esta categoría de difusión de información sobre oferta de viviendas, Infonavit publica el Índice de Calidad de la Vivienda y el Índice de Satisfacción del Acreditado. Estos tres sistemas contienen profusa información pero su uso e interpretación son complicados, así que se convierten en mecanismos relativamente especializados a los que no acceden las familias de bajos ingresos.

Si bien los esfuerzos por colocar créditos entre derechohabientes de bajos ingresos han estado entre las metas del Infonavit, resulta difícil cuantincar el monto colocado. El cofinanciamiento con bancos y Sofoles ha permitido el acceso al crédito a familias de menores ingresos, lo que asegura a las empresas financieras privadas la referencia crediticia del trabajador en los registros de Infonavit.

En términos de atención al medio ambiente, Infonavit creó en 2009 una "Hipoteca verde" que incluye tramos adicionales de crédito para viviendas que incorporen tecnologías de ahorro de agua, energía y gas. Posteriormente se agregaron consideraciones de localización, espacio, servicios de salud y educación, de manera que se establecieron límites a tramos de crédito para viviendas construidas en zonas con altos índices de viviendas deshabitadas.

Una modificación importante a la Ley de Infonavit, que también se aplicó a los fondos de Fovissste, fue la de enero de 2012, que permitió a los derechohabientes pensionados retirar su saldo en la subcuenta de vivienda así recibir recursos para mejoras en vivienda.

Por su parte, Fovissste opera siete diferentes tipos de crédito para sus afiliados que tienen estabilidad laboral y que después de 2007 han podido acceder a un crédito mayor si unifican sus contribuciones como familia. El cofinanciamiento fue incorporado en algunas de las categorías de crédito y el acceso a subsidios para mejora de vivienda ha sido relevante, particularmente después de 2009.

A su vez, Conavi es la institución responsable de coordinar las actividades de los organismos públicos de vivienda; opera desde 2007 el programa de subsidios Esta es tu casa en zonas urbanas y rurales, a través de Fonhapo y Sedesol.

La SHF opera un programa denominado Crediferente dirigido a familias sin afiliación a instituciones de seguridad social, el cual realiza en cofinanciamiento con empresas privadas. El programa incluye acceso a subsidios para familias con ingresos de entre tres y cinco salarios mínimos, así como para familias de ingresos mayores a cinco salarios mínimos sin subsidios.

El programa Esta es tu casa maneja canales de financiamiento a la vivienda para familias de bajos ingresos mediante cofinanciamientos, de manera que los subsidios se dan en coordinación con bancos comerciales, Sofoles, organismos estatales de vivienda, cajas de ahorro y financieras populares. La banca comercial, por su parte, mantiene estrategias variadas de crédito hipotecario, principalmente en cofinanciamiento para familias de ingresos medios y altos.

El papel de Sedesol en relación con la mejora de viviendas ha sido significativo, principalmente en zonas rurales. El programa más conocido es Piso firme, que promueve la instalación de pisos de cemento en viviendas rurales, lo cual atiende el rezago en vivienda al considerar créditos y subsidios. Los programas de vivienda para familias de bajos ingresos en zonas urbanas y rurales son: Empleo temporal de Sedesol y Tu casa y Vivienda rural, ambos de Fonhapo.

Un cuestionamiento en relación con el estilo de operación del programa Pisos firmes es que el servicio fue contratado para proveedores privados, lo que limitó la participación de las familias que en muchos casos podían tener experiencia en construcción. Además, respecto a los datos de acciones de Pisos firmes hay diferencias entre los reportes oficiales; la cifra más citada es, entre el año 2006 y 2012, 1.9 millones de acciones en 1 328 municipios del país.

En julio de 2006 se formalizó la PSV definida como la realizada "bajo el control de autoproductores y autoconstructores que operan sin fines de lucro y que atienden necesidades de población de bajos ingresos, incluyendo mecanismos de autogestión y solidarios".20 Si bien estos formatos de gestión se opacan por el volumen de operaciones de Infonavit y Fovissste, resultan opciones atractivas para grupos con presencia local que logran acceso a la vivienda subsidiada a través de Conavi.

Un faltante significativo para asegurar la capacidad de regulación pública en materia de desarrollo territorial que considere la expansión urbana y la protección del medio ambiente lo constituye el rezago en la actualización de la Ley General de Asentamientos Humanos, publicada en 1993. De este modo, ha circulado en foros especializados, desde hace varios años, una propuesta de modificación a la Ley General de Asentamientos Humanos que no ha sido discutida en el Congreso e incluye consideraciones para la gestión del desarrollo urbano y del suelo, ordenamiento territorial y crecimiento sustentable de las ciudades. En el texto propuesto se hace obligatoria la evaluación de impacto ambiental, se considera la expropiación legal para la adquisición de inmuebles y fideicomisos, así como la creación de fondos de recursos financieros para el desarrollo urbano. En materia ambiental, se propone el uso de mecanismos de pago de servicios ambientales y criterios para la regeneración de suelos usando la figura de polígonos de actuación. El cambio de administración federal y signo partidista en 2013 significa el inicio de una nueva etapa de argumentación y discusión de la propuesta, que hasta el mes de marzo de 2013 no había sido incluida entre las prioridades de atención legislativa.

En términos generales, las administraciones federales panistas entre 2000 y 2012 avanzaron en la formalización de una presencia institucional de organismos de vivienda como SHF y Conavi, en colaboración con el sector privado. En los últimos seis años se avanzó también en la regularización y legalización de documentos de propiedad por medio del fortalecimiento de notarías, registros estatales públicos de la propiedad y catastro urbano.

Nuevos lineamientos para política de vivienda

En febrero de 2013 se dieron a conocer algunas especificaciones de la nueva política de vivienda, además de que se publicaron en el Diario Oficial las Reglas de Operación 2013 de los programas Esta es tu casa, Hábitat, Vivienda rural, Vivienda digna, PRAH, para apoyo por afectación de fenómenos geológicos e hidrometeorológicos en el Distrito Federal y PASPRAH para regularización de asentamientos.

La responsabilidad de coordinación institucional corresponde a la reorganizada Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu) que incorporó a la Fonhapo, la Comisión Reguladora de la Tenencia de la Tierra (Corett) y Conavi. Se considera que el acceso a créditos para adquisición de vivienda será el centro de las acciones urbanas en las 383 ciudades del país (lo cual incluye a 59 zonas metropolitanas), en tanto que en zonas rurales el mejoramiento de la vivienda será el centro de atención pública.21

Respecto a las regulaciones, se considera canalizar subsidios para la adquisición de vivienda nueva o usada tanto para acreditados de Infonavit y Fovissste como para la población sin seguridad social tomando en consideración su ingreso familiar en términos de número de salario mínimo. Por ejemplo, para 2013, bajo los términos de Esta es tu casa, un acreditado con ingresos de hasta cinco salarios mínimos sin seguridad social podía acceder a subsidios -si se tenían en cuenta la ubicación y sustentabilidad del entorno de la vivienda- de hasta 32 veces el salario mínimo, para un valor de la vivienda de hasta doscientas veces de salario mínimo, esto es casi un séptimo del valor total. Durante ese mismo año, bajo los términos del programa Vivienda digna operado por Fonhapo, que considera aportaciones federales, equiparables por gobierno estatal o municipal y del beneficiario, quedaron cubiertas acciones de adquisición, construcción y mejoramiento de viviendas en zonas urbanas y rurales consideradas prioritarias por altos niveles de pobreza.

En el Plan Nacional de Desarrollo 2013-2018, presentado en mayo de 2013, se incluyó la problemática de vivienda entre los temas comprendidos en la considerada segunda meta nacional identificada como México incluyente. En el diagnóstico del tema se identificaron tres áreas de acción: acceso a vivienda digna, infraestructura social básica y desarrollo territorial. En seis párrafos se mencionan como problemas a atender al rezago de servicios en la vivienda rural y a los grupos de población no afiliados a sistemas de seguridad social, como los urgidos de mecanismos para acceso al financiamiento, agregando como grupo especial a mujeres trabajadoras.

También se reconoció el desarrollo de unidades habitacionales lejanas a las localidades, lo que ha fomentado un desarrollo urbano extensivo y altos costos de prestación de servicios públicos si se considera que se han generado comunidades dispersas, sin cohesión comunitaria y deben enfrentarse los altos costos de transporte y viviendas deshabitadas. Además, se señaló la importancia de crear un sistema formal de renta inmobiliaria con participación institucional.

El Plan Nacional de Vivienda 2013-2018 será el documento sectorial que contendrá los lineamientos específicos para las políticas de vivienda, aunque las líneas básicas ya fueron dadas a conocer. Sedatu se propone incorporar al plan sectorial tres áreas básicas: promoción del desarrollo ordenado y sustentable del sector vivienda, mejora y regularización en zonas urbanas y, mejora y construcción en zonas rurales.22 Las acciones se organizarán en cuatro estrategias:

■ Coordinación institucional en materia de tierra, financiamiento y vivienda.

■ Tránsito a un modelo de desarrollo urbano sustentado e inteligente, para lo cual se hará uso del financiamiento a la vivienda para orientar el desarrollo territorial y urbano del país.

■ Reducción del rezago de vivienda y solución al aumento de demanda derivada de la formación de nuevas familias.

■ Impulso a créditos y subsidios para procurar una vivienda digna para todos los mexicanos.

Un cambio importante será la regulación sobre el espacio y promoción de construcción vertical en zonas urbanas, además de un plazo de 24 meses para que desarrolladores inmobiliarios ajusten sus proyectos.23 La información preliminar describe seis tipos de construcción, como se presenta en el cuadro 4.

Diversos comunicados oficiales que se han dado a conocer durante el 2013 reconocen la importancia de Fovissste e Infonavit en la canalización de créditos, las posibilidades de ampliación de recursos para colocar las viviendas ya construidas y la promoción de un sistema de renta de viviendas asociado a trabajadores que coticen en Infonavit y cuyas aportaciones sean insuficientes para acceder a un crédito.

Una evaluación preliminar del alcance de la política de construcción y acceso a la vivienda de la administración del nuevo gobierno federal permite ubicar dos novedades: reconocer las viviendas deshabitadas como expresión de la separación de objetivos entre construir viviendas y mejorar el acceso de las familias a su adquisición, y destacar la importancia de aspectos de desarrollo urbano y territorial.

Comentarios finales

Un balance de doce años de gobierno federal panista en términos de construcción de viviendas, acceso a su adquisición y mejoramiento de las condiciones en las existentes, señala que se privilegió el impulso a la actividad económica a través de la construcción, pero el acceso a financiamiento se mantuvo dependiente del ingreso y condiciones de seguridad social de las familias. Canalizar subsidios federales mediante distintos programas a empresas constructoras, instituciones de financiamiento y acreditados hipotecarios muestra un esfuerzo gubernamental para estimular los distintos procesos asociados a vivienda que, sin embargo, no lograron compensar la relevancia del ingreso familiar y condición de seguridad social.

Puede afirmarse que las políticas gubernamentales federales reconocieron las distintas características de los segmentos de vivienda asociados a las condiciones del mercado inmobiliario, a la importancia del financiamiento institucional para beneficiarios de créditos hipotecarios y a los apoyos para el mejoramiento de las condiciones de la vivienda, pero no lograron disminuirse las brechas en las condiciones de cada segmento, por lo que el efecto final fue el reforzamiento a estructuras comerciales de un mercado inmobiliario y el rezago habitacional al considerar tanto malas condiciones de espacio y materiales de vivienda como bajas posibilidades de adquisición de vivienda propia.

La aplicación de subsidios federales como elemento característico del periodo 2006 a 2012 se asoció más con las políticas de estímulo a la actividad económica después de 2008 que con la decisión de convertir subsidios en fuerza promotora significativa y focalizada para mejorar la vivienda en el país. El análisis presentado confirma que el objetivo de dar soporte a la actividad económica con la construcción fue logrado a partir del desempeño compensatorio del gasto público, pero la mejora en el acceso a la vivienda no logró traspasar los límites que impuso el haber sido considerada como una política subordinada.

La construcción de viviendas, principalmente en conjuntos horizontales construidos en la periferia de las localidades, resultó en una presión adicional para la demanda de servicios públicos locales, y además propició el aumento de viviendas deshabitadas y no adjudicadas. Adicionalmente, se aprecia la omisión de consideraciones territoriales para la construcción, por lo que se ignoraron las vocaciones medioambientales de los terrenos.

El derecho a vivienda digna inscrito en la Constitución se mantiene como un derecho social incumplido para la mayor parte de familias del país. Los datos señalan que el tipo de solución se relaciona de forma inversa con el nivel de rezago en las entidades del país, lo cual indica que mejorar las condiciones de materiales y servicios en la vivienda resulta mejor opción para resolver los problemas de las familias que padecen las peores características en sus viviendas.

En los lineamientos sobre vivienda dados a conocer por la nueva administración federal no se encuentran cambios sustanciales en el diseño de políticas de vivienda, se mantiene el ejercicio de subsidios como incentivos que no franquean las características de los segmentos. Dos serían las novedades anunciadas: el impulso a la construcción vertical en localidades urbanas y la importancia de hacer cumplir y revisar la normatividad del desarrollo territorial y medioambiental.

1 Conavi. "Información de financiamiento para la vivienda" (www.conavi.org), 5 de junio de 2013. [ Links ]

2 SHF y Cidoc A.C. "Estado actual de la vivienda en México 2012" (www.shf.gob.mx), 29 de mayo de 2013. [ Links ]

3 El rezago habitacional considera tres dimensiones: espacio habitable, calidad de los materiales de la construcción e instalaciones de la vivienda; en muchos casos también incluye una tenencia irregular de la vivienda o del suelo.

4 Diario Oficial de la Federación, 27 de junio de 2006. [ Links ]

5 Hábitat Internacional Coalition-América Latina (www.hoc-al.org), 29 de mayo de 2013.

6 Mayra Lazcano Martínez. "El acceso al suelo y a la vivienda de los sectores informales: el caso de la ciudad de México". Revista INVI. México, INVI, núm. 54, vol. 20 agosto de 2005, pp. 18-54. [ Links ]

7 Víctor Manuel Delgadillo Polanco. "El derecho a la ciudad en la Ciudad de México. ¿Una retórica progresista para una gestión urbana neoliberal?". Andamios. México: UACM, núm. 18, vol. 9, 2012. [ Links ]

8 Diario Oficial de la Federación, 30 de diciembre de 2008; [ Links ] Reforma a la Ley de vivienda, Diario Oficial de la Federación, 6 de junio de 2011. [ Links ]

9 Véase también SHF. "Rezago habitacional, demanda de vivienda 2012 y Bono demográfico" (www.shf.gob.mx), 29 de mayo de 2013. [ Links ]

10 De acuerdo con datos censales, el total de viviendas particulares en 2000 fue de 21.5 millones y de 28 millones en 2010.

11 - Rezago alto: entre 5 y 10% del total nacional (Veracruz, Chiapas, Estado de México Baja California Norte, Oaxaca, Guerrero, Chihuahua, Michoacán y Tabasco).

- Rezago medio: entre el 2 y 4% del total nacional (Jalisco, Puebla, Guanajuato, Distrito Federal, Sonora, Zacatecas, San Luis Potosí, Hidalgo, Coahuila, Tamaulipas, Nuevo León y Morelos).

- Rezago bajo: menos del 1% del total nacional (Durango, Campeche, Sinaloa, Querétaro, Quintana Roo, Nayarit, Yucatán, Colima, Baja California Sur, Aguascalientes y Tlaxcala).

12 Que deberán concluir con el proceso legal de cambio de razón social para transformarse en Sociedades Financieras de Objeto Mixto (Sofomes) para cubrir las actividades que realizan.

13 SHF y Cidoc A.C. "Estado actual de la vivienda en México 2012" (www.shf.gob.mx), 29 de mayo de 2013. [ Links ]

14 Grupo BBVA, servicio de estudios económicos (www.bbvaresearch.com), 15 de febrero de 2013. [ Links ]

15 El concepto censal se refiere a la vivienda deshabitada como a aquellas viviendas particulares que están totalmente construidas y disponibles para ser habitadas y que al momento del censo no tienen residentes habituales, no son de uso temporal y no son utilizadas como locales comerciales.

16 Infonavit. "Plan financiero 2013-2017" (www.infonavit.org.mx), 13 de junio de 2013. [ Links ]

17 Por ejemplo, las unidades habitacionales construidas para Infonavit en Acapulco que fueron afectadas por los huracanes de septiembre de 2013. Las estimaciones ubican en 15 000 las viviendas que deberían reconstruirse en el país como consecuencia de dichos huracanes.

18 HiTo. "Servicios de bursatilización de crédito" (www.hito.com.mx), 13 de junio de 2013. [ Links ]

19 Las empresas emisoras de acciones del sector vivienda que desde 2007 cotizan en la BMV son Ara, Geo, Hogar, Homex, Sare y Urbi. Las empresas Urbi, Homex y Geo edifican principalmente viviendas de interés social, en tanto que Sare y Ara edifican vivienda media y residencial.

20 SHF y Cidoc A.C. "Estado actual de la vivienda en México 2012" (www.shf.gob.mx), 29 de mayo de 2013, p. 52. [ Links ]

21 Francisco Reséndiz y Noé Serrano Cruz. "EPN plantea un nuevo modelo en vivienda". EL Universal, Cartera. México, 12 de febrero de 2013. [ Links ]

22 Sedatu. "Comunicado" (www.sedatu.gob.mx), 11 de febrero de 2013. [ Links ]

23 A partir de la publicación de las normas de operación que se estima será en julio de 2014.