Servicios Personalizados

Revista

Articulo

texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Chapingo serie ciencias forestales y del ambiente

versión On-line ISSN 2007-4018versión impresa ISSN 2007-3828

Rev. Chapingo ser. cienc. for. ambient vol.22 no.1 Chapingo ene./abr. 2016

https://doi.org/10.5154/r.rchscfa.2015.02.005

Artículos

Análisis de la rentabilidad en la producción de hule (Hevea brasiliensis Muell. Arg.) en Oaxaca, México

1Universidad Autónoma Chapingo, Centro de Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y la Agricultura. Mundial (CIESTAAM). Carretera México-Texcoco km 38.5. C. P. 56230. Chapingo, Texcoco, Estado de México, MÉXICO.

El cultivo del hule ha sido una buena alternativa de producción para las regiones del trópico húmedo. Este trabajo presenta los resultados de la estimación de costos de producción y formula algunos indicadores de rentabilidad del norte del estado de Oaxaca. Se definieron tres unidades representativas de producción (URP) de 2.5, 5 y 16 ha; mismas que se trabajaron en paneles. La metodología empleada se apegó a la establecida por la Asociación Americana de Economía Agrícola. Los resultados muestran que el costo económico por URP asciende a $13.66, $10.95 y $11.65, el financiero a $7.52, $6.98 y $9.60, y el flujo de efectivo a $18.94, $13.02 y $11.99 por kilogramo de hule. Los costos de producción evaluados revelan que las unidades de producción con características similares a las URP de 2.5 y 16 ha poseen viabilidad económica limitada. Por lo anterior, deben integrar innovaciones técnicas que permitan reducir costos, aumentar rendimientos, mejorar calidad del producto y en algunos casos renovar plantaciones.

Palabras clave: Costo económico; costo financiero; flujo neto de efectivo; relación beneficio-costo; unidades representativas de producción

Cultivation of natural rubber has been an effective production alternative for humid tropical regions. This work presents the results of the cost estimation for the production of natural rubber and formulates some profitability indicators for the northern region of the state of Oaxaca. Three production representative units (PRU) of 2.5, 5 and 16 ha were defined, which were worked on in panels. The methodology used adhered to standards established by the American Agricultural Economics Association. The results show that economic costs per PRU amount to $13.66, $10.95 and $11.65, financial costs per PRU amount to $7.52, $6.98 and $9.60, and the cash flow per PRU amounts to $18.94, $13.02 and $11.99 per kilogram of natural rubber. The assessed production costs reveal that the production units with similar characteristics to the PRU of 2.5 and 16 possess limited financial viability. Due to the foregoing, technological innovations that allow for cost reductions, an increase in yield, the improvement of product quality and in some cases the renewal of plantations must be incorporated.

Keywords Economic cost; financial cost; net cash flow; benefit/cost relation; production representative units

Introducción

El escenario mundial de la producción de hule (Hevea brasiliensis Muell. Arg.) presenta particularidades marcadamente regionales. Los países asiáticos concentran la mayor producción de látex con 93 % de la producción mundial; sin embargo, presentan problemas serios para incrementar el volumen debido al envejecimiento de las plantaciones y las fluctuaciones en los precios. Por el contrario, América Latina pese a no contar con una producción equivalente a la de Asia, presenta mayor dinamismo en crecimiento productivo, aunque solo participa con 3 % en el mercado internacional (Organización de las Naciones Unidas para la Alimentación y la Agricultura [FAO], 2004). La producción de hule en México presenta dinamismo de crecimiento medio, debido a los mismos problemas que tiene Asia; constituye solo 10 % en América Latina, siendo Veracruz y Oaxaca las regiones más dinámicas.

En México, el impulso por desarrollar plantaciones forestales tiene dos orientaciones básicas. La primera se relaciona con la reforestación y protección de áreas con diversos niveles de degradación; la segunda se vincula con plantaciones forestales para fines comerciales. Sobre esto último cabe señalar que, en el 2011, entre 5 y 10 % de la superficie plantada no había recibido algún tipo de apoyo por parte de la Comisión Nacional Forestal (CONAFOR, 2011), por lo que no siempre se privilegia la sustentabilidad de los recursos naturales ni los intereses de las comunidades dueñas de los bosques, selvas y territorios, tal es el caso del sur de Veracruz (Paré, 1996). El gobierno federal a través de la CONAFOR ha formulado instrumentos macro que ordenan la manera en que las acciones en materia forestal se deben orientar. El principal instrumento es el programa PROÁRBOL que tiene como propósitos centrales, ampliar la participación forestal de México en el mercado, mejorar el manejo de las plantaciones y hacer más rentable el aprovechamiento de los recursos forestales. Lo anterior se efectúa mediante estímulos económicos federales que se otorgan a través del Programa de Plantaciones Forestales Comerciales, instrumento de apoyo financiero impulsado por la CONAFOR (2013).

El sureste mexicano goza de condiciones naturales excelentes para el desarrollo de plantaciones de hule, situación que se favorece al conjuntar sus condiciones naturales óptimas con las económicas, pues la cercanía relativa con el mayor centro de consumo mundial, conformado por Estados Unidos y Canadá, representa una ventaja comercial (Rojo, Martínez, & Jasso, 2011). Asimismo, la actividad permite desarrollar una estrategia productiva sostenible (Musálem-Santiago, 2003); en particular, en las zonas que muestran signos evidentes de perturbación en sus ecosistemas como producto de la acción antropogénica, situación que se ha acrecentado debido a cambios de uso del suelo de forestal a agrícola o ganadero, tala inmoderada e incendios forestales, entre otros factores (Salazar, Zavala, Castillo, & Cámara, 2004). A pesar de contar con potenciales productivos y comerciales de importancia regional, es difícil tener la información contable que permita fomentar el aumento en la productividad o sustentabilidad del cultivo. Esto a su vez, puede estimular la propensión de los productores a integrar innovaciones tecnológicas que impacten directamente en la rentabilidad económica de la plantación e indirectamente en el ingreso. En ese sentido, la ubicación precisa de los costos de producción que implica el cultivo del hule es un buen parámetro de eficiencia, para comparar el desempeño de una empresa con el de otras similares y contra el precio de mercado, que en esta época de dinamismo intenso comercial está determinado por los intermediarios comerciales y productores de otras partes del mundo. Es por ello que han surgido diferentes metodologías de fácil aplicabilidad en el sector agrícola, para determinar el costo de los productos de manera correcta (Molina & Contreras, 2010).

Con base en lo anterior, el objetivo de esta investigación fue analizar la rentabilidad del cultivo del hule en la producción de látex en el estado de Oaxaca, para mejorar la toma de decisiones e identificar el desempeño económico de la actividad. La hipótesis de trabajo plantea que, a pesar de la importancia que el cultivo representa en el ingreso de los productores, existen factores que inciden en la rentabilidad y competitividad del productor, como el tipo de manejo que realizan, el nivel tecnológico y la pequeña escala con que se produce.

Materiales y métodos

La región de estudio cuenta con una extensión de 625.15 km2 y se ubica en la parte norte del estado de Oaxaca (18° 19' LN-17° 48' LS; 95° 51' LE y 96° 19' LO) en la cuenca del Papaloapan, localizada en la vertiente del golfo de México con una altitud promedio de 20 m. El clima es cálido-húmedo con temperatura media anual de 25 °C y precipitación media anual de 2,307.7 mm (Instituto Nacional de Estadística y Geografía [INEGI], 2009).

Las bases teóricas y el método utilizado para las estimaciones de los costos y rendimientos se ajustaron a los estándares recomendados por el grupo de trabajo de la Asociación Americana de Economía Agrícola (United States Department of Agriculture-Natural Resources Conservation Service [USDA-NRCS], 2000). De esta forma se utilizó un método alternativo para estimar los ingresos, egresos y rentabilidad en la producción agrícola.

La estimación de costos de producción se realizó en el municipio de Tuxtepec, Oaxaca, con productores que recibieron el servicio de asistencia técnica durante el ciclo de producción 2012, mediante el modelo Agencias de Gestión de la Innovación para el Desarrollo de Proveedores (AGI-DP), por medio del Proyecto Estratégico Trópico Húmedo. Este proyecto pertenece al Programa de Acciones en Concurrencia con las Entidades Federativas en Materia de Inversión, Sustentabilidad y Desarrollo de Capacidades de la Secretaría de Agricultura, Ganadería Desarrollo Rural, Pesca y Alimentación (SAGARPA, 2013). Los productores se seleccionaron por muestreo no probabilístico de selección experta, una técnica utilizada para seleccionar unidades o porciones representativas o típicas, según el criterio del experto (Pimienta, 2000). La selección experta se emplea cuando un procedimiento aleatorio puro no es posible por falta de información o alto costo (Mandujano, 1998). En esta investigación se contó con un padrón de productores con características de sus unidades de producción y el muestreo se fundamentó en la revisión de informes técnicos e informantes clave, en este caso, investigadores de la región e integrantes de la AGI-DP.

Con el fin de identificar las posibles unidades representativas de producción (URP) y ajustar las herramientas de colecta de datos, se desarrolló una fase previa de investigación que consistió en una revisión exhaustiva de los sistemas de producción, análisis de precios para los insumos de la región y una exploración de los inventarios de productores, proporcionados por la AGI-DP.

En la fase de campo, la recolección de la información y la validación de resultados se hicieron mediante el método de paneles de actores. Esta técnica de investigación se desarrolla con un grupo de personas o expertos en un tema que se reúnen para emitir un juicio colectivo y consensuado sobre un hecho (European Comission, 2006). Para efectos de este trabajo, los paneles se utilizaron para definir ingresos y egresos en la producción de hule y analizar su rentabilidad. En los paneles participaron cinco productores en las URP OXHL2.5 y OXHL16, y seis en la OXHL5, dando un total de 16 panelistas. Las características consideradas para la selección experta fueron: experiencia amplia del productor en el cultivo del hule y características homogéneas en las unidades de producción con relación a su tamaño y nivel tecnológico. Los productores fueron convocados por un facilitador integrante de la AGI- DP, un experto reconocido con dominio amplio de la actividad en la región y con capacidad de convocatoria entre los productores. En cada panel, a partir de la construcción de consenso, se estableció un diálogo con los participantes sobre sus actividades como productores de hule, así como de sus parámetros técnicos y sistemas de comercialización. Se recabó información detallada de los parámetros técnicos de producción, de precios de productos e insumos, de niveles de producción y se determinaron ingresos, costos y transferencias de las URP. Posteriormente, la información se sistematizó y procesó para generar los indicadores de rentabilidad y por último se realizaron paneles por segunda ocasión para presentar los resultados a los productores y validarlos (Salas, Sagarnaga, Gómez, Leos, & Peña, 2013; Sagarnaga et al., 2000; Zavala et al., 2012). La validación se realizó en un proceso similar al del consenso en los paneles, en el cual se convocó nuevamente a los participantes del panel original. En esta etapa, los resultados se presentaron a los panelistas con la intención de comprobar que la información fuera completa y correcta; además, se comprobó que reflejara la situación técnica y económica de las URP. La información obtenida se sistematizó y procesó en hojas de cálculo prediseñadas en Excel®, para cuantificar los costos y realizar las operaciones necesarias para el análisis de los indicadores de rentabilidad. Los indicadores se calcularon con las siguientes fórmulas:

Ingreso Total (IT):

IT = IM + ITR + OI

donde:

IM = Ingreso de mercado

ITR = Ingreso por transferencias

OI = Otros ingresos

Costos Variables (CV):

donde:

aij = Insumo j empleado en la producción del producto i

Pj = Precio de insumo j.

Costos fijos (CF):

donde:

aik = Insumo k empleado en la producción del producto i

Pk = Precio del insumo k.

Costos Totales (CT):

CT= CV + CF

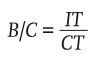

Relación beneficio/costo (B/C):

En el caso de la presente investigación, los costos económicos se consideraron como los costos totales (efectivo y no efectivo) para la operación de la plantación. Además, se incluyeron los costos variables y fijos en efectivo (excepto los pagos de intereses), la sustitución de capital y los costos imputados de la tierra, el trabajo no remunerado y el capital invertido en la producción de insumos y maquinaria (United States Department of Agriculture-Economic Research Service [USDA, ERS], 2012). La interpretación del concepto de costo económico se basó en el "costo de oportunidad". Para el caso concreto de este estudio, el costo financiero se define como la totalidad de los cargos atribuidos a todos los recursos, excepto a los fondos propios y del operador, así como a la mano de obra familiar y la gestión (USDA-ERS, 2012). Por otra parte, también se determinó el flujo de efectivo que es la suma real en dinero que una empresa recibe o paga por gastos de operación durante un periodo específico (Besley & Brigham, 2008); en el cálculo se consideraron los gastos en efectivo, incluyendo capital e intereses de deuda a largo plazo y los retiros personales, y se excluyeron las amortizaciones e intereses sobre el capital (USDA-ERS, 2012). Por último, la rentabilidad se consideró como la medida de la productividad de los recursos invertidos en un negocio (García, 1999), así como la inversión necesaria para lograr su desarrollo; es decir, indica cual es el rendimiento que generan las inversiones comprometidas en una organización o en una actividad como es el caso. La rentabilidad se trata de un índice, de una relación; por ejemplo, la relación entre un beneficio y un costo incurrido para obtenerlo o entre una utilidad y un gasto.

La integración de un análisis de este tipo es especialmente apropiado para el sector rural, debido a que el valor de la producción agrícola no siempre se basa en el dinero. Muchos de los insumos (semillas criollas, abonos, agua, etc.) y mano de obra (familiar) no se compran ni se venden; además, el consumo familiar de las cosechas forma parte del autoabasto que la unidad familiar (campesina) genera como beneficio propio. Por tanto, este método permite estimar el valor de los bienes y servicios no comercializados.

Resultados y discusión

La producción de hule en las regiones tropicales, en su gran mayoría, se ubica en los municipios con menores ingresos reales per cápita a nivel nacional; incluso, varios de ellos presentan índices de alta marginalidad. Pese a esto, los beneficios económicos que el cultivo del hule proporciona ha posibilitado la generación de empleos y una ocupación fija durante más de tres décadas de vida productiva de la plantación, con lo que se ha logrado mayor arraigo del campesino a sus regiones (Rojo-Martínez, Jasso-Mata, Vargas-Hernández, Palma-López, & Velásquez-Martínez, 2005).

En la actualidad, el país posee condiciones inmejorables (edáficas y climáticas) para la producción comercial de hule (Rojo et al., 2011) y su expansión adquiere gran relevancia, ya que el incremento sustancial de plantaciones comerciales de hule reduciría la salida de divisas, que se da por más de 100 millones de dólares al año. Esta situación se genera debido a que en el país se importan alrededor de 70,000 t·año-1, principalmente de Tailandia, Indonesia y Malasia (Rojo-Martínez et al., 2005); es decir, se importa 90 % de los requerimientos nacionales de hule natural (Fundación Produce Oaxaca, 2007). El hule es considerado uno de los principales productos importados por México del Sudeste Asiático (Villezca, 2013). El Consejo Mexicano del Hule (2002) plantea que la superficie potencial para el establecimiento del hule va desde 500,000 hasta más de 1,000,000 de hectáreas, cantidad conveniente para alcanzar la autosuficiencia. Actualmente se estima que existe una superficie de 33,375 ha (Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias [INIFAP], 2014). En México, la producción se localiza en Veracruz (53 %), Oaxaca (33 %), Chiapas (8 %) y Tabasco (6 %) (Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación-Sistema de Información Agroalimentaria y Pesquera [SAGARPA-SIAP], 2013). En el caso de Oaxaca, la región de Tuxtepec es la más importante con superficies de producción promedio de 3 ha (Fundación Produce Oaxaca, 2007) y constituye una de las principales fuentes de empleo e ingreso para poco más de 1,500 productores en la región.

En esta investigación, las URP propuestas para el estudio concuerdan con lo establecido por Sagarnaga y Salas (2010), quienes las definen como unidades de producción que, sin representar a un productor en particular, tipifican las actividades y decisiones de los productores participantes en el panel de forma virtual. A la vez, la URP representa una unidad de producción característica de una escala y un sistema de producción particular de una región productora del país (Orona et al., 2013). Se identificaron tres URP con el siguiente perfil: OXHL2.5, OXHL5 y OXHL16, en donde OX se refiere al estado de Oaxaca, HL al cultivo del hule y el número representa la cantidad de hectáreas. Las URP analizadas son de baja, mediana y gran escala, con nivel tecnológico medio, caracterizadas por el uso de fertilización química, aplicación de agroquímicos y podas anuales en una escala de producción pequeña. De acuerdo con el Cuadro 1, las URP OXHL2.5, OXHL5 y OXHL16 contribuyen, respectivamente, con 96, 82 y 99 % de los ingresos del productor. El mercado de venta es regional y se realiza a la Beneficiadora y Comercializadora de Hule de Oaxaca S. A. de C. V. (BYCHOSA).

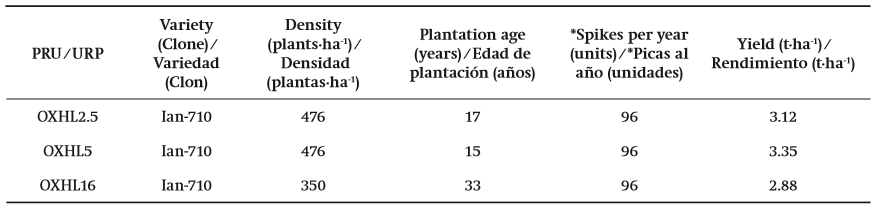

Cuadro 1. Características de las unidades representativas de producción (URP) de hule en el estado de Oaxaca.

Fuente: Elaboración propia a partir de información de campo, 2013.

*Ingresos obtenidos de la producción de hule con relación a los ingresos totales.

El manejo que se realiza en las plantaciones de la región de estudio es homogéneo, debido a la asesoría técnica recibida AGI-DP; sin embargo, las URP OXHL16 se diferencian de las otras debido a la utilización de estimulante (Ethrel®) para aumentar la producción de látex. Los parámetros técnicos que presentan se encuentran dentro del promedio regional, con excepción de la OXHL16, cuya plantación tiene mayor edad (33 años) y sus densidades de árboles es menor en comparación con las plantaciones de hule más jóvenes; por tanto, los rendimientos de látex de la OXHL16 son menores (Cuadro 2). Lo anterior resulta válido si se considera que los rendimientos máximos de látex se obtienen en las plantaciones con edad entre los 17 y 23 años (Ortiz, 2011).

Cuadro 2. Parámetros técnicos de las unidades representativas de producción (URP) de hule en el estado de Oaxaca.

Fuente: Elaboración propia a partir de información de campo, 2013.

*La pica es un corte realizado en forma de espiral en la corteza de los árboles para la extracción del látex.

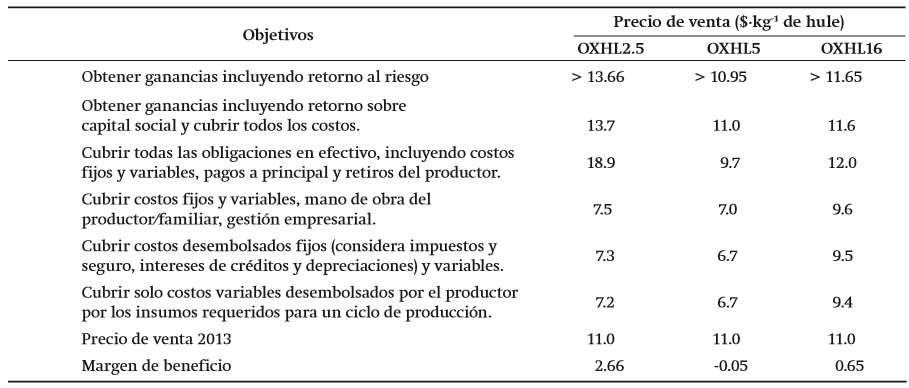

El Cuadro 3 presenta los precios de venta requeridos con base en diferentes objetivos. El precio de venta requerido para que todas las URP obtengan ganancias, incluyendo retorno al riesgo, debe ser mayor de $13.66; mientras que el precio de venta requerido para cubrir los costos variables es de $9.40 por kilogramo de hule.

Cuadro 3. Precio de venta (objetivo) requerido para obtener ganancias en las unidades representativas de la producción analizadas en el estado de Oaxaca.

Fuente: Elaboración propia a partir de información de campo.

El Cuadro 4 muestra los precios de equilibrio de las URP analizadas. En la URP OXHL2.5, el costo económico asciende a $13.66, mientras que en la OXHL5 este costo baja a $10.95 y en la OXHL16 es de $11.65 por kilogramo de hule. De lo anterior se deriva que entre más pequeña es la unidad de producción, el costo económico tiende a incrementarse; aunque en la URP OXHL16 este costo no resultó menor debido a que al tener tamaño y edad de la plantación mayores, la cantidad de recursos empleados implica ser mayor que en las demás unidades y los rendimientos son menores. Con respecto al costo financiero, en la OXHL2.5 asciende a $7.52 y en la OXHL5 es de $6.98, mientras que en la OXHL16 se incrementa a $9.60 por kilogramo de hule. La obtención de un bajo costo financiero se atribuye a que se trata de sistemas de producción que cuentan con nivel tecnológico medio e instalaciones rústicas. El flujo de efectivo en la OXHL2.5 asciende a $18.94 y en la OXHL5 es de $13.02, mientras que en la OXHL16 es de $11.99 por kilogramo de hule. La obtención de un flujo de efectivo tan alto se debe a los retiros que el productor manifestó realizar de los ingresos de la unidad de producción. La URP OXHL5 presenta los menores costos en comparación con las otras dos URP, siendo el tamaño óptimo para que una familia dedicada a la producción de hule pueda mantenerse en la región en condiciones de bienestar y sostén económico. Tal es el caso de las experiencias en Xishuangbanna, Yunnan, China y el noreste de Tailandia, donde la producción de hule de pequeños agricultores es una propuesta viable y eficaz para salir de la pobreza (Fox & Castella, 2013).

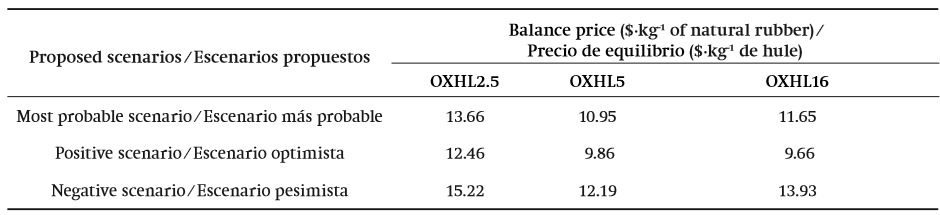

Cuadro 4. Precios de equilibrio de las unidades representativas de la producción (URP) analizadas en el estado

Fuente: Elaboración propia a partir de información de campo, 2013.

El bajo nivel de equipamiento e infraestructura actúa de manera positiva con relación al costo financiero reflejándose en los bajos costos de depreciación. Por el contrario, el flujo de efectivo al ser mayor que el costo económico permite inferir que los productores reciben ingresos adicionales, fruto de actividades complementarias, coincidiendo con lo que indican Aguilar, Galmiche, y Domínguez (2012); esta situación también hace suponer la existencia de transferencias monetarias subsidiarias.

Con los resultados obtenidos se prueba que algunas URP no obtienen ganancias económicas de la plantación, ya que solo alcanzan a cubrir sus costos de producción. Lo anterior se demuestra con la relación beneficio/costo; para el caso de la OXHL2.5 es de 0.80, en la OXHL5 es de 1.01 y en la OXHL16 es de 0.94. Por lo tanto, se puede decir que existe alta probabilidad de que la actividad se vuelva menos rentable con el tiempo y se transforme en inviable económicamente para los productores de hule de esa región, lo cual implicaría su salida del mercado, coincidiendo con lo planteado por Rodrigo (2007) y Aguilar et al. (2012).

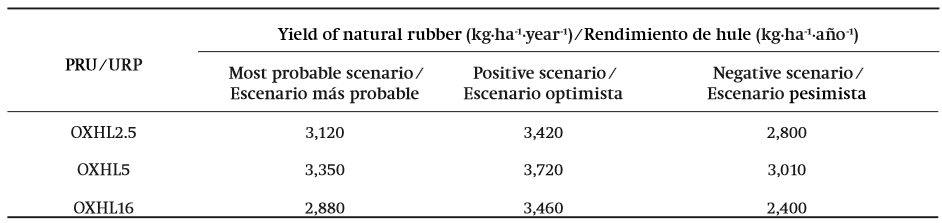

El análisis de sensibilidad, de acuerdo con Miragem et al. (1982), plantea que los rendimientos son la variable más importante junto con el precio para la obtención de escenarios. Para este caso, los panelistas plantearon en consenso tres escenarios en la producción de látex: el optimista, el más probable y el pesimista (Cuadro 5). Al respecto, se observa gran similitud en las URP OXHL2.5 y OXHL5 en cuanto al comportamiento en disminución y aumento del rendimiento, mientras que en la OXHL16, los rendimientos esperados son más bajos, resultados que coinciden con los obtenidos por Izquierdo-Bautista, Domínguez-Domínguez, Martínez- Zurimendi, Velázquez-Martínez, y Córdova-Ávalos (2011) y Aguilar et al. (2012). El Cuadro 6 presenta el análisis de sensibilidad al costo económico. En el escenario pesimista, el costo se eleva alrededor de $2.00 por kilogramo de hule en el caso de todas las URP. En el escenario optimista de producción, el costo disminuye, aproximadamente, $1.00 por kilogramo en todos los casos. De ahí, que si se parte del escenario pesimista, la actividad productiva muestra gran sensibilidad a la disminución de rendimientos, afectando de manera directa el nivel de rentabilidad de la actividad.

Cuadro 5. Rendimientos obtenidos bajo diferentes escenarios en las unidades representativas de producción (URP) analizadas en el estado de Oaxaca.

Fuente: Elaboración propia a partir de información de campo, 2013.

Cuadro 6. Análisis de sensibilidad al costo económico en las unidades representativas de producción (URP) analizadas en el estado de Oaxaca.

Fuente: Elaboración propia a partir de información de campo, 2013.

Los resultados obtenidos revelan que la mayoría de las URP no obtienen ganancias económicas visibles, producto de la actividad directa que realizan en la plantación, y se puede inferir que las URP cubren parte de sus costos mediante ingresos adicionales por otra actividad como puede ser la producción de ganado, la producción de caña de azúcar o como jornalero agrícola (Aguilar et al., 2012).

Es importante mejorar los procesos productivos que permitan bajar costos para alcanzar viabilidad económica y financiera, coincidiendo con lo propuesto por Izquierdo-Bautista et al. (2011) y Schroth, Moraes, y Da Mota (2004), de lo contrario, la sostenibilidad económica y financiera de la plantación estaría en riesgo. Otros aspectos por atender serían innovar el proceso de manejo de la plantación; es decir, mejorar el control de malezas, plagas, enfermedades, recolección y procesamiento del látex, así como aumentar las densidades de plantación e introducir nuevos clones para mejorar los rendimientos.

La ausencia de ganancias económicas que permitan a los productores sostener un nivel de vida acorde con sus necesidades y expectativas conducirá a realizar actividades complementarias en mayor medida; en caso contrario, el productor podría decidir abandonar la actividad o vender su plantación para que sea utilizada como producción maderable. Esta situación se presenta de manera más constante en la región, debido al incremento en la demanda de madera y a la alta productividad maderable del árbol del hule (Monroy, Aguirre, & Jiménez, 2006; Garay, Moreno, Durán, Valero, & Trejo, 2004).

Conclusiones

Los indicadores calculados apuntan que las URP OXHL2.5 y OXHL16 solo son rentables en términos financieros, por lo que se ven imposibilitadas para incrementar su capacidad productiva y obtener utilidades. Por otra parte, la URP OXHL5 es rentable en términos económicos y esto le permite ampliar su capacidad productiva a futuro y desarrollar innovaciones en su proceso productivo. En las URP OXHL2.5 y OXHL16, la relación que se observa entre la escala y precio de equilibrio es inversa en los costos económicos y el flujo de efectivo; es decir, a mayor escala se observa ligera disminución en estos costos. En términos financieros ocurre lo contrario, debido principalmente al aumento del costo ocasionado por las depreciaciones. La URP OXHL5 resultó ser la más rentable, ya que el precio de venta para el año de análisis les permite cubrir los costos fijos, variables y el retorno al riesgo de la inversión en la actividad. Para mejorar la viabilidad económica, todas las URP deberán optimizar sus procesos productivos, reorientar su toma de decisiones para integrar innovaciones técnicas que permitan reducir costos, aumentar rendimientos, mejorar la calidad del producto y en algunos casos renovar las plantaciones.

References

Aguilar, R., Galmiche, T. Á., & Domínguez, D. M. (2012). El contexto de vulnerabilidad de familias productoras de hule (heveacultoras): Estudios de caso en el municipio de Huimanguillo, Tabasco. Estudios sociales, 20(39), 207-234. Obtenido de http://www.scielo.org.mx/pdf/estsoc/v20n39/v20n39a8.pdf [ Links ]

Besley, S., & Brigham, F. (2008). Fundamentos de administración financiera (14ª ed.). México, D.F: Cengage Learning. [ Links ]

Comisión Nacional Forestal (CONAFOR). (2011). Situación actual y perspectivas de las plantaciones forestales comerciales en México. México: Comisión Nacional Forestal-Colegio de Postgraduados. [ Links ]

Comisión Nacional Forestal (CONAFOR). (2013) ¿Qué es CONAFOR? Comisión Nacional Forestal. Consultado 11-02-2014 en http://www.conafor.gob.mx/web/nosotros/que-es-conafor/ [ Links ]

Consejo Mexicano del Hule A. C. (2002). Estadísticas básicas. México, D. F. [ Links ]

European Commission (2006). Evaluation methods for the European Union's external assistance. France: Author. Obtenido de https://ec.europa.eu/europeaid/sites/devco/files/evaluation-methods-guidance-vol4_en.pdf [ Links ]

Fox, J., & Castella, J. C. (2013). Expansion of rubber (Hevea brasiliensis) in Mainland Southeast Asia: What are the prospects for small holders?. The Journal of Peasant Studies, 40(1), 155-170. doi: 10.1080/03066150.2012.750605 [ Links ]

Fundación Produce Oaxaca (2007). El cultivo de hule y vainilla. México. [ Links ]

Garay, J. D. A., Moreno, P. P. A., Durán, P. J. A., Valero, S. W., & Trejo, P. S. S. (2004). Factibilidad de uso de la madera Hevea brasilienses (Caucho) en la fabricación de tableros con pajilla y cemento. Revista Forestal Latinoamericana, 36, 45-58. Obtenido de http://www.saber.ula.ve/bitstream/123456789/24104/2/articulo4.pdf [ Links ]

García, O. L. (1999). Administración financiera, fundamentos y aplicaciones (3ª ed.). Cali, Colombia: Prensa Moderna Editores. [ Links ]

Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias (INIFAP). (2014). El cultivo del hule (Hevea brasiliensis) como nueva alternativa de producción en el estado de Jalisco. México. [ Links ]

Instituto Nacional de Estadística y Geografía (INEGI). (2009). Prontuario de información geográfica municipal de los Estados Unidos Mexicanos. Obtenido de http://www3.inegi.org.mx/sistemas/mexicocifras/datos-geograficos/30/30173.pdf [ Links ]

Izquierdo-Bautista, H., Domínguez-Domínguez, M., Martínez-Zurimendi, P., Velázquez-Martínez, A., & Córdova-Ávalos, V. (2011). Problematic in the processes of production in rubber plantations (Hevea brasiliensis Muell. Arg.) in Tabasco, México. Tropical and subtropical agroecosystems, 14(2), 513-524. Obtenido de http://www.scielo.org.mx/pdf/tsa/v14n2/v14n2a13.pdf [ Links ]

Mandujano, B. F. (1998). Teoría del muestreo: Particularidades del diseño muestral en estudios de la conducta social. Revista Electrónica de Metodología Applicada, 3(1), 1-15. Obtenido de http://www.unioviedo.es/reunido/index.php/Rema/article/view/9737/9483 [ Links ]

Miragem, S., Pietra, E., Fuentes, N., Nadal, F., Porteiro, J., Sánchez, B., & Vázquez, R. (1982). Guía para la elaboración de proyectos de desarrollo agropecuario. San José, Costa Rica: IICA. [ Links ]

Molina, P. O., & Contreras, A. M. (2010). Análisis de los métodos de cálculo del costo de producción de papa. Municipio Rangel del estado Mérida. Visión Gerencial, 1, 103-113. Obtenido de http://www.faces.ula.ve/gisaga/producto/I_3.pdf [ Links ]

Monroy, R. C. R., Aguirre, C. Ó. A., & Jiménez, P. J. (2006). Productividad maderable de Hevea brasiliensis Muell. Arg. en Veracruz, México. Ciencia UANL, 9(3), 261-269. Obtenido de http://eprints.uanl.mx/1737/1/articuloproductividadmaderable.pdf [ Links ]

Musálem-Santiago, M. Á. (2002). Sistemas agrosilvopastoriles: Una alternativa de desarrollo rural sustentable para el trópico mexicano. Revista Chapingo Serie Ciencias Forestales y del Ambiente, 8(2), 91-100. Obtenido de http://www.chapingo.mx/revistas/revistas/articulos/doc/rchscfaVIII373.pdf [ Links ]

Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO). (2004). Perspectivas a plazo medio de los productos basicos agrícolas. Obtenido de ftp://ftp.fao.org/docrep/fao/007/y5143s/y5143s00.pdf [ Links ]

Orona, C. I., Sangerman, J. D. M., Antonio, G. J., Salazar, S. E., García, H. J. L., Navarro, B. A., & Schwentesius, R. R. (2013). Proyección económica de unidades representativas de producción en caprinos en la Comarca Lagunera, México. Revista Mexicana de Ciencias Agrícolas, 4(4), 626-636. Obtenido de http://www.scielo.org.mx/pdf/remexca/v4n4/v4n4a11.pdf [ Links ]

Ortiz, H. E. (2011). Paquete tecnológico del hule (Hevea brasiliensis Muell Arg.) Establecimiento y mantenimiento preoperativo. Obtenido de http://www.inifap.gob.mx/Documents/inicio/paquetes/hule_establecimiento.pdf [ Links ]

Paré, L. (1996). Las plantaciones forestales de eucalipto en el sureste de México ¿Una nacional? Cuadernos Agrarios, 14, 41-62. [ Links ]

Pimienta, L. R. (2000). Encuestas probabilísticas vs. no probabilísticas. Política y Cultura, 13, 263-276. Obtenido dehttp://www.redalyc.org/pdf/267/26701313.pdf [ Links ]

Rodrigo, V. H. L. (2007). Ecophysiologicalfactors underpinning productivity of Hevea brasiliensis. Brazilian Journal of Plant Physiology, 19(4), 245-255. Obtenido de http://www.scielo.br/pdf/bjpp/v19n4/a02v19n4.pdf [ Links ]

Rojo-Martínez, G. E., Jasso-Mata, J., Vargas-Hernández, J. J., Palma-López, D. J., & Velásquez-Martínez, A. (2005). Análisis de la problemática de carácter técnico-económico del proceso productivo del hule en México. Revista Ra Ximhai, 1(1), 81-110. Obtenido de http://uaim.edu.mx/webraximhai/07.pdf?origin=publication_detail [ Links ]

Rojo, M. G. E., Martínez, R. R., & Jasso, M. J. (2011). El cultivo del hule en México. México: Colegio de Postgraduados- Universidad Autónoma Indígena de México. [ Links ]

Sagarnaga, V. L. M., Ochoa, R. F., Salas, G. J. M., Anderson, D. P., Richardson, J. W., & Knutson, R. D. (2000). Mexican representative hog farms 1995-2004 economic Outlook: Preliminary study. Obtenido de https://www.afpc.tamu.edu/pubs/2/223/Rr00-1.pdf [ Links ]

Sagarnaga, V. L. M., & Salas, G. J. M. (2010). Reporte de unidades representativas de producción agrícola. Panorama económico 2008-2018. México: Universidad Autónoma Chapingo. Obtenido de http://2006-2012.sagarpa.gob.mx/agronegocios/Documents/LINEAMIENTOS%20AGRG/RE_2010_1_4.pdf?Mobile=1 [ Links ]

Salas, G. J. M., Sagarnaga, V. L. M., Gómez, G. G., Leos, R. J. A., & Peña, S. O. (2013). Unidades representativas de producción de cereales. Panorama económico 2009- 2014. Estado de Guanajuato. Revista Mexicana de Agronegocios, 33, 483-494. Obtenido de http://www.redalyc.org/pdf/141/14127709009.pdf [ Links ]

Salazar, C. E. D. C., Zavala, C. J., Castillo, A. O., & Cámara, A. R. (2004). Evaluación espacial y temporal de la vegetación de la Sierra Madrigal, Tabasco, México (1973-2003). Investigaciones geográficas, 54, 7-23. Obtenido de http://www.revistas.unam.mx/index.php/rig/article/view/30128/28002 [ Links ]

Schroth, G., Moraes, V. H. F., & Da Mota, M. S. S. (2004). Increasing the profitability of traditional, planted rubber agroforests at the Tapajós river, Brazilian Amazon. Agriculture, Ecosystems & Environment, 102(3), 319-339. doi: 10.1016/j.agee.2003.09.001 [ Links ]

Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (2013). Acuerdo por el que se dan a conocer las reglas de operación de los programas de la Secretaria de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación. México: Diario Oficial de la Federación (DOF). Obtenido de http://www.sagarpa.gob.mx/ProgramasSAGARPA/Documents/Reglas%20de%20Operación%20SAGARPA%202013,%20compiladas%20_1a%20y%202a_modificacion.pdf [ Links ]

Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación-Servicio de Información Agroalimentaria y Pesquera (SAGARPA-SIAP). (2013). Cierre de la producción agrícola por cultivo. Anuario estadístico de la producción agrícola. Consultado 17-08-13 en http://www.siap.sagarpa.gob.mx/ [ Links ]

United States Department of Agriculture-Economic Research Service (USDA-ERS). (2012). Commodity costs and returns. Economic Research Service. Consultado 17-09-2013 en http://www.ers.usda.gov/data-products/commodity-costs-and-returns.aspx [ Links ]

United States Department of Agriculture - Natural Resources Conservation Service (USDA-NRCS). (2000). Commodity costs and returns estimation handbook. A report of the AAEA task force on commodity costs and returns. Obtenido de http://www.nrcs.usda.gov/wps/portal/nrcs/detail/national/technical/econ/costs/?cid=nrcs143_009751 [ Links ]

Villezca, B. P. A. (2013). Perspectiva global de Asia. Ciencia UANL , 16(62), 8-14. [ Links ]

Zavala, P. M. J., Salas, G. J. M., Leos, R. J. A., & Sagarnaga, V. L. M. (2012). Construcción de unidades representativas de producción porcina y análisis de su viabilidad económica en el periodo 2009-2018. Agrociencia, 46(7), 731-743. Obtenido de http://www.scielo.org.mx/pdf/agro/v46n7/v46n7a8.pdf [ Links ]

Recibido: 04 de Febrero de 2015; Aprobado: 12 de Octubre de 2015

This is an open-access article distributed under the terms of the

Creative Commons Attribution License

This is an open-access article distributed under the terms of the

Creative Commons Attribution License