nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En la actualidad, las personas se enfocan en formarse y formar a su familia en ganar dinero, pero no se preocupan por aprender cómo gastarlo y mucho menos en ahorrarlo como elemento de previsión y estabilización ante la incertidumbre del futuro (CNMV, 2008).

El sobreendeudamiento ha aumentado debido a la creciente tendencia de las personas de elevar su nivel de vida y satisfacer sus deseos adquiriendo productos y servicios que no tienen posibilidades económicas de solventar (Zakaria, Jaafar y Marican, 2012). Esto ha generado un mayor desarrollo económico y al mismo tiempo ha incrementado el riesgo para los sectores más vulnerables de la población, como los jóvenes y las personas con ingresos limitados (Denegri, Iturra, Palavecinos y Ripoll, 1999; Denegri y Palavecinos, 2003).

En este sentido, es esencial fomentar el ahorro como medio de prevención y convertirlo en un hábito que coadyuve al logro de objetivos tanto personales como familiares (Carrillo y Lamamié, 2008). Debido a la evolución de los servicios financieros, a la complejidad de los mercados y relaciones financieras, la educación financiera se ha vuelto necesaria para lograr comprenderlos y así tomar mejores decisiones (Carrillo y Lamamié, 2008). Cada vez más personas entran al Sistema Financiero para adquirir recursos, por ello se requiere más información y educación financiera (Solimano y Avanzini, 2009).

De igual manera, la educación financiera se vuelve fundamental en la elección de un producto financiero, para exigir derechos y cumplir obligaciones como clientes del Sistema Financiero, disminuyendo así la posibilidad de endeudamiento (Cohen y Nelson, 2011). Al respecto, Singer (2008) refiere que se debe abordar este tema en un ámbito formal, es decir, incluir en las escuelas, dentro de la malla curricular, materias relativas a las finanzas personales, impartidas por maestros capacitados en temas tales como ahorro, presupuestos, inflación, manejo de tarjetas de crédito (de este último tema, en particular, el cálculo de tasas de interés), todo ello con el afán de que los estudiantes comprendan y tomen conciencia del impacto de sus decisiones con respecto a los servicios financieros.

Considerando lo anterior, el presente estudio tiene como objetivo medir el nivel de educación financiera que tienen los estudiantes próximos a graduarse en carreras del área económico-administrativa es decir, jóvenes que ya han recibido instrucción formal relacionada con las finanzas.

Revisión de la literatura e hipótesis de la investigación

Considerando que la educación financiera se refiere a la capacidad y al conocimiento que tienen las personas en materia financiera y que su nivel de educación en la materia determina la correcta elección de instrumentos financieros (Mandell, 2008), se considera a la educación financiera como un elemento fundamental para la toma de decisiones en las finanzas personales.

Por lo tanto, resulta importante generar una mayor conciencia en torno al tema de la educación financiera en la población usuaria de los servicios bancarios y financieros. Acorde a ello, esta investigación se encuadra en el estudio realizado sobre "financial literacy and financial inclusion", el cual inició en la década de los noventa a partir de evidencia que demostraba el manejo deficiente de recursos financieros (Hogarth, Hilgert y Schuchardt, 2002) y justificado por una mayor sofisticación de los productos financieros, mismos que demandan mayores habilidades financieras y tecnológicas para su manejo (Hilgert, Hogarth y Beverly, 2003; Lusardi, 2008).

En general, los estudios referentes a la educación financiera que se han realizado ofrecen evidencia de que la mayoría de las personas carece de conocimientos en materia financiera, en tópicos específicos sobre el ahorro, la inversión, la elaboración de presupuestos, el efecto de la inflación y, en general, sobre aquellos temas que se relacionan directamente con las finanzas personales, lo que los sitúa en un nivel bajo de educación financiera (Denegri, Cabezas, Vargas y Sepúlveda, 2009; Mandell, 2008; Mandell y Schmid, 2009; Carrillo y Lamamié, 2008; Bernheim y Garret, 1996, entre otros). Este hecho es relevante, dado que este tipo de conocimientos son necesarios para tomar decisiones financieras que tendrán impacto en su vida; de igual manera el interés por la educación financiera está relacionado con el beneficio financiero que se pudiera obtener al contar con un nivel aceptable en esta educación, según refieren Mandell y Schmid (2009).

De manera específica, el estudio realizado por Bernheim, Garret y Maki (2001) en diferentes zonas de Estados Unidos demostraron que las personas de mediana edad que llevaron instrucción financiera en la educación media superior, tienden a ahorrar una mayor proporción de sus ingresos que los que no llevaron dicha instrucción. Esto podría sugerir que haber recibido instrucción financiera ayuda a mejorar el nivel de vida de las personas.

Por su parte, Denegri, Cabezas, Paez, Vargas y Sepúlveda (2009) demuestran, en un estudio realizado directamente con alumnos de la licenciatura en psicología a los cuales se les impartió una materia relacionada con finanzas, que incorporar de manera formal la educación financiera en los planes de estudio de licenciatura incrementa el nivel de educación financiera de las personas y contribuye al egreso de personas mejor preparadas, las cuales tomarán decisiones responsables en cuanto a servicios financieros.

Mandell (2008), al analizar a estudiantes próximos a graduarse de educación media a los cuales se les impartieron materias de finanzas personales y manejo financiero, encontró que la impartición de dichas asignaturas provocó un impacto positivo, aunque no significativo, en diferentes temas de educación financiera. Esto hace suponer que impartir materias de finanzas personales en alumnos de educación media no causa gran impacto en su nivel de educación financiera, dado que los temas no son empleados por los alumnos en su futuro próximo y esto provoca un rápido olvido de los conocimientos.

Estudios sobre las iniciativas de diversas instituciones en España, llevó a Carrillo y Lamamié (2008) a exponer la vulnerabilidad de la población española, que por falta de información invirtió en bienes raíces, lo cual la comprometió con instituciones financieras por más de diez años, provocando dificultades para gestionar su situación financiera al empezar la crisis de 2008.

Un estudio realizado en 2 000 hogares holandeses por Van Rooij, Lusardi y Alessie (2011) demostró que el bajo nivel de educación financiera en la población provoca inseguridad en las personas para invertir en el mercado de valores, generando así escasa diversidad de riesgo en sus ahorros, y priva a las personas de obtener un mayor rendimiento de sus activos al no aprovechar instrumentos financieros que ofrecen las instituciones bancarias y financieras.

Este análisis también se llevó a cabo por Lusardi y Mitchel (2011), enfocándose en la población de Alemania, Japón, Italia, Suecia, Países Bajos, Nueva Zelanda, Rusia y Estados Unidos, que a priori se consideraban con un nivel de educación financiera aceptable y capaces de tomar decisiones relacionadas con productos y servicios financieros, sin embargo, los resultados obtenidos mostraron que la población presenta un nivel deficiente de educación financiera, lo cual los hace ineficientes en la toma de decisiones en esta materia, pudiendo así afectar negativamente la situación financiera personal y familiar. Al estudiar a la población de distintos países, se demuestra que el nivel de educación financiera en la población es independiente del nivel de desarrollo del mercado financiero de un país.

A partir de la evidencia, se plantean las siguientes hipótesis de la investigación, derivadas del movimiento Child and youth finance:

Hi1. Los estudiantes universitarios saben calcular tasas de interés.

Hi2. Los estudiantes universitarios entienden la importancia de la inflación y los consideran en el cálculo que llevan a cabo para valuar el dinero.

Hi3. Los estudiantes universitarios ahorran para tener seguridad económica.

Hi4. Los estudiantes universitarios hacen buen uso de su tarjeta de crédito.

Hi5. Los estudiantes universitarios acostumbran elaborar un presupuesto para planear sus gastos.

Metodología

El estudio es descriptivo de corte transversal. La muestra está formada por estudiantes vigentes del octavo semestre de las carreras del área económico-administrativa de la Universidad Cristóbal Colón en Veracruz, en el periodo enero-junio 2013. Los criterios de inclusión para conformar la muestra fueron los siguientes:

Todo alumno registrado en la lista de asistencia.

Tener nacionalidad mexicana.

Sexo indistinto.

Cualquier edad.

Las dimensiones de la variable que se busca explicar, siendo ésta el nivel de conocimiento o educación financiera son: cálculo de tasas de interés (VI1), inflación (VI2), ahorro (VI3), uso-manejo de tarjeta de crédito (VI4) y presupuesto (VI5).

El estudio es no experimental, dado que no hay manipulación en las variables independientes; de corte transversal, ya que se lleva a cabo en un sólo momento, el levantamiento de datos para su medición a partir de una encuesta que se diseñó y que se presenta como anexo. El encuestamiento se llevó a cabo en junio de 2013. La educación financiera se midió siguiendo la metodología que han empleado la Comisión Nacional para la Protección y Defensa de los Usuarios de los Servicios Financieros (CONDUSEF); el Banco Nacional de México (Banamex)-Universidad Nacional Autónoma de México (UNAM) y la Financial Industry Regulatory Authority (FINRA), para evaluar el conocimiento que tienen los jóvenes a cerca de tasa de interés, inflación, ahorro, uso de tarjeta de crédito y elaboración de presupuestos.

Muestra

Tomando en cuenta lo anterior y para determinar la muestra correspondiente, se adopta el procedimiento indicado por Levin (2002, citado por Moreno, García y Munguía, 2013), el cual arroja la siguiente fórmula:

Donde:

N = población

n = muestra

e = error permitido (0.05)

Z = nivel de confiabilidad (1.96)

p = probabilidad del evento a favor (0.5)

q = probabilidad del evento en contra (0.5)

Resolviendo, tenemos que n = 115 estudiantes que se distribuyen tal y como lo presenta la Tabla 1.

Por tratarse de una universidad privada, se asume que en su mayoría los alumnos pertenecen a una clase social media alta y alta, y que se encuentran entre los 21 y 25 años de edad.

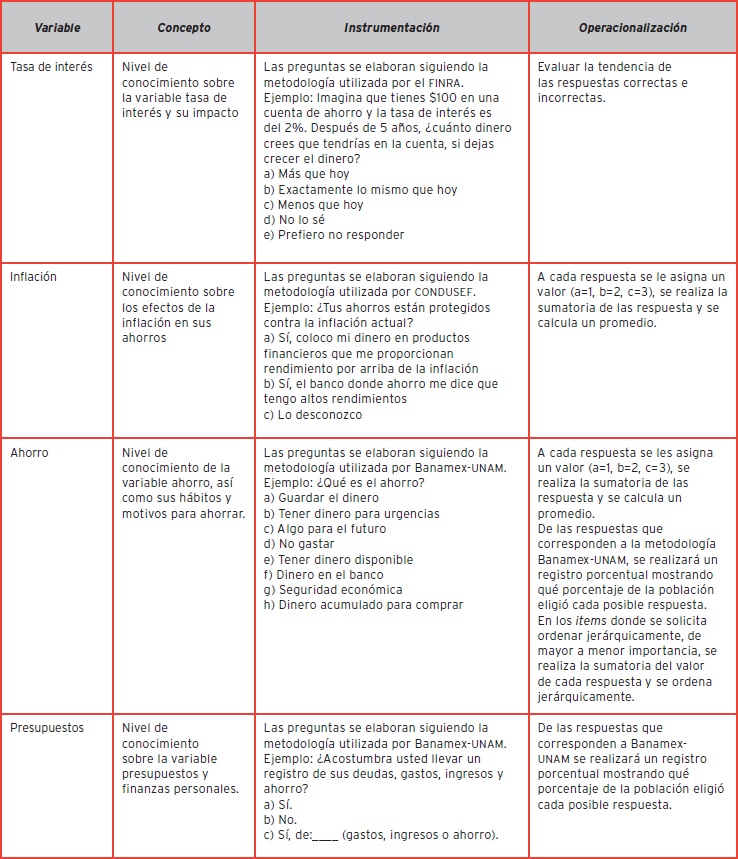

Operacionalización de las variables

En la Tabla 2 se describe la operacionalización de las variables implicadas en la investigación.

Para contrastar las hipótesis de trabajo, se lleva a cabo la prueba de la proporción de la aseveración (Ho: p=0.5, Hi: p> 0.5), se toma el porcentaje de todos los casos que caen en este rango, de acuerdo con lo que refiere la CONDUSEF y que han denominado "excelente cuidado de dinero".

Análisis y discusión de los datos

A continuación se presenta un panorama general descriptivo con los resultados de los indicadores que integran el cuestionario que se aplicó en el trabajo de campo. Posteriormente se presenta el resultado que se obtuvo de la prueba de hipótesis, para su correspondiente discusión. Los resultados obtenidos sobre: género y formación profesional (carrera que cursan) se presentan en las Gráficas 1 y 2.

Como se ve en la Gráfica 1, la muestra se conformó por un 58% de mujeres y un 42% de hombres por lo que se puede decir que la muestra está equilibrada en cuanto a género.

La Gráfica 2 presenta cómo la muestra está compuesta por un porcentaje representativo de cada licenciatura; el porcentaje mínimo de la licenciatura en Economía es proporcional al número de estudiantes inscritos en la misma.

A continuación, se presentan los resultados obtenidos del procedimiento estadístico (z) denominado aseveración de la proporción:

En cuanto a la hipótesis 1, el resultado se muestra en la Tabla 3. Como se puede observar, para la prueba de H1 el resultado nos lleva a pensar que la población encuestada no presenta un nivel aceptable de educación financiera en este tópico en específico.

Tabla 3 Hi1 Los estudiantes universitarios saben calcular tasas de interés

Fuente: elaboración propia.

En relación con la hipótesis 2, el resultado se observa en la Tabla 4. Según los resultados obtenidos en la prueba de H2, la población encuestada no considera la inflación al valuar su dinero.

Tabla 4 Hi2 Los estudiantes universitarios entienden la importancia de la inflación y lo considera en el cálculo que lleva a cabo para valuar el dinero

Fuente: elaboración propia.

En la hipótesis 3, los resultados que se observan en la Tabla 5 muestran que la población encuestada no presenta un nivel de educación financiera aceptable en relación con la variable "ahorro".

Tabla 5 Hi3 Los estudiantes universitarios ahorran para tener seguridad económica

Fuente: elaboración propia.

En cuanto a la hipótesis 4, en la Tabla 6 se observa que, con excepción de los ítems 21 (relativo a la cancelación de tarjetas de crédito que no utilizan) y 24 (características que buscan en una nueva tarjeta de crédito), el resto de los indicadores que se emplearon para evaluar H4 permiten concluir que la población encuestada no cuenta con un nivel de educación financiera aceptable en cuanto al manejo de tarjetas de crédito se refiere.

Tabla 6 Hi4 Los estudiantes universitarios hacen buen uso de su tarjeta de crédito

Fuente: elaboración propia.

En relación con la hipótesis 5, los resultados muestran que los universitarios cuentan con un nivel de educación financiera suficiente en cuanto a la elaboración de presupuestos se refiere (Tabla 7).

Conclusiones y recomendaciones

Los resultados obtenidos en esta investigación permiten concluir que los estudiantes universitarios no saben calcular tasas de interés, de ahí que al interpretar la información relacionada con el precio de los bonos en donde se involucran cálculos asociados a tasas de interés, demuestran un bajo nivel de educación financiera. Estos resultados son concordantes con lo que refieren Van Rooij, Lusardi y Alessie (2011), quienes señalan, que la inseguridad en materia de inversiones en el mercado de valores, provocada por un bajo nivel de educación financiera, lleva a la población a no invertir en dicho mercado, privándolos así de la posibilidad de diversificar sus ahorros y de obtener un mayor rendimiento.

El resultado obtenido en el estudio de la variable inflación demuestra que el alumno no la considera en el cálculo de valuación del dinero, por lo que no protege sus ahorros del efecto que ésta pueda tener en su patrimonio. Este resultado es congruente con el estudio de Lusardi y Mitchel (2011), quienes demuestran que la población encuestada no cuenta con suficiente conocimiento del efecto de la inflación, de la tasa de interés, ni sabe diversificar riesgos; lo cual afecta negativamente su situación económica.

En relación con el ahorro, los resultados obtenidos al aplicar el test tomado de las metodologías aplicadas por Banamex-UNAM y CONDUSEF, revelan que el alumno no acostumbra ahorrar para tener seguridad económica. Este resultado coincide con los resultados obtenidos en España y que se presentan en el Plan de Educación Financiera 2008-2012 presentado por la Comisión Nacional del Mercado de Valores de España (CNMV, 2008). En dicho reporte se concluye que las personas se enfocan en enseñar a ganar dinero pero no enseñan cómo gastarlo, y mucho menos cómo ahorrarlo, como medio de previsión y estabilidad, especialmente en tiempos de crisis, cuando es primordial fomentar el ahorro y convertirlo en un hábito y un medio para el logro de objetivos personales y familiares.

La evidencia obtenida respecto al uso de tarjeta de crédito demuestra que la población no cuenta con habilidades suficientes para el manejo de instrumentos financieros, tales como las tarjetas de crédito; con excepción de aspectos relacionados con la cancelación de tarjetas en desuso y los motivos por los cuales eligen una tarjeta de crédito. Este resultado se alinea con la evidencia obtenida por Zakaria et al. (2012), quienes concluyen que el sobreendeudamiento se ha incrementado debido a un cambio en la conducta de las personas que aspiran a tener un mejor nivel de vida, lo que los lleva a adquirir productos utilizando en exceso las tarjetas de crédito. En este sentido, es importante considerar a Hilgert, Hogarth y Beverly (2003), quienes demuestran la necesidad de desarrollar en la población mayores habilidades, debido al lanzamiento constante de instrumentos financieros más sofisticados.

Finalmente, los resultados obtenidos proporcionan evidencia favorable en cuanto al hábito del estudiante de elaborar un presupuesto para planear sus gastos de acuerdo con sus posibilidades económicas. De acuerdo con Bernheim, Garret y Maki (2001), las iniciativas para incrementar el nivel de educación financiera se han centrado en un mejor conocimiento de temas como elaboración de presupuestos, ahorro y planeación de finanzas personales; todo ello orientado a mejorar el nivel de vida.

La coincidencia de nuestros resultados con los que se han hallado por otros estudios en diferentes partes del mundo, pone de manifiesto la necesidad de una mayor penetración curricular de la educación financiera en México. Incluir en los programas de educación media del país temas que contribuyan a mejorar en las personas el manejo del dinero en el tiempo, que los preparen para optimizar su presupuesto y los acerquen a la adecuada identificación de fuentes de financiamiento, entre otras, conllevará a mejorar la dinámica económica familiar y a mejorar las prácticas de consumo y ahorro en pro del crecimiento económico. Aunado a esta propuesta de mejora curricular en temas de educación financiera, se resalta la necesidad de adoptar una metodología que permita evaluar la eficiencia y eficacia de los programas que se implementen en las escuelas, en general, y en particular de un programa que contenga temas de educación financiera.

Los resultados refuerzan la propuesta de Singer (2008), acerca de la inclusión de materias relativas a finanzas, centradas en temas como ahorro, elaboración de presupuestos, inflación, manejo de tarjetas de crédito y cálculo de tasas de interés, con el fin de mejorar el nivel de educación financiera y preparar a los jóvenes para tomar mejores decisiones en cuanto a sus finanzas personales.