Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkTecnología y ciencias del agua

versión On-line ISSN 2007-2422

Tecnol. cienc. agua vol.5 no.2 Jiutepec mar./abr. 2014

Artículos técnicos

Metodología para el análisis técnico-económico de los sistemas de regeneración y reutilización de las aguas residuales

Methodology for the Technical-Economic Analysis of Wastewater Regeneration and Reutilization Systems

Luis Seguí-Amórtegui*, Oscar Alfranca-Burriel

Universidad Politécnica de Cataluña, España.

*Autor de correspondencia.

Gabriela Moeller-Chávez

Universidad Politécnica del Estado de Morelos, México.

Dirección institucional de los autores

Dr. Luis Seguí Amórtegui

Departamento de Organización de Empresas (DOE)

Universitat Politècnica de Catalunya, Campus Sud

Edif. H – Planta 7

Av. Diagonal, 647

08028 Barcelona, España

Teléfono: +34 (935) 521 227

luis.segui@upc.edu

Dr. Oscar Alfranca Burriel

Departamento de Biotecnología Agroalimentaria y Sostenibilidad

Universidad Politécnica de Cataluña

Comtes d'Urgell 189, E–08036

Barcelona, España

Teléfono: + 34 (935) 521 227

oscar.alfranca@upc.es

Dra. Gabriela Moeller Chávez

Universidad Politécnica del Estado de Morelos

Boulevard Cuauhnáhuac # 566, Col. Lomas del Texcal

62550 Jiutepec, Morelos, México

Teléfono: + 52 (777) 2293 533

gabriela.moeller@gmail.com

Recibido: 14/03/2012

Aceptado: 26/06/2013

Resumen

Establecer el costo y el precio del agua regenerada es importante en el diseño y la explotación de un Sistema de Regeneración y Reutilización de Aguas Residuales (SRRAR). Si bien es cierto que se puede tener una aproximación detallada del costo de un SRRAR, no sucede lo mismo con el precio del agua regenerada. Esto se debe básicamente a que no existe un mercado de agua regenerada que permita determinarlo y, por tanto, el único valor de referencia es el precio del agua de las fuentes convencionales. Sin embargo, este precio no refleja todos los impactos que conllevan la regeneración y reutilización de las aguas residuales. De forma tradicional, el análisis económico-financiero de los SRRAR centraba su atención en los costos e ingresos privados del sistema; la metodología que se presenta, además de considerar estos impactos privados, incorpora las externalidades del proyecto a través del análisis de los impactos externos tanto positivos como negativos que afectan al mismo. La metodología está adecuada a las particularidades de los SRRAR, de tal forma que se convierte en una herramienta "a la medida", que le permite al tomador de decisiones emitir un juicio sobre la conveniencia o no de implementar este tipo de sistemas. Esta metodología evalúa los SRRAR desde una perspectiva multi e interdisciplinaria. El objetivo principal es determinar la maximización de los beneficios del proyecto. La metodología que aquí se expone ha sido contrastada y aplicada en diversos casos de estudio tanto por los autores como por otros investigadores.

Palabras clave: análisis de proyectos, reúso de agua, economía del agua.

Abstract

Establishing the cost and price of reclaimed water is important to the design and exploitation of a Wastewater Reclamation and Reuse System (WRRS). While it is possible to obtain a detailed rough estimate of the cost of a WRRS, the price of reclaimed water is a different matter. This is mainly because no reclaimed water market exists to enable determining the price and, therefore, the only reference value is the price of the water from conventional sources. Nevertheless, this price does not reflect all the impacts involved in the reclamation and reuse of wastewater. The economic-financial analysis of WRRS has traditionally focused on the system's private costs and income. The methodology presented herein, in addition to considering these private impacts, incorporates factors external to the project through the analysis of both positive and negative external impacts. The methodology is suitable to the particularities of the WRRS, serving as a "customized" tool for decision-makers to determine whether or not the implementation of this type of system is useful. This methodology evaluates the WRRS from a multi- and interdisciplinary perspective. The main objective is to optimize the benefits of the project. The methodology herein has been compared and applied to diverse case studies by the authors as well as other researchers.

Keywords: Project analysis, water reuse, water economics.

Introducción

El avance tecnológico en el ámbito de la regeneración de aguas residuales ha sido fundamental en las últimas décadas. Este cambio se ha visto acompañado de modificaciones normativas (como la Directiva Marco del Agua), que han supuesto transformaciones esenciales en el análisis de los proyectos para regeneración y reutilización de las aguas residuales. La evolución ha sido tal que, en la actualidad, la viabilidad de los proyectos de reutilización de aguas residuales está supeditada no solamente a los aspectos tecnológicos, sino que su viabilidad se analiza desde una perspectiva multidisciplinar, en la que son fundamentales no sólo las variables económicas y tecnológicas, sino también aspectos ambientales, culturales o sociales. En este sentido, disponer de un detallado análisis de costes y beneficios (privados y sociales) resulta esencial a la hora de valorar la potencialidad de los proyectos de reutilización del agua regenerada (García et al., 2001; Chu et al., 2003; Asano, 2007).

A pesar de ello, tal vez el aspecto económico es el menos abordado en las investigaciones sobre la regeneración y reutilización de las aguas residuales, debido a que en general sólo se consideran los costes privados, mientras que los efectos externos (positivos y negativos) se relegan a una serie de pronunciamientos sobre las ventajas de realizar la regeneración y reutilización, tal afirmación puede contrastarse en trabajos como los realizados por Shabman y Stephenson, 2000; Hutton y Haller, 2004; AQUAREC, 2006; Bixio et al., 2006; Färe et al., 2006; Hochstrat et al., 2007; Godfrey et al., 2009; Hernández et al., 2010.

Las metodologías generales para la planificación de los Sistemas de Regeneración y Reutilización de Aguas Residuales (SRRAR) solamente indican la necesidad de realizar un análisis económico y centran su atención en los costos privados de los SRRAR.

Asimismo, en la literatura especializada se mencionan y describen impactos tanto positivos como negativos por la implantación de los SRRAR, y en muchos casos se valoran de manera independiente, como se puede apreciar en los trabajos de Godfrey et al., 2009; North y Griffin, 1993; Hanley y Spash, 1993; Field, 1997; Curry y Weiss, 1993; Hutton y Haller, 2004; Chen y Wang, 2009, y Veronesi et al. (2013), entre otros.

Sin embargo, no resulta sencillo encontrar un protocolo que recoja y agrupe, desde una perspectiva metodológica pluridisciplinar, la identificación y descripción de los impactos más relevantes que deberían considerarse en el análisis técnico-económico de un proyecto SRRAR.

Así, en el terreno de la regeneración y reutilización de las aguas residuales no existe una metodología que relacione los impactos biofísicos de un SRRAR y sus repercusiones económicas. Esta afirmación es respaldada, por ejemplo, mediante las recomendaciones realizadas por el grupo multidisciplinario denominado "Recycled Water Task Force", cuyo objetivo es identificar las limitaciones, impedimentos y oportunidades para aumentar el uso de agua regenerada en el estado de California, Estados Unidos de América (Katz, 2003).

El objetivo de este artículo es presentar, desde una perspectiva multidisciplinar, una metodología para el análisis técnico-económico de los SRRAR. En esta metodología se consideran (y cuantifican) tanto los impactos privados como los impactos sociales (externalidades) relacionados con el funcionamiento del sistema de tratamiento del agua.

El interés principal de este artículo es el establecimiento de una metodología sencilla para el análisis técnico-económico de los SRRAR, que permita facilitar a los tomadores de decisiones la resolución de problemas, y la implantación y explotación de un SRRAR. En la literatura de los últimos años relacionada con los SRRAR no ha existido un procedimiento metodológico aplicable desde una perspectiva profesional que vincule los aspectos técnicos con los económicos. Las metodologías relacionadas con los SRRAR reconocen que las variables económicas inciden de manera significativa en el modelo de planificación, pero el modelo no impacta sobre estas variables, por lo que actualmente existe un problema exógeno en la toma de decisiones.

Los análisis económicos basan su fundamento en el análisis de costes y, en el mejor de los casos, en una comparación con el agua procedente de fuentes convencionales (superficiales o subterráneas); sin embargo, este tipo de análisis no aporta indicios para conocer si el SRRAR es rentable, pues no recoge un análisis de los beneficios versus los costes de dicho sistema. La actual metodología aporta un protocolo intuitivo y sencillo, que contrasta los costes contra los ingresos para de forma simple tener un criterio sobre la rentabilidad del sistema.

Una parte fundamental de esta propuesta metodológica es la relativa a los impactos generados por los SRRAR. La práctica de regenerar y reutilizar aguas residuales conlleva una serie de impactos privados y externos, que no son valorados. Por ejemplo, impactos externos negativos, como la afectación a terceros por la reutilización de aguas regeneradas, o impactos externos positivos, como la reducción de la contaminación de las masas de agua, la recuperación de materiales y energía, y/o el aumento de la disponibilidad de agua. Estos impactos, en conjunto, pueden provocar que regenerar y reutilizar las aguas residuales sea una actividad rentable desde el punto de vista económico.

Esta metodología basa una de sus principales aportaciones en la identificación y discusión de estos impactos. En la actualidad, los impactos más relevantes de los SRRAR han sido documentados de manera aislada, generalmente como un reflejo a soluciones puntuales de casos de estudio específicos. Apoyados en la información bibliográfica reciente, la consulta a expertos y la experiencia profesional, se busca conjuntar los principales impactos y su descripción, con el fin de considerarlos dentro de la evaluación económica para la implantación y explotación de un SRRAR (Seguí, 2007; Seguí et al., 2009).

Descripción de la metodología

La metodología que se presenta persigue avanzar en el soporte metodológico que permita disminuir la incertidumbre y el riesgo de invertir en los SRRAR.

La propuesta metodológica aquí desarrollada, además de considerar los impactos privados, incorpora las externalidades del SRRAR a través del análisis de un proyecto de instalación de una planta de regeneración de aguas residuales, en el que se cuantifican los costes y beneficios externos que afectan al mismo. Esto es, se presenta una técnica de realización del análisis costo-beneficio (ACB) para este tipo de proyectos desde un punto de vista social.

Se considera desde un punto de vista social, entendido éste como una metodología que incorpora los costes y beneficios privados relacionados con el funcionamiento del sistema (entiéndase gastos de energía, personal, reactivos e inversiones, entre otros); pero además incorpora aspectos externos al sistema, como los relativos al medio ambiente, educación o salud.

Se considera que para la evaluación de un SRRAR es el ACB social el que debe aplicarse, ya que la ejecución de un proyecto de este tipo conlleva efectos más allá de los circunscritos en los de una firma privada.

Esta metodología de ACB, en el que se incluyen las externalidades relacionadas con el sistema de tratamiento del agua, ha sido adaptada a las características y particularidades de los SRRAR, con el fin de proporcionar al tomador de decisiones una herramienta "a la medida", que le permita emitir un juicio sobre la conveniencia o no de implementar este tipo de proyectos.

La metodología que se presenta en este trabajo ha sido aplicada en varios análisis sobre tecnologías de reutilización y desalación de agua, como por ejemplo, Hernández et al., 2006; Urkiaga et al., 2006; Hlavinek et al., 2008; Guerrero-García-Rojas et al., 2008; Alfranca et al., 2011; Uggetti et al., 2011.

La figura 1 describe de manera esquemática las diferentes etapas que deberán realizarse en la aplicación de esta metodología y que son descritas detalladamente en el presente artículo.

Definición de objetivos

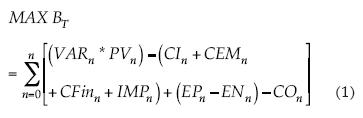

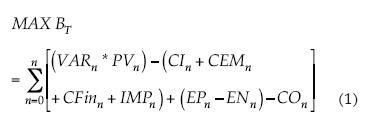

El objetivo del análisis técnico-económico es evaluar el SRRAR mediante la maximización de la diferencia entre los ingresos y los costos asociados con la producción de agua regenerada.

Esta maximización considera tanto los impactos privados como los impactos externos, tal y como se aprecia en la ecuación (1).

Este criterio de optimización económica fue seleccionado debido a su intuitiva interpretación, así como a su aplicabilidad en el tipo de problemas que se desean evaluar.

La función objetivo a optimizar es:

Donde:

BT = beneficio total.

VAR = volumen anual de agua regenerada.

PV = precio de venta del agua regenerada.

CI = costos de inversión.

CEM = costos de explotación y mantenimiento.

CFin = costos financieros.

IMP = impuestos.

EP = externalidades positivas del impacto epj.

EN = externalidades negativas del impacto enj.

CO = costo de oportunidad.

n = año.

Definición del ámbito de estudio

La cuenca hidrológica deberá ser el ámbito inicial y más general de análisis (Dourojeanni, 1999; Directiva CE, 2000). A partir de aquí, y dependiendo el nivel del proyecto, el ámbito podrá reducirse a unidades de gestión menores, como subcuenca, microcuenca o acuífero.

Definir el ámbito de estudio es fundamental para poder delimitar la influencia del proyecto y así determinar los impactos que se producen dentro de este ámbito.

Los impactos del proyecto

Se definirá como impacto a cualquier consecuencia producto de la implantación de un SRRAR, deseada o no, promovida o casual, generalmente susceptible de medición, en un área concreta de la unidad de gestión hidráulica. Se distinguirá en una primera instancia entre impactos internos y externos.

Los impactos internos o privados son aquellos que están ligados de manera directa con el proceso de producción del agua regenerada y su posterior reutilización. Corresponden básicamente a los ingresos (impactos privados positivos) por la venta del agua regenerada o algún subproducto, o por los costos de inversión, explotación y mantenimiento del SRRAR (impactos privados negativos).

Los impactos externos (por ejemplo, la afectación a terceros, el control de la contaminación, el aumento en la disponibilidad del agua o la garantía en el suministro), si bien pueden ser más difícilmente computables, no por ello son de menor importancia, pues un impacto de estas características puede prácticamente provocar la censura del proyecto o la viabilidad económica del mismo.

La identificación de los impactos

La identificación de los impactos que provoca el SRRAR es la tarea de mayor complejidad y dificultad para la evaluación. La detección de los impactos varía dependiendo del SRRAR del que se trate y los objetivos que éste persiga. En muchas ocasiones es necesaria la participación de un equipo multidisciplinario de especialistas que sean capaces de identificar estos impactos.

La presente metodología establece como una de sus mayores aportaciones la recopilación e inventario de los impactos relacionados con los SRRAR. Esta recopilación es de fuerte base empírica.

El objetivo de este apartado es proporcionar al responsable de aplicar la metodología una visión global de los impactos más relevantes, a fin de tener todos los elementos necesarios que deberá considerar al aplicar la metodología en un caso de estudio específico. Así pues, los impactos aquí identificados pretenden sólo proporcionar los elementos fundamentales para su conceptualización.

La descripción de los impactos identificados (véase Seguí, 2007; Seguí et al., 2009; Seguí, 2004) busca abarcar la mayor cantidad de ellos, de tal forma que esta metodología cumpla con un principio de generalidad y pueda ser aplicada en cualquier parte. Así, se presentan los elementos fundamentales de un impacto tan fehaciente como el relacionado con la disminución de la contaminación a las masas de agua, o impactos tan novedosos como la recuperación de la energía contenida en el agua residual para ser utilizada en el deshielo de calles.

A partir de las fuentes de información citadas y con el fin de facilitar la identificación y el análisis de los impactos relacionados con los SRRAR, se han definido seis grandes grupos (ver cuadro 1): 1) infraestructura, 2) acondicionamiento y reutilización de contaminantes, 3) uso del recurso, 4) salud pública, 5) medio ambiente y 6) educación.

Periodicidad de los impactos

Cada uno de los agentes involucrados en el proyecto recibe determinados impactos que es preciso ubicar a lo largo de la vida útil del SRRAR. Dado que el agente busca obtener cuanto antes un ingreso y atrasar el momento de los pagos, es importante considerar la fecha en que se produce cada impacto.

Cuantificación de los impactos

Algunos de estos impactos se pueden cuantificar de manera directa en unidades monetarias. Sin embargo, con frecuencia será necesario traducir —aunque sea de modo tentativo— los aspectos biofísicos y sociales en valores monetarios, con el fin de trabajar en unidades homogéneas que permitan agregar la totalidad de costos e ingresos del SRRAR.

Así pues, es necesario definir las unidades que estos aspectos biofísicos y sociales tienen para cada uno de los impactos estudiados. Estas unidades después serán la base para la valoración económica. El cuadro 2 presenta los diferentes impactos que han sido identificados, así como las unidades en las que se sugiere sean cuantificados.

Todas estas unidades de cuantificación deberán ser referenciadas a un tiempo establecido en la periodicidad de los impactos; con el fin de homogenizar los resultados, se propone que todo esté referenciado por año. La cuantificación de cada impacto puede dividirse entre el caudal anual de agua regenerada, así el resultado quedará expresado por metro cúbico de agua regenerada.

Valoración de los impactos

A partir de las cantidades para cada impacto y su periodicidad, sólo falta una indicación de valor relativo. Por una parte, se tiene la valoración directa en términos económicos, a partir de los costos e ingresos privados; esta información refleja el valor monetario de los bienes y servicios en los mercados actuales.

Asimismo, se tiene una serie de impactos externos para los que no hay un mercado explícito y, en el caso de que el mercado exista, éste se encuentra distorsionado. Por lo tanto, los impactos no cuentan con una valoración apropiada. Para lograr la valoración de tales impactos externos, existen diferentes técnicas, entre las que se deberá escoger la más adecuada para cada problema específico.

Estos métodos de valoración económica suelen partir bien de datos o escenarios hipotéticos o de comportamientos observados en mercados relacionados. El cuadro 3 resume estas técnicas de valoración. Es importante dejar claro que no es el objetivo de este trabajo el análisis de dichas técnicas.

Sin ser un objetivo de este artículo los métodos de valoración ambiental, se considera útil presentar una panorámica simplificada sobre las aplicaciones empíricas más frecuentes de tales métodos sobre los problemas ambientales, directa o indirectamente relacionados con el sector hidráulico.

Identificación de los agentes implicados

Una vez que se han identificado los impactos del sistema, se estará en la posibilidad de reconocer los agentes involucrados. De manera general, dentro del contexto de los SRRAR existen principalmente dos tipos de agentes: 1) instituciones del agua o entidades gubernamentales y 2) usuarios del agua.

Es importante en este punto que además de identificar a los agentes se defina qué agente en concreto es con respecto al que se realiza la evaluación, pues de ello dependerá el tratamiento que se le dé a la información y los impactos que serán tomados en cuenta.

Estudio de las necesidades y posibilidades financieras

De poco sirve el SRRAR más rentable que pueda imaginarse si no se puede financiar. Por ello es necesario considerar los costos financieros que implica la implantación y ejecución del proyecto; de lo contrario, un excelente SRRAR, desde el punto de vista técnico, sin tener en cuenta su financiación, será inviable económicamente, al incorporar los costos financieros. Determinar las fuentes y condiciones de financiamiento es un punto importante por tomarse en cuenta antes de la agregación de los costos; asimismo, las condiciones de financiamiento deben contemplarse como variables dentro del análisis de sensibilidad.

Agregación de costos e ingresos

En esta etapa, la agregación de los costos e ingresos permitirá llegar a una decisión sobre invertir o no en el SRRAR. Es importante tener claro en todo momento que los costos e ingresos varían a lo largo de la vida útil del proyecto, razón por la cual deberán ser homogenizados para poder ser comparables. En la metodología aquí expuesta se propone expresar los costos e ingresos de tal manera que los resultados obtenidos sean en unidades monetarias por unidad de volumen (UM/m3), entendiendo que el ingreso es cualquier ganancia en utilidad (bienestar) y el costo es cualquier pérdida de la utilidad del proyecto.

Beneficio total

El objetivo central del análisis económico del SRRAR es la maximización del beneficio total, expresada en la ecuación (2). Esta maximización se obtiene de los beneficios privados, los beneficios de las externalidades y el costo de oportunidad, de tal forma que la función objetivo a maximizar es:

De donde:

BT = beneficio total (ingresos totales-costos totales).

BP = beneficio privado (ingresos privados-costos privados).

BE = beneficio de las externalidades (ingresos externalidades-costos externalidades).

CO = costo de oportunidad.

Beneficio privado

El beneficio privado se obtiene de restar los costos privados (CP) al ingreso privado (IP). Este ingreso es resultado, a su vez, del producto entre precio de venta del agua regenerada y el volumen de agua regenerada. Por otro lado, los costos privados están formados por la suma de los costos de inversión, conjunto de asignaciones que es necesario realizar para conformar la infraestructura física SRRAR (CI), los costos de explotación y mantenimiento, que son aquellos costos producto del funcionamiento del SRRAR, siendo los más importantes la mano de obra, la energía, los reactivos químicos y los materiales fungibles (CEM), los costos financieros (CFin) e impuestos (I). Estos costos consideran tanto los costos de producción como los que se generan por poner el producto (agua regenerada) en el punto de uso (reutilización).

Ahora bien, el problema al que nos enfrentamos con frecuencia es que no existe propiamente un mercado para el agua regenerada y, por tanto, no se dispone de un precio, o en el mejor de los casos, cuando se conoce un precio del agua, éste se encuentra distorsionado y en la mayoría de las ocasiones no se consigue la recuperación de los costos.

Una vez que se ha caracterizado el agua residual y se ha establecido el nivel de calidad del agua regenerada que se desea obtener (objetivo de calidad), se abre un abanico de posibilidades tecnológicas para lograr transformar el agua residual en agua regenerada.

El problema al que se enfrenta el tomador de decisiones es a la selección de la tecnología más idónea. Así, cuando un mismo objetivo de calidad del agua se alcanza con dos o más alternativas tecnológicas, la decisión racional para la selección será por la alternativa menos costosa monetariamente.

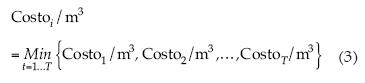

Como un primer paso para seleccionar la tecnología más adecuada, que permita reducir de manera significativa el universo de alternativas a evaluar, se propone utilizar el análisis costo-eficiencia (Hartwick y Olewiler, 1998; OCDE, 2002). Este método valora de forma monetaria los costos privados del SRRAR y los compara entre ellos, siempre y cuando tengan el mismo nivel de eficiencia, dejando al responsable de la toma de decisión el optar por un determinado nivel de efectividad. El criterio de selección estará dado por aquel SRRAR que presente el costo más bajo para una predeterminada exigencia de calidad del agua a reutilizar.

Así, una vez establecido un criterio de calidad del agua para reutilizar, la tecnología seleccionada será la que presente el menor costo por metro cúbico (costo/m3), de acuerdo con la expresión (3):

Siendo {costo1/m3, costo2/m3,..., costoT/m3} el conjunto "t" de tecnologías con un mismo nivel de efectividad. La manera de determinar este costo por metro cúbico es considerarlo igual al precio mínimo de venta (PMV) que garantice la recuperación de los costos.

El PMV se define como el precio mínimo al cual el agente debe vender el agua regenerada para garantizar la recuperación de los costos y el beneficio esperado, de tal forma que la inversión realizada sea rentable bajo el criterio del valor actual neto (VAN). En un proceso de optimización y cuando el mercado presenta condiciones de competencia perfecta, se puede considerar este costo por metro cúbico como una aproximación del costo marginal (CMg).

Para obtener el PMV se ha decidido recurrir a la técnica económica del valor actual neto (VAN). La eficiencia en el proyecto se alcanza cuando el ingreso marginal iguala al costo marginal, lo que es equivalente a decir que el beneficio neto es igual a cero, tal como explican, por ejemplo, trabajos como los de Tietenberg (1992) o Griffin (2006). Bajo este criterio buscamos determinar aquel PMV que satisfaga la condición de un VAN igual a cero. La figura 2 detalla el algoritmo utilizado para la determinación de PMV.

Es importante dejar claro que la técnica de costo-eficiencia ha sido elegida debido a que el objetivo es cuantificable con la ayuda de un indicador de eficiencia expresado en unidades de calidad del agua. Del análisis costo-eficiencia se obtiene un costo por unidad de volumen; sin embargo, esta técnica económica no da respuesta a la pregunta de saber si este resultado justifica el costo, esto sólo se puede responder mediante la determinación del beneficio total (BT), de tal forma que el beneficio privado estará dado por la ecuación (4):

De donde:

BP = beneficio privado.

VAR = volumen anual de agua regenerada.

PV = precio de venta del agua regenerada.

CI = costos de inversión.

CEM = costos de explotación y mantenimiento.

CFin = costos financieros.

IMP = impuestos.

n = año.

Los impuestos aquí considerados se refieren al pago del gravamen fiscal según la base impositiva correspondiente a una empresa privada que proporciona el servicio de regenerar agua residual y/o distribuir agua regenerada.

Para el cálculo de los impuestos es necesario considerar la amortización o depreciación del capital invertido. Es importante tener presente que estas amortizaciones sólo son útiles para determinar el beneficio a efectos fiscales y prever los pagos impositivos que correspondan y, en consecuencia, para conocer la rentabilidad privada que obtendrá un agente individual determinado (Pasqual, 1999; Griffin, 2006).

Siempre que se obtenga un beneficio privado (BP) mayor de cero será garantía de que el SRRAR es operativo económica y financieramente desde el punto de vista privado.

Beneficio de externalidades

Además del beneficio privado, esta metodología considera incorporar las externalidades tanto positivas como negativas, en concordancia con las nuevas tendencias para el análisis económico en el sector hidráulico (Renzetti, 2003; Louis y Siriwadana, 2001; Directiva CE, 2000).

Estas externalidades se obtienen a partir de los impactos positivos y/o negativos que se generan con la implantación y explotación del SRRAR. Estos impactos han sido descritos de manera detallada en el apartado "Los impactos del proyecto", mismos que deberán ser ubicados a lo largo de la vida útil del proyecto, cuantificados y valorados en unidades monetarias.

Así, el beneficio de las externalidades (BE) estaría dado por la ecuación (5):

Tal que  ;

;  . Para j = 1....J impactos.

. Para j = 1....J impactos.

Y de donde:

BE = beneficio de las externalidades.

EP = externalidades positivas del impacto epj.

EN = externalidades negativas del impacto enj.

n = ;año.

Las externalidades positivas (EP) están dadas por la sumatoria de todas las ventajas. Estos impactos externos positivos deberán ser identificados, cuantificados y valorados económicamente en términos monetarios.

Las externalidades negativas (EN) son aquellos impactos negativos del proyecto expresados en unidades monetarias; en el caso de las EN, su valor será mayor o igual al costo ambiental (CA) de la tecnología seleccionada y expresada por la ecuación (6):

Consideramos como costo ambiental de la tecnología seleccionada (CAi) aquellos impactos negativos, producto de la implantación del SRRAR. De manera genérica, los CA para los SRRAR están dados por:

1. El nulo o inadecuado tratamiento y disposición de los fangos.

2. La afectación ambiental de la zona por la implantación y explotación del SRRAR, como contaminación por olor y ruido. Esta afectación ambiental puede verse reflejada en la disminución del valor de la propiedad de los terrenos cercanos a las instalaciones de regeneración.

3. Los riesgos de salud pública por el contacto con el agua regenerada o algún subproducto.

4. Los riesgos de salud de los trabajadores de los SRRAR por el contacto con el agua regenerada o algún subproducto.

5. La afectación a terceros por la disminución de caudales aguas abajo del vertido a causa de la eliminación o reconducción del vertido.

6. La utilización de tecnologías con un alto consumo energético.

Los beneficios por las externalidades (BE), al igual que los beneficios privados (BP), pueden presentarse de manera irregular a lo largo de la vida útil del proyecto, por esta razón deberán ser anualizados de forma constante a lo largo del tiempo que dure el proyecto, de tal forma que el beneficio de las externalidades sea expresado en UM/m3 de agua reutilizada, con el fin de hacerlo equiparable al beneficio privado.

Costo de oportunidad

El concepto económico más fundamental del costo de oportunidad es el valor de un bien cuando se renuncia a su uso alternativo (Pearce, 1983). El costo de oportunidad sólo puede presentarse en un mundo donde los recursos disponibles son limitados, de modo que no todas las necesidades pueden quedar satisfechas. Si los recursos fueran ilimitados, todos podrían satisfacer su necesidad y el costo de oportunidad sería cero. Aunque la terminología varía, es útil hablar de costo de oportunidad "privado" en los casos donde se renuncia a las ventajas privadas de una acción, y costo de oportunidad "social" cuando se renuncia a alguno de los posibles bienes sociales alternativos.

Así pues, el concepto de costo de oportunidad, cuando se aplica a los SRRAR, puede explicarse a partir de dos condiciones principales:

1. Cuando existen varias alternativas para la reutilización del agua regenerada, el costo de oportunidad estará dado por aquel uso que proporcione el mayor rendimiento económico, siempre y cuando estos rendimientos sean más altos que los de un instrumento financiero.

2. Cuando no se cuente con usos alternativos equivalentes para la reutilización del agua producida, el costo de oportunidad viene dado por el rendimiento que proporcione algún instrumento financiero al invertir los costos de inversión, explotación y mantenimiento en éste.

En particular, es importante destacar la necesidad del análisis en el costo de oportunidad del terreno destinado a la implantación del SRRAR, ya que de manera tradicional los terrenos seleccionados para la construcción de una estación de regeneración son considerados a costo cero, pues por lo general son terrenos cedidos por los gobiernos municipales; sin embargo, estas superficies en algunas ocasiones pueden tener usos alternativos que presenten una mayor rentabilidad.

Una vez determinados los beneficios privados, los beneficios de las externalidades y el costo de oportunidad, éstos deberán ser conjuntados para determinar el beneficio total del proyecto, dando como resultado si el proyecto es viable de modo económico y ambiental.

Substituyendo las ecuaciones (3), (5) y el CO en la ecuación (2), se obtiene la función objetivo final del SRRAR a optimizar y que se ha expresado en la ecuación (1):

Es significativo destacar que la exactitud del resultado es cuestionable en la realidad debido a que algunas de las variables pueden ser valores aproximados. De aquí que la mejora para evaluar los impactos relacionados con la regeneración y reutilización de las aguas residuales se produce no sólo por avances metodológicos, sino también en la cantidad y calidad de los datos utilizados. Esta mejora en la información es la que permitirá una toma de decisión mejor fundamentada. Para reforzar la validez de la investigación, esta metodología considera el análisis de sensibilidad como un instrumento que disminuya el riesgo en la decisión.

A manera de resumen, el cuadro 4 recoge toda la información que deberá ser registrada para determinar los costos e ingresos que están relacionados con el SRRAR. Esta tabla permitirá visualizar de manera sistemática y sintética la información existente, de tal forma que se pueda acceder hasta la obtención del valor en unidades monetarias de todos los impactos relacionados con el SRRAR. Es importante dejar claro que este cuadro tiene un carácter meramente didáctico, ya que cada SRRAR a ser analizado presentará particularidades que matizarán su aplicación.

Análisis de sensibilidad

Finalmente es necesario evaluar la robustez que tiene el proyecto ante los posibles cambios en las variables económicas más importantes. El análisis de sensibilidad tiene como objetivo observar cómo se modifica el resultado al variar de modo marginal y por separado el valor de cada uno de los parámetros que intervienen en el cálculo. Las posibles variables para realizar un análisis de sensibilidad son: 1) la tasa de descuento, 2) las condiciones del financiamiento, 3) el costo de oportunidad, 4) los costos de energía y reactivos, y 5) el precio del agua regenerada, entre otras.

Una vez que las variables han sido modificadas y el beneficio total (BT) se mantiene positivo, se puede concluir que el proyecto evaluado goza de confianza para su implantación y explotación, pues todo parece indicar que a pesar de posibles escenarios pesimistas, el proyecto continúa siendo rentable.

Conclusiones

Esta metodología ha sido utilizada por diversos autores en varios casos de estudio, entre los que destacan: Hernández et al. (2006); Urkiaga et al. (2006); Hlavinek et al. (2008); Guerrero-García-Rojas et al. (2008); Alfranca et al. (2011); Uggetti et al. (2011); AQUAREC (2006), y Hernández et al. (2010), por lo que podría entenderse que el protocolo aquí presentado ha sido replicado en varias ocasiones con éxito.

La metodología está conformada por siete pasos que deberán realizarse para su aplicación, los cuales son: 1) definición de objetivos, 2) definición del ámbito de estudio, 3) los impactos del proyecto, 4) identificación de los agentes implicados, 5) estudio de las necesidades y posibilidades financieras, 6) agregación de costos e ingresos, y 7) análisis de sensibilidad.

De manera tradicional, el análisis económico-financiero de los SRRAR centraba su atención en los costos y beneficios privados del sistema; la metodología aquí desarrollada, además de considerar estos impactos privados, incorpora las externalidades del proyecto a través del análisis de los impactos externos tanto positivos como negativos que afectan al mismo.

Se ha tratado que la metodología sea adecuada a las particularidades de los SRRAR, de tal forma que puede considerarse como una herramienta "a la medida", que permite al tomador de decisiones emitir un juicio sobre la conveniencia o no de implementar este tipo de sistemas. Esta metodología evalúa los SRRAR desde una perspectiva multidisciplinaria e interdisciplinaria. El objetivo principal es determinar la maximización de los beneficios del proyecto.

Una de las aportaciones más importantes de esta metodología es lo referente a la identificación de los impactos del proyecto, pues en este punto se describen a detalle los impactos, tanto positivos como negativos, relacionados con los SRRAR. Los seis grupos de impactos descritos son: 1) infraestructura hidráulica, 2) acondicionamiento y reutilización de contaminantes, 3) uso del recurso, 4) salud pública, 5) medio ambiente y 6) educación. Esta información se fundamenta en una revisión bibliográfica, consulta a expertos y experiencia profesional.

Otra contribución importante es la concerniente a la agregación de los costos e ingresos, pues en este punto se establece que la maximización de los beneficios estará dada por la sumatoria de los beneficios privados y los beneficios de las externalidades. Esto permite visualizar dos situaciones por separado: 1) que el SRRAR sea viable de manera económica y financiera para su funcionamiento, lo cual está definido por la determinación del beneficio privado (situación que normalmente interesa a los técnicos y políticos); y 2) que el SRRAR sea viable económica, financiera y ambientalmente (lo cual interesa a los economistas y la sociedad).

Referencias

ALFRANCA, O., GARCIA, J., and VARELA, H. Economic Valuation of a Created Wetland Fed with Treated Wastewater Located in a Peri-Urban Park in Catalonia, Spain. Water Science and Technology. Gener 2011. Vol. 63, No. 5, pp. 892-899. [ Links ]

AQUAREC. Water Reuse System Management Natural. Bixio, D. and Wiintgens T. (editors). Project Report, 2006. World Wide Web: http://www.aquarec.org/. [ Links ]

ASANO, T. Water Reuse: Issues, Technologies and Applications. New York: Metcalf & Eddy/AECOM, 2007. [ Links ]

BIXIO, D., THOEYE, C., DE KONING, J., JOKSIMOVIC, D., SAVIC, D., WINTGENS, T., and MELIN, T. Wastewater reuse in Europe. Desalination. Vol. 187, 2006, pp. 89-101. [ Links ]

CHEN, R. and WANG, C. Cost-benefit Evaluation of a Decentralized Water System for Wastewater Reuse and Environmental Protection. Water Science and Technology. Vol. 59, No. 8, 2009, pp. 1515-1522. [ Links ]

CHU, W., WANG, J., and KAO, C. 2003. A Simplified Risk-Based Approach for Process Screening in Municipal Wastewater Reclamation and Reuse. Water Science and Technology. Vol. 47, No. 1, pp. 257-262. [ Links ]

DIRECTIVA CE. Directiva 2000/60/CE. OCDE, Bruselas, 2000. [ Links ]

DOUROJEANNI, A. Gestión de cuencas y ríos vinculados con centros urbanos. Santiago, Chile: CEPAL, 1999. [ Links ]

FÄRE, R., GROSSKOPF, S., and WEBER, W. Shadow Prices and Pollution Costs in U.S. Agriculture. Ecological economics. Vol. 56, 2006, pp. 89-103. [ Links ]

GARCIA, J., MUJERIEGO, R., OBIS, J.M., and BOU, J. Wastewater Treatment for Small Communities in Catalonia (Mediterranean Region). Water Policy. Vol. 3, No. 4, 2001, pp. 341-350. [ Links ]

GODFREY, S., LABHASETWAR, P., and WATE, S. Greywater Reuse in Residential Schools in Madhya Pradesh, India- A Case Study of Cost-Benefit Analysis. Resources, Conservation and Recycling. Vol. 53, 2009, pp. 287-293. [ Links ]

GRIFFIN, R.C. Water Resource Economics. Cambridge: The MIT Press, 2006. [ Links ]

GUERRERO-GARCÍA-ROJAS, H., YÚNEZ-NAUDE, A. y MEDELLÍN-AZUARA, J. El agua en México. Consecuencias de las políticas de intervención en el sector. México, D.F.: Fondo de Cultura Económica (FCE), 2008. [ Links ]

HARTWICK, J. and OLEWILER, N.A. The Economics of Natural Resource Use. 2th edition. New York: Addison-Wesley, 1998. [ Links ]

HERNÁNDEZ, F., MOLINOS, M., and GARRIDO, S. Economic Valuation of Environmental Benefits from Wastewater Treatment Processes: An Empirical Approach for Spain. Science of the Total Environment. Vol. 408, No. 4, 2010, pp. 953-957. [ Links ]

HERNÁNDEZ, F., URKIAGA, A., DE LAS FUENTES, L., BIS, B., CHIRU, B., BALAZS, B., and WINTGENS, T. Feasibility studies for water reuse projects: an economical approach. Desalination. Vol. 187, No. 1-3, 2006, pp. 253-261. [ Links ]

HLAVINEK, P., BONACCI, O., MARSALEK, J., and MAHRIKOVA, I. Dangerous Pollutants (Xenobiotics) in Urban Water Cycle. Chapter: Cost Modelling In Waste Water Treatment Processes: An Empirical Analysis For Spain. New York: Springer Netherlands, 2008. [ Links ]

HOCHSTRAT, R., JOKSIMOVIC, D., WINTGENS, T., MELIN, T., and SAVIC, D. Economic Considerations and Decision Support Tool for Wastewater Reuse Scheme Planning. Water Science and Technology. Vol. 56, No. 5, 2007, pp. 175-182. [ Links ]

HUTTON, G. and HALLER, L. Evaluation of the Costs and Benefits of Water and Sanitation Improvements at The Global Level. Genova: World Health Organization, 2004. [ Links ]

KATZ, R. Water Recycling 2030. Recycled Water Task Force. California Department of Water Resources. 2003. World Wide Web: http://www.owue.water.ca.gov/recycle/docs/FinalReport.pdf. [ Links ]

LOUIS, G. and SIRIWADANA, M. A Procedure for Calculating the Full Cost of Drinking Water. Comunicación presentada en la conferencia CEWorld-a virtual, organizado por la American Society of Civil Engineers, 2001. World Wide Web: http://www.ceworld.org/. [ Links ]

PASQUAL, J. La evaluación de políticas y proyectos, criterios de valoración económicos y sociales. Barcelona: Icaria Editorial S.A., 1999. [ Links ]

PEARCE, D.W. The Dictionary of Modern Economics. General Editor. Cambridge: The MIT Press, 1983. [ Links ]

RENZETTI, S. Full Cost Accounting for Water Supply and Sewage Treatment: A Case Study of the Niagara Region, Canada. Comunicación presentada en el World Bank's Water Resources Management Group on Economic Instruments, 2003. World Wide Web: http://worldbank.org/. [ Links ]

SEGUÍ, L. Sistemas de regeneración y reutilización de aguas residuales. Metodología para el análisis técnico-económico y casos. Tesis doctoral. Barcelona: Departamento de Ingeniería Agroalimentaria y Biotecnología, Universidad Politécnica de Cataluña, 2004. World Wide Web: http://tdx.cesca.es. [ Links ]

SEGUÍ, L. Economic Analysis of the Reuse of Water Reclamation in the Irrigation of Vineyards. International Journal of Agricultural Resources, Governance and Ecology (IJARGE). Vol. 6, No. Issue 1, 2007, pp. 124-139. [ Links ]

SEGUI, L., ALFRANCA, O., and GARCÍA, J. Techno-Economical Evaluation of Water Reuse for Wetland Restoration: A Case Study in a Natural Park of Northeastearn Spain. Desalination. Vol. 246, No. 1, 2009, pp. 179-189. [ Links ]

SHABMAN, L. and STEPHENSON, K. Environmental Valuations and its Economic Critics. Journal of Water Resources Planning and Management. Vol. 126, No. 6, 2000, pp. 382-388. [ Links ]

TIETENBERG, T. Environmental and Natural Resource Economics. 3rd. ed. Boston: Harper Collins Publishers, 1992. [ Links ]

UGGETTI, E., FERRER-MARTÍ, I., MOLIST, J., and GARCÍA-SERRANO, J. Technical, Economic and Environmental Assessment of Sludge Treatment Wetlands. Water Research. Gener 2011. Vol. 45, No. 2, pp. 573-582. [ Links ]

URKIAGA, A., DE LAS FUENTES, L., BIS, B., CHIRU, B., BODO, B., HERNÁNDEZ, F., and WINTGENS, T. Methodologies for feasibility studies related to wastewater reclamation and reuse projects. Desalination. Vol. 187, No. 1-3, 2006, pp 263-269. [ Links ]

VERONESI, M., CHAWLA, F., MAURER, M., and LIENERT, J. Climate Change and the Willingness to Pay to Reduce Ecological and Health Risks from Wastewater Flooding in Urban Centers and the Environment. Working Paper No. 1. Verona: University of Verona, Department of Economics, 2013. [ Links ]