nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Algunos años atrás, los modelos económicos, basados en el supuesto de racionalidad, se consideraban competentes para analizar las decisiones financieras y económicas de los individuos. Sin embargo, en todos los haceres cotidianos las emociones han representado una carga que condiciona su comportamiento, donde específicamente la toma de decisiones en sus finanzas se ve involucrada.

En consecuencia, surgen la economía del comportamiento y de las finanzas conductuales, que utilizan modelos basados en el proceder humano, construido por componentes como actitudes, emociones, creencias, cultura, nivel socioeconómico y educación financiera. Así, a través de estas dos vertientes se busca analizar las elecciones tomando como premisa que el ente económico no se comporta necesariamente de forma racional.

Como resultado, se dio lugar al concepto de comportamiento financiero, mismo que comprende la forma de proceder de los agentes económicos ante diversos escenarios administrativos y económicos propios del manejo de capital, como una respuesta a los datos, aprendizajes o eventos previos en la materia (Amagir et al., 2017). De acuerdo con esta definición, se pueden distinguir tres componentes clave: conocimientos, actitudes y habilidades (Mouna, Anis, 2017), los cuales se relacionan directamente con las condiciones económicas del individuo (Vallejo, Martínez, 2016).

La teoría económica convencional tiene como supuesto central la racionalidad para la toma de decisiones y supone que el comportamiento humano se guía por experiencias pasadas para analizar nuevas elecciones (Acosta-Silva, 2016). Empero, la selección no obedece en todos los casos a la racionalidad, también se siguen variables psicológicas basadas en el pensamiento y la razón (Thaler, 2018).

Pérez et al. (2019) expusieron que los procesos mentales y la información del entorno intervienen también en el comportamiento humano, por ende, también al tomar decisiones financieras. De este modo, el actuar del ser humano está caracterizado por un proceso de reconstrucción de marcos de percepción de la realidad que pueden tener como resultado un comportamiento irracional (Hens, Meier, 2016).

En este contexto surgen las finanzas conductuales, que estudian cómo los humanos interpretan y actúan cuando toman elecciones de tipo económico; en otros términos, esta área de estudio considera diversos rasgos psicológicos (Molina, Scalzo, 2017). Así, a través de las finanzas conductuales se logra entender de forma integral el funcionamiento de la mente humana al realizar actividades financieras, por lo que es importante mencionar que esta corriente no es contraria a la teoría financiera clásica y neoclásica (Mitroi, Oproiu, 2014; Thaler, 2016), sino que, por el contrario, se constata que son tres las dimensiones que repercuten en el comportamiento de un ente económico frente al dinero: la afectiva, relacionada con la percepción positiva o negativa sobre el dinero; la cognitiva, que es alusiva a lo que aporta para el ente; y la conductual, referente a las habilidades propias de manejo del dinero como lo es la presupuestación (Tang, 1992, 1993).

Habiéndose explicado brevemente lo que significa la toma de decisiones y la teoría financiera, ambos conceptos pueden ser relacionados para, finalmente, convertirse en lo que se conoce como comportamiento financiero (Humra, 2016). Por lo tanto, identificar la relación que se da entre las finanzas y la psicología permite identificar cómo los elementos se vinculan directamente y su impacto en la práctica cotidiana de las finanzas (Fernández-Poncela, 2017).

Diversas investigaciones en el tema han mostrado hallazgos preocupantes. Por ejemplo, en un estudio realizado por la Organización para la Cooperación y Desarrollo Económicos (OCDE) y la International Network of Financial Education (INFE) (2017), se encontró que el comportamiento financiero en México, en comparación con los países integrantes del G20, obtuvo la calificación más baja (48.2 puntos). Con ello se enfatizó la importancia de que los individuos reaccionen de manera adecuada a situaciones que involucren la administración del dinero (Amagir et al., 2017).

Dado que los jóvenes universitarios de las Instituciones de Educación Superior (IES) son una generación que determinará el rumbo de las economías en el mundo, su actual comportamiento financiero inadecuado podría traer consecuencias en el plano individual y social. Se observa que los universitarios carecen de educación financiera, lo que los lleva a no saber calcular tasas de interés, no practicar inversiones, desconocer el impacto de variables macroeconómicas en sus finanzas, nulos hábitos del ahorro tanto para sus necesidades actuales como futuras, entre otros factores que inciden en el desarrollo de su comportamiento financiero (Gómez, 2018).

Al respecto, es preciso mencionar que el comportamiento de los alumnos de educación superior da forma a las impresiones de la sociedad sobre el compromiso y la responsabilidad de los futuros líderes con el dinero (Kezar et al., 2015; Morancho, Rodríguez, 2020). Sin embargo, estos se ven expuestos a una gran carga de estereotipos que afectan directamente su conducta financiera, haciendo que su comportamiento varíe acorde a las tendencias o a sus determinantes contextuales (Fandiño, 2011; Guzmán et al., 2019a).

Debido a esta influencia, a un sector amplio de estudiantes universitarios les gusta gastar dinero en artículos de lujo y en actividades no indispensables para su vida cotidiana, sin un plan adecuado de administración del dinero (Naradin et al., 2018). Asimismo, D’Silva (2012) asegura que los hábitos de gasto más comunes en los jóvenes son ropa y accesorios de marca, así como en entretenimiento. En cambio, conforme a datos del Instituto Nacional de la Juventud (INJUVE, 2018), algunos jóvenes de este nivel académico gastan su dinero en artículos de primera necesidad, pero su comportamiento se podría ver afectado por las presiones sociales.

Para cerrar la brecha entre el mal comportamiento financiero y la importancia de las prácticas prudentes de gestión financiera, se ha introducido la educación financiera en las IES para revertir la tendencia negativa, a fin de garantizar que los jóvenes puedan manejar sus propios asuntos financieros con conocimientos y habilidades suficientes (Fan, Chatterjee, 2019).

La educación financiera brinda conocimientos, herramientas y principios que mejoran los recursos financieros con los que cuenta una familia y/o individuo (López, 2016). Con la adquisición de esta particularidad, las personas desarrollan estrategias financieras para posibilitar que alcancen una participación en el mercado, la gestión del patrimonio, la inversión en seguros, planificación de la jubilación y el bienestar financiero futuro (Messacar, Frenette, 2019; Tham et al., 2019).

Por ello, a través de la intervención de la educación financiera en las universidades se pueden alinear los factores antes mencionados, creando un efecto sinérgico en los resultados del comportamiento (Fong, Khoo, 2015). Esto significa que los individuos deben aprender a manejar sus finanzas de forma eficiente como parte fundamental de la vida al permitir que esta integración se convierta en una herramienta predictora de problemas financieros y de medidas preventivas (Falahati, Paim, 2012).

Lo anteriormente expuesto, exhibe la gran necesidad de fomentar prácticas económicas, sociales y solidarias que busquen mejorar el comportamiento financiero de la población, que incluyan a los adultos y jóvenes. Los alumnos de las universidades deben instruirse o capacitarse en estos temas de forma efectiva puesto que están en el proceso de establecer una base financiera, por lo que el correcto desarrollo de su comportamiento financiero repercutirá en su conducta actual y futura.

En este sentido, el presente estudio tiene por objeto analizar el comportamiento financiero en los universitarios de seis estados de la república mexicana a través de elementos con un enfoque cognitivo y conductual, sustentados por una revisión conceptual y teórica del actuar del individuo en las finanzas, que además consideran el supuesto de irracionalidad en el individuo.

Metodología

El estudio se realizó con una muestra de 3,600 estudiantes del área Económico-Administrativa; considera seis entidades federativas de la república mexicana: Ciudad de México, Estado de México, Jalisco, Nuevo León, Puebla y Tlaxcala. Esta muestra de alumnos de estudios superiores fue conformada por 49% de hombres y 51% de mujeres, asimismo, todos ellos se encontraron en un rango de edad que oscila entre los 17 y 25 años.

Las universidades participantes en el estudio fueron las siguientes: Benemérita Universidad Autónoma de Puebla (BUAP), Universidad Iberoamericana Santa Fé (IBERO), Universidad Iberoamericana León (IBLE), Instituto Politécnico Nacional (IPN), Facultad de Estudios Superiores Acatlán (FES Acatlán), Facultad de Estudios Superiores Aragón (FES Aragón), Tecnológico de Monterrey (ITESM), Universidad Autónoma del Estado de México (UAEMEX), Universidad Autónoma de Guadalajara (UAG), Universidad Autónoma Metropolitana (UAM), Universidad Autónoma de Tlaxcala (UATx), Universidad de Guadalajara (UDG), Universidad de Monterrey (UDEM), Universidad Nacional Autónoma de México (UNAM) y la Universidad Popular Autónoma del Estado de Puebla (UPAEP).

La Asociación Nacional de Universidades e Instituciones de Educación Superior (ANUIES, 2020), en el ciclo escolar comprendido del 1 septiembre de 2017 al 31 julio de 2018, registró un total de 4’210,259 estudiantes matriculados, donde los estados seleccionados albergan 45% de este total: Estado de México (16%), Ciudad de México (11%), Jalisco (6%), Puebla (6%), Nuevo León (5%) y Tlaxcala (1%).

El estudio se apoyó en la Encuesta de Educación Financiera en Estudiantes de Instituciones de Educación Superior (EEFIEES) (Hernández-Rivera, 2019). En dicho cuestionario, se contemplaron diversos indicadores en escala dicotómica, nominal y ordinal, sustentados en literatura relacionada con la temática y la observación de evidencias.

El diseño de esta investigación se realizó con el enfoque cuantitativo de tipo no experimental, transversal y correlacional-causal. Con el objetivo de conocer la significancia de los elementos económicos y conductuales, psicológicos, socioeconómicos y de educación financiera, mediante los cuales se realizó la siguiente propuesta:

Donde:

Las variables FPsic, FSce y EduF, tienen la característica de ser latentes, es decir, que fueron conformadas por ítems de apoyo. El modelo utilizó 20 variables en total para medir su incidencia en el comportamiento financiero de los alumnos. A continuación, se presenta un desglose de ellas y su representatividad en cada entidad federativa.

En la variable independiente FPsic (Tabla 1), se localizaron los siguientes hallazgos:

Tabla 1 Factores psicológicos por estado

| Variable | Autor(es) que abordan la variable | Ciudad de México | Estado de México | Jalisco | Nuevo León | Puebla | Tlaxcala |

|---|---|---|---|---|---|---|---|

| Compra por cumpleaños y aniversarios a | D’Silva (2012); Thaler (2018). | 2% | 32% | 56% | 88% | 73% | 80% |

| Realiza compras en festividades a | Sewell (2007); Wong, Quesada (2009). | 68% | 49% | 65% | 71% | 77% | 67% |

| Realiza compras en fechas conmemora- tivas a | D’Silva (2012); Wong y Quesada. (2009). | 71% | 65% | 78% | 76% | 61% | 61% |

| Compra regalos a | D’Silva (2012). | 38% | 83% | 87% | 91% | 78% | 78% |

| Emoción al realizar compras b | Mouna, Anis (2017); Desdemon (2018); Munir, Biddle (2018). | 61% | 89% | 91% | 95% | 81% | 68% |

| Considera que la EF tiene impacto de su vida c | López (2016). | 91% | 88% | 88% | 92% | 93% | 85% |

Fuente: modificado a partir de datos de EEFIEES (Hernández, 2019).

Notas:

a. El porcentaje representa al número de personas que realizan las compras especificadas.

b. En el caso de las emociones, se considera a los universitarios con emociones positivas.

c. En el último ítem se contabiliza a los que consideran que la educación financiera tiene incidencia en su vida.

Los estudiantes de todos los estados de la república mexicana refieren la predominancia de emociones positivas cuando realizan una compra, el caso más representativo es el de Nuevo León, donde 95% de los jóvenes asegura experimentar felicidad cuando realiza compras.

Por otro lado, los estudiantes que realizan menos compras por motivo de cumpleaños o aniversario (2%) son los pertenecientes a la Ciudad de México, mientras que Nuevo León y Tlaxcala encabezan la lista con 88% y 80% respectivamente. De igual forma, es importante señalar que esta modalidad de compra es la menos realizada por la población estudiantil en general.

Para los Factores Socioeconómicos (Tabla 2) se consideraron las siguientes variables:

Tabla 2 Factores socioeconómicos por estado

| Variable | Autor(es) que abordan la variable | Ciudad de México | Estado de México | Jalisco | Nuevo León | Puebla | Tlaxcala |

|---|---|---|---|---|---|---|---|

| Alto ingreso mensual (Estudiante) a | Fandiño (2011); Guzmán et al. (2019a). | 75% | 51% | 44% | 88% | 22% | 31% |

| Trabaja su madre b | Vallejo, Martínez (2016); Tyson (2008); Aguirre-Bielschowsky et al. (2018). | 42% | 50% | 35% | 50% | 19% | 16% |

| Trabaja su padre b | Jorgensen (2007); Jung (2019); Acosta-Silva (2016). | 71% | 67% | 61% | 71% | 29% | 67% |

| Alto nivel educativo del padre c | Jorgensen (2007); Soufian et al. (2014). | 57% | 73% | 54% | 56% | 51% | 28% |

| Alto nivel educativo de la madre c | Acosta (2016); LeBaron et al. (2018). | 31% | 65% | 40% | 59% | 70% | 40% |

Fuente: modificado a partir de datos de EEFIEES (Hernández-Rivera, 2019).

Nota:

a. Se considera que el estudiante tiene altos ingreso cuando el monto percibido es igual o mayor a $ 7,000.00 MXN (349.31 USD) mensuales.

b. Se considera a quienes tienen un trabajo.

c. El alto nivel educativo se asocia a que sus padres alcancen un nivel medio superior o mayor.

Se muestra que los universitarios poseen ingresos favorables en los seis estados de la república mexicana, lo cual está relacionado con el hecho de que sus padres trabajen ya que, en la mayoría de los casos, el porcentaje de ocupación supera 50%. En Puebla, el empleo promedio de los padres oscila entre 29% y 19%, lo cual incide a su vez en el ingreso mensual del estudiante, puesto que este representa el tanto por ciento más bajo de las entidades, es decir 22%.

Asimismo, es evidente que el rol del varón en casa es predominante, puesto que en todos los casos pondera al padre como proveedor económico, en comparación con el papel de la madre, brecha que es más amplia en el estado de Tlaxcala.

Finalmente, en la variable latente EduF (Tabla 3), se consideraron los siguientes ítems:

Tabla 3 Variable Educación Financiera por estado

| Variable | Autor (es) que abordan la variable | Ciudad de México | Estado de México | Jalisco | Nuevo León | Puebla | Tlaxcala |

|---|---|---|---|---|---|---|---|

| Realiza un presupuesto de gastos a | Altman (2012); López (2016); CONSAR (2017). | 32% | 35% | 42% | 45% | 51% | 49% |

| Ahorra a | Guzmán et al. (2019b); Potrich et al. (2016). | 13% | 14% | 15% | 14% | 16% | 15% |

| Porcentaje de ahorro b | CONSAR (2017); Fan, Chatterjee (2019). | 12% | 14% | 16% | 15% | 19% | 17% |

| Ahorro para el retiro a | Moreno et al. (2017); Tham et al. (2019). | 67% | 69% | 71% | 68% | 74% | 73% |

| Invierte a | CONSAR (2017); Naradin et al. (2018). | 11% | 13% | 14% | 15% | 16% | 16% |

| Conoce cómo pagar impuestos a | Luksander et al. (2014); Skagerlund et al. (2018). | 79% | 81% | 83% | 83% | 88% | 87% |

| Paga impuestos a | Calzada, del Pino (2019); Aguirre-Bielschowsky et al. (2018). | 5% | 5% | 6% | 6% | 6% | 6% |

| Usa aplicaciones para gastar, invertir o ahorrar a | Mikeska et al. (2017); De-las-Heras (2020). | 16% | 16% | 18% | 18% | 25% | 23% |

| Conocimientos financieros a | Fong, Khoo (2015); Marshall (2015). | 77% | 77% | 78% | 79% | 81% | 79% |

Fuente: modificado a partir de datos de EEFIEES (Hernández-Rivera, 2019).

Nota:

a. Se contabilizan todos los estudiantes de universidad que poseen o realizan la práctica financiera mencionada.

b. En este elemento se considera a los alumnos de instituciones de educación superior que destinan más de 10% de sus ingresos al ahorro.

En el estado de Puebla, más de la mitad (51%) de los estudiantes realizan un presupuesto de gastos, lo que puede explicar que ésta sea la entidad donde los estudiantes practican más el ahorro. En contraparte, en la Ciudad de México, en la mayoría de los ítems presentan los datos más bajos. Pese a que es una generación que se centra más en el presente que en el futuro, 70% de la población estudiantil en los estados cuenta con ahorro para el retiro.

La construcción y observación del comportamiento de estas variables de forma individual, mediante una combinación lineal para obtener la ponderación de cada una de ellas, permitió realizar un análisis integral del comportamiento financiero para, posteriormente, jerarquizar sus valores en una escala de menor a mayor, con la finalidad de analizar la incidencia de estos componentes en las variables latentes que determinan el comportamiento financiero.

Desarrollo

La fiabilidad del modelo se calculó mediante el uso de alfa de Cronbach, obteniendo 0.771, en el que los valores cercanos a 1 implican un mayor nivel de confianza, por lo tanto, bajo este parámetro la propuesta es lo suficientemente confiable (Gujarati, 2009; Rodríguez-Rodríguez, Reguant-Álvarez, 2020).

Se propuso un modelo de regresión multivariada en el que se realizaron pruebas de varianza (ANOVA) de las variables explicativas (EduF, FPsic, FSce), para cuantificar la implicación de éstas con la variable dependiente (Tabla 4), es decir, el comportamiento financiero.

Tabla 4 Análisis de varianza (ANOVA)

| Modelo | Suma de cuadrados | Gl | Media cuadrática | F | Sig. |

|---|---|---|---|---|---|

| Regresión | 66 721.058 | 3 | 22 240.353 | 2 499.552 | 0.000b |

| Residuo | 32 432.244 | 3 645 | 8.898 | ||

| Total | 99 153.302 | 3 648 |

Para probar el valor del estadístico F y su significación asintótica, se realiza el cuadro ANOVA, utilizando la Regla de Decisión: “Si el valor P ≤ α: el modelo econométrico es estadísticamente significativo” (Gujarati, 2009; Gelman, Loken, 2014). Se concluye que el modelo sí es estadísticamente significativo ya que los valores de Pi value y el nivel de significancia cumplen con la Regla de decisión.

El cambio medio en la variable de respuesta en función de sus predictores, expresado como coeficientes de la regresión multivariada, son los siguientes (Tabla 5):

Tabla 5 Coeficientes de la regresión multivariada

| Modelo | Coeficientes no estandarizados | Coeficientes estandarizados | t | Sig. | |

|---|---|---|---|---|---|

| B | Desv. Error | Beta | |||

| (Constante)a | 5.656 | 0.475 | 11.913 | 0 | |

| FPsic | 1.238 | 0.068 | 0.172 | 18.16 | 0 |

| FScE | 1.032 | 0.035 | 0.286 | 29.697 | 0 |

| EduF | 1.641 | 0.023 | 0.687 | 71.305 | 0 |

Nota: Los coeficientes obtenidos se ponderaron considerando como variable dependiente al comportamiento financiero, la columna de coeficientes estandarizados, beta, son los resultados del cambio medio relacionado.

A través de la Regla de Decisión, se analizan los coeficientes estandarizados α, β1, β2y β3 obtenidos, para determinar si estos tienen impacto en el modelo. Dado que los resultados son favorables, se procedió a construir el siguiente modelo de regresión, considerando la ponderación de los coeficientes obtenidos en las variables predictoras y explicadas.

Los valores de la regresión multivariada exponen que el valor del comportamiento financiero es 5.656 cuando no hay presencia de las variables exploratorias; asimismo, se encuentra que éste se ve afectado en 0.172 por los factores psicológicos, en 0.286 por componentes socioeconómicos; y en 0.687 por la educación financiera. Cabe destacar que todos los β1son positivos, por lo que afectan de manera directamente proporcional al comportamiento financiero. Estos ponderadores están de igual manera relacionados con investigaciones propuestas con anterioridad, como la de Acosta-Silva (2016), Vallejo (2016), Aguirre-Bielschowsky et al. (2018), Jung (2019), en las que se destacan la importancia del contexto de desarrollo de una persona, de su socialización financiera adquirida, así como las actitudes correctas en torno al manejo de sus bienes monetarios. En función de lo cual, como fue demostrado con los valores de β1 estos son relevantes y significantes, con lo que se demuestra que el comportamiento financiero de cualquier ente no es un resultado aislado, sino que, por el contrario, ha evolucionado tanto conceptual como metodológicamente, impulsando un nuevo paradigma en el que destaca el papel del actuar irracional (Tang et al., 1998).

Asimismo, en la Figura 1, Tendencia del Modelo, los indicadores poseen una tendencia de distribución normal, por lo que su dispersión es baja; en el eje horizontal se pondera el nivel de comportamiento financiero obtenido por cada estudiante de las instituciones de educación superior; en el eje vertical se grafica el número de estudiantes que poseen el nivel establecido en los límites superior e inferior. Cabe destacar que la escala total oscila entre 14.5 y 34.6; entonces, se concluye que las variables están altamente correlacionadas, es decir, que se afectan entre sí.

Nota: En el eje horizontal se pondera el nivel de comportamiento financiero obtenido por cada estudiante de las universidades; en el eje vertical se grafica el número de estudiantes que poseen el nivel establecido en los límites superior e inferior. La escala total oscila entre 14.5 y 34.6.

Figura 1 Gráfico de Tendencia del Modelo

Resultados

Tras la construcción y análisis de coeficientes, se puede obtener una ponderación de las variables FPsic, FSce y EduF, por entidad federativa. A continuación, se presentan los resultados obtenidos, para conocer la incidencia de éstas en la población estudiantil (Tabla 6).

Tabla 6 Promedio de factores psicológicos, socioeconómicos y educación financiera por estado

| Ciudad de México | Estado de México | Jalisco | Nuevo León | Puebla | Tlaxcala | |

|---|---|---|---|---|---|---|

| FPsic FSce | 6.92 | 6.76 | 5.34 | 6.64 | 6.22 | 6.19 |

| EduF | 11.92 | 11.86 | 12.10 | 12.39 | 11.03 | 10.83 |

Nota: Se muestran los promedios obtenidos de toda la población estudiantil que conforma el estado.

Los datos presentes en la composición de la variable FPsic por estudiante oscilaron entre 3.50 y 7.00, lo que representa que, a un mayor puntaje, los factores que la conforman influyen de forma más significativa en esta variable. Adicionalmente, dentro de los promedios, se expone que el estado con mayor influencia de las emociones y percepciones de los jóvenes es Jalisco, con un puntaje de 6.76, el cual es cercano al máximo establecido en la escala. En contraparte, la Ciudad de México presenta una baja significancia con estos componentes.

Seguido de ello, se visualiza la escala entre la que se mueven los puntajes en FSce, que va de 3.00 a 10.00. Se puede observar que tiene mayor amplitud en comparación con los promedios obtenidos en la variable FPsic, lo que está relacionado con el hecho de que su coeficiente sea 0.144 más alto. En esta variable, la Ciudad de México encabeza la lista de influencia con 6.92, seguido del Estado de México con 6.76. Cabe destacar que mientras Jalisco fue el más representativo en la variable anterior, en ésta se encuentra en la última posición.

Finalmente, al analizar los promedios derivados de la variable EduF, se exhibe que los valores son mayores en comparación con las variables anteriores, donde el límite superior de su escala (5.91 a 19.00) supera en 12.00 y 9.00 puntos a las variables de FPsi y FSce respectivamente. Además de que a esta variable le corresponde el coeficiente más alto obtenido en la regresión (0.687). Al igual que señalaban las teorías, investigaciones y modelos antes expuestos, el conocimiento sobre las finanzas contribuye positivamente y con mayor significancia al bienestar financiero, que en términos del área de psicología económica se entiende como bienestar subjetivo financiero (Brüggen et al., 2017).

En este sentido, Tlaxcala registró el nivel más bajo en educación financiera, con una ponderación de 10.83, lo que implica un menor comportamiento financiero en comparación con el resto de los estudiantes de otras entidades federativas. Por otra parte, Nuevo León es la entidad con mayor puntaje, lo cual -de acuerdo con la teoría de las finanzas conductuales- tiene relación en que haya sido el segundo mejor calificado en los factores psicológicos, comprobando que su comportamiento varía acorde a las tendencias o a sus determinantes contextuales y psicológicas (Fandiño, 2011; Guzmán et al., 2019a).

Dicho lo anterior, se plantea la siguiente hipótesis bilateral: a mayor educación financiera se espera un mejor comportamiento financiero. Esta hipótesis se puede confirmar mediante el cálculo de los coeficientes de Spearman, ρ, que miden la correlación entre variables, donde su cálculo se realiza por medio de ordenación y reemplazo de datos por su respectiva jerarquía (Gujarati, 2009; Kamnitui et al., 2019). Por lo que, para este estudio, es necesario observar la interdependencia que guarda cada variable explicativa con la variable explicada. Hay que recordar que la Rho de Spearman toma valores entre -1 y 1, y mientras más cerca esté de 1 implica una mayor correlación. Se procedió a encontrar el coeficiente, y se obtuvieron los siguientes resultados (Tabla 7):

Tabla 7 Matriz de correlación Rho de Spearman

| COMPORTAMIENTO FINANCIERO | EduF | FPsic | FScE | |

|---|---|---|---|---|

| Coeficiente de correlación | 1 | 0.747 | 0.213 | 0.400 |

| Sig. (bilateral) | 0 | 0 | 0 | |

| N | 3,649 | 3,649 | 3,649 | 3,649 |

Nota: Los valores de la fila Coeficientes de correlación, ponderan la interdependencia de cada variable señalada con respecto al comportamiento financiero.

Con los datos de la tabla anterior se muestra que la correlación entre el comportamiento financiero y la educación financiera poseen el valor más alto (0.747); en contraparte, los factores psicológicos poseen menor asociación a la variable dependiente. Hallazgo que coincide con Osorno et al. (2021), quien señala que la variable con mayor influencia es el nivel de educación financiera; no obstante, mientras que el nivel socioeconómico es el componente menos relevante para el estudio realizado por el autor, nosotros encontramos los factores psicológicos como la variable menos decisiva. En consecuencia, se cumple la hipótesis del alto impacto que representa la variable educación financiera en la construcción del comportamiento financiero.

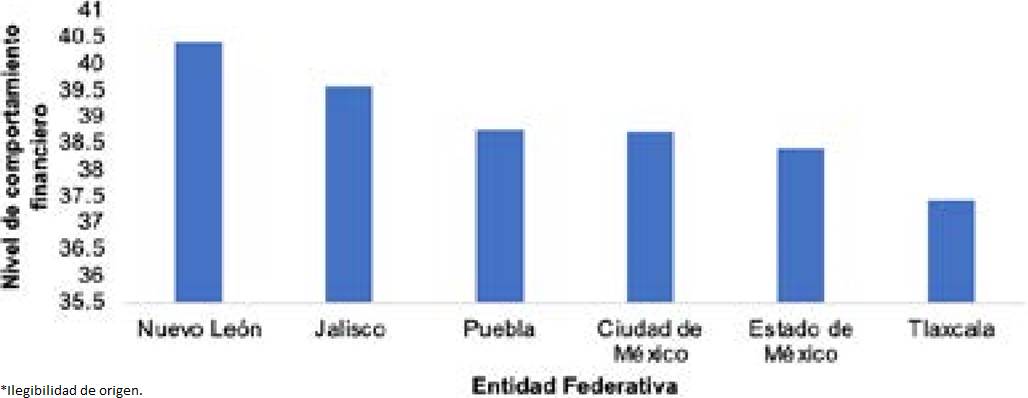

Finalmente, una vez analizados los componentes individuales, así como las variables latentes, su correlación y el grado de significancia del modelo, se determina el Nivel de comportamiento financiero que se presenta en cada una de las entidades seleccionadas (Figura 2).

Nota: El gráfico presenta valores de mayor a menor, donde Nuevo León se posiciona como la entidad con mejor comportamiento financiero.

Figura 2 Nivel de comportamiento financiero por estado

La escala en que se mueve el comportamiento financiero es entre 20.30 y 57.50 puntos, es decir, los jóvenes universitarios alcanzaron puntajes entre estos límites; esto significa que entre mayor ponderación tenga el estado, mejor será su nivel de comportamiento financiero en sus institutos. Aunado a lo anterior, investigaciones como la realizada por la OCDE y la INFE (2017) encontraron valores semejantes respecto al comportamiento financiero, evaluándolo con 48.2 puntos en promedio y considerando a población joven y adulta.

Entre las entidades evaluadas, el estado con mayor comportamiento financiero es Nuevo León (40.41 puntos), seguido por Jalisco (39.59). En las métricas de las variables independientes ambos estados encabezaron alguna de ellas por lo menos una vez. En el otro extremo se posicionan Tlaxcala y el Estado de México, ocupando el último y penúltimo lugar con calificaciones de 37.46 y 38.41, respectivamente. A su vez, ambos tuvieron los niveles más bajos en la ponderación de las variables de apoyo.

Aún con la amplitud de los datos recolectados y el tratamiento de estos para considerarse estadísticamente significativos, y por lo tanto confiables, el modelo presenta limitaciones, principalmente generadas por el compromiso de los jóvenes a los cuales se les aplicó el test para crear la matriz de datos, así como por la segmentación de los universitarios por su área de estudio, la cual se concentró en las económico-administrativas.

Por ello, se observa que el comportamiento financiero es aún inadecuado ya que en promedio las entidades federativas obtuvieron un puntaje de 38.89 de los 57.50 puntos que podían alcanzar como máximo, es decir, una evaluación menor al límite superior establecido en 18.61 puntos. Estos resultados evidencian que en su futuro próximo estos jóvenes no tendrán las herramientas necesarias para llevar sus finanzas personales de manera adecuada; de la misma manera que Kirkcaldy et al. (1993) mencionan que las actitudes de las personas hacia el dinero se aprenden desde temprana edad y estas mismas se mantienen en la vida adulta.

Sumado a esto, en el mapa curricular de las IES no existen programas que aborden temas financieros, y los pocos programas existentes, que en su mayoría provienen del sector privado, han carecido de efectividad (Fernandes et al., 2014). Empero, Bruhn et al. (2013) señalan que la causa de esta inefectividad se debe a que se debería trabajar como un aprendizaje experiencial, donde los estudiantes encuentren significancia y relevancia en aprender sobre los problemas financieros y de consumo, agregando experiencias del mundo real a las lecciones.

Conclusiones

Los universitarios se ven inmersos en la necesidad de realizar una toma de decisiones financieras que pueden ser problemáticas, ya sea porque los estudiantes no tienen control de sus emociones o bien, porque no poseen los conocimientos adecuados para llevarlas a cabo, lo cual termina por afectar negativamente el desarrollo de su comportamiento financiero, permitiendo así malas prácticas y actitudes en sus finanzas personales. Además, de acuerdo con lo que se pudo constatar en esta investigación, el comportamiento financiero es el resultado que compagina lo teórico y práctico en materia financiera, así como la perspectiva conductual y, por ende, la corriente del actuar irracional, ya que se ve influenciado por factores psicológicos, socioeconómicos y la educación financiera.

Sin embargo, pese a que todos los elementos anteriormente mencionados tienen una relación positiva, y por lo tanto significativa, la variable latente con mayor peso en la construcción del comportamiento financiero es la educación financiera. Sin embargo, es relevante considerar el impacto que tienen los factores psicológicos y socioeconómicos debido a que, como se mencionó en la definición del concepto de comportamiento financiero, este analiza al ente económico como un ser irracional, por lo que estos elementos también contribuyen en su conformación, donde -entre otras tantas variables- las emociones y la influencia de sus padres desempeñan un papel importante. Dicho en otros términos, la buena construcción de las variables mencionadas estimula el desarrollo del bienestar financiero subjetivo, debido a su alta interdependencia.

La evaluación del comportamiento financiero de los universitarios propuesta en este trabajo cuantificó los elementos que influyen en el actuar de los jóvenes respecto a sus finanzas, cada ítem se sustentó en una revisión exhaustiva de las aportaciones teóricas y conceptuales existentes. Lo cual evidencia que, en el contexto presentado, la población estudiantil posee un comportamiento financiero no óptimo; sin embargo, éste puede ser mejorado con la inclusión de programas adecuados que incentiven el conocimiento de habilidades básicas respecto de las finanzas ya que, aunque los factores psicosociales sí son determinantes, de acuerdo al modelo estudiado, el elemento crucial y que por consiguiente puede disipar la mala praxis de las decisiones económicas, es la educación financiera. Este hallazgo hace relevante este estudio puesto que posibilita entender cuál es el componente clave para consolidar un comportamiento financiero adecuado en los universitarios.

En consecuencia, para impulsar y desarrollar el comportamiento financiero es importante poner especial atención en la educación financiera. De modo que la instauración de programas apropiados y relevantes para los jóvenes en el mapa curricular de las instituciones de educación superior influirá positivamente en la construcción del comportamiento financiero, debido a que dichas instituciones poseen una alta influencia en los educandos. A la par, se lograría que los estudiantes realicen mejores elecciones financieras que coadyuben no sólo a su desarrollo personal o profesional, sino que también incidirán en la sociedad dado que estos conocimientos adquiridos se trasladarán a su vida adulta, contribuyendo así al mejoramiento de las condiciones económicas de las entidades federativas y del país.

Esta valoración puede ser replicada en entornos que posean características similares, principalmente en aquellos en los que la población de estudio sean los joven; sin embargo, a causa del acervo que sustenta esta investigación, las variables seleccionadas pueden adaptarse a diferentes sectores poblacionales, es decir, puede aplicarse en diferentes esferas de edad o demarcaciones territoriales, permitiendo evaluar no sólo la causa del comportamiento financiero de nuestra muestra seleccionada, sino también encontrar la variable que logre enriquecerlo.