Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista mexicana de ciencias forestales

versão impressa ISSN 2007-1132

Rev. mex. de cienc. forestales vol.6 no.28 México Mar./Abr. 2015

Artículo

Diagóstico de la industria de transformación primaria de las maderas tropicales de México

A diagnosis of the primary transformation industry of the tropical woods of Mexico

José Antonio Silva Guzmán1,Alejandra María Ramírez Arango2, Francisco Javier Fuentes Talavera1, Raul Rodríguez Anda1, José Turrado Saucedo1 y Hans Georg Richter1

1Departamento de Madera, Celulosa y Papel . Centro Universitario de Ciencias Exactas e Ingeniería. Universidad de Guadalajara. Correo e: jasilva@dmcyp.cucei.udg.mx

2Maestría en Ciencia de Productos Forestales. Departamento de Madera, Celulosa y Papel . Centro Universitario de Ciencias Exactas e Ingeniería. Universidad de Guadalajara.

Recibido el 3 de noviembre de 2014

Aceptado el 15 de diciembre de 2014.

Resumen

Se presenta el diagnóstico de la industria de transformación primaria de maderas tropicales del Sureste Mexicano, elaborado con el propósito de generar información que contribuya a la implementación de estrategias que impulsen el desarrollo del sector. Los aspectos considerados incluyen las especies maderables utilizadas, estatus tecnológico de la industria de transformación primaria, y datos de comercialización. Se hicieron entrevistas a integrantes de la cadena productiva e industrias ubicadas en Campeche, Quintana Roo, Tabasco, Yucatán, Jalisco y Distrito Federal. La población de empresas encuestadas se obtuvo del Programa de Cadenas Productivas de la Comisión Nacional Forestal, de los centros de almacenamiento y transformación de materias primas forestales de la Secretaria de Medio Ambiente y Recursos Naturales y de la Cámara Nacional de la Industria Maderera. Los resultados evidenciaron que en la productividad de la industria inciden el flujo inestable de materia prima, falta de alianzas estratégicas en la cadena productiva y la antigüedad de la maquinaria. Respecto al mercado maderero, la mayor participación correspondió a Eucaliptus spp. y Gmelina arborea provenientes de plantaciones forestales comerciales; además de Swietenia macrophylla y Lysiloma latisiliquum procedentes de bosque natural. Las maderas con menor participación fueron Metopium brownei, Swartzia cubensis, Enterolobium cyclocarpum, Lonchocarpus castilloi y Cedrela odorata. La mayoría de la maquinaria de aserrío tiene entre 11 y 30 años y recibe poco mantenimiento. Los residuos forestales del proceso de aserrío no se utilizan por desconocimiento de tecnologías y falta de incentivos para su aprovechamiento.

Palabras clave: Coeficiente de aserrío, comercialización, industria forestal, maderas tropicales, materia prima forestal, transformación primaria.

Abstract

This paper provides a diagnosis of the primary transformation industry of tropical woods of Southeast Mexico, with the purpose of generating information that may contribute to implement strategies to promote the development of the sector. The aspects considered include the utilized timber-yielding species, the technological status of the primary transformation industry and commercialization data. Members of the productive chain and industries in the states of Campeche, Quintana Roo, Tabasco, Yucatán, Jalisco and Mexico City were interviewed. The population of the businesses surveyed was obtained from the National Forest Commission's Program of Productive Chains, from the forest raw materials storage and transformation centers of the Department of the Environment and Natural Resources (Semarnat) and from the National Chamber of the Timber Industry. The results evidenced that the unstable flow of raw materials, the lack of strategic alliances in the productive chain and the use of old machinery all have an impact on the industry's productivity. As for the timber market, the largest participation was that of Eucaliptus spp. and Gmelina arborea from commercial forest plantations, as well as Swietenia macrophylla and Lysiloma latisiliquum from natural forests. The timbers with the lowest level of participation were Metopium brownei, Swartzia cubensis, Enterolobium cyclocarpum, Lonchocarpus castilloi and Cedrela odorata. Most of the sawmill machinery is between 11 and 30 years old and receives little maintenance. The forest residues of the milling process are not used due to the lack of incentives for their exploitation, as well as of knowledge of the appropriate technologies for this purpose.

Key words: Sawmilling coefficient, commercialization, forest industry, tropical woods, forest raw materials, primary transformation.

Introducción

En México se requiere impulsar el uso de especies nativas con potencial industrial y comercial de la región tropical del Sureste Mexicano mediante un aprovechamiento sustentable.

Merino (2014) indica que los recursos forestales son un capital productivo importante que ha permitido a las comunidades forestales operar con márgenes de ganancia, desarrollar empresas, realizar inversiones productivas y generar fuentes de empleos.

Las maderas tropicales contribuyen con 4.4 % de la produccivn maderable nacional, aunque han perdido su participación en varios segmentos del mercado debido a una oferta insuficiente, baja calidad y débil capacidad de comercialización (Semarnat, 2013). Los estados del Sureste Mexicano participan con 30 % de la producción nacional de maderas tropicales, destacan Campeche y Quintana Roo (Semarnat, 2013), y el aprovechamiento se lleva a cabo principalmente en áreas naturales, bajo el régimen de propiedad ejidal (89 %) y predios particulares (11 %).

De acuerdo con el Instituto Tecnológico Autónomo de México (ITAM, 2012) algunas de las principales causas del deterioro de los bosques mexicanos son la deforestación y degradación, las industrias poco competitivas y un entorno desfavorable para el desarrollo forestal. Lo anterior ha ocasionado que el sector mantenga una dinámica menor que la de otros ámbitos de la economía. En relación con el comercio internacional, el sector forestal ha mantenido un saldo deficitario.

Torres (2004) señala que el desconocimiento de las propiedades tecnológicas de las especies forestales, las imperfecciones en el mercado de insumos, la deficiente promoción de nuevas especies y productos, en conjunto, propician el uso selectivo de este recurso. Lo anterior origina un aumento en los costos de extracción y transporte debido a los volúmenes pequeños que se obtienen, así como a una limitada capacidad para competir en un mercado que exige volúmenes constantes y calidad homogénea. Asimismo, los costos de producción son altos como resultado del elevado precio de la materia prima y la gran demanda de mano de obra para la transformación primaria (ITTO, 2005).

El aprovechamiento, extracción e industrialización de las maderas tropicales es afectado por la diversidad de las selvas, caracterizadas por un bajo número de árboles de cada taxon, aunados a las dificultades del terreno y el clima, lo que incide en el incremento de los costos de aprovechamiento y extracción. Por otro lado, los diferentes tamaños de las trozas, la variación en densidad y propiedades de la madera ocasionan que el proceso sea más difícil, en comparación con el de las coníferas.

La Food and Agriculture Organization (FAO) (Torres, 2004) indica que la sobreexplotación de los bosques mexicanos se debe a diversas causas, entre las que sobresalen la tala clandestina y la extracción de leña.

En un estudio realizado por Ríos et al. (2012) en los ejidos de Noh Bec y Xhazil del estado de Quintana Roo registran que la actividad forestal generó importantes ingresos económicos, capital social y cultural en torno al manejo y aprovechamiento forestal, a partir del Plan Piloto Forestal implementado en los años ochenta.

De acuerdo con la Organización Internacional de Maderas Tropicales (ITTO por sus siglas en inglés), las industrias forestales del sureste mexicano, que trabajan con maderas preciosas y tropicales comunes, son pequeñas (5 100 m3r anuales), tienen tecnología rudimentaria y una tasa reducida de rendimiento de la materia prima (coeficiente de aserrío). La poca calidad de la madera aserrada se debe a: i) trocería no optimizada; ii) variación de espesor; e iii) inadecuado mantenimiento de la sierra (ITTO, 2005).

La capacidad de agregar valor a la madera aserrada producida está limitada por los siguientes factores: la baja calidad del producto final y las insuficientes estufas de secado. Uno de los problemas del estado tecnológico actual de las industrias forestales es su obsoleto equipamiento (Conafor, 2014). De acuerdo con Flores et al. (2007), la industria del aserrío, a pesar de aumentar su capacidad instalada, no fue capaz de incrementar su capacidad utilizada, ya que los requerimientos de materia prima también crecieron, lo cual generó una mayor capacidad ociosa en la industria, y con ello fue más grande el número de aserraderos sin abastecimiento continuo de trozas. Otra causa de este comportamiento fue el tiempo muerto, por falta de mantenimiento de los equipos y la escasa capacitación del personal.

El programa Nacional Forestal 2014–2018, incluido en el Plan Nacional de Desarrollo 2013–2018 (Conafor, 2014) señala que algunos de los principales problemas del sector forestal mexicano son la baja capacidad para la transformación de madera en pie o en rollo; el rezago tecnológico en la industria de la madera; las dificultades para la comercialización de los productos forestales; así como la existencia de empresas forestales poco competitivas.

El Instituto Tecnológico Autónomo de México (ITAM) (2010) indica que los principales problemas de la cadena forestal maderable se concentran en la producción de madera en rollo y aserrada, debido a la falta de infraestructura, baja calidad de la materia prima, precios poco competitivos y limitada seguridad, suficiencia y constancia en el suministro de la madera.

El coeficiente de aserrío (CA), representa un porcentaje del volumen de madera aserrada, calculado a partir de la cantidad de trozas procesadas. Su valor es un indicador importante del grado de eficiencia de la producción de madera. El CA registrado para la industria de las maderas tropicales es menor a 50 % (Acosta et al., 2012), el cual depende, principalmente, del tipo y tamaño de las trozas, la maquinaria y del equipo disponible, así como de los tipos de productos de madera y de la capacitación de los operarios.

La baja participación en el mercado nacional de los productos elaborados con maderas tropicales se debe a su menor volumen con respecto al de las coníferas, lo que las convierte en especies poco atractivas desde el punto de vista económico (Flores et al., 2007), aunque su demanda en el ámbito nacional siempre ha sido alta, y en consecuencia, se propicia su encarecimiento (ITTO, 2007a).

El costo de la madera en pie depende de factores como el grado de integración industrial y las características socioeconómicas en la zona, además de la accesibilidad a las áreas bajo aprovechamiento. Los precios se fijan con base en un tabulador de costos que incluye utilidades y derecho de monte (precio de la madera en pie), variables negociadas entre comunidades productoras, las cuales forman un cartel de productores que da como resultado una estrategia que aumenta el costo de la madera en pie (Torres, 2004).

El impacto de los apoyos económicos otorgados por la Conafor en los rubros de producción, productividad y competitividad han sido muy limitados (Salas, 2014). Las inversiones en activos productivos son reducidas por el alto costo del financiamiento y el limitado conocimiento de las actuales posibilidades tecnológicas de la madera, lo que afecta la calidad de los productos y su precio, con la consecuente baja en la eficiencia de la cadena productiva (Semarnat, 2009). Adicionalmente, la tradicional intervención de intermediarios tanto en la compra de materia prima, como en la venta del producto, incrementa los costos de producción.

A partir de lo antes expuesto, se requiere generar información sobre el estado actual que guarda la industria de transformación primaria de madera tropical en México; ante este panorama, el objetivo del presente estudio fue elaborar un diagnóstico sobre especies de madera utilizadas, el estado tecnológico de la industria de transformación primaria y de la comercialización de las maderas tropicales en México.

Materiales y Métodos

El área de trabajo

El estudio se realizó en cuatro estados del sureste mexicano: Campeche, Quintana Roo, Tabasco y Yucatán, así como en la Ciudad de México, D. F. y en Guadalajara, Jalisco, por ser algunos de los principales centros urbanos de transformación y consumo.

Determinación del tamaño de la población y diseño de muestreo

La población de las empresas de transformación primaria se definió con base en las inscritas en el Programa de Cadenas Productivas de la Comisión Nacional Forestal y el listado de centros de almacenamiento y transformación de materias primas forestales de la Secretaría de Medio Ambiente y Recursos Naturales, el cual se obtuvo por medio del sistema Infomex del Gobierno Federal. Además, se contó con el apoyo de la Cámara Nacional de la Industria Maderera, a través de sus delegaciones regionales. Se realizó un proceso de verificación y depuración de la información para corroborar la existencia y disponibilidad de las compañías para participar en la encuesta. La información se recolectó principalmente mediante visitas y entrevistas telefónicas con industriales madereros, agencias gubernamentales, investigadores, personas relacionadas con el gremio maderero e industrias de transformación primaria.

Se aplicaron encuestas en 30 empresas forestales de maderas tropicales, que correspondieron a 20 aserraderos, tres madererías, tres aserraderos-madererías, dos aserraderos y fábricas de tablero contrachapado, un aserradero y fábrica de chapas, así como una comercializadora. En la mayoría de los casos se entrevistó al gerente de la empresa o al encargado del área de producción, en los aserraderos.

El cuestionario utilizado durante las entrevistas se elaboró en colaboración con profesores del Departamento de Madera, Celulosa y Papel de la Universidad de Guadalajara (DMCyP), del Centro Internacional de Excelencia Empresarial (CIEE) del Centro Universitario de Ciencias Económico Administrativas de la Universidad de Guadalajara y del Departamento de Ciencia e Ingeniería de la Madera del Colegio Forestal de la Universidad Estatal de Oregon (EUA). También se incluyeron comentarios y sugerencias de industriales de la madera y datos generales de la empresa, empleados, materia prima, proceso productivo, productos elaborados, comercialización, administración, impacto ambiental y social de la industria.

Determinación del coeficiente de aserrío (CA)

El CA se determinó de la relación del volumen de trozas aserradas (m3) y el volumen de madera producida durante un turno de 8 horas (un día) en cada uno de los cinco aserraderos, elegidos al azar, para esta parte de la investigación.

Resultados y Discusión

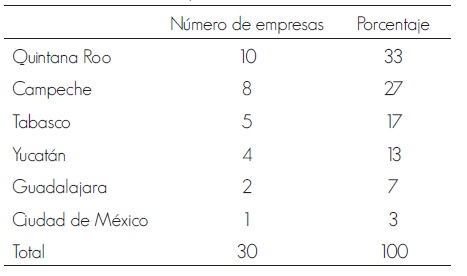

En el Cuadro 1 se muestra el número de empresas seleccionadas en cada estado, destacan Quintana Roo (33 %), Campeche (27 %) y Yucatán (13 %), los cuales en su conjunto representan 73 % de las industrias forestales de madera tropical encuestadas.

Cuadro 1. Número de empresas consideradas en el estudio.

Table 1. Number of companies included in the study.

En Campeche y Quintana Roo, las industrias forestales de transformación primaria se ubicaron cerca de las áreas forestales de aprovechamiento, mientras que en Yucatán en los centros industriales y de consumo. La Semarnat (2009) consigna alrededor de 200 industrias localizadas en la región de estudio; sin embargo, durante las visitas se corroboró la existencia de aproximadamente 70 empresas, ya que varias habían cambiado de nombre o razón social, algunas ya no existían y otras estaban cerradas. Debido a la falta de información confiable la cantidad de empresas existentes resultó difícil de establecer.

Materia prima– especies de madera

De acuerdo con el volumen de producción, las especies más procesadas fueron Eucalyptus spp. (eucalipto) y Gmelina arborea Roxb. (melina), provenientes de PFC (Figura 1a). Lo anterior muestra que las maderas provenientes de PFC pudieran ser una alternativa de abastecimiento de materia prima para la industria de transformación primaria de las maderas tropicales. En PFC de G. arborea, con 30 y 60 % de pendiente se obtuvieron diámetros a la altura del pecho de 31.23 cm y una altura de 14.9 m y solo 22 % como producto final aprovechable para su venta en el mercado (Espinoza, 2013).

Figura 1. (a) Principales especies comercializadas en el sureste mexicano, m3 mes-1 y porcentaje. (b) Proporción de la mezcla de especies de madera procesada por estado y en el Distrito Federal.

Figure 1. (a) Main commercialized species in Southeast Mexico, m3 month-1 and percentage. (b) Proportion of the mixture of timber species processed by state and in the Distrito Federal.

Hacer clic en agrandar

Respecto a las maderas procedentes de bosques naturales, Swietenia macrophylla King (caoba) es la especie con mayor participación en el mercado (21 %) seguida de Lysiloma latisiliquum (L.) Benth (tzalam) (9 %). La caoba tiene una alta demanda en los mercados internacionales y es procesada solamente en Quintana Roo. Los cuatro taxa antes mencionados participan con 73 % del volumen total de madera producida (Figura 1a). Y únicamente L. latisiliquum se produjo o comercializó en todos los estados del sureste considerados, lo cual es un indicativo de su abundancia y demanda. De acuerdo con López et al. (2005) L. latisiliquum tiene reproducción, establecimiento y regeneración continuos, y requiere de 20 a 25 años para alcanzar la categoría diamétrica de 35 cm, requerida para su aprovechamiento comercial.

Referente a la producción y usos de las maderas aserradas existieron diferencias entre los estados, (Figura 1b). En Quintana Roo sobresale S. macrophylla en tablas (clasificadas como Mill run). La producción de Yucatán está enfocada a la industria de la construcción de muelles, por lo que presenta un producto más diferenciado, con una menor producción y generalmente utilizan maderas duras como Bucida buceras L. (pukté). Campeche es proveedor de madera en rollo procedente de bosques naturales para las industrias de otras entidades federativas y, a su vez, cuenta con una industria forestal diversa con productos como chapas y tableros contrachapados.

Volumen de madera utilizada

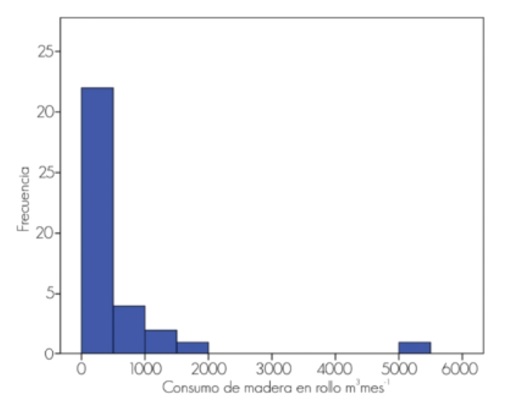

Entre los aserraderos incluidos en las encuestas (23 empresas) se determinó una gran variabilidad, con respecto al volumen de madera en rollo procesada. En total utilizaron 15 044 m3 mes-1, con un promedio de 654.11 m3 mes-1, y un coeficiente de variación de 159 %; con un intervalo de 22 m3 mes-1 a 5 010 m3 mes-1. La mayoría de los aserraderos procesaron menos de 500 m3 mes-1 (Figura 2). Una empresa localizada en Tabasco tuvo el mayor consumo de madera en rollo (5 010 m3 mes-1 de eucalipto) y, finalmente, en Yucatán el menor (22 m3 mes-1).

Figura 2. Consumo de madera en rollo en los aserraderos.

Figure 2. Histogram of roundwood consumption at the sawmills.

El análisis de varianza arrojó que existen diferencias significativas en el consumo de madera en rollo entre Tabasco y los otros estados, debido a la gran variedad entre empresas en la producción de madera aserrada. Campeche, Quintana Roo, Jalisco (Guadalajara) y Distrito Federal estuvieron al mismo nivel que Yucatán, con un consumo de madera en rollo similar. La mitad (50 %) de los aserraderos utilizan entre 167 y 677 m3 mes-1. Estos valores se relacionan con el diámetro y forma de las trozas por procesar; la clase de madera y su calidad; el patrón de corte y el tipo de sierra empleado para transformar la materia prima, ya que esos factores determinan el coeficiente de aserrío (Acosta, 2012).

Es factible que se use mucha madera en rollo, pero su eficiencia para producir tablas puede ser muy baja. La capacitación de los empleados también es importante, ya que es posible contar con la maquinaria adecuada y las mejores sierras, sin embargo los resultados son bajos por el mal manejo de la tecnología. El buen aprovechamiento de la materia prima es relevante para la industria forestal, dado que alrededor de 50 % de los costos corresponden a la madera en rollo. Por lo tanto, la eficiencia en su transformación es un tema fundamental en el manejo de una empresa. En países como Estados Unidos de América, los industriales madereros consideran como elemento básico invertir en tecnología y maquinaria que les permita obtener los mejores resultados en su proceso productivo (Perkins, 2009).

Proceso de producción - Capacidad instalada

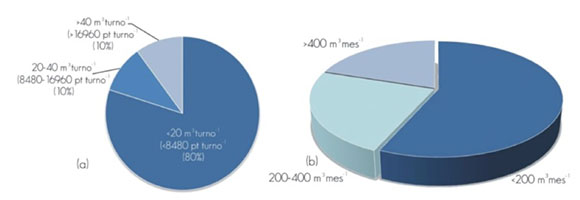

La capacidad total instalada fue de 1 099.4 m3 turno-1, con un promedio de 37.9 m3 turno-1 de 8 horas (Figura 3a). En cada aserradero resultó muy variable, ya que procesaron desde 1.9 hasta 350 m3 turno-1(coeficiente de variación de 204.5 %), Tabasco registró el valor más grande (350 m3 turno-1), seguido de Campeche (61.92 m3 turno-1) que, a su vez, cuenta con las empresas de mayor capacidad instalada, y contrastan con Yucatán (10.0 m3 turno-1) y el Distrito Federal (3.5 m3 turno-1). Esto obedece, principalmente, a la existencia de empresas que transforman madera proveniente de PFC y que están dedicadas a la elaboración de productos genéricos, básicos y sin mayor diferenciación entre sus variedades, mientras que en Yucatán 50 % de las industrias registraron una capacidad instalada de 9.4 a 16.5 m3 turno-1, lo que indica que son pequeñas, se caracterizan por elaborar productos más diferenciados, pero con un volumen menor de comercialización.

Figura 3. (a) Capacidad instalada en las industrias forestales. (b) Producción mensual de las industrias forestales.

Figure 3. Installed capacity of forest industries. (b) monthly production of the forest industries.

Hacer clic para agrandar

La baja tasa de utilización de la capacidad instalada no es nueva, ya que de acuerdo con la ITTO (2005) en los estados de Campeche y Quintana Roo, la industria de aserrío trabaja con una tasa de utilización de 15 a 20 %, y muchas unidades productivas permanecen sin operar debido a la falta de incentivos económicos. En cuanto a Tabasco y Yucatán, la industria está casi parada o funciona con base en la materia prima procedente de otros estados.

El tamaño reducido de las industrias forestales no es un tema exclusivo de México, sino de todos los países de América Latina. De acuerdo con McKenzie (2004), Brasil es el país con mejor desarrollo de la región con una decena de empresas industriales, cuya capacidad de producción supera 100 000 m3 año-1 de madera aserrada, pero la mayoría tienen una capacidad menor a 20 mil m3 año-1 (Tomaselli, 2004).

Los aserraderos de maderas tropicales utilizan tecnología obsoleta, no obstante que en algunas ocasiones han invertido en su modernización, pero ante la falta de asistencia técnica han adquirido equipo inadecuado (ITAM, 2010). Además, la nula capacitación de los trabajadores genera resultados insatisfactorios en el dimensionado, cepillado y secado de la madera; factores importantes que restan competitividad a la madera mexicana.

Producción mensual

Las empresas tuvieron una producción de 339 m3 mes -1, con un coeficiente de variación de 167 %. Los datos se ubican en un intervalo de 11.3 hasta 3 000m3 mes -1, lo que indica una gran variabilidad en la producción mensual. Adicionalmente, 50 % de las compañías registraron entre 100 y 353 m3 mes -1 (Figura 3b). El Distrito Federal fue la zona con menor producción (79 m3 mes -1), en contraste con el estado de Tabasco que presentó 850 m3 mes -1. El volumen total de madera aserrada fue de 10 173 m3 mes -1, cifra baja si se consideran los volúmenes nacionales de madera aserrada.

Secado de la madera

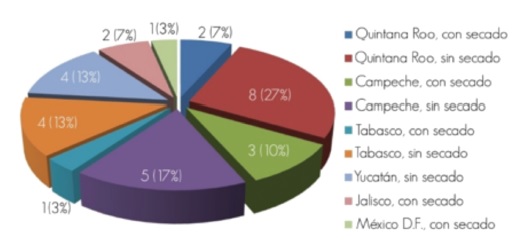

De las empresas bajo estudio 30 % tenían estufa de secado. Solamente las del Distrito Federal, Jalisco y una de Campeche venden madera estufada. Algunas usan las cámaras de las estufas como bodegas o las tienen abandonadas. En Campeche se consignó el mayor porcentaje de empresas con cámaras de secado (10 %), mientras que en Yucatán se carecía de dicho equipo (Figura 4), y en las ciudades de Guadalajara y México todas lo tenían.

Figura 4. Distribución regional de las cámaras de secado en la industria de la madera tropical .

Figure 4. Regional distribution of the drying chambers in the tropical timber industry.

Torres (2004) señala que en Brasil la industria de aserrío presenta una insuficiente capacidad de secado, indicativo de que la falta de secado es un problema presente en Latinoamérica.

Maquinaria y tecnología empleada

La maquinaria de los aserraderos tuvo una antigüedad promedio de 21.7 años, con un coeficiente de variación de 66.5 %, y un mínimo de 2 años y máximo de 55 años (Cuadro 2); es decir solo 20 % de las empresas contaba con una sierra principal con menos de 10 años de uso, mientras que 50 % tenía una sierra principal con un tiempo de uso entre 11 y 20 años. Lo anterior evidencia que los procesos se realizan con maquinaria vieja, y, en algunos casos, inadecuada para la madera que emplean.

Cuadro 2. Marca y antigüedad de la sierra principal empleada en los aserraderos del Sureste Mexicano.

Table 2. Brand and age of the main saw utilized in the sawmills of Southeast Mexico.

Hacer clic para agrandar

En el sureste mexicano se determinó que 54 % de las empresas cuentan con maquinaria elaborada en talleres artesanales, "hechiza", la cual no tiene el respaldo tecnológico de una compañía experta en la elaboración de maquinaria. La sierra principal, en todos los aserraderos, carece de un aditamento con escáner o sistema computarizado que permita optimizar el uso de la materia prima. Solamente uno, que trabaja con madera de pequeñas dimensiones, posee una sierra circular múltiple. Perkins (2009) cita que en el este de los Estados Unidos de América le dan una importancia del 4.3 (en una escala de 1 a 5) al uso de sierra cinta vertical optimizada para incrementar sus rendimientos y a la despuntadora optimizada le asignan una calificación de 4.11, lo cual evidencia la importancia de realizar mejoras tecnológicas a la maquinaria utilizada en la transformación de la madera. No obstante, este fenómeno es un común denominador en las industrias forestales de Latinoamérica.

Las pocas posibilidades de obtener créditos y las condiciones macroeconómicas inestables aumentan el costo de financiamiento y restringen el acceso a nuevos recursos tecnológicos; por lo tanto, las inversiones en activos productivos son reducidas en México, en consecuencia se acota el desarrollo del sector forestal (Merino, 2014). Lo anterior coincide con lo señalado por el ITAM (2012) en el sentido de que los bajos niveles de inversión en la industria forestal mexicana se deben, fundamentalmente, al alto riesgo, las características del mercado y el histórico precio elevado del financiamiento que generan un ambiente desfavorable para las inversiones. El cambio tecnológico es un factor al cual se le presta poca atención, a pesar de que se ha demostrado que incrementa la eficiencia de las industrias forestales, ya que permite producir más, reducir costos y minimizar la generación de desperdicios (ITAM, 2012).

Coeficiente de aserrío (CA)

Los aserraderos evaluados tuvieron, en promedio, un CA cercano a 50 %, un coeficiente de variación de 11.9 %, con un mvnimo de 39 % y un máximo de 60 %. En el diagrama de la Figura 5 se advierte que 50 % de las empresas tuvieron un CA entre 47 y 57 %. Jalisco (Guadalajara) y Tabasco presentaron los mayores CA (59 %), en contraste con Quintana Roo que tiene el menor con 48 %. Esas diferencias se deben al tipo de madera, en Tabasco procede de PFC, y está conformada por trozas más uniformes que permiten obtener mejores rendimientos. Por el contrario, la madera de bosques naturales es mucho más diversa en tamaños y calidad de troza, lo que disminuye su rendimiento. Asimismo influye en el bajo rendimiento de las industrias de aserrío mexicanas el escaso grado de mecanización, de automatización, y la poca calificación de la mano de obra (Torres, 2004).

Figura 5. Diagrama de caja del coeficiente de aserrío (%) de los aserraderos estudiados.

Figure 5. Box-plot diagram of the sawmill coefficient (%) of the studied sawmills.

En el aprovechamiento de S. macrophylla, el CA fue superior, con un promedio de 48 %; mientras que en las maderas de L. latisiliquum y B. buceras fue menor (41 %, en promedio). Los diámetros más grandes de las trozas de S. macrophylla aserrada en Quintana Roo (Acosta et al. (2012). La alta frecuencia de defectos en las maderas duras (grietas, duramen dañado por hongos de pudrición y manchado) pueden ser responsables de la diferencia del CA observado. Un valor de 41.3 %, similar al obtenido en este estudio, se registró para madera de Lonchocarpus castilloi Standl. (machiche). El coeficiente de aserrío consignado para aserraderos en Nigeria es de 56 % (Olufemi, 2012). Por el contrario, para los países con economías industrializadas avanzadas, se documenta un CA de 60 %. En países con economías industrializadas emergentes, los cuales tienen una dependencia creciente de madera proveniente de PFC, el CA es de 50 % (FAO, 1998).

Comercialización

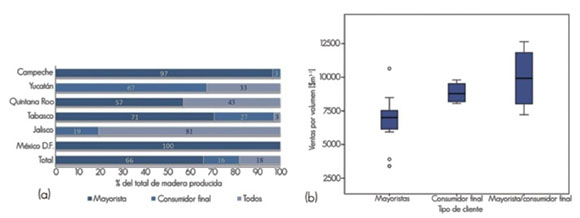

Tipo de clientes. En la Figura 6a se resumen los canales de distribución de la madera producida en el sureste mexicano, se observa que 66 % de la madera aserrada se vende a mayoristas y 16 % a consumidores finales (carpinteros, ebanistas). En Campeche se vende casi toda (97 %) a mayoristas, mientras que en Jalisco (Guadalajara) existen los dos canales de venta. Solo cinco empresas (17 %) tienen o han tenido un mercado de exportación. Se evidenció la importancia de los intermediarios en este tipo de mercado y la escasa capacidad administrativa de los aserraderos de madera tropical.

Figura 6. (a) Proporción de los canales de distribucivn del total de la madera producida por estado. (b) Tipos de clientes de las empresas estudiadas en el Sureste Mexicano.

Figure 6. (a) Proportion of the distribution channels of the total timber produced by the state. (b) Types of customers of the studied companies in Southeast Mexico.

Hacer clic para agrandar

Chapela (2012) establece que la cantidad de operaciones con maderas tropicales es relativamente reducida, por lo que los canales de comercialización tienen limitaciones debidas a la elevada cuota de costos fijos, que conllevan a mantener campañas, representaciones y operaciones en escalas modestas.

Las empresas que comercializaron únicamente al mayoreo tuvieron un precio de venta muy por debajo de las que vendieron al menudeo, lo que les permitió tener precios más competitivos.

La alta participación de los mayoristas e intermediarios en el mercado de madera tropical en México es opuesta a la tendencia mundial en el mercado de los productos forestales. Juslin y Hansen (2003) anotan que los intermediarios están siendo eliminados de los canales de distribución con el fin de favorecer la distribución directa. En los años 70, los pequeños aserraderos podían utilizar un canal de distribución que incluía agentes de exportación e importación, un importador y un distribuidor. Sin embargo, para los 90 esto había cambiado significativamente, con grandes compañías que usaban estructuras m ás verticales con más etapas bajo su control inmediato. Perkins (2009) registra que 37 % de la madera producida por los aserraderos estadounidenses de maderas de latifoliadas se vende a las empresas de manufactura (consumidor final), mientras que los mayoristas tienen una participación de 23 %; en contraste con el dato de 66 % de las ventas a mayoristas de los aserraderos mexicanos.

En la Figura 6b se observa que las empresas que comercializan sus productos directamente al consumidor final presentan mejores ventas por volumen. Esto muestra la importancia de eliminar intermediarios y buscar opciones más efectivas para comercializar los productos. Juslin y Hansen (2003) indican que en la actualidad hay en el mercado de los productos forestales menos intermediarios que en el pasado, lo cual es parcialmente un resultado de los grandes consumidores, compaññas productoras y el poder que les ofrece el mercado.

Mercados objetivo. La mayoría de las empresas venden sus productos en el mercado regional (50 %), a nivel nacional (17 %), regional y nacional (13 %), regional, nacional y de exportación (13 %), y regional y de exportación (7 %).

El tipo de mercado influye en las ventas por volumen, las empresas que exportan sus productos obtienen un mejor precio de venta, en comparación con las que solo lo llevan a cabo en el ámbito nacional.

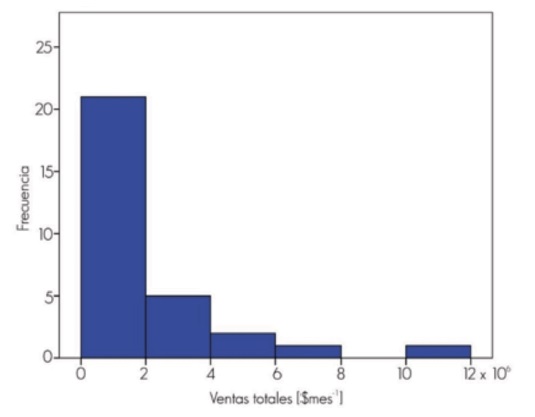

Volumen y precio de venta. Las ventas mensuales de los aserraderos mostraron una gran variabilidad entre las empresas, con un promedio de 2.13 millones de pesos y un coeficiente de variación de 118.7 %, con un intervalo de $83 000 a $11 700 000. En Tabasco se registraron las cifras más altas con un promedio de $3 330 000, mientras que a Yucatán le correspondieron las menores con $960 000. Lo anterior resulta de que en Tabasco se localizan las empresas de mayor producción de madera y en Yucatán las de menor tamaño. Del total de compañías consideradas en el estudio, 25 % obtiene menos de $570 000 y otro 25 % más de $2 850 000 mensuales (Figura 7).

Figura 7. Histograma de frecuencias de las ventas totales de las empresas estudiadas en el Sureste Mexicano.

Figure 7. Histogram of the frequency of total sales of the studied companies in Southeast Mexico.

Respecto al precio de venta de la madera aserrada, se obtuvo un promedio de $7 744 m3 -1, con un intervalo de $2 014 a $12 720 m3 -1. En Tabasco se registró el promedio más bajo ($5 496m3 -1) y el mayor en el Distrito Federal ($12 296m 3 -1); una probable razón son los costos de transporte, las exigencias del mercado y el valor agregado de la madera, ya que en el Distrito Federal se vende seca y cepillada.

El costo de la madera tropical mexicana es superior al de la madera tropical de exportación de Brasil, principal exportador de América Latina. Tuoto (2009) señala que el precio de venta FOB en Brasil de la madera tropical aserrada es de US$500, el cual es menor al precio registrado en México y que justifica el incremento en el volumen de madera tropical importada.

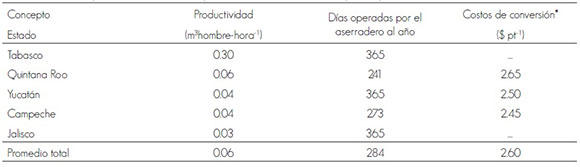

Información de productividad. En términos de productividad (m3 hombre-hora-1 ), Tabasco tuvo los valores más altos, seguido por Quintana Roo y el menos productivo fue Jalisco (Cuadro 3). Con respecto a los días operados por los aserraderos al año, se observó que en Quintana Roo y Campeche se labora un número menor de días al año; esto puede deberse a que en ellos se concentra la proporción más grande de industrias ejidales que cuentan con un volumen de aprovechamiento asignado por la Semarnat, el cual en la mayoría de los casos es inferior a su capacidad instalada de transformación. Los costos de conversión están representados por lo que cobran algunas industrias por la maquila que realizan; al respecto, Quintana Roo fue el que tuvo los mayores costos, mientras que en Campeche se determinaron los más bajos.

Cuadro 3. Datos de productividad mensuales para los 23 aserraderos en los que se aplicaron encuestas.

Table 3. Monthly productivity data for the 23 sawmills surveyed.

*Son los costos presentados por las empresas que realizan maquila del aserrado de la madera.

*These are the costs presented by the companies that perform maquila work sawing the wood.

Hacer clic para agrandar

Acosta et al. (2012) consignan una productividad de 0.027 m3hombre-hora-1 para madera de L. castilloi (machiche) en un aserradero, cuyo objetivo es la obtención de madera de largas dimensiones del duramen. La productividad se incrementa a medida que aumentan el diámetro, la longitud de las trozas y la velocidad de alimentación.

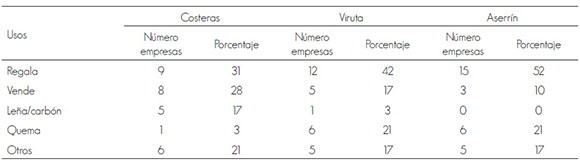

Manejo y usos de los residuos. En las compañía sujetas a estudio, 42 % regalan los residuos, 18 % los venden y 15 % los queman (Cuadro 4), acciones que implican un impacto ambiental negativo y un desconocimiento del uso potencial de los desperdicios. Perkins (2009) indica que en los aserraderos de madera de latifoliadas del este de Estados Unidos de América, 93 % comercializa la viruta, con un precio promedio de $US27.86 la tonelada; y 89 % el aserrín, a un precio promedio de $US17.24 la tonelada. De acuerdo con la ITTO (2007b), las principales limitantes para el uso de los residuos de la industria tropical forestal son las grandes distancias de los sitios de producción a los posibles mercados, la falta de inversión tecnológica e incentivos para el uso de residuos de madera, regulaciones ambientales inadecuadas, ausencia de integraciones verticales y horizontales en las industrias, así como no adopción de prácticas de manejo forestal sustentable.

Cuadro 4. Disposición de los residuos producidos en el aserradero.

Table 4. Disposal of the waste produced at the sawmill.

Hacer clic para agrandar

En Brasil, la mayoría de los residuos generados por la industria forestal tropical son quemados o acumulados en las fábricas. Una situación similar se observó en los aserraderos del sureste mexicano. La ITTO (2007b) documenta que en Brasil se han realizado mejoras para su aprovechamiento en la generación de energía térmica por parte de los aserraderos medianos y grandes. Además, algunas industrias están usándolos para producir su propia electricidad, como sustituto del diesel.

Conclusiones

La eficiencia y productividad de la industria de transformación primaria de maderas tropicales es afectada por un flujo inestable de materia prima y la escasa presencia de alianzas estratégicas entre los diferentes eslabones de la cadena productiva.

La mayoría de la maquinaria que utiliza la industria de transformación primaria de maderas tropicales tiene entre 11 y 30 años de antigüedad, recibe poco mantenimiento preventivo y es inapropiada para el tipo de madera prima disponible, lo cual incide directamente en una baja productividad.

Las maderas con mayor comercialización son Eucaliptus spp. y Gmelina arborea, provenientes de PFC; además de Swetenia macrophylla y Lysiloma latisiliquum procedentes de bosques naturales. En menor proporción: Metopium brownei (Jacq.) Urb., Swartzia cubensis (Britton & P. Wilson) Standl. Enterolobium cyclocarpum (Jacq.) Griseb., Lonchocarpus castilloi Standl. y Cedrela odorata L.

La escasa infraestructura tecnológica y vial del Sureste Mexicano es una limitante para el posicionamiento de las industrias en el mercado nacional e internacional, debido a que incrementan los costos de extracción, aprovechamiento y transporte que, a su vez, elevan el costo de la madera.

Los residuos forestales del proceso de aserrío no se utilizan por desconocimiento de tecnologías y falta de incentivos para su aprovechamiento. La gran mayoría se regalan, venden o queman.

Conflicto de intereses

Los autores declaran no tener conflicto de intereses.

Contribución por autor

Jose Antonio Silva Guzmán: concepción, planeación, y coordinación del trabajo, gestión de recursos materiales y económicos para el desarrollo experimental, diseño experimental, asesoría y revisionóde resultados experimentales, redacción y corrección del manuscrito; Alejandra María Ramírez Arango: desarrollo experimental y colecta de datos, cálculos y análisis estadísticos, redacción y corrección del escrito; Francisco Javier Fuentes Talavera: concepción de la idea, revisión de resultados de trabajo experimental, redacción y corrección del documento; Raúl Rodríguez Anda: asesor del trabajo experimental y revisión del manuscrito; José Turrado Saucedo: asesor del trabajo experimental y revisión del escrito; Hans Georg Richter: colaborador del proyecto, asesor del trabajo experimental, revisión de los resultados y del texto.

Agradecimientos

Esta investigación fue posible gracias al apoyo otorgado por la Organización Internacional de Maderas Tropicales, mediante el proyecto PD 385 05 Rev 4 (IF): Industrialización, comercialización y manejo sostenible de diez especies nativas mexicanas.

Referencias

Acosta R. A. y J. Martínez L. 2012. Productividad del aserrado de machiche (Lonchocarpus castilloi Standl.), en Tres Garantías, Quintana Roo, México. Madera y Bosques 18(2):7-26. [ Links ]

Chapela, G. 2012. Problemas y Oportunidades en el Mercado para las Empresas Sociales Forestales en México. Proyecto Competitividad de las Empresas Sociales Forestales en México. Consejo Civil Mexicano para la Silvicultura Sostenible, A. C. Universidad Autónoma Chapingo. Agencia de los Estados Unidos para el Desarrollo Internacional (USAID). México, D. F., México. 240 p. [ Links ]

Comisión Nacional Forestal (Conafor). 2014. Programa Nacional Forestal 2014-2015. Plan Nacional de Desarrollo 2013-2018. Secretaría del Medio Ambiente y Recursos Naturales. México D. F., México. 142 p. [ Links ]

Food and Agriculture Organization of the United Nations. (FAO). 1998. Asia-Pacific forestry towards 2010. Report of the Asia-Pacific Forestry Sector Outlook Study. Forestry Policy and Planning Division - Regional Office for Asia and the Pacific. Roma, Italia. 242 p. [ Links ]

Espinoza, D. J. y R. Moya. 2013. Aprovechamiento e industrialización de dos plantaciones de Gmelina arbórea de 15 años de edad en diferentes condiciones de pendiente Revista Chapingo Serie Ciencias Forestales y del Ambiente 19(2):237-248. [ Links ]

Flores V., R., E. Serrano G., V.H. Palacio M. y G. Chapela. 2007. Análisis de la industria de la madera aserrada en México. Madera y Bosques 13(1):47-59. [ Links ]

Instituto Tecnológico Autónomo de México (ITAM). 2010. El sector forestal en México: Diagnóstico, prospectiva y estrategia. Centro de Estudios de Competitividad. México, D .F., México. 88 p. [ Links ]

Instituto Tecnológico Autónomo de México (ITAM). 2012. Evaluación específica de los programas de desarrollo forestal. Informe ejecutivo de evaluación OE1. Comisión Nacional Forestal. Centro de Estudios de Competitividad. México, D. F., México. 171 p. [ Links ]

International Tropical Timber Organization (ITTO). 2005. Consecución del objetivo 2000 y la ordenación forestal sostenible en México. Yokohama, Japón. 112 p. [ Links ]

International Tropical Timber Organization (ITTO). 2007a. Annual review and assessment of the world timber situation. Yokohama, Japón. 196 p. [ Links ]

International Tropical Timber Organization (ITTO). 2007b. Challenges for the sustainable tropical timber industry: utilization of wood residues and waste. In: International Conference on Wood-based Bioenergy. May 17th to 19th. Hannover, Germany. 21 p. [ Links ]

Juslin, H. and E. Hansen. 2003. Strategic marketing in the global forest industries. Academic Press Corvallis, OR, USA. 610 p. [ Links ]

López T., J. L. y J. C. Tamarit U., J. C. 2005.Crecimiento e incremento en diámetro de Lysiloma latisiliquum (L.) Benth. en bosques secundarios en Escárcega, Campeche, México. Revista Chapingo Serie Ciencias Forestales y del Ambiente 11(2):117-123. [ Links ]

McKenzie, T. A. 2004. Estudio de tendencias y perspectivas del sector forestal en América Latina Documento de trabajo. Informe Nacional Costa Rica. FAO. ESFAL/N/3. Roma, Italia. 48 p. [ Links ]

Merino, L. y A. E. Martínez. 2014. A vuelo de pájaro. Las condiciones de las comunidades con bosques templados en México. Conabio. México, D.F., México.188 p. [ Links ]

Olufemi, B., J. Olalekan and O. S. Oluyinka. 2012. Lumber recovery efficiency among selected sawmills in Akure, Nigeria. DRVNA Industry 63(1) 15-18. [ Links ]

Perkins, B. R. 2009. Modeling factors that influence firm performance in the Eastern hardwood lumber manufacturing industry. PhD Thesis Virginia Tech. Blacksburg, VA, USA. 149 p. [ Links ]

Ríos C., A., J. Torres P., A. Gómez G. y A. Navarro M. 2012. Relación entre el manejo forestal y el bienestar socioeconómico en dos ejidos de Quintana Roo. Revista Chapingo Serie Ciencias Forestales y del Ambiente 18(2): 251-259. [ Links ]

Salas G., J. M. 2014. Evaluación complementaria de los Programas de Desarrollo Forestal y Desarrollo Forestal Comunitario Ejercicio fiscal 2012. Tomo 1. Desarrollo forestal. Secretaría del Medio Ambiente y Recursos Naturales, Comisión Nacional Forestal, Universidad Autónoma Chapingo. Texcoco, Edo. de Méx., México. 244 p. [ Links ]

Secretaría del Medio Ambiente y Recursos Naturales (Semarnat). 2009. Anuario Estadístico de la Producción Forestal 2008. México, D. F., México. 231p. [ Links ]

Secretaría del Medio Ambiente y Recursos Naturales (Semarnat). 2013. Anuario Estadístico de la Producción Forestal 2012. México, D. F., México. 232 p. [ Links ]

Tomaselli, I. 2004. Estudio de tendencias y perspectivas del sector forestal en América Latina Documento de trabajo. Informe Nacional Brasil. FAO. ESFAL/N/6. Roma, Italia. 155 p. [ Links ]

Torres R., J. M. 2004. Estudio de tendencias y perspectivas del sector forestal en América Latina Documento de trabajo. Informe Nacional México. FAO. ESFAL/N/2. Roma, Italia. 86 p. [ Links ]

Tuoto, M. 2009. The Brazilian timber trade in difficult times. In: Proceedings of the 2nd International Timber Trade Federation Day. October 8th- 9th. Geneva, Switzerland. s/p. [ Links ]