Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista mexicana de ciencias forestales

Print version ISSN 2007-1132

Rev. mex. de cienc. forestales vol.2 n.7 México Sep./Oct. 2011

Artículos

Evaluación financiera de plantaciones forestales de caoba en Quintana Roo

Financial assessment of mahogany forest plantations in Quintana Roo state

Xavier García Cuevas1*, Bartolo Rodríguez Santiago 1 y Juan Islas Gutiérrez2

1 Campo Experimental Chetumal. CIR-SE INIFAP. *Correo- e: garcia.xavier@inifap.gob.mx

2 Campo Experimental Valle de México. CIR-CE INIFAP.

Fecha de recepción: 17 de marzo de 2010.

Fecha de aceptación: 10 de junio de 2011.

RESUMEN

Las plantaciones forestales en México no han tenido resultados de acuerdo al esfuerzo y recursos invertidos en ellas. El problema fundamental es que no se les ha dado el seguimiento requerido, en virtud de que el éxito de los programas actuales debe medirse por el porcentaje de supervivencia en el campo, así como por el crecimiento y rendimiento de madera y no por el número de plantas que se producen en los viveros. Además, para hacer de las plantaciones forestales una actividad económica rentable, es necesario proporcionar apoyos a los productores, a través del Gobierno Federal y la banca nacional. Bajo este contexto, el presente trabajo se realizó con datos obtenidos en el centro y sur de Quintana Roo, en los municipios de José María Morelos, Felipe Carrillo Puerto y Otón Pompeyo Blanco. La información recopilada es de tipo financiero (costos y beneficios ha-1) e indicadores financieros para plantaciones forestales comerciales, entre los que destacan: VPN = 162,344.2, TIR = 13.37 y B/C = 4.10, que les servirán a los productores y financiadores en el proceso de toma de decisiones. Finalmente, se analizan y discuten los indicadores financieros y el análisis de sensibilidad sobre su rentabilidad. Los resultados indican que las plantaciones pueden ser un buen negocio en Quintana Roo.

Palabras clave: Análisis financiero, caoba, plantaciones forestales comerciales, productores forestales, rentabilidad, sensibilidad.

ABSTRACT

Forest plantations operations in Mexico have not produced results according to the efforts and resources invested in them. The main problem is that they have not received the necessary follow-up as the success of the existing programs should be measured by the per cent of survival in the field, as well as its growth and wood yield and not by the number of plants produced in the nursery. In addition, to make a profitable business out of forest plantations support must be provided to producers, in which the Federal Government and the national banks should be involved. In this context, this work was carried out with information from the Centre and South of Quintana Roo State, in the municipalities of José María Morelos, Felipe Carrillo Puerto and Othon Pompeyo Blanco. Financial information is presented (benefits, cost /ha-1) and financial indicators obtained for commercial forest plantations), being among the most important: VPN = 162,344.2, TIR = 13.37 and B/C = 4.10, which will be used to support producers and funders to make decisions. Finally, the financial indicators and the sensitivity on the profitability of forest plantations are analyzed and discussed. These results indicate that plantations can be an attractive business in Quintana Roo, México.

Key words: Financial analysis, mahogany, commercial forest, forest producers, profitability, sensitivity.

INTRODUCCIÓN

En el Inventario Nacional Forestal Periódico de 1992 - 1994, se consigna que el total de la superficie del territorio nacional (196 millones ha) 29 % cuenta con cobertura forestal arbolada (selvas y bosques) y 43 % con vegetación de zonas áridas y vegetación de áreas con disturbio las cuales están amenazadas por la constante pérdida de superficie arbolada de bosques templados y selvas tropicales (FUMIAF, 2005a).

La deforestación se ha agudizado, dramáticamente, en las cuatro últimas décadas, pues sus cifras oscilan entre 370,000 y 746,000 ha por año. Las tasas de deforestación más altas se presentan en los estados de Veracruz y Tabasco y en el Distrito Federal, en donde desde 1973 se pierden cada año entre el 1 y 2 % de la cubierta vegetal (FUMIAF, 2005a).

Para revertir este problema, durante muchos años el Gobierno Federal en México siguió la política del establecimiento de plantaciones forestales, aunque limitada, principalmente, a la reforestación para protección de áreas degradadas (Del Castillo, 1996).

Ante la alarmante situación, en 1997 la Comisión Nacional Forestal (CONAFOR) a través de la Gerencia de Desarrollo de Plantaciones Forestales Comerciales de la Coordinación General de Producción y Productividad implementó y puso en marcha el Programa para el Desarrollo de Plantaciones Forestales Comerciales (PRODEPLAN), el cual fue rediseñado en el 2001. El objetivo general del PRODEPLAN consiste en brindar apoyos financieros directos con un monto total de hasta 75 % de los costos de establecimiento y mantenimiento, durante los primeros 7 años de edad, para alcanzar una meta de 875,000 ha de plantaciones forestales comerciales en el año 2025. Lo anterior, con el fin de reducir las importaciones de productos forestales y de crear alternativas de desarrollo sustentable y diversificación productiva en México, mediante la reconversión al uso forestal de terrenos que alguna vez fueron desmontados con fines agropecuarios (COFOM, 2003; FUMIAF, 2005a, 2005b).

A partir de las acciones descritas, las plantaciones comerciales de especies forestales han aumentado de manera considerable en los últimos tiempos, en diversos estados de la República Mexicana. El PRODEPLAN financió 1,572 proyectos de 1997 al 2004, con una inversión total de $1,820'033,636.76 y en una superficie de 303,036.64 ha, de las cuales 92,888.26 ha correspondieron a cedro rojo ( Cedrela odorata L.) y 37,975 ha a caoba ( Swietenia macrophylla King) asociadas con otras maderas preciosas; para ello la CONAFOR aportó un total de $601'084,413.15 para la primera especie y $243'882,892.29 para la segunda (FUMIAF, 2005a, 2005b).

En toda actividad productiva del sector primario, sea de nueva creación o de ampliación de las existentes, se tendrá siempre la necesidad de conocer con anticipación el comportamiento de las variables que impactan positiva o negativamente su desarrollo. Para ello, se requieren estrategias de estudio que permitan el análisis de las distintas variables que pueden afectarlas, y en consecuencia, contar con el personal capacitado para su ejecución (UV, 2007).

Definición de proyecto de inversión

Un proyecto de inversión es una propuesta técnico-económica para la solución de una necesidad actual o futura, a partir de los recursos disponibles ahora o en el futuro (INTECPLAN, 2007). También se puede definir como una propuesta escrita de acción técnico-económica que se le asigna un monto de capital para resolver una necesidad, mediante un conjunto de recursos disponibles (humanos, materiales y tecnológicos). En el documento debe haber una serie de estudios que le permitan al inversionista tener la idea clara, y a las instituciones que lo apoyan saber si la propuesta es viable y dará ganancias (BANOBRAS, 2005; Graterol, 2008).

Inversión en proyectos forestales

El desarrollo rural sostenible es una preocupación importante de los gobiernos y de las agencias internacionales. No obstante que las tierras de vocación forestal dominan gran parte del territorio de los países de América Latina y el Caribe, no son una fuente de prosperidad para las áreas marginadas, por lo que han sido objeto de destrucción, con graves consecuencias económicas, sociales y ambientales (BID, 2005).

Existen muchos factores que contribuyen a crear un clima desfavorable a los negocios forestales, como por ejemplo: modestas capacidades técnicas, financieras y comerciales de los propietarios y empresarios locales; carencia de información; políticas e incentivos gubernamentales adversos (incertidumbres de la tenencia de la tierra, restricciones comerciales, deficiente marco legal, cambios de uso de suelo, etc.) (BID, 2005).

En Latinoamérica, las inversiones directas a la actividad forestal son importantes fuentes de financiamiento en algunos países como Brasil y Chile, en donde las plantaciones forestales constituyen un elemento fundamental de sus estrategias de desarrollo socioeconómico. En dichos países, este tipo de inversiones son motores que impulsan las economías y contribuyen a que la sociedad prospere (BID, 2005).

Las evidencias indican que la inversión directa en actividades sostenibles de la cadena productiva forestal favorece el incremento en la producción, productividad y la competitividad del sector; así como a la generación del empleo, ingreso, la obtención de divisas, el abatimiento de la pobreza y el mejoramiento del ambiente. El nivel de inversiones depende de las condiciones que los inversionistas enfrentan y que inciden en el éxito y la rentabilidad de sus negocios. Para que estas constituyan una fuente significativa de recursos financieros, técnicos y comerciales para el desarrollo forestal sostenible de los países, se requieren estudios detallados de los factores que en ellos intervienen, para poder hacer comparaciones, análisis e identificar fórmulas eficaces que contribuyan a su factibilidad (BID, 2005).

En las últimas décadas, en los países en desarrollo se tiene una idea cada vez más clara de la contribución de las inversiones forestales en el avance económico, social y ambiental, por lo que algunas naciones han decidido aumentar la financiación del sector forestal, pero otras no tienen los recursos necesarios para promoverlos. Por su parte, los organismos internacionales de financiación han aumentado su asignación de fondos al sector, pero las cantidades involucradas siguen siendo pequeñas en comparación con las necesidades de inversión en la silvicultura, y los técnicos forestales no han sido capaces de convencer a las autoridades de su importancia (McGaughey, 2007).

Plantaciones forestales comerciales en México

En la década de los años cincuenta se hizo un gran esfuerzo para establecer plantaciones forestales con fines comerciales; tal fue el caso de la empresa FIBRACEL S. A., en Tamuín, San Luís Potosí, que plantó 6,400 ha de Eucalyptus spp. para producir madera destinada a la fabricación de tableros aglomerados. Otra experiencia interesante fue FAPATUX S. A., en la región de La Sabana, en Oaxaca, que entre 1974 y 1980 plantó 10,000 ha con Pinus caribaea Morelet destinadas a la obtención de materia prima para celulosa y papel (PRODEFO, 2000).

A partir del año 2000 el PRODEPLAN adquiere el rango de decreto presidencial, lo que asegura su continuidad hasta el logro de los objetivos planteados en el año 2025. El propósito del PRODEPLAN es apoyar, a lo largo de 25 años, el establecimiento de 875,000 ha de plantaciones forestales comerciales, a fin de reducir las importaciones de productos forestales y al mismo tiempo crear alternativas de desarrollo sustentable y diversificación productiva en México. Se espera para el final del periodo considerado, el total de las superficies plantadas entren en producción (COFOM, 2003).

De acuerdo con datos de la CONAFOR, de 1997 a 2006 se plantaron 71 mil ha y de 2007 a 2012 se estima se establecerán 224 mil ha. Para 2009 se citan más de 110 mil ha de plantaciones forestales con fines comerciales, principalmente de eucalipto ( Eucalyptus grandis W. Hill, Eucalyptus urophylla S. T. Blake), cedro ( Cedrela odorata ), melina ( Gmelina arborea Roxb., pino ( Pinus sp.), caoba ( Swietenia macrophylla ), teca ( Tectona grnadis L. f.) entre otras especies (Figura 1). La mayor parte de la superficie destinada a este propósito (80%) se ubica en los estados de Tabasco, Veracruz, Campeche y Oaxaca (Noguez, 2010). Son diez las principales empresas plantadoras, la mayor parte de ellas se ubican en el sur y sureste del país (Cuadro 1), (Monreal, 2007).

A nivel nacional, el gobierno federal ha financiado 3,629 proyectos en los últimos 10 años, lo que significa una superficie de más de 530 mil hectáreas, a las que se han destinado 3,679 millones de pesos (Noguez, 2010).

En 2002 se inició, en México, la producción de materias primas provenientes de plantaciones forestales comerciales con apoyos federales; ese año la producción maderable fue de 100 mil m3 y en 2007 esta cifra se elevó a 350 mil m3. Se espera que en el periodo de 2007 a 2012 la producción maderable de dicho origen llegue a 5 millones de m3. Actualmente, la producción maderable nacional (de bosques naturales y plantaciones) es de alrededor de 7 millones m3 año-1 (Noguez, 2010).

No obstante que las plantaciones establecidas tienen pronósticos alentadores, hay poca información confiable de su productividad, rentabilidad o de su adaptación a diferentes sitios y regímenes de manejo (Synnott, 2005), por lo que existe la necesidad de analizar la conveniencia de invertir capital financiero para su explotación, con un grado alto de éxito en la implementación de los proyectos (FUMIAF, 2005b).

Por lo anterior el objetivo de este trabajo es determinar la rentabilidad financiera de plantaciones forestales de caoba para la producción de madera en rollo en Quintana Roo.

MATERIALES Y MÉTODOS

Descripción del área de estudio

En los municipios de José María Morelos y Othón Pompeyo Blanco, Quintana Roo se localiza la mayor parte de los suelos de Rendzinas (Figura 2a), que son los mejores del estado y los más apropiados para el establecimiento de cultivos agrícolas o forestales (SARH, 1981; INEGI, 1986). Muchos de esos terrenos fueron desmontadas con fines agrícolas o ganaderos en la década de los setentas, pero en la actualidad son tierras ociosas aptas para el establecimiento de plantaciones forestales con fines comerciales, en ellas se localizan más de 2,500 ha de cedro y caoba.

En estos lugares, la precipitación promedio anual es de alrededor de 1,200 mm, con una época seca entre los meses de diciembre y mayo. La temperatura media anual es de 27 °C y las mínimas y máximas de 20 y 34 °C. Predominan los climas Aw(x')i, o cálido subhúmedo con lluvias en verano y parte del invierno, con oscilación de la temperatura menor a 5 °C. Se localiza en el sureste del estado, en regiones del Río Hondo, Bacalar y X-Calak. El clima Awi (X) g, o cálido subhúmedo con medianas lluvias de verano y escasa en invierno, con oscilación térmica mayor de 7 °C., y se ubica en la región centro-noreste del estado y el Aw2 (i) o cálido subhúmedo con abundantes lluvias en verano y oscilación térmica entre 5 y 7 °C domina en la mayor parte de la entidad (SARH, 1981; INEGI, 1986).

La superficie es casi plana con suave e inapreciable inclinación de sur a norte y su elevación máxima se presenta en la región de X-Pujil. Los suelos predominantes, clasificados en series de acuerdo a la terminología maya, corresponden a la serie Tzek'El (Litosol), muy abundantes en el centro y norte del estado, se localizan en las partes altas y quebradas del terreno, constituidos por rocas fragmentadas de gran y regular tamaño y los suelos se observan en las fisuras de las rocas calcáreas, y su profundidad es inferior a 15 cm. La serie Puslum (Rendzina), corresponde a tierra suelta con piedras; son suelos negros o café muy obscuro, pedregosos y con profundidad menor a 40 cm, yacen sobre roca caliza, con drenaje interno superficial muy rápido y fácilmente erosionables (SARH, 1981; INEGI, 1986), (Figura 2a).

El tipo de vegetación predominante es selva mediana subperennifolia (Figura 2b), cuyos componentes son árboles de 15 a 30 m y las especies características: ramón ( Brosimun alicastrum Sw.), chaká ( Bursera simaruba (L.) Sarg.), chicozapote ( Manilkara sapota (L.) Van Royen), tzalam ( Lysiloma latisiliquum (L.) Benth), tajmay ( Zuelania guidonia (Sw.) Britt. & Millsp.), ya'axnik ( Vitex gaumeri Greenm.), pukté ( Bucida buceras L.) y tabaquillo ( Alseis yucatanensis Standl.) (INEGI, 1986).

La selva baja subperennifolia (Figura 2b) se localiza en el sur a la altura de Cozumel, Kantunilkín y las cercanías de Felipe Carrillo Puerto. La conforman individuos de menos de 15 m de altura y los taxa representativos son: tinto ( Haematoxylom campechianum L.), pukté ( Bucida buceras ), chechem ( Metopium brownei (Jacq.) Urban) y sakpaj ( Byrsonima bucidaefolia Standl.) (INEGI, 1986).

La selva alta subperennifolia (Figura 2b) se distribuye en la parte sur del estado; su estrato arbóreo supera los 30 m de altura y en él sobresalen: caoba ( Swietenia macrophylla ), chicozapote ( Manilkara zapota ), pukté ( Bucida buceras ), ramón ( Brosimun alicastrum ), chaka ( Bursera simaruba ), pimienta ( Pimenta dioica (L). Merrill), cedro rojo ( Cedrela odorata ) y caimito ( Chrysophyllum mexicanum T. S. Brandegee ex Standl.) (INEGI, 1986).

Determinación del horizonte de planeación del proyecto

El horizonte de planeación se definió en 30 años, dado que es el tiempo en el cual los ejemplares de caoba alcanzan su turno financiero (García, 1998).

Fuente de información para el análisis financiero

Los coeficientes técnicos de establecimiento y manejo, así como sus precios asociados se obtuvieron de la Unión de Indigenistas Mayas Plantadores Forestales Pa'Ka'Al Malo'O Cheo, S. A. de C. V. y del despacho de Servicios Silvoagropecuarios S. A. (SESISA). Las estimaciones de los volúmenes de corta y residuales se realizaron con las funciones de producción y de incrementos ajustadas por García (1998):

Donde:

VTH = Volumen total por hectárea (m3 ha-1).

ICA = Incremento corriente anual (m3 ha-1 año-1).

IMA = Incremento medio anual (m3 ha-1 año-1).

E = Edad (años).

Indicadores financieros

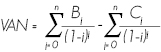

Son las medidas del valor de la rentabilidad del proyecto más usadas en la actualidad, puesto que consideran el concepto del "valor del dinero en el tiempo". Estas no son excluyentes entre sí, sino que se pueden usar en forma complementaria para tomar decisiones (Barbosa, 2007). Los indicadores financieros utilizados fueron: el Valor Actual Neto (VAN), Tasa Interna de Retorno (TIR), Relación Beneficio-Costo (RB/C), Retorno Sobre la Inversión (RSI), Periodo de Retorno de la Inversión (PRI) e Indice de Deseabilidad (ID), los cuales sirven para la toma de decisiones sobre la rentabilidad esperada con la implementación del proyecto o, en su defecto, para decidir no invertir recursos financieros, cuando se esperan pérdidas. Las expresiones algebraicas son:

Valor Actual Neto:

Donde:

Bj = Beneficios en el período j

Cj = Costos en el período j

i = Tasa de descuento

j = Período 0,1,2...n

Tasa Interna de Retorno (TIR):

La Relación Beneficio-Costo (RB/ C):

El Retorno sobre la inversión (RSI):

Donde:

Fj = Flujo de fondos actualizados a la tasa de rendimiento requerida

j = Periodos 1,2,3...n

Fo = Valor actual de la inversión

i = Tasa de descuento

Periodo de Retorno de la Inversión (PRI)

Es el período en el cual los beneficios de proyecto recuperan la inversión inicialmente efectuada

Índice de Deseabilidad (ID):

Tasa de descuento

La tasa de descuento real y libre de riesgo empleada correspondió a la utilizada por los Fideicomisos Instituidos en Relación a la Agricultura (FIRA) para el financiamiento de plantaciones forestales comerciales en el estado de Quintana Roo, los Certificados de la Tesorería de la Federación (CETES) a 28 días. Esta tasa es más baja que la que usa habitualmente el Banco Interamericano de Desarrollo (12%), de acuerdo con De Rus et al . (2006).

RESULTADOS Y DISCUSIÓN

Costos y beneficios

A continuación se presenta el desglose de la inversión, de costos y beneficios unitarios proyectados para la elaboración del flujo de fondos del proyecto de establecimiento de una plantación forestal de caoba de 50 ha, la cual equivale al menos a 50% de una parcela ejidal en la región, además de ser una superficie susceptible de ser financiada por el PRODEPLAN.

Costos de inversión

Las inversiones en activo fijo están constituidas por los terrenos, memoria del proyecto, obras civiles (caminos), material vegetal y vehículos, mientras que el capital de trabajo se integra por la cantidad de recursos necesarios para financiar los desembolsos de las actividades en los primeros años y antes de tener ingresos intermedios o finales (Cuadro 2).

Depreciación

Se consideraron el valor inicial y el residual para los equipos, y se dejó fuera del análisis la depreciación para los activos fijos.

Costos variables directos de establecimiento

En algunos casos, una unidad puede ser utilizada en más de una hectárea, por lo que se determina el su costo unitario de una unidad del bien y posteriormente el costo atribuible o correspondiente a una hectárea. Estos costos se componen de:

• Herramientas y equipos menores.

• Insumos.

• Mano de obra directa.

Herramientas y Equipos menores

Las herramientas menores o de consumo que se consideran en el proyecto son los que se presentan en el Cuadro 3.

Insumos

Los insumos se presentan en el Cuadro 4, los cuales se requieren para acelerar el crecimiento y mantener el control de plagas y enfermedades.

Mano de obra directa

Son los operarios que ejecutan tareas generales y que realizarán los trabajos manuales desde la ubicación y preparación del sitio hasta la cosecha final (Cuadro 5).

Costos variables indirectos

Incluyen los sueldos a profesionales especializados que prestan los servicios de asesoría técnica para la planeación, el establecimiento, manejo y administración de la plantación, y que no se asocian específicamente a tareas físicas de producción (Cuadro 6).

Mano de obra indirecta

La contratación de servicios de asistencia técnica para la formulación del proyecto y para el manejo de la plantación a lo largo del ciclo de producción, así como de la administración de todos los recursos (Cuadro 6).

Ingresos

Se consideró una secuela de cortas en la que se proponen aclareos a la edad de 10, 15, 20 y 25 años y una corta final a la edad de 30 años, tal como se observa en la Figura 3. Los volúmenes estimados de corte concuerdan con lo calculado por Synnott (2005) para plantaciones forestales de caoba de alto rendimiento en Campeche y Quintana Roo, que fueron de 300 m3 ha-1.

Para determinar los ingresos, se multiplicó la cantidad de madera que se estima obtener en el periodo dado, por el precio unitario del m3 a precio de mercado (Cuadro 7).

Subsidios

Las plantaciones forestales son de interés público, por lo tanto es de interés social que el gobierno aporte recursos dentro de diferentes esquemas de financiamiento, para aligerar el costo financiero de los proyectos y con ello darles viabilidad económica, sino para el gobierno, sí para el productor (Del Castillo, 1996).

Aquellas plantaciones que cumplan con los requisitos de las bases del PRODEPLAN, son elegibles para recibir los subsidios del programa, que ascienden a un monto de $7,000 por hectárea, los cuales, se propone que se soliciten en tres ministraciones, de $3,500.00 para el segundo año del establecimiento y $1,750.00 en los años tres y cuatro.

Análisis financiero

La estructura de costos y beneficios actualizados de un proyecto consisten en una sucesión de flujos monetarios deflactados positivos (beneficios) y negativos (costos) que se suceden a partir de una inversión inicial realizada en el período t=0 (De Rus et al. , 2006).

En la Figura 4 se observa que los costos se concentran, principalmente, en los cinco primeros años, sobre todo por conceptos de inversión, establecimiento, control de plagas y mantenimiento. Por su parte, los primeros beneficios importantes se obtienen a partir del año 15, cuando se generan ingresos derivados de la venta de madera producto de aclareos.

En los años subsiguientes, los costos de mantenimiento, protección o labores silvícolas son mínimos, excepto el último. Aunque este es salvable, ya que en este momento se tiene ahí el ingreso principal. Los beneficios económicos se generan a partir del décimo año, pero es desde el año 15 cuando se tendrá mayor seguridad de colocar la madera en el mercado, y en consecuencia de obtener cantidades considerables de recursos económicos.

De acuerdo con los indicadores determinados, la actividad de inversión en plantaciones forestales con fines comerciales es rentable y viable.

El Valor Presente Neto (VPN) de 162,344.2 (mayor de cero) resultó al descontar los flujos de fondos a la tasa de retorno libre de riesgo de 6.07% (Valor de CETES de 2005), por lo tanto el proyecto es rentable, desde el punto de vista financiero.

La Tasa Interna de Retorno (TIR) de 13.37% corresponde a la tasa de descuento, que hace al Valor Actual Neto (VAN) de los flujos de fondos igual a cero, por lo que es más grande al costo de oportunidad de 6.07%. La TIR indica la eficiencia porcentual del proyecto por cada peso invertido, en la cual existe un diferencial superior al doble; por lo tanto, la inversión es muy atractiva. Lo anterior coincide con los registros de Synnott (2005), quien consignó valores mayores a 9% para este indicador, con tasas de descuento del 10% para plantaciones establecidas en la región de Sian Ka'an en Quintana Roo y Calakmul en Campeche. El gobierno del estado de Jalisco estimó una TIR de 12.6 a 20.2 y una Relación Beneficio- Costo (RB/C) de 1.56 a 3.5 para plantaciones forestales (Cuadro 7); la FUMIAF (2005) considera una TIR de 29%, con una tasa de descuento de 9.23%, con lo que concluye, en forma contundente, que el negocio de las plantaciones forestales comerciales de caoba es rentable.

La Relación Beneficio-Costo (RB/C) fue de 4.10, es decir aceptable, de acuerdo con el criterio de que una inversión es viable, si el valor de la relación beneficio - costo es superior a 1.0. Esta cifra es muy parecida al 4.39 para producción de madera aserrada y al de 3.10 para madera en rollo citados en el plan de negocios para el cultivo comercial de caoba elaborado por la FUMIAF (2005).

En el Cuadro 8 se observa que entre las actividades primarias, las forestales son las que a mediano plazo generan los mejores beneficios económicos en el estado de Jalisco.

El Retorno Sobre la Inversión (RSI) de 8.53, como resultado del cociente entre el flujo de fondos actualizados a la tasa de 6.07% y el valor actual de la inversión es mayor que 1.0, por lo que se considera que el proyecto analizado es viable.

El Periodo de Recuperación de la Inversión (PRI) en el cual los beneficios de flujos de fondos recuperan la inversión, inicialmente efectuada, ocurre a los 25 años, edad en la que se practica el cuarto aclareo y se tiene un fuerte ingreso por la venta de la madera en rollo.

El Índice de Deseabilidad (ID) se estimó en 7.53, por lo que el criterio de decisión consistirá en efectuar las inversiones cuyo índice de deseabilidad (ID) sea superior, pero que maximicen el VAN.

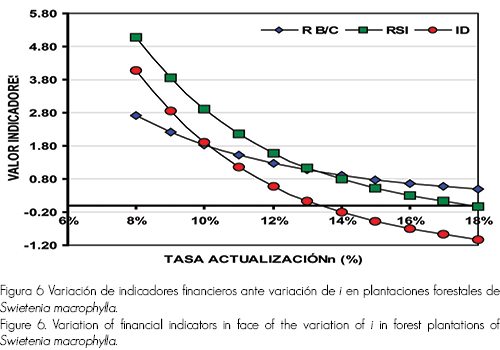

Análisis de sensibilidad

En la Figura 5a se muestra que al disminuir la tasa de descuento, el VAN se incremente, lo cual indica los beneficios que recibiría el proyecto mediante la consecución de recursos a menor costo (tasa de descuento). Por ejemplo, si la tasa de descuento es del 5%, se obtendría un VAN de 223,522.5 y una RB/ C de 5.14, con el consecuente aumento en la rentabilidad del proyecto.

Al crecer la tasa de descuento, llega un momento en la cual el VAN = 0 y la TIR ocurre a una tasa de 13.37%, a partir de ese punto el VAN será menor que cero, entonces, la implementación del proyecto le generaría pérdidas al inversionista (Figura 5a).

Cuando la tasa de descuento es menor y los precios de venta de la madera en rollo aumentan, los beneficios se incrementan en gran medida, lo cual indica que si todas las estimaciones de los volúmenes de madera, los costos de producción y los precios de venta se mantienen, los precios mínimos de venta son los que se presentan en la Figura 5b.

Respecto de la RB/ C, RSI e ID, a cualquier tasa superior a 13.4%, el proyecto deja de ser viable, tal como se muestra en la Figura 6.

CONCLUSIONES

El análisis de la rentabilidad del proyecto muestra indicadores financieros positivos, aún si se consideran el largo periodo de su maduración, por lo que las plantaciones forestales comerciales de caoba son una buena opción de inversión en el estado de Quintana Roo.

El análisis de sensibilidad muestra hasta qué niveles se puede variar la tasa de actualización o precios de venta de la madera en el proyecto y que este siga siendo rentable.

Dados los indicadores financieros obtenidos, se recomienda la inclusión de las plantaciones forestales de caoba en los esquemas de financiamiento del sector y el apoyo con subsidios por parte de los gobiernos federal y estatal, para aligerar el costo financiero y darles viabilidad económica.

REFERENCIAS

Barbosa G., G. 2007. Plan I. Gerencia y mercadeo. Formulación y evaluación de proyectos de inversión. In: Memoria del Curso Formulación y evaluación de proyectos de inversión. FIRA. Chetumal, Q. Roo. Agosto de 2007. 37 p. [ Links ]

Banco Nacional de Obras y Servicios Públicos (BANOBRAS). 2005. Lineamientos generales para la presentación de estudios de evaluación económica y financiera, sobre proyectos para la creación de recintos fiscalizados estratégicos. 57 p. http://www.banobras.gob.mx/NR/rdonlyres/F668EB9C-479D-4206-9532-33E5BA02470B/1567/LineamientosRecintosFiscalizadosEstrategicos21Agos.pdf. (febrero de 2009). [ Links ]

Banco Interamericano de Desarrollo (BID). 2005. Estudio sobre inversión directa en negocios forestales sostenibles (Proyecto atn/np-8323-rs): índice de atracción a la inversión forestal (iaif). Informe Final - Rev. 01. Curitiba, Brasil. 224 p. http://www.incae.edu/ES/clacds/indice-de-atraccion-a-la-inversion-forestal/pdfs/iaif-completo.pdf. (febrero de 2009). [ Links ]

Comisión Forestal del Estado de Michoacán (COFOM). 2003. Programa de Plantaciones Forestales de Michoacán. Bosques y Selvas de Michoacán. Año 1. Vol. 1 Época 1. No. 3. Morelia, Mich. pp. 6-7. http://cofom.michoacan.gob.mx/prodeplan.htm. (enero de 2009). [ Links ]

Del Castillo C., P. E. 1996. Evaluación financiera de plantaciones forestales comerciales. Revista Madera y Bosques 2(1):3-8. [ Links ]

De Rus M., G., O. Betancor C. y J. Campos M. 2006. Evaluación económica de proyectos de transporte. Banco Interamericano de Desarrollo. Washington, DC. USA. 188 p. [ Links ]

Fundación Mexicana para la Investigación Agropecuaria y Forestal, A.C. (FUMIAF) 2005a. Cultivo de especie forestal comercial caoba ( Swietenia macrophylla King) en México: Plan de negocios. México, D. F. México. pp. 56. [ Links ]

Fundación Mexicana para la Investigación Agropecuaria y Forestal, A.C. (FUMIAF) 2005b. Cultivo de especie forestal comercial cedro rojo (Cedrela odorata L.) en México: Plan de negocios. México, D. F. México. pp. 58. [ Links ]

García C., X. 1998. Predicción del rendimiento de Swietenia macrophylla King (caoba) en plantaciones forestales. Tesis de Maestría. Colegio de Postgraduados. Montecillo, Edo. de Méx. México. 114 p. [ Links ]

Graterol R., M. L. 2008. Proyecto de inversión. Instituto Universitario de Tecnología de Administración Industrial. http://www.monografias.com/usuario/perfiles/maria_luisa_graterol_rodriguez/monografias. Aragua, Venezuela. (julio de 2009). [ Links ]

Instituto Nacional de Estadística, Geografía e Informática (INEGI). 1986. Anuario estadístico del estado de Quintana Roo. México, D. F. México. 728 p. [ Links ]

Inteligencia Tecnológica en Software, S. de R. L. Mi. 2007. Intecplan® 3 v1.0: software para formulación de proyectos. http://www.intecplan.com.mx/. (marzo de 2009). [ Links ]

McGaughey, S. E. 2007. Financiación internacional de la silvicultura. Depósito de documentos de la FAO. Departamento de Montes. http://www.fao.org/docrep/r6560S/r6560s02.htm#TopOfPage. (marzo de 2009). [ Links ]

Monreal R., B. 2007. La producción de madera de plantaciones forestales será de 275 mil metros cúbicos el 2006. Revista Forestal XXI. 9(2):10-12. [ Links ]

Noguez H., A. 2010. El sur de Jalisco es ejemplo en plantaciones forestales comerciales. http://www.portalforestal.com/informacion/1234-el-sur-de-jalisco-es-ejemplo-en-plantaciones-forestales-comerciales.html. (junio de 2010). [ Links ]

Programa de Desarrollo Forestal de Jalisco (PRODEFO). 2000. Manual de silvicultura y manejo de bosques templados. Ciclo económico forestal. Documento Técnico No. 22. Guadalajara, Jal. México. 135 p. [ Links ]

Secretaría de Agricultura y Recursos Hidráulicos (SARH). 1981. Marco de referencia para la planeación y evaluación de la investigación agrícola en el estado de Quintana Roo. Instituto Nacional de Investigaciones Agrícolas. Campo Agrícola Experimental Chetumal. Chetumal, Q. Roo. México. 57 p. [ Links ]

Synnott., T. J. 2005. Evaluación de las Plantaciones Forestales en el Área de Sian Ka'an - Calakmul en los estados de Quintana Roo y Campeche. Informe Final. Estudios Forestales Synnott S.C. Saltillo, Coah. México. 66 p. [ Links ]

Universidad Veracruzana (UV). 2007. Evaluación de las actividades productivas en el sector rural. http://www.uv.mex/iiescala/plan2000/ED5.htm. (febrero de 2009). [ Links ]