Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista mexicana de ciencias pecuarias

versão On-line ISSN 2448-6698versão impressa ISSN 2007-1124

Rev. mex. de cienc. pecuarias vol.3 no.1 Mérida Jan./Mar. 2012

Artículos

Estructura e importancia de la cadena productiva y comercial de la miel en México

Importance and structure of honey production chain in Mexico

Miguel Ángel Magaña Magañaa, Yolanda Beatriz Moguel Ordóñezb, José Roberto Sanginés Garcíaa, Carlos Enrique Leyva Moralesc

ª División de Estudios de Posgrado e Investigación, Instituto Tecnológico de Conkal. Km 16.3 antigua carretera Mérida–Motul, Conkal, Yucatán 97345, México. drmmagana@gmail.com. Correspondencia al primer autor.

b Campo Experimental Mococha, Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias (INIFAP).

c Facultad de Economía, Universidad Autónoma de Yucatán.

Recibido el 14 de enero de 2011.

Aceptado el 11 de marzo de 2011.

Resumen

Los objetivos fueron analizar la importancia socioeconómica de la cadena productiva y del proceso comercial de la miel en México, así como examinar la problemática e influencia que dicho proceso ejerce en apicultor, en particular sobre el comportamiento de los precios, el valor generado y su distribución. Se utilizaron como marco metodológico y teórico los fundamentos del comercio interregional y de la economía de los mercados agrarios, los cuales permiten analizar la integración y relación entre los niveles de mercado. Se encontró que la importancia socioeconómica de la apicultura se limita principalmente a su aporte de divisas y generación de empleos e ingresos en el medio rural. El principal canal de comercialización de la miel a granel lo conforman el apicultor, los acopiadores rurales, la empresa comercializadora mayorista y el agente comercial internacional. La producción y comercialización de miel está integrada para su acopio, proceso y entrega al comercializador externo o, en su caso, su distribución al mercado interno, pero con limitado beneficio al apicultor. La cosecha y oferta de miel en el mercado se concentra en pocos meses; esta situación y la necesidad de liquidez de los productores, favorece la ventaja de apropiación de valor que tienen los otros eslabones de la cadena, en especial el mayorista, quien determina el precio. Así, el valor que se agrega a la miel en la cadena productiva y comercial no se distribuye equitativamente, y su diferencia estriba en la capacidad de apropiación o poder de mercado de cada participante.

Palabras clave: Apicultura, Cadena productiva, Proceso comercial, Mercado.

Abstract

The matter of this research was to analyze the socioeconomic relevance of the production chain and the marketing process of honey in Mexico, as well as examine the problem and influence that this process represents for the beekeeper, particularly onto the behavior of the prices, the generated value and its distribution. Fundamentals of intraregional trade and economics of agricultural market were used as a methodological and theoretical framework, which allow analyze the integration and relationship among the market levels. It was found that the socioeconomic relevance of beekeeping is limited mainly to its contribution of foreign exchange and generating employment and income in rural areas. The main marketing channel for honey–industry in bulk is made by, the beekeeper, the rural collectors, the wholesale trading company and international sale agent. The production and marketing of honey in Mexico is made by mobilizing, processing, packaging and distributing to either external or domestic market, but with limited benefit to producer when appropriate. Harvesting and supply of honey in the market are focused on a period of a few months, this situation and the pay–off producers, increases the owning value advantage which the other links possess in the chain, being mainly the wholesale buyers the ones who get more benefits in bulk market because they are who determines prices. Thus, the value that is added in the productive and commercial chain of honey is not fairly distributed and the difference lies in the ability of appropriation or market power of each participant.

Key words: Apiculture, Productive chain, Commercial process, Market.

INTRODUCCIÓN

La apicultura en México es una actividad relevante del subsector pecuario, posición que adquiere tanto por su generación de empleos e ingresos en el medio rural, como por su aporte de divisas. La producción promedio anual de miel fue de 56.9 mil toneladas en el período 2000–2008(1) y ubicó al país como sexto productor mundial, superado por China, Argentina, Turquía, Ucrania y Estados Unidos. El volumen de exportación fue en promedio de 26.5 mil toneladas al año, inferior al registrado por China y Argentina; el principal destino de ésta fue el mercado europeo.

Hasta hace dos décadas la mayor parte de la producción de miel se destinaba al mercado internacional (76.8 %)(2); sin embargo, esta tendencia ha cambiado, y en la actualidad poco más de la mitad de la producción se comercializa en el mercado interno, de ahí que la evolución de la economía nacional y en especial el de las familias, influya cada vez más sobre la producción y el mercadeo apícola. Por ejemplo, la demanda interna de miel ha sufrido importantes cambios en los últimos años, su indicador, el consumo per–cápita, pasó de 170 g en la década de los noventa a 316 g en la presente, lo que representa un incremento del 85.9 %; pero aún por debajo del consumo de países como Grecia, Alemania, Suiza y Estados Unidos, donde se rebasa el kilogramo por habitante(3).

Con respecto a la comercialización interna de la miel, el apicultor le vende poco al consumidor final, y el precio que recibe depende generalmente del número y poder de mercado de los agentes que participan en el proceso. El canal comercial más extenso es el que incluye a la industria, que utiliza a la miel como ingrediente para la elaboración de alimentos como cereales, yogurts, dulces y panes; o bien, como materia prima para la industria tabacalera y cosmetológica, que ocupa cada vez más productos como polen, propóleo y jalea real(3). Dado este contexto, en el presente se plantearon como objetivos: 1) analizar la importancia socioeconómica de la cadena productiva miel y la dinámica de su proceso de comercialización en el mercado interno de México y, 2) examinar la problemática e influencia de este proceso sobre la producción primaria, en particular sobre los precios, el valor generado y su distribución. Entre los estudios que han abordado esta temática se pueden citar el de Rodríguez y Marcos sobre el análisis del mercado de la miel: un abordaje desde el marketing(4) y el de Molina y Villalobos(5).

MATERIALES Y MÉTODOS

Se utilizaron como marco metodológico y teórico básico para el análisis, los fundamentos del comercio interregional de productos agrarios propuesto por Caldentey(6) y el de la economía de los mercados agrarios propuesto por Caldentey y Gómez(7). Estos enfoques permiten, con base en la teoría microeconómica, analizar la estructura y las interrelaciones que se establecen entre los diferentes niveles de mercado que conforman la cadena productiva y de valor, la cual se inicia con el productor primario y finaliza en el consumo final o la exportación.

Para obtener la información primaria o de campo se emplearon en 2008 cuatro cédulas dirigidas a: 1) apicultores, 2) comercializadores y procesadores, 3) informantes clave, 4) responsables de centros de distribución al menudeo. La encuesta a los apicultores se realizó en los siete principales estados productores de miel: Yucatán, Campeche, Quintana Roo, Chiapas, Veracruz, Guerrero y Jalisco; la muestra preliminar fue de 1,539 productores. La variable fundamental asociada al muestreo fue la productividad de miel por colmena y la fórmula para determinar la muestra final fue el correspondiente al estratificado(8), considerando como estrato a cada estado.

Los informantes clave por Estado, fueron: 1) responsable del Programa Nacional para el Control de la Abeja Africana, delegación de la Secretaria de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA); 2 ) responsable de la Secretaría de Desarrollo Rural o Fomento del Campo y 3) productores líderes. Con el fin de integrar la cadena productiva y comercial hasta su fase final se seleccionó al azar una muestra de 144 de empresas de interés en Mérida, Yucatán; el giro de éstas fueron: farmacias, panificadoras, tiendas naturistas supermercados (autoservicio y mini súper), y empresas procesadoras de productos apícolas que distribuyen directamente al consumidor. La información obtenida por medio de las cédulas fue registrada y procesada en una hoja de cálculo del programa Excel ®. La estimación de los parámetros y su interpretación estadística se realizó con apego a lo propuesto por Stevenson(9).

RESULTADOS Y DISCUSIÓN

Importancia económica y social de la apicultura

La trascendencia económica que reviste esta actividad en México, en especial la producción de miel, se distingue por su participación relativa en la estructura de valor del ingreso pecuario, de la producción agropecuaria y del Producto Interno Bruto (PIB) nacional y, por su papel de generador de divisas. De la primera participación se observó que ésta siguió una tendencia hacia la baja, disminuyendo en 49.9 % en el período de 1990 a 2009, al pasar ésta de 1.47 a 0.74 % en el ingreso total del subsector (Cuadro 1). Esta tendencia refleja la dinámica que ha seguido la producción de miel y la influencia de los mercados sobre el precio que recibe el apicultor.

El segundo rubro citado de participación relativa presentó un comportamiento errático con tendencia general a la baja; la máxima contribución (0.58 %) ocurrió en 1990, mientras que la menor en 1995 (0.27 %); en 2009 ésta fue de 0.32 %. Esta información muestra que la relevancia económica de la actividad apícola en el sector agropecuario se ha reducido casi a la mitad durante las dos últimas décadas, similar a lo ocurrido en el subsector pecuario. Respecto al PIB nacional, el valor de la producción apícola representó el 0.053 % en el año de 1990, mientras que en 2009 éste fue de 0.014 %; la importancia económica se redujo 74 % y se debió a la disminución del precio real de la miel a partir de 1997. La recuperación del precio posterior a la crisis de mediados de los noventa, no fue suficiente para generar un mayor valor que permitiera revertir dicha tendencia con relación al PIB. Esta última contribución económica en Argentina fue de 0.061 % en 2009, de 0.006 % en Brasil y de 0.003 % en China(10).

Con respecto al papel de la apicultura como generadora de divisas, y contrario a lo expuesto en los tres rubros anteriores, éste ha sido significativo para el subsector pecuario nacional; su contribución fue en promedio de 12.4 % de 1995 a 2009. El mayor aporte se registró en el año 1996, al totalizar 27.8 % de los ingresos externos de dicho subsector; estos ingresos aumentan la oferta interna de activos financieros y favorecen el saldo de la cuenta corriente de la balanza de pagos, entre otros beneficios macroeconómicos. Esta contribución de divisas en México es mayor que la registrada en Argentina en 2008 (0.22 %), Brasil (0.02 %) y China (0.01 %)(2,10).

Por otra parte, la trascendencia social de la apicultura en México se observa, en la oportunidad de producción e ingresos, y en la generación de empleos. Con relación a la primera y considerando que en 2008 existían 1.79 millones de colmenas(1) en aproximadamente 34 mil unidades de producción o apiarios(11), con un rendimiento estimado de 29.1 kg por colmena y precio de venta de $ 25/kg, permitió contabilizar un ingreso de 1,307.7 millones de pesos, valor que representa el impulso a las economías locales y, a su vez, la mejora en el bienestar de las familias. El segundo aspecto social de interés lo evidencian los 2.2 millones de jornadas laborales que genera la apicultura al año (64.7 jornadas por apiario) y el pago por salarios de 263 millones de pesos. Así, el ingreso por venta de miel, los salarios y el valor de la compra de insumos, equipos y materiales, son los principales rubros del efecto multiplicador del ingreso que genera esta actividad sobre la localidad o región del país.

Aspectos relevantes de la producción y mercadeo

Meses de cosecha y venta

La cosecha de miel en algunos estados de México se realiza en dos períodos bien definidos, (Figura 1). Jalisco es el ejemplo donde se cosecha en primavera y otoño; Veracruz presenta también dos períodos, pero la diferencia con Jalisco, aparte de la amplitud y desfase en meses de inicio y finalización, es el volumen que se obtiene en ellos. En Yucatán y Guerrero la principal cosecha de miel se realiza en un solo período, el cual abarca parte de otoño, invierno y primavera. Situación similar ocurre en la república de Guatemala, donde la mayor producción ocurre de diciembre a abril(5).

En general, la cosecha de miel en México presenta una marcada estacionalidad, y en ésta influyen diversos factores y variables que afectan la flora de las regiones, como la altitud, latitud, orografía, temperatura, humedad y luminosidad, entre las principales(12). Estos factores y variables determinan también el número de cosechas, su carácter monofloral o multifloral, el color, olor, sabor y otras características relacionadas con su grado de humedad y el tipo y contenido de azúcares(13). Así, la biodiversidad del país, que ha delimitado las regiones apícolas, proporciona a la miel una ventaja competitiva en el mercado internacional, ya que por sus propi edades sensoriales la miel mexicana es muy apreciada en el extranjero; condición similar presenta la miel de Argentina.

En el mercado interno, la estacionalidad de la producción ocasiona que la oferta de miel se concentre en pocos meses, pero la falta de infraestructura de almacenamiento y conservación, provoca que en la mayoría de los estados la producción se envíe al mercado en un período muy corto. Este contexto, aunado a la necesidad de liquidez que tienen los apicultores, favorece aún más la ventaja comercial de los compradores en el mercado primario de miel a granel.

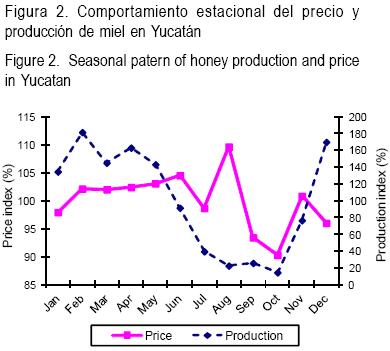

La circunstancia descrita evidencia que el precio de la miel en México no se forma según la oferta y demanda, sino más bien lo impone la red de compradores que operan como comisionistas o intermediarios regionales, quienes le transfieren o venden a los grandes mayoristas. Por ejemplo, en Yucatán, principal productor nacional, los índices estacionales del precio real de la miel y de su producción no siguen la tendencia que corresponde a la lógica del mercado competitivo; a menor producción mayor precio y viceversa (Figura 2). Se observó que ante una disminución de 90.1 % en el índice de producción en el periodo de cosecha, el índice del precio exhibe un alza de sólo 2.4 %.

Principales destinos de la venta de miel

En forma general, los apicultores en México destinan su producción de miel principalmente hacia los centros o lugares de acopio, le sigue en importancia la venta en otro Estado, establecimientos del comercio local y, como última opción, la venta en forma directa a los consumidores finales (Cuadro 2).

La información disponible ofrece la evidencia para suponer que los apicultores en varias entidades consideran como opción de venta los lugares que, según el grado de desarrollo del mercado, les permite lograr algunas de sus metas, como realizar su venta en muy corto plazo, alcanzar un precio elevado, saldar en especie algún préstamo, entre otros. En Yucatán la mayor parte de la venta de miel se realiza en centros de acopio que se localizan en la localidades y municipios productores; en Chiapas y Guerrero los principales puntos de venta lo constituyen el comercio local, donde los compradores le venden a los comisionistas o mayoristas que operan en la entidad. Este fenómeno ocurre también en Jalisco, donde la venta al comercio local ocupa el tercer lugar.

En cuanto a la venta que realiza el apicultor a compradores externos, se observa que sólo en Jalisco se canaliza un poco más de un séptimo de la producción a este destino; con menor importancia están Veracruz y Guerrero. Este destino comercial no es una opción para la mayoría de los demás apicultores, ya que para integrarse al mercado externo se requieren importantes volúmenes de oferta, calidad, disposición de infraestructura de manejo y transporte del producto, existencia de empresas o agentes que lo relacionen con los compradores externos, entre otras condicionantes.

Es importante mencionar que no todas las empresas que exportan miel son grandes, o que cada productor en lo individual debe contar con la infraestructura necesaria. Por ejemplo, en Chiapas y Guerrero, la exportación la realizan empresas sociales que integran a pequeños y medianos productores, cuentan con centro de acopio y planta envasadora que les permite cumplir con la exigencia del comprador externo. Las empresas sociales que exportan han buscado nichos de mercado donde no compitan de manera directa con los grandes mayoristas, y su ventaja la han encontrado en la producción de miel orgánica, o al integrarse a asociaciones de comercio justo.

En cuanto al canal directo de comercialización, o venta al consumidor, los apicultores destinan a éste una pequeña parte de su cosecha (2 %), a pesar de que poco más de la mitad de la producción nacional se canaliza al mercado interno. En estados como Guerrero (10.2 %) y Veracruz (3.9 %) se registraron las mayores ventas a las familias y las acciones para este fin van desde participar en ferias municipales o regionales, hasta el expender el producto en la puerta de la vivienda. En este destino de venta la miel se envasa de litro a 250 ml, pero por sus precios, el nivel de ingresos de la mayoría de las familias y por la limitada preferencia por este producto, su venta no es importante en el valor total (4 %). En algunas localidades de Guerrero, Veracruz y Jalisco los productores tienen este destino como única opción comercial.

Por último, en Jalisco y en otras entidades, una parte de los apicultores con capacidad media de producción (150 a 450 colmenas) han empezado a tramitar el registro de su marca de miel, con lo cual se diferencia el producto, se cumple con la exigencia para la venta de alimentos envasados y con el requisito de venta a las empresas distribuidoras. Asimismo, esta acción representa un importante paso hacia el consumidor final y de agregarle valor al producto. Pero las ventas de miel en envases con marca propia no superan el 1 % de la producción que comercializan dichos apicultores.

Medios de transporte y comunicación

La posesión de vehículos y sus características se relaciona tanto con el tamaño y número de apiarios en explotación, movilización de las colmenas, como con la distancia a los mercados. Los productores de Jalisco y Veracruz concentran la mayor posesión de vehículos automotores (91.2 y 68.4 %, respectivamente); la bicicleta es el medio más utilizado en Quintana Roo, Yucatán y Campeche, donde el vehículo automotor, con excepción de la motocicleta, resulta bastante oneroso para el número de colmenas. En regiones con orografía accidentada, como Chiapas, es común el empleo del caballo y la carreta para trasladar los insumos y la cosecha, o simplemente este traslado se realiza a pie.

Con relación a las vías de comunicación, puede comentarse que éstas representan en ocasiones parte de los problemas que enfrentan los apicultores en México, ya que por lo general la parte final del acceso a los apiarios se realiza por callejón o brecha y cuya construcción y manteniendo recae en el productor, aunque no tenga la exclusividad en su uso. Los agricultores tradicionales usan estos caminos para adentrase a las áreas selváticas o boscosas con el fin de realizar su actividad temporal, la cual deforesta y si se emplean agroquímicos, la afectación negativa a la actividad apícola es aún mayor.

Infraestructura comercial

Los activos con que cuenta la mayor parte de los apicultores en México para envasar, transportar o conservar la miel son escasos o inapropiados. Por ejemplo, el envasado y movilización de la miel a granel en Jalisco, Guerrero y Veracruz se realiza en tambores y cubetas de plástico, o con garrafas como en la Península de Yucatán. Para el transporte poco más de un tercio de los productores (37.3 %) cuentan con algún vehículo automotor y el 12.3 % dispone de bodega, mientras que otros cuentan con tinglados o cuarto rústico, en donde protegen sus equipos o vehículos, pero en época de cosecha funcionan para almacenar la miel en los envases señalados.

Los centros de acopio administrados por comisionistas de mayoristas o intermediarios locales, como los comerciantes de otros giros, poseen instalaciones y equipos que varían desde un simple tinglado de lámina galvanizada o de cartón, con o sin piso de cemento y paredes de diverso material, hasta bodegas o casas habitación habilitadas para el almacenamiento de la miel. Estos lugares disponen de báscula, refractómetro, llave quita tapa, embudo y espátula, tal y como se observó en los locales que operan en Yucatán, Quintana Roo y Campeche. Contrario a lo descrito, están los modernos y funcionales centros de acopio que constan de nave con techo de estructura metálica, área de descarga, oficinas administrativas, áreas de almacenamiento de tambores vacíos, para tambores con miel, almacenamiento de muestras, baños, instalaciones eléctricas e hidráulicas, entre otras; su equipo consta de tanques de acero inoxidable, bombas impulsoras y tuberías de distribución y todo lo requerido para su operación.

Por otra parte, el servicio público federal de transporte es, según comercializadores, bueno en cobertura, tarifas, capacidad, manejo del producto y puntualidad. El único problema está en la infraestructura de exportación, ya que los embarques de miel hacia Europa sólo se realizan en dos puertos: Veracruz, y Altamira, Tamaulipas y las navieras que transportan la miel son extranjeras.

Agentes y canales de comercialización

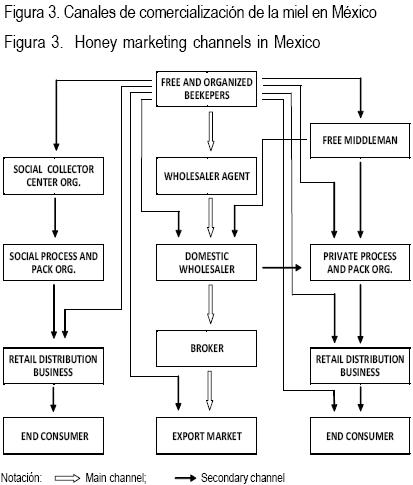

Los mayoristas son los principales agentes comerciales de la miel en México, operan por medio de una red de comisionistas en estados como Yucatán, Campeche y Quintana Roo, o por medio de otros intermediarios independientes (Figura 3). Los comisionistas se ubican en localidades y cabeceras municipales de las regiones productoras, y el capital, el equipo, y a veces el local, se los proporcionan los mayoristas; el comisionista compra a conveniencia al precio que fija el mayorista, previo acuerdo de pago por kilogramo de miel adquirida. Así, entre los mercados de mayoreo y rural se establece una influencia directa y unidireccional, que determina la magnitud del margen bruto de comercialización correspondiente.

Es importante mencionar que en el mercado rural los comisionistas de diferentes mayoristas, o los intermediarios independientes, no siempre operan en forma coordinada, ya que si bien el precio que se pagará al apicultor lo determina el mayorista, los comisionistas buscan una ventaja en su trato con el apicultor. Por ejemplo, a inicio de temporada de cosecha el comisionista ofrece un precio más bajo que el determinado por el mayorista (un peso o dos por kilogramo), con esta acción obtienen un margen adicional a su comisión, pero cuando se aproxima la fecha de entrega del volumen comprometido con el mayorista, y si esta cantidad aún no se ha adquirido, incrementan el precio por pagar (de diez a cincuenta centavos) para atraer más productores, pero sin rebasar el precio límite fijado por el mayorista; en repuesta los otros compradores reaccionan en el mismo sentido y tal es la variación que se registra en las estadísticas de precios.

De acuerdo con lo ya expuesto, se confirma que los agentes comerciales que operan los centros de acopio rural tienen un efecto sobre la dinámica productiva de las regiones y ésta se amplía aún más cuando fungen como únicos proveedores de insumos. Otras formas de influencia ocurren cuando tales agentes proporcionan préstamos a cuenta de la futura cosecha; entregan azúcar o equipo apícola e incluso algunos de ellos tramitan los apoyos que otorgan los gobiernos federal y estatal. El comisionista o el intermediario independiente es figura multifacética, pero su fin es siempre la de generar ventajas a su favor. Rodríguez y Marcos(4) mencionan que en Argentina los apicultores comercializan la miel a la industria, a fraccionadores, a acopiadores (a granel) y al consumo directo, con una relación desfavorable para el apicultor.

La mayor parte de la exportación de miel, en especial hacia los mercados europeos, se realiza con intervención de un agente externo o bróker, quien distribuye el producto en el país importador. Otro canal de exportación se integra cuando una empresa extranjera contrata con mayoristas locales la compra de cierto volumen de miel; en este caso el producto se entrega en puerto mexicano. El precio que se pagará al productor primario, vía comisionista o intermediario independiente, dependerá de la expectativa de ganancia del mayorista, cuyo margen se estima de 10 a 25 pesos por kilogramo. Lo anterior coincide con lo que sucede en el mercado argentino(4), donde por su estructura de oligopsonio, deja en manos de acopiadores y exportadores gran parte del poder negociador y la rentabilidad del sector. En Yucatán se identificaron 11 empresas exportadoras de miel y 25 en el ámbito nacional.

Valor agregado y participación al productor

El valor que se agrega a la miel en la cadena productiva y comercial en México se limita principalmente a procesos de acopio, envasado, almacenamiento y transferencia o distribución; en el ámbito primario éste es casi inexistente y obedece a la falta de infraestructura, capital y conocimientos para el caso, así como la necesidad de liquidez. Los apicultores que agregan valor a la miel no trascienden más allá del simple envasado. Lo anterior coincide con lo indicado por Ostertag y Rizo(14) quienes afirman que más del 80 % del valor a los productos agropecuarios se agregan fuera de la finca; Evans(15) menciona que el valor que se agrega al producto incrementa el ingreso, por lo tanto, el desarrollo de la cadena dependerá tanto de dicho proceso, como de la equitativa distribución del valor entre todos los participantes o eslabones.

Ante las áreas de oportunidad de mayor ingreso que ofrece la realización de nuevos procesos que deriven en valor agregado en el ámbito primario, y con el fin de que en éste se supere la carencia de recursos e infraestructura, en varios Estados se ha iniciado la organización de pequeños apicultores en empresas sociales, con el fin de que acopien, procesen, envasen y comercialicen su producto. De los casos estudiados se determinó que el ingreso neto adicional obtenido varió de 25 a 35 pesos Ikg de miel vendida al consumidor. El precio final tuvo un rango de 70 a más de 120 pesos Ikg, según envase, presentación y lugar de distribución.

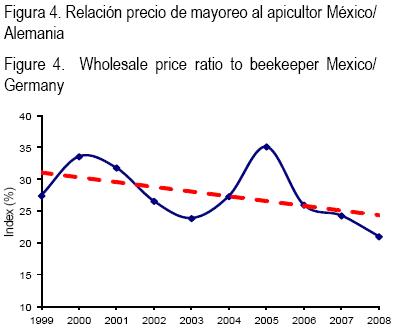

Lo anterior coincide con el fin que persigue la propuesta de agregar valor al producto primario, pero en mercados con control en la oferta resulta complicado que cualquier empresa, en especial pequeña o social, produzca y se integre de manera exitosa a los canal es tradicionales de comercialización de la miel. En apoyo a la actividad apícola se han constituido los Comités Sistema–Producto en los Estados, pero la realidad muestra que para el apicultor los beneficios de estas medidas no le llegan en su totalidad. Por ejemplo, cuando se considera la relación entre el precio al mayoreo de la miel que recibe el apicultor en México (PMx) y el de Alemania (PAl), país al cual se envía casi el 57 % del total de exportaciones, se constata que ésta no favorece al productor local (Figura 4).

El índice de precio relativo (PMxIPAl) evidencia que en los últimos diez años el precio de la miel al apicultor en México ha seguido, con excepción del año posterior a la crisis económica, un comportamiento hacia la baja, y esta condición haría suponer que se ganó competitividad en el mercado alemán, pero las estadísticas de exportación confirman lo contrario, ya que en el año 2000 se enviaron 19.4 mil toneladas de miel a dicho mercado, 13.7 mil toneladas en 2004 y en 2008 esta cifra fue 16.8 mil toneladas. Por lo tanto, la competitividad en el mercado internacional se alcanza no sólo por precio relativo (precio interno y tipo de cambio), sino que también por la acción conjunta de todos los involucrados en la cadena productiva y comercial, que se traduce en mayores niveles de productividad y calidad de la miel, así como por la facilidad de acceso a los mercados externos que ofrece la infraestructura física e institucional. El citado indicador ofrece una evidencia parcial del resultado de las acciones de los Comités Sistema–Producto, mismos que tienen sus peculiaridades en cada Estado.

Con respecto a la participación del valor equivalente que recibe el apicultor en el precio que paga el consumidor final de miel, se determinó en 29.4 %, mientras que el margen bruto relativo del proceso comercial (agroindustria e intermediarios) representó 2.4 veces la citada participación del productor. Por otra parte, un estudio realizado en Michoacán(16) sobre comercialización de leche cruda, determinó una participación del valor que recibe el productor de 68.3 % en el precio al consumidor; mientras que para el caso de la carne bovina en Chile(17) este indicador fue 55.1 % y, para la carne caprina en el estado de México fue 46.5 %(18). El precio elevado de la miel ha ocasionado su sustitución por otros productos de origen sintético o derivado, cuyos precios son más bajos. Por ejemplo, en Mérida, Yucatán, se encontró que este fenómeno ocurre en el 52.2 % de las familias que consumen miel(19) y los principales sustitutos en orden de importancia, son: jarabe de maple, jarabe de maíz, leche condensada y mermeladas.

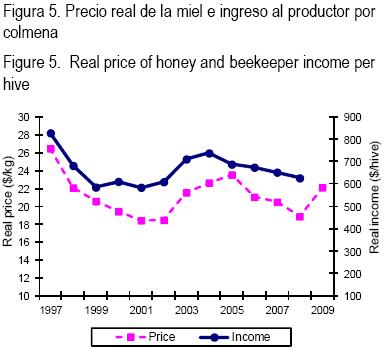

Con base en lo ya expuesto, se afirma que tanto las condiciones de comercialización de la miel que imperan en el mercado mexicano, como las generadas en los mercados externos por la globalización económica impactan, vía márgenes de comercialización, sobre el nivel de los precios que reciben los productores primarios, cuyo valor en términos reales presentó una marcada disminución en los últimos trece años (Figura 5). Por ejemplo, al comparar el precio real de la miel al apicultor en 2009 con el de 1997(1), se constata que éste se redujo en 34 % y su tasa promedio anual fue de 2.9 %.

Por otra parte, cuando se considera el valor real de venta de la miel obtenida por colmena, se confirma que éste se ha reducido 37.3 % de 1997 a 2008 y su tasa promedio anual de disminución supera en 0.8 puntos al del precio. Esta tendencia negativa del ingreso se convierte en falta de incentivo para la adopción de las innovaciones que pueden traducirse en incrementos de la productividad.

Por último, y de acuerdo con Medina y Flores(20), se puede afirmar que la competencia que se establece en los mercados externos de la miel, ocurre cada vez más entre las cadenas productivas y no entre las mismas empresas o productores, es decir, que ahora es más común que las industrias se organicen en redes que agrupan a todos los participantes de la cadena, cuyo fin es hacerle frente a la competencia, incrementar las ventas y ofrecer productos con valor agregado. Pero en México estas agrupaciones, bajo la forma de Sistema–Producto, no han beneficiado al apicultor, o impulsado el dinamismo de la apicultura con el fin de que incremente su relevancia tanto en el sector agropecuario, como en la economía nacional. En lo particular, la debilidad financiera del apicultor está en la alta proporción del costo de producción en el ingreso (60 a 80 %) y lo limitado de la rentabilidad anual por apiario en explotación (Cuadro 3).

CONCLUSIONES E IMPLICACIONES

La importancia económica y social de la apicultura se limita a su aporte de divisas y generación de empleos e ingresos en el medio rural; su contribución al PIB ha disminuido significativamente en las dos últimas décadas. La producción se destina principalmente hacia los centros de acopio, de donde se transfiere a los mayoristas para su exportación, quienes determinan el precio a granel; las condiciones que se imponen en los mercados tienen un efecto negativo en la dinámica de la actividad. La distribución del valor agregado a la miel es inequitativa y su diferencia estriba en la capacidad de apropiación o poder de mercado de los integrantes de la cadena. Como resultado, el precio que recibe el apicultor es comparativamente bajo y la participación de su valor equivalente representa poco más de una quinta parte del precio que paga el consumidor final.

LITERATURA CITADA

1. SIACON. Sistema de Información Agroalimentaria de Consulta, SAGARPA. Base de datos de la actividad agrícola, pecuaria y pesquera. México. 2010. [ Links ]

2. FAOSTAT. Organización de las Naciones Unidas para la Agricultura y la Alimentación. Base de datos estadísticos con relación a la alimentación y agricultura [en línea]: http://faostat.fao.org/site/535/default.aspx. Consultado 11 Oct, 2010. [ Links ]

3. Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación; Coordinación General de Ganadería. Situación actual y perspectiva de la apicultura en México. Claridades Agropecuarias 2010;(199):3–32. [ Links ]

4. Rodríguez G, Marcos L. Análisis del mercado de la miel: un abordaje desde el marketing. XII Jornadas Nacionales de la Empresa Agropecuaria. Tandil, Argentina. 2007. [ Links ]

5. Molina J, Villalobos I. Investigación del mercado de la miel. PROMOCAP 2007. [en línea]: http://fyedeproyectos.files.wordpress.com/2008/09/ejemploestudiomercadomiel.pdf. Consultado 4 Nov, 2010. [ Links ]

6. Caldentey AP. Comercialización de productos agrarios. Barcelona, España: Agrícola Española; 1993. [ Links ]

7. Caldentey AP, Gomez MA. Economía de los mercados agrarios. Madrid, España: Mundiprensa; 1993. [ Links ]

8. Scheaffer RL, Mendenhall W, Ott L. Elementos de muestreo. México, DF: Iberoamérica; 1987. [ Links ]

9. Stevenson W. Estadística para administración y economía. Octava reimpresión. México, DF: Alfaomega; 2006. [ Links ]

10. The World Bank. World development indicators and global development finance. [on line]: http:/worldbank.org. Accessed Oct 11, 2010. [ Links ]

11. INEGI. Instituto Nacional de Estadística, Geografía e Informática. VII Censo Nacional Agropecuario y Forestal. México. 2007. [ Links ]

12. Villegas G, Bolaños A, Miranda J, Zenón A. Flora nectarífera y polinífera en el estado de Chiapas. Primera ed. México: COTECOCA–SAGAR; 2000. [ Links ]

13. Piedras B, Quiroz D. Estudio melisopalinológico de dos mieles en la porción Sur del Valle de México. Polibotánica 2007;(23):57–75. [ Links ]

14. Ostertag C, Rizo J. Introducción al valor agregado. Cali, Colombia: CIAT. 2002. [ Links ]

15. Evans E. Agricultura con valor agregado. University of Florida, Food and Resource Economics. 2007. [ Links ]

16. Espinosa VE, Rivera G, García LA. Los canales y márgenes de comercialización de la leche cruda producida en un sistema familiar (Estudio de caso). Vet Méx 2008;39(1):1–16. [ Links ]

17. Schnettler B, Sepúlveda N. Márgenes de comercialización de la carne bovina en Chile. Rev Cient 2007;XVII(6):606–613. [ Links ]

18. Rebollar S, Rebollar, Hernández J, Martínez, García A, García R, Torres G, Bórquez J, Mejía P. Canales y márgenes de comercialización de caprinos en Tejupilco y Amatepec, estado de México. Agrociencia 2007;41(3):363–370. [ Links ]

19. Herrera LE. Situación actual del mercado de la miel de abeja en el estado de Yucatán [tesis licenciatura]. Yucatán, México: Instituto Tecnológico de Conkal; 2010. [ Links ]

20. Medina M, Flores A. Red de valor miel: caso miel de exportación en Yucatán. XXI Seminario Americano de Apicultura. Sinaloa, México. 2007:71–83. [ Links ]

Nota

Este trabajo es parte del proyecto de investigación "Generación de Tecnologías para la Obtención de Productos inocuos de la Colmena y su Competitividad en el Mercado", fue realizado en el INIFAP con colaboración del IT Conkal y financiado por el Fondo Sectorial CONACYT–SAGARPA–COFUPRO–2005, clave 12699.