text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Hasta el siglo XVIII, la exportación de granos de cacao representaba una importante fuente de ingresos e ingresos monetarios para Brasil, siendo la cuenca del Amazonas la región de producción más reconocida. Sin embargo, el cacao no fue significativo para la agenda brasileña de exportaciones, en comparación con otros productos agrícolas exportados por la incipiente colonia. En 1746, la producción de cacao se introdujo en la región sur del estado de Bahía, específicamente en el municipio de Canavieiras, aunque la producción aún estaba en su infancia. Las condiciones climáticas y del suelo favorables, además de la disponibilidad de tierra, favorecieron su cultivo.

Garcez y Freitas (1975) sostienen que la economía del cacao en Bahía a mediados del siglo XVIII representaba una alternativa viable a la crisis que enfrenta el mercado de la caña de azúcar. Esta crisis se produjo como resultado de los sucesivos ataques a los ingenios de caña de azúcar por parte de la resistencia indígena, quienes se dedicaron a la producción de este cultivo. Otro elemento fue la aparición de la epidemia de viruela, que redujo drásticamente la población indígena, creando una escasez de mano de obra. En resumen, esta actividad se basó en el modelo de plantación, con un enfoque en los mercados externos (Martins, 2007). Sin embargo, en ese momento Bahía todavía ocupaba un papel secundario, en relación con la región amazónica. Luego, en el siglo XIX, el progreso industrial y el consumo de chocolate en Europa y Estados Unidos convirtieron el mercado del cacao en una oportunidad económica sustancial. Como resultado, la riqueza generada por el cacao despertó el interés de varios países. Este escenario fomentó el suministro global de este producto, que impulsó el cultivo de cacao en Bahía, una región con condiciones climáticas y de suelo similares a su hábitat natural (Prado Júnior, 1970; Martins, 2007; Ceplac, 2018).

A fines del siglo XIX, el cultivo de cacao se consolidó en el sur de Bahía, y su producción se dirigió principalmente al mercado internacional. En el siglo XX, entre 1905 y 1910, Brasil fue el líder mundial en la producción mundial de cacao, con aproximadamente 200 000 toneladas de granos de cacao producidos durante este período. El crecimiento de la producción de cacao, apalancado por la producción de Bahía, dio origen a las primeras industrias del chocolate, fundadas en Brasil entre finales del siglo XIX y principios del XX. Estas eran principalmente industrias familiares, fundadas por inmigrantes. La primera fábrica de chocolate fue establecida en 1891 por Neugebauer, inicialmente utilizando técnicas de producción artesanal y con maquinaria que solo se introdujo en el proceso productivo en 1920. Lacta fue fundada en São Paulo en 1912 y fue pionera en la producción industrial de chocolate. En 1996, esta empresa fue vendida a Kraft Foods. Kopenhagen fue fundada en 1928, seguida de Chocolates Garoto al año siguiente, que inicialmente dedicó sus esfuerzos a la producción de dulces. Finalmente, la empresa suiza Nestlé llegó a Brasil en 1921, pero solo comenzó a producir chocolate en 1959 (Abicab, 2016).

Históricamente, el cultivo de cacao en Bahía estuvo marcado por crisis cíclicas y estructurales, en particular: la crisis de la década de 1920 (que implica el primer choque de cacao en el sector externo), la crisis de la década de 1930 (cuando se creó el Instituto del Cacao de Bahía -ICB en 1931), la de fines de la década de 1950 (que se superó con la ayuda de la formación de la Comisión Ejecutiva de Planificación para el Cultivo del Cacao -CEPLAC) y finalmente, la crisis de fines de la década de 1980 (una crisis regional aguda, durante la cual se produjo un brote de la enfermedad de la escoba de bruja -Moniliophthora perniciosa, combinada con una caída en los precios internacionales, perjudicó la producción de cacao) (Menezes y Carmo-Neto, 1993). También vale la pena considerar los elementos políticos y culturales, como la capacidad de ahorro reducida de los productores locales y la representación política insignificante para los productores de cacao.

Vale la pena señalar la falta de inversiones en técnicas agrícolas mejoradas, así como políticas públicas ineficaces dirigidas al cultivo de cacao, que, en cierta medida, han contribuido a la baja productividad de las plantaciones de cacao. De hecho, la crisis del cacao que se desencadenó a fines de la década de 1980 dio lugar a una serie de consecuencias económicas y sociales, ya que la propagación de la enfermedad mencionada en el sur de Bahía provocó una disminución histórica en los niveles de producción y productividad. En este contexto, Fontes (2013) se refiere a los diversos efectos de la crisis, que incluyen ‘el abandono [...] de las plantaciones por parte de los productores, la migración a zonas urbanas y la formación de barrios marginales en pueblos y ciudades cercanas a zonas productivas rurales’. Además de estos factores, la crisis también tuvo consecuencias en términos de valor de la tierra y relaciones laborales (Baiardi, 1987).

Hoy en día, la mayor parte de la producción de cacao en grano de Brasil se concentra en dos estados: Bahía y Pará. En 2016, Bahía representó alrededor de 54.13% de la producción nacional, mientras que Pará observó 40%. El resto de la producción nacional de granos de cacao proviene de los estados de Espírito Santo, Minas Gerais, Mato Grosso, Rondônia, Roraima y Amazonas (SIDRA/IBGE, 2018).

A través del análisis preliminar de la balanza comercial brasileña para los granos de cacao, se puede inferir que hubo una reducción gradual en el desempeño ex-post en los últimos años. Durante ese tiempo, Brasil ha estado perdiendo gradualmente su participación de mercado y ha tenido déficits comerciales en algunos años. Esta investigación sigue la perspectiva teórica de Haguenauer (1989), que afirma que la continuidad o el aumento de su participación en el mercado proporciona evidencia del desempeño del comercio exterior de un determinado sector o producto, dentro de un determinado alcance geográfico. Zugaib (2005) informa que el país funcionó como exportador neto de cacao hasta 1997, satisfaciendo la demanda de la industria nacional de procesamiento de cacao y generando un excedente económico para la exportación. Sin embargo, el consumo interno de cacao ha aumentado hasta tal punto que la producción nacional ya no es suficiente para satisfacer esta demanda. Como resultado, Brasil ha importado granos de cacao durante varios años y por lo tanto, ya no es un importante exportador internacional de cacao.

A pesar de una reducción significativa en la productividad, Bahía sigue siendo el mayor estado productor de cacao en Brasil. Sin embargo, otros estados, como Pará, han aumentado su producción desde la década de 1990. Incluso con los efectos adversos de la crisis económica de la década de 1990, todavía se puede decir que el sur de Bahía representa el punto focal de la producción brasileña de cacao.

La industria brasileña de procesamiento de cacao, ubicada principalmente en el sur del estado de Bahía, absorbe una proporción sustancial de la producción nacional de cacao en grano para exportar productos de cacao (como manteca de cacao, licor, polvo y torta de prensa). Esto es diferente de los países africanos, por ejemplo, donde la mayor parte de la producción se exporta sin procesar (FAOSTAT, 2018).

En el mercado internacional, los mayores productores de cacao se encuentran en África, especialmente en Costa de Marfil, Ghana, Nigeria y Camerún. En 2016, el 67.19% de la producción mundial de cacao en grano provino de este continente, seguido de Asia (15.29%), América (16.34%) y Oceanía (1.17%). Entre 2000 y 2012, Brasil se mantuvo entre los siete mayores productores de cacao del mundo. Sin embargo, no figuraba entre los mayores exportadores mundiales de este cultivo. La producción nacional de este producto se ha dirigido básicamente al consumo interno, satisfaciendo la demanda de las industrias de procesamiento y producción de chocolate (FAOSTAT, 2018).

El segmento del cacao es muy significativo para la economía brasileña en términos de generación de ganancias, empleo e ingresos monetarios. Además, Brasil aún mantiene una participación significativa en el mercado internacional del cacao y sus productos.

El presente estudio tiene como objetivo analizar la competitividad del cultivo de cacao brasileño en el comercio internacional entre 1990 y 2016. El alcance de este estudio es relevante para guiar la preparación de políticas públicas en el contexto nacional o internacional. Además, los hallazgos podrían apoyar las decisiones de inversión privada. El estudio puede permitir futuras posibilidades de diagnóstico para el segmento estudiado, contribuyendo a la formulación de políticas públicas que estimulen la economía local al mejorar la competitividad y aumentar la inserción en los mercados internacionales.

Materiales y métodos

Dado que existen numerosas variables que pueden influir en el grado de competitividad de un país en los mercados externos, se sugiere utilizar una variedad de indicadores para capturar la evolución competitiva de un país o sector a lo largo del tiempo. En este sentido (1989) argumenta que ‘no se puede usar ningún indicador sintético para medir la competitividad como se propone’. Compartiendo la misma visión, Siudek y Zawojska (2014) afirman que: ‘dado que la competitividad es un concepto complejo determinado por una multiplicidad de factores, parece que la forma más adecuada de estimar el nivel de competitividad es mediante el uso de indicadores multidimensionales o compuestos (índices) de competitividad [...]’.

Por lo tanto, para medir los estándares de especialización y competitividad del segmento de cacao, se utilizó una gama de indicadores de competitividad. Los detalles del cálculo de estos indicadores se presentan a continuación.

Indicadores de competitividad

Ventaja comparativa revelada

El índice de ventaja comparativa revelada (RCA) fue propuesto en 1965 por Bela Balassa, con el objetivo de consolidar un instrumento analítico que pudiera medir la ventaja comparativa 'revelada' de un país, es decir, ex post de los flujos comerciales (Pereira et al., 2011; Soares y Silva, 2013). Este índice permite el análisis del grado de especialización de una región determinada, que puede incluir desde países hasta bloques económicos, para un producto o sector productivo dado. De acuerdo con Tonhá et al. (2010), el RCA puede usarse para establecer estándares de especialización en el contexto nacional e internacional.

Balassa y Noland (1989) definen este indicador como ‘la relación entre las exportaciones de un país en una categoría de productos en particular y su participación en las exportaciones totales de mercancías’ y expresan que el cálculo de este índice considera las exportaciones de un producto o sector en particular en relación con las exportaciones de la zona de referencia de este producto y compara este cociente con las exportaciones totales del país bajo análisis con las exportaciones totales de la zona de referencia (Ilha et al., 2010).

La fórmula genérica para calcular este índice se puede definir mediante la ecuación (1).

1)

Donde: RCA ijk = reveló la ventaja comparativa del producto i, de la región relativa a una zona de referencia k; X ij valor de las exportaciones del producto i de la región j; X ik = valor total de las exportaciones del producto i en la zona de referencia k; X j = valor total de todas las exportaciones de la región j; X k = valor total de todas las exportaciones de la zona de referencia k.

Los valores obtenidos del cálculo de RCA caen en el intervalo de cero a infinito: si RCA es mayor que la unidad, entonces la región j tendrá una ventaja comparativa revelada para el producto o sector i ( RCA ijk >1); Por otro lado, los valores entre cero y la unidad revelan una desventaja comparativa (0< RCA ijk <1).

Cabe señalar, que RCA no considera posibles distorsiones en el comercio internacional que afecten las exportaciones, tales como barreras arancelarias y no arancelarias, efectos del tipo de cambio, etc. Esto se debe a que este indicador conserva ciertas premisas de la teoría económica neoclásica, como la doctrina de libre comercio internacional con mínima intervención gubernamental. Este indicador se clasifica como un indicador asimétrico, ya que la ventaja comparativa varía de 1 a infinito, mientras que la desventaja varía de cero a la unidad (Ilha et al., 2010).

Radio de cobertura

El índice de cobertura (CR) es un indicador de comercio exterior que nos permite medir hasta qué punto las exportaciones ‘cubren’ las importaciones, para un producto o sector determinado. Este indicador también se ha utilizado de forma complementaria a RCA (Soares y Silva, 2013; Macedo y Soares, 2015). Su cálculo se define como el cociente entre exportaciones e importaciones, como se presenta en la ecuación (2) a continuación.

2)

Donde: C R ij = índice de cobertura del producto i, para el país o región j; X i = valor de las exportaciones del producto i; M i = valor de las importaciones del producto i.

Tenga en cuenta que: C R ij >1: indica que las exportaciones cubren las importaciones, durante un período determinado; C R ij <1: indica que el valor exportado es inferior al valor importado; C R ij =1: indica que las exportaciones son lo mismo que las importaciones.

Por lo tanto, si la CR es mayor que la unidad, el producto o sector bajo análisis contribuye a un superávit comercial. Por otro lado, si el valor obtenido es inferior a la unidad, la contribución a la balanza comercial es deficiente. Este indicador puede usarse para inferir si hay una ventaja o desventaja comparativa, por lo que: C R ij >1 indica que las exportaciones cubren las importaciones, lo que denota que el sector o producto de una región o país dado tiene una ventaja comparativa en los mercados internacionales internacionales (Martins et al., 2010).

El análisis conjunto utilizando el CR y el RCA señala la existencia de fortalezas, debilidades y aspectos neutrales en el comercio exterior de una determinada región o país en la exportación de un producto determinado. Por lo tanto, si el RCA y el CR son mayores que la unidad (RCA1; CR1), entonces el producto en cuestión constituye una fortaleza de la economía, del mismo modo, si los dos indicadores anteriores son inferiores a la unidad (RCA1; CR1), entonces el producto estudiado se considera una debilidad en términos de comercio internacional. La contribución será neutral cuando solo uno de los indicadores sea inferior a la unidad (RCA1>1; CR1<1 or RCA1<1; CR>1) (Martins et al., 2010; Mota, et al., 2013). Por lo tanto, la interacción entre estos indicadores nos permite verificar si el segmento de cacao ha mostrado competitividad en el sector externo, calificándolo como una fortaleza, debilidad o como un efecto neutral para la economía brasileña.

Índice de contribución de la balanza comercial

Lafay (1990) propuso este indicador para ayudar a identificar el grado de especialización de las exportaciones y evaluar el alcance de la contribución de un producto o sector a la balanza comercial. Según Soares y Silva (2013), el índice de contribución de la balanza comercial (TBCI) consiste en comparar la balanza comercial observada para cada producto o grupo de productos, con la balanza comercial teórica para el mismo producto. Por lo tanto, este indicador se puede obtener utilizando la siguiente ecuación (3).

3)

Donde: TBCI i t = índice de contribución de la balanza comercial del producto i, en un período de tiempo determinado t, para una región j; X i t = exportaciones de producto i, en un período de tiempo t; M i t = importaciones del producto i, en un período dado t; X t = exportaciones totales de la región, en un período dado t; M t = importaciones totales de la región, en un período determinado t.

Para valores positivos ( TBCI i t >0), el producto i demuestra una ventaja comparativa revelada, que contribuye a una balanza comercial positiva, en un período determinado t. Del mismo modo, para valores negativos ( TBCI i t <0), el producto i presenta una desventaja comparativa (Soares y Silva, 2013; Mota et al., 2013).

Fuentes de datos

Los datos sobre las balanzas comerciales brasileñas y mundiales se obtuvieron de la base de datos de la Organización Mundial del Comercio (WTOSTAT, 2018). Los datos sobre la balanza comercial brasileña para los granos y productos de cacao y las exportaciones e importaciones mundiales se obtuvieron de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAOSTAT, 2018). Los datos de exportación e importación se refieren a los valores anuales gratuitos a bordo (FOB), en dólares estadounidenses. Otra información, como la producción y productividad del cultivo de cacao en Brasil, se recuperó de la base de datos SIDRA-IBGE (2018).

Resultados y discusión

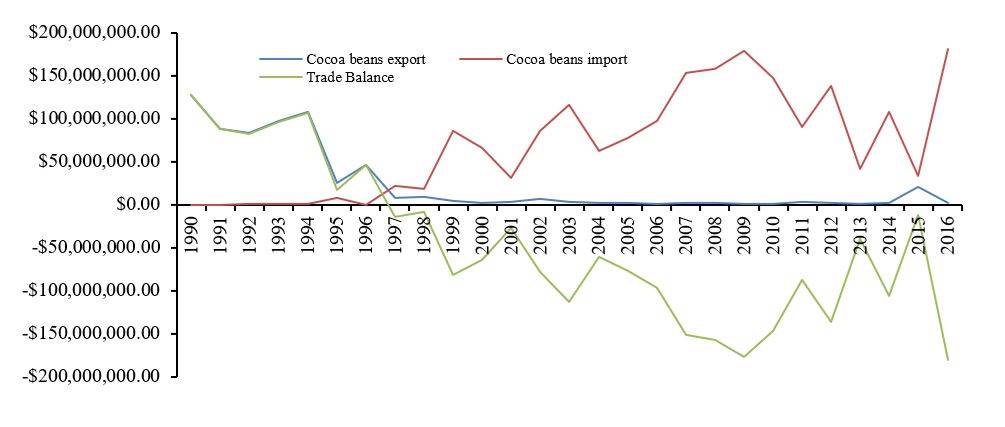

Entre 1990 y 1996 hubo un superávit comercial para los granos de cacao brasileños. Sin embargo, después de 1996, la balanza comercial se mantuvo sucesivamente negativa, especialmente en 2009, cuando el déficit alcanzó los US$ 177 millones (Figura 1). En 2016, el déficit volvió a alcanzar una cifra similar, US$ 178 millones, luego de una caída drástica en la producción y productividad de cultivos de cacao en Bahía, el mayor estado productor de Brasil. En 2015, la producción de cacao en grano en Bahía alcanzó 158 000 toneladas, con una productividad de 294 kg ha-1 (IBGE, 2018). En 2016, la cosecha disminuyó, principalmente debido a una grave sequía ocurrida en 2015 que afectó drásticamente el cultivo, diezmando innumerables árboles de cacao y disminuyendo la productividad de la planta.

Figura 1 Evolución de la balanza comercial brasileña de cacao en grano entre 1990 y 2016. Valores monetarios expresados en US$ Free on Board (FOB) (FAOSTAT, 2018).

Como hemos visto, Brasil redujo sustancialmente sus exportaciones de cacao sin procesar, convirtiéndose en un importador neto de granos de cacao para mitigar el déficit en la producción nacional, que se ha vuelto más pronunciado, especialmente desde la última crisis de cultivo de cacao que comenzó a fines de la década de 1980. Por otro lado, el cacao importado y una parte sustancial de la producción nacional de granos de cacao se han canalizado para satisfacer la demanda interna de la industria procesadora de cacao, que agrega valor al producto, generando ingresos monetarios y empleo.

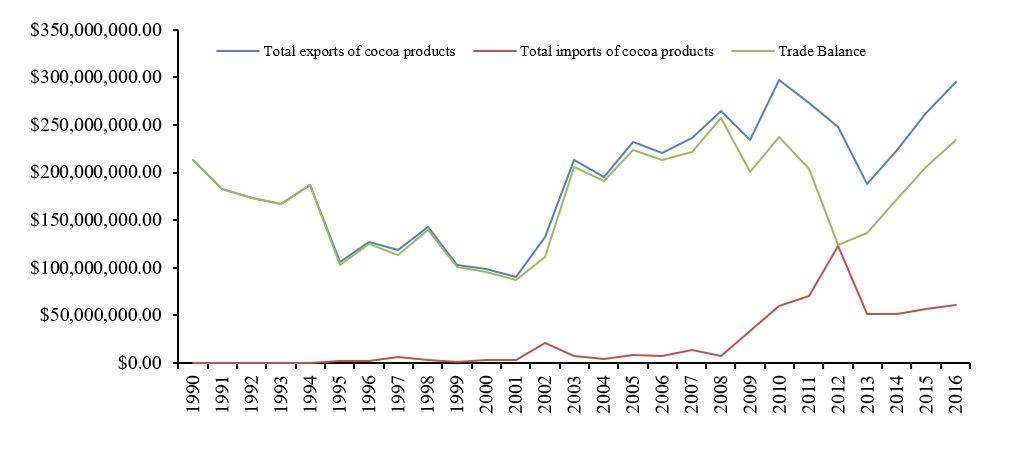

Por otro lado, Brasil desempeña un papel en el comercio internacional como exportador de productos de cacao y ha tenido un superávit comercial en el período estudiado (Figura 2). Se puede observar que las importaciones brasileñas de productos de cacao fueron insignificantes. La mayor cifra de importaciones se registró en 2012, mientras que las exportaciones de productos de cacao mostraron una tendencia al alza a partir de 2000 y alcanzaron los US$ 300 millones en 2016.

Figura 2 Comportamiento de las exportaciones e importaciones totales de productos de cacao, de 1990 a 2016, en US$ Free on Board (FOB) (FAOSTAT, 2018).

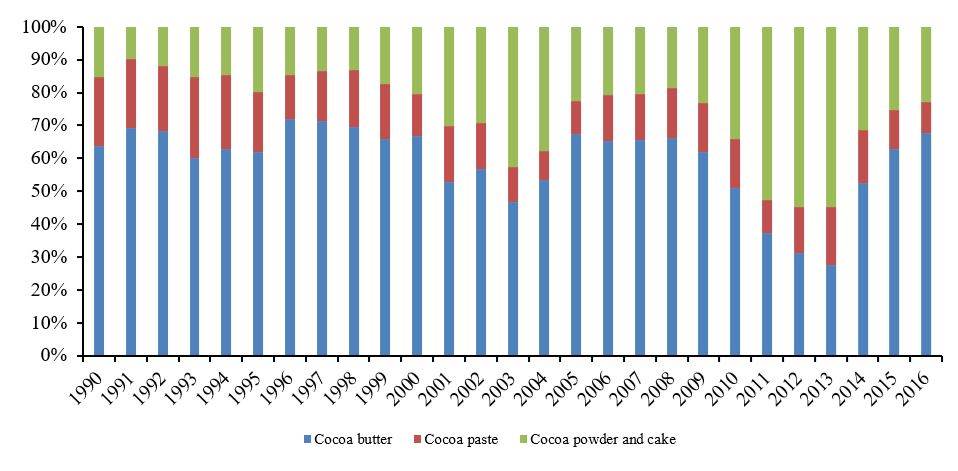

Durante varios años, las exportaciones de manteca de cacao hicieron la mayor contribución al comercio exterior. Sin embargo, después de 2008, perdió su importancia relativa en relación con los otros productos exportados y entre 2011 y 2013, las exportaciones de polvo y prensa, la torta, representaron la mayor contribución a la balanza comercial. Finalmente, las exportaciones de licor de cacao fueron menos significativas (Figura 3).

Figura 3 Participación relativa de los productos de cacao en las exportaciones totales del sector de 1990 a 2016 (FAOSTAT, 2018).

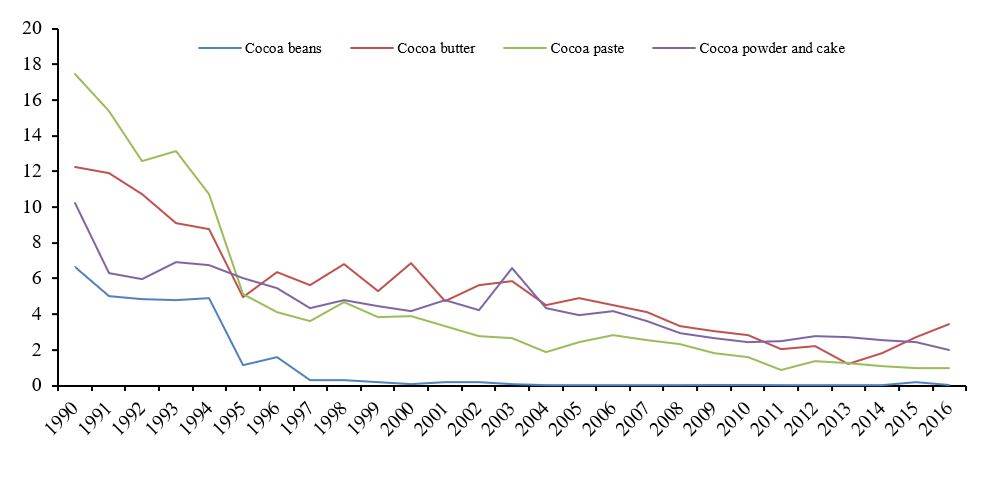

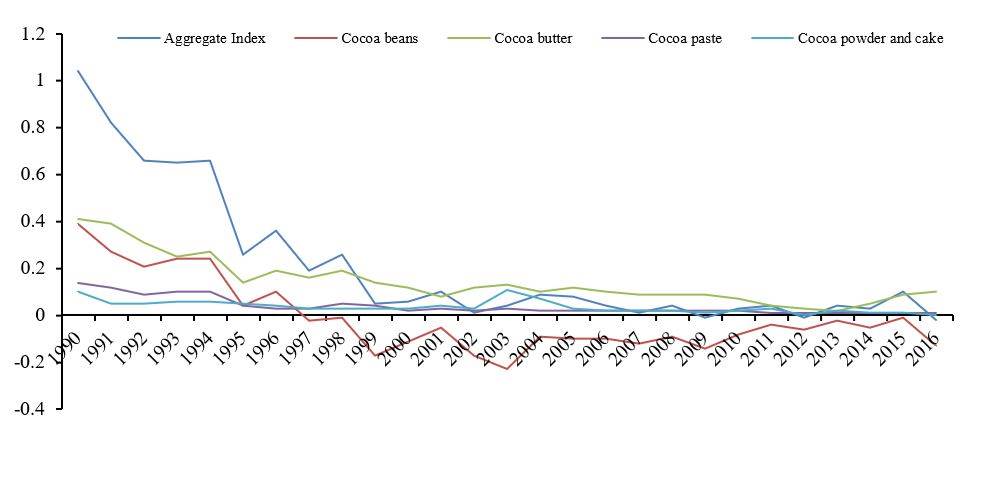

La Figura 4 muestra los resultados obtenidos al calcular el RCA para las exportaciones brasileñas de granos de cacao y productos entre 1990 y 2016.

Figura 4 Ventaja comparativa revelada de los granos y productos de cacao brasileños, de 1990 a 2016.

Al comienzo de este período, Brasil demostró una ventaja comparativa revelada en la exportación de granos de cacao, ya que el RCA en 1990 fue mayor que la unidad; sin embargo, el RCA disminuye gradualmente para todos los productos durante la mayor parte del período analizado (Figura 4). Esto es resultado del aumento en el déficit de producción nacional, desde 1996 y el crecimiento de las importaciones, que generó efectos negativos en la balanza comercial de este producto. Desde esta perspectiva, Brasil pierde su ventaja en el mercado internacional en comparación con sus competidores.

En términos generales, Brasil ha mostrado una ventaja comparativa para el producto de manteca de cacao en cada año del análisis, ya que el valor del índice fue mayor que la unidad. Sin embargo, podemos observar una reducción gradual de la ventaja comparativa con el tiempo, lo que denota pérdida de competitividad ex post. Con respecto al licor de cacao, se puede ver que, en 2011, 2015 y 2016 se acentúa la pérdida de la ventaja comparativa revelada. Para el cacao en polvo y el pastel de prensa, Brasil mostró una ventaja comparativa revelada durante todo el período, pero con una tendencia decreciente. Por lo tanto, desde la perspectiva de RCA se puede concluir que Brasil ha perdido competitividad internacional incluso para los productos de mayor valor agregado MAPA (2015); IPEA (2018).

Una posible explicación para el aumento de las importaciones de cacao en los últimos años y el correspondiente déficit comercial para el producto es el esquema de devolución de derechos. El esquema de inconvenientes, por otro lado, ha fomentado los estándares de especialización de la industria procesadora brasileña. De acuerdo con Zugaib (2005), el aumento de las importaciones de cacao en Brasil está asociado con el esquema de devolución de derechos; a través, del cual un ‘incentivo otorgado a las empresas manufactureras y exportadoras les permite importar artículos libres de impuestos y tasas, siempre que estos artículos sean para integrar un producto final mediante transformación, procesamiento o incorporación, con la condición básica de que el producto sea para exportación’. Este esquema trae efectos positivos para la industria procesadora de cacao, debido a la exención de impuestos sobre la materia prima, lo que permite la exportación de bienes de valor agregado. En 2010, Indonesia adoptó una política similar, con el objetivo de fortalecer la competitividad de su industria de procesamiento y agregar valor a su cadena de producción (Rifin y Nauly, 2013). Así, la importación de materia prima, que está exenta de impuestos, ha crecido debido a la posibilidad de agregar valor al producto antes de venderlo en los mercados externos. En Brasil, el estado de Bahía es el mayor exportador e importador de granos de cacao.

Con respecto a la tasa de cobertura de los granos de cacao, los resultados fueron superiores a la unidad entre 1990 y 1996; es decir, este producto contribuyó al superávit comercial. Sin embargo, entre 1997 y 2016, este índice resultó en una contribución al déficit, debido a la reducción en la cantidad exportada y un aumento sustancial en las importaciones, con el objetivo de satisfacer la demanda de la industria procesadora de cacao (Cuadro 1).

Cuadro 1 Tasa de cobertura de las exportaciones brasileñas de cacao en grano y productos, entre 1990 y 2016.

| Año | Grano | Mantequilla | Pasta | Polvo y pastel |

| 1990 | - | - | - | 16 149.50 |

| 1991 | - | 31 741 500.00 | - | 4 472.25 |

| 1992 | 62.05 | - | - | 1 709.58 |

| 1993 | 63.16 | 33 459 000.00 | - | 1 221.48 |

| 1994 | 111.86 | 117 721.00 | 2 638.19 | 703.79 |

| 1995 | 3.13 | 32.97 | 39.86 | 351.63 |

| 1996 | 541.36 | 1 199.93 | 10.68 | 263.87 |

| 1997 | 0.36 | 85.91 | 4.32 | 21.85 |

| 1998 | 0.51 | 99 305.00 | 17.62 | 12.12 |

| 1999 | 0.06 | 33 844.00 | 207.78 | 13.49 |

| 2000 | 0.03 | 497 | 45.69 | 6.54 |

| 2001 | 0.12 | 1 017.45 | 71.65 | 9.25 |

| 2002 | 0.08 | 130.08 | 3.17 | 2.73 |

| 2003 | 0.03 | - | 21.09 | 13.69 |

| 2004 | 0.03 | 52 358.00 | 98.94 | 18.99 |

| 2005 | 0.02 | 78 169.50 | 423.16 | 6.44 |

| 2006 | 0.01 | 35 966.00 | 186.86 | 6.86 |

| 2007 | 0.01 | 25 866.67 | 7.05 | 5.08 |

| 2008 | 0.01 | 3 581.45 | 87.79 | 7.02 |

| 2009 | 0.01 | 14 493.30 | 252.84 | 1.60 |

| 2010 | 0.01 | 12 643.50 | 56.07 | 1.71 |

| 2011 | 0.03 | 381.38 | 13.81 | 2.12 |

| 2012 | 0.01 | 161.84 | 6.79 | 1.15 |

| 2013 | 0.03 | 55.76 | 10.82 | 2.16 |

| 2014 | 0.02 | 93.74 | 6.42 | 1.56 |

| 2015 | 0.63 | 127.29 | 6.58 | 1.33 |

| 2016 | 0.01 | 105.17 | 11.68 | 1.20 |

Los resultados de CR para los productos de cacao, a su vez, mostraron una contribución positiva a la balanza comercial del segmento, ya que las exportaciones superaron a las importaciones en cada año del análisis, lo que demuestra que Brasil tiene una ventaja comparativa para este grupo de productos semiindustrializados. La manteca de cacao es de particular importancia, ya que es el producto que hace la mayor contribución a la competitividad de este segmento.

La interacción entre RCA y CR confirmó que las exportaciones brasileñas de granos de cacao solo representaron una fortaleza de la economía entre 1990 y 1996 (Cuadro 2). Posteriormente, este producto demostró ser una debilidad, ya que la ventaja comparativa revelada no coexistía, ni presentaba saldos comerciales excedentes. Sin embargo, los productos de cacao representan una fortaleza en términos de comercio internacional, excepto en los años 2011, 2015 y 2016, cuando las exportaciones de licor de cacao fueron un punto neutral en estos años, este producto mostró una desventaja comparativa revelada.

Tabla 2 Interacción entre CR y RCA: fortalezas, debilidades y puntos neutros del cacao brasileño.

| Año | Grano | Mantequilla | Pasta | Polvo y pastel |

| 1990 | Fuerte | Fuerte | Fuerte | Fuerte |

| 1991 | Fuerte | Fuerte | Fuerte | Fuerte |

| 1992 | Fuerte | Fuerte | Fuerte | Fuerte |

| 1993 | Fuerte | Fuerte | Fuerte | Fuerte |

| 1994 | Fuerte | Fuerte | Fuerte | Fuerte |

| 1995 | Fuerte | Fuerte | Fuerte | Fuerte |

| 1996 | Fuerte | Fuerte | Fuerte | Fuerte |

| 1997 | Débil | Fuerte | Fuerte | Fuerte |

| 1998 | Débil | Fuerte | Fuerte | Fuerte |

| 1999 | Débil | Fuerte | Fuerte | Fuerte |

| 2000 | Débil | Fuerte | Fuerte | Fuerte |

| 2001 | Débil | Fuerte | Fuerte | Fuerte |

| 2002 | Débil | Fuerte | Fuerte | Fuerte |

| 2003 | Débil | Fuerte | Fuerte | Fuerte |

| 2004 | Débil | Fuerte | Fuerte | Fuerte |

| 2005 | Débil | Fuerte | Fuerte | Fuerte |

| 2006 | Débil | Fuerte | Fuerte | Fuerte |

| 2007 | Débil | Fuerte | Fuerte | Fuerte |

| 2008 | Débil | Fuerte | Fuerte | Fuerte |

| 2009 | Débil | Fuerte | Fuerte | Fuerte |

| 2010 | Débil | Fuerte | Fuerte | Fuerte |

| 2011 | Débil | Fuerte | Neutral | Fuerte |

| 2012 | Débil | Fuerte | Fuerte | Fuerte |

| 2013 | Débil | Fuerte | Fuerte | Fuerte |

| 2014 | Débil | Fuerte | Fuerte | Fuerte |

| 2015 | Débil | Fuerte | Neutral | Fuerte |

| 2016 | Débil | Fuerte | Neutral | Fuerte |

La Figura 5 presenta los resultados obtenidos usando el TBCI. En términos generales, desde el punto de vista del TBCI agregado para el segmento de cacao, Brasil presentó una desventaja comparativa solo en 2009, 2012 y 2016, cuando los valores fueron negativos. Además, se observó que los valores obtenidos no eran muy sustanciales, evidencia de la débil contribución de estos productos a la balanza comercial del país.

Figura 5 Índice de contribución de la balanza comercial para las exportaciones brasileñas de cacao en grano y productos entre 1990 y 2016.

Desglosando el TBCI por subproducto, encontramos que los granos de cacao son el producto que aprovechó la tendencia a la baja de este indicador. Por otro lado, la manteca de cacao fue el producto que más contribuyó al superávit comercial del segmento.

Conclusiones

Se ha observado que la competitividad de Brasil en el mercado del cacao ha disminuido, de 1990 a 2016, para todos los productos analizados aquí. La reducción en la productividad de las plantaciones de cacao desde la década de 1990 ha reducido drásticamente la importancia del país, y del estado de Bahía en particular, en el mercado internacional. Con respecto a los productos de cacao, el desempeño de la balanza comercial fue más sólido que el de los granos de cacao.

Los indicadores revelan una pérdida de competitividad para Brasil, no solo para los granos de cacao, sino también para los productos de cacao. Con respecto a la balanza comercial de los granos de cacao, debe enfatizarse que el esquema de devolución de impuestos ha fomentado un mayor flujo de importaciones, generando déficits comerciales, aunque esto ha estimulado el comercio de productos con mayor valor agregado para el país.