texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La cadena productiva del café constituye uno de los rubros más importantes dentro del sector agroindustrial de México por el impacto social y ambiental que genera, aunado al económico que ello conlleva en casi todo el mundo (López y Caamal, 2009). En México hay 15 estados productores, Veracruz es el segundo estado productor que aporta 24% del volumen nacional. Actualmente el café representa 0.66% del producto interno bruto (PIB) agrícola nacional y 1.34% de la producción de bienes agroindustriales (SADER, 2018).

México cuenta con las condiciones necesarias para la cafeticultura con zonas que se encuentran a altitudes mayores a los 900 msnm, también con temperaturas que van desde 17.5 a 27.3 °C. Esta actividad para el país es de gran relevancia ambiental, puesto que 99% de los predios son bajo sombra (FIRA, 2016).

México es el 11vo productor mundial de café (SADER, 2018). Para el ciclo 2015-2016, México se ubicó en la décimo segunda posición con 1.5% de las exportaciones mundiales, de las que aproximadamente 94.5% de la producción se obtiene de la especie arábiga y 5.5% corresponde a variedad robusta (FIRA, 2016). Se calcula que el año cafetero 2018-2019 será el segundo año consecutivo de superávit, dado que la producción mundial, que, según cálculos, será de 167.47 millones de sacos, sobrepasará al consumo mundial, que, según cálculos, será de 165.18 millones de sacos (ICO, 2019).

En el contexto de mercados, SADER (2018) indica que, del total de exportaciones mexicanas de café, 53.85% se destinan a Estados Unidos de América, el volumen restante a países miembros del bloque de la Unión Europea, Japón, Cuba y Canadá, principalmente.

El consumo de café en México creció a una tasa promedio anual de 2% entre 2005-2006 y 2015-2016, ubicándose en este último ciclo en 2.35 millones de sacos de 60 kg, en volumen equivalente en café verde; 64.9% del consumo correspondió a su forma en café soluble y 35.1% como café tostado y molido (FIRA , 2016). La tasa media anual de crecimiento (TMAC) del consumo de café en México en la última década fue de 2.4% (ASERCA, 2017). SADER (2018) indica que actualmente se consumen 1.4 kg per cápita por año.

La cafeticultura en México destaca no sólo por su relevancia social y económica, sino también, por su contribución actual y potencial en la conservación de importantes áreas con vegetación, proporcionando importantes servicios ambientales, como son: control de erosión de suelos, captación de agua, mantenimiento de la biodiversidad y captura de carbono, entre otros (Fomento Económico de Chiapas, 2005). Gordon et al. (2007), encontraron que la alta diversidad de especies animales y vegetales en regiones donde se cultiva café es compatible con ganancias altas y tiene un significante potencial para la conservación de la biodiversidad en las regiones donde se produce café.

En la última década, el interés por utilizar formas no destructivas y limpias de producción de café fue estimulado desde los países industriales por la presión de un nuevo sector de consumidores con conciencia ecológica y social, generando redes alternativas de comercialización, que ofrecen mejores precios y condiciones de compra que el mercado convencional (Moguel y Toledo 2004).

El café orgánico se obtiene de cultivos que se rigen bajo técnicas tradicionales y donde no se han utilizado pesticidas o fertilizantes sintéticos, los cafetos se fertilizan con materiales orgánicos preparados mediante compostas (SAGARPA, 2016). ‘En la actualidad México destina una superficie de 30 mil hectáreas a la producción de café orgánico, ubicadas en los estados de Chiapas y Oaxaca, principalmente y como líder exportador envía más de 28 mil toneladas cada año a Europa, el cual se comercializa, generalmente, en tiendas naturistas de las principales ciudades del Viejo Continente’ (SAGARPA, 2016).

El cultivo de café se distingue como una actividad estratégica en México y al integrarse en cadenas productivas genera divisas y empleos que permiten la subsistencia de muchos pequeños productores (Tomás et al., 2018) ‘sin embargo, a pesar de su relevancia, el sector cafetalero ha estado inmerso en crisis recurrentes por la caída de precios en el mercado internacional’ (Escamilla et al., 2015), además de los cambios continuos en el comercio de café, problemas en el entorno competitivo, enfermedades y plagas del cultivo (SADER, 2018).

Para hacer frente a estos problemas algunos productores optan como estrategia el cambiar sus cultivos convencionales a orgánicos con el fin de mejorar sus niveles de rentabilidad (Perea, 2010). ‘La vinculación de la agricultura orgánica con los sectores más pobres de la población rural la convierte en una alternativa de desarrollo económico para las comunidades rurales del estado’ (Cadeza et al., 2017). ‘La rentabilidad del productor de café orgánico es mayor al del productor convencional, lo que implica mayores utilidades’ (Barrita et al., 2018).

Debido a la incertidumbre hacia la producción del cultivo orgánico (variabilidad climática) y las prácticas que este requiere, el mercado de productos orgánicos ofrece un sobreprecio; sin embargo, existe una garantía hacia los consumidores sobre los métodos de producción a través de un proceso de certificación (ICO, 2019).

De acuerdo con Copeland y Antikarov (2001); Brach (2003); Brambila (2011) citados por Cadeza et al. (2017) mencionan que para hacer una evaluación financiera de un proyecto que participa en un mercado volátil, ya no es suficiente con usar las metodologías tradicionales como es el del valor actual neto (VAN), el beneficio costo (B/C) y la tasa interna de retorno (TIR), sino que además hay que emplear la metodología de opciones reales. Estos indicadores financieros no son capaces de lidiar con la falta de datos pasados, la incertidumbre, la reversibilidad de la inversión en innovación (Brasil et al., 2018).

Cadeza et al. (2017) mencionan que una opción real es una metodología de evaluación financiera, que considera que la gerencia de un proyecto toma decisiones a lo largo de la vida útil de este para adecuarse a las circunstancias cambiantes del mercado y la tecnología. La gerencia puede decidir en su momento ampliar, reducir, abandonar, continuar, dejar de ser monovalente para volverse polivalente; asimismo, ésta puede decidir posponer, esperar a conocer que pasa en el mercado o invertir en tierra para siembra y expandir la producción.

El objetivo de este trabajo fue calcular la rentabilidad de la producción y venta de café orgánico, para los productores y cooperativa de Ixhuatlan, Veracruz, utilizando la metodologia empleada para evaluar proyectos de inversion financiera tradicional, aunado a esto, se complementó el análisis con la metodologia de opciones reales que contempla la volatilidad de los precios y el cambio de decisiones que puede tomar el encargado del proyecto.

La hipotesis del trabajo fue que a pesar de la volatilidad de los precios del café, es más rentable la producción orgánica cuando esta se expande al menos 35% de su capacidad instalda, o se considera la opción de abandono, para ambos proyectos.

Materiales y métodos

El estudio se realizó en el municipio de Ixhuatlán del Café del estado de Veracruz. El municipio se encuentra entre los paralelos 18° 57’ y 19° 06’ de latitud norte; los meridianos 96° 50’ y 97° 01’ de longitud oeste, altitud entre 800 y 1 900 m. Colinda al norte con el municipio de Coscomatepec, Huatusco y Tepatlaxco; al este con los municipios de Tepatlaxco y Atoyac, al sur con los municipios de Atoyac, Amatlán de los reyes y Córdoba, al oeste con los municipios de Córdoba, Tomatlán y Coscomatepec (INEGI, 2019).

El proceso de transformación de café cereza hasta café molido está constituido por una serie de etapas que se describen en la Figura 1 y que es necesario conocer para la evaluación de un proyecto de inversión financiera.

Figura 1 Proceso de transformación del café. Elaboración con información de la Cooperativa Campesinos en la Lucha Agraria, SC de RL de CV.

El proceso de obtención de café orgánico toma un tiempo de 3 o 4 años a partir de que se dejó de usar agroquímicos en el cultivo y se implementa un plan de manejo de cultivo orgánico, calendarizado y con las actividades específicas por realizar sobre la planta de café, el suelo y su ecosistema. La certificación es a través de agencias certificadoras de tercera instancia que garanticen el cumplimiento de los estándares (Delgado y Pérez, 2013).

Se recabó información financiera de la producción y venta de café mediante encuestas dirigidas a los productores de café orgánico y a la Cooperativa Campesinos en Lucha Agraria, SC de RL de CV del municipio de Ixhuatlán del Café, Veracruz durante el año 2018. Los principales ingresos para los productores se calcularon multiplicando el rendimiento del café por su precio de venta ($ 55.00 MN) y adicionando el ingreso por otras actividades (artesanías, plántulas y abono del café, otros árboles frutales y anturios).

Para el caso de la cooperativa, los ingresos fueron obtenidos a partir de la venta del café que producían los productores por el precio de venta al consumidor ($125.00 MN), adicionando a estas otras actividades (artesanías y ecoturismo local). Asimismo, se calcularon los costos fijos, variables y gastos de operación directamente relacionados a las actividades de producción y venta del café.

Para el caso de los productores, el cuestionario incluyo datos generales del productor y cultivo, manejo de plántula, uso de insecticidas naturales, abonos, herbicidas biológicos, labores manuales, mecanizadas, rendimiento del cultivo, materiales diversos utilizados en la producción de café, administración y servicios para el café orgánico; así como ingresos por año de otros cultivos y actividades mencionadas previamente. Otros datos capturados fueron relacionados al proceso de comercialización y fuentes de financiamiento.

A la cooperativa se le pregunto aspectos relacionados al tipo de organización, sellos, certificadora, asistencia técnica, rendimiento adquirido por parte de los productores, precio de venta al consumidor, ingreso por año del café y otras actividades, fuentes de financiamiento, beneficios y programas del gobierno. De esta forma, la cooperativa adquiría de los productores café cereza, verde pergamino, tostado y molido para su final procesamiento y embalaje.

Para la recolección de datos se empleó un muestreo simple al azar. En este caso todos y cada uno de los individuos de la población tienen la misma e independiente probabilidad de ser seleccionado como miembro de la muestra (Santoyo et al., 2002). El tamaño de muestra se estimó con base a los 156 productores que son miembros de la asociación Vida, AC, se consideró una precisión de 5%, una confiabilidad de 95% y coeficiente de variación de 20%.

Donde: N= tamaño de la población (156 productores); d= precisión (0.05); Z= nivel de confiabilidad (valor de la distribución Z (1.96)); CV= coeficiente de variación de la variable sobre la que se establece la precisión y la confiabilidad (0.2). La evaluación financiera tradicional de un proyecto para estimar su valor actual neto (VAN) consiste en estimar los beneficios y los costos en cada periodo y obtener un flujo de efectivo que se actualiza al periodo de inicio al usar una tasa de descuento. Si el valor del VAN es positivo se recomienda invertir en el proyecto (Cadeza et al., 2017).

Los datos para calcular el VAN se obtuvieron con base en información financiera de la producción y venta de café orgánico de los productores y de la Cooperativa Campesinos en Lucha Agraria, SC de RL de CV. SC: sociedad civil, RL: responsabilidad limitada, CV: capital variable.

Del municipio de Ixhuatlán del Café, Veracruz, se consideró una vida útil del proyecto de 10 años y una TREMA: tasa de rendimiento mínima aceptable, calculada a partir de la tasa de interés real de CETES + 3 puntos de utilidad, obtenida en octubre de 2018, de 10.65% (Cuadro 1).

Cuadro 1 Desglose de ingresos y costos de la producción de café orgánico.

Periodo |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Productores | |||||||||||

Producción total (kg) |

|

7 485 |

7 485 |

16 634 |

16 634 |

16 634 |

16 634 |

16 634 |

15 803 |

14 971 |

14 139 |

Precio medio rural ($ kg-1) |

|

55 |

55 |

55 |

55 |

55 |

55 |

55 |

55 |

55 |

55 |

Valor residual terreno |

|

|

|

|

|

|

|

|

|

|

2 530 000 |

Recuperación de capital de trabajo |

|

|

|

|

|

|

|

|

|

|

613 033 |

Subsidio† |

|

2 500 |

2 500 |

2 500 |

2 500 |

2 500 |

2 500 |

2 500 |

2 500 |

2 500 |

2 500 |

Ingresos subproductos café |

|

238 055 |

238 055 |

529 011 |

529 011 |

529 011 |

529 011 |

529 011 |

502 561 |

476 110 |

449 659 |

Costos variables |

0 |

321 499 |

321 499 |

714 441 |

714 441 |

714 441 |

714 441 |

714 441 |

678 719 |

642 997 |

607 275 |

Costos fijos |

137 983 |

8 773 |

8 726 |

8 680 |

8 633 |

8 587 |

8 540 |

8 540 |

8 540 |

8 540 |

8 540 |

Inversiones†† |

2 581 000 |

|

|

|

|

|

|

|

|

|

|

Capital incremental de trabajo |

|

290 195 |

|

353 648 |

|

|

|

|

32 150 |

32 150 |

32 150 |

Cooperativa | |||||||||||

Subsidio§ |

87 760 |

|

|

|

|

|

|

|

|

|

|

Producción adquirida de los productores (kg) |

|

3 755 |

3 943 |

4 140 |

4 347 |

4 564 |

4 793 |

5 032 |

5 284 |

5 548 |

5 825 |

|

Precio de venta ($ kg-1) |

|

125 |

125 |

125 |

125 |

125 |

125 |

125 |

125 |

125 |

125 |

Ingreso por subproductos café |

|

80 000 |

80 000 |

80 000 |

80 000 |

80 000 |

80 000 |

80 000 |

80 000 |

80 000 |

80 000 |

Ecoturismo |

|

43 650 |

43 650 |

43 650 |

43 650 |

43 650 |

43 650 |

43 650 |

43 650 |

43 650 |

43 650 |

Costos variables |

|

389 263 |

408 726 |

429 162 |

450 620 |

473 151 |

496 809 |

521 649 |

547 731 |

575 118 |

603 874 |

Costos fijos |

|

2 388 |

2 388 |

2 388 |

2 388 |

2 388 |

2 388 |

2 388 |

2 388 |

2 388 |

2 388 |

Inversiones§§ |

176 177 |

|

|

|

|

|

|

|

|

|

|

Capital incremental de trabajo |

|

352 485 |

17 517 |

18 393 |

19 312 |

20 278 |

21 292 |

22 356 |

23 474 |

24 648 |

25 880 |

ISR§§§ |

|

57 298 |

58 475 |

59 712 |

61 010 |

62 373 |

63 805 |

65 308 |

66 886 |

68 543 |

70 283 |

Utilidadesǂ |

|

19 099 |

19 492 |

19 904 |

20 337 |

20 791 |

21 268 |

21769 |

22 295 |

22 848 |

23 428 |

†= de la cooperativa a los productores para la adquisición de plantas; ††=terreno, chapeadora y despulpadora; §= para adquisición de certificado de orgánico del gobierno del estado; §§= despulpadora, criba y un desmucilaginador; §§§= impuesto sobre la renta de un 30 %. ǂ= participación de los trabajadores en las utilidades de 10%.

De acuerdo con Baca (2013), el VAN ‘es el valor monetario que resulta de restar la suma de los flujos descontados a la inversión inicial’.

Donde: I= inversión inicial; bi= beneficio en el tiempo i; ci= costo en el tiempo i; ∂= tasa de descuento, t= tiempo u horizonte de inversión.

Otra de las variables financieras para evaluar proyectos de inversión que se calculó en la presente investigación es la relación beneficio-costo, con base en la fórmula 3 de Domínguez (2011) citado por Valencia et al. (2010).

Donde: t= años de vida del proyecto; B= beneficios actualizados resultado de multiplicar el precio por la cantidad vendida; r= tasa de interés; C= costos actualizados de producción. Esta es la relación que se obtiene cuando el valor actual de la corriente de beneficios se divide por el valor actual de la corriente de costos (Gittinger, 1982). La relación indica que por cada peso invertido se tendrán beneficios cuando esta relación sea mayor a uno.

La serie estadística de precios nominales de café orgánico se obtuvo del Servicio de Información Agroalimentaria y Pesquera (SIAP, 2018) y se deflactaron con el índice nacional de precios al productor (IPP) con base 2017 (INEGI, 2019), utilizando la fórmula 4 que empleó Brambila (2011).

Donde: Pt = precio nominal en el momento t; π = tasa de inflación; PRt = precio real en el momento t. Para la evaluación con la opción real de expandir y de abandono se utilizó la metodología empleada por Copeland y Antikarov (2001); Brach (2003); Brambila (2011), quienes señalan que las opciones reales son el derecho pero no la obligación de ejercer una acción durante la vida útil del proyecto.

En este trabajo la evaluación con opciones reales se realizó a través de árboles binomiales con la opción de expansión 35% de la capacidad instalada y con opción de abandono, de acuerdo con los siguientes pasos:

Paso uno: obtener las tasas continuas de movimiento de los precios reales de café orgánico (Cadeza et al., 2017).

Donde: r = tasa de movimiento continúa de los precios reales; ln = logaritmo natural; Pt = precio real en el año t; Pt+1= precio real en el año t+1 Paso dos: calcular la varianza de las tasas continuas. Para agregar la volatilidad de los precios del café orgánico se calculó la desviación estándar de las tasas continuas de movimiento que es la volatilidad promedio de los precios.

Donde: σ = desviación estándar de las tasas continuas de los precios reales, t =

total de los periodos;

Donde: p = probabilidad de que aumente el valor del proyecto; l = tasa de interés libre de riesgo; u= aumenta el valor del proyecto y d = baja el valor del proyecto. Paso cuatro: una vez que se tienen los nodos y un horizonte para el café orgánico se forma un árbol binomial con la opción real de expandir la capacidad instalada y otro con opción expansión-abandono, para los productores y para la cooperativa. Para ello se calcularon los valores en los nodos del último año a valor presente, hasta llegar al valor de la opción real de expansión y expansión-abandono, (Brach, 2003; Brambila et al., 2013; Cadeza et al. 2017), el cálculo se realizó con la fórmula 9.

Donde: VQC= valor presente neto en el periodo actual; p= probabilidad de que aumente el valor del proyecto; 1-p= probabilidad de que disminuya el valor del proyecto; l= tasa de interés libre de riesgo; Vu= valor presente neto de que aumente el valor del proyecto un periodo anterior; Vd= valor presente neto de que disminuya el valor del proyecto de un periodo anterior.

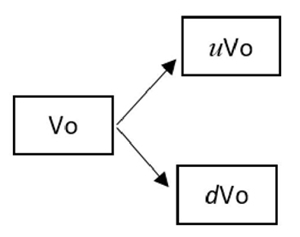

El árbol binomial se forma a partir del VAN del proyecto de los productores y de la cooperativa, obtenido de la evaluación financiera de proyectos de inversión, adicionando los valores de u y d a los subperiodos. El árbol binomial se inicia en el valor presente del flujo de efectivo, multiplicando el valor anterior por la u y d sucesivamente hasta llegar al último año (Figura 2).

Donde: Vo= valor actual de la acción o flujo de efectivo descontado; uVo= valor que ‘nos va bien’; dVo= valor que ‘nos va mal’. Paso cinco: finalmente comparar los VAN total de proyecto con y sin opción real. Mascareñas et al. (2004); Brambila et al. (2013) citados por Cadeza et al. (2017) indican que el valor actual del neto total del proyecto será igual al valor actual neto tradicional más el valor de la opción real como se muestra en la fórmula 10, es decir el valor de poder optar por la expansión, expansión-abandono de la producción y venta de café orgánico.

Donde: VAN Total= valor actual neto total; VAN= valor actual neto calculado de la manera tradicional; OR= opción real. Se calculó el VAN de ambos proyectos, es decir el VAN de los productores y el VAN de la cooperativa, construyendo árboles binomiales para ambos proyectos con la opción de expansión de la capacidad instalada en 35% y con la opción expansión- abandono.

Resultados y discusión

A continuación, se presentan los resultados de la presente investigación. Para determinar las variables financieras, los beneficios y los costos del proyecto de los productores de café y de la cooperativa, fueron actualizados a una tasa de 10.65% de manera anualizada (Cuadro 2). De esta forma para ambos proyectos el VAN y la relación B/C fueron positivos, por lo que de acuerdo con los criterios de Gittinger (1982) ambos proyectos son aceptados. Por otra parte, la TIR fue mayor que la TREMA, esto sugiere que, si se consideran como un portafolio de inversión, estos proyectos son financieramente aceptables.

Cuadro 2 Beneficios, costos y flujo de fondos actualizados de la producción y venta de café.

Año |

Beneficios del proyecto ($) |

|

Costos del proyecto ($) |

|

Flujo de fondos actualizados ($) |

||||

Productores |

Cooperativa |

|

Productores |

Cooperativa |

|

Productores |

Cooperativa |

||

0 |

0 |

87 760 |

|

2 718 983 |

176 177 |

|

-2 718 983 |

-88 417 |

|

1 |

653 888 |

591 419 |

|

620 466 |

820 532 |

|

30 205 |

-207 061 |

|

2 |

653 888 |

614 807 |

|

330 225 |

506 597 |

|

264 357 |

88 382 |

|

3 |

1 450 030 |

639 365 |

|

1 076 769 |

529 558 |

|

275 523 |

81 054 |

|

4 |

1 450 030 |

665 151 |

|

723 074 |

553 667 |

|

484 956 |

74 372 |

|

5 |

1 450 030 |

692 226 |

|

723 028 |

578 981 |

|

438 307 |

68 275 |

|

6 |

1 450 030 |

720 655 |

|

722 981 |

605 561 |

|

396 145 |

62 711 |

|

7 |

1 450 030 |

750 505 |

|

722 981 |

633 470 |

|

358 017 |

57 631 |

|

8 |

1 377 653 |

781 848 |

|

655 109 |

662 774 |

|

321 553 |

52 991 |

|

9 |

1 305 277 |

814 758 |

|

619 387 |

693 544 |

|

275 862 |

48 752 |

|

10 |

4 375 934 |

849 313 |

|

583 665 |

725 852 |

|

1 378 430 |

44 876 |

|

VAN |

|

|

|

1 504 372 |

283 566 |

||||

TIR |

|

|

|

18.21% |

29.53% |

||||

B/C |

|

|

|

1.22 |

1.07 |

||||

Sin embargo, el ingreso obtenido (VAN) en el proyecto de inversión de los productores es 5.3 veces mayor, que con respecto al de la cooperativa, lo que indica que si se decidiera buscar la mejor alternativa (costo de oportunidad), habría que considerar la inversión en la cooperativa debido a que la TIR, ‘representa la tasa máxima de interés que puede pagar un proyecto por los recursos utilizados si desea que el proyecto recupere su inversión y los gastos de operación’ (Gittinger, 1982; López y Caamal, 2009).

Afirman que el producir café orgánico, puede reducir los costos de producción al eliminar el gasto por fertilizante industrial y de esta forma garantizar que los ingresos estén por arriba de los costos, aun siendo que ‘los costos del café orgánico son más elevados que los del convencional, el cultivo del primero es más rentable’. Caleb et al. (2006) encontraron que en sistemas de producción de café bajo sombra y orgánicos generan aumentos simultáneos en la biodiversidad y rentabilidad de los agroecosistemas de café.

Una vez obtenido los VAN de manera tradicional para ambos proyectos, se procede al cálculo con opciones reales, estos valores se presentan a partir del año 1 en adelante que consideran la volatilidad de los precios del café orgánico, y lo que valdrían los proyectos para los productores y cooperativa cuando estos suben o bajan de valor en un horizonte a 10 años. Los resultados de opciones reales para otro tipo de proyectos se confirman con los presentados por Cadeza et al. (2017); Fenichel et al. 2008; Tamara et al. 2012; Vedovoto et al. 2015 (citados por Cadeza et al., 2017), con relación a que los ingresos durante el horizonte de cálculo son superiores a los costos, aun considerando que la diferencia entre estos no sea muy amplia como se puede observar en el año 10 (Cuadro 3).

Cuadro 3 Dinámica del valor del proyecto de producción y venta de café orgánico del proyecto de los productores y de la cooperativa (miles de pesos).

Valores ($ año-1) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 50 372 |

1 763 214 |

2 066 592 |

2 422 169 |

2 838 927 |

3 327 391 |

3 899 901 |

4 570 917 |

5 357 388 |

6 279 178 |

7 359 572 |

|

|

1 283 528 |

1 504 372 |

1 763 214 |

2 066 592 |

2 422 169 |

2 838 927 |

3 327 391 |

3 899 901 |

4 570 917 |

5 357 388 |

|

|

|

1 095 105 |

1 283 528 |

1 504 372 |

1 763 214 |

2 066 592 |

2 422 169 |

2 838 927 |

3 327 391 |

3 899 901 |

|

|

|

|

934 342 |

1 095 105 |

1 283 528 |

1 504 372 |

1 763 214 |

2 066 592 |

2 422 169 |

2 838 927 |

|

|

|

|

|

797 180 |

934 342 |

1 095 105 |

1 283 528 |

1 504 372 |

1 763 214 |

2 066 592 |

|

|

|

|

|

|

680 153 |

797 180 |

934 342 |

1 095 105 |

1 283 528 |

1 504 372 |

|

|

|

|

|

|

|

580 306 |

680 153 |

797 180 |

934 342 |

1 095 105 |

|

|

|

|

|

|

|

|

495 116 |

580 306 |

680 153 |

797 180 |

|

|

|

|

|

|

|

|

|

422 433 |

495 116 |

580 306 |

|

|

|

|

|

|

|

|

|

|

360 419 |

422 433 |

|

|

|

|

|

|

|

|

|

|

|

307 509 |

|

283 566 |

332 356 |

389 541 |

456 566 |

535 122 |

627 195 |

735 110 |

861 593 |

1 009 839 |

1 183 591 |

1 387 240 |

|

|

241 938 |

283 566 |

332 356 |

389 541 |

456 566 |

535 122 |

627 195 |

735 110 |

861 593 |

1 009 839 |

|

|

|

206 421 |

241 938 |

283 566 |

332 356 |

389 541 |

456 566 |

535 122 |

627 195 |

735 110 |

|

|

|

|

176 118 |

206 421 |

241 938 |

283 566 |

332 356 |

389 541 |

456 566 |

535 122 |

|

|

|

|

|

150 264 |

176 118 |

206 421 |

241 938 |

283 566 |

332 356 |

389 541 |

|

|

|

|

|

|

128 205 |

150 264 |

176 118 |

206 421 |

241 938 |

283 566 |

|

|

|

|

|

|

|

109 384 |

128 205 |

150 264 |

176118 |

206 421 |

|

|

|

|

|

|

|

|

93327 |

109 384 |

128 205 |

150 264 |

|

|

|

|

|

|

|

|

|

79 626 |

93 327 |

109 384 |

|

|

|

|

|

|

|

|

|

|

67 937 |

79 626 |

|

|

|

|

|

|

|

|

|

|

|

57 964 |

Los indicadores de rentabilidad son σ= 0.16, u= 1.17, d= 0.85, p= 0.69,1-p= 0.31. Elaboración con datos de SIAP (2018).

La opción de expansión muestra un panorama en el cual es rentable invertir para la expansión de 35% en la capacidad instalada de los productores y de la cooperativa (sugerencia de la asociación). Los resultados de la evaluación de Delgado y Pérez (2013) de la conversión de café convencional a café orgánico que realizaron en Huatusco, Veracruz, mostraron que es rentable invertir en café orgánico viniendo de una situación en la que ya se cultivaba café convencional; asimismo, mencionan que la metodología de opciones reales permite modelar la decisión de abandonar el proyecto y seguir con una mejor alternativa. De esta forma, el VANTotal, obtenido de la metodología de opciones reales muestra un mayor beneficio para ambos proyectos de inversión, lo que los hace rentables, Cuadro 4.

Cuadro 4 Comparativa de ganancias por proyecto con la opción de expansión en 35%.

Proyecto |

VAN ($) |

OR ($) |

VANTotal($) |

Productores |

1 504 372 |

452 880 |

1 957 252 |

Cooperativa |

283 566 |

47 324 |

330 890 |

VAN= valor actual neto; OR= opción real; VANTotal= VAN + OR. Elaboración con datos de los Cuadros 2 y 3.

En el Cuadro 5 se muestran los resultados de la combinación de la opción de expansión y de abandono para ambos proyectos. Para los productores se simuló la posibilidad de vender el proyecto por un valor que representa una pérdida o ganancia a la vez ($885 500), el cual es el valor del terreno). Con base en los árboles con la opción de expansión se procedió a substituir los valores que se encontraban por debajo de la cantidad que se estableció para la venta del proyecto. Para el proyecto de la cooperativa, se consideró el valor promedio del árbol binomial con expansión ($416 442), el mismo procedimiento que el anterior se realizó para obtener la opción real simulada.

Cuadro 5 Comparativa de ganancias por proyecto con la opción de expansión-abandono.

Proyecto |

VAN ($) |

OR ($) |

VANTotal ($) |

Productores |

1 504 372 |

454 739 |

1 959 111 |

Cooperativa |

283 566 |

88 465 |

411 455 |

VAN= valor actual neto; OR= opción real; VAN TOTAL= VAN + OR. Elaboración con datos de los Cuadros 3 y 4.

Al complementar un proyecto considerando las opciones reales, el valor del proyecto incrementará, lo cual coincide con Valencia et al. (2010) quienes; a través, de la fórmula de Black- Scholes consideraron una opción de expansión de 6 ha de la producción de nopal diferenciado, del proyecto, obteniendo como resultado un incremento modesto año con año. Cadeza et al. (2017) afirma que al considerar la opción real de invertir en el segundo año el VAN tiende a incrementar en más de un 50%. Finalmente, en ambos proyectos la opción real de expansión-abandono incrementa su valor actual neto, mejorando de esta forma la alternativa de inversión.

Conclusiones

En la cadena productiva del café orgánico, se agrega valor mejorando las ganancias, debido al sobreprecio al que se paga en comparación al del café convencional (precio orgánico $8.41 y precio convencional $6.41 pesos MN 00/100), convirtiéndolo en una alternativa para incrementar los ingresos y condiciones de vida de los productores y hacer frente a los precios internacionales inestables, así como contribuir con la conservación de áreas con vegetación.

Al evaluar los proyectos de manera tradicional, durante la vida útil de ambos a una tasa de actualización de 10.65%, el proyecto de la cooperativa obtuvo un VAN de $283 566 y de los productores de $1 504 372, por lo que son financieramente rentables. Sin embargo, el proyecto de la cooperativa obtuvo un TIR más alto, lo que implica que la tasa de interés que puede pagar un proyecto con los recursos invertidos en el año cero, se recuperarían a partir del segundo año.

Al evaluar los proyectos de forma tradicional y complementarlos con la opción real de expansión-abandono; a través, de árboles binomiales, se observa que el valor actual neto total incrementa, esta opción tiene un valor más alto que sin considerar esta metodología, por lo que es conveniente ampliar la capacidad instalada de los proyectos y considerar la posibilidad de abandonar el proyecto en algún momento en que los precios del producto disminuyan o los costos de los insumos relacionados a la producción aumenten.