texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La producción de alimentos en el mundo satisface una amplia gama de funciones de vital importancia para el bienestar de la humanidad. A parte de generar la comida del mundo, también son indispensables como medio de subsistencia para miles de millones de personas por ser generador de empleo, ingresos y por contribuir al desarrollo rural y general (OECD-FAO, 2016).

Dentro de ellos destaca la producción de frutos, que de 2005 a 2014 tuvo un incremento anual en las exportaciones de 8.8% y en las importaciones de 8.2%. Por lo tanto, el comercio de frutas prácticamente se ha duplicado en los últimos diez años, siendo las de mayor importancia los bananos, las uvas y las manzanas (SIECA, 2016).

Los frutos de clima templado constituyen una de las más importantes fuentes de ingresos de este tipo de regiones ya que son más intensivos en trabajo y por lo tanto, son una mayor fuente de empleo. Estos cultivos ocupan el primer lugar en superficie cultivada y el segundo lugar en el valor total de la producción total agrícola en México (Smith y Somerset, 2003).

Por otra parte, la manzana en México es de las cinco frutas que más se consume a nivel nacional con un consumo de 9 kg al año por habitante. Su consumo en el país es de alrededor de 1 000 000 de toneladas (t) de las cuales importa 200 000 t. Los principales productores nacionales son: Chihuahua, cuya superficie plantada es 43% de la superficie nacional, Durango 18%, Puebla 14% y Coahuila 12%. Las importaciones provienen, en su mayoría, de Estados Unidos de América ocupando 94% de las mismas y 5% para Chile (SAGARPA, 2015).

Por ello, los modelos predictivos en la actividad de la manzana pueden beneficiar a los productores, empacadores y compradores, dado que puede mejorar la eficacia en la toma de decisiones tanto de mercado como de planeación de la producción (Logan et al., 2016).

En ese sentido para el entendimiento de un mercado es importante considerar la respuesta de los precios ante cambios en la oferta y la demanda como las evidencias lo indican en el trabajo de Ahrens et al. (2014), así como la importancia del comportamiento de los precios, ya que para los ciclos de los negocios, por ejemplo, es un factor importante en la toma de decisiones. También, una inercia en los precios llega a ocasionar shocks (evento inesperado impredecible que afecta a una economía, positiva o negativamente) permanentes de demanda u oferta (Noussair et al., 2015).

Al adquirir información, los agentes económicos, la conceptualizan y la toman en cuenta para futuras decisiones, especialmente los precios, también se señala que pequeñas variaciones del precio pueden ser tomados por los agentes sin mayor análisis a diferencia de variaciones mayores, donde pasa lo contrario y se tiene que deliberar la decisión (Spears, 2014).

Los mercados y el precio son el escenario central en la teoría económica, especialmente su funcionamiento y formación; sin embargo, no son fáciles de modelar, por ello, frecuentemente, el análisis de precios se dirige a describir la dinámica del mercado, aunque ellos puedan ser descritos basándose en un análisis estático o de estática comparativa (Flam y Godal, 2008).

Al respecto, los componentes del precio que típicamente se consideran en economía internacional son el costo de producción, mark ups (valor que el agente económico añade al costo de producción) y costos de transacción en donde se señala que el costo de producción y mark ups son la principal fuente de variación del precio (Yilmazkuday, 2014), aunque se debe estar consciente de que los agentes económicos no siempre están perfectamente informados sobre los precios (Chudik, 2012).

La información contenida en los precios de mercado es fundamental ante el supuesto que se está lidiando con un mercado de tomadores de precios. Por lo tanto, es importante la eficiencia con la que la información de mercado es procesada (Nelson, 1995). Se hace necesario, la construcción de un modelo útil, que sirva para llevar a cabo predicciones del precio (Shah y Ghonasgi, 2016).

El seguimiento de los precios es importante dentro del proceso presupuestario ayudando al establecimiento de objetivos, en un marco regional y nacional, es fundamental establecer un sistema de seguimiento de precios. El objetivo de este trabajo, fue analizar el precio de la manzana con el fin de brindar información a los principales agentes económicos de este sector, con una predicción basada en un modelo Sarima que sirva de guía para la toma de decisiones.

Cabe mencionar, que este tipo de modelos está sustentado en datos de calidad que facilitan su estimación y evaluación en paquetes estadísticos (Jose y Sojan, 2013). Para los efectos, por precio se entenderá la cantidad de dinero pagada en una transacción (Fetter, 2016). Pero el concepto es más que eso, dado que los precios tienen una influencia decisiva en la economía de mercado (Van Dalen y Thurik, 1998). Por ejemplo, se puede hablar de política de precios como uno de los principales factores para competir en el mercado mundial (Van Dalen y Thurik, 1998).

Materiales y métodos

Para el análisis se utilizó la serie del precio de la manzana red delicious (Malus domestic) a nivel nacional de manera mensual, publicado por el sistema nacional de información e integración de mercados (SNIIM) en su sitio web. Se tomaron datos de enero 1998 a julio de 2017 teniendo un total de 235 observaciones las cuales se analizaron con el software GRETL®.

Tomando en consideración que una serie temporal es una sucesión de observaciones de una variable medida a intervalos regulares de tiempo, siendo su objetivo de análisis conocer el comportamiento de dicha variable; a través, del tiempo para poder realizar predicciones sobre la misma, esclareciendo incertidumbre para los agentes económicos (Parra, 2011).

Para cumplimentar el objetivo se aplicó un análisis univariante de series temporales, esto es, que utilizan la misma información contenida en los valores anteriores de la serie. Al respecto conviene tener presente que una serie temporal se compone de tendencia, fluctuación cíclica, variación estacional y movimientos irregulares o error; sin embargo, en una serie concreta no tienen por qué darse los cuatro componentes (Parra, 2011).

Dentro de los fundamentos previos para su cuantificación Box y Jenkins (1970) desarrollaron un cuerpo metodológico destinado a identificar, estimar y diagnosticar modelos dinámicos de series temporales donde la variable tiempo juega un papel fundamental (Arce, 2010). Conceptos que han devenido posteriormente en los modelos autorregresivos integrados de medias móviles (ARIMA).

En ese contexto, se define un modelo como autorregresivo si la variable endógena de un período t es explicada por las observaciones de ella misma correspondientes a períodos anteriores añadiéndose, como en los modelos estructurales, un término de error. En el caso de procesos estacionarios con distribución normal, la teoría estadística de los procesos estocásticos dice que, bajo determinadas condiciones previas, toda Yt puede expresarse como una combinación lineal de sus valores pasados más un término de error (Arce, 2010).

Uno de los enfoques más frecuentes para manejar la estacionalidad en las series de tiempo ha sido calcularla usando un procedimiento de descomposición estacional pues, los análisis de sus predicciones muestran una mayor precisión, señalando que es más eficiente una estimación combinando el componente estacional que con un solo patrón individual. Sin embargo, parece no haber un consenso sobre qué modelo es preferible usar para este tipo de análisis y predicciones (De Gooijer y Hyndman, 2006).

Para su cuantificación se parte del supuesto de que la serie puede ser representada por

Donde: L= es el operador de retardos, μ= es la media de las series diferenciadas,

Resultados y discusión

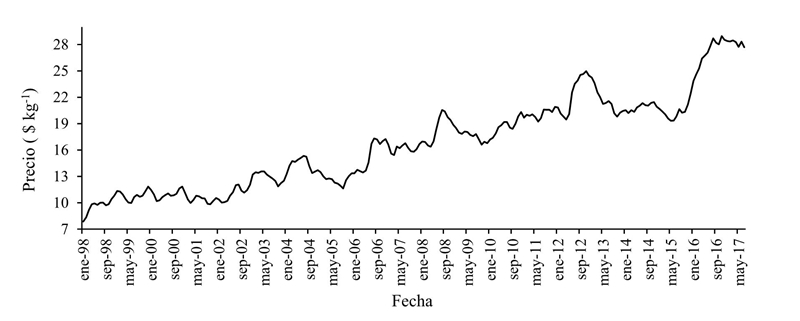

En la serie de tiempo del precio de la manzana de enero de 1998 a julio de 2017, se advirtió una varianza que está incrementando; es decir, la oscilación dentro de un año va siendo cada vez más grande. Para minimizar dicha varianza se transformó la serie en logaritmos (Figura 1).

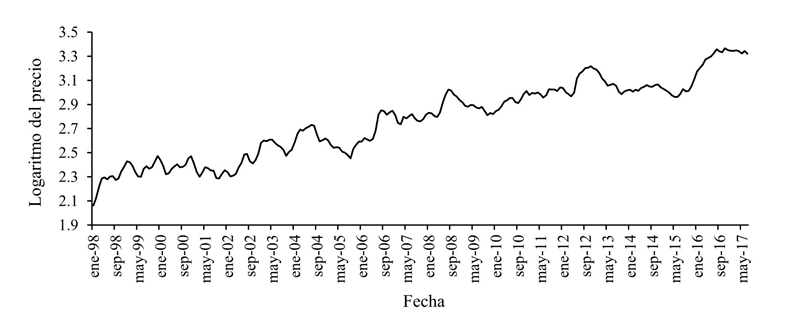

En la Figura 2, después de haber convertido la serie a logaritmos, se analizó una reducción en la varianza.

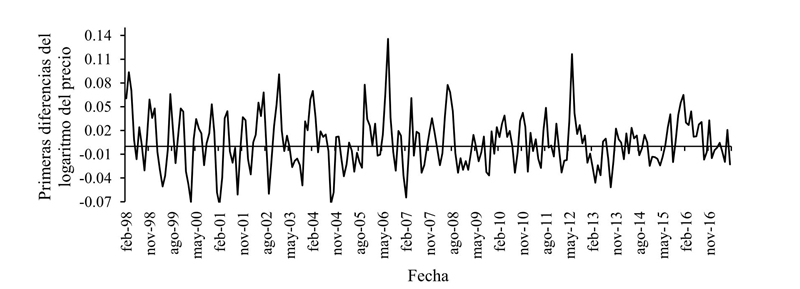

Acorde con la metodología de Box y Jenkins (1970), hay que transformar la serie de logaritmos en primeras diferencias, dado que se pretende trabajar con una serie estacionaria en varianza y tendencia. Para que la serie sea estacionaria en tendencia, es entonces que se aplica la primera diferencia.

En la Figura 3 en primeras diferencias se percibe que la serie oscila alrededor de 0, ya no tiene tendencia y su varianza es más o menos constante. Pero, se detecta un componente estacional, por lo tanto, se procede a hacer una transformación a 12 meses o diferencia estacional.

Figura 3 Primeras diferencias del logaritmo del precio de la manzana. Elaboración con datos de SNIIM.

En la Figura 4 se presenta la primera diferencia regular y estacional, a partir de esta transformación es de donde se trabaja. Se procede a obtener su correlograma para identificar el tipo de patrón que contiene.

Figura 4 Primera diferencia regular y estacional de la serie en logaritmos de la manzana. Elaboración con datos de SNIIM.

Se aplicó la prueba de raíz unitaria Dickey-Fuller en el Cuadro 1, donde se percibió, que ante la hipótesis nula de que la serie tiene raíz unitaria es rechaza, se concluye que es una serie estacional.

Cuadro 1 Test de raíz unitaria Dickey-Fuller.

| Null Hypothesis: SDLP has a unit root | |||

| Exogenous: Constant | |||

| Lag length: 12 (automatic - based on SIC, maxlag=12) | |||

| t-Statistic | Probabilidad* | ||

| Augmented Dickey-Fuller test statistic | -6.0285915 | 3.26E-07 | |

| Test critical values: | 1% | -3.4625736 | |

| 5% | -2.8756082 | ||

| 10% | -2.5743463 | ||

*= MacKinnon (1996) one-sided p-values. Resultados obtenidos en Eviews 9.

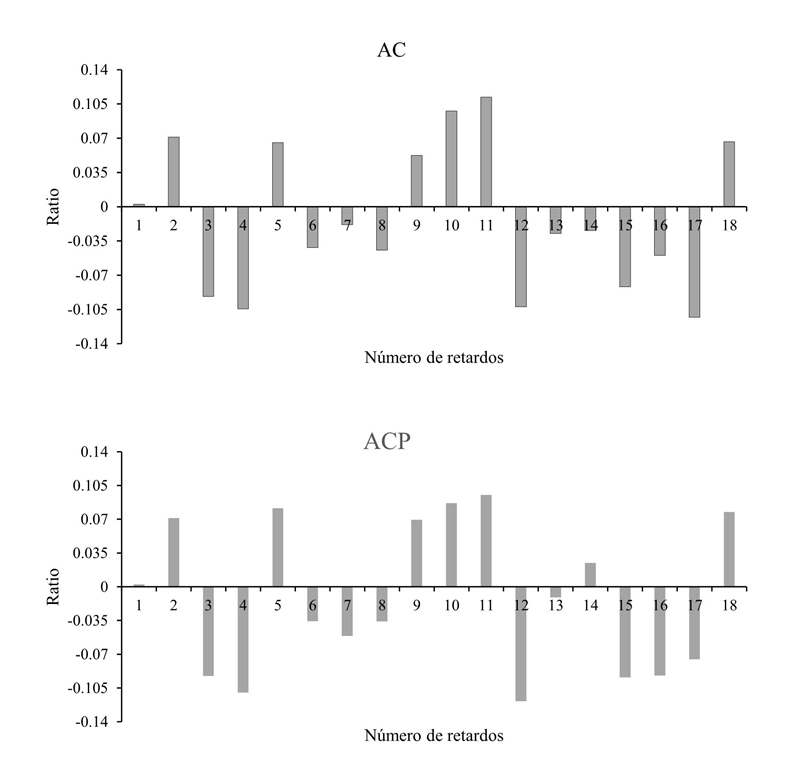

Se analizó el correlograma de la Figura 5, para determinar el tipo de modelo que más se adecúe a la serie en las funciones de autocorrelación simple y parcial se observó que se puede tratar de un modelo autorregresivo de orden 2 en la parte regular y en la parte estacional de un autorregresivo de orden 1, pudiéndose identificar como un proceso típico de una serie económica de acuerdo a Arce (2011)

Figura 5 Correlograma de la primera diferencia regular y estacional de la serie en logaritmos del precio la manzana. Resultados obtenidos en Gretl® y editados en Excel.

Entonces se selecciona un modelo

Cuadro 2 Modelo Sarima del precio en logaritmos de la manzana.

| Modelo: ARIMA, usando las observaciones 1999:02-2017:07 (T= 222) |

| Estimado usando el filtro de Kalman (MV exacta) |

| Variable dependiente: (1-L)(1-Ls) l_P |

| Desviaciones típicas basadas en el Hessiano |

| Coeficiente desviación típica z valor p |

| phi_1 0.554395 0.0668646 8.291 1.12e-16 *** |

| phi_2 -0.152999 0.0688784 -2.221 0.0263 ** |

| Phi_1 -0.540887 0.0567055 -9.539 1.45e-21 *** |

| Media de la variable dependiente -0.001675 D.T. de la variable dependiente 0.046708 |

| media innovaciones -0.001225 D.T. innovaciones 0.033422 |

| Log-verosimilitud 437.2424 Criterio de Akaike -866.4848 |

| Criterio de Schwarz -852.8741 Criterio de Hannan-Quinn -860.9896 |

| Real imaginaria Módulo frecuencia |

| AR |

| Raíz 1 1.8118 -1.8037 2.5566 -0.1246 |

| Raíz 2 1.8118 1.8037 2.5566 0.1246 |

| AR (estacional) |

| Raíz 1 -1.8488 0.0000 1.8488 0.5000 |

Resultados obtenidos en Gretl®.

El resultado se presenta en la siguiente ecuación:

Se procedió a comprobar que efectivamente pasa el contraste de normalidad de residuos como se distingue en la Figura 6 y en efecto, se constató que los errores se distribuyen normalmente.

Figura 6 Contraste de normalidad de los errores del modelo Sarima del precio en logaritmos de la manzana. Resultados obtenidos en Gretl®

Se realizó el contraste de correlograma o correlograma de los residuos en la Figura 7, donde se verificó, que efectivamente estamos ante la presencia de ruido blanco. Se reafirma que se encuentra ante un modelo

Figura 7 Correlograma de los residuos del modelo Sarima del precio en logaritmos de la manzana. Resultados obtenidos en Gretl® y editados en Excel.

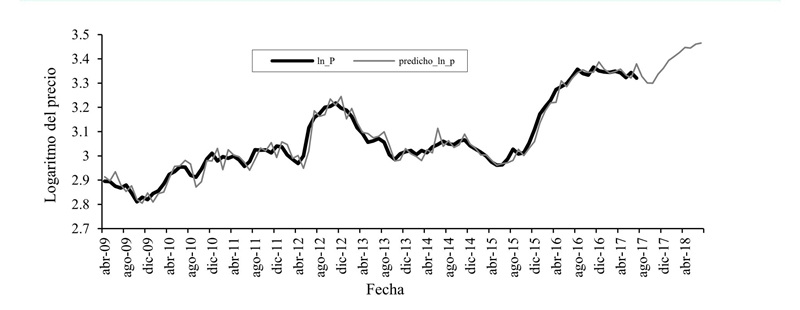

Se procedió a realizar un pronóstico, que será para un año delante del último dato; es decir, 12 observaciones adelante en el tiempo. Como es de esperar, a medida que el valor se va alejando en el tiempo, el intervalo de confianza va aumentando como se percibe en la Figura 8, donde sólo muestra 100 observaciones.

Figura 8 Predicción del modelo Sarima del precio en logaritmos de la manzana para un año. Resultados obtenidos en Gretl® y editados en Excel.

Así la predicción del precio para los siguientes meses sería representada por el Cuadro 3, donde también se compara el precio real contra su predicho y se calcula el error relativo desde julio de 2015 a julio de 2017, siendo el error relativo alrededor de 2%, lo cual nos indica que la predicción del modelo puede ser relativamente buena. Dicha predicción no indica una tendencia del precio al alza hasta el fin de la misma en julio 2018. Siguiendo el pronóstico se genera un precio de $31.99 para el mes de julio 2018, lo cual es un incremento de 4 pesos con respecto a julio 2017.

Cuadro 3 Precio predicho y error relativo.

| Fecha | Precio observado | Precio predicho | Error relativo | Fecha | Precio observado | Precio predicho | Error relativo |

| Jul.15 | 19.83 | 19.53 | 0.0152 | feb-17 | 28.34 | 28.25 | 0.003 |

| Ago.15 | 20.65 | 19.71 | 0.0454 | mar-17 | 28.47 | 28.44 | 0.0011 |

| Sep.15 | 20.24 | 20.63 | 0.0194 | abr-17 | 28.29 | 28.72 | 0.0153 |

| Oct.15 | 20.35 | 20.11 | 0.012 | may-17 | 27.74 | 28.03 | 0.0104 |

| Nov.15 | 21.17 | 20.72 | 0.0213 | jun-17 | 28.32 | 27.71 | 0.0217 |

| Dic.15 | 22.37 | 21.3 | 0.0479 | jul-17 | 27.68 | 29.36 | 0.0609 |

| Ene.16 | 23.87 | 22.98 | 0.0372 | ago-17 | 27.87 | ||

| Feb.16 | 24.6 | 24.19 | 0.0166 | sep-17 | 27.12 | ||

| Mar.16 | 25.27 | 25 | 0.0107 | oct-17 | 27.11 | ||

| Abr.16 | 26.41 | 25.05 | 0.0515 | nov-17 | 28.14 | ||

| May.16 | 26.73 | 27.37 | 0.0241 | dic-17 | 28.82 | ||

| Jun.16 | 27.07 | 26.73 | 0.0125 | ene-18 | 29.79 | ||

| Jul.16 | 27.83 | 27.65 | 0.0065 | feb-18 | 30.25 | ||

| Ago.16 | 28.7 | 28.3 | 0.0141 | mar-18 | 30.76 | ||

| Sep.16 | 28.22 | 28.65 | 0.0152 | abr-18 | 31.41 | ||

| Oct.16 | 28.02 | 28.33 | 0.0112 | may-18 | 31.33 | ||

| Nov.16 | 28.96 | 28.36 | 0.0206 | jun-18 | 31.85 | ||

| Dic.16 | 28.53 | 29.59 | 0.0371 | jul-18 | 31.99 | ||

| Ene.17 | 28.39 | 28.7 | 0.0109 |

Elaboración con resultados de Gretl® y editados en Excel.

A partir de los resultados obtenidos, quiere decir que el modelo estimado representa un buen ajuste estadístico de la serie de tiempo del precio de la manzana, dado que se maneja un error relativo de sólo 2% cuando en Wei et al. (2010) se acepta un error relativo 5%. Respecto a la identificación del modelo Caivano et al. (2016), señala que con series estacionales una doble o triple interacción son suficientes, para ajustarlo.

A diferencia de Yoonsuk y Wade (2016), se logró ajustar el modelo sin la corrección de los out liers. Sin embargo, como anticipan Findley et al. (2016), con una diferencia en la parte estacional es suficiente para ajustar el modelo. Sin embargo, a pesar de que el uso de este tipo de modelos se ha incrementado en los últimos años, sigue persistiendo la opinión de que no hay un consenso sobre qué tipo de modelo es el que mejor ajusta para los datos económicos que presentan estacionalidad (Franses y Van Dijk, 2005).

Comparando con la metodología ARIMA, trabajos de predicción de producción de azúcar en México tienen modelos con una precisión en el pronóstico de 94%, como el de Ruiz et al. (2011), que tiene una estructura ARIMA (1, 2, 0).

Otros modelos de predicción de producción, que contemplan tanto estructuras ARMA, como ARIMA, son los presentados para la producción de leche y la producción de carne de cerdo. En los trabajos de Sánchez et al. (2013) y Barreras et al. (2013) en los cuales se acepta que son útiles para establecer solo pronósticos de corto plazo, sugiriendo para mayor plazo el uso de modelos multivariados.

Martínez y Chalita (2011) utilizan un modelo ARIMA (23, 0, 1) para hacer un pronóstico de 12 meses sobre el precio del jitomate, donde concluyen que los precios actuales y futuros de dicha hortaliza se pueden explicar por sus precios pasados.

En todo caso, la presentación de un modelo único y universalmente aceptado, es irreal y posiblemente innecesaria. Lo importante, es que el modelo este bien especificado, para que sea bien entendido y analizado, coincidiendo con la estructura de la serie (Maravall, 1993).

Finalmente, como advierte Franses y Van Dijk (2005) los modelos simples de estacionalidad ofrecen una mejor predicción en el corto plazo, mientras que modelos más elaborados pueden servir para predecir en un largo plazo.

Conclusiones

A través del análisis de la serie de tiempo del precio de la manzana red delicious, de enero 1998 hasta febrero de 2017, se estableció un modelo Sarima