texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El sector agrícola enfrenta una serie de riesgos que hace que no sea suficientemente atendido en sus necesidades crediticias, por lo cual carecen de servicios financieros; sin embargo, existen instituciones que apoyan el fomento productivo rural; por ejemplo, las intermediarias financieras. Muños et al. (2002) señala que son el mecanismo fundamental de operaciones de los mercados financieros, se puede decir que básicamente los mercados financieros son mercados donde las empresas, los individuos y las instituciones (ahorradores), colocan sus excedentes de liquidez con los intermediarios financieros a cambio del pago de un interés.

México cuenta con diversas instituciones financieras reguladas por el gobierno, las cuales brindan los servicios de crédito y ahorro, principalmente a personas que cuentan con un empleo formal y con cierto nivel de ingreso económico. Sin embargo, no todas las personas cumplen con este perfil y el acceso a estas instituciones se ve restringido, es por ello que algunas recurren a medios que les brinden facilidades de crédito, nombrado como sistema financiero informal como: tandas con familiares y amigos, prestamistas, casas de empeño, cajas independientes, entre otros. Sin embargo, como señala Remigio (2013), estas no son recomendables, tiene poca rentabilidad y seguridad, conllevan un riesgo y cobran tasas de interés muy altas, lo que puede provocar que la deuda se incremente y se vuelva más complicado liquidarla, incluso imposible enfrentarla. Además, el hecho de que estos procesos no estén sujetos a una regulación formal, hace más vulnerables a los usuarios de este medio.

Por otro lado, existen varios intermediarios financieros regulados, según el tipo de servicio que brinden, por ejemplo: bancos, cajas de ahorro, casa de cambio, aseguradoras, uniones de crédito, entre otras. Siendo las instituciones de crédito o banco, los más conocidos. Los bancos ofrecen sus servicios al público y forman parte esencial del sistema de pagos. Existen dos tipos de bancos, los primeros son las instituciones de banca múltiple que son los bancos privados y los segundos, los bancos de desarrollo, los cuales son propiedad de gobierno. Estos intermediarios están regulados por la ley de instituciones de crédito; a su vez, cada uno de los bancos de desarrollo está regulado por su propia ley orgánica (BANXICO, 2017).

Considerando la escasez de los servicios financieros en el medio rural, la UCMPP resultó muy pertinente, ya que ofreció acceso al crédito y con éstos la posibilidad de emprender proyectos productivos que contribuyeran a mejorar las condiciones de vida de las familias. El objetivo de esta investigación fue analizar la distribución de créditos que ha realizado dicha institución, se centra en 34 municipios del estado de Puebla, el periodo de observación es de 1993 en la cual inicio operaciones como intermediaria financiera hasta 2005, con la finalidad de conocer si éstos fueron destinados a los municipios menos desarrollados, con altos índices de marginación, de migración y zonas rurales, donde fue su área de mayor dispersión. Dichos municipios constituyeron el área de influencia inicial del ‘Plan Puebla’, siendo la razón principal por lo que se eligió esta zona de estudio.

Materiales y métodos

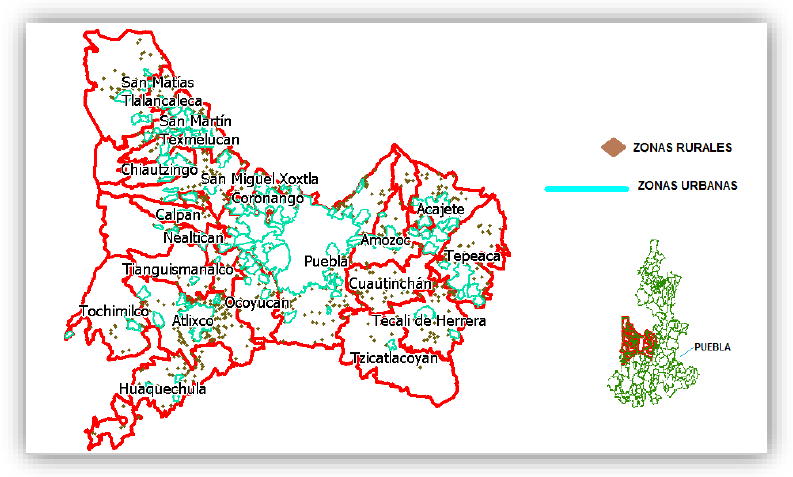

La zona de estudio se encuentra ubicada en la región centro oeste del estado de Puebla, está conformada por 34 municipios, en los cuales existen 109 localidades urbanas y 882 localidades rurales. En la Figura 1, se observa la ubicación de dichos municipios.

La investigación se desarrolló en dos etapas, la primara consistió en realizar una base de datos histórica con información bibliográfica de los municipios con datos del índice de desarrollo humano, índice de marginación, índice de ruralidad y el índice absoluto de intensidad migratoria.

En una segunda etapa se llevó a cabo el trabajo de campo, que consistió en la aplicación de una encuesta a través del muestreo estratificado, siendo esta una técnica de muestreo probabilístico en donde se divide a toda la población en diferentes estratos. Por lo cual, se realizó una clasificación de los municipios, seleccionando aquellos donde existiera mayor influencia por parte de la Unión de Crédito Mixta Plan Puebla; resultando 9 municipios en los cuales se concentra 80% del capital, 78% de los créditos, 48% de las comunidades y 77% de los socios. Posteriormente, se estratificó de acuerdo al monto de los socios, para determinar el tamaño de la muestra; es decir, el número de encuestas que se realizaron, con un total de 874 socios, se aplicó la siguiente fórmula estadística según Rendón (2015).

Donde: Z= coeficiente de confianza de 95%= 1.96; N= universo o población total= 874;

Obteniendo un total de 86 encuestas que representan a la población objetivo de la zona de estudio. Finalmente, se seleccionó aleatoriamente a los sujetos finales de los diferentes estratos en forma proporcional. La información obtenida en las encuestas se procesó en IBM SPSS Statistics 22.0.

Resultados y discusión

De acuerdo al censo agropecuario 2007, se observa en el Cuadro 1 que se tiene a nivel nacional un total de 4 067 633 unidades de producción, donde el estado de Puebla concentra 23.11% de estas y la zona de estudio (34 municipios) tiene 22.4% a nivel estatal.

Cuadro 1 Situación del financiamiento para la actividad agropecuaria y forestal.

| Concepto | República Mexicana | Puebla | |||||

|---|---|---|---|---|---|---|---|

| Total | Respecto al país (%) | Respecto al apartado (%) | Total | Respecto al país (%) | Respecto al estado (%) | Respecto al apartado (%) | |

| Unidades de producción | 4 067 633 | 940 192 | 23.11 | ||||

| Contrataron solo crédito | 146 437 | 3.6 | 5 510 | 0.59 | |||

| Contrataron solo seguro | 13 257 | 0.33 | 912 | 0.1 | |||

| Contrataron crédito y seguro | 12 891 | 0.32 | 154 | 0.02 | |||

| No contrataron crédito ni seguro | 3 895 048 | 95.76 | 324 638 | 34.53 | |||

| Fuente de financiamiento | |||||||

| Banca comercial | 14 318 | 8.99 | 919 | 16.68 | |||

| SOFOL | 1 861 | 1.17 | 71 | 1.29 | |||

| Financiera Rural | 28 006 | 17.58 | 456 | 8.28 | |||

| Unión de crédito | 14 078 | 8.84 | 356 | 6.46 | |||

| Otra fuente | 103 492 | 64.96 | 3 914 | 71.03 | |||

| FIRA | 37 869 | 23.77 | 617 | 11.2 | |||

| No sabe | 58 991 | 37.02 | 2 211 | 40.13 | |||

| Crédito de avío | |||||||

| Unidades de producción | 104 992 | 71.7 | 2 322 | 42.14 | |||

| Hasta 10 000 | 42 415 | 40.4 | 1 548 | 66.67 | |||

| 10 000 a 50 000 | 35 026 | 33.36 | 626 | 26.96 | |||

| 50 000 a 100 000 | 15 107 | 14.39 | 72 | 3.1 | |||

| Más de 100 000 | 12 444 | 11.85 | 76 | 3.27 | |||

| Crédito refaccionario | |||||||

| Unidades de producción | 13 102 | 8.22 | 416 | 7.55 | |||

| Hasta 10 000 | 5 891 | 44.96 | 230 | 55.29 | |||

| 10 000 a 50 000 | 3 810 | 29.08 | 109 | 26.2 | |||

| 50 000 a 100 000 | 1 120 | 8.55 | 19 | 4.57 | |||

| más de 100 000 | 2 281 | 17.41 | 58 | 13.94 | |||

| Otro tipo de crédito | |||||||

| Unidades de producción | 34 400 | 21.59 | 1 658 | 30.09 | |||

| Hasta 10 000 | 22 478 | 65.34 | 1 240 | 74.79 | |||

| 10 000 a 50 000 | 8 442 | 24.54 | 329 | 26.53 | |||

| 50 000 a 100 000 | 1 785 | 5.19 | 53 | 16.11 | |||

| Más de 100 000 | 1 695 | 4.93 | 36 | 67.92 | |||

| Destinan parte de los ingresos a instituciones de ahorro | |||||||

| Unidades de producción | 119 048 | 2.93 | 5 953 | 0.63 | |||

| Banca comercial | 45 244 | 38 | 1 928 | 32.39 | |||

| Banca pública BANSEFI | 4 275 | 3.59 | 171 | 2.87 | |||

| Unión de crédito | 1 680 | 1.41 | 63 | 1.06 | |||

| Caja de ahorro | 24 458 | 20.54 | 926 | 15.56 | |||

| Otra institución | 44 279 | 37.19 | 2 865 | 48.13 | |||

| Agrupadas para apoyos | |||||||

| Unidades de producción | 100 210 | 2.46 | 171 316 | 18.22 | |||

| Agrupadas para el financiamiento | 5 663 | 5.65 | 5 607 | 3.27 | |||

Fuente: elaborado con datos del censo agropecuario 2007.

Cabe destacar, que 95.79% a nivel nacional no contrataron crédito ni seguro para financiar sus actividades agropecuarias, a nivel estado representa 34.5% y en la zona de estudios 35.6%. Dentro de las instituciones que contrataron crédito se observó que ni la banca comercial, ni las instituciones de gobierno, ni las uniones de crédito figuran como principal fuente de financiamiento; esto refleja que el sector carece de servicios financieros. Buchenau y Del Angel (2007), señalan que la estructura de la oferta de servicios financieros al sector agropecuario y rural está caracterizada por bajos niveles de penetración de la banca comercial, una alta multiplicidad de organizaciones y mecanismos de financiamiento y una fuerte presencia de programas del Estado que inciden sobre los mecanismos de financiamiento.

En el sentido más amplio, éstas continúan con niveles de bancarización bajos o nulos, poco acceso a servicios financieros, y un panorama de futuro incierto. La principal fuente de financiamiento para los 3 ámbitos no está especificada y tienen el siguiente porcentaje: 65% para el nacional, 71% para el nacional y 73% para los municipios. Al no estar especificadas las principales fuentes de financiamiento dentro de la banca formal, se deduce que el financiamiento informal (usureros, tandas) es el que provee este servicio.

Los créditos más solicitados son los de avío, tanto a nivel nacional, estatal y de la zona de estudio: 2.6%, 0.25% y 0.22% respectivamente. Solo 13 102 unidades de producción, a nivel nacional, contrataron crédito refaccionario, 416 a nivel estado y 90 a nivel municipio. Solo 2.9% de las unidades destina parte de sus ingresos al ahorro y 2.5% se agrupan para solicitar apoyos de financiamiento a nivel nacional. Almeraya (2011), señala que, si el crédito más solicitado fuera el refaccionario, los productores estarían más enfocados en el crecimiento de sus proyectos o actividades, debido a que este tipo de crédito se refiere a la adquisición de maquinaria, inmuebles o la reparación de instalaciones. Dentro de la muestra se encontró que 43% fueron créditos de avío, seguido por 31.4% de crédito refaccionario.

Distribución de los créditos por parte de la UCMPP

Seleccionando a los socios sin saldo y con saldo, se encontró que 61% de los créditos están distribuidos en comunidades urbanas, mientras que 39% en comunidades rurales. La distribución de los créditos se orientó más a comunidades urbanas, quedando un gran número de comunidades rurales sin acceso al crédito. Todavía existen obstáculos que impiden que las familias y productores de las zonas rurales puedan acceder a los servicios financieros. En ese sentido, Rajdeep (2008) señala que existe la creencia que el conceder préstamos a campesinos presupone un riesgo por no ser ellos sujetos deseables para que se les otorguen prestamos, debido a que no cuentan con la habilidad necesaria para hacer el mejor uso de los fondos prestados.

Índice de desarrollo humano (IDH). En 44% de los municipios de la muestra el IDH aumentó de 2000 a 2010, esté mide el índice de la esperanza de vida, de educación y el ingreso; el nivel del desarrollo humano es el conjunto de oportunidades de las personas para alcanzar o realizar acciones que consideran valiosos (PNUD, 2016); por lo tanto, el aumento se puede deber a uno de estos tres factores. De manera que hubo un cambio positivo en el desarrollo humano, debido a tienen una vida larga y saludable, adquirieron conocimientos y disfrutan de un nivel de vida digno.

Grado de marginación (GM). Según la CONAPO (2011), la marginación es un fenómeno multidimensional y estructural, originado en última instancia por el modelo de producción económica expresado en la desigual distribución del progreso, en la estructura productiva y en la exclusión de diversos grupos sociales, tanto del proceso como de los beneficios del desarrollo. Se agrupan en cinco grados: muy bajo, bajo, medio, alto y muy alto. El 24% de los municipios de la muestra tuvieron un cambio positivo (de alta marginación a media) del año 1990 a 2010, los demás se mantuvieron estables, en 2010 se tiene 56% de municipios en media marginación, 15% alta, 21% en baja y 9% en muy bajo. Por lo que se observó, que 56% de la población está mejorando en cuanto a bienes y servicios fundamentales para el bienestar social.

Grado de ruralidad (GR). El 56% de los municipios de la muestra tuvieron un cambio de urbano a rural semiurbano de 2000 a 2010, el resto no tuvo cambios importantes. Por otro lado, según la OCDE (2010) el 56% de los municipios en rural semiurbano, 29% en urbano intermedio, 12% en rural disperso y 3% en urbano metropolitano. La clasificación depende de la fracción de población: rural disperso (menos de 2 500 habitantes), rural semiurbano (entre 2 500 y 15 000), urbano intermedio (entre 15 000 y 100 000) y urbano o urbano metropolitano (más de 100 000) (OCDE, 2007).

Grado de intensidad migratoria (GIM). El 53% de los municipios cambiaron de 2000 a 2010; encontrándose que 24% de los municipios pasaron de muy bajo-bajo, 9% de alto-medio, 9% de bajo-medio, 6% de medio-alto, 3% de medio-bajo y 3% de alto-bajo, lo que refleja una disminución de este índice. En 2010 se encontró 59% en bajo, 32% en medio, 6% en alto y 3% en muy alto. Por lo tanto, al disminuir la migración indica que en los municipios existen fuentes de empleo, lo cual mejora el ingreso de las familias y en consecuencia la calidad de vida. Como menciona Sobrino (2010), entre las causas de la migración económica se engloban la búsqueda de oportunidades y mejores ingresos, con la finalidad de transformar las condiciones económicas individuales o familiares e incrementar el nivel de vida. Asimismo, García (2007) indica que la migración más que una estrategia individual es una alternativa familiar para diversificar las fuentes de ingresos, afrontar riesgos, allegarse de recursos de diversa índole y tratar de replicar historias de éxito de otros migrantes.

Por otra parte, realizando un análisis de los 4 índices antes descritos (IDH, GM, GR, GIM) se tiene que del 44% de los municipios donde aumentó el índice de desarrollo humano, el grado de marginación se encuentra entre 29% en media y 6% en alta, del mismo modo, se tiene zonas rurales semiurbanas con 26%, rurales dispersas con 9%; el grado de intensidad migratoria 26% medio y 15% en bajo. Como se observa, no necesariamente las comunidades tienen que ser urbanas para que su IDH sea alto; asimismo, se tiene que 56% de los municipios el IDH disminuyó, en los cuales el grado de marginación en el último año estuvo en 26% media y 15% en baja; 29% en rural semiurbano, 21% en urbano intermedio y 44% en baja migración (Cuadro 2). Por lo tanto, de acuerdo a estos índices, los municipios más beneficiados con créditos fueron las zonas rurales semiurbanas, con una media marginación y baja migración.

Cuadro 2 Comparación de los diferentes índices.

| Índices | 2010 | |

|---|---|---|

| IDH aumentó | IDH disminuyó | |

| 44% | 56% | |

| Grado de marginación | ||

| Alta | 9% | 6% |

| Media | 29% | 27% |

| Baja | 6% | 15% |

| Muy baja | 0% | 9% |

| Grado de ruralidad | ||

| Urbano metropolitano | 0% | 3% |

| Urbano intermedio | 9% | 21% |

| Rural semiurbano | 27% | 29% |

| Rural disperso | 9% | 3% |

| Grado de intensidad migratoria | ||

| Alto | 0% | 6% |

| Medio | 27% | 6% |

| Bajo | 15% | 44% |

| Muy alto | 3% | 0% |

Fuente: elaborado en 2017.

Por otra parte, de acuerdo a la encuesta realizada se obtiene la siguiente información:

Datos generales de los entrevistados

La edad promedio es de 64 años. El 40.7% de los entrevistados se encuentra en el rango de 55 a 65 años. Lo anterior, indica que los socios integrantes de la UCMPP, son personas con tendencias al envejecimiento; por lo que es conveniente realizar una renovación de los socios, mediante la promoción hacia grupos de edad más productiva, como menciona ENA (2014), 40.5% de la población del campo tiene 60 años o más, por lo que corren riesgos personales físicos y sociales que truncan temporal o permanente su capacidad o posibilidad productiva. Por otra parte 89.5% son hombres; por lo tanto, las actividades productivas y la gestión de recursos sigue siendo una actividad que desempeña los hombres. Sin embargo, el papel de la mujer en la UCMPP fue importante en el consejo de administración 1996-1999, su presidente fue una mujer campesina.

El 70.9% tiene cursado el nivel escolar básico (primaria), por lo tanto, el grado de educación es mínimo. CONAPO (2011), señala que la educación es un factor para acceder a empleos mejores pagados; también se relaciona con la capacidad de los trabajadores y ello con la producción de bienes y servicios de mayor valor agregado e incremento de la productividad, las innovaciones y la competitividad económica. Por otro lado, 29.1% hablan lengua indígena, siendo el náhuatl el dialecto hablado, lo cual muestra que existe un porcentaje de la población considerada indígena que obtuvo algún crédito por parte de la UCMPP. Según la FAO (2011), las comunidades indígenas siguen encontrándose entre la población más vulnerable, sufriendo altos niveles de pobreza y discriminación y teniendo menor acceso a la educación, sanidad, a la tenencia de la tierra y al crédito; lo cual se observa en la zona de estudio.

Actividad productiva

Los resultados del análisis muestran que hace 24 años, 98.8% de los encuestados trabajaban, dedicándose principalmente con 57% a la agricultura, 24.4% trabajadores por su cuenta (personas que tienen un negocio propio), 16.3% en actividades ganaderas, servicios, empleados y obreros, el restante 2.4% se concentra en otras actividades. Los cambios más sobresalientes se observan en que actualmente 76.7% trabaja, lo que indica que hay una disminución de la fuerza laboral. De las personas que trabajan, 58% se dedica a la actividad agrícola, 23.2% son trabajadores por su cuenta, 14.4% actividades ganaderas, de servicios, empleados y obreros. Por lo que la actividad principal sigue siendo la agrícola, de ahí su importancia como fuente de empleo.

Situación del crédito

El 97.7% de los encuestados son socios de la UCMPP, de los cuales 53.5% tiene entre uno a cinco acciones; sin embargo, 30.2% no recuerda el número de acciones. Lo anterior, sugiere que existe falta de atención y seguimiento de los socios.

El tiempo de permanencia indica que 77.9% fueron socios fundadores que abarca del periodo de 1990 a 1993. El 68.6% menciona que se enteró de la UCMPP por parte de un amigo o conocido, 31.4%, a través de su personal.

El 97.7% de los socios entrevistados obtuvieron crédito de estos 84.9% solicitó entre uno a tres créditos. De los cuales 88.4% fueron de manera individual y solo 8.1% de manera grupal.

La forma en que recibieron el crédito 82.6% señaló que fue en efectivo, 10.5% en implementos y el 3.5% en insumos y 3.5% en otros. El principal destino del crédito fue la adquisición o compra de materia prima con 32.6%, seguido por la compra de vehículo o tractor para trabajo 31.4% (Cuadro 3).

Cuadro 3 Otorgamiento del crédito por parte de la UCMPP.

| Recibió el crédito (%) | Destino del crédito (%) | Beneficio con el crédito (%) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Efectivo | Implementos | Insumos | Otro | Adquirir o comprar materia prima | Compra de vehículo o tractor para trabajo | Adquirir o comprar mercancía | Otro | Si | No |

| 82.6 | 10.5 | 3.5 | 3.5 | 32.6 | 31.4 | 19.8 | 16.2 | 89.5 | 10.5 |

Fuente: elaborado en 2017.

Por otro lado, 89.5% obtuvo algún beneficio con el crédito, como, por ejemplo: aumentaron las ventas, mejoró la calidad de sus productos, aumentaron las ganancias, facilitó el uso de maquinaria, reducción de costos, emprendieron un negocio, obtuvieron recursos económicos.

En cuanto a suficiencia del crédito, 88.4% mencionó que fue suficiente el crédito otorgado, 11.6% mencionó que no fue suficiente, ya que necesitaba más recursos económicos, pero fue el monto que se le otorgo.

En los problemas en la obtención del crédito 91.9% manifestó que no tuvieron ningún problema. Asimismo, 79.1% realizó el pago del crédito a tiempo; sin embargo, 20.9% no pagó en el plazo acordado, aunque los acreditados señalaron que no se encontraban en cartera vencida. Lo que indica falta de desconocimiento por parte de los socios sobre su situación crediticia, de ahí la importancia del seguimiento de los socios por parte de la UCMPP.

Por otro lado, 40.7% de los entrevistados señalan que, si la UCMPP no le hubieran otorgado el crédito, no habrían recurrido a otra fuente de financiamiento porque no hubieran reunido los requisitos solicitados en la mayoría de los casos. Esto muestra la importancia que tiene la UCMPP como una opción de financiamiento para estos productores, puesto que, para obtener un crédito es necesario probar que se cuenta con ingresos y demostrar que existe una probabilidad aceptable de que tales ingresos vayan a sostenerse en el tiempo (Raphael, 2012).

Socios con crédito sin saldo y con saldo

Durante el periodo analizado (1993-2005) se encontró que la UCMPP dispersó un total de 4 753 créditos, con un monto de $129 973 628.00 pesos en 124 comunidades, beneficiando a 1 142 socios, así mismo, en la muestra (9 municipios) se obtuvo un total de 3 709 créditos, con un monto de $103 353 168.00 pesos en 60 comunidades, otorgados a 874 socios (Cuadro 4).

Cuadro 4 Datos de los socios con crédito sin saldo de la UCMPP.

| Municipio | Capital | Créditos | Comunidad | Socios |

|---|---|---|---|---|

| Acajete | 5 693 547 | 252 | 9 | 80 |

| Chiautzingo | 9 104 035 | 368 | 5 | 68 |

| Huejotzingo | 13 386 989 | 396 | 5 | 82 |

| Puebla | 31 747 473 | 940 | 8 | 250 |

| San Martín Texmelucan | 8 759 151 | 309 | 9 | 63 |

| San Salvador el Verde | 9 092 183 | 279 | 5 | 55 |

| Tecali de Herrera | 2 457 691 | 105 | 4 | 35 |

| Tepatlaxco de Hidalgo | 3 451 513 | 153 | 1 | 54 |

| Tlahuapan | 19 660 586 | 907 | 14 | 187 |

| Total de muestra | 103 353 168 | 3 709 | 60 | 874 |

| Porcentaje de la muestra respecto al total | 80% | 78% | 48% | 77% |

| Total | 129 973 628 | 4753 | 124 | 1142 |

Fuente: elaborado en 2017.

Por otra parte, como se muestra en el Cuadro 5, respecto a los socios con saldo pendiente por pagar, es decir en cartera vencida, resultaron 321, con un total de 532 créditos, con un monto total del capital de $16 564 899.00 pesos, con un interés de $7 587 301.00 pesos. El monto de la cartera vencida representa 13% del total dispersado en el periodo de análisis, esta situación refleja el poco seguimiento que la UCMPP dio a los créditos otorgados. Díaz (2011), menciona que el proceso de supervisión y seguimiento está intencionado para poder anticipar incidencias en la cartera, realizando visitas, llamadas y requerimientos de información al acreditado, para supervisar el uso del crédito, manejo del mismo, continuidad del negocio y solidez en sus actividades, así como su arraigo.

Cuadro 5 Cartera vencida de los socios de la UCMPP.

| Municipio | Capital | Interés | Mora | Crédito | Comunidad | Socio |

|---|---|---|---|---|---|---|

| Acajete | 671 328 | 218 348 | 493 340 | 31 | 5 | 19 |

| Chiautzingo | 324 951 | 102 614 | 28 986 | 7 | 4 | 7 |

| Huejotzingo | 1 179 965 | 481 162 | 443 757 | 31 | 5 | 19 |

| Puebla | 4 755 297 | 2 073 698 | 3 483 515 | 140 | 5 | 85 |

| San Martín Texmelucan | 717 338 | 100 154 | 1 276 938 | 26 | 6 | 17 |

| San Salvador el Verde | 2 364 164 | 1 731 250 | 1 313 241 | 38 | 5 | 25 |

| Tecali de Herrera | 72 106 | 22 295 | 6 545 | 4 | 2 | 4 |

| Tepatlaxco de Hidalgo | 464 847 | 105 771 | 68 263 | 15 | 1 | 11 |

| Tlahuapan | 4 228 251 | 2 169 688 | 1 885 642 | 143 | 11 | 80 |

| Total de muestra | 14 77 247 | 7 004 980 | 9 000 227 | 435 | 44 | 267 |

| Porcentaje de la muestra respeto al total | 89% | 92% | 87% | 81% | 62% | 83% |

| Total | 16 564 899 | 7 587 301 | 10 387 882 | 532 | 71 | 321 |

Fuente: elaborado en 2017.

Conclusiones

Esta investigación tuvo como objetivo analizar la distribución de créditos que realizó la Unión de Crédito ‘Mixta Plan Puebla’ del periodo de 1993 hasta 2005. La hipótesis fue que el crédito se destinó a los municipios de zonas rurales con alta marginación, alta migración y a áreas rurales dispersas. Sin embargo, los resultados permitieron rechazar la hipótesis, ya que se encontró el efecto contrario. El impacto en las zonas rurales de la unión de crédito ‘Mixta Plan Puebla’ fue bajo, debido a que 61% de sus créditos los otorgó a comunidades urbanas con mediana marginación, con nivel de ruralidad: ‘semiurbano-urbano’ y baja migración.

Por lo tanto, el otorgamiento de los créditos por parte de UCMPP debe ampliarse a comunidades rurales con alto grado de marginación y poca accesibilidad, ya que como indica Deugd et al. (2006), existe una fuerte demanda de servicios financieros, especialmente en el sector rural; así como la falta de intermediarios financieros para cubrir dicha demanda; el sistema bancario comercial tiene un interés limitado en el sector; y solo opera en él cuando existen subsidios del Estado. Sin embargo, este debe acompañarse de asistencia técnica, apoyo tecnológico, capacitación en servicios administrativos de organización y comercialización, incluida la educación financiera de los productores del sector rural.

Es necesario el seguimiento a los créditos de los socios que forman parte de la Unión de Crédito ‘Mixta Plan Puebla’, así como, implementar cursos de educación financiera como señala Amezcua et al. (2014), si no se tiene una adecuada cultura financiera, se tendrá problemas en el escaso o nulo uso de productos y servicios financieros; en malos hábitos al momento de adquirirlos, en el desconocimiento de sus derechos y obligaciones, así como en la falta de planeación financiera, lo que impacta negativamente en su bienestar y calidad de vida, al mismo tiempo que no coadyuva a que las instituciones financieras alcancen los niveles de competitividad requeridos y que se impulse el desarrollo económico del país.