texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Son numerosos los riesgos a los que están expuestos los productores agrícolas en México, la naturaleza de la actividad agrícola realizada por los diferentes sectores de productores implica riesgos derivados del cambio climático, procesos biológicos y variaciones de mercado, que impactan la producción y el rendimiento de los cultivos, así como la inversión y los ingresos, al respecto se señala que 78.2% de las pérdidas para los pequeños productores, son por causas naturales entre las que destacan las eventualidades climáticas. AGROASEMEX (2015). Aunado a estos, están expuestos también a los riesgos personales físicos y sociales que truncan temporal o permanentemente su capacidad o posibilidad productiva, para situar la problemática, 40.5% de la población del campo tiene 60 años o más de edad.(ENA, 2014).

Los pequeños productores que poseen hasta cinco hectáreas de tierra agrícola en México, generan 39% de la producción agropecuaria nacional, producen 40% de los alimentos del país UNAM (2015), representan 67% de productores del campo, son responsables de 56.8% del empleo agropecuario, todo esto realizado 16.9% de la superficie cultivable cuya mayor proporción se trabaja bajo la modalidad de temporal (Administración, 2016).

México es uno de los países en desarrollo que posee avanzados esquemas de aseguramiento agrícola por índices con subsidio del gobierno o bajo el manejo de fondos de aseguramiento y aunque intenta priorizar al sector más vulnerable, las evaluaciones externas que se han practicado a los programas de gobierno para el aseguramiento, dan cuenta de que el sector de los pequeños productores sigue quedando fuera del alcance de estos beneficios además de los de seguridad social ya que sólo aplican en los esquemas de relación formal de trabajo.

La experiencia en los países subdesarrollados ha mostrado que solo subsisten los sistemas de aseguramiento altamente subsidiados por el estado, que más bien representan un cargo al gasto público que no se capitaliza en el incremento de los activos agrícolas, por el contrario, incentiva la intencional exposición del productor al riesgo para ser indemnizado.

La administración del riesgo debe ser escrupulosamente estudiado y estimado evitando, para beneficio del pequeño productor, la complejidad de los cálculos y estándares actuariales que han contribuido en los altos costos de estos servicios financieros y por tanto en la apatía del agricultor. Para ello es necesario identificar en la naturaleza del riesgo, el tipo de seguro conveniente que ofrezca certeza institucional y financiera. Una clasificación de seguros realizada por la Agencia de Cooperación Internacional de Japón agrupa los más representativos en tres sectores: el seguro de cosecha, ingresos e índice. El primero requiere la determinación de los riesgos específicos por unidad agrícola, que representa altos costos administrativos, el segundo aunque garantiza la percepción del ingreso, es inherente a la variación de precios de los productos agrícolas y a la supervisión de la disminución de las cosechas, el seguro de índice es conveniente porque utiliza valores obtenidos de la medición de eventos relacionados con la cosecha que pueden derivar de cuantificación climática o rendimiento por área, éste último subsidiado por los gobiernos.

Hardacker (2015) clasificó los riesgos agrícolas en riesgos humanos, riesgos de los activos de explotación, riesgos de producción, riesgos de mercado, riesgos institucionales, riesgos comerciales y riesgos financieros, por lo que el esquema aquí propuesto conceptualiza los riesgos climáticos y biológicos que disminuyen la producción y los riesgos del campesino en su persona que le impiden realizar la labor, como riesgos agrícolas que pueden conjuntarse en un solo fondo para su indemnización.

El riesgo moral y el riesgo de selección adversa pueden presentarse al establecer esquemas de aseguramiento dado el incentivo económico que representa para los individuos el asegurarse a tasas promedio, cuando están expuestos a una probabilidad de pérdida mayor que el promedio de la población, en este caso, se presenta un efecto conocido como “moral hazard” donde existe cierta indiferencia a la pérdida como consecuencia de la existencia de un seguro Arias (2006); sin embargo, se pretende que no impacten en esta propuesta.

El monto que el comprador de un seguro está dispuesto a pagar en función del ingreso esperado, por abatir la incertidumbre y contar con un ingreso en caso de pérdida, un valor finito a la tendencia creciente infinita de pagar más por un valor esperado cada vez mayor, descubriendo así que lo que se busca es una utilidad y que esta no es una línea paralela a la riqueza con la que pueda contar, sino que se incrementa a valores decrecientes, sustentando afirmación: “la utilidad resultante de cualquier pequeño incremento de la riqueza será inversamente proporcional a la cantidad de bienes previamente poseídos” con lo que deja claro que una ganancia cierta y determinada, es más significativa para una persona pobre que para una persona rica. Por lo tanto el valor esperado está dado por:

Y la utilidad esperada está dada por:

Y para ir hacia una utilidad marginal decreciente del ingreso, propuso una utilidad logarítmica neperiana de la cantidad de dinero, que resulta cóncava (Molinero, 1984):

A esto surge la inquietud de hasta cuánto se está dispuesto a pagar para atenuar los efectos del siniestro, donde es útil la teoría de Markowitz (1959) que se asocia a la distribución de probabilidad de los rendimientos, en esta, la cuantificación para medir el riesgo total de una inversión es la varianza o la desviación típica de sus rendimientos, donde por un lado es a través de los rendimientos esperados determinados por la suma de los productos de los distintos rendimientos por sus probabilidades:

Donde: rᵢ denota el rendimiento de i de la distribución de probabilidad y pᵢ la probabilidad que el rendimiento i ocurra y, hay n posibles tasas de rendimiento o por medio de la varianza (o la desviación típica) de los rendimientos, siendo la primera, con las notaciones aludidas igual a (Markowitz, 2006).

El estudio Guitton (1954) en su libro oscilación y crecimiento, muestra cómo la alta variación de los datos con respecto a su media en un ciclo largo, toma una tendencia decreciente o negativa, mientras que una menor variación muestra una tendencia de crecimiento por apreciarse en un periodo extenso, cuya sucesión cíclica de datos no tienen autonomía perfecta, lo que resulta útil para las expectativas de estabilidad de los ingresos del pequeño productor, en función a la cobertura que ofrece un sistema de seguros para momentos de rendimientos negativos, él considera los lapsos de acuerdo al objeto de estudio y ejemplifica con lapsos de diez años. Aunada la viabilidad del lapso desde la perspectiva de negocio como lo señaló Schumpeter (1935), quien definió como ciclo medio un lapso de cinco a diez años (Sotelo, 2003).

Hipotéticamente se considera que un esquema de seguro agrícola para pequeños productores, que sea realizado a partir de una regresión sobre rendimientos históricos regionales, hará de la determinación del costo de la prima y el monto asegurable, un mecanismo sencillo que pueda prescindir de los costos por riesgo moral y riesgo de selección adversa, disminuyendo así sus costos administrativos. La sencillez del modelo y su requerimiento únicamente del cálculo de las variaciones sobre la tendencia central, y la estimación del rendimiento subsecuente del ciclo de producción de que se trate, emite el costo de la prima y el monto a asegurar con solo aplicar el precio vigente en el mercado local, del producto a asegurar, cuya acumulación de fondos en instituciones de seguros o bancarias, permitirá su disponibilidad para reembolsar la baja siniestralidad, la desocupación o la pensión por cesantía en edad avanzada.

Este esquema de aseguramiento permitirá transferir el riesgo al sector especializado, a la vez que utilizará un mecanismo sencillo y de bajo costo para que resulte accesible al productor y atractivo a la aseguradora comercial, con las expectativas de que su adopción sea del interés del sector de pequeños agricultores para coadyuvar a la estabilidad de sus ingresos, y sea el precedente de una aproximación a la auto-gestión del riesgo y la aproximación al uso de los modernos servicios financieros.

En cuanto a los objetivos planteados, se analizan los datos de los rendimientos de cultivo de maíz de los diferentes Distritos de Desarrollo Rural (DDR) del estado de Puebla por un periodo de 12 años, obteniendo las regresiones lineales y las proyecciones para la determinación del costo de la prima y la suma asegurada, a fin de identificar su razonabilidad, así mismo se aplican las fórmulas financieras de anualidades a los costos de las primas para determinar la cuantificación de los fondos que se prevén disponibles para las indemnizaciones, cerciorándose así de la sencillez del esquema de determinación del seguro agrícola para el pequeño productor.

Materiales y métodos

El diseño del esquema de un seguro para el pequeño agricultor, incluye en su estructura dos vertientes, el cálculo de la prima y la cobertura del seguro y la inversión que a manera de ahorro facilite al productor la disponibilidad de los fondos acumulados para las indemnizaciones, ambos planos basados en principios académicos.

El principal instrumento empleado para el cálculo del costo de la prima y la determinación de la cobertura agrícola, es la técnica estadística de regresión aplicada a datos de producción y rendimientos del cultivo básico (para este caso el maíz blanco), calculado en el programa Statistical Analisis System (SAS) que proporciona la ecuación de estimación.

Bajo el principio de la teoría de los ciclos económicos como fundamento del instrumental utilizado, se tomará un periodo de catorce años (2000-2013) de rendimientos del cultivo de referencia por cada DDR publicados por el Sistema de Información Agrícola y Pecuario (SIAP) de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA).

Las variables para la regresión son el tiempo y el rendimiento por hectárea, de cuya la gráfica de dispersión y línea de tendencia central resultante, muestra las variaciones de los rendimientos, de las que su promedio será la base para el costo de la prima y la estimación futura 2014 y 2015 será la base para el monto asegurable.

Para economizar la extensión del presente artículo, se presenta la aplicación de dos DDR que denotan resultados distintos explicados a partir de la heterogeneidad de altura, humedad, tipo de suelo, temperatura, tecnología e infraestructura de riego, esta sectorización es subdividida a su vez por ciclo productivo y por régimen hídrico.

La secuencia de instrucciones a ingresar en el programa SAS es el siguiente: Primera instrucción: data maíz (indicando el nombre del conjunto de datos). Segunda instrucción: Input T R (indicar el ingreso de las dos variables: tiempo y rendimientos) tercera instrucción: T2=T*T; T3= T2*T, (instruye que las variables se pueden integrar una función cuadrática si la tendencia se ciñe a la curva de una concavidad o una posible función cúbica si la curva de tendencia se muestra en dos concavidades).

Cuarta instrucción: Cards (indica la entrada de los datos de las variables). Se incluyen los años a estimar colocando solo un punto en la variable rendimiento y se cierra el listado de valores con un punto y coma como señal de que la lista de valores ha concluido. Quinta instrucción: Proc Plot; Plot R*T, (indicando que se realice el procesamiento del gráfico de la distribución de los rendimientos anuales en el plano cartesiano y que considere las variables R y T en el eje de las Y y en el eje de las X respectivamente.

Sexta instrucción: Proc Glm; Model r= t t2 t3/predicted (instruyendo la ejecución de una regresión con las variables R y T y con la T2 y T3, que dan concavidad(s) a la línea de tendencia si así lo señala el comportamiento de los rendimientos en el periodo analizado. El trazado de una curva cuadrática o cúbica de valores estimados entre las dos variables tal que la variación de los valores de la dispersión, queden por encima de dicha curva (positivos) y por debajo (negativos) según su ubicación, pero que aseguren variación equivalente. Cada instrucción se cierra con el signo (punto y coma) para indicar que la instrucción de que se trata concluye ahí y que debe continuar con la siguiente.

Una vez que se han concluido las instrucciones citadas se “corre” el programa accionando el ícono “run” o su ventana equivalente con lo que procesa y muestra los resultados.

El esquema de ahorro vinculado al pago de la prima de seguro, se calcula mediante la fórmula financiera para anualidades, en la expectativa de que el pago de las primas sea análogo al sistema de ahorro, donde la inversión se acumule en un fondo operado similarmente a los sistemas de ahorro para el retiro y permita su disponibilidad para indemnizar nulos rendimientos, épocas de desocupación o pensión. Las estimaciones de la acumulación de fondos se obtienen mediante (Weston, 2012).

Donde: i= tasa de interés del periodo; r= número de periodos; m= monto de las inversiones.

Resultados y discusión

La carga y corrida de datos en SAS de las variables tiempo en años, y rendimientos en toneladas de maíz por hectárea en los DDR de Teziutlán y Zacatlán del estado de Puebla, por los ciclos de producción primavera e invierno en los regímenes hídricos de riego y de temporal, emitieron los resultados en el Cuadro 1.

Cuadro 1 Teziutlán Puebla ciclo primavera-verano régimen hídrico temporal.

| Procedimiento GML | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variable dependiente: R | ||||||||

| Fuente | DF | Suma de cuadros | Cuadrado de la media | F-Valor | Pr > F | |||

| Modelo | 1 | 3.01501582 | 3.01501582 | 19.32 | 0.0009 | |||

| Error | 12 | 1.87258418 | 1.15604868 | |||||

| Total correcto | 13 | 4.88760000 | ||||||

| R-cuadrado | Coef Var | Raiz MSE | R media | |||||

| 0.616870 | 25.00190 | 0.395030 | 1.580000 | |||||

| Cuadrado de | ||||||||

| Fuente | DF | Tipo I SS | la media | F Valor | Pr > F | |||

| T | 1 | 3.01501582 | 3.01501582 | 19.32 | 0.0009 | |||

| T2 | 0 | 0.00000000 | . | . | . | |||

| T3 | 0 | 0.00000000 | . | . | . | |||

| Fuente | DF | Tipo III SS | Cuadro de la media | F Valor | Pr > F | |||

| T | 0 | 0 | . | . | . | |||

| T2 | 0 | 0 | . | . | . | |||

| T3 | 0 | 0 | . | . | . | |||

| Parámetro | Estimación |

Error Estándar |

Valor t | Pr>|t| | ||||

| Termino in | 232.5700440 B | 52.55080722 | 4.43 | 0.0008 | ||||

| T | -0.1151209 B | 0.02619023 | -4.40 | 0.0009 | ||||

| T2 | 0.0000000 B | . | . | . | ||||

| T3 | 0.0000000 B | . | . | . | ||||

Muestra la R² como un indicador de qué tan lejanos están los datos observados con respecto a los estimados por la línea de tendencia; cuando es elevada (valor cercano a 1) indica que la variación de datos con respecto a la línea de tendencia es baja y cuando es baja (valor cercano a 0) indica que los datos observados son lejanos a la línea de tendencia. El Coeficiente de variación, T² y T3 es 0 indicando que no aplicaría una función cuadrática ni una función cúbica. La media de los cuadrados para valor del punto partida, es 3.01501582 y la prueba de F es inferior por lo que es significativa; sin embargo, para la función lineal ofrece el estimado del intercepto y del valor de la variable T para integrar la variable dependiente R con un error estándar de 0.02619023, para el intercepto 232.570044 y de -0.1151209 para el estimado de T, mismos que se aceptan dado que cumplen el parámetro de la prueba de t. De ahí que la función es:

En la salida también despliega los valores de los datos observados y de los estimados mostrando las variaciones como residuales resultantes, establecidos en tres columnas cuyas filas corresponden a la operación aritmética de cada uno de los valores observados con respecto a sus estimados.

Comprueba que la suma de los residuales efectivamente suman cero ratificando que la tendencia estimada, es justamente neutral entre la dispersión de valores por arriba de la línea de tendencia que son positivos y los que se dispersan por debajo de la línea cuyos valores son negativos, por consiguiente también indica que la suma de los cuadrados de los residuales suman cero; sin embargo, la suma de los cuadrados de los residuales convertidos en positivo dada su elevación al cuadrado es 1.87258418 reiterando que los valores observados están un tanto alejados de la línea de tendencia estimada.

También indica que nivel de correlación tienen entre si las variables, dato que es útil para descartar cualquier dependencia de valores y asegura lo que pasa en los diferentes periodos que no está en función de los periodos que anteceden o proceden (Cuadro 2).

Cuadro 2 Procedimiento GLM, en el sistema SAS.

| Sistema SAS | ||||||||

|---|---|---|---|---|---|---|---|---|

| Procedimiento GLM | ||||||||

| Observación | Observado | Predichos | Residual | |||||

| 1 | 1.96000000 | 2.32828571 | -0.36828571 | |||||

| 2 | 2.17000000 | 2.21484216 | -0.04316484 | |||||

| 3 | 2.30000000 | 2.09804396 | 0.20195604 | |||||

| 4 | 2.00000000 | 1.98292308 | 0.01707692 | |||||

| 5 | 2.00000000 | 1.86780220 | 0.13219780 | |||||

| 6 | 2.50000000 | 1.75268132 | 0.74731868 | |||||

| 7 | 1.72000000 | 1.63756044 | 0.08243956 | |||||

| 8 | 0.75000000 | 1.52243956 | -0.77243956 | |||||

| 9 | 1.18000000 | 1.40731868 | -0.22731868 | |||||

| 10 | 1.60000000 | 1.29219780 | 0.30780220 | |||||

| 11 | 1.31000000 | 1.17707696 | 0.13292308 | |||||

| 12 | 0.56000000 | 1.06195604 | -0.50195604 | |||||

| 13 | 1.26000000 | 0.94683516 | 0.31316484 | |||||

| 14 | 0.81000000 | 0.83171429 | -0.02171429 | |||||

| 15* | . | 0.71659341 | . | |||||

| 16* | . | 0.60147253 | . | |||||

| *Estimados automáticamente por el programa | ||||||||

| Suma de residuales | -0.00000000 | |||||||

| Suma de residuales cuadrados | 1.87258418 | |||||||

| Suma de residuales cuadrados - Error SS | 0.00000000 | |||||||

| Autocorrelación del primer orden | 0.01357853 | |||||||

| Durbin - Watson D | ||||||||

Convirtiendo los resultados numéricos en la Figura 1, quedarían expresados de la forma siguiente.

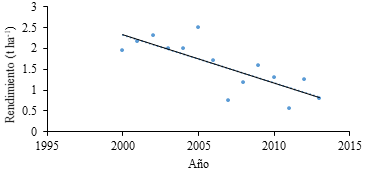

Figura 1 Tendencias de los rendimientos en el cultivo de maíz blanco en Tezuitlán, Puebla. Ciclo primavera-verano, riego.

Se aprecia que la línea de regresión estimada muestra una ligera tendencia a la baja como lo indica el coeficiente negativo de la variable (T) analizada y que esta tendencia es acorde con una mediana variación de los rendimientos en el período analizado, por lo que la prima de seguro será de magnitud mediana mientras no se modere la inestabilidad de los rendimientos.

El promedio de las desviaciones de los rendimientos con respecto a la línea de tendencia en este caso es de 0.2764113 toneladas o bien 276.64 kg que valorados a un precio hipotético de 3 pesos por kg como precio al momento de pagar la prima de seguro para 2015, esta ascendería a $829.23 pesos por hectárea. La suma asegurada para este caso es el cociente que resulta de multiplicar el rendimiento esperado para 2015 por 0.6015 t ha-1, por el precio hipotético de $3 000.00 por tonelada que resulta en $1 804.50 (Cuadro 3 y Figura 2).

Cuadro 3 Zacatlán Puebla ciclo primavera-verano régimen hídrico riego.

| Sistema SAS | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Procedimiento GLM | ||||||||||

| Variable dependiente: R | ||||||||||

| Fuente | DF | Suma de cuadrados | Cuadrado de la media | F-Valor | Pr > F | |||||

| Modelo | 1 | 0.06800119 | 0.06800119 | 0.20 | 0.6662 | |||||

| Error | 12 | 4.17279881 | 0.34773323 | |||||||

| Total correcto | 13 | 4.24080000 | ||||||||

| R-cuadrado | Coef Var | Raiz MSE | R media | |||||||

| 0.016035 | 22.42164 | 0.589689 | 2.630000 | |||||||

| Fuente | DF | Tipo I SS | Cuadrado de la media | F-Valor | Pr > F | |||||

| T | 1 | 0.06800119 | 0.06800119 | 0.20 | 0.6662 | |||||

| T2 | 0 | 0.00000000 | . | . | ||||||

| T3 | 0 | 0.00000000 | . | . | ||||||

| Fuente | DF | Tipo III SS | Cuadrado de la media | F-Valor | Pr > F | |||||

| T | 0 | 0 | . | . | . | |||||

| T2 | 0 | 0 | . | . | . | |||||

| T3 | 0 | 0 | . | . | ||||||

| Parámetro | Estimación | Error estándar | Valor t | Pr > |t| | ||||||

| Término in | 34.15150259 B | 71.28084035 | 0.48 | 0.6405 | ||||||

| T | -0.01570466 B | 0.03551350 | -0.44 | 0.6662 | ||||||

| T2 | 0.00000000 B | . | . | . | ||||||

| T3 | 0.00000000 | . | . | . | ||||||

| Observación | Observado | Predichos | Residual | |||||||

| 1 | 2.90000000 | 2.74217617 | 0.15782383 | |||||||

| 2 | 3.00000000 | 2.72647150 | 0.27352850 | |||||||

| 3 | 2.80000000 | 2.71076684 | 0.08923316 | |||||||

| 4 | 2.70000000 | 2.69506218 | 0.00493782 | |||||||

| 5 | 2.50000000 | 2.67935751 | -0.17935751 | |||||||

| 6 | 2.86000000 | 2.64794819 | 0.21205181 | |||||||

| 7 | 1.00000000 | 2.63224352 | -1.63224352 | |||||||

| 8 | 3.0000000 | 2.61653886 | 0.38346114 | |||||||

| 9 | 3.0000000 | 2.60083420 | 0.39916580 | |||||||

| 10 | 3.21000000 | 2.58512953 | 0.62487047 | |||||||

| 11 | 2.00000000 | 2.56942487 | -0.56942487 | |||||||

| 12 | 2.20000000 | 2.55372021 | -0.35372021 | |||||||

| 13 | 2.79000000 | 2.53801554 | 0.25198446 | |||||||

| 14 | 2.86000000 | 2.52231088 | 0.33768912 | |||||||

| 15* | . | 2.50660622 | . | |||||||

| * La observación no se ha usado en este análisis | ||||||||||

| Datos de 2000 ╦ 2013, El 2015 no cuenta como dato. | ||||||||||

| Suma de residuales | 0.00000000 | |||||||||

| Suma de residuales cuadrados | 4.17279881 | |||||||||

| Suma de residuales cuadrados - Error SS | -0.00000000 | |||||||||

| Autocorrelación de primer orden | -0.16748254 | |||||||||

| Durbin-Watson D | 2.30166792 | |||||||||

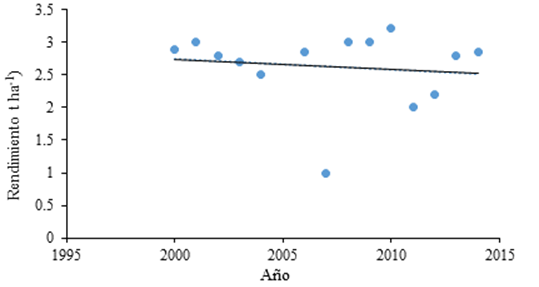

Figura 2 Regresión lineal y tendencia de los rendimientos en Zacatlán, Puebla. Ciclo primavera- verano, riego.

Los resultados para la variable independiente T muestran la aplicación de la función lineal dada la exclusión de función cuadrática y la función cúbica ya que el valor estimado para T² y T3 es 0.

La media de los cuadrados para valor del punto partida es 0.06800119 y que la prueba de F es inferior por lo que es significativa; sin embargo, para la función lineal ofrece el estimado del intercepto y del valor de la variable T para integrar la variable dependiente R con un error estándar de 0.03551350, para el intercepto 34.15150259 y de -0.01570466 para el estimado de T mismos, se aceptan dado que cumplen el parámetro de la prueba de t. De ahí que la función es:

R= 34.15150259-0.01570466T

La tendencia es acorde con una alta variación de los rendimientos en el período analizado, por lo que la prima de seguro será de magnitud alta mientras no se modere la inestabilidad de los rendimientos.

El promedio de las desviaciones de los rendimientos con respecto a la línea de tendencia en este caso es de 0.39067802 toneladas o bien 390.68 kg, que valorados a un precio hipotético de 3 pesos por kg como precio al momento de pagar la prima de seguro para 2015, esta ascendería a $1 172.03 pesos por hectárea.

La suma del rendimiento esperado para 2015 por 2.50660622 t ha-1, por el precio hipotético de $3 000.00 por t que resulta en $7 519.82, siendo este el importe de la suma asegurada.

Un cálculo financiero bajo el principio de anualidades para acumular el pago de las primas a manera de fondo de ahorro individual durante un periodo de cinco años y una tasa conservadora de 5.31% anual (tasa que aplica con base en CETES el simulador del sistema de ahorro para el retiro de la CONDUSEF) arroja lo siguiente paran un productor que asegura 5 ha de siembra de maíz en Teziutlán:

Prima de seguro: $829.23 * 5 ha = $4 146.00 ahorro anual

Asimismo, la cifra del reembolso bianual de 50% de las primas pagadas es: = $4 146.00.

Para el caso del pequeño productor que asegura 5 ha de siembra de maíz en Zacatlán:

Prima de seguro: $1 172.00 * 5 ha = $5 860.00 ahorro anual.

O bien, la cifra del reembolso bianual de 50% de las primas pagadas es: = $5 860.00

Las particularidades que posee el esquema de seguro agrícola y social propuesto y que lo distinguen del esquema del seguro tradicional, son que las variables sobre las que se determina el costo de la prima y la proyección de la suma asegurada, provienen de las variaciones de los rendimientos y su tendencia por lo que no requieren comprobaciones de la inversión de la siembra o que un ajustador de fe del daño a la producción, situación que además de blindar la autenticidad de la información, no incurre en costos de riesgo moral y selección adversa, se enfoque es mantener la estabilidad de los ingresos del productor inhibiendo la intención de cualquier acto que vicie su potencial capacidad productiva.

Los tipos de riesgos agrícolas a los que se puede enfrentar el productor ya se encuentran implícitos en el modelo al considerar su probabilidad en el comportamiento histórico de los rendimientos y por lo que respecta a la vigencia de las tarifas, este goza de mantener implícita la actualización toda vez que los cálculos son en productos en especie y al momento de la realización de las operaciones financieras se corre con el precio vigente regional.

Por otra parte, la Ley del Instituto Mexicano del Seguro Social (IMMS), señala en el artículo 154 que la Cesantía en edad avanzada es cuando el asegurado quede privado de trabajos remunerados a partir de los 60 años de edad, cuando en el campo agrícola, 40.5%, de las personas se encuentran en esa edad y más. Circunstancias que ameritan cada vez más pensar en la sustentabilidad financiera de este sector, además de una gradual autonomía del subsidio que aunque se observa entre 50 y 70% de la prima en la mayoría de los países subdesarrollados, notoriamente está en decremento como se puede observar en la asignación presupuestal que para 2011 sumaba 19 165.3 millones de pesos, 2.63 veces arriba del gasto programable asignado a la Cámara de Diputados (DOF y PEF (2011) mientras que para 2016 la asignación disminuyó un 91 por ciento para quedar en 1 668.9 millones de pesos, que representa tan solo 22% del gasto programable asignado a la Cámara de Diputados (PEF, 2016).

Conclusiones

El esquema de seguridad para los pequeños productores de maíz del estado de Puebla que se propone, utiliza una metodología sencilla y práctica que ofrece una alternativa para transferir su riesgo hacia el sector especializado, además de generar fondos de ahorro individuales que estén disponibles para cubrir contingencias, desocupación involuntaria temporal e inclusive pensión en etapas avanzadas de su vida.

También el esquema de seguridad, permite erradicar trámites complejos u onerosos, redundando en más beneficios que los del aseguramiento tradicional. Asimismo, se abre la posibilidad de la adopción creciente de esta estrategia en pro de reducción de los riesgos, la estabilidad de los ingresos y el acercamiento a los servicios financieros.

Finalmente es una primicia en la perspectiva de una gradual independencia del susidio gubernamental, que de conocimiento público es su decreciente tendencia.