texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En un mundo cada día más competitivo en todos los aspectos, las pequeñas y medianas empresas tienen que buscar la forma de mantenerse, y esto solo se logra compitiendo entre empresas de igual tamaño, pero sobre todo compitiendo contra las grandes empresas, pues estas empresas han avanzado hacia los mercados de las pequeñas y medianas empresas provocando la desaparición de muchas de estas.

El concepto de empresa integradora, surgió de un modelo adoptado en la economía italiana, y ha sido aplicado con éxito en economías industrializadas, en las cuales, el conjunto de las micro, pequeñas y medianas empresas se integran para fortalecer el aparato productivo incrementando la capacidad de producción y negociación en los mercados y por lo tanto de la economía de dicho país,E como se pretende manejar en México actualmente (Campos, 2007).

Nyssen (1996) menciona que “la unión hace la fuerza”, y en el caso de las empresas integradoras, no es la excepción, ya que precisamente apoyados en este significado, se busca la integración de las empresas para que con esto, se encuentren en mejores condiciones competitivas. Es por ello que las empresas integradoras, utilizadas correctamente y manejadas por verdaderos profesionales, pueden ser el instrumento ideal para el crecimiento de sus asociados y un excelente medio para que éstos se enfrenten a la apertura comercial en la que se encuentra inmerso nuestro país.

El programa de apoyo a la actividad artesanal para 1991-1994 publicado en el Diario Oficial de la Federación del primero de junio (DOF, 1992), ya contemplaba la posibilidad de las empresas integradoras como una alternativa de crecimiento para las microindustrias, en este caso, las pertenecientes al ramo artesanal eran las empresas que se pretendían impulsar, tal como lo mencionaba el punto 37 del citado programa, el cual se transcribe a continuación: “Se alentará la creación de empresas integradoras en asociación con inversionistas de la iniciativa privada nacionales o extranjeros a fin de incentivar la productividad y la especialización en los procesos de producción artesanal, a efecto de eficiente la incursión de estos bienes en los mercados de exportación. Con ello, se obtendrán economías en la adquisición de materias primas e insumos y de asistencia técnica; así como mejoras en los diseños y en la realización de las actividades de comercialización” (DOF, 1992).

La Secretaría de Comercio y Fomento Industrial ha sido la encargada de establecer los lineamientos para la constitución y funcionamiento de este tipo de empresas, tal como lo menciona su reglamento interno (DOF, 1993).

La comunidad de Ixtlán de Juárez mantiene el sistema de usos y costumbres como estructura tradicional de organización y gobierno comunitario. Este sistema, referido a los cargos y al tequio, fue reconocido por la Ley de Derechos y Cultura Indígena del gobierno del estado de Oaxaca a partir de 1997 y los primeros aprovechamientos que se registran en Ixtlán de Juárez se iniciaron en la década de los 40. En 1949, se dictó por decreto presidencial una veda sobre los municipios comprendidos dentro de la cuenca hidrográfica del río Papaloapan. Por este motivo, la empresa de Manuel García perdió la concesión y en 1956 se retiró conjuntamente con su industria (Ramírez, 2002).

Sin embargo, en 1958 la empresa Fábricas de Papel Tuxtepec, FAPATUX, obtuvo la concesión de los bosques de la comunidad por un periodo de 25 años. El aprovechamiento que realizó FAPATUX ocasionó un deterioro de los bosques debido a su sistema de extracción selectiva, por el que aprovechaban los mejores árboles, provocando una disminución de los diámetros medios (Sastre, 2008). En 1974, dicha empresa estableció un aserradero Llamado IXCAXIT, integrado por los pueblos de Ixtlán de Juárez, Capulalpam de Méndez, Santiago Xiacui y La Trinidad, sin que este perteneciera directamente a las comunidades.

En 1980, el gobierno pretendió renovar las concesiones de forma indefinida, ante lo cual, el movimiento comunero creció y demandó recuperar el control de sus bosques. En ese mismo año la Organización en Defensa de los Recursos Naturales de la Sierra Juárez, comenzó la lucha por el reconocimiento legal de sus derechos sobre el bosque. En 1981 se constituyó la “Unidad de Producción Forestal Lic. José López Portillo” integrada por las comunidades de Ixtlán de Juárez, Capulalpam de Méndez, Santiago Xiacui y La Trinidad Ixtlán. La Unidad funcionó hasta 1988, año en que se desintegró quedando únicamente Ixtlán de Juárez. (Montes, 1995).

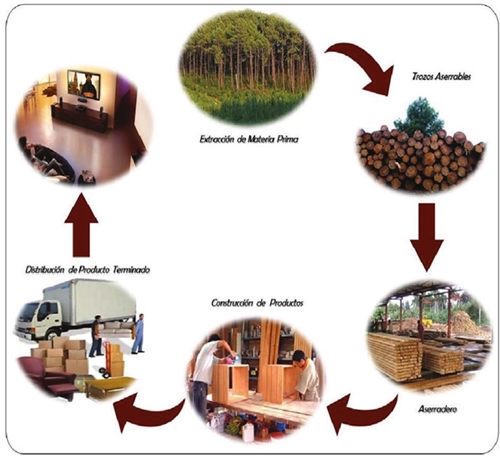

En 2005 se inauguró la fábrica de muebles, con lo que la comunidad completa el proceso productivo y se vuelve una empresa integradora desde el árbol en pie hasta su transformación en muebles (Figura 1). En 2007, se compró un nuevo aserradero de la marca española Barton con tecnología a nivel internacional y dos estufas de secado italianas de marca Secea de 47 m3 de capacidad de cada una (Saavedra, 2006).

El objetivo de esta investigación, fue determinar la rentabilidad financiera del aprovechamiento de madera de pino de una empresa integradora en Ixtlán de Juárez, Oaxaca.

Materiales y métodos

Localización del área de estudio

La empresa bajo estudio se ubica en el estado de Oaxaca, su distancia aproximada a la capital del estado es de 65 km. Se localiza en la región de la sierra norte, pertenece al Distrito de Ixtlán de Juárez. Se ubica en las coordenadas: latitud norte 17° 20’ y longitud oeste 96° 29’, a una altitud de 2 030 m. Colinda al norte con Santiago Comaltepec y Ayotzintepec, al sur con Guelatao de Juárez, San Miguel Amatlán, Capulalpam de Méndez, San Miguel Yotao y San Pedro Yaneri, al oeste con San Pablo Macuiltianguis, San Juan Atepec, San Juan Evangelista Analco y Santa María Jaltiaguis y al este con Santiago Jocotepec, Santiago Camotlán, Santiago Lalopa, San Juan Yaeé y Tanetze de Zaragoza (Castellanos et. al., 2008) (Figura 2).

Materiales y métodos

Para realizar esta investigación, se recabó información financiera utilizada para obtener el aprovechamiento forestal en Ixtlán de Juárez, se obtuvieron precios y volúmenes de venta para calcular los indicadores financieros y determinar rentabilidad del proyecto mediante el enfoque tradicional: valor actual neto (VAN) y tasa interna de retorno (TIR), el análisis financiero se realizó a 5 años.

Para obtener resultados de la situación de la producción forestal, se realizó una revisión bibliográfica. Las fuentes de información fueron: visitas de campo y encuestas a los que realizan el aprovechamiento forestal en Ixtlán de Juárez, Oaxaca.

Indicadores de evaluación de proyectos

Para determinar la rentabilidad de la empresa integradora de aprovechamiento forestal, se utilizó la metodología de evaluación de proyectos que calcula la rentabilidad de la inversión en términos del valor presente neto (VPN), la tasa interna de rendimiento (TIR) y la tasa de rendimiento mínima aceptable (TREMA).

Valor actual neto (VAN)

Este indicador se determinó según Baca (2010), el cual expresa que el valor actual neto se define como la sumatoria de los flujos netos anuales actualizados menos la inversión inicial. Este indicador de evaluación representa el valor del dinero actual que se reportará en el proyecto en el futuro, a una tasa de interés y un periodo determinado. El VAN se determinó de la expresión:

Donde: A= inversión inicial; Qi= flujo neto del periodo i; k= tasa de descuento o TREMA; n= años de duración del proyecto.

La tasa de descuento representa la tasa de interés a la cual los valores futuros se actualizan al presente. Un valor significativo se produce para VAN= 0 y representa que el proyecto cumple con las exigencias del inversionista; es decir, es la alternativa mejor que las del mercado en ese momento.

Los criterios para la toma de decisión fueron:

VAN> 0, el proyecto es rentable

VAN= 0, es indiferente realizar

VAN< 0, el proyecto no es rentable

Tasa de rendimiento mínima aceptable (TREMA)

González et al. (2002) explican que la TREMA es la tasa que representa una medida de rentabilidad, la mínima que se le exigirá al proyecto de tal manera que permita cubrir:

La totalidad de la inversión inicial;

Los egresos de operación;

Los intereses que deberán pagarse por aquella parte de la inversión financiada con capital ajeno a los inversionistas del proyecto;

Los impuestos;

La rentabilidad que el inversionista exige a su propio capital invertido.

Se determinó la TREMA de acuerdo a Ocampo (2006) quien considera las siguientes dos opciones: Un índice inflacionario más una prima (un premio) por incurrir en el riesgo de invertir el dinero en el proyecto:

Donde: pr= premio al riesgo; f = índice inflacionario (inflación); el valor de la TREMA influye significativamente en el resultado del VPN= a mayor TREMA, menor VPN y viceversa; por esta razón es muy importante determinar correctamente esta variable:

Tasa interna de retorno TIR

Se determinó según Baca (2010) que la define como la tasa de descuento que hace que el VAN sea igual a cero. La TIR se determinó de la expresión:

La TIR muestra al inversionista la tasa de interés máxima a la que puede comprometer préstamos; sin que incurra, en futuros fracasos financieros. Para lograr esto se busca aquella tasa que aplicada al flujo neto de caja hace que el VAN sea igual a cero. A diferencia del VAN, donde la tasa de actualización se fija de acuerdo a las alternativas de inversión externas, aquí no se conoce la tasa que se aplicara para encontrar la TIR, por definición la tasa buscada será aquella que reduce el VAN de un proyecto a cero. En virtud a que la TIR proviene del VAN, primero se debe calcular el valor actual neto. La TIR se determina mediante aproximaciones sucesivas hasta acercarnos a un VAN= 0.

Los indicadores relevantes que se tomaron en cuenta son:

TIR< 1, el proyecto es rentable

TIR = 1, es indiferente su realización

TIR> 1, el proyecto no es rentable.

En general las decisiones no se toman sólo con un indicador sino que con ambos y bajo la condición:

VAN> 0 y TIR> 1

Razón de beneficios a costos B/C

La relación entre beneficio y costo muestra la cantidad de dinero actualizado que recibirá el proyecto por cada unidad monetaria invertida. Esta se determinó dividiendo los ingresos brutos actualizados (beneficios) entre los costos actualizados. Para el cálculo generalmente se emplea la misma tasa que la aplicada en el VAN.

Este indicador mide la relación que existe entre los ingresos de un proyecto y los costos incurridos a lo largo de su vida útil incluyendo la inversión total.

B/C> 1, el proyecto es rentable, ya que el beneficio es superior al costo; B/C= 1, es indiferente realizar el proyecto, porque no hay beneficio ni perdidas; B/C< 1, el proyecto no es rentable y debe rechazarse.

Resultados

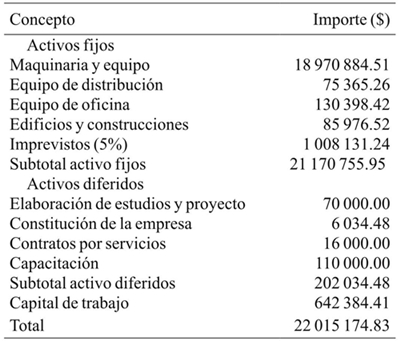

Los resultados obtenidos al evaluar el proyecto de inversión de madera de pino, se determinó que la inversión inicial del aserradero necesaria para trabajar es de 22 015 174.83, y se muestra en el Cuadro 1.

Cuadro 1 Presupuesto inicial de inversión la empresa integradora de aprovechamiento de madera de pino con información obtenida en 2015.

Presupuesto anual de costos

Los costos necesarios para que la empresa de aprovechamiento forestal, administre adecuadamente durante un año son de $3 580 085.43 y se detallan en el Cuadro 2.

Producción anual

De acuerdo a la información obtenida en la empresa integradora de Ixtlán de Juárez, se producen 10 tipos de madera aserrada en diferentes cantidades. Los cuales se muestran en el Cuadro 3.

Ingresos anuales

En el Cuadro 4, se muestran los totales anuales por ventas de los diferentes tipos de madera aserrada que se producen en esta empresa.

Cuadro 4 Ingresos anuales por venta de madera en la empresa integradora de aprovechamiento de madera de pino.

En el Cuadro 5 se muestra los ingresos anuales por venta de madera en bosque y madera en rollo y otros subproductos que realiza la empresa en el bosque.

Cuadro 5 Ingresos anuales de venta de madera en bosque y otros ingresos de la empresa integradora de aprovechamiento de madera de pino y encino.

En el Cuadro 6, se listan ingresos anuales por ventas de activos y otros ingresos que se generan en la empresa.

En el Cuadro 7 se muestran los resultados obtenidos al realizar el análisis financiero por el método del VAN con cada uno de los indicadores financieros.

Discusión

El valor actual neto es de $481952.40 es bajo comparado con el estudio de Cortes y Torres (2013) que encontraron valores de VAN de $21 000 000, esto porque la empresa que evaluaron produce y vende el triple de madera que en este estudio sin embargo para ser una empresa integradora la que evaluamos en este estudio su valor de VAN es aceptable. Sin embargo es similar al estudio hecho por Flores (2004), quien evaluó el aserradero Zamorano ubicado en Tegucigalpa, Honduras, en la producción de machimbre (producto terciario importante de la industria maderera. Éste producto técnicamente consiste en una pieza de madera que tiene un borde con una lengüeta o costilla de proyección que se incrusta en otra pieza; el otro lado de la pieza tiene una hendidura donde la lengüeta se acopla) quien encontró un valor similar (325 0670) al de la empresa integradora bajo estudio.

La TIR fue de 33% y es aceptable comparado con el estudio de FIRA (2007) que obtuvieron una TIR de 57% debido a que la evaluación de rentabilidad fue en los estados de Durango y Chihuahua; considerando que la extracción es en 12.1 ha. Y la extracción de madera es de 676.9 m3 y en Ixtlán de Juárez es de 434.3 m3 además el mercado es mayor debido a que son dos estados. El valor de la TIR encontrada en este estudio es similar a la encontrada por Flores (2004), en un aserradero chico de producción de machimbre, en Tegucigalpa Honduras.

En la evaluación de la rentabilidad se determinó que la empresa de Ixtlán de Juárez, Oaxaca estratégicamente se encuentra en una posición atractiva y alta competitividad, ya que cuenta con la materia prima y con una organización de empresa integrada. Pero es necesario enfocar sus esfuerzos y estrategias hacia la reorganización y mejora de sus actividades internas. Además la empresa debe formular un plan de mercado eficiente centrado en la estrategia genérica para potencializar las fortalezas competitivas del negocio como lo recomienda (Mollins, 2004).

Según Rodríguez y Fernández, (2008), las empresas integradoras mexicanas son una figura inspirada en el asociacionismo europeo, pero desafortunadamente carecen de un programa fiscal propio a diferencia de sus homólogas europeas además presentan inconsistencias en sus conceptos, generando confusión en su comprensión y debido a todo eso no tienen éxito en México. Sin embrago, la empresa integradora de Ixtlán de Juárez, Oaxaca, según las encuestas realizadas y la evaluación financiera hecha indican que tiene éxito y satisface las demandas de madera a nivel local.

Conclusiones

Se encontró que durante la vida útil del proyecto a una tasa de actualización de 31%, se va obtener una utilidad neta de $481 952.40 pesos. Con respecto a la relación beneficio/costo a una actualización de 31%, por cada peso invertido se tendrá 1.01 centavos de beneficios. Durante la vida útil del proyecto y de acuerdo a los resultados de la TIR se recupera la inversión y se obtiene una rentabilidad en promedio 33%. Los resultados encontrados en el análisis financiero reflejan que este proyecto es viable en todos sus aspectos, y que el aprovechamiento forestal como empresa integrada se encuentra sujeto a una serie de distorsiones de mercado que se manifiestan en valores que repercuten en la rentabilidad y competitividad de la madera de pino. Según el estudio financiero la empresa de Ixtlán de Juárez además de rentable es exitosa como empresa integradora.