texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El cultivo de café en México destaca por su importancia económica, social y ambiental. El valor de la producción en el ciclo 2011- 2012 ascendió a cinco mil millones de pesos lo que equivalió al 1.1% del PIB agropecuario nacional (SIAP, 2011). La producción de café genera más de 700 mil empleos directos e indirectos, de los que dependen alrededor de tres millones de mexicanos en toda la cadena productiva (SPC, 2006). Más de 90% de la superficie cultivada con café se encuentra bajo sombra diversificada, que se constituye en el refugio de flora y fauna en peligro de extinción (AMECAFE, 2011). Los principales estados cafetaleros son: Chiapas, Veracruz, Oaxaca y Puebla, en orden de importancia. La superficie de cultivo en el país se distribuye en 58 regiones y 404 municipios (SIAP, 2011). En el estado de Veracruz, existen 10 regiones cafetaleras, y dentro de estas regiones, la de Huatusco se ubicó como la más importante en cuanto a producción con una superficie sembrada de 28 000 hectáreas en el ciclo 2011- 2012; además de contar con 12 800 productores dedicados al aromático (AVERCAFE, 2009).

Los pequeños productores encuentran restricciones para acceder e insertarse favorablemente en los mercados dinámicos (Ramírez et al., 2006). Estas dificultades están relacionadas particularmente con: i) acceso limitado a los factores de producción, ii) debilidades de su capital humano y social, iii) los costos y riesgos de transacciones elevados y iv) su débil poder de negociación ligado a una fuerte asimetría de información (Berdegué, 2000). El papel de las organizaciones de productores cada vez más se centra en enfrentar las dificultades que presentan los pequeños productores y para facilitar, mediante la acción colectiva, el acceso a mercados globalizados y con un funcionamiento más complejo (Rondot y Collion, 2001; BM, 2003; Bernard y Spielman, 2009; Ampaire et al., 2013). Así, en numerosos países, el fortalecimiento de las organizaciones de productores es un reto para lograr el desarrollo de los agricultores y la reducción de la pobreza (BM, 2003).

La organización económica puede ser definida como una asociación de productores de pequeña escala con alguna figura jurídica o no, que están orientadas al desarrollo de negocios y buscan generar excedentes económicos y beneficios concretos para sus socios y las comunidades donde están presentes (Camacho et al., 2007; Gottret et al., 2011). Así también, las organizaciones de productores, pueden realizar otras funciones de apoyo a los productores como lo son: la mejora de las prácticas de producción agrícola, facilitar el acceso de los productores a insumos y servicios, mejorar tecnologías de producción, concretar el financiamiento y representar los intereses de los productores en el marco de la negociación de políticas agrícolas. Todo ello contribuye a aumentar los ingresos económicos de los productores y a obtener una serie de servicios que les ayuden a desarrollarse e incrementar sus capacidades (Rondot y Collion, 2001; BM, 2003; Ramírez et al., 2006).

La organización de los productores de café en México estuvo promovida por el Instituto Mexicano del Café (INMECAFE) de 1958 a 1989. A partir de 1989 se inició un periodo de desregulación del mercado del café que culminó con la disolución del instituto en 1993. Después de esta fecha, algunas de las instalaciones que eran operadas por el instituto fueron transferidos a grupos de productores organizados y al sector privado (Paré, 1990; Hoffmann, 1992).

Durante mucho tiempo el fin de estas organizaciones de productores fue gremial, orientadas a la búsqueda de subsidios y a un reconocimiento como medio de representatividad e interlocución política. Los objetivos de carácter económico eran inexistentes y no vislumbraban el desarrollar mercados, el mejorar los procesos productivos o el reducir los costos de transformación y venta del aromático (Eakin et al., 2006). En el contexto de la crisis de precios en el sector cafetalero en 2001, surgieron nuevas organizaciones con un carácter más económico que buscaron contrarrestar la situación negativa de los productores; para ello instrumentaron diferentes estrategias: búsqueda de mercados diferenciados, mejora de la calidad, integración vertical, generación de valor agregado, fomento a la cultura de consumo nacional y la introducción de cultivos alternativos (Pérez-Grovas y Celis, 2002).

El posicionamiento competitivo de la organización cobra relevancia considerando que el principal motivo que lleva al productor a ingresar y a mantenerse como socio en una organización es el aspecto económico. Una organización será capaz de proporcionar beneficios a sus socios sólo si tiene actividad empresarial y es capaz de sobrevivir y mantenerse en un entorno altamente competitivo (Alic, 1987; Bermeo y Bermeo, 2005; Cabrera et al., 2011). Para que una organización logre la sostenibilidad, prospere y sea efectiva en el tiempo existen tres pilares básicos: 1) la existencia de una ideología, cultura o filosofía central; 2) clara propuesta de valor, misión o conjunto de razones fundamentales; y 3) la capacidad de entregar valor a sus socios (Muñoz et al., 2010).

Materiales y métodos

El estudio se realizó en la región de Huatusco, Veracruz abarcando los municipios de Huatusco, Ixhuatlán del Café, Totutla, Tlaltetela, Zentla, Tenampa, Comapa, Tlacotepec de Mejía, Sochiapa y Tomatlán. La recopilación de la información se llevó a cabo en 2012. Con información del consejo regional del café en Huatusco se realizó un listado de las organizaciones de productores presentes en la región. Se realizaron entrevistas a líderes regionales en el sector cafetalero para detectar qué organizaciones se encontraban activas; es decir, aquellas que estaban proporcionando algún servicio a los socios. De la lista así conformada, se seleccionaron las que tenían una orientación económica para proceder a su estudio a profundidad.

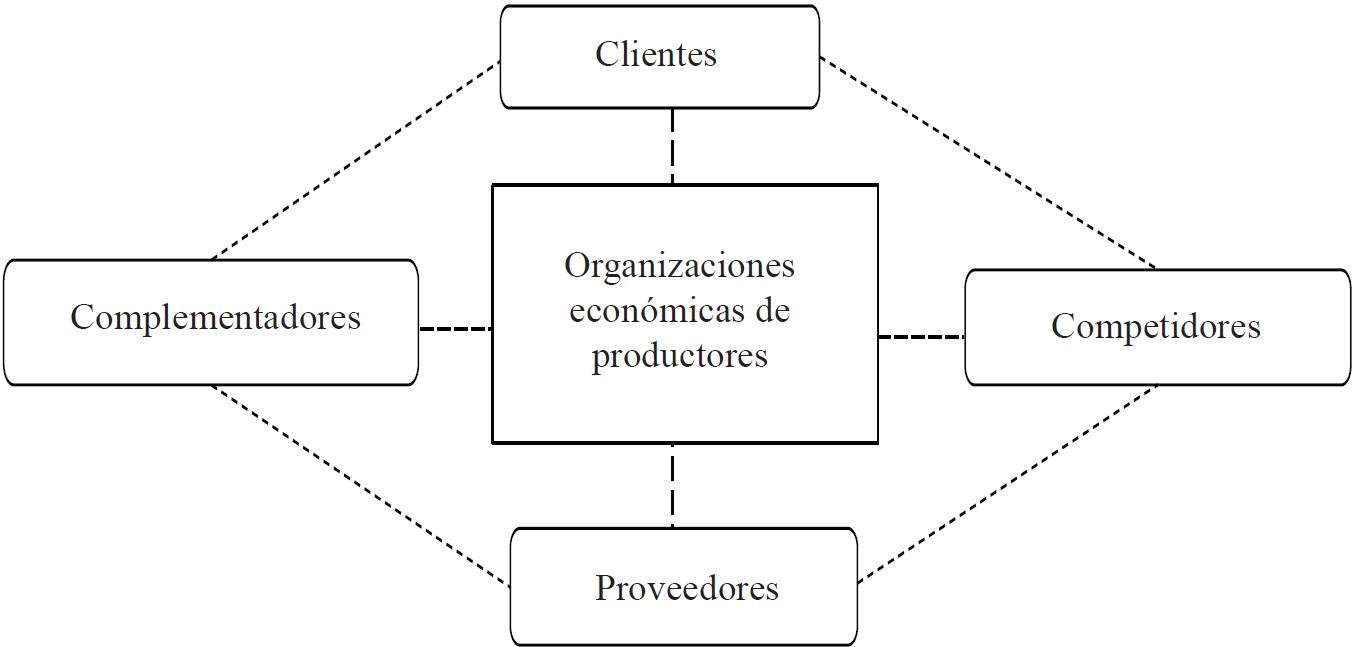

A las organizaciones con orientación económica se les aplicó una cédula de autodiagnóstico adaptada de la propuesta por SAGARPA (2009), donde se analizó la gestión de la organización en los ejes organizativo, administrativo, financiero, comercial y operativo. Cada uno de estos ejes se integró por una serie de variables que se calificaron en una escala del 0 al 2, donde 0 significa que no existe la documentación indicada o no se realiza la actividad, 1 que la documentación existente es incompleta o la actividad se realiza parcialmente, y 2, que la documentación es completa o la actividad se realiza completamente. Para la obtención de la información de este apartado, además de entrevistar a dirigentes, gerentes, personal técnico, personal administrativo y socios, se revisaron actas de asambleas, informes y libros de registros de las organizaciones. La red de valor está integrada por cuatro grupos de agentes: clientes, proveedores, competidores y complementarios.

Los proveedores se definieron como los productores que suministran café cereza a las organizaciones. Se aplicaron 40 encuestas a los socios de tres de las organizaciones más importantes, considerando el número de socios que integran y por el tiempo que llevan operando. Los productores entrevistados se eligieron por muestreo dirigido, seleccionando aquellos que fueron referidos por los dirigentes de la organización como actores importantes en el proceso de surgimiento y desarrollo de la organización. Mediante el uso de modelo de negocios se comparó a las organizaciones de productores con las empresas competidoras desde la perspectiva de competencia por la proveeduría (Cassadesus-Masanell y Ricart, 2007). Para ello se analizó la estrategia de abasto de las organizaciones y empresas competidoras. Se definieron cinco categorías: cobertura de precios (CPre), condiciones de pago (CP), logística de acopio (LA), políticas de calidad de materia prima (Ca) y servicios ofrecidos (S).

(elaboración con base en Nalebuff y Branderburger, 2005).

Figura 1. Red de valor de las organizaciones de productores

Se aplicaron entrevistas semiestructuradas a las autoridades de instituciones gubernamentales encargadas del fomento y apoyo al cultivo de café y localizadas en la región de estudios, así como a investigadores especialistas, dado que ellos representan a los actores complementadores. Estos actores se eligieron mediante referencias proporcionadas por los dirigentes de las organizaciones. En la determinación de la posición competitiva se retomaron los puntajes obtenidos en la gestión interna (organizativa, administrativa, financiera, comercial y operativa) y los aspectos tomados del análisis de la red de valor (estrategia de abasto, fortaleza de la red comercial y gestión de complementadores).

Con el puntaje obtenido para cada uno de los indicadores se elaboró una matriz donde se calificó a cada una de las organizaciones. El puntaje máximo que podía obtener la organización que cumpliera con todos los criterios eran 1 000 puntos. Con base en ello, se definieron cuatro rangos donde se ubicaron a las organizaciones de acuerdo al puntaje obtenido: 1) 0-250: posición competitiva muy débil; 2) 251-500: posición competitiva débil; 3) 501-750: posición competitiva media; y 4) 751-1 000: posición competitiva fuerte.

Resultados y discusión

En la región de Huatusco se identificaron 14 organizaciones de productores que agrupan a 43% de los caficultores de la región; sin embargo, sólo seis se encuentran activas, y de éstas, cuatro realizan actividades económicas y productivas. De acuerdo a sus características internas se clasificaron a las organizaciones en tres tipos. El primer tipo se denominó organizaciones gestoras. Dentro de este tipo se ubicaron nueve organizaciones. Se les denomina “gestoras” debido a que no tienen actividad empresarial y su objetivo es negociar recursos y servicios para sus socios. La mayoría fueron creadas a partir de 2008 con el objetivo de acceder a recursos públicos y fueron inducidas por actores externos. La coordinación interna se funda en reglas informales poco coercitivas, por lo que la participación de los socios en las actividades de la organización no está garantizada. Este tipo de organizaciones tienen fragilidad económicamente y por lo general dependen del exterior. De estas organizaciones sólo una se encontraba activa.

El segundo tipo se catalogó como organización de desarrollo comunitario. Dentro de este tipo se encontró sólo una organización. Los objetivos de esta organización se enfocan a desarrollar a las familias de sus asociados y a sus comunidades, mezclando actividades económicas en torno al cultivo de café, gestoría de proyectos productivos y de asistencia al desarrollo comunitario. Para su funcionamiento realiza fuertes alianzas con actores externos para conseguir capacitación y crédito.

El tercer tipo se denominó organizaciones económicas. Dentro de este tipo de organizaciones se ubican cuatro organizaciones, estas organizaciones se abocan a proporcionar servicios en torno a la producción, transformación y comercialización del café. Se han ido profesionalizando progresivamente y han adquirido especialización dentro de la cadena del café. Las reglas de funcionamiento interno son formales. Los criterios de adhesión de los socios se basan en el compromiso de entregar su producción a la organización; sin embargo, las reglas que rigen esta relación no permiten evitar los comportamientos oportunistas de los socios que con frecuencia no dudan en vender a otras empresas si las condiciones les son más favorables. El otorgamiento a los socios de los servicios necesarios para la producción (financiamiento, insumos, capacitación, asistencia técnica, etc.) o la coordinación de esos servicios suministrados por actores externos ha sido un elemento importante para la sostenibilidad de estas organizaciones.

Dentro de las organizaciones económicas se encontraron organizaciones con grado de desarrollo medio y alto (Cuadro 1). Las organizaciones con nivel de desarrollo medio cumplen con los asuntos jurídicos. Tienen en funciones a los consejos de vigilancia y administración. Las reuniones son formales a través de asambleas en las cuales se emiten informes. Tienen un organigrama definido y declaración de su misión, visión y valores. Los socios aportan al patrimonio de la sociedad mediante descuentos o cuotas. Se tiene equipo técnico, gerencial y administrativo en consolidación o se contratan a consultores externos para ayudar a la organización a cumplir estas funciones. Participan en el mercado con productos diferenciados y los servicios otorgados a los socios se centran en la transformación, comercialización, financiamiento y asistencia técnica.

Cuadro 1. Desempeño organizativo y grado de desarrollo de las organizaciones económicas.

Fuente: elaboración con información proporcionada por las organizaciones.

La organización con alto grado de desarrollo se diferencia de las organizaciones con grado de desarrollo medio por su buen desempeño en la gestión administrativa y financiera. Las reglas de funcionamiento son formales, mismas que se incluyen en un reglamento interno. Tienen una administración profesional consolidada. Fundamenta su estrategia en el seguimiento de un plan de negocios. Poseen manuales de procedimientos en aplicación. Aplican controles internos sobre satisfacción de clientes y socios. Las relaciones comerciales con los clientes son más consistentes. Su posición económica es sólida y estable. Posee cierto liderazgo en la zona y ha tenido un incremento en su capital patrimonial. Las organizaciones económicas tienen un área de influencia en 17.5% de la superficie cultivada en la región de Huatusco. Los principales proveedores para las organizaciones son sus socios, mediante los cuales acopian 75 el a 100% de la producción que procesan. En el ciclo 2011- 2012 acopiaron 10.9% de lo producido en la región para ese ciclo (Cuadro 2).

Cuadro 2. La proveeduría de las organizaciones de productores.

Fuente: elaboración con datos de las entrevistas.

En cualquier tipo de empresa los proveedores son personas físicas o morales totalmente desligadas de la actividad de las empresas a las que proveen de productos o servicios. No obstante, en las organizaciones de productores, la relación de los proveedores con la empresa es de propiedad; esto es, la organización ha sido creada por esos proveedores para la transformación y comercialización de sus productos (Mozas, 2000). Esto genera tensiones entre la organización y los socios que tienen que ver con el choque de intereses entre lo individual y lo colectivo (Camacho et al., 2007). Por una parte, los intereses de los socios tienen que ver con la necesidad de incrementar sus ingresos y por otra parte, la empresa como tal busca garantizar su sostenibilidad para lo que requiere cubrir sus costos y generar excedentes para su capitalización y reinversión.

Los socios no son proclives a hacer aportaciones económicas para realizar inversiones, tampoco son propensos a destinar fondos para ampliar capital o reservarlos para la autofinanciación. Además, el socio-proveedor busca obtener el mejor precio por su producto por lo que no duda en destinar su producción a otras empresas si las condiciones le son más favorables. Esto genera problemas de proveeduría e incumplimiento de contratos. Para evitar este tipo de conflictos la organización debe ser capaz de dar forma a un sistema de reglas y normas que rija la relación entre los socios y entre la organización con el exterior (Berdegué, 2000). Este sistema de normas y reglas implica: 1) límites bien definidos; 2) congruencia entre reglas de provisión “costos” y de apropiación “beneficios”; 3) participación de los socios en la modificación de las reglas; y 4) sanciones graduales por violación de las reglas.

Establecer límites claros y efectivos al interior de la organización y con el mundo externo, significa regular quiénes son los que tienen derecho a percibir los beneficios de la acción colectiva y a enfrentar sus costos (Berdegué, 2000). En los casos estudiados, las organizaciones establecen en sus estatutos quiénes se consideran como socios; sin embargo, no todas (O2, O3, O4) tienen un reglamento donde se establezcan las obligaciones de los mismos para percibir los beneficios. En la mayoría de los casos sólo algunos socios asumen los costos, pero los beneficios pueden llegar por igual a los socios. Además, en el caso de la compra de café convencional, se pagan exactamente los mismos precios y con las mismas condiciones a los socios y a los no socios; sin embargo, los socios son los que tienen la obligación de asistir a reuniones y a hacer aportes de capital. Esta situación se constituye en un desincentivo a aportar a la organización.

La congruencia entre reglas de provisión y apropiación implica establecer un balance entre el aporte a la organización y los beneficios a obtener de la acción colectiva (Berdegué, 2000). Nuevamente, todas las organizaciones declaran formalmente esta intención, pero funcionan de tal forma que los beneficios generados no están acorde con la magnitud del esfuerzo o nivel de compromiso que se exige de los socios. La consecuencia nuevamente es que los socios gradualmente dejan de aportar a la organización o lo hacen en menor medida. Este es un tema difícil de resolver, debido entre otras causas a que con mucha frecuencia las expectativas de beneficios por las cuales los socios decidieron originalmente involucrarse en la acción colectiva, termina siendo reemplazadas por otros criterios de beneficio. Por ejemplo, 64% de los socios entrevistados manifestó que el principal motivo que los impulsó a ser parte de la organización era acceder a mejores precios por la venta de su producto; sin embargo, los socios argumentaron que ese objetivo no se había logrado, que los precios no habían mejorado o que no eran distintos a los que percibían los productores no organizados.

Camacho et al. (2007) consideran que las organizaciones no deben centrar su estrategia sólo en el otorgamiento de un mejor precio a sus socios, sino que deben generar una serie de beneficios indirectos, ya que si la empresa no logra generar beneficios visibles a corto plazo, los socios se alejaran de la organización, y ésta, se debilitará. Brindar a los socios beneficios tangibles (precio atractivo y otros servicios) e intangibles (orgullo, autoestima) permite desarrollar un sentido de pertenencia hacia la organización que se refleja en actitudes concretas que contribuyen a la sostenibilidad de la empresa.

A los socios de las organizaciones se les preguntó sobre los beneficios que habían obtenido participando en la organización, las respuestas fueron muy variadas. La mayor proporción de socios encuestados (37%) considera que no ha recibido ningún beneficio; estos socios son los que aspiran a mejores precios participando en la organización; sin embargo, también son los que no están certificados y venden café convencional a la organización. Los programas de salud son considerados como un beneficio importante; sin embargo, sólo una de las organizaciones (O1) presta este tipo de servicios. También consideran importante la obtención de nuevos conocimientos sobre todo en cuestiones de producción en campo y calidad a través de capacitación y asistencia técnica; la mejora en la vivienda y disminución de costos.

Por otra parte, es necesario que los sistemas de reglas y normas cuenten con legitimidad social; es decir, que sean los mismos socios los que las definan y modifiquen para que puedan ser operables, sancionables y de bajo costos de transacción (Berdegué, 2000). De esta manera, las decisiones son adoptadas y los socios se sienten necesariamente obligados a cumplir lo acordado. Todas las organizaciones estudiadas se caracterizan por un sistema de toma de decisiones que involucra a la mayoría de los socios de manera regular y permanente. Básicamente, los mecanismos son de dos tipos: asambleas anuales de todos los socios ó en los grupos más pequeños, reuniones frecuentes pero informales. El sistema de reglas también debe contar con sanciones graduales y eficaces ante el incumplimiento de los compromisos adquiridos (Berdegué, 2000). En los casos estudiados, sólo la O1 y O3 cuentan formalmente con estas reglas y se observa su aplicación práctica. En las demás organizaciones existe un sistema de auto-monitoreo. Este está basado en el hecho de que el socio sabe que si comete una falta existe una alta probabilidad de que será detectada y que el resultado garantizado será una sanción.

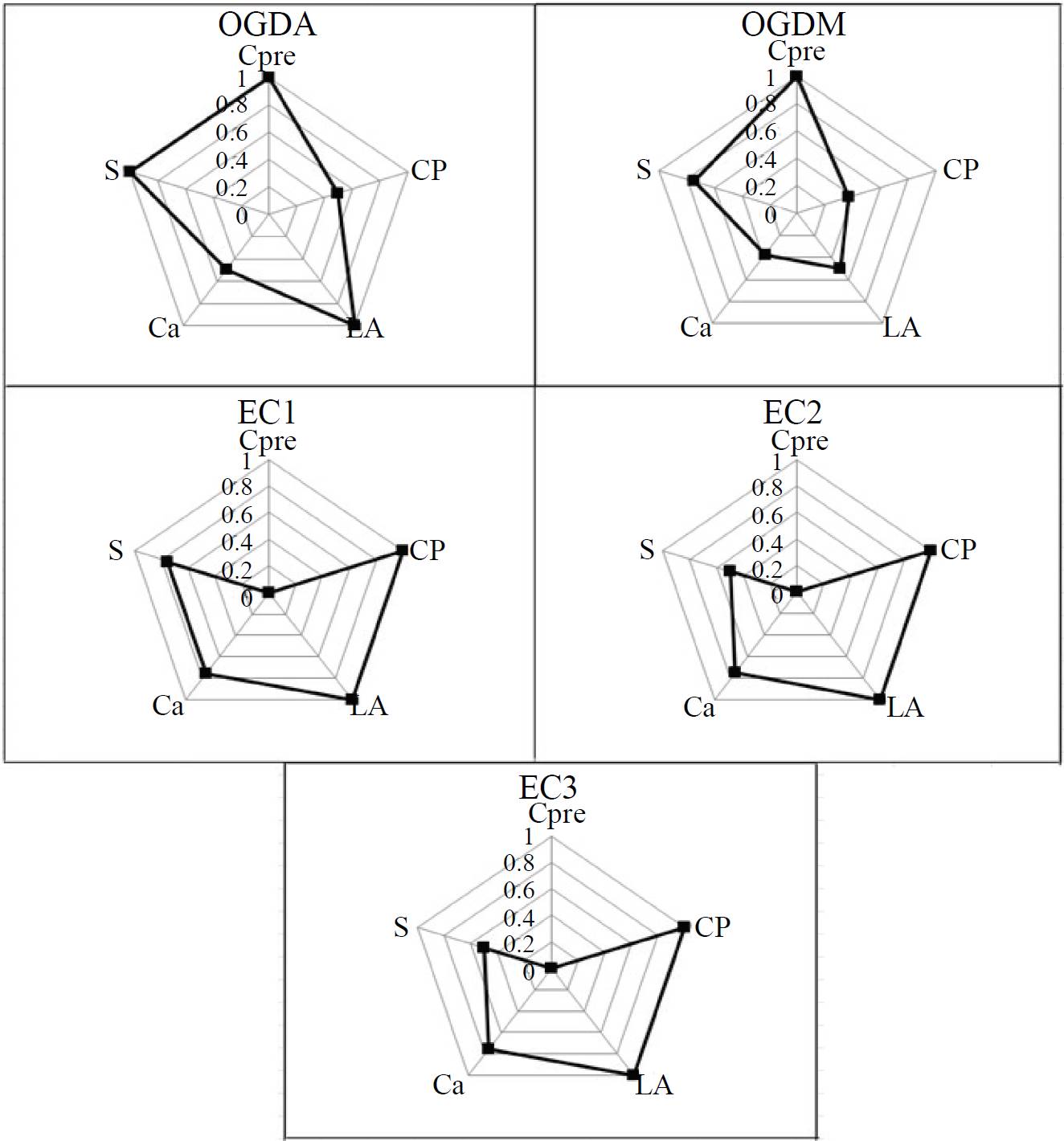

La primera competencia a la que se enfrentan las organizaciones de productores, son los comerciantes que tradicionalmente han comprado las cosechas de los socios en las zonas de producción (Rudas, 1991). En este sentido, de los socios entrevistados, 34% vendió toda su cosecha a la organización de la que es miembro, ello en el ciclo 2011- 2012; el resto vendió parte o la totalidad de su cosecha a otras empresas. En la Figura 2 se presenta el modelo de proveeduría de las organizaciones de productores y las empresas competidoras. Las empresas competidoras presentan ventaja en cuanto a logística de acopio, condiciones de pago y políticas de calidad de materia prima. En cuanto a logística de acopio, las empresas competidoras cuentan con centros de acopio distribuidos en toda la región y con el equipo de transporte necesario para recibir la producción a nivel de finca. En contraparte, sólo dos organizaciones O1 y O4 establecen centros de compra en las principales comunidades donde se localizan o radican sus socios. Las organizaciones O2 y O3 reciben la producción en el beneficio.

Nota: organizaciones con grado de desarrollo medio (OGDM= O2, O3 y O4; organización con grado de desarrollo alto (OGDA= O1): empresa competidora 1 (EC1); empresa competidora 2 (EC2); empresa competidora 3 (EC3). Cobertura de precios (CPre); condiciones de pago (CP); logística de acopio (LA); políticas de calidad de materia prima (Ca) y servicios ofrecidos (S). Fuente: elaboración propia.

Figura 2. Modelos de proveeduría de las organizaciones de productores y las empresas competidoras.

Las empresas competidoras tienen la capacidad y liquidez financiera para ofrecer un mejor precio y pagar de contado (remate). Las organizaciones por lo general utilizan la modalidad de remate con los proveedores libres y la modalidad de anticipo o consignación con los proveedores socios. Cuando es a consignación, el productor decide cuándo vender su café y se paga una vez que el cliente ha liquidado.

En el caso de anticipo, al productor se le da un adelanto y en caso de vender el café a mayor precio el productor recibe un aumento que se le entrega con el finiquito.

La logística de acopio y las condiciones de pago son aspectos muy importantes para los proveedores y son los principales motivos por los que los socios de las organizaciones en ocasiones deciden vender la totalidad o parte de sus cosechas a estas empresas. Las organizaciones de productores han estado poniendo mayor énfasis en otorgar otro tipo de beneficios a los productores, como la cobertura de precios, financiamiento, capacitación, asistencia técnica, insumos, programas de salud, educación, etc.

Las empresas competidoras no tratan directamente con los productores, el acopio de la producción proviene entre un 70 a 80% de intermediarios. Esto les permite reducir sus costos de transacción al no tener que acopiar la producción dispersa. Recientemente estas empresas han estado estableciendo otro tipo de relaciones con los productores, más allá de la compra-venta, como lo son el proporcionar asistencia técnica, material vegetativo y financiamiento. También están emprendiendo proyectos para apoyar a los productores en la certificación de sus parcelas, principalmente certificación orgánica, 4C y Uzt kapeh; para ello se han apoyado de la ayuda de Nestlé y Starbucks, que fungen como sus clientes. Cabe destacar que los productores con los que trabajan son aquellos que poseen más de cinco hectáreas. Una de las empresas competidoras (EC3) ha emprendido proyectos con organizaciones de productores para la certificación en comercio justo. La estrategia de acercarse más al productor y buscar la certificación de las parcelas por parte de las empresas competidoras, pone en riesgo a las organizaciones pues hasta hace poco éstas eran las ventajas competitivas con que contaban las organizaciones de productores.

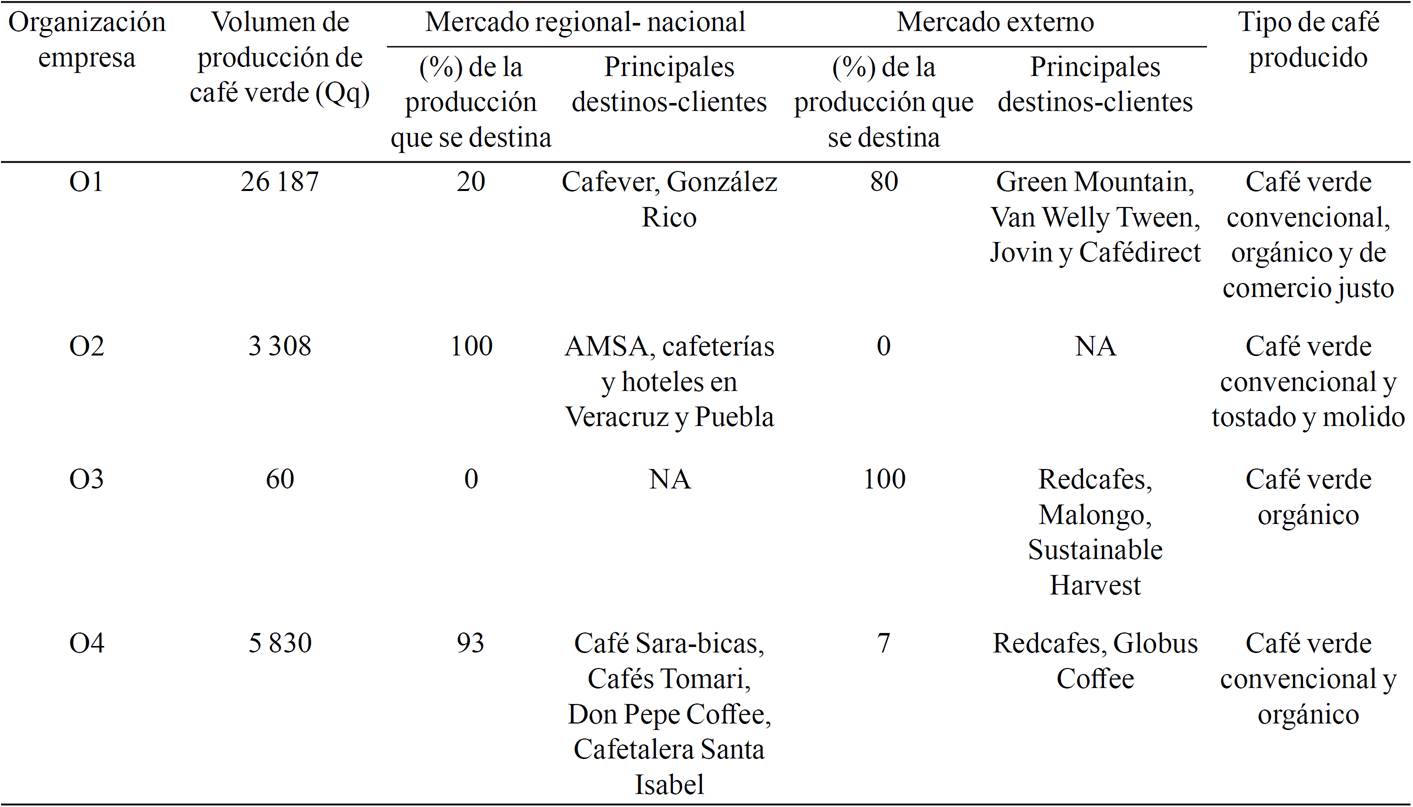

Las organizaciones económicas se articulan a diferentes mercados (Cuadro 3). En el ciclo 2011- 2012, 61% de lo producido por estas organizaciones se comercializó en mercados certificados dentro de los que destacan el orgánico y comercio justo. Aunque la mayoría de las organizaciones se articulan a mercados diferenciados, no han logrado insertarse de forma eficaz y estable. Sólo la organización O1 tiene relaciones sólidas y consistentes con sus clientes con los cuales ha comercializado su producción por más de 10 años; ello le ha permitido establecer compromisos con sus clientes que van más allá de la compra-venta como lo son el financiamiento, capacitación, asistencia técnica, material vegetativo, etc. Las organizaciones O1 y O2 tienen la infraestructura y capacidad para producir café verde de calidad y cuentan con el equipo para producir café tostado y molido, con empaque y marca propia; sin embargo, aún no ha podido establecer relaciones comerciales con sus clientes a largo plazo. Lo anterior, las ha orillado a vender la mayor parte de su producción en forma de café verde a los intermediarios habituales.

Cuadro 3. Volúmenes de producción de las organizaciones económicas y su articulación al mercado.

Fuente: elaboración con datos de las organizaciones, 2012. Nota: un quintal de café verde contiene 46 kg. NA= no aplica.

Los complementadores que agregan valor al producto en términos de calidad y diferenciación han tenido un impacto positivo en el posicionamiento de las organizaciones debido a que las certificaciones han permitido una mayor valorización del café. Sin embargo, no todas las organizaciones han tenido acceso a dichas certificaciones, debido a que implican mejorar la estructura organizativa, productiva y gerencial de la empresa y costos adicionales que no siempre se ven reflejados en mayores ingresos para los socios. De todas las organizaciones, la O2 tiene poca capacidad para gestionar y articular adecuadamente los agentes complementarios, por lo que en términos generales estos no le aportan valor agregado estratégico.

La organización económica sólo podrá alcanzar sus propósitos sociales si como empresa sobrevive, y para ello ha de tener capacidad para adaptarse y competir en el mercado (Camacho et al., 2007). El funcionamiento interno de las organizaciones y la articulación de su red de valor determina su posición competitiva. En la Figura 3 se presenta de manera gráfica la posición competitiva de cada organización, el tamaño de las esferas indica su fortaleza competitiva. La posición con respecto al eje “Y” representa las perspectivas de crecimiento. La organización O1 es la que presenta una posición competitiva más débil derivado principalmente de sus deficiencias en la gestión organizativa, administrativa, operativa y la fragilidad de su red comercial. Tiene las posibilidades de pasar del estado de posición competitiva débil a una posición media ya que los socios se implican totalmente en los procesos y actividades. Para ello es necesario profesionalizar su administración, adquirir competencias y vincularse con los agentes complementadores.

Fuente: elaboración con base en el análisis interno y de la red de valor de las organizaciones.

Figura 3. Posición competitiva y perspectivas de crecimiento de las organizaciones de productores.

Las organizaciones O3, O4 se encuentran en una posición competitiva media. Aunque son diferentes los factores que están determinando su posición competitiva, comparte un rasgo común, su deficiente gestión administrativa. Ellas carecen de un cuerpo técnico y administrativo consolidado. De las dos, la O4 es la que tiene más limitantes. Esta organización aunque ya emprendió el proceso de exportación con producto certificado, los volúmenes que comercializa a través de este canal son muy pequeños. Esta situación ha generado un ambiente de incertidumbre y desmotivación en los socios; algunos de ellos han dejado de entregar su producción a la organización y otros han dejado de participar en las actividades y hacer aportaciones.

La organización O3 tiene amplias perspectivas de sostenibilidad, sobre todo por la alta implicación de los socios en la conformación del capital social. Esta organización está trabajando en el desarrollo de capacidades en sus socios e hijos, con miras a conformar un cuadro técnico que provenga de la misma comunidad. La organización O1 es la más fuerte de todas. A través de sus 20 años de operación ha podido consolidar su red de clientes y sigue trabajando en otorgar a sus socios una propuesta de valor atractiva. Su principal reto ahora es lograr que los socios se apropien realmente de la organización y tener un buen sistema de gobierno que funcione con transparencia, lograr una sólida conexión interna y un asociacionismo fuerte. Entre los valores necesarios, la confianza interna, el liderazgo, la participación equitativa de los miembros y la visión de colectivo son algunos de los más importantes.

Conclusiones

Nueve de las catorce organizaciones cafetaleras identificadas en la región de Huatusco, Veracruz se constituyeron para gestionar apoyos diversos para los cafeticultores. Estas no promueven su desarrollo económico ni la construcción de capital social. Solamente una organización realiza actividades económicas en torno al café y adicionalmente promueve proyectos productivos y asistenciales entre sus asociados.

La organización de mayor grado de desarrollo tiene una administración profesional consolidada, relaciones comerciales consistentes y una posición económica más sólida y estable. Las organizaciones con grado de desarrollo medio tienen una gestión administrativa y financiera deficiente. Dentro de éstas, la organización con posición competitiva más débil no establece relaciones con otros actores de la red de valor lo que le dificulta el acceso a recursos importantes como capacitación, asistencia técnica, financiamiento e información sobre tendencias del mercado.

Aunque la mayoría de las organizaciones participan en mercados de café certificados, las relaciones que tienen con sus clientes aún no están consolidadas por sus problemas de proveeduría. La sostenibilidad de su estrategia de diferenciación de sus productos y de establecer relaciones de largo plazo con sus clientes depende por lo tanto de mejorar su proveeduría.

La principal amenaza para las organizaciones económicas de productores se encuentra en las empresas privadas que están estableciendo relaciones con los productores más allá de la compra-venta de la producción como la asistencia técnica, capacitación, financiamiento y dotación de insumos y están emprendiendo iniciativas de certificación con dichos productores, buscando satisfacer mercados de café especiales.

Las organizaciones tienen que desarrollar a sus socios como proveedores eficientes ofreciéndoles incentivos que les permitan mejorar su productividad, su calidad y sustentabilidad. Adicionalmente necesitan desarrollar un capital social fuerte y una sólida cohesión interna para asegurar la sostenibilidad del grupo y hacer frente a eventuales crisis. Las alianzas de las organizaciones con otros actores de la red de valor son una estrategia importante en términos de sostenibilidad, de acceso a recursos y complementariedad de esfuerzos.