texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El crecimiento poblacional y el desarrollo industrial han conducido a un aumento en el consumo de energéticos provenientes del petróleo, cuya demanda ha pasado de 84 millones de barriles en 2005 (Page, 2013) a 91 millones en 2014 (Rudich, 2015). El uso creciente de este tipo de energía ha provocado un grave problema de contaminación ambiental por las altas emisiones de CO2 a la atmosfera conocido como calentamiento global (IPCC, 2007 citado en Pardo, 2007). Ante esta situación, se ha buscado ampliar y diversificar fuentes de energía capaces de reducir la dependencia del petróleo (Castro et al., 2012) y disminuir las emisiones de gases a la atmósfera.

La bioenergía, que consiste en la producción y uso de energías no convencionales, representa una alternativa a esta problemática, ya que permite abatir los costos ambientales y económicos de los combustibles de origen fósil, cobró importancia a partir de 1997, cuando los países desarrollados se comprometieron a través del protocolo de Kyoto a buscar un equilibrio entre la protección al medio ambiente, el crecimiento económico y la protección social (Gijón, 2005). Actualmente existe un segundo período de compromiso que abarca de 2013 a 2020, en donde se contemplan metas específicas en la reducción de emisiones.

En México en 2008 se promulgó la Ley de Promoción y Desarrollo de los Bioenergéticos, cuyo objetivo es promocionar y fomentar la diversificación energética y el desarrollo sustentable (DOF, 2008); se favorece el establecimiento de cultivos bioenergéticos para producir principalmente biodiesel y bioetanol como una forma de inducir impactos positivos en las áreas agrícolas y rurales de México. Según Zamarripa (2011), la producción de cultivos bioenergéticos implica la obtención de mayores ingresos por la venta de materia prima para la producción de biocombustibles, la generación de empleos en el campo y la industria; pueden, además, inducir la permanencia de los campesinos en su lugar de origen y disminuir la migración. Por su parte, Castro y Guerrero (2013), señalan que México cuenta con alto potencial para el desarrollo de la bioenergía debido a su biodiversidad y sus condiciones climáticas y geográficas.

El bioetanol, es un carburante producto de la fermentación alcohólica de diversos materiales orgánicos a través de la acción de microorganismos (Hernández, 2008), se ha utilizado como combustible o como potenciador de gasolina en países como Brasil y Estados Unidos de América, es completamente renovable, ya que, al quemarlo, el bióxido de carbono que libera es reciclado en forma natural (Chandel y Singh, 2011 citado por Castro et al., 2012).

La utilización de materias primas destinadas a la alimentación humana como la caña de azúcar y granos de maíz (Howard et al., 2003 citados en Castro et al., 2012), ha derivado en conflictos de opinión al tener que priorizar entre alimentación humana o biocombustibles, por lo que el aprovechamiento de fuentes alternativas no contaminantes a partir de la biomasa representan una excelente oportunidad para especies como el Maguey (Agave spp.) que presenta alta productividad de biomasa aun en condiciones restrictivas de humedad, temperatura y suelo (Méndez et al., 2011). Representa parte importante del legado histórico y cultural de México y actualmente se traduce en una fuente importante de empleo y de generación de ingresos. Se encuentra desde los 34° latitud norte, hasta 60° latitud sur (García et al., 2010), por lo que puede encontrarse lo mismo en sitios con altitudes de 300 msnm, hasta lugares situados a más de 3 000 msnm (Gentry, 1982 citado en García et al., 2010). Según el SIAP (2014), durante el periodo 2010-2013 se cultivaron en promedio anual 89 063 ha de Agave tequilana W., 12 188 ha de Agave angustifolia H. y 730 ha de Agave cupreata T., cuya producción se destina a la industria del tequila y mezcal.

Derivado del proceso de producción de tequila y mezcal se generan anualmente miles de toneladas de pencas, residuos de hoja, fibras cortas y bagazo, los cuales quedan en la magueyera o son depositados en los alrededores de las desfibradoras y tequileras convirtiéndose en una fuente de contaminación (González et al., 2005 y Coronado et al., 2011).

La producción de etanol a partir de la hoja del maguey ha sido explorada desde inicios del siglo pasado, pero su despegue industrial aun es incipiente (Magdub y Barahona, 2006 citados en Méndez et al., 2011). González et al. (2005) y Murillo et al. (2014) concluyeron que el bagazo de Agave tequilana es un material viable como substrato en procesos fermentativos para producir bioetanol; por lo que el objetivo del presente estudio fue determinar la factibilidad económica del aprovechamiento de especies de agave tequilero y/o mezcalero para producir bioetanol a través de la competitividad y rentabilidad desde una perspectiva integrada de la cadena de valor y por sectores agrícola e industrial, así como explorar la sensibilidad de los indicadores económicos ante cambios de precios de mercado.

Material y métodos

El estudio se llevó a cabo en las zonas productoras representativas de agaves cultivados en México. Agave tequilana Weber fue estudiado en Amatitán y Tepatitlán, en el estado de Jalisco, el primero es municipio localizado en la región de los Valles, importante por la producción de tequila, el segundo se encuentra en los Altos de Jalisco donde se cuenta con las mejores condiciones para la producción de agave (Luna, 2003). Agave Cupreata se evalúo en Chilapa de Álvarez, municipio localizado en la zona centro- este del estado de Guerrero; y el Agave Angustifolia Haw se estudió en Santiago Matatlán, población situada en los Valles Centrales del estado de Oaxaca. En la Figura 1, se muestran las entidades federativas donde se realizó el estudio económico.

Se realizaron 50 entrevistas a productores representativos para cuantificar la tecnología de producción a través de coeficientes técnicos (cantidades de insumos, labores y servicios por unidad de superficie) y se elaboró en Excel la matriz de coeficientes técnicos. Posteriormente se investigaron los precios locales de mercado de insumos, labores y servicios que requiere la producción y se elaboró en la misma hoja de Excel la matriz de precios privados. Se multiplicaron las dos matrices y se generó una tercera de presupuesto privado con los indicadores económicos básicos como Ingreso total, costo total, ganancia neta y relación de costo privado (RCP) como indicador de competitividad. Se caracterizó la fase industrial mediante el flujo de procesos y se determinaron los coeficientes técnicos (insumos para transformar materia prima de agave en bioetanol), esta información se obtuvo a través de visitas a empresas tequileras y mezcaleras de las regiones productoras y se revisaron trabajos previos a nivel laboratorio en el Campo Experimental Iguala del INIFAP.

Se analizó económicamente la producción de etanol desde la perspectiva de cadena de valor (fase primaria y fase industrial) y se realizó un análisis de sensibilidad de la rentabilidad ante posibles cambios de precios de la materia prima y del bioetanol. El método utilizado para determinar la competitividad del cultivo de agave fue planteado por Monke y Pearson (1989), retomado para estudios en México por Padilla (1992); Puente (1995); Salcedo (2007); Rodríguez et al. (2013), consiste en un sistema contable de ingresos y costos del sistema agrícola para obtener indicadores de competitividad, rentabilidad y efectos de políticas (Figura 2).

Los indicadores financieros preliminares fueron:

Ingreso total (IT), conocido como valor de la producción, fue el resultado de multiplicar el rendimiento obtenido a nivel de parcela (Xi) por el precio de venta del productor (Pi).

IT= PiXi

El costo total (CT), que fue el resultado de la suma de los costos de insumos y factores internos, dado por el precio del insumo (Pj) multiplicado por la cantidad de insumo (Yj).

Ganancia neta (GN), fue el resultado de la diferencia aritmética entre ingreso total y costo total (Naylor y Gotsch, 2005).

GN= IT - CT

Relación beneficio costo (RBC), es el resultado de la división ingreso total entre costo total, su interpretación es que por cada peso invertido en la actividad cuantos pesos se obtienen.

RBC= IT/CT

De acuerdo con Morris (1990) y Padilla (1992), el valor agregado (VA) es la diferencia entre el precio de una unidad de producto menos el valor de los insumos comerciables que se requieren para producir dicha unidad de producto, o dicho de otra forma, es la diferencia entre el valor de la producción y los costos de los insumos comerciables, y está dado por la siguiente expresión:

Donde: VA= valor agregado; Xi= cantidad producida en toneladas por hectárea; Yk= cantidad de insumos comerciables aplicados por hectárea; Pi= precio de venta del producto por el productor; Pk= precio de los insumos comerciables adquiridos por el productor.

Para definir la RCP, primero fue necesario definir el costo de los factores internos (CFI), este indicador expresa la parte de los costos que se refieren al pago de los factores que no tienen un mercado externo definido o que no se pueden exportar ni importar tan fácilmente como la mano de obra y la tierra, entre otros. El CFI está dado por la siguiente expresión:

Donde: CFI= costo de los factores internos; Zr= cantidad de factores internos aplicados por hectárea; Pr= precio de los factores internos que utilizó el productor.

La RCP mide qué tan competitivo es un cultivo o sistema productivo con relación al uso de los recursos disponibles. Los productores prefieren lograr ganancias en exceso, lo que pueden obtener si el CFI es menor que el VA a precios privados; indica la parte proporcional del VA que se destina a cubrir el CFI. Por lo tanto, lo recomendable para que un sistema agrícola permanezca competitivo es tratar de minimizar la RCP, manteniendo bajos los costos de los insumos comerciables y los factores internos y obtener un VA lo más elevado posible (Puente, 1995). La RCP está dada por la siguiente expresión:

Donde: RCP= relación de costo privado; FI= costo de los factores internos; VA= valor agregado.

Para el análisis integral de la cadena incluyendo las fases agrícola e industrial, se utilizó el software para Windows, sistema biodiesel/FAO (Da Silva et al., 2009), el cual fue adaptado a proyectos de bioetanol como una contribución de este estudio (Figura 3); este software permite a través de cálculos matemáticos obtener indicadores sociales y financieros tanto de la producción agrícola como de la industrial.

De la información obtenida en campo, se estimó el rendimiento por hectárea de biomasa sólida considerando que 65% del peso total corresponde a las hojas y 35% a las piñas. Es importante resaltar que las hojas tienen un valor por su contenido de azúcares reductores totales que oscila entre 3.3 a 16.1% en peso fresco (Montañez et al., 2011) que generalmente se quedan tiradas en el terreno después de cosechar las piñas. Se utilizó un coeficiente de procesamiento de 9.3 kg de biomasa sólida de agave para obtener un litro de bioetanol, obtenido en pruebas experimentales de laboratorio. Se determinó el precio de venta de la materia prima como biomasa sólida (planta completa) partiendo del precio actual de la piña para tequila, asignándole una proporción de ese precio a las hojas, por lo tanto, el precio ajustado para la biomasa resultó inferior al precio únicamente de la piña. Para alimentar al sistema de evaluación se consideraron en forma previa diversos datos productivos, los cuales se especifican en el Cuadro 1.

Cuadro 1. Datos generales utilizados para la elaboración de los proyectos de bioetanol.

| Municipio/estado | Precio de materia prima ($ kg-1) | Rendimiento de biomasa (kg ha-1) | Ciclo de producción (años) | |

| Solo piñas | Piñas y hojas | |||

| Amatitán, Jalisco | 5.2 | 1.8 | 342 857 | 7 |

| Tepatitlán, Jalisco | 6.2 | 2.17 | 457 142 | 6 |

| Santiago Matatlán, Oaxaca | 4 | 1.39 | 277 875 | 9 |

| Chilapa de Álvarez, Guerrero | 1.13 | 0.39 | 100 000 | 9 |

Los indicadores económicos fueron:

Tasa interna de retorno (TIR): matemáticamente se define como la tasa de interés que causa en el flujo de fondos de un proyecto, que los ingresos en valores equivalentes en el tiempo sean iguales a los egresos también en términos equivalentes en el tiempo. También se define como la tasa de descuento que reduce a cero el valor presente neto de la suma de una serie de ingresos y egresos (FIRA, 1993). Por lo tanto, para una propuesta de inversión, la TIR es la tasa de interés i* que satisface la siguiente ecuación:

Donde: VPN (i)= valor presente neto a una tasa de interés i; Bt= beneficios totales en el año t; Ct= costos totales en el año t; t = tiempo en años, toma valores que van desde t = 0 hasta t = n (número de periodos de vida económica del proyecto).

Valor presente neto (VPN): es el valor actual de los flujos de efectivo netos de una propuesta, entendiéndose por flujos de efectivo netos, la diferencia entre el valor actual de las entradas de caja de un proyecto y el valor actual de las salidas (FIRA, 1993; Ruíz, 2010). A través del VPN es posible determinar si el proyecto es una inversión aceptable o no. Se calculó mediante la siguiente expresión:

Donde: Bt= beneficios totales en el año t; Ct= costos totales en el año t; t= tiempo en años, toma valores que van desde t= 0 hasta t= n (número de periodos de vida económica del proyecto); i= tasa de descuento que representa a la tasa mínima requerida de rendimiento;

Punto de equilibrio (PE): es el nivel de producción en porcentaje o unidades de producción que existe cuando los costos y los ingresos se equiparan; en este punto la empresa no experimenta pérdidas ni tampoco utilidades (Martínez et al., 2015).

Resultados

Indicadores económicos de la matriz de análisis de política

La mayor ganancia neta del productor se obtuvo en Tepatitlán, Jalisco, con $ 160 060.00 ha en promedio por año con una RBC promedio de 6.47. La situación menos rentable se dio con A. cupreata en Guerrero ya que solamente reportó una ganancia neta promedio de $ 2 275.56/ha, con una RBC de 2.07. Respecto a la RCP, la producción actual de agave, resultó competitiva para las especies estudiadas ya que le indicador fue menor a uno, destacando A. tequilana en Tepatitlán, Jalisco cuyo indicador fue de 0.08. La menor competitividad se presentó con A. cupreata en Guerrero con 0.37 (Cuadro 2).

Cuadro 2. Resumen de los indicadores económicos de la producción primaria de Agave en Jalisco, Oaxaca y Guerrero (valores promedio anuales).

| Indicador | A. tequilana Amatitán, Jal. | A.tequilana Tepatitlán, Jal. | A.angustifolia Oaxaca | A. cupreata Guerrero |

| Ingreso Total ($ ha) | 95 571.00 | 189 333.00 | 44 444.00 | 4 394.44 |

| Costo Total ($ ha) | 30 060.00 | 29 273.00 | 3 341.00 | 2 118.89 |

| Ganancia Neta ($ ha) | 65 511.00 | 160 060.00 | 41 103.00 | 2 275.56 |

| RBC | 3.18 | 6.47 | 13.30 | 2.07 |

| RCP | 0.19 | 0.08 | 0.03 | 0.37 |

Caracterización y coeficientes técnicos para la fase industrial

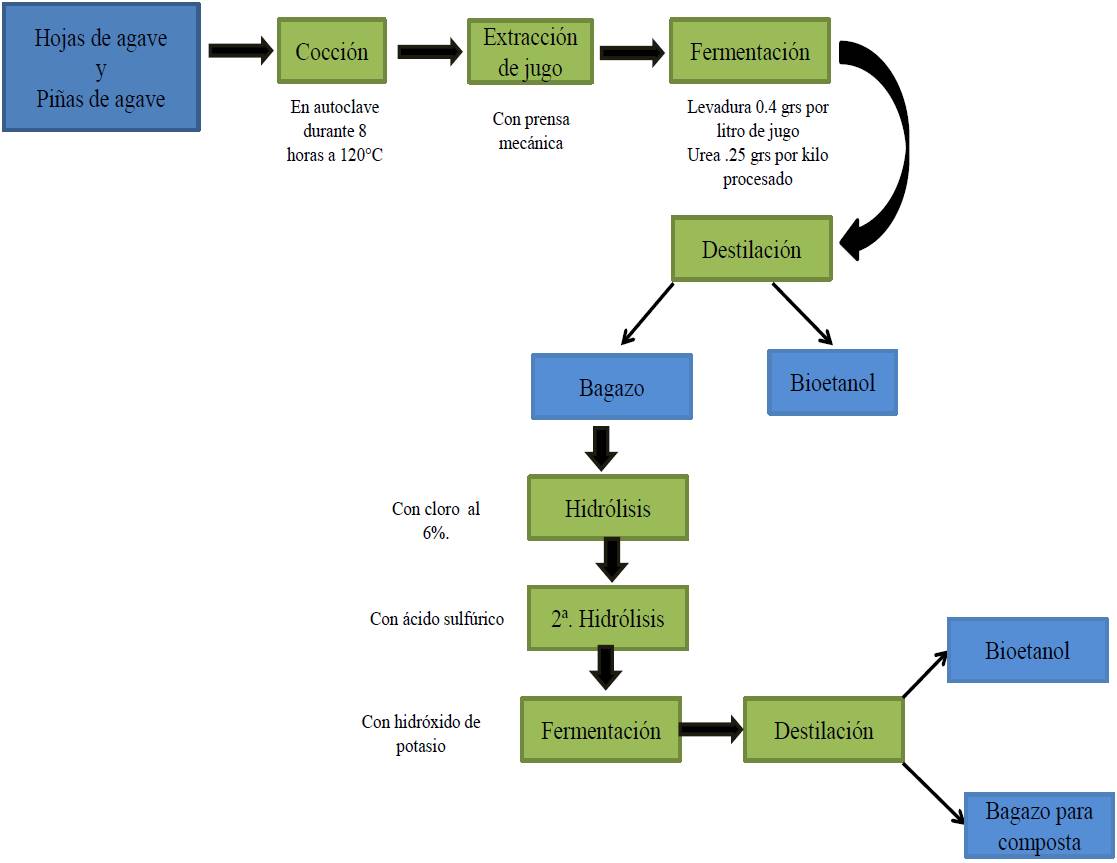

El proceso de producción del etanol se ilustra en la Figura 4. La actividad previa del proceso consiste en el pretratamiento mecánico del material, como limpieza y trituración, es decir, reducción del tamaño de partículas para favorecer a la destrucción celular o hacerla más sensible a los procesos químicos (Sosa et al., 2011). Posteriormente se realiza la primera etapa consistente en la cocción del material, para este procedimiento se ocupó un equipo de laboratorio llamado autoclave que permitió controlar la temperatura y la presión necesarias para el cocimiento del agave. En seguida se lleva a cabo la extracción del jugo por medios mecánicos utilizando una prensa mecánica en “V” que presiona los trozos de la materia prima y extrae el jugo. Como tercera fase se realiza la fermentación a través de la incorporación de levadura Saccharomyces cerevisiae y por último se lleva a cabo la destilación. Para el caso del bagazo se procedió llevar a cabo una primera hidrólisis con cloro y una segunda con ácido sulfúrico, para posteriormente llevar acabo a una fermentación con hidróxido de potasio y por último la destilación.

En el Cuadro 3 se presentan los coeficientes técnicos de los insumos requeridos para producir un litro de etanol.

Análisis integral de la rentabilidad

Desde una perspectiva integral de evaluación tanto de la producción de materia prima como su transformación en bioetanol, los resultados obtenidos fueron en general satisfactorios en cuanto rentabilidad para la fase agrícola, ya que la TIR resultó de 91.28% para la zona de Tepatitlán, Jalisco como la más alta, hecho debido a mayor productividad en esta zona aunado a un menor tiempo de producción de piñas, la alta rentabilidad también se debe a los mejores precios pagados al productor por las tequileras ya que el mercado del tequila sigue en expansión. La más baja rentabilidad de la producción primaria se presentó en Chilapa de Álvarez, Guerrero con una TIR de 7.85% lo cual se debe a la baja productividad del sistema de producción y al bajo nivel tecnológico. Para implementar un proyecto de producción de bioetanol es necesario un proceso de negociación del precio del agave para que sea más atractivo para los productores. En los casos de Amatitán, Jalisco y Santiago Matatlán, Oaxaca la TIR obtenida fue bastante adecuada, ya que los productores obtienen ingresos y ganancias positivas. El punto de equilibrio fue bajo en los tres primeros casos, alrededor de 2% debido a la alta rentabilidad, no así en el caso de Guerrero que requiere de una cuarta parte de la producción para lograr el punto de equilibrio, mientras que el VPN más elevado se obtuvo en Tepatitlán, Jalisco y el menor en Chilapa Guerrero (Cuadro 4).

Cuadro 4. Indicadores financieros de la fase agrícola en un proyecto integral de Bioetanol para cuatro regiones de México*.

| Indicador | Amatitán, Jalisco | Tepatitlán, Jalisco | Santiago Matatlán, Oaxaca | Chilapa de Álvarez, Guerrero |

| Punto de equilibrio | 1.84 | 1.01 | 3.38 | 24.81 |

| TIR | 38.03 | 91.28 | 34.57 | 7.85 |

| VPN (miles de $) | 31 751.49 | 63 232.08 | 24 754.49 | -1 145.91 |

| Superficie destinada (ha) | 163 | 122 | 201 | 558 |

*/producción de 20 000 litros de bioetanol diarios.

Con respecto a la fase industrial, se encontró que el costo de producción del bioetanol es afectado por los costos de los insumos sobre todo de las sustancias químicas, cuyo monto representó más de 50% del costo total por litro. Por otro lado, la rentabilidad del proceso industrial fue favorecida por los productos secundarios también llamados coproductos como la inulina y el xilitol principalmente, los cuales tienen diversos usos tanto en medicina como en alimentos (Vargas, 2009), llegando a representar hasta 70% de los ingresos totales, mientras que el bioetanol representa 25% del ingreso y el bagazo que se pueden utilizar como composta solo representó 5% de los ingresos.

El mejor panorama para la producción de bioetanol en la fase industrial se encontró en Guerrero con una TIR de 34.06% esto por el bajo costo de la materia prima que se registró en esta zona; la menor rentabilidad financiera se dio para Tepatitlán, Jalisco con una TIR negativa debido al alto costo de la materia prima registrado en esta zona; sin embargo, para este caso cabría la posibilidad de negociación del precio de la materia prima ya que presenta una alta rentabilidad para el sector agrícola al precio considerado, de lo contrario resulta más rentable destinar el agave a la producción de tequila que al bioetanol. Para los casos de Amatitán y Matatlán, la TIR fue aceptable significando ganancias para los dos sectores. El punto de equilibrio se presentó desde el más bajo en Guerrero con 0.31% hasta el más elevado en Tepatitlán, Jalisco con 14.15%. El VPN más elevado se obtuvo con A. cupreata en Guerrero (Cuadro 5).

Cuadro 5. Indicadores financieros de la fase industrial en un proyecto integral de bioetanol para cuatro regiones de México*.

| Indicador | Amatitán, Jalisco | Tepatitlán, Jalisco | Santiago Matatlán, Oaxaca | Chilapa de Álvarez, Guerrero |

| Punto de equilibrio | 1.37 | 14.15 | 0.67 | 0.31 |

| TIR | 12.64 | -48.36 | 19.08 | 34.06 |

| VPN (miles de $) | 634.45 | -4 461.9 | 4 015.55 | 16 468.6 |

*/producción de 20 000 litros de bioetanol diarios.

Análisis de sensibilidad de la TIR

Se observó relación directa entre la TIR del sector agrícola y el precio de venta del agave; es decir, si los precios de venta del agave se incrementan, la TIR agrícola también se incrementa y viceversa, por lo tanto a los productores de agave les conviene que se incremente el precio de venta del agave ya que aumentan sus ganancias y su rentabilidad. En cambio, la TIR del sector industrial presentó relación inversa; es decir, ante incrementos de precios del agave, la TIR disminuye y viceversa, esto quiere decir que a los industriales que transforman la materia prima del agave en bioetanol les conviene precios bajos del agave. Por lo tanto, existen intereses antagónicos entre los agricultores y los industriales, mientras los primeros desean precios altos por su agave, los segundos desean lo contrario.

En el caso particular de Tepatitlán, Jalisco, la situación base consideró un precio de $2.17/kg de agave, el sector agrícola registró una TIR de 91.28% y la industria de -48.40%, el proyecto es rentable para el sector agrícola, pero es inviable para el industrial, por el elevado costo de la materia prima. La agricultura se apropia de las ganancias y la industria incurre en pérdidas. Existe un margen de negociación de precios para favorecer más a la industria sin que se afecten considerablemente las ganancias del sector agrícola, aquí es conveniente revisar hasta qué punto los productores pueden ceder a bajar su precio de $2.17/kg a $1.63/kg para que la industria obtenga una TIR de 30% y la agricultura de 80%; sin embargo debido a que la industria tequilera ofrece el precio de $2.17/kg, esta situación sería muy difícil que se diera ya que los agricultores difícilmente estarían dispuestos a ceder ganancias y seguramente preferirán vender su agave a la industria del tequila. La industria del bioetanol no podría competir con la industria del tequila por el precio del agave, salvo que se implemente un esquema de subsidio a la industria vía precio de la materia prima o al precio de venta del bioetanol.

En el caso particular de Amatitán, Jalisco, la situación base consideró un precio de $1.8/kg de agave, el sector agrícola registró una TIR de 38.06% y la industria de 12.60%, el proyecto es rentable para ambos pero la agricultura se apropia de las mayores ganancias. Existe un margen de negociación de precios para favorecer a la industria, aquí es conveniente revisar hasta qué punto los productores pueden ceder a bajar su precio. El punto de equilibrio donde ambos sectores tendrían una TIR de 30% es con un precio de agave de $1.40/kg aproximadamente.

En el caso particular de Santiago Matatlán, Oaxaca, la situación base consideró un precio de $1.37/kg de agave, el sector agrícola registró una TIR de 34.57% y la industria de 19.01%, el proyecto es rentable para ambos, pero la agricultura se apropia de mayores ganancias. Existe margen de negociación de precios para favorecer a la industria, aquí es conveniente revisar hasta qué punto los productores están dispuestos a bajar su precio. El punto de equilibrio donde ambos sectores tendrían una TIR entre 25 y 30% es con un precio de agave de $1 kg aproximadamente.

En el caso particular de Chilapa, Guerrero, en donde la situación base consideró un precio de $0.40 kg de agave, el sector agrícola registró una TIR de 7.85% y la industria de 34.10%, el proyecto es rentable claramente para la industria pero para la agricultura no lo es ya que la TIR es muy baja; en este caso es la industria la que participa de las mayores ganancias. Existe un margen de negociación de precios, para favorecer a la agricultura, es conveniente revisar hasta qué punto los industriales pueden ceder aumentando el precio de compra de la materia prima; si la industria del mezcal ofrece el precio de $0.40 kg, esta situación sería muy factible que se diera ya que a los agricultores les convienen precios más altos de su agave. La industria del bioetanol si compite con la industria del mezcal. El punto de equilibrio donde ambos sectores tendrían una TIR igual es con un precio de agave por arriba de $0.50 kg aproximadamente.

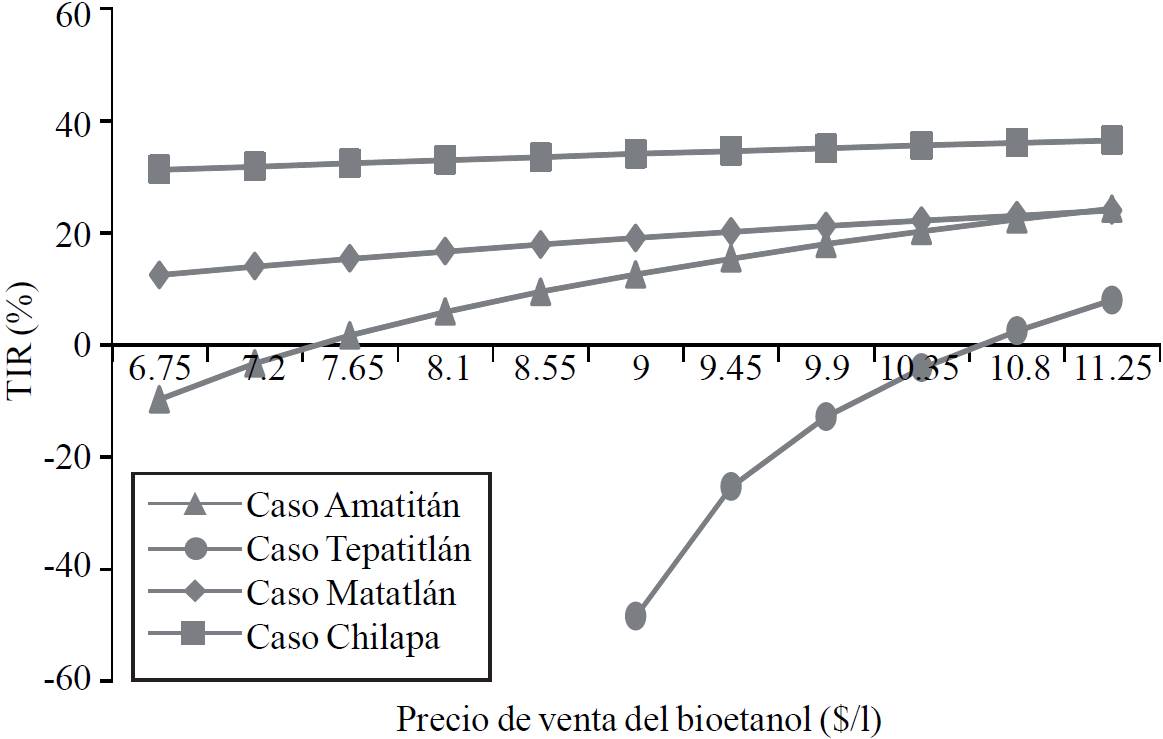

Respecto a los efectos de posibles cambios de precios de venta del bioetanol en la rentabilidad de los proyectos, en la Figura 5 se observa una relación directa entre ambas variables; es decir, a mayor precio de venta del bioetanol, mayor será la TIR para el sector industrial. El precio base que se utilizó para el estudio fue de $9.00/l, si este precio disminuye se ve afectada la TIR en diversas proporciones de acuerdo al caso en particular, siendo el caso de Chilapa de Álvarez, Guerrero el que destaca por su mayor fortaleza para soportar precios bajos del biocarburante (una disminución de 25% del precio reporta una TIR de 31.3%). El caso menos deseable es Tepatitlán, Jalisco ya que se requiere incremento de precio del bioetanol por encima de los $11.3/l para que la industria pueda lograr rentabilidad más atractiva.

Conclusiones

La producción de agave bajo el sistema de unicultivo resultó rentable y competitiva ya que reporta ganancias netas positivas, siendo la zona de Tepatitlán, Jalisco con Agave tequilana la más eficiente y rentable, mientras que la zona de Chilapa, Guerrero con Agave cupreata resultó la menos rentable. La producción de bioetanol bajo las condiciones actuales de productividad de biomasa sólida (piñas y hojas) y bajo las condiciones del flujo del proceso industrial todavía no desarrollado en forma comercial, es factible en Santiago Matatlán, Oaxaca y Amatitán, Jalisco con TIR positiva para los sectores agrícola e industrial. La producción de bioetanol en Tepatitlán no resultó factible para el sector industrial debido al alto costo de la materia prima, por lo que es necesario que el precio de venta del bioetanol sea más elevado o en su caso que el precio de la materia prima sea menor al registrado actualmente, situación que ubica a la industria del bioetanol como no competitiva ante la industria del tequila.

La producción de bioetanol en la zona de Chilapa, Guerrero con Agave cupreata no resultó factible desde el punto de vista de la agricultura, pero si para el sector industrial, lo que demanda una negociación de precios de la materia prima para favorecer a los agricultores. Los sectores agrícola e industrial mostraron intereses antagónicos, ya que mientras a los agricultores les favorece precios elevados del agave como materia prima para bioetanol, a los industriales no les favorecen precios altos, esto hace necesario un proceso de negociación de precios de materia prima. Existe una relación directa entre precio de venta de agave y TIR agrícola, lo que quiere decir que a mayor precio de venta del agave, mayor será la TIR; mientras que esta relación es inversa para el sector industrial, a mayores precios de agave menor es la rentabilidad. Existe una relación directa entre precio de venta del bioetanol de agave y la TIR industrial; es decir, a mayores precios de venta del biocarburante, mayor será la TIR.