texto em

texto em  Inglês (pdf)

Inglês (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

Una sociedad se encuentra en presencia de prácticas excluyentes cuando sólo unos cuantos de sus integrantes tienen acceso al financiamiento. En México, 8 de cada 10 mexicanos no son atendidos por el sistema financiero convencional y los mecanismos utilizados en el crédito popular son insuficientes para cubrir las necesidades que presenta el resto de la población (De la Madrid, 2012).

Distintos tipos de intermediarios financieros son los que existen en México según los servicios que prestan. Siendo el más importante las instituciones de crédito o bancos, como generalmente se les conoce (BANXICO, 2011).

"Pese a la cantidad y diversidad de instituciones financieras que integran el sistema de ahorro y crédito popular en el país, pocas son las entidades que han incursionado en el medio rural. De estas, un número aún menor de instituciones ha sido capaz de prestar servicios de manera sostenible, sin subsidios; garantizando seguridad, conveniencia, liquidez, confidencialidad, acceso a crédito oportuno y adecuado, buen servicio y rendimientos a la población rural" (Becerril, 2010).

La inexistencia de servicios financieros formales en el medio rural no significa que sus habitantes no requieran el servicio. El ahorro en especie, los "guardadineros", las tandas, grupos de ahorro, agiotistas y prestamistas informales, figuran entre los mecanismos utilizados en zonas rurales de manera supletoria a la oferta de servicios financieros formales (PATMIR-SAGARPA, 2006).

El crédito funge un papel importante en una sociedad, ya que permite utilizar recursos que no son propios para adelantar temporalmente las decisiones de consumo e inversión, así mismo permite cubrir gastos de emergencia, una situación que suele afectar gravemente a las familias que perciben ingresos reducidos y fluctuantes. Para obtener un crédito como primera condición se necesita probar que se cuenta con ingresos y la segunda es demostrar que existe una probabilidad aceptable de que tales ingresos vayan a sostenerse en el tiempo (De la Madrid, 2012).

Diversos autores han determinado factores que influyen en el acceso al crédito. Como lo menciona Escalante et al. (2013) en su estudio realizado con información de 832 municipios de México (muestra del estudio) con el objetivo de analizar las variables que determinan el acceso al crédito en el sector agropecuario mexicano; para lo cual aplicó un modelo econométrico probit donde se analizaron los factores que influyen en la posibilidad de acceder al mercado crediticio, tales como; la asociación de los productores, superficie de las unidades de producción, el nivel de educación, los subsidios, características sociales del productor y la capacitación que reciben los productores.

Los resultados del modelo arrojaron que la superficie agrícola y rendimiento, tiene un impacto positivo y estadísticamente significativo, lo que confirma que los grandes productores agrícolas cuentan con mayor acceso al crédito, lo que puede garantizar el pago, incluso con la misma propiedad, así mismo el rendimiento los hace sujeto de crédito e implica un mejor nivel de rentabilidad y capacidad de pago. En el mismo sentido se comportan la variable índice de subsidios agropecuarios y escolaridad del productor, ya que ambas tienen un comportamiento de probabilidad positiva, se argumenta que los recursos del subsidio pueden coadyuvar al pago de los servicios crediticios, de esta manera es más probable que los productores que cuentan con apoyos del Estado accedan a un crédito; y a mayor grado de escolaridad mayor es la posibilidad de que tengan acceso al crédito. El índice de hablantes de lengua indígena incide de manera negativa en la probabilidad de ser sujeto de crédito; los municipios con un mayor nivel de marginación tienen una menor probabilidad de que las instituciones financieras ofrezcan recursos a la producción.

Por su parte, De la Madrid, 2012. En su reporte sobre "discriminación en México - crédito", determina el grado de escolaridad como uno de los factores que permite el acceso a los servicios financieros en el sector de seguros y finanzas, sector bursátil, sector bancario y sector de ahorro y crédito popular (SCAP). En su investigación señala que la educación está relacionada con el uso de los servicios financieros. Ya que los usuarios de crédito a mayor grado de escolaridad en su mayoría se encuentran ubicados en los estratos de sector de seguros y finanzas, sector bursátil y sector bancario, conforme a su grado de escolaridad. Asimismo, determina que a menor escolaridad, mayor preferencia por el manejo de efectivo. A mayor escolaridad aumenta la preferencia por el uso de tarjetas de débito o cheques.

Como se puede ver, el sector rural es un sector con poco acceso al crédito; misma situación es la que presentan los productores cañeros de Padelma Sugar, S. P. R. de R. L. Ya que aun teniendo crédito con esta organización, acuden a otras alternativas de financiamiento para cubrir sus necesidades de producción de la caña y personales, utilizando como alternativa las fuentes informales y en algunos casos los créditos comerciales. Considerando que la producción de caña es un cultivo de alto impacto social y tradición histórica, la importancia en las familias campesinas es significativa ya que dependen del él. Su producción, procesamiento, y comercialización están integrados en una cadena productiva en la que existen básicamente tres eslabones que son: 1) los productores cañeros; 2) las organizaciones; y 3) la agroindustria (Los ingenios). Por lo anterior se plateó esta investigación con el objetivo de identificar los factores determinantes que intervienen en la probabilidad de que tengan crédito comercial los productores cañeros de la S. P. R de R. L. Padelma Sugar. Así como, realizar una comparación de resultados en modelo probit y logit de los factores determinantes de crédito. Con los objetivos plateados se podrá determinar sí las características asociadas al productor y a la eficiencia productiva son determinantes de crédito; y así mismo sí la estimación de los efectos marginales entre el modelo probit y el modelo logit son similares.

Materiales y métodos

La investigación se realizó en la S. P. R. de R. L. Padelma Sugar, ubicada en el municipio de Paso del Macho, Estado de Veracruz, con coordenadas 18° 58" latitud norte y 96° 43" longitud oeste, a una altura 480 msnm.

Se utilizó un enfoque mixto de la investigación que implica un proceso de recolección, análisis y vinculación de datos cualitativos y cuantitativos que proporcionará información más completa para el análisis de estudio. No obstante, el método de investigación bibliográfico en esta investigación ha aportado los elementos claves para dar inicio al desarrollo de la misma (Hernández et al., 2003).

El trabajo de campo consistió en la aplicación de encuestas a los productores cañeros y se utilizó el método de muestreo simple aleatorio (MIA) con una confiabilidad de 90% y un error absoluto de 10% (Spiegel y Stephens, 2002). Se consideró usar una varianza de p (proporción), p= 0.5 que representa la mayor variabilidad entre las diferentes proporciones. Está práctica se realiza en el estudio de estimadores de proporción y tiene el propósito de robustecerlo, ya que si la proporción real es distinta a este valor, la precisión del estimador será mejor (Cochran, 1997).

El tamaño de la muestra se determinó con la siguiente ecuación:

)1

)1

Donde: N= población total del estudio; n= tamaño de muestra; p*= estimador proporcional: p= (1-q); q= estimador proporcional: q= (1-p); B= estimador proporcional; D= estimador absoluto.

p* y q*= Se asume que la varianza de la distribución muestral cumple la misma función que la varianza del estimador de la media, ya que mide la dispersión de las proporciones muestrales y demuestra que la varianza de la proporciones corresponde al producto p*q (Vivanco, 2005).

Sustituyendo valores para el cálculo de la muestra:

La muestra total que fue de 90 encuestas, número considerable para realizar el análisis de las mismas. Para la aplicación de las encuestas se recurrió a la base de datos proporcionada por la S. P. R. de R. L. datos con los cuales se ubicó a los productores considerando todas las localidades a las que pertenecen. Por motivo de la disponibilidad de tiempo por parte de la población a entrevistar y considerando la voluntad de los productores para participar en este proceso, se realizó la aplicación de encuestas en tres fases.

La primera fase se llevó a cabo los días 17 y 18 de junio de 2013, donde a través de la S. P. R. de R. L., se citó a las personas a entrevistar en las instalaciones de la sociedad, cubriendo para esta etapa 40% de la muestra.

En la segunda fase se aplicó la encuesta a 30% de la muestra (llevándose a cabo los días 18 y 19 de agosto de 2013), y finalmente en la tercera fase se cubrió el total de la muestra, (aplicándolas los días 20 y 21 de octubre de 2013). Cabe mencionar, que para estas dos últimas fases la S. P. R. de R. L. intervino de la misma forma citando a los entrevistados en sus instalaciones, no obstante para el caso de las personas con domicilio más cercano a la dirección de la sociedad, se les visitó en su propio domicilio. El total de entrevistados se distribuyeron en 15 localidades del municipio de Paso del Macho, zona de influencia de la S. P. R. de R. L. con un mínimo de 3 a un máximo de 10 entrevistados por localidad. Para el procesamiento y análisis de información fue necesario un método estadístico que analice las variables de la investigación tanto cuantitativa como cualitativa, así como una base de datos en Excel.

Con la base de datos se procedió a generar un modelo de regresión con respuestas cualitativas, también conocido como modelo probabilístico, teniendo como objetivo encontrar la probabilidad de que un acontecimiento suceda. En la investigación el acontecimiento es la probabilidad de que los productores cañeros tengan crédito comercial y sus variables determinantes que influyan en dicho evento. El análisis se realizó a través de los modelos de regresión probit y logit; donde la hipótesis para la prueba de significancia estadística en las variables a analizar en el modelo fue la siguiente: Ho: β= 0 vs Ha= β≠0 con una confiabilidad de 95%; bajo la regla de decisión de la prueba, donde se establece que si χ  > χ

> χ  (c= calculada, t= tablas), entonces se rechaza la hipótesis nula en favor de la alterna (Infante y Zarate, 1990).

(c= calculada, t= tablas), entonces se rechaza la hipótesis nula en favor de la alterna (Infante y Zarate, 1990).

En el modelo probit la función de distribución utilizada es la de la normal estándar, con la que el modelo queda especificado a través de la siguiente expresión;

)2

)2

Donde: la variable "s2" es una variable "muda" de integración con media cero y varianza uno.

El modelo probit para la presente investigación tiene la siguiente forma:

)3

)3

y=1: Si el productor tiene crédito comercial; y= 0= Si no tiene crédito comercial; β=vector de parámetros; X= vector de factores que explican la probabilidad de y;  (β'x)= distribución normal estándar.

(β'x)= distribución normal estándar.

Las diferencias entre los resultados estimados de los modelos logit y probit no son grandes entre si dada la similitud existente entre las curvas de la normal tipificada y de la logística, siendo estas diferencias de carácter operativo, debido a la complejidad que presenta el cálculo de la función de distribución normal frente a la logística, ya que la primera solo puede calcularse en forma de integral (Medina, 2003). Para el modelo logit la función utilizada es la logística, por lo que la especificación de este tipo de modelo es la siguiente:

)4

)4

En general, las estimaciones del modelo logit serán entre 1.6 y 1.8 veces las del probit (Medina, 2003).

Dichas estimaciones se aplicaron a través del procedimiento estadistico Proc, Probit y Proc, Logistic del paquete computacional Statistical Analysis System (SAS).

Las pruebas del modelo probit y modelo logit se iniciaron con 7 variables (edad, escolaridad, superficie total del productor, superficie destinada a la caña, rendimiento, régimen de propiedad y uso de riego), y debido a la no significancia de algunas variables, sólo utilizaron para el análisis las variables edad, escolaridad y rendimiento.

Resultados y discusión

Con las encuestas aplicadas a los productores de Padelma Sugar S. P. R de R. L. del municipio de paso del Macho, Veracruz, encuestas que permitieron obtener información general y especifica de los productores cañeros, así mismo una clasificación de productores entre aquellos que tiene crédito comercial y los que no tienen dicho tipo de crédito.

Datos general: los productores cañeros cuentan con una edad promedio de 46 años, edad que se encuentra dentro de los parámetros que piden las instituciones financieras de este municipio como uno de sus requisitos para tener acceso a sus servicios. Los datos arrojaron que 87% tienen como actividad principal la agricultura enfocada al cultivo de la caña y el restante representa otras actividades con las siguientes características; empleado en tienda de agroquímicos, tienda de abarrotes, vende comida y renta de taxi. Con respecto a la variable género; 80% de los productores entrevistados son hombres y 20% mujeres.

Esto es reforzado por datos de FAO-SAGARPA (2012). Donde aproximadamente 15% de las unidades económicas rurales (UER) de la Región del Golfo correspondientes a los estratos de marginalidad media con activos medios y marginalidad alta con activos altos se encuentran a cargo de mujeres. El 29.2% de las UER pertenecientes al estrato de marginalidad media con activos bajos está bajo la responsabilidad de mujeres. La escolaridad media es de 5.5 años. El 22% del total de la muestra tiene primaria concluida, el 59% registra de 1 a 5 años de estudio, 8% tiene la secundaria concluida, 7% no concluyo la secundaria, un 3% representa a productores que no cuentan con estudios y el máximo nivel de escolaridad observado es preparatoria (12 años de estudio) con 1% de participación.

Dichos resultados son comparables y reforzados con la información de FAO- SAGARPA(2012); donde en la Región del Golfo se presenta en mayor porcentaje los productores que cuentan con algún grado de primaria, 63.6%. En el mismo sentido se obtuvieron los resultados del análisis de los productores encuestados. Aunado a lo anterior; los estratos de activos bajos presentan las mayores proporciones de responsables de UER que no cursaron ningún grado de escolaridad: 18% en marginalidad alta, 16.8% en marginalidad media (a la cual pertenece Paso del Macho) y 12.4% marginalidad baja. Por su parte, los estratos de activos altos presentan los siguientes porcentajes de responsables de UER que cursaron algún grado universitario: 8.9% en el de marginalidad alta, 10.8% en marginalidad media y 9.1% en marginalidad baja.

En los datos productivos de los encuestados predomina el régimen de propiedad privada en 72%, seguido del 21% que representa a los productores que rentan parcelas y un 7% restante de régimen mixto (privado y rentado). Estos resultados van en el mismo sentido que los determinados a nivel nacional, donde el 60% de los propietarios rurales incluyendo tanto a propietarios privados como a los del sector social, tienen menos de cinco hectáreas, cifra que contrasta con las 178 hectáreas promedio por productor que se observan en Estados Unidos de América (De la Madrid, 2009). Así mismo los resultados de investigación coinciden con los parámetros dados por FAO-SAGARPA (2012), donde la proporción de UER de esta región que reportaron usar tierras propias oscila entre el 88% y 98%. Por otra parte, entre el 0.7% y 11.9% de UER utilizó una combinación de tierra propia, prestada, renta a medias u otra forma de posesión.

El rendimiento promedio para los productores de la muestra de estudio es de 58.51 toneladas por hectárea con una superficie promedio sembrada de 9 hectáreas por productor; mientras que lo que señala SAGARPA (2011) el rendimiento promedio de caña por hectárea en México es de aproximadamente 70 toneladas. Necesidad del servicio financiero. Los productores cañeros encuestados solicitan préstamos ante la necesidad de dinero urgente. Los resultados arrojaron que 63% de dichos productores acuden a un familiar o conocido para solicitar préstamo de dinero con el objetivo de cubrir su necesidad, el 26% acude a una microfinanciera y 11% vende un animal.

Variables establecidas para el modelo probit y modelo logit:

Credcomercial. Variable dependiente, caracterizada por ser una variable dicotómica con valores 0 (el productor tiene crédito comercial) y 1(el productor no tiene crédito comercial), misma que permite conocer si el productor hace uso o no del crédito comercial.

Edad= edad del productor; Escol= años de escolaridad del productor; y red= rendimiento de caña.

En el modelo probit con su respectiva distribución normal, se obtuvieron como primeros resultados una clasificación de productores cañeros con y sin crédito comercial; del total de datos obtenidos, se obtuvo 34 productores que tienen crédito con la banca comercial y 56 productores que no tienen crédito de tipo comercial. Las variables (edad, escolaridad y rendimiento) que como resultado se han determinado como significativas para el modelo con respecto al parámetro estadistico X2 se presentan en el Cuadro 1. Los estimadores obtenidos en el modelo resultaron significativos estadisticamente al 95% de confiabilidad en su totalidad, mostrando valores de p-value menores al valor de α de .05, lo cual nos permite rechazar la hipótesis nula que indica la falta de significancia de los parámetros (Cuadro 1).

En el Cuadro 1, las variables edad, escolaridad y rendimiento tienen un efecto directo y estadísticamente significativo al incrementar la probabilidad de que el productor tenga crédito comercial, ya que si la variable "edad" del productor se incrementa en una unidad, la probabilidad de que tenga crédito comercial aumenta. De tal forma que es una persona apta para poder solicitar un crédito a la banca comercial según las especificaciones y requisitos en el factor edad que solicita la banca comercial; tales como banco azteca que maneja un rango de edad de 20 a 59 años, Banamex de 21 a 79 años, y Caja Yanga de 18 a 64 años, siendo estas instituciones mencionadas por los entrevistados y ubicadas en el municipio de Paso del Macho, Veracruz.

Los resultados del modelo con respecto a la variable "escolaridad" son comparables con la investigación de Escalante et al. (2013), como una determinante del crédito en el sector agropecuario mexicano. En el modelo establecido para el análisis del crédito comercial en los productores cañeros de Padelma Sugar, concuerda con la investigación ya antes mencionada ya que los resultados arrojaron una variable de impacto positivo y estadísticamente significativo. Por tanto a media que aumenta la unidad de años de escolaridad, incrementa la probabilidad de que el productor pueda tener crédito con la banca comercial. Ya que un nivel o grado de escolaridad mayor, le permitirá al productor tomar decisiones mejor informadas que repercutan en su bienestar personal y patrimonial, así pudiendo manejar información mínima necesaria para administrar su crédito de forma positiva, así como la decisión por acceder a otro tipo de servicio financiero según el mismo considere le convenga.

Los resultados del modelo de la presente investigación para la variable "rendimiento", se muestra como una variable con efecto directo y estadísticamente significativo incrementando con ella la probabilidad de que tenga algún crédito comercial. Esto le sirve como garantía para acceder a un crédito con la banca comercial; sustentada con ello su capacidad de pago. Resultados que son equiparables con los de la investigación de Escalante et al. (2013).

Efectos marginales. Debido a la naturaleza del modelo de esta investigación, para conocer la magnitud del efecto de cada una de las variables, es necesario obtener los efectos marginales, los cuales reflejan que la variable que mayor efecto tiene en la probabilidad de que los productores cañeros tenga crédito comercial es la variable "escolaridad", la cual muestra que al incrementarse en un año el grado de escolaridad del productor, la probabilidad de tener crédito comercial aumenta en 6.2%, la segunda variable de importancia para el modelo, es la variable "rendimiento", ya que muestra que al incrementarse en una unidad el rendimiento de caña, la probabilidad de tener crédito comercial aumenta en 2.2%. La variable "edad" presenta un efecto marginal de 0.013, lo que muestra que ante una incremento de 1% de esta variable, la probabilidad de crédito comercial aumenta en 1.3% (Cuadro 1).

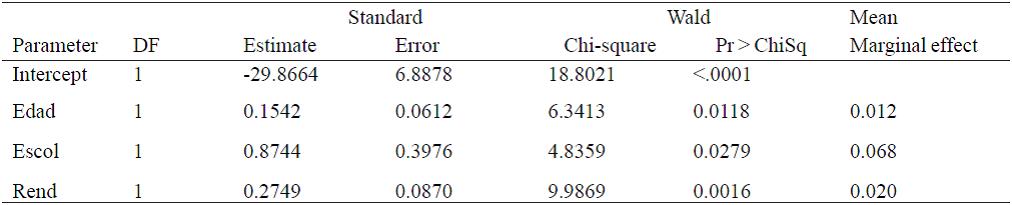

Modelo logit. Dado que los modelos probit y logit producirán resultados cualitativamente similares, se pueden obtener los coeficientes logit a partir de los coeficientes probit y viceversa; con base a lo mencionado por Enchautegui (2003) y a través del paquete computacional Statistical Analysis System (SAS) se obtuvieron los siguientes resultados. A través del procedimiento estadístico PROC LOGIT en las mismas 90 observaciones que se analizaron para el modelo probit, se obtuvo la clasificación de 34 productores que tienen crédito con la banca comercial y 56 productores que no tienen crédito del tipo comercial.

La información citada por Medina (2003) donde menciona que los resultados estimados por los modelos probit y logit no difieren mucho entre sí, es reafirmada con la obtención de resultados obtenida en la presente investigación de productores cañeros. Ya que al comparar la estimación de ambos modelos confirma el parámetro que la misma autora menciona (la estimación del modelo Logit será entre 1.6 y 1.8 veces las del Probit), donde el coeficiente probit al ser multiplicado por 1.8 se obtiene un valor aproximado del coeficiente logit, de la misma forma con el factor 1.6 también se puede obtener el valor aproximado del coeficiente logit. Los resultados estimados por el modelo logit, se muestran en el Cuadro 2, donde el valor de estimación del intercepto en el modelo logit (-29.86) es de 1.6 a1.8 veces el valor del intercepto en el modelo probit (-17.67; Cuadro 1). Asimismo, se comprueba el valor de estimación de las variables significativas edad, escolaridad y rendimiento como se muestra a continuación. El valor estimado para la variable significativa "edad" en el modelo logit (valor estimado= 0.15) es de 1.6 a 1.8 veces el valor de la misma variable en el modelo probit (0.09; Cuadro 1)

Cuadro 2 Análisis del estimador del parámetro en el modelo Logit.

Fuente: elaboración propia con SAS.

En lo referente a la variable significativa "escolaridad" para el modelo logit tiene un valor de estimación de 0.87 que es aproximadamente de 1.6 a 1.8 veces el valor de la misma variable en el modelo probit (0.45; Cuadro 1). Finalmente se comprueba la misma aproximación en la variable "rendimiento", ya que en el modelo logit dicha variable refleja un valor estimado de 0.27 que es aproximado de 1.6 a1.8 veces su valor en el modelo probit (0.16; Cuadro 1).

Asimismo, en el Cuadro 2, se puede observar que en modelo logit así como en el modelo probit, las variables edad, escolaridad y rendimiento son variables con signos esperados positivos y estadísticamente significativas al 95% de confiabilidad, donde sus valores son menores de a de .05 (edad= 0.011, escolaridad= 0.027, rendimiento= 0.001). De la misma forma tales resultados permiten rechazar la hipótesis nula que indica la falta de significancia de los parámetros.

Efectos marginales. En el modelo logit la variable "edad" es de 1.2% lo que representa el aumento de probabilidad que el productor cañero tenga crédito comercial, esto ante un incremento porcentual de la misma variable. Lo que es similar al efecto obtenido en el modelo probit (1.3%; Cuadro 1).

Para la variable "escolaridad" en su efecto marginal del modelo logit refleja que a medida que aumente en una unidad el año de escolaridad del productor, la probabilidad de que el productor cañero tenga crédito comercial es de 6.8%. Lo que es afín a lo obtenido en el modelo probit (6.2%; Cuadro 1). El mismo caso se presenta en la variable "rendimiento", ya que lo obtenido en el modelo logit (aumento de 2% de probabilidad de que el productor cañero tenga crédito comercial ante un incremento porcentual por unidad en la variable rendimiento) es similar al afecto obtenido en el modelo probit con 2.2% de probabilidad de que el productor tenga crédito (Cuadro 1).

Por tanto, los resultados de los efectos marginales obtenidos en el modelo logit comprueba la similitud de efectos con los obtenidos y analizados en el modelo probit; ya que la diferencia solo se ve marcada por decimales como se muestra directamente en el Cuadro 3. Donde la variable escolaridad del productor es de de mayor importancia en ambos modelos, siendo 0.6% mayor en el modelo logit. La variable de menor importancia en ambos modelos es edad del productor, siendo 0.1% su diferencia mayor en el modelo probit. La variable rendimiento ocupa el segundo lugar en importancia para ambos modelos, con una diferencia de 0.2% mayor en el modelo probit.

Conclusiones

En el estudio se comprueba que las variables edad del productor, escolaridad del productor y rendimiento son factores que influyen en la posibilidad de que el productor cañero tenga un crédito comercial. Es así como las características asociadas al productor y a la eficiencia productiva son determinantes para el acceso al crédito comercial en dichos productores.

Con la comparación de modelos probit y logit, los resultados muestran consistencia con lo establecido teórica y estadísticamente; así mismo se cumple con el objetivo e hipótesis plateados para esta investigación, ya que los resultados muestran que los coeficientes de regresión son diferentes entre los dos modelos debido a que se estimaron con base en distintas funciones de probabilidad; y lo que respecta a los efectos marginales son muy similares y las variables significativas que influyen en la probabilidad de crédito comercial en los productores cañeros son las mismas. Donde la variable escolaridad es la de mayor importancia en el modelo probit y en el modelo logit, marcando una diferencia del 0.6% mayor en el modelo logit, con ello reflejando la importancia de un grado más de escolaridad, esto le facilita la toma decisiones que más le convenga al productor al momento de la posibilidad de acceder a un crédito, así como también una mayor disposición de pedir información sobre el servicio financiero, lo que permitirá al productor acceder con mayor facilidad a un crédito. El rendimiento tiene segundo nivel de importancia en ambos modelos lo que refleja en los productores la garantía de pago para poder acceder a un crédito, siendo 0.2% mayor en el modelo probit.

Finalmente la variable edad es 0.1% mayor en el modelo probit, siendo esta la variable de menor importancia para ambos modelo, no obstante es parte de los requisitos al solicitar un crédito, representando mayor responsabilidad y capacidad de pago.