Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista mexicana de ciencias agrícolas

versão impressa ISSN 2007-0934

Rev. Mex. Cienc. Agríc vol.6 no.6 Texcoco Ago./Set. 2015

Artículos

Efecto de transmisión de precio del mercado del maíz al mercado de la tortilla en México*

Transmission effect of price from the maize market to tortilla market in Mexico

Horacio González Pérez1 y Miguel Ángel Martínez Damián1§

Colegio de Posgraduados. Carretera México-Texcoco, km 36.5, Montecillos, Estado de México. C. P. 56230. (al9610426@yahoo.com.mx). §Autor para correspondencia: angel01@colpos.mx.

* Recibido: enero de 2015

Aceptado: abril de 2015

Resumen

En la presente investigación se estudió la transmisión de precios del mercado del maíz al mercado de la tortilla en México, a través de un modelo econométrico. A fin de obtener la relación que existe en estos dos mercados, se seleccionó dos series de tiempo en materia de precios: precio promedio ponderado del maíz y precio promedio ponderado de la tortilla, que comprenden de enero de 2007 a junio de 2012. Primeramente se aplicó la prueba de raíz unitaria a las series, se observó que no rechazan raíz unitaria; es decir, no son estacionarias. Bajo esta evidencia, se procedió a la aplicación del criterio de información de Akaike, para encontrar el mejor rezago en una representación autorregresiva vectorial, y así poder aplicar la prueba de cointegración de Johansen. Por lo que se plantea la hipótesis nula de que las series sean no co-integradas contra la alternativa que éstas sean cointegradas. Los resultados indican que hay una elasticidad de transmisión unitaria entre las dos series de precios.

Palabras clave: cointegración, modelo econométrico, raíz unitaria, series de tiempo.

Abstract

In the present investigation, the market price transmission of maize to tortilla market, in Mexico was studied through an econometric model. In order to obtain the relationship in these two markets, two time series on prices was selected: weighted average price of maize and the weighted average price of tortillas, comprising January 2007 to June 2012. First was applied the unit root test to the series, we observed that not reject unit root; that is, they are not stationary. Under this evidence, we proceeded to the implementation of the Akaike information criterion, to find the best lag in self-regressive vector representation and, be able to apply the test of co-integration by Johansen. So, the null hypothesis that the series are not co-integrated against the alternative that they are co-integrated arises. The results indicate a transmission unit elasticity, between the two sets of prices.

Keywords: econometric model, time series, unit root, co-integration.

Introducción

Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, 2012), México produce 23 millones de toneladas de maíz y se ubica en el cuarto lugar de los países productores a nivel mundial, después de Estados Unidos de América (EE.UU), China y Brasil, con 224, 146 y 42 millones de toneladas respectivamente. En materia de consumo del grano dicha institución menciona que varía de acuerdo a la cultura de cada país, por ejemplo en algunos como EE.UU, China y Brasil, se destina al consumo de los animales y en otros, como México, se utiliza para el consumo humano.

México produce maíz blanco y amarillo. El uso del maíz blanco es destinado principalmente para el abastecimiento de la población a través de diversos alimentos tradicionales como: pan, elotes, atole, entre otros; y como tortilla procedente de la harina de maíz a base de nixtamalización y deshidratación; y masa de nixtamal a base de nixtamalización y molienda. Por otro lado, el maíz amarillo se designa al consumo humano, animal y de uso industrial, en la que destacan la elaboración de féculas y almidones (insumo utilizado en la industria química, textil, alimentaria, entre otros); elaboración de botanas, frituras y similares; cereales para el desayuno y producción de alimentos para animales (insumo utilizado para alimento balanceado para mascotas y el sector pecuario) Secretaría de Economía (SE, 2012).

A nivel internacional no existe un precio de mercado del maíz como tal, ya que las barreras comerciales continúan operando y muchos países determinan su precio mediante políticas internas (SE, 2012). En México el precio medio rural es pagado a los productores en pesos por tonelada (1 000 kilogramos) de maíz. Para 2010 la media a nivel nacional fue de 2 816.48 pesos t, en lo que respecta a los estados de Michoacán, Jalisco, Colima, Tlaxcala, Querétaro, Guerrero, Baja California, Chihuahua, Tamaulipas, Sonora, Sinaloa y Baja California el precio pagado por tonelada se ubicó por debajo de la media nacional, el resto de las entidades superaron esta media (SIACON, 2012).

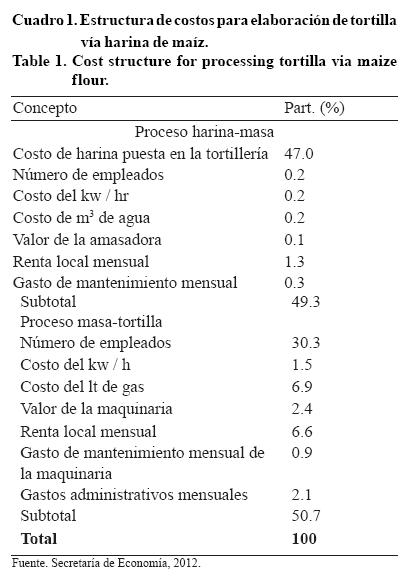

El consumo de maíz en México es más de 29 millones de toneladas, de las cuales 74% representan la totalidad de la producción nacional de maíz blanco, el resto es de maíz amarillo importado. De las toneladas producidas de maíz blanco, cerca de 12 millones se destina al consumo humano (industria harinera y de masa de nixtamal, principalmente) (SE, 2012). Como refiere en el Cuadro 1, la industria de la masa y la tortilla se encuentra dispersa por todo el país con 78 852 establecimientos a nivel nacional entre molinos y tortillerías o ambas modalidades, 94% de los establecimientos emplean entre 1 y 5 empleados. Siete estados concentran 53% del total de las unidades económicas en el país y 51% de la producción y el empleo, Estado de México, Distrito Federal, Jalisco, Veracruz, Michoacán, Guanajuato y Puebla (Instituto Nacional de Estadística y Geografía (INEGI, 2010).

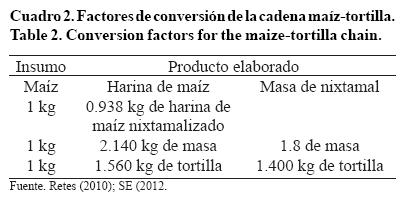

Como puede observarse en la siguiente tabla, es más eficiente la cadena maíz-harina de maíz-tortilla, en la que por cada kilogramo de maíz se produce 1.560 kg de tortilla, mientras que el proceso maíz nixtamalizado-masa-tortilla produce 1.400 kg de tortilla por cada kilogramo de maíz utilizado (Cuadro 2).

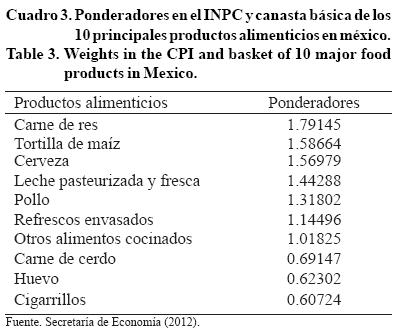

Adicionalmente, por su ponderador en los alimentos que consumen los mexicanos, la tortilla es el segundo producto más importante en la canasta básica de consumo, solo después de la carne de res (SE, 2012); (Cuadro 3).

Lo anterior refleja la importancia que tiene la tortilla en la alimentación de la población del país y el efecto que tiene su precio sobre la demanda y sobre el poder de compra de la población mexicana en general y particularmente de la de menores ingresos.

Resultados del Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), muestran el consumo de tortilla en zonas rurales y urbanas. En el primer caso, el CONEVAL calcula que para 2010 el consumo diario por persona de tortilla en las zonas rurales fue de 217.9 gramos; en contraste, en las zonas urbanas dicho indicador fue de 155.4 gramos. Con estos datos, se estimó que el consumo de tortilla en el país en 2010 ascendió a 6.9 millones de toneladas de tortilla con un valor de 72 481 millones de pesos (CONEVAL, 2010); (Cuadro 4).

En materia de precios de la tortilla, la participación del maíz en la estructura de costos de la elaboración de la tortilla vía masa de nixtamal es de más de 68% a diferencia de la vía harina de maíz (SE, 2012). Es por ello, que el incremento del precio de la harina de maíz o la masa de nixtamal se ve reflejado directamente en el precio de la tortilla vendida en tiendas de autoservicio y tortillerías, debido a que se utiliza como materia prima. Si bien el precio de la tortilla ha mostrado cierta estabilidad, se han presentado aumentos en el precio de este producto básico. En particular, un aumento de 10.2% entre junio de 2010 y mayo de 2011. Para abril de 2012, el precio de la tortilla se ha estabilizado Sistema Nacional de Información e Integración de Mercados (SNIIM, 2012).

Cada nivel de precios puede estar afectado por distintos tipos de disturbios. Es común que cuando el precio de un elemento de la cadena cambia, también lo hagan los demás precios que lo involucran.

Y finalmente, se afirma que una transmisión de precios, depende del enfoque del estudio a analizar, se deben de tomar en cuenta a los personajes intervencionistas en la cadena de comercialización, los mayoristas y los minoristas, en ciertos procesos de la transmisión afectan dicho proceso; y que los precios al por mayor o al por menor responden más rápidamente cuando los precios se incrementan que cuando los precios disminuyen (Zheng, Miller, Wang y Kai, 2007).

La investigación tuvo como objetivo principal, determinar el nexo que existe entre el mercado del maíz y el mercado de la tortilla, y analizar los efectos de las perturbaciones de los precios con el fin de tomar decisiones de política agrícola, tanto los productores como los consumidores mediante el análisis econométrico de las series de tiempo de cada una de ellas. Se plantea como hipótesis que en competencia perfecta, ante un cambio porcentual en el precio del maíz, existe un efecto directo en la misma proporción de ese cambio en el precio de la tortilla con afectaciones en la economía del consumidor; y debido a la existencia de monopolios en el almacenaje y los precios del maíz, existe una distorsión en el incremento de los precios de la materia prima, ya que ante un incremento de este último, los precios de la tortilla tienden a incrementarse en una mayor proporción.

Materiales y métodos

En la investigación se tomaron series de precios del maíz y de la tortilla de enero de 2007 a junio de 2012, tomados del SNIIM. Estudios empíricos han reconocido la atribución no estacionaria de los datos de precios. Engle y Granger (1987) señalan que dado un par de series de tiempo integradas de primer orden, si existe una combinación lineal entre ellas, y si ésta es estacionaria, entonces se dice que existe un equilibrio a largo plazo (citado por Gotz, Qiu, Gervais y Glauben, 2012). Con ello, si un sistema de mercados de un bien homogéneo es eficiente, en equilibrio competitivo con beneficios marginales iguales a cero para las actividades de arbitraje comercial, se da una igualdad espacial y temporal de los precios de los mercados regionales, menos los costos de transacción (transporte y financiamiento). Las condiciones de equilibrio espacial temporal de un sistema de mercados para un bien homogéneo están dadas por:

Donde: pit= precio presente (t) en el mercado regional i, ∀ i= 1,2,..., n mercados, k= 1,2,...,T periodos; pjt= precio presente (t) en el mercado regional j, ∀ j= 1,2,..., m mercados; τijt= costos de transporte del mercado j al mercado i en el tiempo t, y πT-t= costos financieros a una tasa de interés r en el periodo T-t.

Las anteriores condiciones de equilibrio se enmarcan dentro de la teoría del equilibrio parcial en el análisis de Alfred Marshall (Davenport, 1965), en donde el conjunto de empresas comercializadoras buscan maximizar combinadamente el beneficio (espacial) del flujo de comercio en el tiempo t y el beneficio futuro (temporal) del almacenamiento en el periodo T-t. La eficiencia espacial ocurre cuando la diferencia de precios en el momento t iguala al costo de transportar una unidad adicional del bien (Godínez, 2005).

En términos espaciales, el paradigma clásico de la ley de un precio único dan modelos de determinación de precio espacial estándar, por ello, la ausencia de integración de mercado, tienen implicaciones importantes en el bienestar económico (Rapsomanikis, Hallam y Conforti, 2004). En referencia a la ley anterior, Herrarte (2007) menciona que si resulta más barato comprar un bien en otro país, existirían incentivos para comprarlo en el otro país lo que aumentaría la demanda del bien en el país externo incrementando su precio hasta que se igualen ambos precios. En teoría, los modelos de precios espaciales sugieren que, si dos mercados están relacionados por el comercio en un régimen de mercado libre, el exceso de demanda u oferta existente en un mercado tendrán un impacto igual en el precio en ambos mercados (Rapsomanikis et al., 2004).

Dado los precios para una mercancía en dos mercados separados espacialmente p1t y p2t, la ley de precio único y el modelo de Enke-Samuelson-Takayama-Judge postulan que en todos los puntos de tiempo permitiendo la transferencia de los costos c, para transportar la mercancía del mercado uno al dos, la relación entre los precios es como se expresa (Godínez, 2005):

Si la relación entre los dos precios, es tal que la formula anterior se mantiene, los mercados están integrados. Sin embargo, este caso extremo puede ser improbable que ocurra, especialmente en el corto tiempo. En otro extremo, si la distribución conjunta de los dos precios se encontrará que son completamente independientes, entonces uno puede decir que no existe cointegración de mercado y no hay ninguna transmisión de precio. En general el arbitraje espacial, es esperado para permitir que los precios de una mercancía difieran por una cantidad que es menor o igual que una transferencia de costos con relación entre los precios, como se presenta en la siguiente ecuación:

Fackler y Goodwin (2002) se refieren a la relación anterior como la condición de arbitraje espacial y postulan que identifica una forma débil de la ley de precio único, la forma fuerte es caracterizada por la ecuación 3. Ellos también enfatizan que la relación 4 representa una condición de equilibrio.

Engle y Granger (1987) hacen referencia al concepto de cointegración que involucran integración de primero orden de las variables I(1). Wooldridge (2006) menciona que el concepto de cointegración da un marco de estimación y prueba de una relación de equilibrio a largo plazo entre variables integradas no estacionarias. Además generaliza que si dos precios en mercados separados espacialmente (o niveles diferentes de la cadena de oferta) p1t y p2t contienen una tendencia estocástica y son integradas del mismo orden; es decir, I(0), se dice que los precios están cointegrados si:

Es I(0) integrada de orden cero.

[1 - β]' se refiere a un vector de cointegración (en el caso de dos variables y un escalar), mientras que la ecuación tres se dice que es la regresión de cointegración. La regresión anterior puede ser estimada por mínimos cuadrados ordinarios (MCO) (Engle y Granger, 1987) o un método de información completa de máxima verosimilitud (Johansen, 1988, 1991). Por lo que, específicamente p1t y p2t están cointegrados si existe una combinación lineal entre ellas y esta no tiene una tendencia estocástica aun cuando las series individuales contienen una tendencia estocástica (Stock y Watson, 1988). La cointegración indica que los precios se mueven juntos en el largo plazo, aunque en el corto plazo se distorsionan. Engle y Granger (1987) prueban la hipótesis nula de no cointegración mediante la aplicación de prueba de raíz unitaria sobre ût. Johansen (1988, 1991) derivó la distribución de dos pruebas estadísticas de la nula de no integración refiriéndose a la prueba de la traza y máximo Eigenvalor.

Cuando ut es estacionario, la tendencia estocástica contenida en los precios, tienen una proporcionalidad en el largo plazo, bajo cointegración el parámetro β mide la relación de equilibrio en el largo plazo entre ellas. Este parámetro algunas veces ha sido interpretado como la elasticidad de transmisión de precio, cuando las series de precios están transformadas en logaritmos.

La integración de mercado formalmente, el concepto de cointegración tiene una implicación importante, propuesto en el teorema de declaración de Granger (Engle y Granger, 1987). De acuerdo con este teorema, si dos variables de orden de integracion I(1), están cointegradas, su relación puede ser descrita por un modelo de corrección de error (MCE) y viceversa. En el caso de que los precios de dos mercados separados espacialmente, p1t y p2t, están cointegrados, la representación del Modelo del Vector de Corrección de Error (MVCE) se describe como:

Donde: v1t y v2t están distribuidas idénticamente con media cero y varianza finita constante, mientras que el operador Δ denota que las variables I(1)han sido diferidas a fin de lograr estacionariedad.

La inclusión de los niveles de las variables p1t y p2t junto a sus términos de diferencia Δp1t y Δp2t es el punto central del MCE. Los parámetros contenidos en las matricesA2...Ak, que mide los efectos de corto plazo, mientras β es el parámetro cointegrante que caracteriza la relación de equilibrio de largo plazo entre los dos precios. Los niveles de las variables de entrada al MCE combinada como una identidad (p1t-1 - βp2t-1 ) refleja los errores o alguna divergencia de este equilibrio y corresponde al término de error rezagado de la ecuación 3.

El vector  de parámetros contenidos, usualmente

de parámetros contenidos, usualmente  ,i= 1,2, es común llamado coeficiente de corrección de error, que mide el grado de correcciones de los errores en el mercado iniciado mediante el ajuste de p1t y p2t hacia la restauración de la relación de equilibrio a largo plazo. La rapidez con los cuales el mercado regresa al equilibrio depende de la proximidad de αi a uno. En este contexto, los ajustes de corto plazo son direccionados por la relación de equilibrio de largo plazo, permitiendo a los investigadores la evaluación de la rapidez de ajuste que modela la relación entre los dos precios.

,i= 1,2, es común llamado coeficiente de corrección de error, que mide el grado de correcciones de los errores en el mercado iniciado mediante el ajuste de p1t y p2t hacia la restauración de la relación de equilibrio a largo plazo. La rapidez con los cuales el mercado regresa al equilibrio depende de la proximidad de αi a uno. En este contexto, los ajustes de corto plazo son direccionados por la relación de equilibrio de largo plazo, permitiendo a los investigadores la evaluación de la rapidez de ajuste que modela la relación entre los dos precios.

Otra importante implicación de la representación de cointegración y de corrección de error es que la cointegración entre dos variables implica la existencia de causalidad (en el sentido de Granger) entre ellas, al menos en una dirección (Granger, 1988). La definición de causalidad y su relevancia en el contexto de integración de mercado y transmisión de precio justifica algunas discusiones. La cointegración por sí sola, no puede ser usada para hacer inferencias en dirección de causación entre las variables, por lo que las pruebas de causalidad son necesarias. Granger (1969) propone una definición empírica de causalidad basada únicamente en su descripción de pronóstico: sí xt causa a yt entonces yt+1 es mejor pronosticada si la información en xt es empleada, donde el valor pronosticado tendrá una varianza menor.

Esta definición ha causado considerable controversia en la literatura, así como la prioridad de los indicadores reales más que en la causalidad instantánea que la mayoría de los economistas profesan. Sin embargo; si dos mercados están integrados, el precio en un mercado p1, podría comúnmente ser establecido como la causalidad de Granger de ese precio en otro mercado p2 y/o viceversa. Por lo tanto, la causalidad de Granger da evidencia en tanto que la dirección de transmisión de precio está ocurriendo entre los dos mercados.

La hipótesis de que p1 causa a p2 y viceversa puede ser evaluado en un marco de un vector autorregresivo (VAR) para contrastar la nula de que los coeficientes de un subconjunto de variables determinadas en común, el término de p1 retrasado son iguales a cero. Además, Granger (1988) propuso una prueba para la causalidad en el largo plazo en el contexto de la representación de corrección de error de un sistema cointegrado de variables. La presencia y dirección de la causalidad de Granger en el largo plazo puede ser evaluado por la prueba de nulidad de los coeficientes de corrección de error α1 y α2 en el MVCE presentado en la ecuación 5, son iguales a cero, que es una prueba que también revela la exogeneidad débil en el sentido econométrico. En más detalle, bajo α1= 0, α2 ≠ 0, p2 causa en el sentido de Granger a p1 en el largo plazo, y bajo α2= 0, α1 ≠ 0, p1 causa a p2 en el largo plazo, mientras que bajo α1 ≠ 0, α2 ≠ 0, al mismo tiempo las series con causalidad de Granger se causan entre sí en el largo plazo.

La representación de corrección de error también proporciona un marco para probar la asimetría y los ajustes no lineales del equilibrio a largo plazo. Granger y Lee (1989) propone un modelo de corrección de error asimétrico (MCEA) donde la rapidez de ajuste de las variables endógenas dependen de si la desviación del equilibrio a largo plazo es positivo o negativo. El MCEA simple es especificado como sigue:

Los errores o las divergencias de este equilibrio son descompuestos en dos partes (p1t-1-βp2t-1)+ y (p1t-1-βp2t-1)- que reflejan el desequilibrio positivo y negativo respectivamente. En este contexto, la asimetría se produce en el evento cuando las divergencias positivas o negativas del equilibrio a largo plazo entre p1t y p2t resulta un cambio en p1t que tiene una diferente magnitud. Por lo tanto, una transmisión asimétrica significa que α+1 no es igual a α-1. La nulidad de la simetría contra la hipótesis alternativa que ajusta es asimétrica que está probado por la imposición de la igualdad de restricción α+1=α-1.

Además, la transmisión asimétrica a corto plazo también puede ser medida por la descomposición de Δp2t en dos partes que reflejan los incrementos y caídas de los precios, para medir la igualdad de los coeficientes correspondientes a corto plazo. El ajuste asimétrico puede ser también probado por Prakash, Oliver y Balcombe (2001) donde mencionan que el método involucra la asignación de una variable dummy, d=0 para todos los parámetros que subyacen en retraso distribuido de forma autorregresiva (RDA) si hay un equilibrio positivo y, d=1 si hay equilibrio negativo.

El ajuste asimétrico del equilibrio a largo plazo es entonces medido por la imposición y las restricciones cero sobre los parámetros de las variables dicótomas. Para analizar el grado de integración de series se utiliza la prueba Dickey-Fuller Aumentada (Dickey y Fuller, 1979) y la de Phillips y Perron (Phillips y Perron, 1988) (Prakash et al., 2001).

Resultados y discusión

En el modelo de regresión lineal simple siguiente:

Donde: PPPTt es el precio promedio ponderado de la tortilla en el tiempo t, PPPMt es el precio promedio ponderado del maíz en el tiempo t, β0 es una ordenada al origen interpretado como una tendencia lineal, β1 es el parámetro a estimar de transmisión y εt es el término aleatorio de error. Se resume la investigación.

Aunado a ello, la elasticidad de transmisión de precio está dada por:

Estudios han asumido simetría en la transmisión de precio cuando se calcula la elasticidad de transmisión (Heien, 1980; Kinnucan y Forker, 1987) lo que implica que el comportamiento o movimientos de la series del PPPM y del PPPT son similares en dirección y movimiento. Al igual, existen otros estudios que indican que esa relación, en términos de transmisión de precio, es asimétrica. Cramon-Taubadel y Meyer (2004) encontraron asimetría en la transmisión de precio y argumentaron que tal asimetría puede ser por evidencias de fallas de mercado o de abuso del poder del mercado.

Greene (2008) menciona que si las series presentan raíz unitaria se puede efectuar un análisis de regresión si existe una relación de cointegración entre las variables. Para ello se emplea el enfoque de prueba de cointegración de Johansen por pares (Johansen, 1991); es decir, PPPMCOR y PPPTCOR; PPPMCTE y PPPTCTE; LPPPMCOR y LPPPTCOR; y finalmente, LPPPMCCTE y LPPPTCTE (L, significa logaritmo natural).

La prueba anterior admite que las series provienen de un vector autorregresivo con representación en un modelo vectorial de corrección de error de donde se analizan dos versiones, según Johansen; la primera es la prueba de la traza y la otra del máximo eigenvalor. Por ello, un primer paso fue determinar el orden del vector autorregresivo, utilizando el criterio de información de Akaike (Akaike, 1974), los resultados indican que el mejor rezago es dos, por lo que se especificó un vector autorregresivo de orden dos.

En la prueba de cointegración de Johansen se observó que se rechaza la hipótesis de un vector cointegrante; es decir, bajo la hipótesis nula r= 0, cuando la traza > 5% de valor crítico; contra la alterna r= 1, cuando la traza < 5% de valor crítico. Para los cuatro pares de series estudiadas, no se rechaza la hipótesis nula, por lo que se concluye que no se cumple la prueba de cointegración de Johansen. Por lo que se procedió a la transformación de las series de tiempo no estacionarias, esto a través de la diferenciación de primer orden. Gujarati y Porter (2010) mencionan que la existencia de una relación entre variables no prueban causalidad y mucho menos la dirección de la influencia de las variables.

La hipótesis nula de la prueba de causalidad de Granger (1988) menciona que el grupo 1 está influenciado por sí mismo, y no por el grupo 2. Conforme al estudio, del par de series PPPTCORDIF-PPPMCORDIF (DIF, significa diferenciación), se dice que el grupo uno, el precio promedio ponderado a precio corriente de la tortilla se causa a sí mismo; es decir, el precio corriente con dos rezagos explica el comportamiento del precio corriente actual, y éste no está influenciado por el precio promedio ponderado a precio corriente del maíz, es decir, el PPPMCORDIF no causa en el sentido de Granger al PPPTCORDIF.

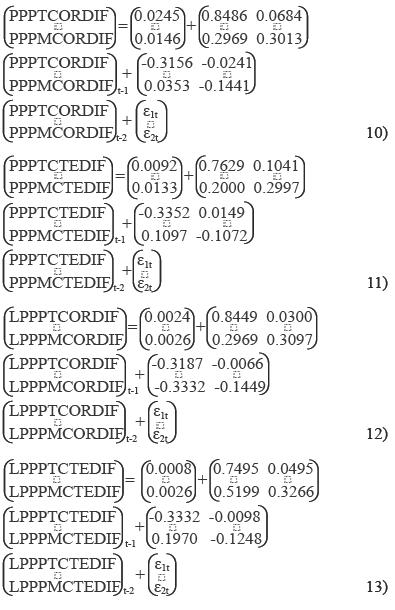

Por lo que, el precio promedio ponderado a precio corriente de la tortilla es independiente. Lo mismo ocurre cuando se realiza la prueba para los pares PPPTCTEDIF-PPPMCTEDIF, LPPPTCORDIF-LPPPMCORDIF y finalmente LPPPTCTEDIF-LPPPMCTEDIF. Por ello, se construyó los siguientes modelos vectoriales autorregresivos de orden dos:

En base a lo anterior se obtuvo el estimador de la elasticidad de transmisión de precio en cada uno de los pares especificados, como se ilustra en las ecuaciones siguientes, bajo la hipótesis de que dicha elasticidad de transmisión es 1. Lo que significa que hay una transmisión del efecto del precio promedio ponderado del maíz al precio promedio ponderado de la tortilla. Como resultado la elasticidad se aproxima a uno.

Conclusiones

Como se observa en los resultados obtenidos, la elasticidad de transmisión se aproximan auno, es decir, no significativamente diferente de uno para los pares de las series de tiempo relacionadas, por lo que se concluye que en promedio es una elasticidad unitaria, que explica que ante una variación en el precio promedio ponderado del maíz, el precio promedio ponderado de la tortilla varía en casi la misma proporción, en otras palabras, se tiene una transmisión de precio simétrica espacial, esto es congruente a una estructura competitiva o bien a una lectura perfecta de las condiciones al productor por parte de los industrializadores o tortilleras. Por lo que, el precio de la tortilla no puede estar por arriba del incremento del precio del maíz. Aunque los precios se mueven en diferentes mercados, existe una relación fuerte debido a que en el proceso de elaboración de tortillas se necesita de maíz en un poco más de un cincuenta por ciento.

Al aplicar la prueba de causalidad de Granger se observó que las series no se causan, pero sí existe una causalidad en las propias series; es decir, valores pasados del precio promedio ponderado del maíz no mejoran la predicción del precio promedio ponderado de la tortilla, pero sí así mismas.

Finalmente el precio del maíz nacional está influenciado por los disturbios del precio internacional del maíz que se transmiten a través de la importación y estos finalmente se transmiten a los consumidores de tortilla. Por ello, una política de importación de maíz que afecte el precio interno del mismo, terminará alterando el precio de la tortilla en el largo plazo.

Literatura consultada

Achoja, F. O. 2012. Price transmission and households demand elasticity for frozen fish under fuel subsidy reform in delta state, Nigeria. Int. J. Food Agric. Econ. 1(1):119-127. [ Links ]

Acosta, A. y Ortega, J. 2006. Transmisión de precios agrícolas en América Latina en el contexto de la apertura comercial. FAO, Chile. 543 p. [ Links ]

Akaike, H. 1974. A new look at the statistical model identification. IEEE Transactions on automatic control. http://www.unt.edu/rss/class/jon/miscdocs/akaike_1974.pdf.

Araujo, E. S. R. 2010. Socioeconomic factors and its influence in vertical price transmission: the case of the mexican tortilla industry. Department of Agricultural Economics and Rural Development and the Courant Research Center Poverty, Equity and Growth in Developing Countries at the Georg-August-Universitat Gottingen, Research Assistant, Gottingen, Germany: 1-25. [ Links ]

Balcombe, K. G. and Morrison, J. 2002. Commodity price transmission: a critical review of techniques and an application to selected export commodities. Report to the Food and Agriculture Organization of United Nations. 127 p. [ Links ]

CONEVAL (Consejo Nacional de Evaluación de la Política de Desarrollo Social). 2012. http://www.coneval.gob.mx/Paginas/principal.aspx.

Cramon-Taubadel, V. y Meyer, S. J. 2004.Asymmetric price transmission: a survey. J. Agric. Econ. 55:581-611. [ Links ]

Davenport, H. J. 1965. The economics of Alfred Marshall. Reprints of economic classics. United State of America. 1-493 pp. [ Links ]

Dutoit, L.; Hernández, K. and Urrutia, C. 2010. Transmisión de precios en los mercados de maíz y arroz en América Latina. Universidad de Desarrollo Agrícola, División de Desarrollo Productivo y Empresarial. Chile: 1-91. [ Links ]

Engle, R. F. and Granger, C. W. J. 1987. Cointegration and error correction: presentation, estimation, and testing. Econometrica 55:251-76. [ Links ]

FAO (Organización de las Naciones Unidas para la Alimentación y la Agricultura). 2012. FAOSTAT. www.fao.org. [ Links ]

Fackler, P. L. and Goodwin, B. K. 2002. Spatial price analysis. In B.L. Gardner and G.C. Rausser, eds. Handbook of agricultural economics. Amsterdam: Elsevier Science. 54 pp. [ Links ]

Godínez, P. J. A. 2005. Eficiencia de la bolsa de futuros de Chicago para cubrir el riesgo de los precios físicos de maíz blanco en México. Tesis doctoral. Colegio de Posgraduados. Montecillos, México. 143 p. [ Links ]

Gotz, L.; Qiu, F.; Gervais, J. P. and Glauben, T. 2012. The law of one price under state-dependent policy intervention: an application to the Ukrainian wheat market. North Carolina, US. 1-36. [ Links ]

Granger, C. W. J. 1969. Investigating causal relationships by econometrics models and cross spectral methods. Econometrica. 37:424-438. [ Links ]

Granger, C. W. J. 1988. Some recent developments in the concept of causality. J. Econ. 39: 199-211. [ Links ]

Granger, C. W. J. and Lee, T. H. 1989. Investigation of production, sales and inventory relationships using multicointegration and non-symmetric error correlation models. J.Appl. Econ. 4:S145-S159. [ Links ]

Granger, C. W. J. and Newbold, P. 1974. Spurious regression in econometrics. J. Econ. 2:111-120. [ Links ]

Greene, W. H. 2008. Econometric Analysis. Sixth edition. Pearson Prentice Hall. New Jersey, USA. [ Links ]

Gujarati, D. N. and Porter, D. C. 2010. Econometrics. Firth edition. McGraw-Hill/Interamericana Editores S. A de C. V. 297 p. [ Links ]

Herrarte, S.A. 2006. La paridad del poder adquisitivo, el tipo de cambio real, y el tipo de cambio a largo plazo. Macroeconomía abierta. https://www.uam.es/personal_pdi/economicas/ainhoahe/pdf/ppa.pdf. [ Links ]

INEGI (Instituto Nacional de Estadística y Geografía). 2010. www.inegi.gob.mx.

Johansen, S. 1988. Statistical analysis of cointegration vectors. J. Econ. Dynam. Control. 12:31-254. [ Links ]

Johansen, S. 1991. Estimation and hypothesis testing of cointegration vectors in Gaussian in vector autoregressive models. Econometrica. 59: 551-1580. [ Links ]

Mkhabela, T. and Nyhodo, B. 2011. Farm and retail price in the south african poultry industry: do the twain meet? Int. Food Agrib. Manag. Assoc. 14(3):127-146. [ Links ]

Prakash, A. 1998. The transmission of signals in a decentralised commodity marketing system: the case ofthe UK pork market. Unpublished Ph.D. Thesis. University of London. 265 p. [ Links ]

Prakash,A. Oliver, E. and Balcombe, K. 2001. Does building roads really create traffic: some new evidence. Appl. Econ. 33:1579-1585. [ Links ]

Rapsomanikis, G.; Hallam D. and Conforti, P. 2004. Market integration and price transmission in selected food and cash crop markets of developing countries: review and applications. commodity market review 2003-2004. 51-75 pp. [ Links ]

SE (Secretaría de Economía). 2012. Análisis de la cadena de valor maíz-tortilla: situación actual y factores de competencia local. Dirección General de Industrias Básicas. México. 76 pp. [ Links ]

SNIIM (Sistema Nacional de Información e Integración de Mercados). 2012. Secretaría de Economía. Base de datos. www.economia-sniim.gob.mx. [ Links ]

Stock, J. H. and Watson, M. W. 1998. Testing for common trends. J. Am. Statistical Association, 83:1097-1107. [ Links ]

Wohlgenant, M. K. 2001. Handbook of agricultural economics. Marketing margins: empirical analysis. Elsevier Science B.V. 934-966 pp. [ Links ]

Wooldridge, J. M. 2006. Introductory econometrics: a modern approach. Thomson South-Western. 3th edition. United States of America. 432 p. [ Links ]

Zheng, S.; Miller, D. J.; Wang, Z. and Kai, S. 2008. Meta-evidence of asymmetric price transmission in the USA agricultural markets. J. Fac. Agr. Kyushu Univ. 53(1):349-356. [ Links ]