Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista mexicana de ciencias agrícolas

versão impressa ISSN 2007-0934

Rev. Mex. Cienc. Agríc vol.4 no.3 Texcoco Abr./Mai. 2013

Artículos

Regularidades de las fluctuaciones cíclicas de la producción agropecuaria de México*

Regularities of the cyclical fluctuations of agricultural production in Mexico

Adrián González-Estrada1§ y Ana Lilia Hernández Espinosa2

1§Campo Experimental Valle de México, INIFAP. Carretera Los Reyes-Texcoco, km 13.5, A. P. 10, C. P. 56250. Coatlinchán, Texcoco, Estado de México. (gonzalez.adrian@inifap.gob.mx). §Autor para correspondencia: adrglez@prodigy.net.mx.

2 Posgrado en Economía Agrícola y de los Recursos Naturales-Universidad Autónoma Chapingo. Chapingo, México.

* Recibido: julio de 2012

Aceptado: marzo de 2013

Resumen

La producción agropecuaria es inherentemente variable y está sujeta a fuerzas erráticas de la naturaleza y del mercado. Esa varianza es fuente de riesgos que deben ser considerados en la toma de decisiones de los productores y de los encargados de la política agropecuaria. Sin embargo, en el caso mexicano no se han investigado esa varianza ni el riesgo asociado a ella, no obstante su gran importancia económica. Tan sólo la sequía del año 2011 representó pérdidas estimadas en $15 000 millones. El objetivo de esta investigación fue analizar estadísticamente las fluctuaciones cíclicas de la producción agropecuaria de México y descubrir sus regularidades empíricas. Con el filtro Hodrick-Prescott se obtuvieron los componentes cíclico y de crecimiento del Producto Interno Bruto (PIB) agropecuario y se comparó el primero con el del PIB de México. Se encontró que las fluctuaciones cíclicas de la producción agropecuaria no son periódicas ni simétricas. Las evidencias también indican, contrariamente a lo esperado, que el componente cíclico agropecuario: a) es casi tres veces más volátil que el componente cíclico del PIB, lo cual implica que las fluctuaciones de la producción agropecuaria son una fuente importante de variación de los ciclos económicos de México; y b) es contemporáneo y procíclico con respecto al ciclo del PIB, lo que significa que, no obstante la volatilidad de los factores naturales, las regularidades de la producción del sector agropecuario están determinadas más por el proceso económico que por las variaciones de las condiciones del medio ambiente.

Palabras clave: componente de crecimiento, contemporaneidad y prociclicidad filtro Hodrick-Prescott, regularidad, simetría.

Abstract

Agricultural production is inherently variable and subj ect to the erratic forces of nature and the market. This variance is a source of risk that producers and agricultural policy managers must take into account when making decisions. However, in the Mexican case this variance and the risk associated with it have not been researched, despite their economic importance. Only the drought of 2011 represented losses estimated at MX $15 000 million. The aim of this research was to analyze statistically the cyclical fluctuations of agricultural production in Mexico and to discover its empirical regularities. The cyclical and growth components of the Agricultural Gross Domestic Product (AGDP) were obtained with the Hodrick-Prescott filter; the cyclical component was compared with that of Mexico's GDP. It was found that the cyclical fluctuations of agricultural production are not regular or symmetric. The evidence also indicates, contrary to expectations, that the cyclical component of agriculture: a) is almost three times as volatile as the cyclical component of GDP, which implies that the fluctuations of agricultural production are an important source of variation for Mexico's economic cycles and b) is contemporary and procyclical with respect to the GDP cycle, which means that, despite the volatility of natural factors, the regularities of production in the agricultural sector are determined more by the economic process than by the variations of environmental conditions.

Key words: growth component, contemporaneity and procyclicality, Hodrick-Prescott filter, regularity, symmetry.

Introducción

Según González-Estrada (2002) la agricultura mexicana ha pasado a la etapa de desarrollo intensivo y de la industrialización: "la forma de producción económicamente predominante es la empresarial y los campesinos pobres han reducido su participación en las actividades agrícolas como productores directos". El desarrollo del sector agropecuario en la fase intensiva depende de las condiciones del comercio exterior, de la producción industrial de insumos, maquinaria y equipo y está sometido a cambios inesperados tanto en las condiciones ambientales como en las del mercado.

La producción agropecuaria está sujeta a fuerzas erráticas de la naturaleza, lo cual puede significar muy cuantiosas pérdidas si los eventos son desfavorables y más aún si son extremos. Tan sólo la sequía del año 2011 representó pérdidas estimadas en $15 000 millones. La producción agropecuaria de México se enfrenta actualmente a un escenario donde las fuerzas de mercado actúan más libremente que antes de la liberalización comercial, propiciando un comportamiento inestable en los mercados agropecuarios. Las fluctuaciones impredecibles de los mercados y, particularmente, de los precios representan fuentes de variación adicional.

Todos esos variables aleatorias, naturales y económicas, hacen de la producción agropecuaria una actividad económica inherentemente variable, con una distribución multivariada de probabilidades. La volatilidad de la producción agropecuaria es fuente de riesgos que deben ser considerados en la toma de decisiones de los productores y de los encargados de la política agropecuaria. La política agrícola no está ofreciendo para todos los agricultores y ganaderos planes de aseguramiento y coberturas de riesgo adecuadas y eficientes.

No obstante su gran importancia económica y social, en México brillan por su ausencia los estudios relacionados con las fluctuaciones cíclicas de la producción agropecuaria que surgen de las fuentes de variación aleatoria de la naturaleza, de la actividad económica y de los mercados. Esta carencia de investigaciones es una limitante para enfrentar dicha problemática con soluciones pertinentes y eficientes que propicien un mayor crecimiento y desarrollo del sector agropecuario de México. Por tales razones, el objetivo de esta investigación fue analizar estadísticamente las fluctuaciones cíclicas de la producción agropecuaria de México y descubrir sus regularidades empíricas.

Materiales y métodos

Filtrado estadístico contra ruidos y perturbaciones

Como lo señala González-Estrada y Almendra-Arao (2007) las regularidades empíricas de los ciclos económicos no se pueden obtener mediante los estadísticos descriptivos de las variables macroeconómicas, porque no son observables directamente pero pueden extraerse mediante procedimientos estadísticos adecuados.

De acuerdo con Almendra-Arao y González-Estrada (2007), tampoco se pueden conocer mediante la aplicación de la teoría clásica de las series de tiempo, debido a las siguientes razones: a) el estudio de los ciclos económicos debe estar basado en el cálculo de la esperanza matemática de un vector inobservado de estados condicionado a la historia observada de un vector de señales de ruido; b) se requiere un procedimiento de filtrado dinámico estadístico y de extracción de señales, para hacer inferencias sobre cualquiera de las variables inobservadas de estado, el componente cíclico y de tendencia, las cuales están latentes en las variables macroeconómicas (Hamilton, 1989 y 2002); c) en el caso de las variables macroeconómicas, no es correcta la práctica de concebir la trayectoria secular de la serie como una función del tiempo y el componente cíclico, como un proceso estacionario que exhibe movimientos transitorios alrededor de la tendencia secular.

El componente cíclico de las variables macroeconómicas no es determinístico, sino también estocástico (Nelson y Kang, 1981 y 1984); y d) Kydland y Prescott (1982 y 1990) demostraron que la tendencia secular de las variables macroeconómicas no es monótona, sino que también fluctúa, debido al cambio tecnológico que determina a esas variables no es constante, ni determinístico, sino estocástico.

El método utilizado fue el propuesto por Hodrick y Prescott (1997) y aplicado por González-Estrada y Almendra-Arao (2007) y Almendra-Arao y González Estrada (2007). De acuerdo con González Estrada (2000), el filtro Hodrick-Prescott es la solución dual de un problema específico de control lineal óptimo estocástico de la programación dinámica.

Según González-Estrada y Almendra-Arao (2007), la serie de tiempo se considera como la suma de dos componentes: el de crecimiento y el cíclico. Defínase la serie de tiempo yt como la suma del componente de crecimiento, gt, y del componente cíclico, ct: Yt= gt + ct, para t= 1,...,T. La media de suavizamiento de la tendencia {gt} es la suma de los cuadrados de su segunda diferencia. La serie {ct} mide las desviaciones de la serie original desde la tendencia, cuyo promedio en periodos largos es aproximadamente cero. Lo anterior conduce al siguiente problema de programación matemática para determinar los componentes de crecimiento y cíclico, dado el valor de λ:

De acuerdo con Almendra-Arao y González-Estrada (2008), dado que L es el operador de rezagos de las observaciones de una variable, entonces: Lg= gt-1 y Si Lmgt= gt-m, m ∈ Z, siendo Z el conjunto de los números naturales, entonces:

(1 - L)2gt= (1 - 2L+L2)gt= gt - 2gt-1 + gt-2= (gt - gt-1) - (gt1 - gt-2)

Por lo tanto, usando esta notación, el problema de minimización es según Almendra-Arao y González-Estrada(2008) :

Las condiciones de primer orden son:

0= 2(yt - gt) (-1) + 2λ∇2gt-2 (1) + 2λ∇2gt-1 (-2) + 2λ∇2gt (1)

De donde se obtiene el componente de crecimiento:

Y el componente cíclico:

Volatilidad, comovimientos y cambios de fase

De acuerdo con González-Estrada (2012): "La Nueva Escuela Clásica (NEC), en su versión basada en la teoría del equilibrio general dinámico estocástico de la economía y en la teoría de los ciclos económicos reales, representa la unificación de teorías de las fluctuaciones cíclicas, del crecimiento económico y del valor (teoría del equilibrio económico general)". La definición que da la NEC de las fluctuaciones cíclicas es: "co-movimientos de las desviaciones desde la tendencia en diferentes agregados de series de tiempo". Kydland y Prescott (1990), señalan la importancia de analizar los co-movimientos a lo largo del tiempo de variables macroeconómicas con respectos al PIB y a su tendencia.

Para identificar las cúspides y los valles de los ciclos, Harding y Pagan (2002) y González-Estrada y Almendra-Arao (2007) postulan que si yt es el componente cíclico de una serie de tiempo, para datos trimestrales, entonces:

Se dice que la serie {yt} tiene una cúspide en yt si se cumple que:

yt-2 < yt, yt-1 < yt< yt+1 yt> yt+2

Se dice que la serie {yt} tiene un valle en yt si cumple que:

yt-2 > yt, yt-1 > yt< yt+1, yt< yt+2

La regla de censura es: a) las fases de los ciclos (expansiones y contracciones) tienen una duración mínima de seis meses; b) los ciclos tienen una duración mínima de quince meses; c) si se tienen picos consecutivos se elige el mayor; y d) si se tienen valles consecutivos se elige el menor.

Para realizar el análisis empírico de los ciclos agrícolas se estudiará la volatilidad la correlación contemporánea y el cambio de fase de la variable PIB agropecuario de México. La volatilidad de una variable yt es la desviación estándar de su componente cíclico obtenido después de filtrar los datos. Indica en qué medida una variable se aleja de su tendencia secular. También es útil saber si alguna variable es más volátil o menos volátil que el PIB, para ello se usa la desviación estándar relativa, la cual está dada por el cociente de la desviación estándar de la variable yt entre la desviación estándar del PIB. El grado de comovimiento de una variable yt con el PIB xt se mide por el coeficiente de correlación de Pearson, ρ(o), entre el componente cíclico de la variable yt y el componente cíclico del PIB xt. El valor de este coeficiente se encuentra en el intervalo cerrado [-1,1]. Una serie yt se dice procíclica, acíclica o contracíclica son respecto al ciclo del PIB, si el coeficiente ρ(o) es positivo, cero o negativo respectivamente. (Almendra-Arao y González-Estrada, 2008).

Pruebas de estacionariedad

De acuerdo con Almendra-Arao, González-Estrada y Mora-Flores (2008), una serie de tiempo es estacionaria si la media y la autocovarianza de la serie no dependen del tiempo; es integrada de orden d, lo cual denota por I(d), si después de d operaciones de diferencias, la serie es estacionaria. Las pruebas para investigar la estacionariedad de las series de tiempo empleadas en el análisis de la presente investigación son:

Prueba Dickey-Fuller Aumentada (ADF).

Dada una serie de tiempo yt, la ecuación de regresión es:

Donde: Δyt= yt - yt-1. Esta prueba contrasta la siguiente hipótesis:

Ho: δ=0. La serie yt tiene al menos una raíz unitaria (la serie yt no es estacionaria y es I(1));

Ha: δ ≠ 0. La serie yt no tiene raíz unitaria (la serie yt es estacionaria y no es I(1)).

La regla de decisión es: si el estadístico tα es menor o igual que el valor crítico de Mackinnon a un nivel de significancia δ, se rechaza Ho, donde:

es el estimador de ∝ y Se () es el error estándar.

es el estimador de ∝ y Se () es el error estándar.

Prueba de Elliot-Rothenberg-Stock (ERS(DF-GLS)): Ho: la serie es vs Ha: la serie no es

La regla de decisión es: si el estadístico tα es menor que el valor crítico a un nivel de significancia δ, se rechaza Ho, donde:

es el estimador de ∝, Se () es el error estándar. Prueba Philllips-Perron (PP).

Ho: la serie es I(1) vs Ha: la serie no es I(1). La regla de decisión es: si el estadístico  es menor que el valor crítico a un nivel de significancia δ, se rechaza Ho, donde:

es menor que el valor crítico a un nivel de significancia δ, se rechaza Ho, donde:

S es el error estándar de la regresión, γ0 es un estimador consistente del error de varianza, ƒ0 es un estimador del espectro residual en frecuencia cero.

Prueba Kwiatowski, Phillips, Schmidt y Shin (KPSS).

Ho: la serie es I(0) vs Ha: la serie no es I(0). La regla de decisión es: si el estadístico LM es menor que el valor crítico a un nivel de significancia 3, se acepta Ho donde:

Prueba Elliott-Rothenberg-Stock (ERS(OLS)).

Ho: la serie es I(1) vs Ha: la serie no es I(1). La regla de decisión es: si el estadístico PT es menor que el valor crítico a un nivel de significancia δ, se rechaza Ho donde:

Prueba Ng-Perron (Ng-P).

Ho: la serie es I(1) vs Ha: la serie no es I(1). La regla de decisión es: si el estadístico MZ∝ es menor que el valor crítico a un nivel de significancia δ, se rechaza Ho donde:

Prueba Breusch-Godfrey para autocorrelaciones de orden superior

Dicha prueba detecta la presencia de autocorrelaciones de órdenes superiores para modelos autorregresivos AR(p) o incluso para modelos ARMA(p,q). En un modelo autorregresivo de orden p, AR(p):

ut= p1ut-1 + ... + p put-p + εt

Se tiene el siguiente juego de hipótesis:

Ho: paratodo i= 1,.. .,p,p1=0. Es decir no existe autocorrelación de ningún orden;

Ha: existe al menos un i= 1,...,p, para el cual pi ≠ 0 . Existe autocorrelación de algún orden.

Los datos usados en el presente fueron el PIB real de México y el PIB agropecuario de México, ambas series con periodicidad trimestral desde 1980 hasta 2007 (Banco de México, 2008).

Resultados y discusión

La serie trimestral del PIB total y PIB agropecuario y sus fluctuaciones cíclicas

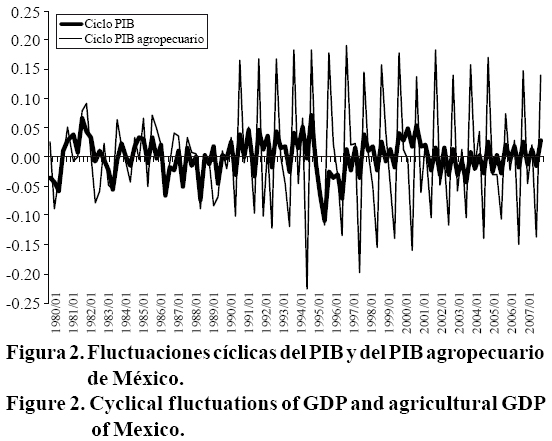

Para obtener el componente cíclico y de crecimiento del PIB trimestral agropecaurio para el periodo 1980.1-2007.4, se utilizó el parámetro λ= 1 600, sugerido por Hodrick y Prescott (1997) para realizar el filtrado estadístico de una serie de tiempo trimestral. La aplicación del filtro Hodrick-Prescott a la serie logaritmo del PIB total y PIB agropecuario dio como resultado la tendencia secular fluctuante para cada serie durante el periodo 1980.1-2007.4, la cual se muestra en la Figura 1.

También se obtuvieron los componentes cíclicos del PIB y del PIB agropecuario de México, para el período 1980.12007.4, los cuales se muestran en la Figura 2.

En la Figura 2 se observa que el PIB agropecuario presenta considerables fluctuaciones alrededor de la tendencia secular de largo plazo. Después de 1990, las fluctuaciones presentan mayor amplitud, lo cual significa que la liberalización comercial introdujo más volatilidad en el comportamiento de la producción agropecuaria de México. Obsérvese también que la caída más significativa se observa a finales del año 1994, exactamente cuando se inició la depresión de la economía. Nótese también que las fluctuaciones cíclicas de la producción agropecuaria son tres veces más volátiles que las de la economía como un todo.

Morfología de las fluctuaciones cíclicas del PIB agropecuario

De acuerdo con los resultados obtenidos, para el periodo 1980.1-2007.4, se identificaron nueve ciclos de valle a valle (VV) y nueve ciclos de cúspide a cúspide (CC). Como se observa en la Figura 3, donde los cuadrados rojos indican valles y cúspides.

La duración media de los ciclos de cúspide a cúspide (CC) es de 11.22 trimestres, y la de los ciclos de valle a valle (VV), de 11 trimestres. Se puede observar en la Figura 3 que las fases de expansión como las de recesión no son regulares. Una expansión en promedio dura más tiempo que una contracción. También se observa que la producción agropecuaria en el período 1980-2007 en 55.45% del tiempo estuvo en expansión y 44.55% en contracción.

Las fluctuaciones cíclicas de la producción agropecuaria exhiben una mayor volatilidad que las de la economía en su conjunto, además de que tienen distinta amplitud y longitud, por lo que Las fluctuaciones cíclicas de la producción agropecuaria se presentan con regularidad, pero no son periódicos ni simétricos Cuadro 1 y 2.

Depresiones, recesiones, recuperaciones y auges del sector agropecuario

González-Estrada y Almendra-Arao (2007) mostraron que los ciclos representan las regularidades de las fluctuaciones. En la Figura 4 se observa que las fases de los ciclos agropecuarios de México son irregulares y, además, no son periódicos, ni simétricos. Estas mismas características presentan los ciclos económicos de la economía mexicana (González-Estrada y Almendra-Arao, 2007 y Almendra-Arao, González Estrada y Mora-Flores, 2008) Figura 4.

Variabilidad y covariabilidad

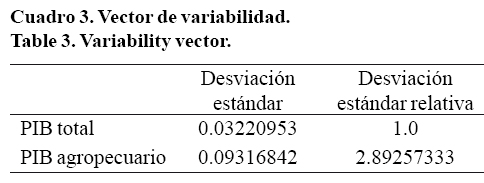

La volatilidad de una variable y t se mide por la desviación estándar de su componente cíclico obtenido después de filtrar los datos. El Cuadro 3 muestra la variabilidad del componente cíclico del PIB agropecuario. La desviación estándar relativa indica que el ciclo del PIB agropecuario es casi tres veces más volátil que el ciclo del PIB.

En el Cuadro 4 se observa que el coeficiente de correlación entre las fluctuaciones agropecuarias y las del PIB es positivo: (0.6051), lo cual indica que el PIB agropecuario es una variable procíclica y que, en consecuencia, está más influido por las fluctuaciones de la economía de México que por las fluctuaciones de las condiciones ambientales.

Pruebas de estacionariedad

Se investigó si la serie analizada del ciclo del PIB agropecuario es estacionaria; es decir, si la media y la varianza de la serie dependen del tiempo o no. Se aplicaron las siguientes pruebas estadísticas: Dickey-Fuller Aumentada, Phillips-Perron, Kwiatowski,Phillips,Schmidt (KPSS), Ng-Perron (Ng-P), Shin y Elliott-Rothenberg-Stock (ERS(OLS)). Los resultados se muestran en el Cuadro 5.

En todas, menos en la de Elliot-Rothenberg-Stock, el valor del estadístico de prueba resultó ser menor que el valor crítico con niveles de significancia de 1%, 5% y 10%, lo cual permite concluir que la serie de las fluctuaciones cíclicas del PIB agropecuario es estacionaria a un nivel de significancia de 1% y que es una variable integrada de orden 0, I (0). Los resultados anteriores, a distintos niveles de confiabilidad, permiten concluir que las fluctuaciones cíclicas de la producción agropecuaria de México son una variable estacionaria.

Relación de largo plazo entre las fluctuaciones del PIB y las de la producción agropecuaria

Con el fin de llevar a cabo el análisis de la relación en el largo plazo entre las fluctuaciones cíclicas del PIB y las del PIB agropecuario, se procedió a realizar la regresión con mínimos cuadrados ordinarios entre los dos componentes. Luego, se obtuvieron los residuales y se realizó un proceso autorregresivo de orden dos. Finalmente, se aplicó la prueba Breusch-Godfrey de contrastes al proceso autorregresivo. El vector de cointegración de las fluctuaciones del PIB y las del PIB agropecuario es: (1.00, 0.032), por lo que la ecuación de cointegración (Cuadro 6).

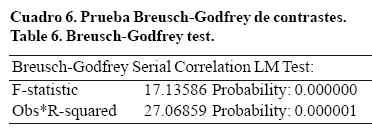

Fluctuaciones del PIB= 0.032006 (Fluctuaciones del PIB agropecuario).

Dado que el valor(n - p)R2 es mayor que el valor x2p(α) entonces se rechaza Ho, lo cual es indicio de autocorrelación serial y de la existencia de comovimientos positivos.

Conclusiones

La producción agropecuaria de México presenta considerables fluctuaciones recurrentes alrededor de su componente de crecimiento o tendencia secular de largo plazo, debido a que está sujeta a fuerzas erráticas de la naturaleza y del mercado. Las evidencias indican que la liberalización comercial introdujo más volatilidad en el comportamiento de la producción agropecuaria de México.

La varianza de la producción es fuente de riesgos que deben ser considerados en la toma de decisiones de los productores y de los encargados de la política agropecuaria. En consecuencia, se deben definir y llevar a la práctica instrumentos de cobertura y aseguramiento contra el riesgo y la volatilidad de las condiciones ambientales de la producción agropecuaria, que sean efectivos y eficientes, para que promuevan la certidumbre, la productividad, la competitividad y el desarrollo del sector agropecuario.

El componente cíclico agropecuario: a) es casi tres veces más volátil que el componente cíclico del PIB, lo cual implica que las fluctuaciones de la producción agropecuaria son una fuente importante de variación de los ciclos económicos de México, y b) es contemporáneo y procíclico con respecto al ciclo del PIB, aumenta en las expansiones y disminuyen en la contracciones, lo que significa que, no obstante la volatilidad de los factores naturales, las regularidades de la producción del sector agropecuario están determinadas más por las condiciones del proceso económico que por las variaciones de las condiciones del medio ambiente.

Las fluctuaciones del PIB agropecuario son coincidentes o contemporáneas de las del PIB real. Las fluctuaciones del PIB agropecuario, al igual que las de la economía mexicana, se presentan con regularidad, tienen distintas longitudes y amplitudes pero no son periódicos ni simétricos.

Literatura citada

Almendra-Arao, G. 2007. Las fluctuaciones cíclicas de la economía Mexicana. Tesis de doctorado. Colegio de Posgraduados en Ciencias Agrícolas. Montecillos, Estado de México. 147 p. [ Links ]

Almendra-Arao, G. y González-Estrada, A. 2008. Soluciones explícitas para el filtro estadístico Hodrick-Prescott. Rev. Mex. Econ. Agríc. Rec. Nat. 1(1):105-115. [ Links ]

Almendra-Arao, G., González-Estrada, A. y J.S. Mora-Flores. 2008. Los ciclos económicos de México y sus regularidades empíricas. Agrociencia. 42(3):299-311. [ Links ]

Banco de México. 2008. Indicadores económicos. Producción. México, D. F. www.banxico.gob.mx. [ Links ]

González-Estrada, A. 201 2. Teorías y políticas macroeconómicas actuales. Instituto Nacional del Derecho de Autor. México, D. F. 186 p. [ Links ]

González-Estrada, A. 2002. Dinámica de los cultivos básicos en la liberalización comercial de México: Modelo dinámico multisectorial de equilibrio general. Libro técnico núm. 5. INIFAP. Chapingo, Texcoco, Estado de México. 120 p. [ Links ]

González-Estrada, A. 2000. Programación dinámica con aplicaciones en la economía. Instituto Nacional del Derecho de Autor. Registro Número: 03-1999-12151314200-01. Chapingo, Texcoco, Estado de México. [ Links ]

González-Estrada, A. y Almendra-Arao, G. 2007. Nuevo método para la identificación de los ciclos económicos. Investigación Económica. Vol. LXVI. Número 261:13-33. [ Links ]

Hamilton, J. D. 1989. A new approach to the economic analysis of nonstationary time series and the business cycle. Econometrica 57(2):357-384. [ Links ]

Hamilton, J. D. 2002. Time series analysis. Princeton University Press. New Jersey. 799 p. [ Links ]

Harding, D. and Pagan, A. 2002. Dissecting the cycle: a methodological investigation. J. of Monetary Economics 49:365-381. [ Links ]

Hodrick, R. J. and Prescott, E. C. 1997. Postwar US business cycles: An empirical investigation. J. of Money, Credit and Banking 29(1):1-16. [ Links ]

Nelson, C.R., and H. Kang. 1981. Spurious periodicity in inappropriately detrended time series. Econometrica 49: 741-751. [ Links ]

Nelson, C. R. and Kang, H. 1984. Pitfalls in the use oftime as an explanatory variable in regression. J. of Business and Economic Statistics 2:73-82. [ Links ]

Kydland, F. E. and Prescott, E. C. 1982. Time to build and aggregate fluctuations. Econometrica 50(6):1345-1370. [ Links ]

Kydland, F. E. and Prescott, E. C. 1990. Business cycles: real facts and a monetary myth. Quarterly Review, Federal Reserve Bank of Mineapolis 14(2):3-18. [ Links ]