nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La pobreza es un problema que se presenta a nivel mundial, caracterizada por la existencia de personas que están en situaciones limitadas de oportunidades y con deficiencias económicas para cubrir necesidades básicas como alimento, salud, vivienda, empleo, inclusión financiera, entre otras. Esto repercute en que los individuos no tengan un bienestar adecuado (Anta, 1998; Benítez, 2008). Sin embargo, son ellas mismas, las personas, las responsables de crear las condiciones necesarias para obtener beneficios sociales y económicos, lo que permite generar un desarrollo económico (Flores-Crespo, 2000).

El desarrollo económico es un proceso de cambio estructural que utiliza las potencialidades de los recursos económicos, humanos, culturales e institucionales de un determinado territorio. Su objetivo es resolver problemas como el aislamiento geográfico, la desnutrición, el rezago educativo y otros, que actúan como elementos de pobreza (Vázquez-Barquero, 2000; Boisier, 2006).

En aras de resolver dichos problemas, se han fomentado desde los ámbitos público y privado, la creación de programas especiales en áreas sociales, culturales, ambientales, económicas y financieras. En esta última, la creación de programas de microfinanciamientos brinda servicios de crédito y ahorro a individuos, familias o grupos, que generan una alternativa para la recuperación económica de un territorio por medio de instituciones financieras que están reguladas por leyes y reglamentos de una entidad bancaria y de valores (Almeraya et al., 2011; Raccanello y Roldan-Bravo, 2012; Mavrenko, 2016; Lensink et al., 2017; DeLoach y Smith-Lin, 2018; Flynn Sumberg, 2018).

Los usuarios de estos programas deben cumplir con algunos requisitos como: contar con empleo formal; ingresos constantes; identificación oficial; y comprobante de domicilio. Sin embargo, la mayoría de los individuos que se encuentran en condiciones de pobreza no siempre cumplen con los requisitos solicitados. A su vez, las instituciones financieras tienen la creencia de que dichos sujetos no ahorran porque no tienen una cultura financiera, debido a la limitación de su educación financiera, y por lo mismo no necesitan de los servicios de la banca (Mansell-Cartens, 1995; Hidalgo, 1999; Cardero, 2008; Mina, 2018; Di Giannatale y Roa, 2019; Khanal et al., 2019)

El acceso a los servicios financieros por parte de personas que están en situaciones de pobreza, ya sea que se encuentren en comunidades rurales o urbanas de bajos ingresos, es un mecanismo de ayuda para que mejoren su seguridad financiera y tengan oportunidades de inversión y ahorro (Robinson, 2004; Flory, 2018; Stage y Thangavelu, 2019). No obstante, el microfinanciamiento no es apropiado para gente extremadamente pobre, desnutrida o enferma, sin preparación ni oportunidades de empleo. El motivo es que se cree que los prestatarios utilizarán este capital como medio para acrecentar y fomentar sus problemas.

Estas personas no necesitan deudas, sino alimento, vivienda, medicinas, capacitación en un oficio y empleo (Robinson, 2004). Por tanto, son apropiados los subsidios del gobierno, las donaciones y las aportaciones caritativas. Para estas personas, el microfinanciamiento es el paso que sigue, después de ser capaces de trabajar.

En el mercado existen diversos sistemas financieros dentro del ámbito formal, semi-informal e informal. En el sistema formal existen una gran variedad de instituciones, que van desde el banco central y la administración de la tesorería, hasta bancos y servicios de ahorro a través de los sistemas de ahorro de las oficinas de correo, uniones de crédito reguladas, cooperativas, casas de empeño, compañías y otras instituciones financieras no bancarias. Este tipo de sistemas suelen estar ubicados en las ciudades y se organizan principalmente para satisfacer las necesidades financieras del sector moderno. Los sistemas semi-informales no están autorizados, y en general tampoco son supervisados; sin embargo, pueden operar bajo leyes y reglamentos particulares.

En el otro extremo, en los sistemas informales, se atienden a múltiples sectores, proporcionando financiamiento a hogares y empresas con aperturas de cuentas de diferentes niveles de ingreso y áreas geográficas. Estos sistemas son caracterizados por la existencia de relaciones personales, operadores individuales, facilidad de acceso, procedimientos sencillos, transacciones rápidas, términos y montos flexibles en los préstamos. Por lo anterior, los mercados financieros informales son considerados omnipresentes (Robinson, 2004; Goedecke et al., 2018).

La causa de que algunos individuos no puedan acceder a un sistema financiero formal es que se encuentran en situación de pobreza, y son atendidos por el sistema informal (prestamistas comerciales o profesionales, tenderos, comerciantes, terratenientes, familiares, amigos y vecinos) (Mutesasira, 1999; Mavrenko, 2016; Ostegaard et al., 2016; Goedecke et al., 2018). Este sistema es de acceso fácil y oportuno al crédito, pero con un costo muy alto, con tasas de interés que oscilan normalmente entre el 10% y 100%. El ahorro no está asegurado, la obtención de liquidez y rendimiento pueden ser menores que en un sistema formal (Rutherford, 1999; Robinson, 2004).

Los banqueros y encargados de la planeación de políticas financieras argumentan que las personas de escasos recursos, como son particularmente individuos en pobreza, no ahorran, no pueden ahorrar o no confían en las instituciones financieras. Por este motivo prefieren formas de ahorro informales. Los banqueros argumentan que no tienen la disponibilidad de movilizar micro ahorros, toda vez que captar ahorros en pequeña escala es poco rentable (Robinson, 1995; 2004; Gómez y Sosa, 2015).

Entonces, el sistema formal no es para todos, dado que no se les brinda la oportunidad de ahorrar en pequeñas cantidades y no se pueden realizar inversiones sin un previo ahorro. Por lo que, ante la necesidad de ahorrar y tener acceso al crédito, las personas de escasos recursos económicos recurren a otros medios, como las tandas y cajas de ahorro. Particularmente en esta última se obtienen rendimientos sobre lo que se ahorra en un tiempo determinado; mientras que en una tanda sólo se obtiene lo ahorrado durante un periodo.

Las cajas de ahorro surgen con el fin de fomentar el desarrollo local, incentivando el ahorro y el préstamo entre las personas que no pueden pertenecer o tener acceso al sistema financiero formal (Fernández, 2006; Medina y Florido, 2010; Gómez y Sosa, 2015). Así se generan nuevos esquemas de financiamiento, informales pero efectivos, toda vez que las relaciones sociales que se establecen entre los miembros de la comunidad permiten que los socios tengan una proximidad social y geográfica, lo que reduce los costos de transacción. Asimismo, se vuelven un espacio de dialogo y autoayuda comunitaria que se va adecuando a las necesidades y expectativas de los individuos involucrados en el sistema (Mutesasira, 1999; Lara y Rico, 2011; Martínez-Dajui y Almorín-Albino, 2011; Wadhwani, 2011).

Como se puede observar en la Tabla 1, de acuerdo con datos del Banco Mundial hasta el año 2015, de las personas mayores de 15 años, que representa 5,321.2 millones, el 60.7% tiene, mínimo, una cuenta bancaria. Los países que se encuentran en la Organización para la Cooperación y el Desarrollo Económico (OCDE) representan la mayor cantidad de ciudadanos en esta condición, con 94%; le siguen países de Europa con 68.8%; y finalmente, América Latina y el Caribe con el 51.1% de sus habitantes.

Tabla 1 Ahorro y crédito en el Mundo.

| Banco Mundial | OCDE | Europa y Asia | América Latina y el Caribe | |

|---|---|---|---|---|

| Cuenta Bancaria | 60.7% | 94% | 68.8% | 51.1% |

| Ahorran | 56.5% | 70.8% | 38.5% | |

| - Instituciones financieras | 27.4% | 51.6% | 8.4% | 13.5% |

| - Sector informal | 7.9% | |||

| Créditos | ||||

| - Instituciones financieras | 10.7% | 18.4% | ||

| - Familiares o amigos | 26.2% | 14.9% | ||

| - Sector informal | 4.6% | 9% | ||

| Destino del crédito | ||||

| - Hipotecas | 10.4% | 26.1% | 10.2% | 9.6% |

| - Inversiones | 6.1% | |||

| - Educación | 8.6% | |||

| Destino del ahorro | ||||

| - Vejez | 23.9% | 11.8% | 10.6% | |

| - Inversiones | 13.8% | 9% | 10.6% | |

| - Educación | 2.3% | 9% | 12.1% | 17.2% |

De las personas que están en una institución bancaria, 56.5 % ahorran; y el 27.4% guardan su dinero en instituciones financieras. Entre los individuos que ahorran, el 23.9% lo destinan para la vejez; 13.8% para la creación y funcionamiento de negocios; y 22.3% se destina en educación. De los préstamos que se solicitan, el 10.7% proviene de instituciones financieras; mientras que el 26.2% proviene de familiares o amigos; finalmente, 4.6% emana del sector informal. De los préstamos obtenidos, el Banco Mundial menciona que 10.4% se destina principalmente para el pago de deudas adquiridas en instituciones hipotecarias.

Siguiendo con la Tabla 1, los países que integran la OCDE, que representan 877.7 millones de personas mayores de 15 años, 70.8% ahorran, pero sólo el 51.6% están en instituciones financieras. El 18.4% de los individuos han obtenido créditos del sector formal, 14.9% de familiares y amigos y 9% de prestadores informales. El destino del ahorro está dirigido en educación y la creación o funcionamiento de un negocio en 9% ambos. Por parte de los créditos obtenidos, las personas lo destinan en 26.1% en deudas hipotecarias (Banco Mundial, 2015).

Por otra parte, en los países de Europa y Asia central sólo el 38.5% ahorran y el 8.4% lo hacen en instituciones financieras. La población destina los fondos para educación y vejez en 12.1% y 11.8% respectivamente, y en relación con los créditos en estos países, al igual que los de la OCDE, se destina principalmente en el pago de deudas hipotecarias en 10.2% de los habitantes (Banco Mundial, 2015).

De acuerdo con el documento titulado “The little book data book on financial inclusion” que emitió el Banco Mundial en 2015, sólo el 13.5% de los individuos en América Latina y el Caribe ahorran en el sector formal, mientras que en 7.9% lo realizan en la informalidad. En cuanto al destino del dinero, 17.2% de la población lo dirige hacia la educación, 10.6% para la vejez como para la creación de negocios. Al igual que en los demás países del mundo, de la gran proporción de las personas que solicitan un crédito, el 9.6% de la población lo destinan para el pago de deudas hipotecarias, 8.6% en educación y 6.1% en la formación de negocios.

En México (Tabla 2), la Comisión Nacional Bancaria y de Valores (CNBV) junto con el Instituto Nacional de Estadística y Geografía (INEGI) realizan la Encuesta Nacional de Información Financiera (ENIF), que tiene el objetivo de brindar información de la demanda y de los servicios financieros básicos del país (INEGI, 2015). De la información reportada en 2015 y una vez procesada a través del programa STATA se tiene que: de una población objetivo de más de 76 millones de personas de entre 18 y 70 años de edad, 53% son mujeres y 47% son hombres, en una cobertura de siete mil viviendas, 65% están en zonas urbanas y 35% en sectores rurales, el 28% de las personas tienen la secundaria, 25% están en primaria, 24% en medio superior, 18% en licenciatura, 4% no tienen estudios y finalmente a nivel posgrado sólo representa el 2% de individuos.

Tabla 2 Ahorro y crédito en México.

| Servicios financieros | Crédito sector informal | Ahorro sector informal | ||

|---|---|---|---|---|

| Ahorro | 15% | - Casas de empeño | 8% | |

| - Sector formal | 32% | - Cajas de ahorro | 7% | 14% |

| - Sector informal | 24% | - Familiares | 13% | 8% |

| No ahorran | - Hogar | 40% | ||

| Crédito | - Tandas | 20% | ||

| - Sector Formal | 16% | - Comprando bienes | 6% | |

| - Sector informal | 25% | - Realizando préstamos | 2% | |

| - Sin acceso | 46% | Destino del ahorro | ||

| Motivos de no tener un crédito | - Gastos de subsistencia | 14% | 23% | |

| - Buro de crédito | 5% | - Compras de lujo | 3% | 12% |

| - Ingresos suficientes | 3% | - Salud | 9% | 10% |

| - Documentación | 2% | - Educación | 5% | 8% |

| - Garantías | 1% | - Inversiones | 2% | 21.2% |

| - Desconocimiento | 1% | - Diversión | 1% |

Respecto al acceso a los servicios financieros de ahorro y crédito, por parte de las familias, el primero, se conforma por un 15% de ahorro formal, 32% de las personas están en la informalidad y un 24% no ahorran. El segundo, el crédito, de la población objetivo, el 16% obtiene créditos en el mercado financiero, mientras que el 25% acuden a la informalidad y 46% no tienen acceso a los servicios.

De las personas que acuden a la informalidad para realizar sus ahorros, se registró que lo llevan a cabo a través de cajas de ahorro en 14%, 8% con familiares, 40% en casa, 20% en tandas, 6% comprando bienes y 2% realizando préstamos. El destino del ahorro es en un 23% para gastos de comida, personales o pago de servicios, seguido de compras de lujo en un 12%, en 10% para gastos de salud, 8% en educación, y sólo en 2l.2% ha utilizado el ahorro para crear negocios.

Por otra parte, de las personas que no cuentan con un crédito, 22% de la población no lo solicita, porque no desea endeudarse, 19% no cumple con los requisitos (falta de empleo o ingresos insuficiente), 10% no está interesado, 8% considera que los intereses o comisiones son muy altas y 3% menciona que no existe una confianza de las instituciones financieras. Mientras que del 25% de las personas que acuden a la informalidad para la obtención de un crédito, lo hacen en un 24% con familiares, 13% con amigos o conocidos, 8% a casas de empeño y 7% a cajas de ahorro. El destino de los préstamos es en 14% para gastos de comida, personales o pago de servicios, 9% en salud, 5% en educación, imprevistos y gastos relacionados al hogar, sólo el 3% en deudas, 2% en negocios y 1% en diversión o eventos sociales.

Ahora bien, entre los motivos por los cuales las personas no llegan a solicitar créditos al sistema formal, en 5% tiene que ver por problemas en el buró de crédito, 3% no cuenta con ingresos suficientes o falta de comprobación de los mismos, 2% ha sido por la falta de documentación o no existe un historial crediticio y 1% ha argumentado que es por la falta de una garantía y otros que, al contar con éste, desconocen del por qué no son acreedores de un crédito.

A partir de la revisión de la literatura se ubican trabajos que dan cuenta del desarrollo de cajas de ahorro formales, donde, se expone los beneficios sociales, reforzando los vínculos con el territorio en que radican las sedes (Miguel y Morales, 2009), así como de las características y estrategias que fomentan su entorno competitivo (Ibarrondo y Sánchez, 2005). Asimismo, de la creación de fundaciones u organizaciones civiles con el fin de apoyar el desarrollo social (Martínez-Carrasco et al., 2016). Más recientemente el análisis de la creación de productos financieros para quienes son excluidos del sistema financiero formal (Raccanello y Roldán-Bravo, 2012) y el desarrollo de modelos binomiales que buscan explicar por qué la exclusión financiera se correlaciona con la pobreza (Anaya y Romero, 2018).

Sin embargo, no se reportan, a buen conocimiento de los investigadores, algún trabajo que de evidencia de la operación de una caja de ahorro que opera bajo un sistema de informalidad. Por lo que, si las cajas de ahorro tienen las ventajas, antes señaladas en el texto, entonces resulta de interés, conocer en detalle ¿cuál es la operatividad en un esquema informal, los beneficios económicos que se generan al interior de sus participantes? Asimismo, conocer ¿qué tanto de la dinámica operativa que ocurre en el sujeto de estudio, se asemeja a los datos de la Encuesta Nacional de Inclusión Financiera del año 2015, por parte del Instituto Nacional de Estadística y Geografía (INEGI)?

Método

Estudio descriptivo con un método cualitativo de estudio de caso en una Caja de Ahorro Informal. Asimismo, se realizó un estudio empírico-analítico. A partir de una revisión de los diversos trabajos de difusión que se han registrado en el tema del ahorro formal, informal y microfinanciamientos. Se analizó y documentó la importancia que tiene el ahorro para el individuo que se encuentra en situación de pobreza, y las alternativas para cumplir la necesidad de ahorrar y hacer frente a imprevistos, emergencias, ciclo de vida y oportunidades. Asimismo, para fines de contextualizar el crédito y ahorro en México, se procesaron y analizaron los resultados que presenta la Encuesta Nacional de Inclusión Financiera del año 2015, por parte del INEGI a través del programa STATA.

Se realizó la observación de la operatividad de la Caja de Ahorro Informal (en adelante CAI) por un periodo de 50 semanas. Se analizó documentación interna de registros de ahorro, crédito, garantías y hojas de trabajo. Se aplicó un cuestionario a todos los participantes y una entrevista al administrador de la CAI. A partir de idenficar que la CAI no cuenta con un control sistematizado de sus operaciones se desarrollan expresiones matemáticas que explican su operatividad.

Resultados

La inclusión financiera ha llegado a ser una estrategia por parte de los países que buscan un desarrollo social, crecimiento económico y a su vez, disminuir la pobreza (Flynn, 2018; Mina, 2018; Di Giannatale y Roa, 2019). Lo anterior, a través de que las personas y empresas normalicen el consumo, administren riesgos e inviertan en educación, tecnología, salud y emprendimiento. Asimismo, en las últimas décadas se han creado instituciones no gubernamentales que fungen como proveedoras del sector formal del ahorro y crédito, dado que han sido excluidos del sistema (Brunie et al., 2017; Lensink et al., 2017; Flynn y Sumberg, 2018; Kim y Yuh, 2018). Tal es el caso del 38% de las personas adultas en el mundo que no se encuentran en el mercado formal, particularmente los individuos que están en situación de penuria, quienes se ven descartados debido a los costos, distancias de camino y por la falta de requisitos para abrir una cuenta bancaria (Banco Mundial, 2017).

Identificación del sujeto de estudio

México se ha caracterizado por su riqueza en recursos naturales y a su vez por los problemas sociales que existen como es el caso de la pobreza, donde 55.3 millones de personas se encuentran en tal situación (Consejo Nacional de Evaluación de la Política de Desarrollo Social [CONEVAL], 2014). El país está conformado por 32 estados, siendo el Estado de México el más poblado con 8 millones de personas en condiciones de penuria (INEGI, 2018a).

El estado de México tiene 125 municipios, entre ellos Valle de Chalco Solidaridad con una población de 357,645 habitantes, 58.32% está en condiciones de pobreza, 26% son vulnerables por carencia social, 6.43% son vulnerables por ingreso y sólo el 9.25% no son pobres y no son vulnerables. Asimismo, 19.70% de los habitantes se encuentran en rezago educativo, 49.97% en carencia por acceso a los servicios de salud, 67.38% en seguridad social, 26.98% en escasez por calidad y espacios de la vivienda y 32.17% en ausencia a la alimentación (Secretaría de Desarrollo Social [SEDESOL], 2018). Entre los servicios financieros que se presentan en el municipio, existen 41 bancos y diversas casas de empeño, prestamistas y cajas de ahorro (INEGI, 2018b). Sin embargo, las personas deben cumplir con ciertas condiciones para ser partícipes en una institución financiera formal, por lo que, en este municipio no todos pueden tener acceso a este sistema: más del 50% están en condiciones de pobreza y otros no tienen un trabajo fijo, por ende, no obtienen ingresos constantes y no pueden comprobar ingresos.

La CAI ha operado por más de 10 años y tiene ciclos económicos de 50 semanas. Ésta ha sido una alternativa de ahorro y crédito para una colectividad, con rasgos familiares. Es decir, que sus integrantes tienen algún tipo de vínculo marital, consanguíneo, de parentesco o amistad. De las 22 personas, el 64% son mujeres y 36% hombres. El 54% son profesionistas, 31% son amas de casa, 5% son estudiantes, 5% trabajador de campo, y 5% son jubilados. Ningún integrante tiene una cuenta de ahorro e inversión en alguna institución financiera formal, a pesar de que los integrantes que son profesionistas cuentan con una cuenta de nómina en el banco.

Las personas, antes de incorporarse a la CAI, en un 59% ahorraban su dinero en el hogar, 18% en tandas y 27% no ahorraban. Al inicio de esta investigación, los miembros de la CAI en un 47% reinvierten las ganancias obtenidas, el 30% ahorran con la finalidad de realizar compras futuras, el 17.65% realizan el pago de deudas. Las personas obtienen el dinero destinado para la CAI en un 62.50% de sus sueldos, 25% del gasto familiar y el 12.50% de otras fuentes.

Las personas realizan aportaciones semanales y no existe un mínimo de depósito ni la obligación de ahorrar constantemente. La solicitud de un préstamo puede realizarse desde la primera semana que inicia el ciclo económico. El préstamo queda garantizado a través de la firma de un pagaré y un aval (que debe ser miembro de la caja). La tasa de interés es fija, siendo del 5% mensual para los miembros de la caja y del 10% mensual si el préstamo es para un externo. Al final del periodo se regresan los ahorros obtenidos y el reparto de las ganancias derivadas de los intereses ganados por los préstamos realizados.

Evidencia Empírica de la operación de la CAI

Los resultados presentados corresponden a un año de operación. Se obtuvo un ahorro de $160,100.00 en la CAI durante las 50 semanas de operatividad. En la Fig. 1, se puede observar las aportaciones de los integrantes durante el periodo de actividades de la caja, donde, tres personas ahorraron más dinero que el promedio, oscilando entre $15,000.00; $28,300.00 y $46,600.00. En la Fig. 2, se aprecia el comportamiento de los tres principales ahorradores. Destaca que sus aportaciones en conjunto fueron de $89,900.00. Durante las primeras 10 semanas sus ahorros representan el 56% del ahorro total, lo cual fue la base financiera para el funcionamiento de la CAI. Asimismo, estos tres ahorradores han observado que obtiene mayores ganancias si realizan sus ahorros al inicio del ciclo operativo en vez de realizarlos en fechas cercanas al cierre de la caja.

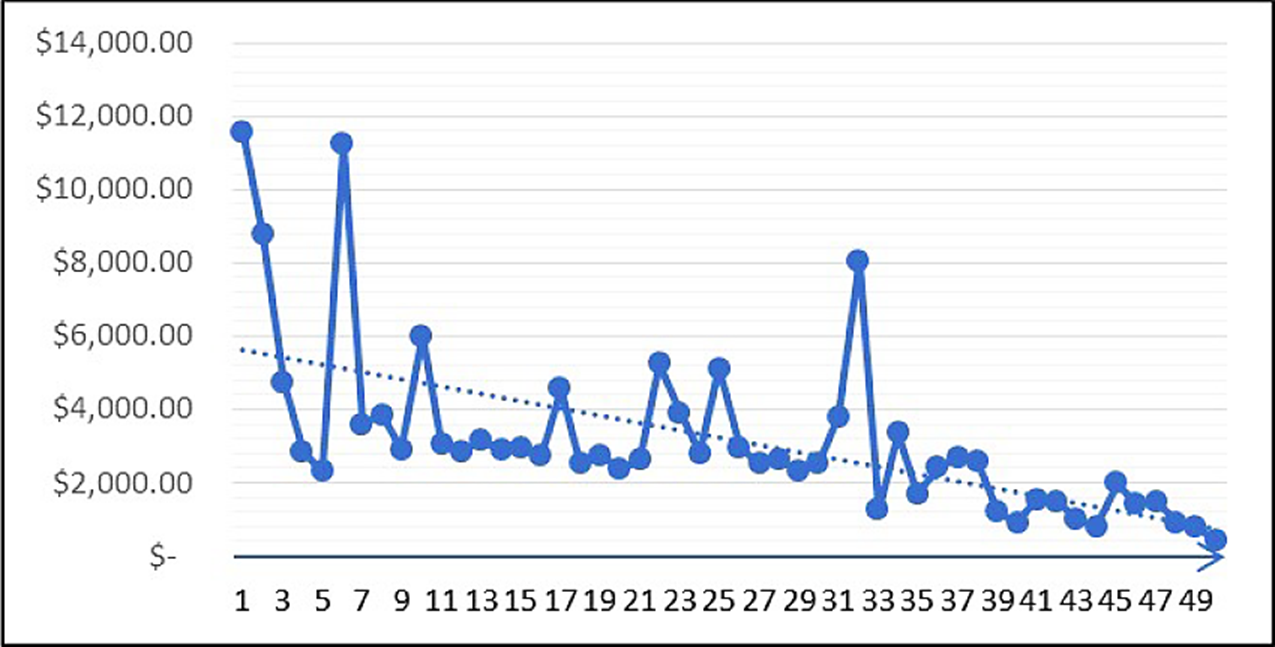

Las mayores aportaciones de dinero se realizaron las semanas 1, 6 y 32, de $11,550.00, $11,000.00 y $8,000.00 respectivamente. Pero las entradas de dinero en promedio oscilaron de $2,000.00 a $6,000.00 por semana. Se destaca que la mayor cantidad de dinero recaudado fue en las primeras semanas (Fig. 3).

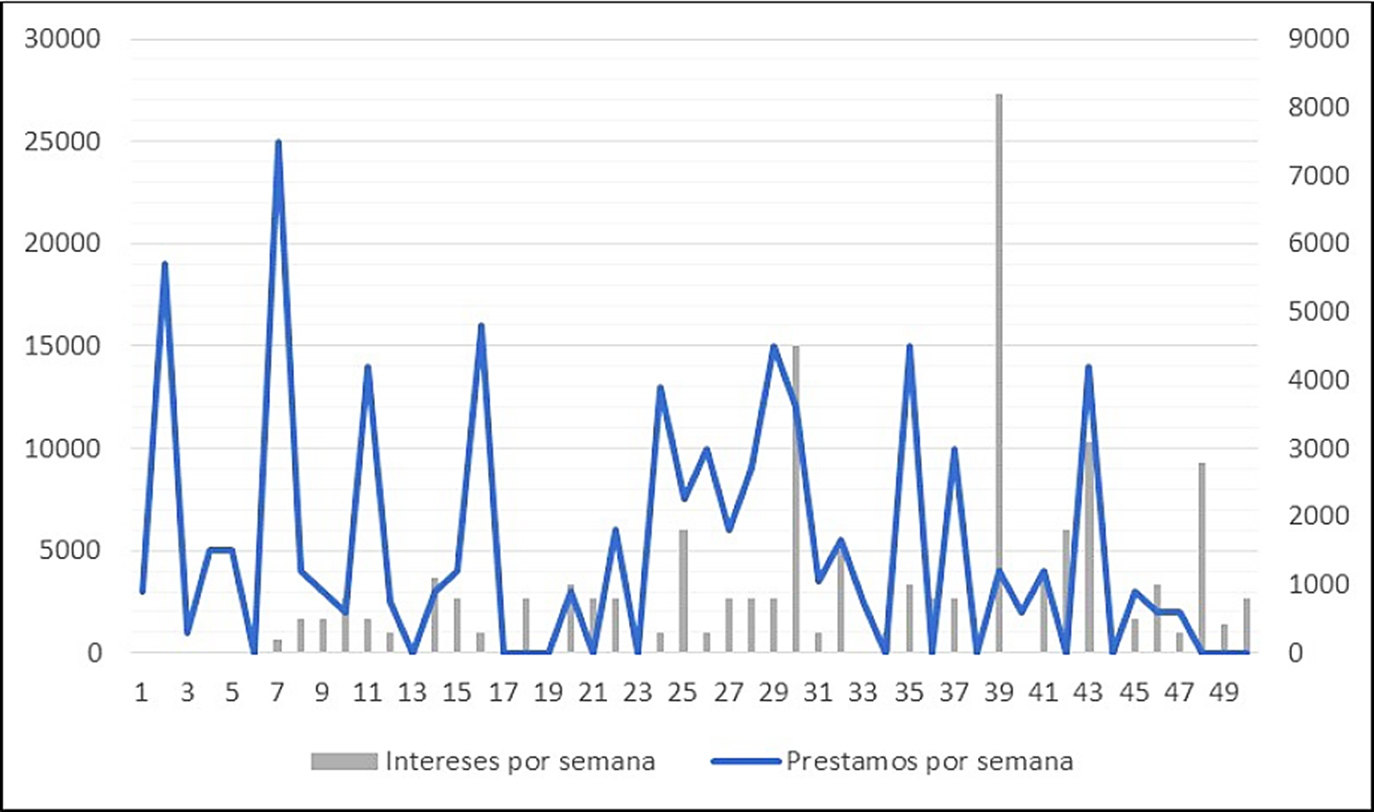

Durante el funcionamiento de CAI, el monto que se prestó fue de $255,500.00 generando intereses por $42,534.00. Es decir, que durante todo el periodo se tuvo un saldo revolvente de $95,400.00, y una tasa de ganancia por el ahorro en general de 26.56%. En la Fig. 4, se observan los préstamos e intereses recaudados durante las 50 semanas. Los préstamos más significativos se realizaron en las semanas 2, 7, 11, 16, 24, 29, 35 y 44, oscilando entre $13,000.00 y $25,000.00. Mientras que las semanas más activas en préstamos fueron desde la 24 hasta la 33, que corresponden de mayo a julio. Sin embargo, durante 14 semanas no se solicitaron préstamos. Por otro lado, el cobro de intereses se realizó en mayor cantidad a partir de la semana 24 hasta la 50, obteniendo el 80% de los intereses generados por los préstamos realizados, siendo la semana 39 la de mayor recaudación.

Operatividad financiera de la CAI

El funcionamiento de la CAI ha consistido en que el saldo final de la caja

(SC) es igual al ahorro total del periodo (A), que representan las

aportaciones totales de dinero de cada uno de los miembros como se ve representado

en la expresión matemática 2, más los intereses (

El interés está determinado de acuerdo con la Expresión 3, que presenta la suma recaudada durante el periodo de actividad de la caja de ahorro. Es decir, será el dinero obtenido o el valor del uso del dinero que fue proporcionado para el préstamo a un determinado periodo, sin embargo, los intereses en el presente trabajo son determinados por quien gestiona la caja de ahorro, de tal forma, el interés está dado.

Ahora bien, una vez obtenido el saldo final de la CAI durante el periodo de actividad, se determinará el interés de utilidad (iu) que será el porcentaje de ganancia que se obtuvo por el periodo de actividad de la caja y que será proporcionado a los socios al cierre (Expresión 4).

La CAI considera el hecho de que el valor del dinero cambia con el paso del tiempo,

siendo éste un punto clave en la repartición de las ganancias que se obtienen. Se

realiza un promedio del ahorro (AP) de semana a semana, considerando el

periodo de actividad (f), como es en el caso de las cincuenta semanas de forma

ascendente, como se observa en la Expresión

5. Posteriormente, una vez conseguido este resultado, se debe de obtener

el porcentaje entre semana

La Expresión 8 se representa de forma individual, es decir por cada miembro, a la semana las ganancias (G) que se obtiene por el ahorro (Aj) que realiza en el determinado número de semanas que aunó a su cuenta, recordando que el dinero cambia de valor al pasar el tiempo. Una vez obteniendo la sumatoria de todas las ganancias como se muestra en la Expresión 9. En la determinación del porcentaje de los rendimientos que obtuvo el socio de la caja (Expresión 10), se considera primero la sumatoria de todos sus ahorros durante el periodo de operación de la caja de ahorro (Expresión 10a).

La determinación de las ganancias en la caja de ahorro, que es por medio de los intereses que se obtienen por los préstamos realizados estará representada por la Expresión 11.

De la Expresión 11, la tasa de interés dependerá de que si el préstamo (D) es para un miembro o para una persona externa, en 5% o 10% respectivamente. De esta expresión, el interés que se cobra por el préstamo se puede definir como el precio del dinero, o valor de uso del dinero. Se considera el criterio de pago justo, donde sólo se debe de pagar los intereses sobre saldos insolutos, es decir, sobre la deuda no pagada o deuda pendiente. Esto representa gran diferencia con respecto a la fórmula de interés capitalizado, donde el interés que no se pague en su respectivo tiempo se convierte en capital, siendo así, desfavorable y nada ético para quien solicita el préstamo.

Ahora bien, por otro lado, si se desea conocer las ganancias obtenidas más el préstamo se puede determinar de la siguiente manera:

De la Expresión 12, se presenta el hecho del interés que se tiene que pagar por parte de la persona que solicita el préstamo, que será sobre saldos insolutos, del cual consiste en el monto de dinero que resta por el préstamo que se realiza en la caja de ahorro. Se puede mencionar una equivalencia del valor del dinero en el tiempo, o en este caso en la deuda actual pendiente de pago.

Esto puede ser visto como un plan de pago para quien solicita el préstamo y plan de ganancia por parte del prestatario que en este caso sería la caja de ahorro informal.

En utilización de las anteriores formulas, el sujeto de estudio presenta una optimización y sistematización en el flujo de dinero que se hace presente en el sujeto de estudio.

Ahora bien, con base a la información presentada de la operatividad de la CAI, una forma de explicar las cosas sobre el valor del dinero en el tiempo y con respecto a la forma del funcionamiento de la caja, se tiene el siguiente ejemplo: supongamos que la caja de ahorro tiene un funcionamiento de 5 semanas, donde hay dos ahorradores, ambos ahorran $500.00 pesos: el primero ahorró $100.00 cada semana, mientras que el segundo deposita su dinero en la última semana. Asimismo, se sabe que durante el flujo de dinero se obtuvieron $500.00 pesos de intereses por parte de los préstamos proporcionados; de esto se presenta la siguiente solución:

Ahorrador 1:

Ahorrador 2:

De lo anterior se sabe que el ahorro promedio por los dos ahorradores será de $2000.00 entonces se presenta (Tabla 3):

Tabla 3 Simulación de ahorro promedio.

| Ahorrador A | ||||

| Semana | Ahorro |

|

|

|

| 1 | 100 | 25% | 125 | 225 |

| 2 | 100 | 20% | 100 | 200 |

| 3 | 100 | 15% | 75 | 175 |

| 4 | 100 | 10% | 50 | 150 |

| 5 | 100 | 5% | 25 | 125 |

| Ahorrador B | ||||

| Semana | Ahorro |

|

|

|

| 1 | 0 | 0% | 0 | 0 |

| 2 | 0 | 0% | 0 | 0 |

| 3 | 0 | 0% | 0 | 0 |

| 4 | 0 | 0% | 0 | 0 |

| 5 | 500 | 25% | 125 | 625 |

De la Tabla 4, se observa que el valor del dinero se ve representado de diferentes maneras al pasar el tiempo: el ahorrador 1 depositó una cantidad constante para su ahorro, teniendo diferentes rendimientos y obteniendo un porcentaje de ganancia del 75%; el ahorrador 2, que a pesar de que hizo una misma cantidad de ahorro, sus rendimientos fueron diferentes, debido al tiempo en que realizó su ahorro, generando un porcentaje de ganancia de sólo 25%.

Tabla 4 Simulación de ahorro en el tiempo.

| Ahorrador A | ||||

| Semana | Ahorro |

|

|

|

| 1 | 200 | 23% | 113.64 | 313.64 |

| 2 | 100 | 9% | 45.45 | 145.45 |

| 3 | 100 | 7% | 34.09 | 134.09 |

| 4 | 100 | 5% | 22.73 | 122.73 |

| 5 | 0 | 0% | 0 | 0 |

| Ahorrador B | ||||

| Semana | Ahorro |

|

|

|

| 1 | 500 | 57% | 284.09 | 784.09 |

| 2 | 0 | 0% | 0 | 0 |

| 3 | 0 | 0% | 0 | 0 |

| 4 | 0 | 0% | 0 | 0 |

| 5 | 0 | 0% | 0 | 0 |

Si se consideran los datos de la Tabla 4 en un diferente escenario, donde se ahorra la misma cantidad, pero los depósitos de ahorro se dan en diferentes periodos de tiempo, como se puede observar, el ahorrador 1 ahorra desde un inicio con un depósito de $200.00 pesos y en la última semana ya no ahorra; por otra parte, el ahorrador 2, realiza su ahorro totalmente al inicio. Se puede apreciar, de nueva cuenta que el valor del dinero en el tiempo no es igual en cada uno de los periodos pasados o futuros. En este caso, el porcentaje de ganancia que obtuvo el ahorrador 1 y 2 fueron de 43% y 57% respectivamente, que en comparación de la Tabla 3, donde el ahorrador 2 obtuvo una ganancia del 25%, que es mucho menor que si ahorra al inicio del periodo de operaciones de la caja de ahorro, los beneficios son mayores a pesar de que es el mismo depósito, pero en diferentes tiempos.

Si bien, la tasa de ganancia fue del 26.56% que se obtuvo durante las 50 semanas en la CAI, la ganancia individual de cada uno de los integrantes no fue la misma. Esto es debido a cuestiones de cuándo se realizó el ahorro y la cantidad de ahorro. En la Fig. 5 se denotan las ganancias de cada uno de los integrantes de acuerdo con el ahorro realizado. Los individuos con las mayores ganancias fueron A, P y V, quienes obtuvieron $9,094.00, $14,557.00 y $4,729.00 respectivamente. Es decir, obtuvieron una tasa de ganancias entre 31% y 32%. La menor tasa de ganancia fue del 21%, con un ahorro de $7,000.00 y una ganancia de $1,470.00, mientras, que otro integrante que ahorro una menor cantidad ($1,650.00), obtuvo un rendimiento de $452.00, es decir el 27% de su aportación.

CAI versus Institución Financiera Formal

En la Tabla 5, se puede apreciar la diferencia de los intereses obtenidos por su ahorro tanto en la CAI y en la institución financiera formal, en términos de la obtención de mayor tasa de ganancia. Lo anterior, considerando las aportaciones del ahorrador “V” en la caja de ahorro y el simulador de ahorro e inversión de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) y Banxico. Asimismo, se observa que cuando el individuo ahorró en la semana 6 la cantidad de $7,000.00, obtuvo de intereses la cantidad de $2,612.20 en la caja y en la institución $254.42, de acuerdo con la operatividad de las 50 semanas de la caja de ahorro informal. En la semana 46, faltando 4 semanas para finalizar el funcionamiento de la caja, el ahorrador realizó un último depósito por la cantidad $1,000.00, obteniendo $41.46 en la caja, y $2.51 en la institución.

Tabla 5 Comparación de ganancia entre la caja de ahorro familiar e institución financiera.

| Semana | Ahorro semanal | Intereses ganados en la CH | Intereses ganados IF |

|---|---|---|---|

| 1 | $ - | $ - | $ - |

| 6 | $ 7,000.00 | $ 2,612.20 | $ 254.42 |

| 10 | $ 2,000.00 | $ 680.00 | $ 46.55 |

| 17 | $ 2,000.00 | $ 563.90 | $ 40.47 |

| 22 | $ 1,000.00 | $ 240.49 | $ 17.71 |

| 32 | $ 2,000.00 | $ 315.12 | $ 22.70 |

| 46 | $ 1,000.00 | $ 41.46 | $ 2.51 |

| 50 | $ - | $ - | $ - |

| Total | $ 15,000.00 | $ 4,453.17 | $ 384.36 |

Al finalizar las 50 semanas, “V” ahorró $15,000, obteniendo por parte de la caja de ahorro informal $4,453.17 y por la institución $384.36. Es decir, “V” obtuvo más de 11 veces de ganancia de lo que hubiera obtenido en una institución financiera.

Discusión

En la caja de ahorro informal, 52% de los ahorros son realizados por mujeres que durante cincuenta semanas realizaron un ahorro de $83,500.00 pesos, mientras que los hombres $77,100.00. La ganancia fue de $42, 534.00. De la cual, cada participante recibió un beneficio en promedio del 24% de sus aportaciones. Esta cifra es mayor que si ahorran en un banco, donde, los beneficios son en menor proporción, que normalmente oscilan entre 5% y 10% anual.

Del ahorro realizado y de las ganancias que se obtuvieron de la CAI en las 50 semanas, 27% de los integrantes, que particularmente son mujeres, lo distribuyeron para oportunidades de micronegocios o reinvertir su dinero, 18% para la realización de compras, 41% para el pago de deudas y 14% en otras cuestiones (como son salud, gastos de comida, personales o pago de servicios). Que, en comparación con los datos de la ENIF, se observa que ninguno de los ahorradores por parte de la CAI lo distribuye para la educación, mientras que a nivel nacional por parte de la encuesta el 8% si lo realizan. El 50% de los integrantes de la CAI utilizan el dinero para el pago de deudas versus el 33% del nivel nacional. Lo cual, permite sostener el argumento de algunos académicos sobre que el sistema informal es para cubrir compromisos en un corto plazo (Rutherford, 1999; Robinson, 2004; Mavrenko, 2016; Flory, 2018; Goedecke et al., 2018).

En la CAI los ahorros no son fijos ni obligatorios en cada semana, por ende, ni los rendimientos ni las ganancias serán repartidas de forma equitativa, pero si “justa”, de acuerdo con el tiempo y monto en el que se realizó el ahorro. Lo que sigue siendo consistente con los resultados reportados en 1999 por Mutesasira y tiempo después por Lara y Rico en 2011 de que estos sistemas de ahorro y crédito son un espacio de diálogo, autoayuda comunitaria y que se va adecuando a las necesidades y expectativas de los individuos involucrados en el sistema. En este punto cabe mencionar que la diferencia que existe con otras formas de ahorrar, como son las tandas, consiste en que las cajas de ahorro se obtiene un rendimiento sobre lo que se ahorra en un tiempo determinado, mientras que, en una tanda, sólo se obtiene lo invertido durante un periodo.

Entre los riesgos financieros que puede presentar la CAI están que sus integrantes pierdan sus ahorros y/o no obtengan ganancias al final del ciclo económico. En particular, para la CAI el riesgo es no recuperar los préstamos realizados. Sin embargo, una forma en la cual han buscado disminuir dichos riesgos es a través de políticas de operación. Es decir, la CAI sólo está integrada por familiares y amigos. Los préstamos son exclusivamente para los miembros y en el caso de realizarse un préstamo a una persona externa, el integrante de la caja quien realizó la recomendación queda como aval del préstamo, además de cobrar una tasa activa mayor.

Conclusión

La demanda de servicios financieros de la población de bajos ingresos no atendida por la banca comercial propicia el surgimiento de entidades al margen de las estructuras formales del mercado financiero. Estos sistemas informales ofrecen servicios flexibles de ahorro y crédito acorde a las necesidades y expectativas de sus integrantes.

Las cajas de ahorro informales, como se vio en el marco de la inclusión financiera, han sido una figura estructurada y operada en zonas con altos índices de pobreza y se observan las siguientes condicionantes de su permanencia: las personas no necesitan una cantidad fija ni requisitos extensos para pertenecer a la caja de ahorro, existe como garantía la confianza al interior de la red de sus miembros (toda vez que están ligados a cuestiones de lazos familiares, de amistad, cercanía a la residencia del operador de la caja), la tasa de interés activa es más baja que la que se cobra en el mercado formal y las ganancias son altas (debido a que los que acuden a la informalidad no pagan impuestos ni gastos de operación).

El sistema financiero formal debería generar condiciones de accesibilidad para que más personas puedan incorporarse al sistema formal de crédito y ahorro, puesto que a pesar de que los sectores de bajos ingresos no cuenten con una educación en aspectos financieros, acceso a internet o cursos del gobierno, los resultados muestran que son capaces de poder ahorrar.