Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkNova scientia

versión On-line ISSN 2007-0705

Nova scientia vol.5 no.10 León oct. 2013

Ciencias humanas y sociales

Paridad monetaria y competitividad comercial. El caso de la industria del calzado en León

Currency exchange and competitiveness. The case of the footwear industry in León

Carlos Encinas Ferrer

Facultad de Negocios, Universidad De La Salle Bajío, México.

Carlos Encinas. E-mail: cencinas@delasalle.edu.mx.

Recepción: 01-10-2012

Aceptación: 30-04-2013

Resumen

En economía entendemos por competitividad internacional la capacidad que tiene la oferta productiva de un país para mantener o incrementar su participación comercial en el mercado externo. Son diversos los elementos, tanto económicos y sociales, como de carácter político-administrativo, que influyen en esa capacidad dinámica. La política monetaria, por ejemplo, interviene eficazmente en la determinación de las tasas de interés y, en conjunto con la política fiscal, permite establecer un ambiente de baja inflación. A su vez, la política fiscal por sí sola juega un papel relevante en el fomento y dirección del crecimiento industrial de un país así como en la redistribución del ingreso, elemento este último fundamental para el fortalecimiento del mercado interno y el establecimiento de un marco equilibrado de desarrollo social. En esta investigación analizamos la evolución del tipo de cambio del peso mexicano y su impacto en la balanza de pagos. Demostramos que la política monetaria aplicada por nuestras autoridades monetarias ha mantenido un tipo de cambio en el que nuestra moneda se ha encontrado crónicamente sobrevaluada, teniendo ello un impacto negativo en el saldo de nuestra balanza comercial. Explicamos que la sobrevaluación ha sido el resultado de una política de tasas de interés elevadas con el objeto de obtener y renegociar la deuda pública. Señalamos que aunque se observa una tendencia a que el margen de sobrevaluación, como promedio anual, disminuya, el tipo de cambio de nuestra moneda está sujeto a variaciones pronunciadas a lo largo del año. Nos enfocamos, como caso de estudio, en el impacto que la sobrevaluación ha tenido en la industria del calzado de nuestro país y de la ciudad de León en especial.

Palabras clave: Clasificación JEL: F100, F130, F360, F430.

Abstract

In economics international competitiveness mean the ability of the production supply of a country to maintain or increase their business in foreign markets. There are various elements, economic, social and political-administrative influencing such dynamic capacity. Monetary policy, for example, effectively intervenes in determining interest rates and, in conjunction with fiscal policy, facilitates a low inflation environment. In turn, fiscal policy alone plays a role in the development and management of a country's industrial growth as well as income redistribution, the latter crucial element in strengthening the internal market and the establishment of a balanced social development. In this study we analyze the evolution of the exchange rate of the Mexican peso and its impact on the balance of payments. We demonstrate that there has been a permanent policy of our monetary authorities that has maintained and exchange rate at which our currency has been overvalued, with a negative impact on our trade balance. We explain that the overvaluation has been the result of a policy of high interest rates in order to obtain and renegotiate the public debt. We note that although there is a decreasing tendency in overvaluation as an annual average, the exchange rate of our currency is subject to significant variations throughout the year. We focus, as a case study, in the impact that has had our overvalued currency in the footwear industry in our country and especially in Leon.

Keywords: JEL Clasification: F100, F130, F360, F430.

El tema de la paridad monetaria se ha convertido en las últimas décadas en prioritario dentro la agenda económica nacional e internacional. El tipo de cambio o precio internacional de una moneda con respecto a la canasta de divisas de los países con los que mantiene intercambios mercantiles y financieros siempre ha tenido importancia. Sin embargo, a raíz de la globalización impulsada por las empresas transnacionales y con la apertura comercial y financiera intrínseca a la misma, la interdependencia se ha vuelto tan intensa que el tema de la paridad cambiaria ha cobrado una fundamental importancia.

Sin embargo, en economía cualquier variable que estudiemos se encuentra interrelacionada con otras. El tipo de cambio no es excepción y si queremos entender su comportamiento en el corto y largo plazo debemos estudiar las variables que afectan las funciones básicas del dinero, primero en una economía cerrada y después en una economía abierta.

Un país intercambia bienes y servicios, así como activos financieros, con una gran cantidad de socios comerciales y financieros, cada uno de los cuales enfrenta movimientos diferentes en sus variables monetarias domésticas, lo que ha obligado a la ciencia económica a desarrollar instrumentos de análisis que le permitan cuantificar dichas variaciones, estableciendo, la que he llamado, una teoría de la relatividad monetaria internacional.

Lo anterior es importante pues la competitividad comercial de un país se ve afectada en sentido negativo cuando una moneda se encuentra sobrevaluada ya que las mercancías que esa nación produce se encarecerán a la par que lo haga su moneda doméstica y en proporción al grado de integración nacional de su oferta exportable. Este impacto negativo es doble pues no sólo afecta la competitividad de sus exportaciones sino también su competitividad ante la producción internacional que como importaciones enfrenta dentro de su mercado doméstico.

Hasta ahora habían sido resaltadas todas aquellas acciones que han sido englobadas bajo el rubro de actividades de competencia desleal que proporcionan a una nación ventajas artificiales, como es el caso de una moneda permanentemente subvaluada como el yuan chino.

Tenemos por otro lado las que buscan proteger la producción nacional de la competencia externa desleal como pueden ser medidas de salvaguarda entre las que encontramos las cuotas compensatorias1 y otro tipo de políticas, muchas de ellas prohibidas y sancionadas por la Organización Mundial del Comercio (OMC).

El problema de una moneda sobrevaluada es sumamente complejo y presenta aristas que buscaremos esclarecer a lo largo de este escrito. Hay, sin duda, una relación estrecha entre la sobrevaluación de una moneda y altas tasas de interés necesarias para mantener la deuda pública y su refinanciamiento por lo que considero que la política fiscal termina siendo el origen de este problema.

Son escasos los estudios que hemos encontrado en nuestro país acerca de la sobre valuación o subvaluación de nuestra moneda. Ellos se enfocan a estudiar la relación entre nuestra moneda y el dólar de los EE.UU. Es muy interesante el llevado a cabo por el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados2 y que analiza una serie que va de 1970 hasta marzo de 2013. Su año base es 1996.

Una obra destacada es la de Ricardo Torres Gaytán, Un Siglo de Devaluaciones del Peso Mexicano, en el que nuestro maestro estudia temas relacionados con las causas de los procesos devaluatorios padecidos por nuestro país a lo largo del siglo XX, entre ellos los diferenciales inflacionarios.

PRIMERA PARTE

Las funciones del dinero

La capacidad del dinero para reducir los costos de transacción implícitos en todo intercambio económico, depende, antes que nada, de la estabilidad de su poder adquisitivo3 ya que una economía de mercado requiere que las funciones del dinero estén operando plenamente.

La teoría monetaria señala que el dinero debe cubrir las siguientes funciones económicas: medio de pago y cambio, unidad de cuenta y reserva de valor.

• La función básica de una moneda es la de actuar como medio de pago y de cambio función que permite el intercambio de mercancías, servicios y factores de la producción.

• Como unidad de cuenta, el dinero nos permite contabilizar las operaciones económicas en general, tales como las compras de insumos, la producción, las ventas, el control de inventarios, los balances, los estados de pérdidas y ganancias, etc.

• Como reserva de valor el dinero debe garantizar que mantendrá su valor de cambio en el futuro, de tal manera que podamos guardarlo con la seguridad de que compraremos mañana la misma cantidad de bienes y servicios que podemos adquirir hoy.

Existe un fenómeno económico que causa la pérdida del poder adquisitivo de una moneda y origina que las funciones del dinero se vean afectadas: la inflación.

Pero la inflación es un problema más complejo aún cuando la analizamos en el marco de la economía abierta ya que cada país enfrenta diferentes niveles de inflación y si la de un país es superior a la de sus socios comerciales, tarde o temprano estaremos ante el corolario de este complejo fenómeno, la depreciación o devaluación.

Aunque la globalización económica y la apertura comercial han contribuido a que los elevados índices inflacionarios que prevalecieron desde el llamado embargo petrolero, que tuvo lugar en los primeros años de la década de 1970, se redujeran al establecerse lo que he llamado el Imperio de los Precios Internacionales (Encinas, 2005), los diferenciales inflacionarios persisten y lentamente van acumulándose.

Otro problema, además de la inflación, lo constituye las diferentes variaciones que todas las monedas estás sufriendo diariamente en su tipo de cambio, variaciones que en el corto plazo no obedecen únicamente a transacciones comerciales, sino que, como veremos a continuación, obedecen al carácter especial del mercado cambiario.

Tipo de cambio y competitividad

A continuación estudiaremos un tema relacionado íntimamente con la competitividad de nuestra planta productiva: el de la paridad cambiaria. Es de todos sabido que una de las herramienta de política económica que apoya a la planta productiva de China lo ha sido y sigue siendo, una moneda subvaluada, lo que no es sabido es que en México la política cambiaria ha sido totalmente lo opuesto. En las siguientes páginas les presentaré cifras que muestran que nuestras autoridades monetarias han privilegiado altas tasas de interés que han mantenido constantemente cara nuestra moneda y, por lo tanto, caras nuestras mercancías exportables reduciendo así la competitividad de nuestra planta productiva.

El tipo de cambio -o precio de una moneda en relación a otra- ha sido objeto de estudio de la economía política desde el Siglo XVIII. David Hume, en su célebre teoría del mecanismo de flujo especie-dinero, planteó en forma clara la relación que existe entre un tipo de cambio fijo -el patrón oro en su caso-, el saldo de la balanza comercial, los flujos monetarios y la inflación. El meollo del pensamiento de Hume se encuentra en el mecanismo de pérdida o recuperación de la competitividad comercial que acompaña al impacto sobre los precios nacionales de las variaciones de los flujos monetarios. En el caso del patrón oro, tal y como nos lo mostraba Hume, la pérdida de competitividad comercial se ajustaba automáticamente. Otra es la cuestión cuando el tipo de cambio puede ser manejado teniendo en la mira no la competitividad comercial sino la financiera.

¿En qué consiste la diferencia entre una y otra? Recordemos que aunque en el mercado de cambios se establecen las relaciones de equilibrio entre la oferta y la demanda de las divisas, dichas fuerzas están en realidad conformadas por tres mercados paralelos4:

1 La oferta y demanda de divisas para realizar operaciones de importación y exportación de bienes y servicios;

2 La oferta y demanda de divisas relacionadas con la compra o venta de activos financieros de un país y con la inversión directa en capital real; y

3 La oferta y demanda de divisas relacionadas con operaciones en el mercado de derivados financieros por medio de las cuales los individuos buscan evitar pérdidas u obtener ganancias generadas por las variaciones en los tipos de cambio o en los precios de compra y venta de futuros sobre todo tipo de commodities5.

Como podemos observar, los actores de estos tres mercados actúan en el mismo espacio y en el mismo tiempo pero sus motivaciones económicas y su visión de plazo es muy diferente entre ellos. Unos pueden predominar sobre los restantes y, por lo tanto, sus intereses prevalecer sobre los de los demás.

"De esta manera, en el corto y mediano plazo el tipo de cambio puede obedecer a los intereses del mercado especulativo, encareciendo nuestra moneda y perjudicando a aquellas personas y empresas dedicadas a operaciones de comercio exterior"6.

Puede darse el caso, como ha venido sucediendo desde el último cuatrimestre de 2010, en que se presente una gran demanda de pesos por parte de inversionistas extranjeros que llegan a operar en el mercado de los Certificados de la Tesorería de la Federación (CETES) debido a sus altas tasas relativas. Así mismo, la demanda de pesos para convertir las remesas de divisas provenientes del exterior que incrementan la oferta de dólares ocasiona, en un mercado de cambios flexible, que la moneda local se aprecie y la divisa extranjera se deprecie. Igual efecto tienen los flujos de inversión extranjera directa (IED).

Todo esto puede mantener a nuestra moneda sobrevaluada, aunque los exportadores vean que ello reduce sus márgenes de competencia en los mercados internacionales de bienes y servicios.

Como vemos, el tema de la paridad cambiaria no es menor pues en él se refleja el impacto que la política monetaria instrumentada por el Banco de México tiene sobre la demanda agregada (Sánchez y García, 2007) y la inversión, principalmente en materia de tasas de interés. De primera importancia resulta su impacto en el precio relativo de las mercancías mexicanas en el mercado internacional, nuestra capacidad exportadora y la generación de empleos que la acompaña.

Tipo de cambio y política económica

Se trata, por lo mismo, de establecer cuál es el objetivo de política monetaria que guía a nuestras autoridades. ¿Buscarán, como lo hace el gobierno de China, apoyar a su aparato productor mediante una moneda subvaluada lo cual, a su vez, abarata las mercancías chinas en el extranjero? ¿Buscará, con el objeto de financiar su déficit fiscal, atraer dólares mediante una política de tasas de interés relativamente altas que mantendrá nuestra moneda sobrevaluada y nuestras mercancías caras?

Durante todo el Siglo XIX y la segunda mitad del Siglo XX, la generalidad de los países, México entre ellos, se desenvolvieron bajo el tipo de cambio fijo o semifijo. El Estado disponía del instrumento de la devaluación para ajustar bruscamente la paridad y lograr el equilibrio externo. En la actualidad la economía mexicana lleva varios años viviendo bajo un tipo de cambio flotante, determinado en gran medida por el mercado de cambios pero con un cierto grado de intervención por parte de nuestro banco central, el Banco de México.

Los resultados econométricos de un estudio reciente (Galindo y Ros, 2006) indican que el PIB mexicano tiene una relación positiva con la inversión, con el PIB de los Estados Unidos y con el tipo de cambio real. En aquel estudio se muestra que a partir de la firma del TLCAN los efectos del tipo de cambio real sobre el PIB mexicano han crecido por lo que una subvaluación del tipo de cambio imprime un mayor dinamismo en la producción de nuestro país y, por el contrario, "... un 'peso fuerte' tiene un efecto negativo en el ritmo de crecimiento económico."7 Por lo anterior, resulta paradójica la política de tasas de interés implementada por Banco de México que ha ocasionado una sobrevaluación importante del peso mexicano desde el año de 1998 y acentuadamente desde el inicio de 2009, tal y como vemos en la Gráfica 1, antes incluso que la crisis económica del fin de la década pasada comenzara a ceder.

Si el objetivo de la política monetaria implementada por la autoridad respectiva en nuestro país tiene como principal objetivo el control de la tasa de inflación y Banco de México utiliza la tasa de interés como un instrumento para cumplir su meta inflacionaria, debemos suponer que la política cambiaria busca también el mismo objetivo y, por lo tanto, la apreciación paulatina, constantemente aplicada desde 1976, se ha traducido periódicamente en la sobrevaluación del tipo de cambio real con un impacto negativo sobre nuestras exportaciones al encarecerlas relativamente en los mercados internacionales.

La evidencia empírica citada por Galindo y Ros confirma la existencia de una política asimétrica aplicada por Banco de México que consiste en elevar las tasas de interés cuando hay depreciación de nuestra moneda con el objeto de controlar los brotes inflacionarios. Lo anterior lleva a la apreciación del tipo de cambio que debería traducirse en la disminución consecuente de la tasa de interés, cosa que no sucede.

Es indudable que la aplicación de la política monetaria ha logrado reducir en forma significativa la tasa de inflación, pero no podemos soslayar el hecho que la misma ha ido acompañada de bajas tasas de crecimiento del PIB. La investigación de Galindo y Ros indica que los procesos de reducción de la tasa de inflación y el bajo crecimiento económico están relacionados entre sí a través de la evolución del tipo de cambio real y que su sobrevaluación ha incidido en la baja competitividad de la economía.

En la gráfica siguiente observamos el comportamiento de las tasas de interés en México y en los EE.UU. en los últimos 8 años. En el año 2004 nuestras economías, tanto la de los EE.UU. como la de México, salían de una importante recesión y la Reserva Federal de los EE.UU. (FED) terminaba con su política contracíclica de bajas tasas de interés. Curiosamente Banco de México reducía las tasas de corto plazo y nos encontrábamos con un margen o spread entre ellas porcentualmente reducido como lo muestra la siguiente gráfica.

En el último cuatrimestre de 2007 comienzan a observarse los primeros signos de la gran depresión que se avecinaba. La FED inicia una fuerte reducción de los tipos de interés y ello permite a nuestras autoridades monetarias hacer lo mismo y las tasas a corto plazo se establecen ligeramente por encima del 4% anual. ¿Porqué 4% y no 2%? ¿Por qué mantener un margen tan elevado que nos obliga a pagar un premio exagerado a la inversión de cartera? ¿De qué nos sirven en este momento esos dólares de corto plazo? Cuando analicemos en el capítulo de deuda pública la evolución que ha tenido en los años recientes la inversión extranjera en instrumentos denominados en pesos volveremos sobre este tema.

La gráfica que a continuación presento muestra la evolución ascendente de la reserva internacional durante la crisis económica lo que afianza nuestra opinión de que las tasas de interés de corto plazo pagadas por los CETES fueron excesivas, alentaron la inversión de capitales internacionales en deuda pública pagada en pesos y fomentaron la sobrevaluación del peso que veremos a continuación.

En el mes de abril de 2013 Banco de México decidió, por fin, reducir a 4% la tasa de referencia que había estado fija en 4.5% anual durante los años de la crisis. Todo parece indicar que de nueva cuenta veremos una reducción adicional en el segundo semestre de este año. El mercado está ya descontando anticipadamente que la disminución llevará esta tasa a 3.5%.

Mediciones de la paridad del peso

La teoría de la Finanzas Internacionales emplea una serie de herramientas para determinar el margen de subvaluación o sobrevaluación que una moneda puede alcanzar.

Los datos del comercio exterior de México sobre los que he construido las matrices de análisis se refieren a la canasta de monedas de los 22 países con los que hemos mantenido el mayor volumen de importaciones y exportaciones entre 1990 a 2010. Los tipos de cambio tomados en consideración son los promedios que dichas monedas presentaron anualmente en 1990 y 2010.

Tipo de Cambio Efectivo

La definición de tipo de cambio efectivo (TCE), tal y como la encontramos en los textos de Economía Internacional, mide la fuerza o debilidad relativa de una divisa determinada, tomando en cuenta los numerosos socios con los que el país estudiado comercia y a cada uno de ellos con su propio tipo de cambio. El promedio de las variables consideradas durante el año de 1990, base de nuestro cálculo, tiene un valor de 100 (año base) y todas las demás observaciones se ponderan con relación a él. La razón por la que tomamos 1990 como nuestro año base se debe a que en la parte final de 1987 vivimos el crack de la bolsa de Nueva York que afecto a todo el mundo y que en nuestro país ocasionó el derrumbe del mercado accionario local y la ruina de cantidades nunca vistas de inversionistas bisoños. El tipo de cambio libre se devaluó fuertemente y lo mismo sucedió con el dólar controlado en los últimos días de aquel año. Como siempre sucede, después de una fuerte devaluación, nuestra moneda quedó con un margen considerable de subvaluación durante 1988, misma que fue corrigiéndose durante 1989 hasta que desapareció a mediados de 1990 (Encinas, 2005).

La primera fórmula utilizada es la siguiente:

Donde:

TCE = Tipo de Cambio Efectivo.

Σi = suma de los países socios escogidos.

Ríndice = índice producto de dividir el tipo de cambio del año 2010 entre el tipo de cambio del año base.

wi = cociente resultado de dividir el comercio total del país i entre la suma del comercio total de los países elegidos.

En el cuadro anterior, he seleccionado aquellos países con los que México tiene el mayor volumen de comercio exterior. Las importaciones y exportaciones con estas veintidós naciones suman un total de 696,987 millones de dólares, lo que representó el 93.98% del total comerciado por nuestro país en el año 2012 (741,667 millones de dólares). Es importante señalar que, en el año 1990, dicho porcentaje era del 91.4% con el mismo grupo de países lo que muestra que en lugar de ampliar el número de socios, hemos concentrado nuestro comercio con los tradicionales.

Entre 1988 y 2012, ha habido una importante modificación en la composición interna de nuestro comercio exterior, ya que, mientras en el primer año mencionado el peso específico que tenía EE.UU. dentro de nuestra balanza comercial era del 62.9% del total, este porcentaje subió hasta representar más del 80% de 1997 a 2000. A partir de 2001 comienza a disminuir esta proporción para estabilizarse alrededor del 64% a partir de 2007.

En lo referente a la canasta de socios comerciales que estamos estudiando, el peso relativo de los EE.UU. respecto a los otros veintiún países considerados llegó a representar 85% del total entre 1998 y 2000, reduciéndose al 67.85% en 2012. Paralelamente, el peso del comercio con China pasó del 0.05% a 8.82% en 2011 (bajando a 8.4% en 2012) en el lapso mencionado, principalmente por el alto volumen de importaciones que realizamos de aquel país ya que nuestras exportaciones a China son escasísimas, presentando nuestra balanza un fuerte déficit de $51,215 millones de dólares.

El hecho de que el TCE sea superior a la unidad (4.4619 a 1) significa que el peso mexicano era, con relación al grupo de países seleccionados, más débil en el año 2012 que en 19908. El resultado del TCE en la columna 4 (Ríndice 2012) muestra la depreciación del peso mexicano frente a las monedas de los 22 mayores socios comerciales de nuestro país. Esta depreciación la observamos en que todas las cifras de dicha columna, con la excepción de Argentina, Costa Rica y Venezuela, son superiores a la unidad.

El Ríndice en el caso de EE.UU., nos dice que, en el año 2012, el dólar americano se había apreciado y tenía, en pesos mexicanos, un precio 4.6726 veces mayor que en 1990 o, lo que es lo mismo, el peso mexicano costaba en dólares solo el 21.4 que en 1990 y eso tomando en cuenta la revalorización de nuestra moneda ocurrida entre 2009 y 2010. Por lo tanto, nuestra moneda se había depreciado el 78.6% en términos absolutos, respecto al dólar de los EE.UU.

Al tomar el total de los países de la muestra, encontramos que la canasta de monedas de la misma valía al final del año 2012, 4.4619 veces lo que en 1990 o, lo que es lo mismo, el peso se había depreciado con respecto a ellas el 77.6% [(1 - (1 / 4.619)) x 100].

Sin embargo, el análisis del TCE deja de lado algo muy importante, el diferencial en la inflación acumulada en los años estudiados, diferencial que debe ser descontado.

Tipo de cambio real y tipo de cambio real efectivo

Dado que los países con los que comerciamos están sujetos a diferentes tasas de inflación, además de las variaciones de los tipos de cambio, es necesario que consideremos los movimientos en los precios al interior de las naciones analizadas. Ya que no todos los tipos de cambio tienen una importancia similar, debemos ponderar cada valor del índice del tipo de cambio de modo acertado. El ponderador que con más frecuencia se usa es el valor de lo que importa y exporta el país base a un país socio determinado (i), dividido entre el total de las exportaciones e importaciones del país base9.

El peso que tengan los países escogidos debe ser tal que nos permita medir acertadamente la importancia de la muestra seleccionada en el comercio internacional de un país determinado.

La teoría económica internacional ha desarrollado el cálculo del Tipo de Cambio Real (TCR) y el del Tipo de Cambio Real Efectivo (TCRE).

En el primero, analizamos el tipo de cambio nominal actual con relación a los diferenciales de inflación de los países con los que una nación comercia. En el segundo, el movimiento en el tipo de cambio se multiplica por el factor de ponderación que es calculado para cada uno de los países socios de acuerdo con el volumen de su comercio dentro de la canasta de comercio exterior de la muestra.

Las fórmulas para su cálculo, en el caso de México y los EE.UU., son las siguientes:

Σi representa la suma del índice TCR de cada uno de los países socios utilizados en nuestro análisis.

En la tabla anterior, vemos desarrollados los cálculos que permiten conocer con mayor exactitud la posición cambiaria de nuestra moneda en el mercado de divisas, ponderada con g nuestra canasta de comercio exterior.

Un TCRE de 0.9164, menor a la unidad, indica que la canasta de divisas extranjeras se depreció un 9.37% en términos reales en los años 1990-2012 (1 / 0.9164 = 1.09127). Por lo tanto, el tipo de cambio real efectivo promedio para 2012 debería haber sido de $14.34 por dólar de acuerdo con el ponderador del valor de lo que exporta e importa nuestro país y no $13.1423. Observamos el deterioro que han mostrado los términos de intercambio de nuestra economía y, en consecuencia, que enfrentan igualmente nuestros exportadores.

Resulta muy interesante que la fuerte depreciación que nuestra moneda sufrió en el inicio del segundo semestre de 2012, aunque redujo la sobrevaluación relativa de nuestra moneda al llegar a $14.39 no fue suficiente para eliminar la sobrevaluación acumulada y en los meses siguientes volvió a los niveles previos de apreciación.

Es obvio que el TCRE variará según el año base del que partamos. Lo que no cabe duda es que el diferencial entre la inflación de nuestro país y la de los países con los que mayoritariamente comerciamos no ha sido compensado con una tasa promedio de depreciación semejante, y esto ha ocasionado, independientemente del año base del que partamos, que nuestra moneda esté sobrevaluada y que los exportadores hayan visto crecer relativamente sus costos y perder competitividad en los mercados internacionales.

En un libro recientemente publicado en Argentina10, incorporé los cálculos del TCR y del TCRE a una tabla en la que presento la fórmula de la paridad del poder adquisitivo efectiva (PPAe) o Puchasing Parity Power (PPP) en inglés, de tal manera que fuera posible trabajarla a partir de una canasta ponderada de comercio exterior. La ventaja del proceso de análisis planteado radica en que nos permite observar directamente la PPA de nuestro país con respecto a cada uno de los 22 países estudiados, así como la PPA ponderada de acuerdo con el porcentaje del comercio de nuestro país que cada uno de ellos representa.

En la Tabla 3 he llevado a cabo el proceso de cálculo anteriormente mencionado pero ampliando la canasta a 22 países.

La depreciación que nuestra moneda sufrió en los últimos meses del año 2011 y en la segunda mitad de 2012, ha mostrado qué la sobrevaluación del peso se ajusta ante situaciones de alta inestabilidad financiera, ya sean de carácter nacional o internacional, aunque posteriormente la política de altas tasas de interés vuelva a generarla.

Sin embargo, el margen de sobrevaluación no es un tope de posibles depreciaciones pues dadas las fuerzas especuladoras en el mercado financiero, una moneda puede sufrir también una subvaluación importante como ocurrió en 1995.

En la siguiente gráfica presento los porcentajes anuales de sobrevaluación y subvaluación de nuestra moneda desde 1990 hasta 2012 calculados con el método empleado en la Tabla 3. Resulta de suma importancia constatar que de los 22 años analizados, en 20 de ellos el peso ha estado sobrevaluado y la sobrevaluación promedio anual de nuestra moneda ha sido del 14.72%. Lo anterior significa que la producción nacional exportable ha sido, en promedio, 14.72% más cara y no por cuestiones imputables a las empresas mexicanas.

A partir de 2001 las medidas tomadas en 1998 por el gobierno de Ernesto Zedillo: tipo de cambio flexible con ajustes diarios en su paridad, la efectiva autonomía de Banco de México y su coordinación con la Secretaría de Hacienda y Crédito Público (SCHP) en política monetaria y cambiaria; rinden sus frutos, comenzando una continua disminución de la sobrevaluación con ausencia de fluctuaciones bruscas del tipo de cambio.

En la gráfica 6, que a continuación presento, se aprecia lo anteriormente señalado.

En período 2001-2012 la sobrevaluación promedio fue del 19.48% ya que no tuvimos subvaluaciones debidas a depreciaciones bruscas como sucedió hasta 1995.

Observamos una reducción constante en el margen de sobrevaluación con una tendencia clara a estabilizarse en un punto cercano al 10% que, como ya lo señalé en otro escrito11, solamente podrá reducirse una vez que una reforma fiscal integral permita al gobierno federal liberarse del financiamiento a través de emisión de deuda lo que lo obliga a otorgar tasas de interés muy elevadas en comparación con las que privan en los mercados internacionales y que, de acuerdo a nuestro análisis, mantienen al peso apreciado.

Un tipo de cambio sin sobrevaluación permitirá a la planta productiva mexicana competir en base a su propia eficiencia sin tener, además, que cargar con una moneda cara que limita sus posibilidades de penetración en los mercados internacionales, así como en el plano local, con la competencia de mercancías importadas con el "subsidio" que la sobrevaluación representa para los productores extranjeros.

En ningún momento podemos pensar que la falta de competitividad de nuestra oferta exportable se deba únicamente a la sobrevaluación del peso. Como señalo en el párrafo anterior, la competitividad de las empresas mexicanas finalmente dependería de la eficiencia microeconómica que la globalización exige tanto para exportar como para competir con las importaciones. En esto último, sería clara la importancia de una política de comercio exterior que impida la competencia externa desleal y que, incluso, establezca protecciones temporales acompañadas de políticas de fomento industrial y agropecuario.

SEGUNDA PARTE

Deuda Pública y Tasas de Interés

En la Gráfica 1 del capítulo anterior presenté la porcentualmente elevada diferencia entre las tasas de interés de los Cetes a tres meses y los Treasury Bills norteamericanos a igual plazo, diferencia que ni la inflación y depreciación esperadas, ni el riesgo país podrían explicar. ¿Por qué razón nuestras autoridades monetarias mantienen una diferencia de tal magnitud? Si las tasas pagadas hubieran sido 2% menores (aún así 30 veces superiores a las de los EE.UU.), habríamos pagado $100,593 millones de pesos menos de intereses anuales por un total de valores gubernamentales en circulación de $5'029,669.76 millones de pesos (en marzo de 2013).

Durante los últimos 12 años la deuda pública interna ha aumentado en forma importante y en mayor medida durante el sexenio 2006-2012. En la Gráfica 7 les presento la forma en que las finanzas públicas se han sostenido a través de la contratación de deuda pública (Cifras a marzo de 2013).

Las cifras que observamos nos hablan de la importancia que tiene no sólo la contratación de más deuda con el objeto de financiar el gasto público, sino el enorme costo que tiene el refinanciamiento de la existente y la presión que ello implica en mantener las tasas de interés pagadas tan elevadas.

Si nos atenemos a la función asignada a nuestro banco central de mantener la inflación controlada -debemos recordar que, por ejemplo, la Reserva Federal de los EE.UU. tiene entre sus funciones también la de buscar tasas de desempleo reducidas- deberíamos cuestionarnos si las políticas de tasas de interés y de emisión monetaria se apegan a aquella misión y si las bajas tasas de inflación que hemos tenido en los últimos años se han debido a esa política de tasas de interés altas o a un hecho mucho más lógico: a la apertura comercial y la camisa de fuerza sobre los precios internos que la libre entrada de productos importados impone a la industria nacional.

Para tener una idea mejor de la forma en que nuestras autoridades están manejando la política monetaria es necesario que analicemos la emisión monetaria y su tendencia en los últimos años, algo que, curiosamente no ha sido abordado y sobre lo que no hay estudios.

A continuación presentaré el comportamiento que ha mostrado la emisión de dinero en nuestro país y los elementos que la conforman: el señoreaje puro y el impuesto inflacionario.

En sentido estricto, la emisión de dinero debería ser igual al incremento del Producto Interno Bruto más el porcentaje en que los precios han aumentado. Sin embargo otros elementos, como las variaciones en la velocidad de circulación del dinero tienen que ser tomados en cuenta.

Señoreaje

En la Tabla 4 presento la evolución del señoreaje12 en México en el período 2000-2013. En ella observamos que en los últimos 13 años el señoreaje total acumulado ha sido de $614,404.12 millones de pesos, de los cuales $205,386.08 correspondieron al llamado impuesto inflacionario -incremento en la base monetaria para compensar la inflación- y $409,018.04 a señoreaje puro.

Como observamos, el señoreaje ha sido elevado y, por lo tanto, podemos cuestionar que el mismo sea guiado por la política de control de la inflación ya que si así fuera se buscaría, como lo hicieron nuestras autoridades monetarias y hacendarias durante los años del Desarrollo Estabilizador, tener una inflación igual o menor en el mediano plazo que nuestro principal socio comercial, los EE.UU.

Indudablemente el señoreaje puro alimenta en gran medida a la inflación pero si esta se encuentra acotada por la apertura comercial y los precios internacionales que la acompañan, también es cierto que al incrementar la base monetaria actuaremos sobre la velocidad de circulación del dinero al modificar la demanda de dinero para transacciones. ¿Implica esto que estamos ante fuerzas inflacionarias contenidas y que no se manifiestan? Si es así, entonces el resultado será ausencia de inversión y de crecimiento.

Inflación 2000-2012

En la Tabla 5 observamos cuál ha sido el diferencial de inflación entre nuestros dos países. En los últimos trece años hemos acumulado un 29.75%% más de inflación que nuestros vecinos.

En la Gráfica 8, presento el comportamiento en los diferenciales de inflación de la tabla anterior.

Al observar en tablas previas que en el año 2000 el margen de sobrevaluación era de 26.56% (llegando en los dos años siguientes a 37.3%) y que en este lapso la depreciación acumulada por nuestra moneda frente al dólar fue de 47.3%, manteniéndose a pesar de ello una sobrevaluación en 2012 de 7.84% frente a la canasta de países que nos sirve de base a nuestro análisis, nos damos cuenta que nuestras autoridades monetarias han estado aprovechando el tipo de cambio no para promover el desarrollo industrial y la generación de empleo que lo acompaña, sino con el objeto de mantener tipos de interés atractivos de divisas y poder financiar y refinanciar así la deuda pública creciente.

TERCERA PARTE

Comercio Exterior

El comercio exterior de un país depende de la competitividad internacional de su planta productiva, en primer lugar de sus costos reales que si son inferiores a los de otros países le confieren la llamada ventaja absoluta que mencionó en 1776 Adam Smith. Posteriormente, en 1817, David Ricardo mostró genialmente que aun cuando no se tenga ventaja absoluta pero si comparativa13 puede generarse comercio tanto interno como externo.

No obstante lo anterior, al comienzo de este escrito señalaba la importancia que el tipo de cambio tiene también en temas de comercio exterior pues influye en forma importante en la competitividad de una economía, tanto incrementándola como disminuyéndola si la moneda nacional se encuentra subvaluada o sobrevaluada respectivamente. Diversos estudios han señalado el impacto negativo de la sobrevaluación del peso tiene sobre la economía en general y sobre la planta productiva nacional (Garciacastillo y Cruz, 2001).

Esta política aplicada permanentemente se convierte en una competencia desleal hacia los países con los que comerciamos a través de precios "artificialmente" bajos o hacia nuestra propia planta productiva nacional mediante precios relativamente altos. Esto último se presenta en dos vertientes: encarece nuestra producción exportable disminuyéndola y abarata las importaciones en forma artificial elevándolas. En los dos casos la planta productiva nacional ve disminuida su producción potencial y con ella su capacidad de crear empleos y agrandar el mercado interno.

En la Tabla 6 observamos el comportamiento que ha tenido nuestro comercio exterior de 1990 a 2012. En la columna del Saldo destaca que de los últimos 23 años, sólo en 1995, 1996, 1997 y 2012 tuvimos saldo positivo. Los primeros tres coinciden con una fuerte subvaluación de nuestra moneda tras la crisis que se inició en diciembre de 1994.

Resulta muy importante comparar los saldos con el margen de sobre o subvaluación de nuestra moneda.

En la gráfica anterior vemos una clara relación entre las variables estudiadas lo que implica que a saldos negativos de la balanza comercial corresponden índices de sobrevaluación de nuestra moneda, siendo esta última, en mi opinión, la variable independiente.

Al comparar el saldo negativo de nuestra balanza comercial de los años mostrados en relación al volumen total comerciado -tanto exportaciones como importaciones- observamos que representa tan sólo el 1.88%, frente a un margen promedio de sobrevaluación del 15%. Podemos asegurar que de no haber existido esta sobrevaluación habríamos tenido un saldo positivo y con ello una mayor producción nacional, tanto para abastecer el mercado mundial como el interno, y con ello mayor empleo y crecimiento económico.

Estudio de caso: La Industria del Calzado

La fabricación y comercialización del calzado resulta emblemática para analizar las consecuencias posibles que sobre la actividad industrial tiene una política de sobrevaluación de una moneda nacional.

En el caso de la ciudad de León, Guanajuato, esta rama industrial tiene dos vertientes de suma relevancia. Antes que nada, significa la mayor actividad industrial de nuestra ciudad y por lo tanto su peso en la economía y el empleo local es fundamental. Por otra parte, la aportación que la producción de calzado en Guanajuato -mayoritariamente en la ciudad de León- representa el 66% de esta rama a nivel nacional.

En nuestro país se producen anualmente 244 millones de pares -más de 160 millones en León- y se generan 266 mil puestos de trabajo -más de 170 mil en León14. Solamente un 9% de la producción nacional se exporta - 21'908,267 pares en 201115 pero la importación de 66'739,598 de pares en 2011 (60% de ellos procedentes de China) representó el 23% del consumo interno.

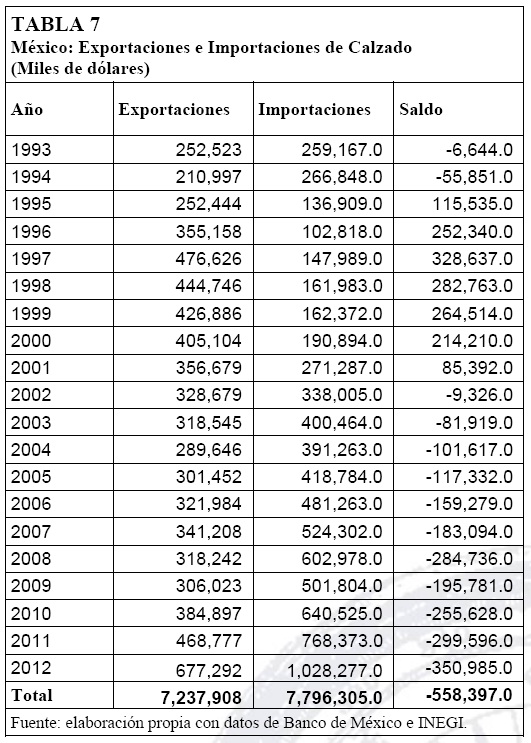

Entre 1995 y 2001 la balanza comercial del calzado fue superavitaria pero a partir de 2002 hemos presentado signos negativos debido a la gran importación de calzado barato proveniente principalmente, como señalábamos en el párrafo anterior, de China y el sureste asiático. A pesar de aquellos años de superávit comercial el saldo de 1993 a 2012 presenta un déficit acumulado de $558.4 millones de dólares, tal y como vemos en la Tabla 7.

Al igual que sucede con las cifras del comercio total, el déficit resultaba en un porcentaje reducido del 1.6% hasta 2011 pero con el fuerte déficit de 2012 se elevó al 3.7%. Lo mismo que señalaba anteriormente, de no existir una sobrevaluación promedio del 15.66% durante los años que van de 1993 a 2012 la balanza comercial sería superavitaria de acuerdo con los análisis que presentaré a continuación.

Si desagregamos de la balanza comercial del calzado la de partes para la industria del calzado, observamos que la misma ha sido superavitaria en igual período de estudio por lo que esta rama se vería también beneficiada con una política de valuación adecuada de nuestra moneda

Los datos anteriores, visualizados en la Gráfica 10, muestran una vez más la relación directa entre una fuerte subvaluación -años de 1995 y 1996-, una disminución de las importaciones y un incremento de las exportaciones. A partir de 1997 la sobrevaluación del peso alienta las importaciones y hacen declinar las exportaciones. A partir de 2009, en plena crisis económica, el peso disminuye su sobrevaluación y vemos una vez más las exportaciones incrementarse. Curiosamente, las importaciones también se incrementan.

La evolución de los precios del calzado importado y exportado y su propia estructura nos muestran aspectos interesantes. Para poder llegar a ellos debemos presentar los valores monetarios en pares físicos del calzado exportado e importado.

La Tabla 9 nos permite concentrar la información que disponemos en pares desde 1997 hasta 2011. El precio promedio por par exportado ha sido e los últimos años 75% mayor que el par importado lo que muestra que la industria exportadora de calzado mexicana es de mayor calidad que el importado.

Es importante señalar que para poder determinar con mayor exactitud el impacto que sobre cualquier actividad económica tendría eliminar la sobrevaluación de nuestra moneda, se requiere un estudio preciso sobre el grado de integración nacional y de su valor agregado. En el caso de maquilas en las que los insumos son importados, la eliminación de la sobrevaluación impacta tanto a la exportación del producto final, como a los bienes intermedios y, por lo tanto, solamente tendrá efecto en la mano de obra nacional utilizada.

No es el caso de la industria del calzado pues en las cifras presentadas en la Tabla 8 observamos que el grado de integración nacional es muy elevado y, por lo tanto, los beneficios de una política cambiaria que privilegiara un tipo de cambio real efectivo serían elevados.

Corolario

De acuerdo con los resultados de esta investigación, se comprueba que nuestra moneda, el peso mexicano, ha estado sobrevaluado durante los años estudiados. Esta sobrevaluación se encuentra tanto si estudiamos únicamente la relación peso/dólar, como si lo hacemos a través de la canasta en la que ponderé el peso específico de cada una de las monedas de los 22 países con los que realizamos más del 90% de nuestro comercio exterior.

¿Qué implicación tiene para la competitividad de nuestra planta productora el que el peso se encuentre permanentemente sobrevaluado? Un peso caro hace que nuestras mercancías exportables sean también caras y contribuye a reducir con ello nuestra producción potencial y, por lo tanto, las posibilidades de incrementar nuestro empleo. Un peso caro convierte en más baratas las mercancías producidas en otros países y con ello contribuimos a incrementar las ventas y el empleo de aquellos otros países, no del nuestro. Con ello reducimos las ventas nacionales y el empleo nacional.

Desde luego no pensamos que la falta de competitividad de la oferta exportable mexicana se deba únicamente a la sobrevaluación del peso, lo que estamos convencidos es de que es una de sus causas y no, por cierto, una menor.

No pretendemos que nuestra moneda esté constantemente subvaluada, como es el caso del yuan chino, carecemos del respaldo de reservas internacionales de la magnitud que China posee y que ha acumulado a lo largo de las últimas décadas, reservas que hacen imposible ataques especulativos como los que sufrieron diversos países del sudeste asiático en la llamada Crisis del Dragón en 1997. Lo que proponemos es que la política monetaria de tasas de interés dejé de estar manejada como lo ha estado en los últimos 40 años, privilegiando y alentando la inversión de portafolio.

La política cambiaria no puede establecerse sobre consideraciones de corto plazo como lo es financiar el déficit fiscal del gobierno, su objetivo central debe ser mantener una paridad cercana siempre a la real de largo plazo que no perjudique al exportador y no favorezca la importación barata pues esta afecta también a la planta productiva nacional y al empleo.

Aquellos que aducen que el tipo de cambio actual se fija de acuerdo con las fuerzas del mercado, olvidan que la oferta de dólares para la compra de cartera nacional es resultado de las altas tasas de interés y ellas son fijadas monopólicamente por el estado a través de la subasta de valores gubernamentales con el objeto de poder financiar su déficit y refinanciar su cartera vencida.

Al fin de cuentas siempre concluimos ante la necesidad impostergable de llevar a cabo una reforma fiscal radical que permita al estado financiarse vía impuestos y no por el camino de la deuda pública, problema que hoy en día vemos de carácter mundial.

Referencias

Appleyard, Dennis R. y Alfred J. Field Jr. (1995). Economía internacional, (1.a ed.), Madrid, Richard D. Irwin 1995. [ Links ]

Appleyard, Dennis R. y Alfred J. Field Jr. (2003). Economía Internacional, McGraw-Hill Interamericana, Bogotá [ Links ].

Banco de México, Subastas y colocación de valores, CF107 - Valores Gubernamentales [en línea] http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CF107§or=22&locale=es (Consulta: 9 de mayo de 2011). [ Links ]

---------- Estadísticas, Información sobre Banco de México, Información semanal, Activos internacionales, crédito interno y base monetaria, [en línea]http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CF106§or=4&locale=es (Consulta 9 de mayo de 2011). [ Links ]

---------- Mercado Cambiario, Tipos de Cambio, Dólar FIX [en línea], http://www.banxico.org.mx/portal-mercado-cambiario/index.html, (consulta: 9 de mayo de 2011). [ Links ]

Bank for International Settlements, (BIS), "Glosario de términos utilizados en los sistemas de pago y liquidación", Comité de Sistemas de Pago y Liquidación (CPSS), Marzo 2003.http://www.banxico.org.mx/sistemas-de-pago/material-educativo/basico/%7B2E63533B-6370-9755-B068-51CF985F8A2B%7D.pdf [ Links ]

Calva, José Luis (Editor). (2012). Análisis Estratégico para el Desarrollo, vols. 1 al 18. Juan Pablos Editor y Consejo Nacional de Universitarios por una Nueva Estrategia de Desarrollo. ISBN de la colección: 978-607-711-042-2. 2012, México. [ Links ]

Cámara de la Industria de Calzado del Estado de Guanajuato (CICEG), Dirección Adjunta de Comercio Exterior y Negociaciones Internacionales.http://www.ciceg.org/ Consultada el 25 de julio de 2012.

Cámara Nacional de la Industria del Calzado (CANAICAL),http://www.canaical.org/ Consultada el 1 de mayo de 2012.

Cardero, María Elena y Fidel Aroche (2008). "Cambio Estructural Comandado Por Apertura Comercial. El Caso de la Economía Mexicana" El Colegio de México, Estudios Económicos, vol. 23, núm. 2, 203-252. [ Links ]

Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, Tabla Excel México: Sobre o Subvaluación del Peso 1, 1980 - 2013/marzo. www.cefp.gob.mx/intr/estadisticas/esta37.xls. Consultada el 29 de abril de 2013. [ Links ]

Del Negro, Marco, Alejandro Hernandez-Delgado, Owen Humpage, Elisabeth Huybens. (2001). "Introduction: Context, Issues, and Contributions", Journal of Money, Credit and Banking, Vol. 33, No. 2, Part 2: Global Monetary. [ Links ]

Encinas Chávez, Adení. (2012., Las Cuotas Compensatorias en Operaciones de Comercio Exterior, Editorial Libros en Red, ISBN: 978-1-59754-766-6, Buenos Aires. [ Links ]

Encinas Ferrer, Carlos. (2009). "Competitividad y tipo de cambio en la economía mexicana", Comercio Exterior, Marzo de 2009, Vol. 59, Núm. 3, pp.182-192, México. [ Links ]

Encinas Ferrer, Carlos. (2012) "Competitividad y tipo de cambio en la economía mexicana", Vol. 4 de la Colección Análisis Estratégico para el Desarrollo, José Luis Calva (Coordinador), Juan Pablos Editor y Consejo Nacional de Universitarios por una Nueva Estrategia de Desarrollo. ISBN de la colección: 978-607-711-042-2. 2012, ISBN del Voumen 4: ISBN 978-607-711-046-0. 2012, México. [ Links ]

Encinas Ferrer, Carlos. (2005). La Dolarización: el caso de México, Tesis Doctoral, Universidad de Barcelona, 2005, Barcelona. [ Links ]

Encinas Ferrer, Carlos, Gerardo Reyes Guzmán y Luis Ignacio Román Morales. (2008). "Un planeta y cuatro o cinco mundos: la polarización económica y su impacto en el empleo", en Los Rostros de la Pobreza, El debate. Tomo V, Coordinadora, Roció Enríquez Rosas, Sistema Universitario Jesuita. Guadalajara. [ Links ]

Galindo, Luis Miguel y Jaime Ros. (2006). "Banco de México: política monetaria de metas De inflación", Economía UNAM, vol. 3, núm. 9, pp. 82-88. México. [ Links ]

Garciacastillo y Cruz, Rafael (2001), Sobrevaluación: origen die crisis recurrentes, Revista Contaduría y Administración, No. 200 Enero-Marzo 2001, Ejournal, UNAM, http://www.ejournal.unam.mx/rca/200/RCA20004.pdf (Consultado el 13 de marzo de 2013). [ Links ]

IMD World Competitiveness Centre, IMD World Competitiveness Yearbook 2011, May 2011, Lausanne. [ Links ]

Instituto Nacional de Estadística y Geografía (INEGI), Banco de Información Económica (BIE), Sector Externo, Balanza Comercial por Países y Zonas Geográficas [en línea], http://dgcnesyp.inegi.org.mx/cgi-win/bdieintsi.exe/NIVR550330#ARBOL(consulta: 9 de mayo de 2011). [ Links ]

International Monetary Found (IMF), Data and Statistics, World Economic Outlook Databases 1990 to 2010 [en línea], http://www.imf.org/external/ns/cs.aspx?id=28, (consulta: 9 de mayo de 2011). [ Links ]

Krugman, Paul R. y Maurice Obstfeld. (2006). Economía Internacional: Teoría y Política. 7a Edición. Pearson. 2006. Madrid. [ Links ]

Organización Mundial del Comercio (OMC o WTO por su sigla en inglés), http://www.wto.org/indexsp.htm.

---------- Documentos en Línea,http://docsonline.wto.org/gen home.asp?language=3&_=1.

---------- Documentos del GATT, http://www.wto.org/spanish/docs s/gattdocs s.htm

---------- Textos Jurídicos de la OMC, http://www.wto.org/spanish/docs_s/legal_s/legal_s.htm

Penn World Table, Center for International Comparisons of Production, Income and Prices (CIC), University of Pennsylvania, PWT 7.0 [en línea] http://pwt.econ.upenn.edu/php site/pwt70/pwt70 form.php(consulta: 9 de mayo de 2011).

Sánchez Juárez, I.L. y García Andrés, A. (2007). "Análisis de la Política Monetaria en México 1996-2007" en Observatorio de la Economía Latinoamericana, N° 87, 2007. Texto completo en http://www.eumed.net/cursecon/ecolat/mx/2007/sjga.htm. [ Links ]

Talavera Deniz, Pedro y Carlos Encinas Ferrer (2010), "Flujos Comerciales y Transición Hegemónica en América Latina", en Opacidad y Hegemonía en la Crisis Global, Eugenia Correa y Antonio Palazuelos, Editores, pp 189-224, Los Libros de la Catarata, Madrid. [ Links ]

Torres Gaytán, Ricardo (1997), Un siglo de devaluaciones del peso mexicano, 7a. Ed. Siglo XXI Editores, México. [ Links ]

United States Department of Labor, Bureau of Labor Statistics.http://www.bls.gov/, Consultado el 28 de Julio de 2012.

U.S. Department of the Treasury, Daily Treasury Yield Curve Rates [en línea] http://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yield(consulta: 9 de mayo de 2011).

World Bank, Global Development Horizons 2011: Multipolarity - The New Global Economy, May 31, 2011, ISBN: 978-0-8213-8692-7. New York. [ Links ]

---------- Data, By Country, Countries and Economies, [en línea], http://data.worldbank.org/country (consulta: 9 de mayo de 2011. [ Links ]

1 Encinas Chávez, Adení, Las Cuotas Compensatorias en Operadores de Comercio Exterior, Editorial Libros en Red, Mayo de 2012, ISBN: 978-1-59754-766-6, Buenos Aires.

2 Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, Tabla Excel. www.cefp.gob.mx/intr/e-stadisticas/esta37.xls.

3 Marco Del Negro; Alejando Hernández-Delgado; Owen Humpage; Elisabeth Huybens. "Introduction: Context, Issues, and Contributions", Journal of Money, Credit and Banking, Vol. 33, No. 2, Part 2: Global Monetary, p. 304.

4 Dennis R. Appleyard y Alfred J. Field Jr., Economía Internacional, McGraw-Hill Interamericana, Bogotá, 2003, p.425.

5 Bienes cuyos precios son establecidos internacionalmente y ante los cuales compradores y vendedores son precio aceptantes.

6 Carlos Encinas Ferrer, "Competitividad y tipo de cambio en la economía mexicana", Comercio Exterior, Marzo de 2009, Vol. 59, Núm. 3, p.183, México.

7 Luis Miguel Galindo y Jaime Ros, "Banco de México: política monetaria de metas de inflación", Economía UNAM, vol 3, núm. 9, p. 85, México, 2006.

8Appleyard, Dennis R. y Alfred J. Field Jr. (1995).

9Ibíd., pp. 527-528.

10 Carlos Encinas Ferrer, Escritos Económicos Varios, Libros en Red, 2011, Buenos Aires.

11 Carlos Encinas Ferrer (2012), Competitividad y tipo de Cambio en la Economía Mexicana - Capítulo en Políticas Macroeconómicas para el Desarrollo Sostenido, Volumen 4 de la colección de 18 tomos Análisis Estratégico para el Desarrollo, publicado por el Consejo Nacional de Universitarios, Juan Pablos Editor, México.

12 "En un contexto histórico, el término señoreaje (seigniorage) se utilizaba para referirse a la porción, honorario o impuesto que el señor o soberano tomaba para cubrir los gastos de acuñamiento y para obtener recursos adicionales. Con la introducción del papel moneda, se pudieron generar mayores ganancias dado que el costo de producción de los billetes es mucho menor que su valor nominal. Cuando los bancos centrales comenzaron a ejercer el monopolio del suministro de billetes, el señoreaje comenzó a reflejarse en las ganancias que éstos generaban y, en última instancia, en su mayor o único accionista, el gobierno." En Banco de Pagos Internacionales (Bank for International Settlements, BIS), "Glosario de términos utilizados en los sistemas de pago y liquidación", Comité de Sistemas de Pago y Liquidación (CPSS), Marzo de 2003. http://www.banxico.org.mx/sistemas-de-pago/material-educativo/basico/%7B2E63533B-6370-9755-B068-51CF985F8A2B%7D.pdf

13 Para una más amplia explicación acerca de estos temas léase a Carlos Encinas Ferrer, Bibiana Alexandra Rodríguez Bogarín y Adení Encinas Chávez, "Apertura comercial y desarrollo económico mundial en la globalización" - con Bibiana Alexandra Rodríguez Bogarín y Adení Encinas Chávez. Universidad De La Salle Bajío. Revista Electrónica Nova Scientia, Número 8, Vol. 4 (2) Mayo - Octubre 2012.

14 Cámara Nacional de la Industria del Calzado, http://www.canaical.org/.

15 Cámara de la Industria de Calzado del Estado de Guanajuato (CICEG), Dirección Adjunta de Comercio Exterior y Negociaciones Internacionales. http://www.ciceg.org/.