Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkNova scientia

versión On-line ISSN 2007-0705

Nova scientia vol.2 no.4 León oct. 2010

Ciencias Humanas y Sociales

El costo de la soberanía monetaria en México

The cost of monetary sovereignty

Carlos Encinas Ferrer

Escuela de Ciencias Económico Administrativas, Universidad De LaSalle Bajío. México. E-Mail: cencinas@delasalle.edu.mx

Recepción: 02-12-09

Aceptación: 25-01-10

Resumen

En el marco de la globalización que estamos viviendo y de la integración económica que la acompaña, las economías emergentes enfrentan un proceso gradual de remonetización al dólar (fenómeno conocido popularmente como "dolarización") durante el cual el porcentaje que los activos y pasivos financieros en dólares o euros alcanzan frente a los nacionales es elevado y creciente. Lo anterior, aunado a la flotación del tipo de cambio de las monedas nacionales, limita cada vez más las posibilidades de establecer una política monetaria soberana. De esta manera, los inconvenientes de tener una moneda propia se vuelven cada vez más evidentes, afectando en forma importante la competitividad de nuestras economías. México, por ejemplo, con una elevada integración comercial y financiera con los Estados Unidos de América y altos coeficientes de dolarización de activos y pasivos, enfrenta limitaciones marcadas en la efectividad de establecer políticas monetarias autónomas que le permitan alcanzar objetivos endógenos de crecimiento económico. En el presente escrito el autor presenta un análisis de los costos que tiene para el país el mantener una unidad monetaria nacional. Los mismos tienen su origen fundamentalmente dos áreas: los costos derivados de la conversión y cambio de monedas y los costos por los diferenciales de tasas de interés asociados al riesgo país. De acuerdo con los cálculos realizados en esta investigación la suma de estos dos tipos de costos alcanzaron en el año 2008 los $414,774.3 millones de pesos, equivalentes al 3.43% del PIB. Finalmente se señala la conveniencia que representaría establecer una unión monetaria con los Estados Unidos de América que permitiera a nuestro país mantener los beneficios del señoreaje y del impuesto inflacionario, eliminando aquellos costos que reducen la competitividad de nuestra economía.

Palabras claves: Unión monetaria, dolarización, tipo de cambio, política monetaria.

Abstract

In the context of the globalization we are experiencing and the accompanying economic integration, emerging economies are facing a gradual process of remonetization to the dollar (a phenomenon known as "dollarization") during which the percentage of assets and financial liabilities in dollars or euros, compared with those in our national currency, is not only high but is also rising. This, coupled with the floating of the exchange rate of national currencies, increasingly restricts the possibilities of establishing a sovereign monetary policy. Thus, the disadvantages of having a separate currency is becoming more and more evident, affecting significantly the competitiveness of our economies. Mexico, for example, with high trade and financial integration with the United States of America and high dollarization ratios of assets and liabilities, faces marked limitations in the effectiveness of establishing autonomous monetary policies to achieve objectives of endogenous economic growth. In this paper the author presents an analysis of the costs for the country to maintain a national currency unit. Those costs are originated mainly in two areas: the costs of currency exchange and the costs for interest rate differentials associated with country risk. According to estimations made in this investigation the sum of these two types of costs in 2008 reached $ 414,774.3 million pesos, equivalent to 3.43% of GDP. Finally, it stresses the desirability of a monetary union with the United States that would allow Mexico to maintain the benefits of seigniorage and inflation tax, eliminating those costs that reduce the competitiveness of our economy.

Keywords: Monetary union, dollarization, exchange rate, monetary policy.

Introducción

"Aún persiste, sin embargo, tanto barbarismo en las transacciones de las naciones más civilizadas,

que casi todos los países independientes escogen afirmar su nacionalidad teniendo, para

su propia inconveniencia y la de sus vecinos, una moneda peculiar propia. "

John Stuart Mill, 1848

Principios de Economía Política

La inconveniencia a la que se refiere Mill consiste por un lado en los costos en los que se incurre por la existencia de diferentes monedas y diferentes tipos de cambio, y, por el otro, en las variaciones que dichos tipos de cambio sufren y todos los elementos que se encuentran detrás de las mismas: fugas de capitales, diferentes tasas de interés, diferentes tasas de inflación, políticas monetarias que permiten la apreciación y depreciación de las divisas nacionales al margen de consideraciones de productividad relativa y de proyectos económicos de largo plazo.

Por lo que hace a la relación que existe entre la nacionalidad de un país y su moneda, estamos ante un argumento sin sustento, sobre todo cuando nos encontramos ya inmersos en un proceso de dolarización de facto tan avanzado. Ni Ecuador ni El Salvador son menos naciones independientes hoy que lo que lo eran cuando tenían "para su propia inconveniencia y la de sus vecinos, una moneda peculiar propia."

Los inconvenientes de tener una moneda propia se agravan aún más hoy en día en el marco de la globalización y de la integración económica que la acompaña. Una economía como la mexicana, por ejemplo, con una elevada integración comercial y financiera con los Estados Unidos de América y altos coeficientes de dolarización de activos y pasivos (la llamada dolarización de facto), enfrenta limitaciones marcadas en la efectividad de establecer políticas monetarias autónomas que le permitan alcanzar objetivos endógenos de crecimiento económico.

Durante los últimos siete años he venido recogiendo información acerca de diversas variables económicas relacionadas con este tema y he podido observar algunos hechos que pueden arrojar luz acerca de las limitaciones que enfrenta nuestro país en la adopción de una política monetaria que responda a las necesidades de desarrollo de largo plazo.

Uno de los aspectos que han sido señalados repetidamente en la literatura de los pros y contras de la dolarización oficial es el que se refiere a la pérdida de la posibilidad de utilizar la devaluación como una herramienta de política económica que permita el equilibrio de la balanza de pagos. Sin embargo, al analizar la evolución de la Paridad del Poder Adquisitivo (PPA) de largo plazo en México (Encinas, 2009), observamos que su efectividad como elemento de ajuste automático es limitada en el tiempo y sus efectos negativos sobre la distribución del ingreso y, por lo tanto, sobre el crecimiento del mercado interno han sensibilizado a la población en contra de su utilización. La dolarización de facto es una realidad que limita precisamente la efectividad de sus resultados. Por otra parte, un sistema efectivo de flotación del tipo de cambio a través de un mercado de divisas no intervenido es, en teoría, una herramienta que se contrapone a la utilización de la devaluación como mecanismo de ajuste.

Por lo que se refiere a la pérdida del señoreaje, del impuesto inflacionario y de la función del banco central como prestamista de última instancia, mismas que acompañan al establecimiento de la dolarización oficial, diversos autores han señalado que resultan males menores ante los aspectos positivos que la misma proporciona, sobre todo los relacionados con la disminución del diferencial existente entre las tasas de interés en E.U.A. y en el país que se dolariza. Hay que señalar, sin embargo, que una dolarización bilateral negociada entre nuestro país y los E.U.A. debería incluir entre sus acuerdos que México mantuviera el señoreaje sobre la proporción que en la emisión monetaria correspondiera a la circulación monetaria de nuestra economía, algo que ya ha sido considerado en la propuesta que en el año 2000 presentó el Comité de Economía del Senado de los E.U.A. a través de la Subcomisión de Política Económica de la Comisión de Banca, Vivienda y Urbanismo, Comisión Mixta de Economía de dicho cuerpo legislativo, presidida por el Senador republicano por Florida, Connie Mack1 ante el Congreso de los E.U.A. bajo un esquema de unión monetaria al dólar de los E.U.A. México mantendría una parte importante del señoreaje y por lo tanto su pérdida no podría presentarse como un argumento en contra.

Por otra parte, las experiencias de Ecuador y de El Salvador nos han mostrado que la función del banco central como prestamista de última instancia no desaparece, el banco central continua imponiendo requisitos de reserva a los bancos comerciales y sigue manejando la reserva internacional de divisas la cual, por ejemplo, desde la dolarización del Ecuador se denomina Reserva Internacional de Libre Disponibilidad (RILD), ya que en la actualidad además de seguir representando un activo frente al exterior, funge también de medio circulante.

Estoy convencido de que utilizar la pérdida de la devaluación y del impuesto inflacionario como argumentos para oponerse a la dolarización oficial no es una buena idea. La población en México y en los demás países de Latinoamérica percibe, con justa razón, dichos instrumentos de política monetaria como políticas que han actuado reiteradamente en detrimento de su nivel de vida.

Un elemento fundamental a considerar en el análisis de los costos asociados al mantenimiento de una unidad monetaria propia, es el referente al riesgo país. Coincido con Powell y Sturzenegger (2000) en que medir la forma en que la dolarización afecta al riesgo país se vuelve el asunto más importante en el debate de la dolarización. Más aún, cuando en su investigación aquellos autores concluyen que países altamente dolarizados de facto pueden mostrar también un gran impacto del riesgo monetario sobre el riesgo país. En su análisis encuentran resultados que ampliamente apoyan aquel punto de vista. Los países analizados por ellos son Argentina, Brasil, Ecuador (antes de la dolarización oficial) y México. Colombia y Chile no mostraban entonces lo anterior y coincidentemente eran países menos dolarizados.

En el caso de México, los resultados mostrados por su investigación dejan claro que después de eventos en los que se presentan malas noticias acerca del tipo de cambio de nuestra moneda el riesgo país se incrementa.

Powell y Sturzenegger encuentran una fuerte correlación entre el riesgo país y el riesgo monetario. En el caso de México dicha correlación llega a 0.93 aunque los autores indican que la misma no implica ninguna relación causal particular y no pueden, por lo tanto, determinar si el riesgo país determina al riesgo monetario o viceversa, o si existe un tercer elemento que sea el origen de la misma. En mi análisis histórico de la evolución de la PPA he encontrado evidencias en el sentido de que es el riesgo monetario el que determina en gran medida el riesgo país.

Durante los últimos tres años he observado, además, que hay una relación clara entre el riesgo país y las cotizaciones del mercado de futuros del peso en Chicago.

Powell y Sturzenegger señalan que la relevancia de la pregunta sobre si hay alguna relación entre la eliminación del riesgo monetario local y el riesgo país puede ser fácilmente ilustrada por un simple cálculo. Si la razón capital-producto (capital output ratio) es igual a 4 y la tasa de ganancia de ese capital es igual a 10%, el impacto de una reducción en la tasa de interés sería equivalente a un incremento en el valor del acervo doméstico de capital de cerca del 10% del PIB. Aclaro esta idea. Si consideramos al PIB como 100% y a la razón capital-producto igual a 4:1, ello implicaría que el acervo de capital sería equivalente al 25% de aquel. Suponiendo una tasa de ganancia de ese capital del 10%, la suma de la misma equivaldría al 2.5% del PIB. Nuestros autores se refieren, por lo tanto, a que una reducción de los intereses que fuese igual al 1% del PIB, equivaldría a que hubiera habido un incremento en el stock de capital igual al 10% del Producto Interno Bruto.

Lo anterior implicaría que los niveles iniciales de riqueza (w) se verían incrementados, lo cual tendría un impacto en el consumo intertemporal. "El impacto del consumo posible puede ser significativo y eclipsa cualquier posible pérdida potencial de bienestar asociado a consideraciones sobre señoreaje o prestamista de última instancia. Es sorprendente que mientras este efecto en el bienestar parece eclipsar cualquier otro costo que la dolarización pueda tener en otras dimensiones, usualmente no es enfatizado lo suficiente en la literatura." (Powell, 2000).

Estimaciones sobre el señoreaje y el impuesto inflacionario en México.

Antes de continuar definamos el término: "Señoreaje es el ingreso que obtiene el gobierno vía incrementos en los saldos monetarios y la pérdida del poder adquisitivo de las tenencias de efectivo (el "impuesto inflacionario"). Puesto de modo simple, el gobierno imprime dinero para pagar sus cuentas y este aumento de la oferta monetaria se traduce en inflación al no haber una expansión correspondiente de la producción de bienes y servicios." (Bailliu, Garcés, Díaz, Kruger y Messmacher, 2003).

En los países de economía emergente con sistemas fiscales poco eficientes, el señoreaje es una fuente importante de recaudación. Sin embargo, una limitante importante a su efectividad se presenta cuando la base impositiva es pequeña, "esto es, cuando la tenencia de moneda nacional es baja (por ejemplo en economías dolarizadas)." (Bailliu et al., 2003, p. 4).

En el caso de México el señoreaje ha sido importante para nuestro gobierno ya que mediante el mismo ha financiado en forma relevante su déficit en épocas de una elevada inflación. Hoy en día, con una mayor autonomía del Banco de México y un mayor control sobre la estabilidad de precios, su aportación respecto al déficit fiscal es reducida.

Con el objeto de calcular el señoreaje en México en el año 2008, me basaré en la información proporcionada por Banco de México en su página web.

La fórmula de la que parto es la siguiente (Szapiro et al, 1989,4; González Alvaredo, 1999,5):

St= ΔMt /Pt= (Mt- Mt-1) /Pt (1)

Donde:

St = señoreaj e en el momento t.

Mt = saldos monetarios en términos nominales que los agentes mantienen en el momento t.

Pt = nivel general de precios en el momento t.

Pt-1 = nivel general de precios en el momento t-1.

Por otra parte:

St = Δmt/Pt = mt /Pt -((Mt-1/Pt-1)(Pt-1 /Pt))= mt - (mt-1(Pt-1/Pt)) (2)

Donde:

mt= Mt/ Pt: saldos monetarios reales que los agentes mantienen en el momento t.

mt-1= Mt-1/ Pt-1: saldos monetarios reales que los agentes mantienen en el momento t-1.

Sumando y restando mt-1en (2) resulta:

St= mt- mt-1+ (mt-1(1 - (Pt-1 /Pt))) (3)

Dado que la tasa de inflación entre t-1 y t se define como

πt= (Pt- Pt-1) / Pt-1

Sustituyendo en (3) tendremos:

St= Δmt /Pt= mt- mt-1 + (mt-1 (πt/1+ πt)) = mt - mt-1 + π taxt (4)

Como muestra la expresión (4), el señoreaje total en términos reales puede descomponerse en dos partes: señoreaje puro e impuesto inflacionario. El primero (mt- mt-1) se refiere específicamente a la variación en la cantidad real de dinero (que puede ser colocada por el emisor sin provocar inflación); el segundo (mt-1 (πt /1+ πt)) "involucra los incrementos en las tenencias de moneda necesarias para mantener constante una cantidad dada de saldos reales cuando los precios están variando." (González, 1999, p.2)

A continuación presento las cifras promedio en millones de pesos de la Base Monetaria en México en 2007 y 20082:

Mt = $465,240.1

Mt-1 = $413,442.9

Pt = 129.1965

Pt-1= 122.8980

Por lo que

πt = 0.051249817

mt : 465,240.1/ 1.051249817= 442,559.05

mt-1 : 413,442.88/1 = 413,442.88

mt - mt-1= $29,116.16

mt-1 (πt /1+ πt) = $20,155.89

Por lo tanto

St = 29,116.16 + 20,155.89 = $49,272.05

Donde el señoreaje puro en el período 2007-2008 habría sido de $29,116.16 millones de pesos y el impuesto inflacionario de $20,155.89 millones de pesos, dándonos un señoreaje total de $49,272.05 millones de pesos.

La cifra anterior equivaldría a la pérdida que para el gobierno mexicano representaría el no poder disponer del derecho al señoreaje y el impuesto inflacionario en el caso de que estableciera una dolarización oficial unilateral.

Resalta la baja proporción que aquella cantidad representa en términos relativos al PIB. Efectivamente, con el PIB promedio a precios corrientes en el año 2008 de $12'110,555.3 millones de pesos, la importancia del señoreaje y del impuesto inflacionario en el total de la economía nacional fue prácticamente nula, 0.41%. Una mayor proporción tiene, sin embargo, respecto al ingreso presupuestal del Gobierno Federal en aquel año ($ 2'049,936.3 millones de pesos) pues representó el 2.4%. Menor fue la proporción respecto a los ingresos presupuestales de todo el sector público ($2'860,926.4), 1.72%.

La Prima Riesgo en México durante el año 2008.

El índice de riesgo país de JP Morgan inició el año de 2008 en 149 puntos y un tipo de cambio FIX de $10.9157 pesos por dólar. Alcanzó su más alto nivel en la semana del 28 de octubre -545 puntos-, en la que el tipo de cambio FIX llegó a $13.5592 por dólar. Terminó 2008 en 349 puntos y el dólar en $13.8325 pesos. El promedio del año fue en el Riesgo País, 227.79 puntos y el del tipo de cambio del dólar, $11.1383.

La prima riesgo efectivamente pagada durante 2008 y medida como el diferencial entre la tasa promedio de interés de los Certificados de Tesorería (CETES) a 90 días en México y las de los Treasury Bonds del Tesoro de los Estados Unidos también a 90 días, nos muestra que mientras en México la tasa promedio fue durante aquel año de 7.90%, la de E.U.A. fue en promedio de 1.3938%, una diferencia de 6.5% o, lo que es lo mismo, 565% mayor.

Dado que el tipo de cambio promedio para solventar obligaciones en 2008 fue, como dije más arriba, de $11.1383 pesos por dólar y en 2007, $10.9269, la depreciación de nuestra moneda en aquel período fue del 1.93%. Restando este porcentaje del diferencial de tasas entre México y E.U.A., nos quedaría una prima riesgo país efectivamente pagada del 4.58%. Dado que durante aquel año México pagó puntualmente todas sus obligaciones, tanto públicas como particulares, y que la depreciación efectiva de la moneda fue tan reducida, esa sobretasa de interés sólo puede ser explicada por elementos especulativos vinculados a la coexistencia de dos monedas, una débil, el peso mexicano, y otra fuerte, el dólar de los E.U.A.

Aquella sobretasa pasiva de interés del 4.58% en instrumentos de deuda pública que el Estado Mexicano paga por encima de la norteamericana nos puede servir también para calcular en forma conservadora la sobretasa de interés activa pagada sobre créditos no sólo externos sino también internos. La experiencia de Ecuador y El Salvador en materia de tasas de interés activas muestra que, en términos reales, estas se redujeron con la dolarización en aproximadamente 4.5% y 5% (Banco Central de Reserva del Salvador, Series Estadísticas, en http://www.bcr.gob.sv/estadisticas_/series_estadisticas.html y Banco Central del Ecuador, Memoria 1999: http://www.bce.fin.ec/frame.php?CNT=ARB0000006 y Tasas de Interés 2009: http://www.bce.fin.ec/frame.php?CNT=ARB0000061). Por lo tanto, utilizaré esa cifra para realizar un cálculo aproximado de la reducción en los montos de los costos nacionales que implicaría una unión monetaria al dólar negociada bilateralmente y la consecuente desaparición de la unidad monetaria nacional: el peso.

La sobre tasa del 4.58% representó para el Estado mexicano un costo adicional fácilmente calculable en base a la información de que disponemos. Veámoslo:

• El promedio diario (252 días hábiles) de valores gubernamentales colocados entre el público neto en 2008 fue de $2'165,676.22 millones de pesos. La prima pagada por el diferencial de intereses significó una erogación adicional de $99,187.97 millones de pesos.

• El promedio diario (252 días hábiles) de valores del Banco de México entre el público neto en 2008 fue de $4,730.61. La diferencia de intereses implicó una erogación adicional de $216.66 millones de pesos.

• El promedio diario (252 días hábiles) de valores del IPAB3 entre el público neto en 2008 fue de $717,790.65. La sobre tasa pagada implicó una erogación adicional de $32,874.81 millones de pesos.

• El promedio diario (252 días hábiles) de otros valores públicos emitidos en el país en 2008 fue de $325,553.89. La sobre tasa pagada representó una erogación adicional de $14,910.37 millones de pesos.

Considerando estos cuatro rubros, el Sector Público y Banco de México gastaron en ellos $147,189.8 millones de pesos al año, $97,907.75 millones más que los $49,282.05 que le reporta el señoreaje puro y el impuesto inflacionario. Reitero que una unión monetaria al dólar negociada con los E.U.A. permitiría a nuestro país obtener una parte importante del señoreaje que le correspondiera en proporción al tamaño de nuestra economía.

En lo referente al endeudamiento total del sector privado del país durante 2008, tanto bancario como no bancario (crédito al consumo, crédito a la vivienda y endeudamiento de empresas y personas físicas con actividad empresarial)4, encontramos los datos siguientes:

• El crédito bancario y no bancario al consumo, otorgado en promedio durante 2008 fue de $591,597.2 millones de pesos, cantidad que multiplicada por la prima pagada durante ese año nos arroja una erogación adicional por parte de los acreedores de $27,095.2 millones de pesos.

• El crédito a la vivienda, bancario y no bancario, otorgado en promedio durante 2008 fue de $967,815.2 millones de pesos. La sobre tasa pagada implicó para los acreedores una erogación adicional de $44,325.9 millones de pesos.

• El endeudamiento promedio de empresas y personas físicas con actividad empresarial con el sector bancario y no bancario en 2008 fue de $2'304,150.9. Dicha cantidad multiplicada por la prima de 4.58% significó para los acreedores una erogación adicional de $105,530.1 millones de pesos durante aquel año.

Al sumar estas cifras a las correspondientes a la sobre tasa pagada por emisiones de valores del sector público tenemos un monto de $324,141.01 millones de pesos erogados durante 2008, equivalentes al 2.68% del PIB y que de acuerdo con las estimaciones de Powell y Sturzenegger, mencionadas anteriormente, serían iguales a que hubiera habido un incremento en el capital nacional del 26.8%.

Es obvio que estas cifras por concepto de ahorros en el pago también se extendería a nuestra deuda externa ya que el factor riesgo país influye en la determinación de sus intereses.

Otro elemento a considerar es el relativo a la desaparición de los costos de cambio de moneda, del seguro de cambio y del riesgo que supone la fluctuación de las divisas en el comercio exterior. Tan sólo en España, con la entrada en circulación del euro, dichos ahorros fueron estimados en un monto cercano a los 3,000 millones de euros durante el período 1999-2002 (Tizón, 1998).

El diferencial entre el precio de compra y el precio de venta del dólar en operaciones de mayoreo en el sistema financiero mexicano es equivalente al 1.6% del tipo de cambio FIX, lo que implicaría erogaciones del 0.8% en ambas direcciones. Los costos bancarios relacionados con este tipo de operaciones -también consideradas al mayoreo- equivalen al 0.2% de la operación, por lo que podemos estimar los costos del cambio de moneda en forma conservadora como equivalentes al 1% de la operación. Dado que la suma total de los ingresos y egresos de cuenta corriente de nuestro país durante el año 2008 fue de $701,258.2 millones de dólares y estimamos que el 90% de las mismas se realizaron en aquella moneda, el costo del cambio de moneda en las operaciones comerciales de nuestro país -de acuerdo con mi estimación- fue equivalente a $7,012.6 millones de dólares, los cuales multiplicados por el tipo de cambio FIX promedio de aquel año ($11.1383 pesos por dólar) representaron un costo por cambio de moneda de $78,108.24 millones de pesos.

Si consideramos que el costo de cambio de moneda en operaciones de turismo y envío de remesas familiares se realiza en operaciones de menudeo y que el diferencial entre los precios de compra y venta en ese mercado es del 3% y la comisión bancaria en el caso de las remesa familiares puede llegar al 2%, tendríamos que dichas operaciones se encarecerían en 3.5% (1.5% más 2%) de la siguiente manera:

• Los viajeros mexicanos gastaron en el extranjero durante el año 2008 la cantidad de $94,963.48. Si tomamos en cuenta que el turismo mexicano a los E.U.A. representa el 82.4% del total (Fernández, 2000), el costo de cambio de moneda fue equivalente a $2,725.45 millones de pesos.

• Las remesas familiares enviadas a nuestro país, principalmente por mexicanos residente en los Estados Unidos de América, llegaron en el año 2008 a $25,137.37 millones de dólares. Con un tipo de cambio promedio de $11.1383, las remesas fueron equivalentes a $279,987.57 de pesos y el costo de cambio de moneda significó una pérdida para los destinatarios por transacción cambiaria que podemos estimar en $9,799.6 millones de pesos.

Son muchos más los rubros que se verían afectados positivamente por la desaparición del riesgo país y de los costos relacionados con el cambio de moneda y la cobertura de sus riesgos, sin embargo, tan sólo hasta el momento hemos alcanzado una cifra $414,774.3 millones de pesos, equivalente al 3.43% del PIB que de acuerdo con lo estimado por Powell y Sturzenegger, equivaldrían a que hubiera habido un incremento en el capital nacional del 34.3%.

Ante lo anterior, la pérdida del señoreaje, aunque fuera total, sería mínima comparada con los ahorros que tendríamos pero como señalé anteriormente, de concertarse una unión monetaria oficial entre México y los E.U.A. no tendría por qué perderse el mismo.

Otro aspecto a considerar al analizar los beneficios de una posible unión monetaria al dólar son los relacionados con la fuga de capitales. En un país tan necesitado de flujos de capital externo para equilibrar su balanza de pagos y para llevar a cabo los proyectos de inversión productiva que el crecimiento económico nos exige, la permanencia en el exterior -principalmente en el sistema bancario norteamericano- de grandes sumas de divisas en depósitos propiedad de instituciones bancarias, organismos públicos, empresas y particulares mexicanos tiene un costo elevadísimo.

De acuerdo con los datos proporcionados por el Banco de Pagos Internacionales de Basilea, Suiza, en diciembre de 2008 dichos depósitos alcanzaban la cifra de $86,442 millones de dólares. Excluyendo de dicha cantidad al sector bancario, la cifra fue de $40,033 millones de dólares. Si a dicha cantidad sumo mis estimaciones (Encinas, 2005) actualizadas a 2008 sobre los montos depositados por mexicanos en los paraísos fiscales -$55,904 millones de dólares-comprenderemos la importancia que tendría para México si la mayoría de aquellas cantidades regresara al país como resultado de la desaparición del riesgo cambiario y mediante una amnistía fiscal que acompañara a una bien estructurada y competitiva reforma fiscal.

¿Independencia monetaria y cambiaria?

La integración económica y financiera que la globalización ha propiciado, así como los elevados coeficientes de dolarización de activos y pasivos en los países emergentes, limitan la posibilidad de aplicar políticas monetarias anticíclicas.

Nuestro país no es una excepción. La dependencia que padecemos respecto a los flujos de inversión extranjera, independientemente de si el propietario de las divisas internacionales es mexicano o extranjero, ha obligado al Banco de México y a la Secretaría de Hacienda y Crédito Público -titulares de la Comisión de Cambios- a implementar políticas que buscan evitar, ante todo, la salida de capitales y promover la entrada de nuevas inversiones. Para ello, las tasas de interés han tenido que mantener durante el año 2008 un diferencial 564.29% mayor al que priva en los mercados de Estados Unidos de América. Lo anterior ha desalentado la inversión productiva nacional, generadora de empleos, y ha alentado la inversión especulativa y el rentismo que no agrega valor al proceso económico.

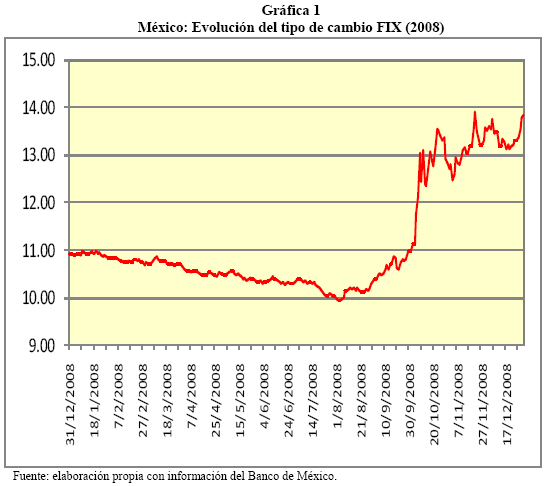

En el gráfico que a continuación presento se observa el comportamiento del tipo de cambio FIX que el Banco de México establece diariamente a partir del medio día. "Este tipo de cambio (FIX) es determinado por el Banco de México con base en un promedio de las cotizaciones del mercado de cambios al mayoreo para operaciones liquidables el segundo día hábil bancario siguiente. Se publica en el Diario Oficial de la Federación un día hábil bancario después de la fecha de determinación y es utilizado para solventar obligaciones denominadas en moneda extranjera liquidables en la República Mexicana al día siguiente." (Banxico).

El comportamiento del tipo de cambio peso/dólar durante 2008 osciló en una banda entre los $9.9180, el 5 de septiembre, y $13.9183 el 21 de noviembre. Una variación de 4 pesos equivalente al 40.33% del precio inferior. Este monto implicó una elevada volatilidad en el tipo de cambio a partir de octubre con los consecuentes efectos negativos ya analizados en este escrito para la determinación de precios para el mercado interno y para el de exportación.

Como vemos, la idea manejada de que gracias a la flotación del peso y al abandono del tipo de cambio fijo en los últimos años hemos estado protegidos contra variaciones bruscas del tipo de cambio resulta una falacia. No es así, en la segunda mitad del año 2002, por ejemplo, el tipo de cambio del dólar frente al peso paso de una banda cercana a los $9 pesos para terminar en una paridad inestable alrededor de los $11 pesos, lo que significó una depreciación de nuestra moneda superior al 20%.

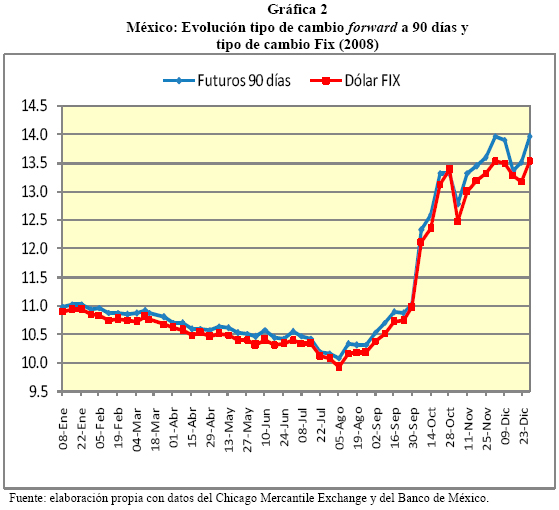

La inestabilidad que en los años recientes está mostrando nuestra moneda se encuentra fuertemente relacionada con movimientos especulativos en los mercados de futuros y, por lo tanto, en el de derivados. En el gráfico siguiente podemos comparar la evolución de nuestra paridad monetaria en relación a los futuros a tres meses del peso mexicano establecidos en el mercado de Chicago en igual fecha que el tipo de cambio.

Dado que el Chicago Mercantile Exchange comienza a operar una hora antes que el mercado nacional y su comportamiento es seguido en las operaciones de cambio domésticas, observamos la falta de autonomía de las fuerzas de la demanda y oferta en el mercado interno doméstico y el grado de integración financiera que existe entre nuestro país y E.U.A.

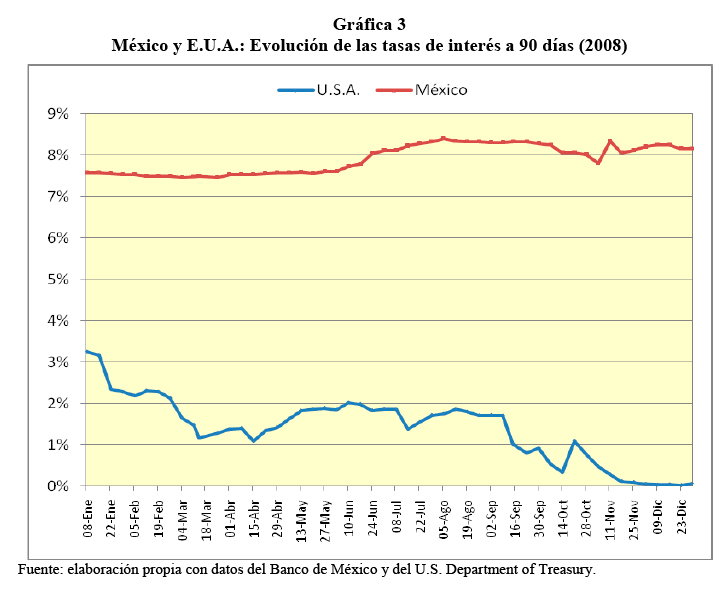

En lo que se refiere a la evolución de las tasas de interés en México, observamos también una relación estrecha entre su comportamiento y el que mostraron en los E.U.A. En el gráfico siguiente vemos la evolución durante el año 2008 de las tasas de interés de los Certificados de Tesorería de México y los Treasury Bills del Tesoro de los Estados Unidos de América a 90 días.

Durante el año 2007 las tasas de interés de estos instrumentos de inversión en nuestro país se habían mantenido en promedio alrededor del 7.36% anual mientras la tasa de referencia en E.U.A. iniciaba el año en 5.13% e iba disminuyendo hasta concluir 2007 en 3.36%. Esta disminución continuó, como observamos en la gráfica anterior, durante todo el año 2008 como un instrumento de política monetaria anticíclica aplicado por la Reserva Federal de los Estados Unidos. A partir del segundo semestre de 2008 la FED externó que reduciría a niveles cercanos a cero la tasa de interés de referencia con el objeto de reforzar la política monetaria anticíclica. Bastó ese hecho para que se presentaran presiones sobre el tipo de cambio el cual, como vimos sufriría una depreciación superior al 40% en el segundo semestre.

Mientras que las tasas norteamericanas bajaban, las mexicanas pasaban del 8%. Lo anterior motivado en un intento por evitar la fuga de capitales que buscaban refugio seguro en el dólar de los E.U.A., fuga que se presentó no sólo en México sino prácticamente en todo el Mundo y que en el caso de nuestro país incrementó las erogaciones del Gobierno Federal por concepto de pago de intereses. Para tener una idea de lo que esto significaba para las arcas de la Tesorería de la Federación en México, cada 1% de incremento en la tasa de interés que pagaban sus instrumentos representó en promedio durante 2008 una erogación adicional anual de $21,656.76 millones de pesos (0.179% del PIB).

Es obvio que los incrementos en las tasas de interés en México responden a incrementos en las tasas en E.U.A. Lo que también resulta claro es que cuando las tasas en E.U.A. comienzan a disminuir como resultado de la aplicación de políticas contracíclicas de las autoridades monetarias de aquel país, las tasas mexicanas no lo hacen ya que Banco de México se ve obligado a mantenerlas elevadas respondiendo al mercado cambiario y buscando evitar salidas masivas de dólares. Resulta contradictorio que lo anterior suceda a pesar de los bajos niveles históricos de inflación y en un ambiente de bajo crecimiento económico todo lo cual hubiera sugerido, por el contrario, la implementación de políticas anticíclicas en caso de tener una verdadera independencia monetaria.

Conclusiones

Es nuestra hipótesis de que la dolarización es un proceso espontáneo de integración monetaria que responde a un grado avanzado y creciente de integración con la economía norteamericana. Reafirmamos así una opinión que expresamos hace varios años en el sentido de que dicho proceso avanza en forma gradual y cubre cada vez más las funciones del dinero. En el caso de México, es un proceso difícilmente reversible (Encinas, 2009) y cuyas consecuencias hay que tomar en cuenta a la hora de establecer metas de política económica.

La estrecha integración económica de nuestro país a los E.U.A., los altos niveles que la dolarización de facto en activos y pasivos mexicanos presenta (Encinas, 2005) y la vinculación estrecha entre el mercado cambiario y el de valores muestran la marcada limitación que tenemos para poder implementar políticas monetarias autónomas. Por otro lado, los costos mostrados en mi investigación actúan negativamente sobre nuestro país ante los ciclos económicos en los E.U.A. En la parte alta de los mismos reducen en forma importante nuestra competitividad y en la parte baja (como la que estamos viviendo) amplifican sus efectos.

Conforme he avanzado en esta investigación he observado que es importante para nuestro país lograr una unidad monetaria con los Estados Unidos de América. No soy iluso en pensar que pueda haber otra opción que el dólar, por lo que dicha unión debería tener las características de una dolarización pactada en la que tuviéramos derecho a compartir el señoreaje en la proporción que nos correspondiera.

Todo sería más sencillo si en esta unión participara Canadá. Recuerdo el Congreso Monetario celebrado en 1999 en San Miguel Allende, en el estado mexicano de Guanajuato. En el mismo, Herber G. Grubel presentó su propuesta de establecer una moneda única -el Amero- para los tres países que conforman el TLCAN y recordamos la respuesta de Robert Mundell, quien unos días después recibiría el Premio Nobel de Economía: "seamos realistas, se llamará Dólar".

Los niveles de dolarización de facto y el grado de integración de nuestra economía a la de los E.U.A. son demasiado grandes para pensar que los aspectos negativos de la unión pudieran ser superiores a los positivos. Estamos, sin embargo, decididamente en contra de una dolarización oficial unilateral. Hay costos que hay que asumir cuando se trata de mantener el derecho al señoreaje y no nos corre ninguna prisa. Hay otros problemas fundamentales que resolver más importantes que el monetario. La reforma política, la reforma jurídica, la reforma fiscal y la reestructuración financiera y productiva de PEMEX y de la Comisión Federal de Electricidad son asuntos de la mayor importancia en el corto plazo.

Agradecimientos

Deseo expresar mi agradecimiento a la Universidad De La Salle Bajío y en especial a su Consejo de Investigación, por el patrocinio y apoyo brindado para realizar la investigación sobre "Posibilidades para el Establecimiento de una Unión Monetaria México-EE-UU" cuyo primer fruto es el presente escrito. Su publicación en esta prestigiada Revista es indudablemente un gran honor ya que deben cumplirse normas de calidad y de contenido cuidadosamente vigiladas a través de los dictaminadores especialistas.

Referencias

Bailliu, Jeannine; Daniel Garcés Díaz; Mark Kruger y Miguel Messmacher (2003). Explicación y Predicción de la Inflación en Mercados Emergentes: El Caso de México. Bank of Canada y Banco de México. Febrero de 2003. Documento de Investigación No. 2003-3. Dirección General de Investigación Económica. Banco de México. P. 4. [ Links ]

Banco de México en Estadísticas: Agregados Monetarios y flujo de fondos, Base Monetaria, circulante y depósitos, base monetaria. http://www.banxico.gob.mx/polmoneinflacion/estadisticas/agregaMoneY%20Finan/AgregadosMonetariosYFinancieros.html (25 de septiembre de 2009) http://www.banxico.gob.mx/polmoneinflacion/estadisticas/financBalanIntermFinan/financBalanIntermFinan.html; http://www.banxico.org.mx/eInfoFinanciera/FrinfoFinanciera.asp?liga=FIX (25 de octubre de 2009) [ Links ]

Chicago Mercantile Exchange (a CME Group/Chicago Board of Trade/NYMEX Company) http://www.cmegroup.com/, http://www.cmegroup.com/trading/fx/fx/mexican-peso.html

Encinas Ferrer, Carlos (2005). La Dolarización, El Caso de México. Tesis Doctoral. Universidad de Barcelona. Barcelona, España. [ Links ]

----------, (2009). "Competitividad y tipo de cambio en la economía mexicana", Comercio Exterior, Revista de Análisis Económico Social, Marzo de 2009, Vol. 59, Núm. 3, México. [ Links ]

González Alvaredo, Facundo (1999). Algunos Resultados Acerca del Impacto de la Inflación Sobre la Distribución del Ingreso: El Impuesto Inflacionario. CONICET e Instituto. Torcuato di Tella. Argentina. p. 2. http://www.depeco.econo.unlp.edu.ar/jemi/1999/trabajo11.pdf#search='involucra%20los%20incrementos' [ Links ]

Instituto para la Protección al Ahorro Bancario. http://www.ipab.gob.mx/ (2 de octubre de 2009)

Mack, Connie. "Encouraging Official Dollarization in Emerging Markets", U.S. Senate, en: http://thomas.loc.gov/cgi-bin/query/F?c106:3:./temp/~mdbsHFMGG2:e388: y http://thomas.loc.gov/cgi-bin/query/F?c106:3:./temp/~mdbsHFMGG2:e1126: (13 de noviembre de 2009) [ Links ]

Powell, Andrew y Federico Sturzenegger (2000). Dollarization: The Link between Devaluation and Default Risk. Conference on Exchange Rate Regimes The World Bank/Universidad Torcuato di Tella. [ Links ]

Stuart Mill, John (1848). Principles of Political Economy. Libro III, Capítulo XX. http://www.econlib.org/library/Mill/mlP49.html#Bk.III,Ch.XX. [ Links ]

Szapiro, Susana; José María Fanelli y Mario Damill (1989). "El impuesto inflacionario. Metodología de cálculo y estimaciones para la economía argentina", CEDES, Documentos CEDES/18, Argentina, 1989. http://201.231.178.100/Publicaciones/Doc_c/Doc_c18.pdf [ Links ]

United States Department of the Treasury. http://www.treas.gov/offices/domestic-finance/debt-management/interest-rate/ (6 de noviembre de 2009)

1 Vease "Encouraging Official Dollarization in Emerging Markets": http://thomas.loc.gov/cgi-bin/query/F?c106:3:./temp/~mdbsHFMGG2:e388: y http://thomas.loc.gov/cgi-bin/query/F?c106:3:./temp/~mdbsHFMGG2:e1126:

2 Banco de México en Estadísticas: Agregados Monetarios y flujo de fondos, Base Monetaria, circulante y depósitos, base monetaria. http://www.banxico.gob.mx/polmoneinflacion/estadisticas/agregaMoneY%20Finan/AgregadosMonetariosYFinancieros.html

3 Instituto de Protección al Ahorro Bancario. Valor actual del quebranto financiero de las instituciones bancarias provocado por la crisis de 1994-1995, y que constituye una deuda pública.

4 Banco de México, Estadísticas, Financiamiento e información financiera de intermediarios financieros, http://www.banxico.gob.mx/polmoneinflacion/estadisticas/financBalanIntermFinan/financBalanIntermFinan.html.