nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El sector turístico en el mundo se considera una fuerza impulsora de exportaciones y del comercio internacional, generadora de empleos, promotora de avance social y oportunidades de crecimiento económico en países industrializados y en vías de desarrollo (OMT, 2014).

Pese al dinamismo del turismo que permea a una vasta gama de sectores económicos que se relacionan con éste, la OMT (2014) reveló que en los últimos años ha experimentado descensos en competitividad turística. En gran parte se debe a la complejidad de factores que intervienen en ella. Sus atributos varían si se analizan empresas, ramos de actividad, países o destinos turísticos y, de la misma manera, si se analiza desde el punto de vista de la economía, del marketing o de la sostenibilidad (Amaya et al., 2015).

En México, el PIB turístico para el ejercicio 2014 correspondió a 8.5%, en donde el 1.3% provino de bienes y 7.2% de servicios (alojamiento, cuotas de mantenimiento e imputación). Así mismo, la generación de empleos por actividades relacionadas con el turismo ascendió a más de 2.3 millones de empleos remunerados, de los cuales los servicios de alojamiento representaron un incremento del 3.1% respecto al año anterior (INEGI, 2015). De acuerdo con el Plan Nacional de Desarrollo 2013-2018, el sector turístico es considerado un factor de desarrollo y motor de crecimiento, por lo que se espera que dichas cifras se incrementen en Latinoamérica y economías emergentes (SECTUR, 2014), en el caso específico de México se ha venido observando una tendencia creciente del 76% en el consumo turístico interno destinado a negocios de 2003 a 2012 (INEGI, 2015).

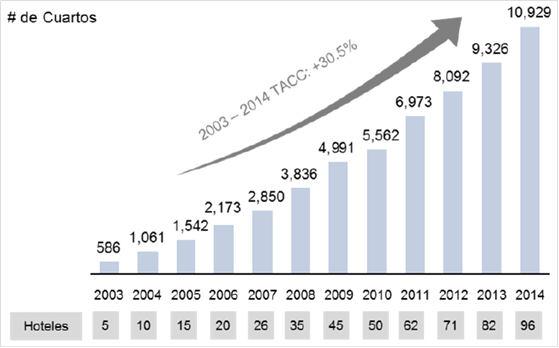

Dentro de las contribuciones al PIB turístico se encuentra Hoteles City Express (HCITY), una cadena mexicana líder de hoteles de servicio limitado1 y de mayor crecimiento en México (ver Figura 1) en cuanto a número de hoteles, número de habitaciones, presencia geográfica, participación de mercado e ingresos; se distingue por brindar alojamiento de alta calidad, estandarizado, cómodo y seguro, precios competitivos, con la finalidad de satisfacer al segmento económico del viajero de negocios, operando bajo programas de sustentabilidad y responsabilidad social (HCITY, 2013:11).

HCITY sostiene alianzas con las principales aerolíneas, programas de lealtad, de marketing y distribución de cuartos; esquema de negocios que le ha permitido ser competente ante la ciclicidad de la industria y ante sus pares. Su visión es convertirse en la cadena hotelera favorita del turista de negocios, de tal forma que llegue a posicionarse como la cadena hotelera más importante tanto en México como en Latinoamérica (HCITY, 2014b).

HCITY fue fundada el 1de mayo de 2002; su primer hotel se inauguró en 2003, al cierre de diciembre 2014, la cadena contaba con más de 10 900 habitaciones sirviendo a casi 2.5 millones de huéspedes anualmente (HCITY, 2014a). Su cobertura también se extiende en Costa Rica, Colombia y próximamente Chile y Perú. Parte de su estrategia es poner en operación un hotel nuevo cada 6.3 semanas en promedio y alcanzar un ROIC2 promedio superior a 12% en sus hoteles estabilizados -3 años de madurez- (HCITY, 2013:11).

Lo anterior es posible gracias a la construcción de una plataforma de negocios altamente integrada y a la ubicación de sus hoteles de forma estratégica en zonas urbanas y suburbanas en los principales corredores económicos del país.

Aun así, la compañía está expuesta a riesgos operativos e inherentes de la industria como: competencia por parte de otros hoteles (One Hoteles, Real Inn, Ibis, Comfort Inn, Misión Express, La Quinta Inns y Suites) y cambios económicos a nivel nacional y mundial.

En junio de 2013, HCITY se enlistó en la Bolsa Mexicana de Valores con un precio mínimo de cierre de su acción en $18.75 y un precio máximo de cierre de $23.90. Para 2014 el precio mínimo de cierre fue de $23.28 y un precio máximo de cierre de $26.86, trayectoria de alza que se muestra en la Figura 2.

Fuente: Elaboración propia con información de SiBolsa (2014).

Figura 2 Comportamiento del precio de la acción de HCITY

La mayoría de las grandes cadenas hoteleras, tanto nacionales como extranjeras con presencia en México, cuentan con varios años en operación en el mercado y con situaciones financieras estables, lo que les ha permitido ser más atractivas a los inversionistas. No así, firmas en fase de crecimiento dentro de su ciclo de vida, como es el caso de HCITY.

Las empresas en crecimiento, según Frykman et al. (2003), se caracterizan por tener flujos de efectivo negativos, debido a fuertes gastos de capital, además de no decretar el pago de dividendos, sino capitalizar sus fondos y depender del crédito comercial y bancario, así como el precio de lanzamiento en la oferta pública (Miller et al., 1984; Brenta, 2009; Bulan et al., 2009). La rentabilidad sobre sus activos es inferior a la de empresas maduras, tienen un ratio alto de valor de mercado en contraste con el valor en libros, su ratio de apalancamiento es similar o superior al de empresas maduras, su forma de financiamiento proviene principalmente de capital más que de deuda (Brenta, 2009).

Con respecto a esta última característica, se genera mayor aversión al riesgo por parte de los inversionistas que invierten en empresas jóvenes, ya que la volatilidad de los mercados podría ocasionar pérdidas totales o parciales a éstos, y consecuentemente provocaría la falta de aseguramiento de recursos a la empresa, frenando así sus planes de expansión y maximización del valor de la compañía.

Las metas de las empresas en crecimiento se enfocan a lograr un rápido incremento en sus ingresos, éste debe ser superior al 15%, además se caracterizan por tener una estructura organizativa funcional y la formalización temprana de políticas (Miller et al., 1984). Una empresa en crecimiento es aquella en donde los primeros seis años después del año de la oferta pública inicial supera el crecimiento promedio de la industria en que opera (Brenta, 2009; Bulan et al., 2009), adicionalmente, refleja buena imagen en estrategia, ambiente (situación), estructura y estilo de la toma de decisiones. Externamente, los factores que repercuten en el crecimiento de este tipo de empresas son los referentes al sector: competidores, clientes y proveedores; y factores macroeconómicos: demográficos, tecnológicos, sociales y gubernamentales (Santana et al., 2006).

La fase crecimiento dentro del ciclo de vida3 de una empresa, es significativa (Rodríguez, 2010) porque es cuando tiene la capacidad de generar valor a sus propietarios o inversionistas, marcando así su éxito. Adicionalmente en esta fase, se distinguen ingresos crecientes que hacen imperativa la realización de inversiones a fin de mantener dicho estado.

Elston (2002:19), afirma que el crecimiento de la empresa depende del acceso y participación a financiamientos, así como acceso a mercados bursátiles. Siendo esta última no solamente una estrategia de crecimiento al ser una fuente de financiamiento, sino también un facilitador que le proporciona a la firma una marca de prestigio, estimulando la confianza del inversionista.

Un claro ejemplo de una empresa en crecimiento es el caso de HCITY, quien además de la trayectoria mencionada ha registrado aumentos significativos en su utilidad de operación, utilidad neta y niveles de rentabilidad. Dadas las características de este tipo de empresas, se desconoce el valor real de su acción, es decir, se estima que su acción se encuentra subvaluada respecto al valor de mercado que reporta al 2014, de $26.86. Las consecuencias de desconocer el valor de una empresa pueden ser adversas, desde la crisis hasta su colapso, ya que se corre el riesgo de subvaluar o sobrevaluar la empresa, lo cual implicaría un detrimento a los intereses de los propietarios tanto originales como futuros, según Koller et al. (2010).

Por otra parte, el mercado no siempre refleja el valor de una empresa de forma consistente y constante, debido al comportamiento sensible y fluctuantes expectativas de sus participantes, haciendo necesario el uso de modelos que estimen el valor de la empresa. En este sentido, la valuación de empresas es una herramienta de análisis que estima el valor de una empresa, independientemente de su ciclo de vida, con la finalidad de determinar no solamente la riqueza que genera actualmente, sino su capacidad de generar flujos futuros, lo cual sirve como parámetro a los inversionistas para identificar oportunidades de inversión. Si bien es cierto que, conocer el valor de una empresa no eliminará los riesgos de mercado que enfrenta, la valuación empresarial es una herramienta de análisis, planeación estratégica y de vigilancia que reduce dichos riesgos al contemplar y moldear variables que impactan a la organización, apuntalando así el crecimiento de la empresa.

En este contexto, el objetivo de esta investigación es determinar el valor de Hoteles City Express como una empresa en crecimiento y comparar éste con el valor de mercado para identificar su sobrevaluación o subvaluación; se pretende que el valor determinado sirva como base para la toma de decisiones a cargo de los ejecutivos de la alta administración, inversionistas y de interesados en la empresa.

El trabajo se estructura en tres apartados, en el primero, se presentan consideraciones teóricas sobre valuación de empresas y métodos, en el segundo, se describe la forma metodológica con que se desarrolló el trabajo, y en el último, se muestran los resultados obtenidos para presentar las conclusiones de la investigación.

Valuación de empresas

El término valor se confunde con el precio (Fernández, 2014), el precio es el monto acordado en una transacción de compra-venta entre un demandante y un oferente sobre una compañía, el valor difiere en el momento de realizar una transacción por parte de un comprador y un vendedor, pero se espera que con el paso del tiempo, el valor de esa inversión se incremente lo suficiente, a fin de cubrir el costo de ésta, de tal forma que pueda ser compensado el riesgo que ambas partes tomaron (Koller et al., 2010). El valor de mercado o de cotización de una empresa muestra las perspectivas del mercado sobre la capacidad de ésta para generar ganancias y flujos de efectivo que remuneren al accionista (Pallarés, 2007).

En este sentido, (Besley et al. (2009) mencionan tres factores que intervienen sobre el valor de una empresa: 1) externos o de mercado que incluye el entorno económico nacional, disposiciones legales emitidas por el gobierno, número de competidores nacionales e internacionales; 2) internos o de la empresa donde el administrador financiero de la organización toma decisiones para incrementar su valor; 3) de los inversionistas donde puede influir la aversión al riesgo, disposición para aportar recursos tanto para el financiamiento de las operaciones como para su expansión.

La valuación empresarial es un “proceso mediante el cual se busca la cuantificación de los elementos que constituyen el patrimonio de una compañía, su actividad, su potencialidad o cualquier otra característica que dé valor a la empresa” (Sanjurjo et al., 2003:76). Resulta útil para la toma de decisiones, ya que la valuación empresarial brinda un punto de partida en el momento de buscar inversionistas, así mismo favorece la identificación de generadores de valor y apalancamiento de la firma, lo cual refleja la rentabilidad de la misma (Tapia et al., 2013).

Para determinar qué método de valuación empresarial aplicar, Frykman et al. (2003) enfatizan que todo depende de la industria y características en las que opere la compañía en estudio, el ciclo de vida en el que se encuentre, el grado de detalle requerido en la valuación, los objetivos que se persigan y la información disponible. Entre los métodos que sugiere la literatura Frykman et al., 2003; Viñolas et al., 2003; Tapia et al., 2013; Damodaran, 2014), se encuentran:

Relativos: parten de cifras del estado de posición financiera y/o del estado de resultados para determinar el valor de la empresa.

Mixtos (Goodwill): miden el valor de los activos intangibles de la empresa.

Descuento de flujos: calcula la cantidad de dinero que una empresa producirá en el futuro para posteriormente descontarlo a una tasa de descuento (Método Discounted Cash Flow).

Creación de valor: cuantifica la generación o destrucción de valor en las empresas (Método Economic Value Added).

Opciones: determina el valor de un activo real (ejemplo: un inmueble, un proyecto de inversión, una empresa y una patente), incorporando la característica de flexibilidad a fin de ajustarse a los cambios del entorno de la compañía (Método Black and Scholes).

Frykman et al. (2003) puntualizan que el método de Flujos de efectivo descontados o Discounted Cash Flow (DCF) funciona bien para cualquier empresa, desde empresas en crecimiento hasta firmas maduras multinacionales. No así, el método opciones (Black and Scholes), ya que es más apropiado para compañías que tienen un grado alto de apalancamiento; es decir, empresas con inversiones intensivas como el sector energético (petróleo y gas), industrias con inversión alta en: marketing e investigación y desarrollo como la industria farmacéutica, biotecnológica, de alta tecnología, entre otras (Frykman et al., 2003).

El método Black and Scholes, enfatiza la importancia de considerar el riesgo de forma “flexible”; es decir, expandirse, posponer o abandonar el proyecto, mientras que los métodos relativos, generalmente, consideran al riesgo en términos negativos (mayor riesgo reduce el valor), el valor de la opción (llámese proyecto, inversiones como oportunidades de las empresas) aumenta tanto como la volatilidad -fluctuaciones en los flujos de efectivo- aumenta (Frykman et al., 2003; Damodaran, 2012).

El método DCF calcula el valor de la empresa con base en la predicción de la cantidad de flujo de efectivo libre que producirá ésta en el futuro, para posteriormente descontarlos a una tasa de descuento, la cual está en función del nivel de riesgo de los flujos estimados (Fernández, 2008).

Este método también ha sido clasificado por algunos autores como método de ingresos, debido a que determina el valor de la empresa con base en los rendimientos futuros netos esperados, generados posteriormente a los impuestos, libres para los accionistas (UNAM, PriceWaterHouse e IMEF, 2002), o bien como, métodos dinámicos (Viñolas et al., 2003), al considerar tanto información financiera histórica como perspectivas futuras que permitan realizar pronósticos de las tendencias que puntualicen los flujos futuros de la entidad.

Mediante DCF se puede valorar cualquier componente del negocio, esto lo hace ser el más utilizado por los inversionistas con conocimientos y experiencia (Lesser et al., 1993); en la valuación de negocios hoteleros es el que tiene un mayor peso específico en la determinación del valor final (Casanova et al., 2009).

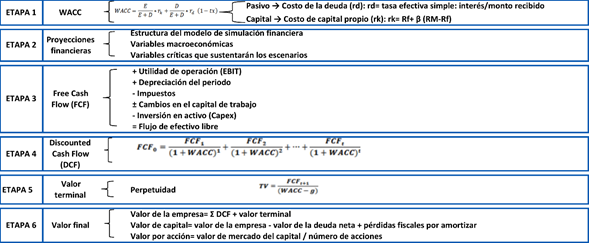

Las etapas para construir el modelo de valuación DCF, según (Frykman et al. (2003:72) y Siu, (2008:64), se presentan en la Tabla 1.

Tabla 1 Etapas del modelo DCF

Fuente: Elaboración propia con información de Frykman et al. (2003:72) y Siu (2008:64).

Metodología

Hoteles City Express se considera una empresa en crecimiento debido a que en 14 años ha logrado posicionarse en el mercado nacional e internacional con una tendencia a la alza (ver Figura 1); su aportación al sector turístico radica en la apertura, en poco tiempo, de hoteles establecidos en zonas estratégicas. A la fecha reporta cifras atractivas a inversionistas debido a la trayectoria del precio de sus acciones (ver Figura 2), al cierre de 2014 su precio se cotizó en $26.86, lo cual indica que la empresa está generando valor, aunque se desconoce en qué proporción. Su precio de cotización no siempre refleja el valor la empresa de forma consistente y constante, debido al comportamiento sensible del mercado y fluctuantes expectativas de sus participantes, haciendo necesario el uso de modelos que estimen el valor real.

En este sentido, el objetivo de esta investigación es determinar el valor de Hoteles City Express una empresa en crecimiento, y comparar este valor con el del mercado para identificar su sobrevaluación o subvaluación.

Considerando las características que describen una empresa en crecimiento, la selección de HCITY se realizó por conveniencia de un total de 161 emisoras listadas en la Bolsa Mexicana de Valores en octubre 2014. HCITY es una firma joven con rápida evolución y expansión no sólo a nivel nacional sino también internacional, que hace pública su información.

Las compañías hoteleras son valoradas mediante su dimensión en metros cuadrados (incluyendo mobiliario, equipo y mejoras) o mediante su rentabilidad operacional (contratos, licencias, patentes y marcas) (Casanova et al., 2009), así que su valuación resulta un híbrido de aspectos de inversión inmobiliaria, rentabilidad operativa y financiera, razón por la que se decide usar el método DCF (ver Tabla 1).

Se opta por un estudio de corte cuantitativo, descriptivo que analiza la evolución de la información financiera de HCITY en el periodo 2011-2014 obtenida del Estado de Situación Financiera, Estado de Resultados Integral y Flujo de Efectivo publicados por la Bolsa Mexicana de Valores; con el empleo de una regresión simple e indicadores estimados se proyectan cifras para el periodo comprendido entre 2015-2024, se aplica el modelo DCF y se realiza la comparación con el valor de mercado. Para determinar la subvaluación o sobrevaluación, se considera la condición: Si valor calculado > valor de mercado = subvaluación; Si valor calculado < valor de mercado = sobrevaluación.

Resultados y discusión

Los resultados obtenidos se presentan en el orden señalado por el método DCF presentado en la Tabla 1.

Etapa 1. Determinación de WACC

Indicadores de uso. Tasa libre de riesgo esperada: 5.86% de los Bonos a 10 años (B241205) publicada por la Casa de Bolsa Accival (2014). Mediante una regresión lineal se determinan los rendimientos diarios de la acción HCITY comparada con los rendimientos del índice del mercado, en este caso del Índice de Precios y Cotizaciones (IPC) a fin de calcular la beta mediante una recta de regresión en una hoja de cálculo, siendo el rendimiento esperado 16.4%. La deuda a niveles de mercado (D/E ratio) para empresas comparables a HCITY para 2014 es de 40.05% (Damodaran, 2014) y de acuerdo con el informe anual 2014 de Hoteles City Express, la compañía busca financiamientos externos no superiores al 45% (HCITY, 2014c), porcentaje que se considera como deuda a niveles de mercado para 2014. La ponderación de la deuda: .45E/(.45E+1E) = 31%; si D=31%, E=69%. La tasa de Impuesto Sobre la Renta es de 30%. Cálculo de WACC= (69%*8.7%) + (31%*(6%*(1-.30)))= 7.3%

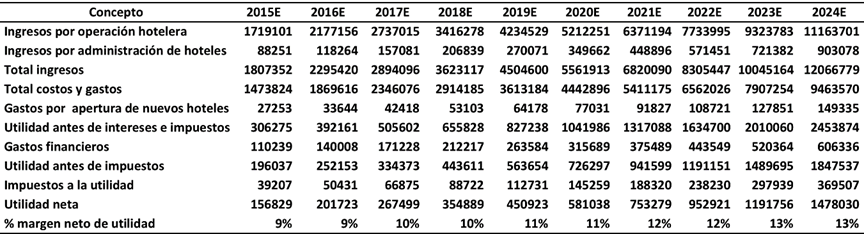

Etapa 2. Proyecciones financieras

Para la construcción del Estado de resultados (ver Tabla 2), se estima un crecimiento continuo en número de habitaciones al mismo tiempo que en ocupación, lo cual implica una tasa de crecimiento en el nivel de ingresos similar; se asumen rendimientos marginales decrecientes de 3.49% para 2015-2020, de acuerdo con inflación esperada (Banorte IXE, 2014), que se mantendrá constante hasta 2019, de 0.11% para 2020 y posteriormente incremente un 0.1% hasta llegar a 4.0% para 2024.

Tabla 2 Estado de resultados proyectado (Miles de pesos)

Fuente: Elaboración propia con información de HCITY (2013 y 2014c).

De acuerdo con Deroos et al. (2004), el modelo basado en el principio que el valor de la propiedad viene determinado por el retorno neto, se determina a partir del valor presente de los beneficios futuros previstos, el beneficio se calcula a partir de una proyección de ingresos y gastos; mediante el proceso de capitalización, en el descuento de flujos, estos beneficios se convierten en un indicador del valor. Por lo que la tasa de crecimiento esperada para ingresos 2015 se estima que sea la misma que para 2014, de acuerdo con Koller et al. (2010).

La tasa de crecimiento para 2016, se determinó multiplicando la tasa de crecimiento esperada 2015; es decir, 27.6%, por 1, menos el porcentaje de la inflación esperada para 2016 (3.49%), resultando en 26.6% y así sucesivamente para los años posteriores.

Para los costos y gastos se estima una reducción de 0.1%, ya que se asume que la empresa será capaz de realizar mayor volumen de compra con mejores condiciones con sus proveedores. De acuerdo con la (Casa de Bolsa Accival (2014), se asume una tasa impositiva efectiva de alrededor de 20% para HCITY dentro de los próximo años. La Tabla 2 muestra la proyección de un margen neto de utilidad que se incrementa del 9 al 13% para 2024.

Se determina el cálculo de la inversión anual (ver Tabla 3) estimando que las habitaciones por hotel de la compañía se mantengan en 120 cuartos, esto conforme al inventario actual de la compañía. De acuerdo con su prospecto de colocación del 8 de octubre de 2014, se asume la apertura de 20 hoteles por año enfocados a hoteles propios (60% del total de hoteles abiertos) y a hoteles coinvertidos (20% del total de hoteles abiertos).

Tabla 3 Inversión proyectada (Miles de pesos)

Fuente: Elaboración propia con información de HCITY (2013 y 2014c).

El costo promedio por cuarto es 598 000 pesos, según HCITY, incluye: terreno, construcción, permisos y licencias por hotel. Este costo se compara hacia la alza con el costo actual de la compañía reportado en su prospecto de colocación del 8 de octubre de 2014 por 40 mil dólares, según su último reporte trimestral del 4T14, ya que se estima un incremento en el desarrollo de propiedades en la Cd. de México, Monterrey y Guadalajara, mercados en los que la compañía se enfocará en los próximos años.

Así mismo, se asume un crecimiento en el costo por cuarto del 67.2% para 2015 debido a su expansión a nivel internacional y de su más reciente marca City Express Plus, adicionalmente se estima un alza importante del dólar y de incremento en el costo por cuarto de 3.49% para los años subsecuentes, porcentaje consistente con la inflación.

Se presume que la compañía incrementa su reserva territorial significativamente en 2014, adquiriendo 531 millones de pesos (según su reporte anual del 2014) y de ahí la incrementará gradualmente en 200, 100, 100, 50 y 50 millones de pesos hasta que se estabilice, lo anterior con el fin de garantizar las ubicaciones de sus aperturas en cada año.

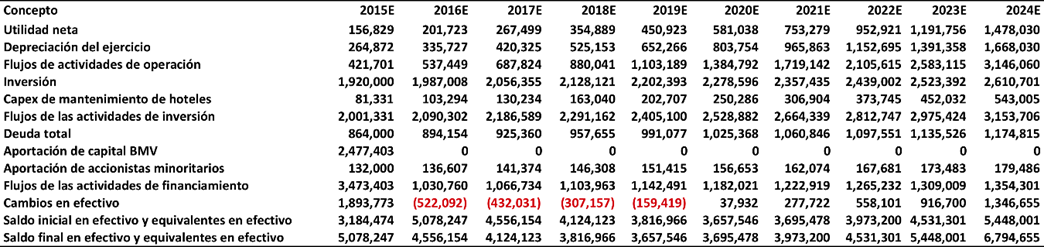

Para el Estado de flujo de efectivo (ver Tabla 4), los gastos de capital (Capital Expenditure: Capex), crecen en promedio 3.5% como producto de un crecimiento de 20 hoteles al año, considerando inflación en el costo de la construcción (3.49% como se ha comportado en los últimos años) y adquisición regular de reserva territorial para el desarrollo de proyectos en años subsecuentes.

Tabla 4 Estado de flujo de efectivo proyectado (Miles de pesos)

Fuente: Elaboración propia con información de HCITY (2013 y 2014c).

La compañía será capaz de disminuir su costo de financiamiento, esta conjetura se funda en que, conforme crece obtiene mejores condiciones crediticias, por lo que las actividades de financiamiento se reducen en promedio anual en 9.9%. Gracias a la Oferta Pública Subsecuente en 2014 y la generación de fondos, el saldo final en efectivo aumenta 3.3% debido a hoteles nuevos aún en proceso de estabilización.

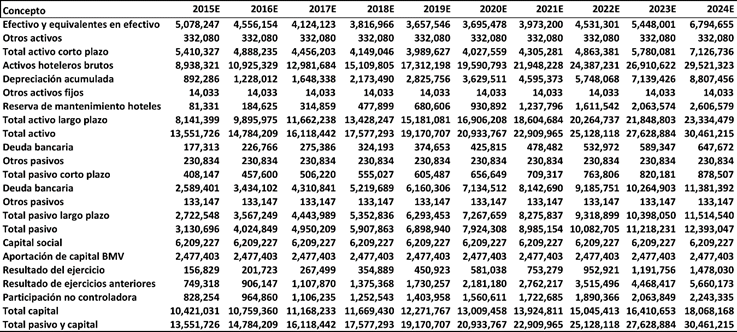

Para el Estado de situación financiera (ver Tabla 5), se asume como resultado de la Oferta Pública Subsecuente en 2014 y la generación de fondos debido a los hoteles nuevos aún se encuentran en el proceso de estabilización, el saldo final en efectivo aumenta 3.3%. Debido al crecimiento en Capex, el activo no circulante presenta un total de activos no circulantes de 12.4%, lo que representa un crecimiento de 20 hoteles por año, de los cuales se consolida alrededor de 16 (propios y coinvertidos). Dada la estructura de apalancamiento de 45% deuda y 55% capital, la Deuda Bancaria a corto plazo crece alrededor de 15.5 y 17.9% para la Deuda Bancaria a largo plazo, así mismo, el Capital Contable crece alrededor de 6.3% como resultado del crecimiento en Activo Fijo.

Tabla 5 Estado de situación financiera proyectado (Miles de pesos)

Fuente: Elaboración propia con información de HCITY (2013 y 2014c).

Etapa 3. Determinación FCF

En la Tabla 6 se observa que a partir de 2015 hasta 2021 se generan flujos negativos y de 2022 a 2024 se obtienen flujos positivos, indican que Hoteles City Express comienza su ciclo de madurez, por lo que presentará un crecimiento moderado.

Tabla 6 Valuación de la empresa (Miles de pesos)

Fuente: Elaboración propia con información de HCITY (2013 y 2014c).

Etapa 4. Valor terminal por perpetuidad

Para el 2024, año de la perpetuidad, se calcula el valor terminal determinado por la tasa de crecimiento (g) de 3.49%, estimada con el porcentaje de la inflación.

Etapa 5. Valor final de la empresa

De acuerdo al método DFC, se calcula el valor de capital que asciende a 12 375 182 miles de pesos, dividido entre el número de acciones, el precio justo por acción de Hoteles City Express al 31 de diciembre de 2014 es de $32.16.

A comparar el valor calculado de $32.16 por acción, contra el valor de mercado de $23.28, indica que la acción de HCITY está subvaluada por el mercado en 38% (Tabla 6).

Con este estudio se logró determinar el valor de Hoteles City Express mediante la cuantificación de elementos que constituyen el patrimonio de una compañía, su actividad, su potencialidad y cualquier otra característica que dé valor a la empresa (Sanjurjo et al., 2003). Adicionalmente, se realizó la comparación del valor real calculado contra el valor actual que rige en el mercado, y se concluyó que existe una subvaluación de 38%, situación que se justifica al ser HCITY una empresa en crecimiento.

La bondad de la aplicación del método, es precisamente identificar el valor real para reforzar o dar confianza al inversionista, que en el caso de empresas en crecimiento, es importante debido a la necesidad de más aportaciones para lograr la etapa de madurez. Frykman et al. (2003) propone que el método Flujos de efectivo descontados sirve bien para cualquier empresa, en este caso ha funcionado para una empresa en crecimiento. Al usar como base el crecimiento en ingresos, cumple también las condiciones señaladas por UNAM, PriceWaterHouse e IMEF (2002), debido a que determina el valor de la empresa con base en los rendimientos futuros netos esperados.

Respecto al diferencial entre el valor real y el valor de mercado, que demuestra la existencia de subvaluación, se ve la coincidencia con Milla (1998) en su estudio de AHMSA, S.A. de C.V. en el periodo 1997-2003, quien también encontró una subvaluación de sus acciones, aunque ésta (86%) resultó aún mayor que el porcentaje de subvaluación de Hoteles City Express.

González (2008), en su estudio longitudinal de diez años (2006-2009) desarrollado en la empresa constructora ICA, mediante el modelo DCF, también encontró una subvaluación de la empresa de 12.3%. Así mismo, en Argentina, de Elía (2014) valuó la empresa British Petroleum mediante el DCF, en el periodo 2009-2012, calculando una subvaluación de la acción en 5.4%. Estos estudios se suman a la justificación de determinar cuánto valor están generando las empresas, sobre todo aquellas en fase de crecimiento, por la incertidumbre en que se encuentran al faltarles tiempo de maduración.

Conclusiones

Este trabajo presenta mediante el caso de Hoteles City Express un panorama de la tendencia de crecimiento del sector turístico y la industria hotelera en México. Al observar una tendencia creciente en el consumo turístico interno destinado a negocios por residentes en México y un ritmo de crecimiento alto en los países latinoamericanos, lo cual favorece a la creación de empleos, beneficiando a las comunidades y la economía en general.

Dada la importancia de la fase de crecimiento dentro del ciclo de vida de Hoteles City Express, determinar su valor mediante el proceso de valuación resultó significativo, ya que éste brindó un análisis cuantitativo de la empresa, revelando aspectos que impactan el valor de la empresa y por ende la decisión de sus inversionistas.

En este sentido, si el inversionista invierte en este sector espera obtener rendimientos de un sector que muestra un claro potencial de crecimiento y dinamismo. Situación que ha sabido aprovechar la administración de Hoteles City Express por su sólida experiencia en la industria y como resultado de su esfuerzo se refleja un desempeño financiero saludable de la firma año con año, lo que le ha permitido seguir con su estrategia de expansión.

Sin embargo, el valor de Hoteles City también se ve influenciado por expectativas del mercado como las preferencias de los viajeros de negocios, la implementación temprana o tardía de tecnología, así como otras especulaciones y reacciones del mercado frente a ciertos eventos como fluctuaciones en la tasa de crecimiento de la economía que pueden alterar el valor de los títulos accionarios de HCITY.

Ante este contexto, Hoteles City Express no sólo debe analizar constantemente información financiera y no financiera, sino a través de las acciones de la administración tratar de influir sobre el valor de la firma a fin de prever algún impacto en el cumplimiento de sus metas y el modelo DCF demuestra ser la herramienta idónea.

El DCF provee una valuación integral al considerar factores endógenos y exógenos inciertos como los ingresos y gastos, las tasas de interés, el tipo de cambio, los cuales impactan las expectativas futuras de los flujos de efectivo que puede generar la empresa, y finalmente proporciona el valor de HCITY que un inversionista debería pagar por ella.

El sector hotelero está experimentando cambios importantes que hacen que los modelos de valuación sean relevantes, la particularidad de sus empresas, donde se puede obtener una rentabilidad del inmueble y otra del negocio, obliga a dividir éste en diferentes componentes, por lo que el modelo DCF resulta ser el adecuado para la valoración de las partes intangibles del negocio con el fin de contemplar la generación de valor (Casanova et al., 2009), sin embargo, es importante, en la práctica habitual, buscar la coherencia en las tasa de descuento o en los flujos utilizados.

Finalmente es importante señalar que, a pesar de que ningún método de valuación está libre de sesgo, DCF es una herramienta de análisis que favorece la toma de decisiones tanto a inversionistas como a la administración de la propia compañía.

Queda para futuras investigaciones a fin de complementar el análisis cuantitativo, realizar un análisis cualitativo, se propone emplear un análisis PESTEL a fin de fortalecer el estudio con factores macroeconómicos y del sector de turismo.