text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

La existencia de un mercado, para cualquier bien o servicio, otorga a los agentes económicos participantes diversos beneficios, dentro de los que se encuentran la factibilidad de transar el mismo, el excedente del consumidor,1 del productor,2 así como el máximo nivel de bienestar social3 cuando su estructura corresponde a la de un mercado competitivo.

Por supuesto, los beneficios expuestos están condicionados a la integración de los agentes económicos al mercado. En este sentido, los servicios de telecomunicaciones se vuelven estratégicos, ya que constituyen los medios a través de los cuales se acercan e integran múltiples mercados, permitiendo que los beneficios citados permeen a los consumidores y productores de todo tipo de bienes y servicios, de cualquier localidad, así como de todo nivel socioeconómico.

De tal suerte, la falta de acceso a los servicios de telecomunicaciones se traduce en una marginación parcial o total de los agentes económicos a diversos mercados, reduciendo con ello sus oportunidades en términos de trabajo, desarrollo económico, salud, educación, financiamiento, acceso a clientes, proveedores y demás servicios públicos y privados, ofrecidos o gestionados a través de estos medios.

Así pues, derivado de la relevancia de estos servicios en el desarrollo de las personas, y de los costos sociales y económicos que significa la exclusión de ellos, el acceso a los servicios de telecomunicaciones fue integrado como un derecho humano, desde 2013, en el artículo sexto de la Constitución Política de los Estados Unidos Mexicanos (CPEUM).

Si bien este derecho todavía no forma parte de los seis derechos humanos cuya violación permite identificar a una persona como pobre o pobre extrema, de acuerdo con la metodología multidimensional para la medición oficial de la pobreza, la relevancia del acceso a los servicios de telecomunicaciones -especialmente el internet- es creciente, tanto para incrementar las oportunidades de la población en situación de pobreza y marginación, como para lograr su integración a la nueva economía digital.

En este sentido resulta imperativo identificar tanto a los agentes excluidos, como a los determinantes de su inclusión/exclusión, pues aunque durante los últimos años se ha observado un incremento en la penetración de estos servicios en México, persisten grandes discrepancias al interior de la sociedad.

Con la intención de coadyuvar a la integración de los mexicanos todavía excluidos de las telecomunicaciones, incrementando con ello sus oportunidades y facilitando la ruptura de círculos viciosos de pobreza y marginación, los objetivos del presente estudio son analizar la evolución de los incluidos y marginados de estos servicios desde diversas perspectivas (nivel de pobreza, tamaño de localidad, nivel de ingreso y localización geográfica), así como identificar a los factores que determinan la penetración de las telecomunicaciones en los hogares mexicanos.

Cabe mencionar que si bien existen tres fuentes oficiales de información estadística, con las cuales es factible analizar la penetración de las telecomunicaciones en los hogares mexicanos, presentadas en la tercera sección, el estudio de dicha penetración se ha focalizado principalmente en la exposición, por parte del Instituto Nacional de Estadística y Geografía (INEGI) y del Instituto Federal de Telecomunicaciones (IFT), de los principales cuadros estadísticos de dichas fuentes. Por lo que el cumplimiento de los objetivos establecidos permitirá llenar algunos vacíos en la literatura existente.

Este artículo se encuentra estructurado de la siguiente forma: la sección segunda presenta la revisión de la literatura; la tercera, la metodología y las fuentes de información estadística utilizadas; la cuarta, dentro de sus diversas subsecciones, los resultados y el análisis de la evolución, durante el periodo 2004 a 2020, de la penetración de las telecomunicaciones en los hogares mexicanos en el nivel nacional, por tamaño de localidad y nivel de pobreza, la penetración por decil de ingreso y su comparación de acuerdo con las diversas bases de datos para 2020, la evidencia de la existencia de demanda y carencia de oferta de los servicios de telecomunicaciones en algunas regiones del país, y el análisis econométrico sobre los determinantes de la cobertura en telecomunicaciones; la sección quinta presenta algunas recomendaciones para incrementar la cobertura de internet en el país; la sección sexta concluye; en la séptima aparece un anexo, y en la octava la bibliografía.

Revisión de la literatura

Los beneficios económicos y sociales proporcionados por las telecomunicaciones han sido ampliamente documentados. Al respecto se ha encontrado que los servicios de telecomunicaciones tienen una gran influencia en tres aspectos que son fundamentales para que los mercados funcionen correctamente: precios, intercambio e información (Atkinson y McKay, 2007; Clarke, Zhen-Wei y Xu, 2015). Dichos servicios favorecen la entrada al mercado y habilitan la participación de empresas pequeñas en el comercio global; permiten la creación de nuevos mercados e incrementan el alcance de existentes para pequeños productores; aumentan la eficiencia y la competencia en el mercado, induciendo innovaciones y reduciendo costos. Por ejemplo, se ha estimado que en promedio los precios en línea son 10% más bajos que offline, lo cual indica que la existencia de mercados favorecida por el internet ayuda a que el excedente del consumidor se incremente (McKinsey & Company, 2014).

Por su parte, el impacto macroeconómico de las telecomunicaciones ya ha sido cuantificado. Uno de los primeros estudios (Zhen-Wei, Rossotto y Kimura, 2009) concluyó que un aumento de 10 puntos porcentuales en la penetración de banda ancha en países en desarrollo provocaba un aumento de 1.3% en el producto interno bruto (PIB). Según estimaciones del McKinsey Global Institute, a 2010 el internet era responsable de 2.9% del PIB global, aunque en países como China, India y Brasil el porcentaje ascendía a 10 puntos o más (McKinsey & Company, 2014). También se ha encontrado que un aumento de 10% en el uso de internet en países exportadores incrementa el número de productos comercializados entre dos países en 1.5% (Banco Mundial [BM], 2016).

Los beneficios económicos, de por sí notorios a escala nacional, se vuelven más visibles cuando se revisan sus traducciones en beneficios sociales para los ciudadanos-consumidores. Así, dado el incremento de servicios y productos ofrecidos vía internet, la marginación en términos de telecomunicaciones amplía varias brechas ya existentes, motivo por el cual, a pesar de que los costos de implementación y penetración de los servicios pueden ser altos, los costos de desconexión lo son más en cuanto a educación, trabajo, acceso a la salud, desarrollo económico, participación y acceso a servicios privados y gubernamentales (World Economic Forum [WEF], 2016).

Entre las ventajas sociales más importantes que proporciona el acceso a los servicios de telecomunicaciones para los ciudadanos podemos mencionar que reducen los costos de información y facilitan su búsqueda e intercambio, aminorando las asimetrías en este campo y posibilitando nuevas transacciones; contribuyen a la organización y colaboración entre agentes económicos; permiten a más ciudadanos acceder a servicios públicos y fortalecen las capacidades de los gobiernos; favorecen la participación de mujeres y personas con discapacidades en la fuerza laboral, ayudando a que el desarrollo sea más incluyente, eficiente e innovador (BM, 2016); permiten el acceso a servicios públicos y privados por parte de poblaciones marginadas, agilizándolos y favoreciendo la participación ciudadana, y favorecen el acceso a la educación a distancia y a contenidos diversos (Jordán, Galperin y Peres, 2010).

A pesar de la relevancia de las telecomunicaciones, la penetración de éstas en la población es muy diversa y de acuerdo a diversas investigaciones responde a diversos factores. En un estudio sobre los 20 países con mayor población desconectada, dentro de los que se encuentra México, quienes constituyen al 75% del total de la población mundial sin conexión, McKinsey & Company (2014) concluye a través de la información demográfica de cada país que la población desconectada del mundo podía caracterizarse como rural, pobre, de edad avanzada, analfabeta y femenina.

Por su parte, el Banco Mundial (2016) encuentra que una de las variables más relevantes respecto a la cobertura de telefonía móvil es la ubicación. Ofrecer cobertura a poblaciones en áreas rurales con una baja densidad demográfica o en áreas remotas, aunque sea viable técnicamente, representa un alto costo en relación con la rentabilidad, provocando que el incentivo comercial de ofrecer conexión a estas personas sea muy pequeño. En otro informe, el Banco Mundial (2002) reporta que dentro de un mismo país los habitantes rurales pueden ser hasta 100 veces menos propensos a tener acceso a telefonía que los habitantes urbanos:

Al considerar posibles estrategias y soluciones, desde la perspectiva del costo de proveer el servicio, observamos que el reto en áreas rurales es mucho más grande que en áreas urbanas pobres. La gente pobre que vive en áreas urbanas, a pesar de estar en gran parte desprovista de teléfono o servicios de información privados, no está aislada en términos geográficos y puede ser ‘alcanzada’ más fácilmente mediante enfoques comerciales o estrategias de acceso normales. Las áreas rurales, por otra parte, constantemente son abandonadas porque se piensa que conllevan mayores riesgos y menor rentabilidad para los inversores. Son siempre las últimas en ser atendidas, a menos que se aplique alguna forma de intervención.

Esto es especialmente importante en un país como México, caracterizado por la OECD en su estudio sobre las telecomunicaciones y la radiodifusión en México (2017) como “diverso regionalmente, complejo topográficamente y con una población grande, dispersa y con bajos ingresos”. Su diagnóstico concluye que el mercado de las telecomunicaciones en el país presenta importantes fallas, entre otras, un elevado nivel de concentración, elevados precios, e insuficientes niveles de penetración; situación que mejoraría, principalmente en telefonía móvil, a partir de la reforma estructural en telecomunicaciones del 2013.

En la misma línea de resultados, los estudios de barreras de acceso y hábitos de los usuarios del internet en México, realizados cada año por la Asociación Mexicana de Internet (2015), concluyen, basándose en encuestas propias, que la principal barrera de acceso al internet ha sido una conexión muy lenta o poca oferta en la zona, seguida de costos elevados.

No obstante la escasez de estudios respecto a la evolución de la penetración de las telecomunicaciones y sus determinantes en México, dicho mercado ha sido analizado desde otros enfoques, sobresaliendo las investigaciones de Castañeda y Elbittar (2013) y de Noll (2013), las cuales analizan la competencia y regulación del sector, así como la de Harbord y Hoerning (2013), quienes estudian los efectos de la reducción de tarifas en el bienestar.

Por último, cabe señalar que si bien este análisis incluye a los servicios de la televisión abierta4 y televisión de paga, queda claro, debido a lo expuesto en los párrafos precedentes, que la telefonía móvil, la telefonía fija, y sobre todo el internet, conforman los servicios que promueven una mayor integración al mercado, igualdad de oportunidades y diversos beneficios económicos.

Metodología y fuentes de información estadística utilizadas

En consideración a los resultados obtenidos por investigaciones previas, discutidas en la revisión de la literatura, la metodología seguida en esta investigación inicia por construir estadísticas que permitan analizar la evolución que ha tenido la penetración de los servicios de telecomunicaciones en los hogares mexicanos, de 2004 a 2020, en el nivel nacional, por tamaño de localidad y nivel de pobreza. Se realizan estos cortes a efecto de identificar la posible exclusión de estos servicios de los hogares localizados en el medio rural y los pobres, ya que de ser este el caso estaríamos observando, derivado de la consecuente limitación para integrarse a través de las telecomunicaciones a diversos servicios y mercados, círculos viciosos de pobreza y marginación.

Las estadísticas generadas son utilizadas adicionalmente para valorar si parte de la marginación de estos servicios se debe a la falta de oferta en diversas localidades. Así mismo, los resultados obtenidos constituyen, junto con las conclusiones de los artículos citados, la base para sustentar la inclusión de diversas variables en los modelos logísticos, los cuales permiten identificar los determinantes de la penetración de las telecomunicaciones en los hogares mexicanos.

La investigación utiliza como fuentes de información las bases de datos de las Encuestas Nacionales de Ingresos y Gastos de los Hogares (ENIGHs), de 2004 a 2020; la Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH, 2020) ambas elaboradas por el INEGI; los informes estadísticos del IFT (2020), así como las bases de datos del Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval, 2010-2020), que utiliza, en la generación de las mismas, los Módulos de Condiciones Socioeconómicas (MCS) junto con la metodología oficial para la medición de la pobreza.

Se utilizan las ENIGHs como fuente primaria de información debido a que estas, a través de diversas variables, permiten un mejor entendimiento del problema analizado que el proporcionado por los promedios nacionales. Así, gracias a las ENIGHs, es factible analizar la evolución de la penetración no solo en el nivel nacional, sino también por tamaño de localidad, decil de ingreso y, al combinarlas con las bases de datos del Coneval, por nivel de pobreza de los hogares mexicanos.

La información proveída por la ENIGH es validada y complementada con la ENDUTIH, la cual si bien es más limitada que la de la ENIGH, en el sentido de no incluir ni las variables de ingreso de los hogares, ni las variables requeridas para realizar un análisis por nivel de pobreza, sí permite obtener la penetración total nacional y por tamaño de localidad, así como la penetración de internet móvil en los hogares mexicanos.

A efecto de identificar los determinantes de la penetración de las telecomunicaciones en los hogares mexicanos, se utiliza un modelo econométrico logístico. Por medio de este modelo es factible modelar variables dependientes binarias, permitiendo obtener tanto las probabilidades de éxito de un evento -como una función de las variables explicativas bajo análisis-, como diversos ratios o razones de estas probabilidades. En dicho modelo5 se realiza una transformación de la variable dependiente original dicotómica, de tal suerte que, en el modelo logit estimado, la variable dependiente es el logaritmo natural del ratio o razón de la probabilidad de éxito de un evento entre la probabilidad de no éxito del mismo; siendo este una función lineal de las variables explicativas, las cuales pueden ser categóricas o continuas, como se muestra en la ecuación (1)

Por lo que la razón entre las probabilidades de ocurrencia de un evento, también conocida como odd, es igual a la función exponencial de la regresión obtenida

Así, una de las aplicaciones destacables de dicha regresión es la posibilidad de sustituir los coeficientes β obtenidos en la siguiente función logística, lo cual permite obtener la probabilidad de éxito de un evento

en donde pi representa la probabilidad de que ocurra el evento bajo estudio; en otras palabras, la probabilidad de éxito de un evento cuando las variables explicativas presentan determinado valor.

En el caso de la presente investigación, la variable dependiente original en cada regresión es una variable dicotómica, en donde 1 significa que el hogar cuenta con el servicio en telecomunicaciones bajo estudio, y 0 que el hogar no cuenta con dicho servicio. Como variables independientes o explicativas se incluyen aquellas que potencialmente, de acuerdo con lo encontrado en la revisión de la literatura y en la exploración de las bases de datos, podrían influir en la adquisición del servicio de telecomunicaciones, tales como el logaritmo natural del ingreso por decil -LnIng-; el tamaño de la localidad en donde se ubica el hogar (TamLoc), categorizándose a las localidades en aquellas con una población menor a 2 500 habitantes (rural), localidades con una población entre 2 500 y 100 000 habitantes (urbana mediana), y localidades con más de 100 000 habitantes (urbana grande); el nivel de educación del jefe del hogar (EJH), cuya variable fue categorizada en jefes del hogar con educación básica (EB), educación media superior (MS) y educación superior o posgrado (ES); la región (Región) del país en donde habita el hogar (norte, centro-norte, centro, centro-sur y sur-sureste),6 y si vive algún integrante menor a 30 años (IM30) en el hogar, quienes tienen un uso más intensivo de las tecnologías de la información de acuerdo con la ENDUTIH. Siendo ui el término de error.

Así, la regresión estimada para cada servicio de telecomunicaciones fue

Considerándose, para aquellas variables categóricas, las siguientes categorías como referencia en las regresiones estimadas: TamLoc: Rural; EJH: EB; Región: Norte; IM30: No. Por lo que de acuerdo con lo discutido es de esperarse β1, β2, β4, β 5 > 0 en todos los servicios; con excepción de los servicios en donde existe cobertura nacional, específicamente en televisión abierta y televisión de paga, en donde se espera β2 = 0 y β3 = 0 . Asimismo es de esperarse β3 < 0 para la región sur-sureste.

Por último, dado que la Ley Federal de Competencia Económica prohíbe las prácticas monopólicas relativas, para aquellos agentes declarados con poder sustancial, la presente investigación asume la inexistencia de ventas atadas. Así pues, la contratación de un servicio de telecomunicaciones no depende de la contratación de otro, aunque el agente económico tiene la posibilidad de voluntariamente comprar varios servicios de forma empaquetada. Como consecuencia no se considera la posible correlación contemporánea entre los errores de las diferentes ecuaciones.

Resultados y análisis

Iniciamos la exposición de resultados y análisis mostrando la evolución que ha tenido en los hogares mexicanos la penetración de los servicios de televisión de paga y abierta, de telefonía fija y móvil, así como de conexión fija a internet durante el periodo 2004 a 2020. Lo anterior con datos observados cada dos años, correspondientes a las diversas ENIGHs de este periodo. Para el año 2020 se complementan y contrastan los resultados con los datos proporcionados por la ENDUTIH y el IFT.

Evolución de la penetración de las telecomunicaciones en los hogares mexicanos, en el nivel nacional, 2004-2020

En el agregado nacional observamos, en la Figura 1, que el porcentaje de hogares mexicanos con servicios de televisión de paga, así como de internet fijo7 y telefonía móvil, han mostrado una tendencia creciente de 2004 a 2020, pasando de 19% a 47%, de 10% a 57%, y de 37% a 90% respectivamente. Por otra parte, se observa que el servicio de telefonía fija prácticamente se ha mantenido inalterado en términos porcentuales, reduciéndose de 46% a 45%.

Fuente: Elaboración propia con datos de las ENIGHs 2004 a 2020, ENDUTIHS 2016 a 2020, INEGI.

Nota: * Solo se contabilizan hogares con televisión digital para los años 2016, 2018 y 2020, ** se contabilizan, a través de las ENDUTIHS 2016, 2018 y 2020, los hogares que reportaron tener televisión digital o televisión analógica con decodificador digital.

Figura 1 Evolución de la penetración nacional de los servicios de telecomunicaciones (porcentaje de hogares con servicios de telecomunicaciones)

En términos de la penetración de la televisión abierta, el apagón analógico de 2015 -a partir del cual se requirió de un aparato de televisión digital, o de uno analógico junto con un decodificador, para recibir la señal de este servicio- tuvo sus consecuencias; esto a pesar de la entrega de 10 millones de televisores digitales por parte del gobierno federal a las familias mexicanas. Así, para 2016, 2018 y 2020 dicha penetración bajó a 70%, 73% y 79% respectivamente, considerando solo aquellos hogares que cuentan con aparato digital, y a 73%, 83% y 83% si se le suman, utilizando la ENDUTIH, aquellos hogares que no tienen televisión digital pero si cuentan con televisión analógica y decodificador -este último aparato no incluido en la ENIGH.

Respecto del internet móvil en el hogar, la ENDUTIH permite subsanar hasta cierto grado la ausencia de éste en la ENIGH, al proporcionar el número de hogares en los que existe conexión mediante red celular por cualquiera de sus integrantes, la cual se puede lograr mediante un celular inteligente, tarjeta BAM, tablet u otro equipo. Al respecto, en la Tabla 1 se observa que el porcentaje total de hogares que cuentan con internet móvil es de 21.8%, mientras que el porcentaje de hogares que cuentan con este servicio sin contar con el servicio de internet fijo es de 4.1%, con lo cual la penetración de internet en los hogares, sin importar si el servicio se provee de manera fija o móvil, se incrementa a 60.6%.

Tabla 1 Hogares con servicios de telecomunicaciones por tamaño de localidad y nacional ENDUTIH 2020

| Localidad | Total | TV paga | TV abierta* | Telefonía fija | Telefonía celular | |||||

| Hogares | Hogares | % | Hogares | % | Hogares | % | Hogares | % | ||

| Urbana grande | 17 930 589 | 7 982 851 | 44.5 | 15 036 120 | 83.9 | 9 936 756 | 55.4 | 17 180 551 | 95.8 | |

| Urbana mediana | 10 200 731 | 4 534 747 | 44.5 | 7 396 684 | 72.5 | 3 172 300 | 31.1 | 9 431 149 | 92.5 | |

| Rural | 7 849 031 | 2 879 041 | 36.7 | 5 138 167 | 65.5 | 994 913 | 12.7 | 6 491 610 | 82.7 | |

| Nacional | 35 980 351 | 15 396 639 | 42.8 | 27 570 971 | 76.6 | 14 103 969 | 39.2 | 33 103 310 | 92.0 | |

| Internet | ||||||||||

| Localidad | Total** | Total fijo*** | Solo fijo | Solo móvil | Ambos | |||||

| Hogares | % | Hogares | % | Hogares | % | Hogares | % | Hogares | % | |

| Urbana grande | 13 784 201 | 76.9 | 13 214 032 | 73.7 | 8 417 868 | 46.9 | 513 694 | 2.9 | 4 796 164 | 26.7 |

| Urbana mediana | 5 630 461 | 55.2 | 5 103 018 | 50.0 | 3 875 767 | 38.0 | 513 895 | 5.0 | 1 227 251 | 12.0 |

| Rural | 2 372 869 | 30.2 | 1 924 540 | 24.5 | 1 569 172 | 20.0 | 441 119 | 5.6 | 355 368 | 4.5 |

| Nacional | 21 787 531 | 60.6 | 20 241 590 | 56.3 | 13 862 807 | 38.5 | 1 468 708 | 4.1 | 6 378 783 | 17.7 |

Notas: * Se contabilizan únicamente hogares con televisión digital ** total = solo fijo + solo móvil + ambos. La diferencia se debe a los hogares que contestaron no saber si su conexión es fija o móvil, *** total fijo = solo fijo + ambos. Los porcentajes son respecto del total de hogares dentro del tamaño de la localidad.

Fuente: Elaboración propia con base en datos de la ENDUTIH (2020) del INEGI.

Al contrastar los resultados obtenidos con el número de hogares que tienen servicio de telefonía celular -ambos en línea con los tabulados oficiales de la ENDUTIH- y los datos proporcionados por el IFT -discutidos más adelante- queda claro que no todos los encuestados por la ENDUTIH consideran al internet (datos) incluido dentro del servicio de telefonía celular como internet móvil en el hogar. Por otra parte, cabe resaltar que con las bases de datos existentes no es posible cuantificar con exactitud el número de hogares en los cuales al menos uno de sus miembros cuente con internet móvil (datos) dentro del servicio de telefonía celular contratado, motivo por el cual este servicio no se incluye en la presente investigación.

No obstante el incremento de la penetración en el nivel nacional de los servicios en telecomunicaciones -con excepción de la telefonía fija y la televisión abierta-, una vez desagregados los hogares por tamaño de localidad, decil de ingreso y nivel de pobreza, se puede observar -siguientes subsecciones- que los promedios nacionales esconden grandes discrepancias.

Evolución por tamaño de localidad y nivel de pobreza

Al desagregar la penetración de los servicios de telecomunicaciones por tamaño de localidad (Figura 2), observamos que cuando existe cobertura nacional, en otras palabras, cuando se ofrece el servicio en todo el territorio, la penetración es bastante similar entre localidades rurales (menos de 2 500 habitantes), urbanas medianas (de 2 500 a 100 000 habitantes) y urbanas grandes (más de 100 000 habitantes). De tal suerte, el servicio de televisión abierta alcanzó una penetración -considerando solo aquellos hogares que cuentan con aparato de televisión digital- de 68%, 76% y 85% en estas localidades durante 2020; dicha penetración se incrementa a 71%, 81% y 90% cuando, por medio de la ENDUTIH, se le suman aquellos hogares que solo tienen aparato analógico y decodificador. Mientras que el de televisión de paga -este último con cobertura satelital nacional, lo que permite la existencia de oferta en cualquier zona del país- de 38%, 47% y 50% respectivamente.

Fuente: Elaboración propia con base en datos de las ENIGHs (2004-2020) y las ENDUTIHS (2016-2020) del INEGI.

Nota: * Las localidades rurales tienen menos de 2 500 habitantes, ** las localidades urbanas medianas tienen entre 2 500 y 100 000 habitantes, *** las localidades urbanas grandes tienen más de 100 000 habitantes, **** solo se contabilizan hogares con televisión digital para los años 2016, 2018 y 2020, ***** se contabilizan los hogares que reportaron tener televisión digital o televisión analógica con decodificador digital a través de la ENDUTIH para los años 2016, 2018 y 2020.

Figura 2 Evolución de la penetración, por tamaño de localidad, de los servicios de telecomunicaciones (porcentaje de hogares con servicios de telecomunicaciones)

En términos de la evolución en el sector rural, queda claro que los avances más importantes se han tenido en telefonía celular y televisión de paga, cuya cobertura evolucionó durante el periodo estudiado de 18% a 81%, y de 4% a 38% respectivamente, pero sin que el incremento en telefonía celular signifique el mismo incremento en internet móvil, ya que para 2020 solo 10.1% de los hogares en el sector rural gozaban de internet móvil (Tabla 1).

Caso contrario es el acceso a internet fijo dentro de los hogares, donde el sector rural muestra el mayor de los rezagos, con un crecimiento en términos absolutos muy bajo. En este sector, el servicio de internet fijo pasó de ser prácticamente inexistente, 2% en 2004, a 25% en 2020, cubriendo para este último año a 1 905 561 de un total de 7 709 210 de hogares (véase Tabla 2A), quedando así muy rezagado en comparación con localidades urbanas medianas y grandes, quienes en 2020 presentaban tasas de penetración de 52% y 73% respectivamente (Figura 2).

Los resultados previos son confirmados para 2020 por medio de la ENDUTIH, la cual proporciona porcentajes de penetración muy similares, como se aprecia en la Tabla 1. Asimismo, por medio de esta, podemos observar que durante 2020 el porcentaje de hogares que solo tuvieron acceso al servicio de internet móvil, sin contar con internet fijo, fue de 5.6% en localidades rurales, 5.0% en urbanas medianas y 2.9% en urbanas grandes, con lo cual el porcentaje total de hogares que contaron con servicios de internet, sin importar si este servicio fue proveído de manera fija o móvil, fue de 30.2% en localidades rurales, 55.2% en urbanas medianas y 76.9% en urbanas grandes.

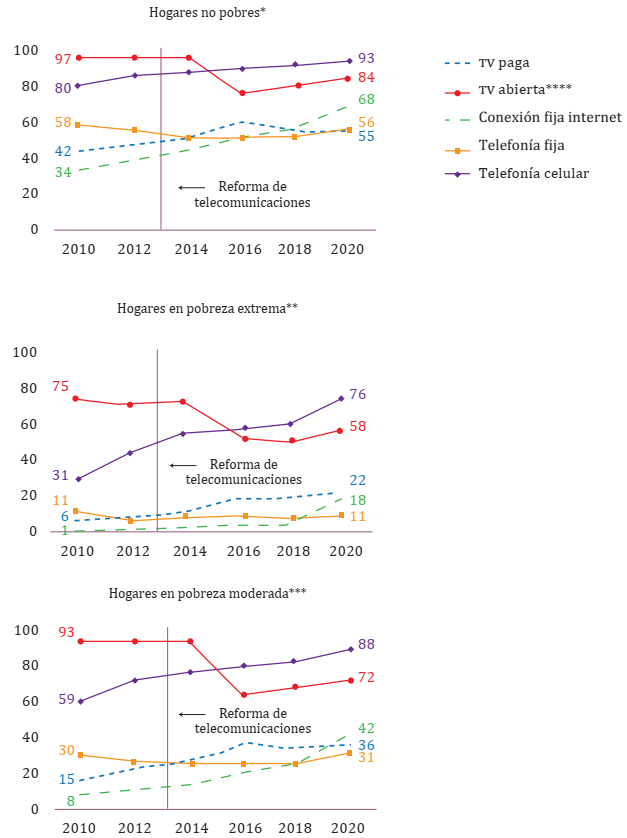

La Figura 3 nos presenta la evolución de la penetración de las telecomunicaciones por nivel de pobreza, de 2010 a 2020. Para dicho análisis, se agrega la información de penetración obtenida en las ENIGHs con la información de pobreza obtenida a través de las bases de datos del Coneval. Lo anterior con la finalidad de clasificar a los individuos pertenecientes a los hogares de acuerdo con su situación de pobreza. Es importante destacar que debido a que la metodología para la medición multidimensional de la pobreza es de orden individual, se clasifica a los hogares en alguna de las categorías (pobreza extrema, pobreza moderada o no pobre) acorde con la clasificación que el Coneval haya otorgado al jefe del hogar correspondiente.

Fuente: Elaboración propia con base en datos del Coneval (2010-2020) y las ENIGHs (2010-2020).

Nota: * Hogares en donde el jefe del hogar es no pobre de acuerdo con el Coneval, ** hogares en donde el jefe del hogar es pobre extremo de acuerdo con el Coneval, *** hogares en donde el jefe del hogar es pobre moderado de acuerdo con el Coneval, **** en televisión abierta, para 2016, 2018 y 2020 solo se contabilizan hogares con televisión digital.

Figura 3 Evolución de la penetración, por nivel de pobreza de los hogares, de los servicios de telecomunicaciones (porcentaje de hogares con servicios de telecomunicaciones)

La Figura 3 nos permite observar que el servicio con mayor rezago dentro de los hogares considerados en pobreza extrema, así como en pobreza moderada, respecto de los hogares considerados no pobres vuelve a ser la conexión fija a internet. Así, de 2010 a 2020, el porcentaje de hogares no pobres con conexión fija a internet aumentó de 34% a 68%, mientras que dicho porcentaje en los hogares considerados en pobreza moderada se incrementó de 8% a 42%, y en los hogares en pobreza extrema de 1% a 18%.

En cuanto al servicio de telefonía celular, debe reconocerse que los hogares clasificados en pobreza extrema registraron un avance muy significativo, incrementándose el nivel de penetración de 31% a 76%, mientras que en los hogares en pobreza moderada el incremento fue de 59% a 88%. Ambos incrementos mayores a los registrados en los hogares no pobres, los cuales ya alcanzaban en 2010 niveles elevados de penetración.

Los incluidos y los marginados por decil de ingreso y acorde con las diversas bases de datos

Con el objetivo de profundizar en las características de los hogares incluidos y marginados de los servicios de telecomunicaciones dentro del territorio nacional, la Tabla 2 proporciona el número y porcentaje de hogares, por decil del ingreso corriente mensual, que contaban con dichos servicios en 2020. Así, es posible observar que, respecto del ingreso de los hogares, el servicio en cuya cobertura existe mayor discrepancia vuelve a ser la conexión fija a internet, ya que solo 16.4% de los hogares pertenecientes al decil uno de ingreso gozaron de este servicio en su domicilio; es decir, 585 225 de un total de 3 574 965 hogares. Mientras tanto, 93.6% de los hogares pertenecientes al decil 10 contaron con este servicio en su vivienda; es decir, 3 346 112 de un total de 3 574 966 hogares.

Por otro lado, si bien la ENDUTIH no contiene las variables necesarias para realizar un análisis por decil de ingreso, podemos observar nuevamente, en las últimas dos filas de la Tabla 2, que los totales nacionales proporcionados por la ENIGH y la ENDUTIH son bastante similares. Así, la diferencia promedio entre ambas bases de datos respecto de la penetración nacional de los servicios analizados es de 2.68%, lo que significa una diferencia promedio de 901 441 hogares, de un total de 35 749 659 que existían en 2020.

Tabla 2 Hogares con servicios de telecomunicaciones por decil de ingreso (2020)

| Decil ingreso |

Ingreso corriente promedio mensual |

Número de hogares |

TV paga | TV abierta*** | Conexión fija a internet |

Telefonía fija | Telefonía celular | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Hogares | %* | Hogares | %* | Hogares | %* | Hogares | %* | Hogares | %* | |||

| 1 | 3 313 | 3 574 965 | 781 075 | 21.8 | 1 999 679 | 55.9 | 585 225 | 16.4 | 445 055 | 12.4 | 2 488 198 | 69.6 |

| 2 | 5 621 | 3 574 966 | 1 030 186 | 28.8 | 2 285 763 | 63.9 | 925 633 | 25.9 | 703 370 | 19.7 | 2 900 503 | 81.1 |

| 3 | 7 425 | 3 574 966 | 1 185 688 | 33.2 | 2 492 563 | 69.7 | 1 304 610 | 36.5 | 981 357 | 27.5 | 3 115 138 | 87.1 |

| 4 | 9 186 | 3 574 966 | 1 383 815 | 38.7 | 2 689 659 | 75.2 | 1 637 112 | 45.8 | 1 213 125 | 33.9 | 3 246 548 | 90.8 |

| 5 | 11 122 | 3 574 966 | 1 567 416 | 43.8 | 2 872 181 | 80.3 | 1 939 815 | 54.3 | 1 461 388 | 40.9 | 3 318 664 | 92.8 |

| 6 | 13 369 | 3 574 965 | 1 670 876 | 46.7 | 2 929 276 | 81.9 | 2 243 032 | 62.7 | 1 678 681 | 47.0 | 3 348 945 | 93.7 |

| 7 | 16 223 | 3 574 967 | 1 853 216 | 51.8 | 3 041 389 | 85.1 | 2 487 011 | 69.6 | 1 905 730 | 53.3 | 3 429 097 | 95.9 |

| 8 | 20 199 | 3 574 965 | 2 075 978 | 58.1 | 3 144 095 | 87.9 | 2 737 604 | 76.6 | 2 191 005 | 61.3 | 3 439 575 | 96.2 |

| 9 | 26 812 | 3 574 967 | 2 355 312 | 65.9 | 3 277 082 | 91.7 | 3 045 497 | 85.2 | 2 495 996 | 69.8 | 3 488 463 | 97.6 |

| 10 | 54 427 | 3 574 966 | 2 725 927 | 76.3 | 3 402 933 | 95.2 | 3 346 112 | 93.6 | 2 926 474 | 81.9 | 3 525 747 | 98.6 |

| Nac ENIGH | 16 770 | 35 749 659 | 16 629 489 | 46.5 | 28 134 620 | 78.7 | 20 251 651 | 56.6 | 16 002 181 | 44.8 | 32 300 878 | 90.4 |

| Nac ENDUTIH | ND** | 35 980 351 | 15 396 639 | 42.8 | 27 570 971 | 76.6 | 20 241 590 | 56.3 | 14 103 969 | 39.2 | 33 103 310 | 92.0 |

Nota: *Respecto del número de hogares en el decil, ** ND = no disponible, *** se consideraron únicamente hogares con televisión digital.

Fuente: Elaboración propia con base en datos de la ENIGH (2020) y la ENDUTIH (2020).

Respecto de las estadísticas del IFT los resultados no son del todo comparables, debido a que este instituto muestra, para los servicios fijos analizados, el número de suscripciones por cada 100 hogares, y para los móviles el número de suscripciones por cada 100 habitantes. Aunque este tipo de estadísticas es común en el nivel internacional y a través de estas los entes reguladores hacen pública la información proporcionada por las empresas del sector, no permite conocer el número de hogares o habitantes cubiertos y no cubiertos para cada servicio. Lo anterior debido a diversos factores; entre otros, a que dentro del número de suscripciones se incluye a los hogares que cuentan con más de una suscripción por servicio, a las suscripciones comerciales y a las suscripciones que se registran como residenciales pero son utilizadas por los hogares de forma comercial. Mientras que, en los servicios móviles, se contabilizan las diversas suscripciones que puede tener un solo habitante y las suscripciones comerciales. Dado lo anterior, el número de suscripciones excede en algunos casos al número de hogares o habitantes de un país.8 No obstante esta consideración, por propósitos de comparación, cabe señalar que de acuerdo con el Tercer Informe Trimestral del IFT (2020), en el segmento residencial el número de suscripciones por cada 100 hogares en los servicios de conexión fija a internet (banda ancha fija), telefonía fija, y televisión de paga fue de 61, 66 y 58 respectivamente. Mientras que el número de líneas por cada 100 habitantes en los servicios de telefonía móvil e internet móvil fue de 96 y 79 respectivamente.

Existencia de demanda y carencia de oferta, en los servicios de internet y telefonía en localidades rurales

El análisis ha presentado que si bien durante los últimos años se ha incrementado la penetración de las telecomunicaciones en el nivel nacional, al interior de la sociedad mexicana persiste un rezago de gran magnitud en el acceso a internet, y de menor medida en el acceso a los servicios de telefonía de los hogares localizados en el sector rural, así como de aquellos considerados como pobres extremos o pertenecientes a los primeros deciles de ingreso, dificultando con ello la integración de estos agentes económicos a diversos mercados, con la subsecuente generación de círculos viciosos de pobreza y marginación.

En esta subsección analizamos si dicho rezago en términos de cobertura tiene sus orígenes en la falta de demanda por parte de los hogares -la cual podría deberse al ingreso insuficiente de los hogares, preferencias diferentes, etcétera- o en la falta de oferta en diversas áreas del sector rural. El análisis de los determinantes de la cobertura de dichos servicios se formaliza y concluye en la siguiente sub-sección, donde se presenta el análisis econométrico correspondiente.

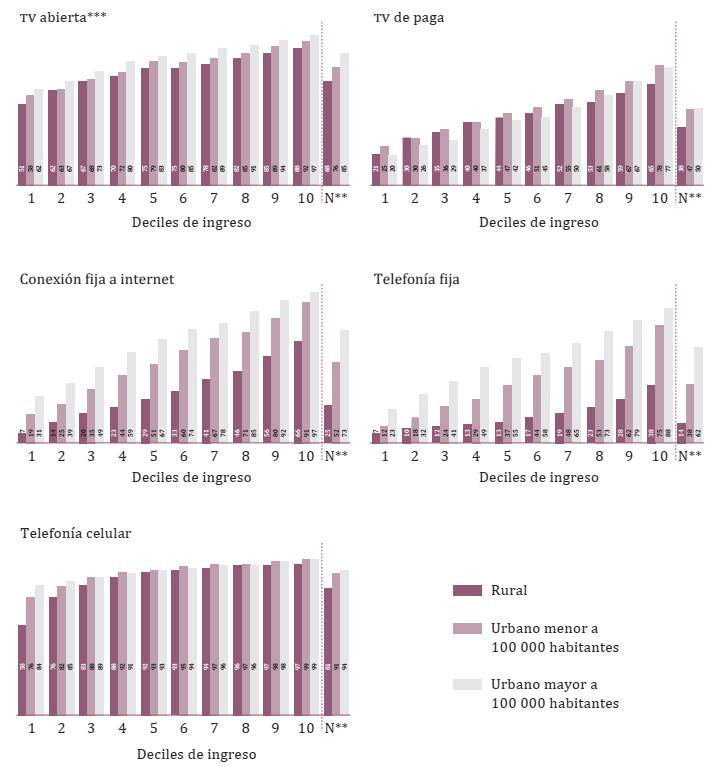

Utilizando la ENIGH, es posible observar en la Figura 4 que los porcentajes de hogares que consumen los servicios de televisión abierta, televisión de paga y telefonía celular son bastante homogéneos al interior de cada decil de ingreso, independientemente de que los hogares se localicen en el medio rural o urbano Así, en el servicio de televisión de paga, en donde existe cobertura nacional satelital, la diferencia en la penetración de este servicio entre los distintos tamaños de localidades es máximo de 12%.

Fuente: Elaboración propia con base en datos de la ENIGH (2020) del INEGI.

Nota: * Porcentaje respecto de la población total de cada decil en cada tamaño de localidad, ** nacional, *** se contabilizaron únicamente hogares con televisión digital.

Figura 4 Porcentaje* de hogares con servicios de telecomunicaciones (2020) (por decil de ingreso y tamaño de localidad)

Los resultados anteriores contrastan con la penetración del servicio de conexión fija a internet. En el nivel nacional, solo 25% de los 7 709 210 hogares localizados en poblaciones de menos de 2 500 habitantes tienen acceso a este servicio en el hogar. Lo anterior significa una gran diferencia en términos de cobertura respecto de poblaciones de más de 100 000 habitantes, donde 73% de los hogares cuentan con servicio de internet fijo. Esta diferencia se extrapola a los hogares que cuentan con internet, independientemente de que su conexión sea fija o móvil, ya que en este caso el sector rural alcanza 30% y el urbano grande 77% (véase Tabla 1).

Dado que los servicios de internet fijo y de televisión de paga tienen precios similares, y que al interior de cada decil los hogares tienen ingresos semejantes, los resultados previos permiten inferir, de manera informal, que la falta de acceso a internet en las poblaciones pequeñas, se debe a la falta de oferta y no a la capacidad de demanda; o al hecho de que en las localidades rurales existe menor número de empresas ofertantes y por lo tanto ejercen su poder monopólico para cobrar precios más elevados. De forma análoga, los servicios de telefonía fija presentan el mismo problema.

Las inferencias realizadas en los párrafos precedentes se corroboran con información de la ENDUTIH (véase Tabla 1A), en la cual los hogares reportan las causas de su falta de acceso al servicio de internet. De los 14 192 820 hogares que no tenían durante 2020 acceso a internet -en cualquiera de sus modalidades, esto es fijo o móvil- en su domicilio, 603 411 hogares declararon no tenerlo debido a que no existía el servicio en su localidad, de estos 425 250 hogares se encontraban en localidades rurales. La Tabla 1A permite observar que esta problemática se focaliza en los estados de Chiapas, Veracruz, Michoacán, Guerrero y Oaxaca. Así mismo, dichas estadísticas muestran que la principal razón por la cual los hogares no cuentan con este servicio es lo caro que les resulta.

Los determinantes de la cobertura en telecomunicaciones

Una vez esbozada la evolución, así como parte de la problemática de la penetración de las telecomunicaciones en México, se determina, por medio de modelos econométricos logísticos, el impacto específico que diversas variables tienen en la probabilidad de que un hogar posea cada uno de los servicios analizados.

Las regresiones uno a la cinco, presentadas en la Tabla 3, nos proporcionan -de acuerdo con la ecuación (1)- el logaritmo natural de la razón de probabilidades; de conformidad con la ecuación (2), la función exponencial de cada regresión provee la razón de la probabilidad de que un hogar cuente con el servicio en telecomunicaciones bajo estudio entre la probabilidad de que no cuente con dicho servicio, mientras que, como se comentó, la sustitución de las regresiones en la ecuación (3) proporciona la probabilidad de que un hogar cuente con el servicio en telecomunicaciones correspondiente; siendo esta probabilidad tanto una función del valor de los β, como del valor que tenga cada una de las variables explicativas.

Tabla 3 Modelo de regresión logístico

| Variable dependiente - servicio de: | |||||

|---|---|---|---|---|---|

| TV paga | TV abierta | Conexión fija internet |

Telefonía fija | Telefonía móvil |

|

| (1) | (2) | (3) | (4) | (5) | |

| Ln (Ingreso Corriente) | 0.892*** | 0.811*** | 1.283*** | 1.089*** | 0.871*** |

| (0.000587) | (0.000683) | (0.000716) | (0.000663) | (0.000955) | |

| Tipo de localidad | |||||

| Urbana mediana | 0.127*** | 0.114*** | 0.944*** | 1.061*** | 0.608*** |

| (0.00104) | (0.00113) | (0.00118) | (0.00130) | (0.00158) | |

| Urbana grande | -0.00384*** | 0.417*** | 1.591*** | 1.694*** | 0.702*** |

| (0.00104) | (0.00118) | (0.00119) | (0.00127) | (0.00165) | |

| Educación del jefe del hogar (EJH) | |||||

| Educación media superior (MS) | 0.244*** | 0.237*** | 0.650*** | 0.315*** | 1.000*** |

| (0.000923) | (0.00119) | (0.00106) | (0.000983) | (0.00233) | |

| Educación superior o posgrado (ES) | 0.413*** | 0.535*** | 1.434*** | 0.617*** | 1.164*** |

| (0.00116) | (0.00178) | (0.00171) | (0.00127) | (0.00342) | |

| Región del país | |||||

| Centro-Norte | 0.0494*** | 0.0600*** | 0.0254*** | 0.158*** | -0.306*** |

| (0.00112) | (0.00142) | (0.00131) | (0.00121) | (0.00210) | |

| Centro | -0.486*** | 0.159*** | 0.104*** | 0.461*** | -0.327*** |

| (0.00109) | (0.001)43 | (0.00128) | (0.00117) | (0.00212) | |

| Centro Sur | -0.0257*** | -0.103*** | -0.0273*** | 0.0842*** | -0.181*** |

| (0.00117) | (0.00140) | (0.00135) | (0.00127) | (0.00212) | |

| Sur-Sureste | -0.0110*** | -0.0772*** | -0.102*** | -0.233*** | -0.237*** |

| (0.00116) | (0.00138) | (0.00134) | (0.00129) | (0.00205 | |

| Integrante menor 30 años (IM30) | |||||

| Si tiene integrante menor 30 años | -0.0221*** | 0.156*** | 0.710*** | -0.162*** | 1.371*** |

| (0.000801) | (0.000938) | (0.000929) | (0.000887) | (0.00128) | |

| Constante | -9.561*** | -7.518*** | -14.97*** | -13.04*** | -7.907*** |

| (0.00609) | (0.00694) | (0.00761) | (0.00706) | (0.00962) | |

| Número de observaciones | 35 745 792 | 35 745 792 | 35 745 792 | 35 745 792 | 35 745 792 |

| Área bajo la curva ROC | 0.7135 | 0.6927 | 0.8454 | 0.7966 | 0.8118 |

Nota: Errores estándar entre paréntesis. Categorías de referencia utilizadas en las regresiones - Tipo de localidad: rural. EJH: educación básica. Región del país: norte. IM30: El hogar no tiene un integrante menor a 30 años.

*** p<0.01, ** p<0.05, * p<0.1

Fuente: Elaboración propia con base en datos de la ENIGH (2020) del INEGI.

Así pues, al sustituirse en la ecuación (3) los β obtenidos en las regresiones uno a la cinco, se obtienen las probabilidades de que un hogar cuente con cada uno de los servicios en telecomunicaciones analizados (véase Tabla 4).

Tabla 4 Probabilidades de que un hogar tenga servicios de telecomunicaciones dependiendo de sus características

| TV paga | TV abierta | Conexión fija internet |

Telefonía fija | Telefonía móvil |

|

|---|---|---|---|---|---|

| Ingreso decil 1, rural, sur-sureste, EJH < MS, y No IM30 | 8.8 | 26.5 | 0.9 | 1.2 | 25.3 |

| Ingreso promedio, rural, sur-sureste, EJH < MS, y No IM30 | 29.0 | 57.3 | 7.0 | 6.4 | 58.1 |

| Ingreso promedio, urbana mediana, sur sureste, EJH < MS, y No IM30 | 31.7 | 60.1 | 16.1 | 16.5 | 71.8 |

| Ingreso promedio, urbana grande, sur sureste, EJH < MS, y No IM30 | 28.9 | 67.1 | 26.9 | 27.2 | 73.7 |

| Ingreso promedio, urbana grande, centro, EJH < MS, y No IM30 | 20.2 | 72.0 | 31.1 | 42.8 | 71.9 |

| Ingreso decil 10, urbana grande, centro, EJH < MS, y No IM30 | 42.0 | 87.0 | 67.2 | 72.9 | 87.7 |

| Ingreso decil 10, urbana grande, centro, EJH = ES, y No IM30 | 52.2 | 92.0 | 89.6 | 83.3 | 95.8 |

| Ingreso decil 10, urbana grande, centro, EJH = ES, y Sí IM30 | 51.7 | 93.0 | 94.6 | 80.9 | 98.9 |

Fuente: Elaboración propia utilizando los resultados de las regresiones logísticas de la Tabla 3.

El lector puede, con base en el procedimiento comentado y los resultados mostrados en la Tabla 3, calcular si lo desea la probabilidad de que un hogar cuente con cualquiera de los servicios de telecomunicaciones, respecto de la combinación de las variables explicativas que sean de su interés. Cabe mencionar que de acuerdo con los valores del estadístico área bajo la curva ROC, mostrados en la parte inferior de cada regresión, los modelos econométricos presentan un buen ajuste en lo general, mientras que en lo individual prácticamente la totalidad de las variables explicativas resultan estadísticamente significativas, de acuerdo con los p-value mostrados, dentro de un intervalo de confianza de 99%.

Contrastando los resultados econométricos con las figuras presentadas, es posible observar la cercanía de los resultados de ambos instrumentos, así como las ventajas comparativas de cada uno de ellos.

Por ejemplo, de acuerdo con los resultados presentados en la Tabla 4, la probabilidad de que hogares ubicados en localidades urbanas medianas y grandes cuenten con el servicio de telefonía móvil se encuentra entre 72% y 99%, incrementándose dicha probabilidad -dentro de este rango- conforme se incrementa el tamaño de la localidad, el ingreso del hogar, la EJH y se cuenta con un IM30 dentro del mismo. Por su parte, la Figura 4 nos dice que en el nivel nacional, en este tamaño de localidades, 91% y 94% de los hogares tienen telefonía móvil respectivamente. Como es sabido, la diferencia en los resultados entre ambos tipos de análisis radica en que las figuras no controlan por las otras variables explicativas incluidas en las regresiones, mientras que los resultados econométricos sí lo hacen. No obstante las ventajas señaladas de la econometría, la Figura 4 nos permite visualizar el problema agregado con datos duros -no manipulados de forma alguna-, y al inicio de la misma visualizarlo controlando por decil de ingreso.

Los odds, o razón de la probabilidad de que ocurra un evento entre la probabilidad de que no ocurra, se presentan en la Tabla 5. En dicha tabla, podemos observar que es 2.7 veces más probable que un hogar perteneciente al decil 10 de ingreso, localizado en una ciudad con 100 000 o más habitantes y en el centro del país, cuente con el servicio de telefonía fija a que no cuente con dicho servicio; aunque como podemos observar existen ciertas diferencias en esta razón de probabilidades, dependiendo de la EJH y de si existe o no un IM30 en el mismo. De igual manera, podemos observar que la probabilidad de que un hogar, localizado en el sur sureste del país, reciba algún servicio de telecomunicaciones es menor que la probabilidad de que no lo reciba, independientemente de que su ingreso alcance el ingreso promedio de los hogares mexicanos y del tamaño de la localidad en que se ubique -con excepción de la telefonía móvil y la televisión abierta-; lo anterior dado que todos los odds para esta región del país son menores a uno.

Tabla 5 Odds -razones de la probabilidad de que un hogar tenga servicios de telecomunicaciones entre la probabilidad de que no los tenga- dependiendo de sus características

| TV paga | TV abierta | Conexión fija internet |

Telefonía fija | Telefonía móvil |

|

|---|---|---|---|---|---|

| Ingreso decil 1, rural, sur-sureste, EJH < MS, y No IM30 | 0.096 | 0.360 | 0.009 | 0.012 | 0.338 |

| Ingreso promedio, rural, sur-sureste, EJH < MS, y No IM30 | 0.409 | 1.341 | 0.075 | 0.069 | 1.389 |

| Ingreso promedio, urbana mediana, sur sureste, EJH < MS, y No IM30 | 0.464 | 1.503 | 0.192 | 0.198 | 2.551 |

| Ingreso promedio, urbana grande, sur sureste, EJH < MS, y No IM30 | 0.407 | 2.035 | 0.368 | 0.373 | 2.802 |

| Ingreso promedio, urbana grande, centro, EJH < MS, y No IM30 | 0.253 | 2.578 | 0.452 | 0.747 | 2.561 |

| Ingreso decil 10, urbana grande, centro, EJH < MS, y No IM30 | 0.723 | 6.697 | 2.045 | 2.692 | 7.141 |

| Ingreso decil 10, urbana grande, centro, EJH = ES, y No IM30 | 1.093 | 11.435 | 8.582 | 4.988 | 22.872 |

| Ingreso decil 10, urbana grande, centro, EJH = ES, y Sí IM30 | 1.069 | 13.365 | 17.455 | 4.242 | 90.100 |

Fuente: Elaboración propia con base en los resultados de las regresiones logísticas de la Tabla 3.

En términos de interpretación de los resultados, cuando los odds son menores a 1, es de gran utilidad obtener el inverso de los mismos (1/odds), los cuales se muestran en la Tabla 6. Gracias al inverso, podemos observar que es 107 veces más probable que un hogar perteneciente al decil 1, en el medio rural del sur-sureste del país, no cuente en su domicilio con conexión fija a internet a que sí cuente con ella. Esta relación entre la probabilidad de no tener internet fijo en su domicilio respecto de sí tenerlo se reduce a 13 veces si el hogar cuenta con el ingreso promedio de los hogares mexicanos, a 5 veces si se ubica en una localidad entre 2 500 y 100 000 habitantes, a 3 veces si se ubica en una localidad de más de 100 000 habitantes, y a 2 veces cuando se ubica en el centro del país, invirtiéndose esta relación entre probabilidades cuando el hogar pertenece al decil 10 de ingreso y se ubica en localidades urbanas grandes en el centro del país.

Tabla 6 Inverso del odds de que un hogar tenga servicios de telecomunicaciones dependiendo de sus características

| TV paga | TV abierta | Conexión fija internet |

Telefonía fija |

Telefonía móvil |

|

|---|---|---|---|---|---|

| Ingreso decil 1, rural, sur-sureste, EJH < MS, y No IM30 | 10.401 | 2.778 | 106.982 | 85.296 | 2.957 |

| Ingreso promedio, rural, sur-sureste, EJH < MS, y No IM30 | 2.448 | 0.746 | 13.354 | 14.584 | 0.720 |

| Ingreso promedio, urbana mediana, sur sureste, EJH < MS, y No IM30 | 2.156 | 0.665 | 5.196 | 5.048 | 0.392 |

| Ingreso promedio, urbana grande, sur sureste, EJH < MS, y No IM30 | 2.457 | 0.491 | 2.721 | 2.680 | 0.357 |

| Ingreso promedio, urbana grande, centro, EJH < MS, y No IM30 | 3.951 | 0.388 | 2.214 | 1.339 | 0.390 |

| Ingreso decil 10, urbana grande, centro, EJH < MS, y No IM30 | 1.383 | 0.149 | 0.489 | 0.372 | 0.140 |

| Ingreso decil 10, urbana grande, centro, EJH = ES, y No IM30 | 0.915 | 0.087 | 0.117 | 0.200 | 0.044 |

| Ingreso decil 10, urbana grande, centro, EJH = ES, y Sí IM30 | 0.935 | 0.075 | 0.057 | 0.236 | 0.011 |

Fuente: Elaboración propia con base en los resultados de las regresiones logísticas de la Tabla 3.

Ahora bien, una forma de analizar los ratios condicionados de probabilidades, para el caso que nos atañe los ratios de probabilidades de que un hogar posea ciertos servicios de telecomunicaciones condicionados en alguna característica del hogar, es a través de los odds-ratios. El odd-ratio es la razón entre dos odds, específicamente es el resultado de dividir el odd de que se cumpla un evento, dada determinada característica, entre el odd de que se cumpla el evento, dado que no se cumple la característica.

Considerando lo anterior, de acuerdo con la Tabla 7, los odds de contar con el servicio de telefonía móvil de un hogar ubicado en localidades urbanas medianas y grandes son 1.8 y 2.0 veces mayores que los odds de contar con el mismo servicio de los hogares ubicados fuera de estas localidades; es decir, ubicados en el medio rural. De forma análoga, los resultados muestran que un hogar que migra del medio rural a una localidad urbana mediana o grande incrementa el odd de contar con el servicio de internet fijo en su domicilio, en otras palabras, incrementa la razón de la probabilidad de sí tener este servicio dividida por la probabilidad de no tenerlo, en 2.5 y 4.9 veces respectivamente.

Tabla 7 Odds ratios. Modelo de regresión logístico

| Variable dependiente - servicio de: | |||||

|---|---|---|---|---|---|

| TV paga | tv abierta | Conexión fija internet |

Telefonía fija | Telefonía móvil |

|

| (1) | (2) | (3) | (4) | (5) | |

| Ln (Ingreso Corriente) | 2.441*** | 2.250*** | 3.609*** | 2.971*** | 2.389*** |

| (0.0014)3 | (0.00154) | (0.00258) | (0.00197) | (0.00228) | |

| Tipo de localidad | |||||

| Urbana mediana | 1.136*** | 1.121*** | 2.570*** | 2.889*** | 1.837*** |

| (0.00118) | (0.00126) | (0.00303) | (0.00377) | (0.00290) | |

| Urbana grande | 0.996*** | 1.517*** | 4.909*** | 5.444*** | 2.017*** |

| (0.00103) | (0.00180) | (0.00583) | (0.00692) | (0.00332) | |

| Educación del jefe del hogar (EJH) | |||||

| Educación media superior (MS) | 1.277*** | 1.268*** | 1.916*** | 1.371*** | 2.717*** |

| (0.00118) | (0.00151) | (0.00203) | (0.00135) | (0.00633) | |

| Educación superior o posgrado (ES) | 1.512*** | 1.707*** | 4.196*** | 1.853*** | 3.203*** |

| (0.00175) | (0.00304) | (0.00717) | (0.00235) | (0.0110) | |

| Región del país | |||||

| Centro-Norte | 1.051*** | 1.062*** | 1.026*** | 1.171*** | 0.736*** |

| (0.00118) | (0.00151) | (0.00135) | (0.00141) | (0.00155) | |

| Centro | 0.615*** | 1.172*** | 1.110*** | 1.586*** | 0.721*** |

| (0.000673) | (0.00168) | (0.00143) | (0.00185) | (0.00153) | |

| Centro Sur | 0.975*** | 0.902*** | 0.973*** | 1.088*** | 0.835*** |

| (0.00114) | (0.00126) | (0.00131) | (0.00139) | (0.00177) | |

| Sur-Sureste | 0.989*** | 0.926*** | 0.903*** | 0.792*** | 0.789*** |

| (0.00114) | (0.00128) | (0.00121) | (0.00102) | (0.00161) | |

| Integrante menor 30 años (IM30) | |||||

| Si tiene integrante menor 30 años | 0.978*** | 1.169*** | 2.034*** | 0.851*** | 3.937*** |

| (0.000784) | (0.00110) | (0.00189) | (0.000755) | (0.00504) | |

| Constante | 7.04e-05*** | 0.000543*** | 3.14e-07*** | 2.17e-06*** | 0.000368*** |

| (4.29e-07) | (3.77e-06) | (2.39e-09) | (1.53e-08) | (3.54e-06) | |

| Número de observaciones | 0.7135 | 0.6927 | 0.8454 | 0.7966 | 0.8118 |

| Área bajo la curva ROC | 35 745 792 | 35 745 792 | 35 745 792 | 35 745 792 | 35 745 792 |

Nota: Errores estándar entre paréntesis. Categorías de referencia utilizadas en las regresiones - Tipo de localidad: rural. EJH: educación básica. Región del país: norte. IM30: El hogar no tiene un integrante menor a 30 años.

*** p<0.01, ** p<0.05, * p<0.1

Fuente: Elaboración propia con base en datos de la ENIGH (2020) del INEGI.

Finalmente, los resultados de la Tabla 7 muestran, en concordancia con las regresiones de la Tabla 3, que la variable con mayor ponderación explicativa respecto a contar en el hogar con los servicios de televisión de paga o abierta es el ingreso, respecto a la telefonía móvil es la educación del jefe del hogar y la existencia de un integrante menor a 30 años en el hogar, y respecto a la telefonía fija y la conexión fija a internet es la ubicación en una localidad urbana grande.

Recomendaciones para incrementar la cobertura de internet en México

Con base en los resultados obtenidos en la presente investigación, así como en otras investigaciones y reportes del sector de las telecomunicaciones, se enlistan diversas medidas orientadas a incrementar la cobertura de telecomunicaciones, principalmente de internet en México.

Reducción de costos por aprovechamiento del espectro

México tiene el precio más caro de espectro en América Latina. Si bien los derechos, estipulados cada año en la Ley Federal de Derechos, por el uso de espectro son progresivos, en el sentido de que son más baratos para áreas rurales que para urbanas, dicha diferencia no ha sido suficiente para incentivar las inversiones necesarias en infraestructura para ofrecer internet en la mayoría de las áreas rurales. Esta medida difícilmente significaría una reducción en los ingresos tributarios del estado, ya que la reducción en los derechos de espectro se compensaría por el incremento en la recaudación de otros impuestos, derivado del incremento en la actividad económica de estas áreas.

Liberación de espectro en áreas no cubiertas

De acuerdo a las estadísticas presentadas, se puede concluir que el espectro propicio para el servicio de internet asignado a las empresas en la mayoría de las áreas rurales ha permanecido ocioso. Provocando una escasez innecesaria del insumo esencial -espectro- o una barrera a la entrada para que otras empresas ofrezcan sus servicios. Se recomienda establecer dentro de los diversos mecanismos de asignación de espectro, la obligación de ofrecer el servicio en toda el área del espectro asignado, caso contrario el espectro en las áreas no cubiertas deberá ser devuelto al estado, sin mediar pago alguno, quien lo convertirá para el área sin cobertura en un recurso público de uso libre por el período que reste de la asignación original.

Simplificación regulatoria y condiciones favorables para el despliegue de redes

Si bien el IFT ha realizado un esfuerzo considerable en este ámbito, siguen existiendo, principalmente en el ámbito local, áreas de oportunidad respecto a los trámites necesarios para instalar infraestructura ante autoridades municipales y estatales. Los operadores del sector señalan, en diversos foros, que los trámites ante dichas autoridades representan una de las principales barreras al incremento en cobertura. Por su parte, los despachos jurídicos especializados cobran elevadas tarifas por tramitar el permiso inicial requerido para instaurarse como comercializador o concesionario ante el IFT.

En el sentido previo, un módulo público de ayuda para trámites ante las autoridades sería de gran ayuda para eliminar barreras a la entrada de empresas pequeñas, incrementando con ello la competencia y la cobertura. Se recomienda un esfuerzo transversal de todos los órdenes de gobierno. Aquellos municipios sin cobertura y estados con menor cobertura podrían atraer inversionistas en telecomunicaciones ofreciéndoles ayuda en materia de gestión o exención de trámites ante ellos mismos, así como permitiendo el uso de inmuebles públicos para la instalación de antenas de telecomunicaciones. Al respecto Muente-Kunigami y Navas-Sabater (2009) encuentran que la atención a los cuellos de botella regulatorios puede incrementar aproximadamente 10% la penetración en Latino América.

Igualación del beneficio privado al beneficio social

Debido a que el rendimiento privado por ofrecer internet en áreas rurales alejadas es menor al rendimiento social (Banco Mundial, 2016), el gobierno debe establecer medidas para igualar ambos rendimientos, a efecto de maximizar el beneficio social; entre las que se encuentran la eliminación de otros impuestos -ISR e IVA- para dicho servicio en áreas rurales alejadas de centros urbanos e incluso el establecimiento de subsidios por línea de internet o comunidad atendida dentro de estas áreas.

Integración del derecho al internet en la metodología oficial para la medición multidimensional de la pobreza

Si bien el derecho al internet está incluido en la Constitución Política Mexicana, su integración en la metodología oficial para la medición multidimensional de la pobreza, como uno de los derechos cuya violación permita identificar a una persona como pobre o pobre extrema, permitiría no solo una más acertada medición de la pobreza -por todas las limitaciones que implica no contar con este servicio- sino también el ejercicio de una mayor presión a las autoridades para subsanar esta limitante en los hogares.

Obligación de concesionarios de incrementar la cobertura en áreas rurales no cubiertas

El otorgamiento y renovación de concesiones, en especial a aquellos operadores que tengan una alta participación de mercado, debe estar condicionada a incrementar la cobertura en áreas rurales no cubiertas.

Mayor competencia

El Banco Mundial (2016) y la OECD (2017) promueven la competencia de mercado como uno de los ingredientes claves de política. Esto es de suma importancia en una enorme cantidad de áreas rurales, en donde solo una o unas cuantas empresas ofrecen sus servicios -usualmente repetidoras que ofrecen enlaces en telecomunicaciones-, aprovechando el poder de mercado que gozan en estos pequeños, aunque numerosos, mercados relevantes para establecer precios monopólicos; como consecuencia diversas áreas rurales son consideradas cubiertas por internet, aunque el precio de este servicio en las mismas sea considerablemente más elevado, marginando a un gran número de hogares. En el mismo sentido diversos agentes económicos participantes en México demandan competencia efectiva, dadas las economías de escala que benefician a los agentes económicos preponderantes del sector.

Conclusiones

El análisis presentado muestra que si bien, durante el periodo 2004 a 2020, se incrementó la penetración de las telecomunicaciones en los hogares mexicanos, los promedios nacionales esconden grandes discrepancias. Así, en el caso del internet, el servicio más relevante en términos de integración al mercado e igualdad de oportunidades, la penetración nacional de la conexión fija al mismo se incrementó de 10% a 57% durante este periodo. Sin embargo, gracias a la combinación de diversas bases de datos, es posible observar que, por nivel de pobreza, el incremento de 2010 a 2020 fue de 34% a 68% para los hogares no pobres, de 8% a 42% para los hogares en pobreza moderada, y de 1% a 18% para los hogares en pobreza extrema.

Mientras que por tamaño de localidad el incremento de la penetración, de 2004 a 2020, fue de 15% a 73% en las localidades urbanas grandes, de 8% a 52% en las urbanas medianas, y de 2% a 25% en las rurales. Una vez considerando ambos tipos de conexión a internet (fijo y móvil) la penetración nacional alcanzó 60.6% en 2020; siendo para este año de 76.9% en localidades urbanas grandes, de 55.2% en urbanas medianas, y de 30.2% en las rurales.

Con base en los resultados de los modelos econométricos logísticos, se concluye que el tamaño de la localidad constituye la variable más importante para determinar la probabilidad de que los hogares tengan acceso a los servicios de internet fijo y telefonía fija. En telefonía móvil dicha probabilidad depende primordialmente de la educación del jefe del hogar y la existencia de un integrante menor a 30 años en el mismo. Mientras que para los servicios de televisión -cuya cobertura es nacional- de paga y abierta el ingreso de los hogares representa la variable más relevante.

Asimismo, se determinó cómo varían estas probabilidades, y sus respectivas razones, conforme se modifican las características de los hogares. En particular, se concluye que es 107 veces más probable que un hogar perteneciente al decil 1, localizado en el medio rural del sur-sureste del país, no cuente en su domicilio con el servicio de internet fijo a que sí cuente con el mismo. Esta relación entre la probabilidad de no tener internet fijo en su domicilio respecto de sí tenerlo se reduce a 13 veces si el hogar cuenta con el ingreso promedio de los hogares mexicanos, a 5 veces si se ubica en una localidad urbana mediana (entre 2 500 y 100 000 habitantes), a 3 veces si se ubica en una localidad urbana grande (más de 100 000 habitantes), y a 2 veces cuando se ubica en el centro del país, invirtiéndose la relación entre probabilidades cuando el hogar pertenece al decil 10 de ingreso y se ubica en localidades urbanas grandes en el centro del país.

Así, los resultados anteriores, junto con otros presentados a lo largo del documento, muestran tanto el gran rezago existente en términos de penetración del internet -y en menor medida en otros servicios de telecomunicaciones-, como las menores probabilidades de contar con dichos servicios, de los hogares pobres, los pertenecientes a los deciles más bajos de ingresos, los localizados en el sector rural, y/o los ubicados en el sur sureste del país. Tanto la ENIGH como la ENDUTIH muestran que parte de esta problemática se debe a la falta de oferta en localidades rurales, especialmente en los estados de Guerrero, Oaxaca, Chiapas y Veracruz.

Dado que la telefonía y especialmente el internet no constituyen solamente servicios de consumo final, sino que son el medio para integrarse a diversos mercados, la exclusión de estos servicios no significa el resultado común, donde hogares pobres y/o alejados de los centros urbanos tienen menor acceso a diversos servicios y productos.

Específicamente, la marginación de estos servicios:

Viola el derecho humano al acceso a las telecomunicaciones, establecido en el artículo sexto de la Constitución Política Mexicana.

Limita la integración de millones de hogares a diversos servicios, oportunidades y mercados, los cuales son ofrecidos, gestionados o alcanzados a través de las telecomunicaciones, con la subsecuente generación de círculos viciosos de pobreza y marginación.

Parte de su origen no radica en la falta de capacidad de compra de los hogares pobres, sino en la falla de mercado, al no existir oferta en muchas localidades rurales o presentar precios no competitivos, considerados como elevados en el contexto internacional.

Resultados que no son sorpresivos, dada la estructura monopólica y oligopólica que ha caracterizado históricamente a este sector en México, y los cuales constituyen los costos impuestos a los hogares pobres y/o alejados de México, sobre los que se sembró la inmensurable riqueza de unos cuantos.

Se espera que las estadísticas y análisis presentados coadyuven en el diseño de políticas públicas, a efecto de lograr la inclusión de los hogares hoy todavía marginados de los servicios de telecomunicaciones, así como a las empresas del sector a identificar oportunidades de negocio, y con ello decidan ofrecer sus servicios en localidades en donde existe demanda en espera de oferta; en otras palabras, en localidades en donde existen hogares con las mismas necesidades y deseos por consumir la gama completa de servicios en telecomunicaciones, y quienes han demostrado capacidad de compra -al consumir televisión de paga, cuya cobertura es nacional- para consumir estos servicios.