text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

En todos los países, la tasa de inversión, la formación de capital humano y el progreso técnico son algunos de los determinantes del crecimiento económico. Para economías en desarrollo, exportadoras de materias primas, los términos de intercambio (TI) y el producto interno bruto per cápita (PIBP) también pueden estar asociados en el largo plazo. Por tanto, los TI pueden ser un determinante del crecimiento. Así, para economías exportadoras de productos primarios, la gran mayoría de los estudios empíricos encuentran una relación positiva entre los TI y crecimiento, y una relación negativa entre volatilidad de los TI y crecimiento. En particular, Cavalcanti, Mohaddes y Raissi (2015) encuentran que, en las economías exportadoras de bienes primarios, mayores TI afectan positivamente al crecimiento económico y que la volatilidad de los TI tienen un impacto negativo sobre el crecimiento, mientras que, en las economías exportadoras de productos más elaborados, los TI y la volatilidad no tienen un efecto significativo en el crecimiento. Además, Basu y McLeod (1992) estudian estas relaciones para economías latinoamericanas, en tanto que Bleaney y Greenaway (2001) analizan el caso de las economías subsaharianas. Por tanto, en este trabajo se estudia teórica y empíricamente la relación entre los TI y crecimiento económico.

En consecuencia, primero se desarrolla un modelo de crecimiento con dos sectores: primario y manufacturero. Se considera al sector primario como exportador y al sector manufacturero como importador. Así, esta economía es un exportador de productos primarios, como muchas economías latinoamericanas. La economía es abierta y pequeña. El sector primario usa dos factores, fijo y trabajo (Roldos, 1991). Tradicionalmente, el factor fijo es estrictamente tierra y la producción del sector sería de bienes agrícolas. Sin embargo, Stuermer y Schwerhoff (2017) señalan que el progreso técnico aplicado al proceso de extracción y descubrimiento de recursos minerales producirá que las reservas sean constantes (hasta que termine su utilidad económica). Por tanto, los recursos minerales pueden ser factores fijos ampliamente definidos (ellos dan evidencia empírica). En este trabajo se considera una amplia definición del factor fijo, que incluyen recursos renovables y no renovables, pero no agotables (sin ser modelado el progreso técnico en la extracción/descubrimiento de productos minerales), lo anterior con el fin de hacer más congruente la parte teórica y empírica.

El sector manufacturero usa el factor trabajo y capital. El progreso técnico tiene un componente endógeno y otro exógeno. El componente endógeno es originado en el sector manufacturero por un proceso de aprendizaje por la práctica (Arrow, 1962). De este modo, el progreso técnico endógeno depende del capital por trabajo efectivo del sector manufacturero (Villanueva, 1994; Villanueva y Mariano, 2007). Existe un costo en la movilidad intersectorial del trabajo que depende del diferencial salarial entre sectores (Mas-Colell y Razin, 1973). Los hogares ahorran una fracción variable de su ingreso disponible.

Además, Min (1998) y Min, Lee, Nam, Park y Nam, (2003), señalan que aumentos en los términos de intercambio van asociados con una disminución del riesgo país, debido a los aumentos de los ingresos por exportaciones y a una mejor capacidad de pago del país. Así, la prima de riesgo país estará inversamente relacionado con los términos de intercambio.

Se estudia cómo responde la economía cuando hay un aumento en los términos de intercambio. En el estado estacionario, cuando se produce la perturbación, se da temporalmente que el salario en el sector primario sea mayor que el de la manufactura. Así, el trabajo empleado en el sector primario aumenta, mientras que el trabajo empleado en la manufactura disminuye. En el estado estacionario, las tasas de crecimiento del capital, del producto primario, del producto manufacturero y del ingreso nacional crecen a una mayor tasa y lo hacen a la tasa de crecimiento del progreso técnico exógeno-endógeno. Como el progreso técnico depende positivamente de los términos de intercambio, la tasa de crecimiento del progreso técnico (motor de la economía) aumenta. Así, la tasa de crecimiento de largo plazo de la economía aumenta. Por tanto, el modelo predice, en el largo plazo, que los términos de intercambio y la tasa de crecimiento del producto agregado están positivamente relacionados. Esta propuesta será analizada para el caso de Perú.

En la transición, debido al costo en la movilidad, el trabajo empleado en el sector primario (manufacturero) aumenta (disminuye) lentamente. Mientras tanto, en el impacto, la tasa de crecimiento del acervo de capital disminuye instantáneamente, para después ir aumentando hasta alcanzar una mayor tasa de crecimiento e igual a la del progreso técnico. Además, la tasa de crecimiento del producto primario (manufacturero) aumenta (disminuye) temporalmente, para posteriormente converger a una mayor tasa en el largo plazo. Este efecto negativo sobre el sector manufacturero, debido a aumentos en los TI, es conocido en la literatura como desindustrialización directa (Ros, 2011). Finalmente, en el impacto, la tasa de crecimiento del ingreso nacional disminuye momentáneamente para después alcanzar una mayor tasa de crecimiento e igual a la del progreso técnico.

En el marco teórico expuesto anteriormente, el modelo de crecimiento conduce no únicamente a que los TI son un determinante importante del crecimiento económico, sino que la relación existente es de largo plazo. Por tanto, se procedió a un análisis aplicado de series de tiempo con el propósito de contrastar los resultados teóricos obtenidos, con la información empírica.

Así, para la parte empírica se considera el caso de Perú como una típica economía exportadora de materias primas. Se presenta evidencia empírica sobre la relación entre los TI y el PIBP para Perú. Consecuentemente, se estudia la estacionariedad de esas dos variables en log-niveles y, en sus primeras diferencias, resultan ser integradas del mismo orden y cointegradas. Se comprueba que los TI y el PIBP están cointegrados, por lo que existe una relación de largo plazo entre las mismas. Esta relación se da de los TI al crecimiento económico, como lo establece el marco teórico. También, en la estimación del modelo de corrección de error, se encuentra que todas las variables son importantes estadísticamente, incluyendo las de la relación de largo plazo.

Estudios similares son los de Castillo y Salas (2010) y Rodríguez, Villanueva y Castillo (2018). Ellos analizan las relaciones de largo plazo entre algunas de las variables macroeconómicas de Perú y los TI. En ambos casos, se encuentra una relación de cointegración positiva entre la inversión, el PIB real y los TI. Ross y Peschiera (2015), a través de un modelo de vectores de corrección de error, también encuentran que los términos de intercambio mejoran el PIB per cápita de Perú.

El artículo está organizado de la siguiente manera. En la segunda sección, se desarrolla el modelo de crecimiento con dos sectores y un progreso técnico exógeno-endógeno. En la tercera sección, se redefinen las variables del modelo. En la cuarta, se estudia el estado estacionario cuando los TI aumentan. En la sección quinta, se muestra la dinámica de transición. En la sexta, se realiza el estudio econométrico para Perú. Finalmente, en la sección séptima, se dan las conclusiones.

El modelo teórico del crecimiento

La economía es abierta y pequeña con dos sectores productivos, primario y manufacturero. Por tanto, los precios de los bienes y la tasa de interés mundial están dados por el mercado mundial. Existe una prima de riesgo país, que depende inversamente de los términos de intercambio. Las funciones de producción de ambos sectores son Cobb-Douglas. La tasa de crecimiento del progreso técnico tiene un componente endógeno y otro exógeno (véase Agenor, 2000). Hay un costo en la movilidad del trabajo, es decir, el trabajo se mueve lentamente entre los sectores. Los hogares consumen una fracción variable de su ingreso disponible, poseen el acervo de capital y los residentes externos poseen la deuda externa sobre el capital.

Sector primario exportador

La función de producción del sector es:

donde YA es el producto en el sector primario, A es el progreso técnico exógeno-endógeno (explicado más adelante), F es un factor de producción fijo, LA es el trabajo empleado en el sector, α y (1- α) son las participaciones en el producto de F y LA, respectivamente, con α <1. Las empresas productoras del sector primario maximizan beneficios πA = pA YA - wA LA - RF F, donde pA = PA /PM es el precio relativo mundial del bien exportable, PA, en términos del precio mundial del bien importable, PM, o TI (el precio PM es usado como numerario, PM = 1 ); wA es el salario en el sector y RF es el precio de rentadel factor fijo. Las condiciones de primer orden son:

La ecuación (2) dice que el salario en el sector primario es igual al valor del producto marginal de LA. La ecuación (3) establece que la renta del factor fijo, RF, es igual al valor del producto marginal de F.

Sector manufacturero importador

La función de producción Cobb-Douglas del sector es:

donde YM es el producto en el sector manufacturero, K es el acervo de capital, LM es el trabajo empleado en la manufactura, ALM es el trabajo efectivo, β y (1 - β) son las participaciones en el producto de K y LM, respectivamente, con β < 1.

La tasa de crecimiento del progreso técnico tiene un componente endógeno y otro exógeno (Villanueva, 1994). El componente endógeno es producido en el sector manufacturero por un aprendizaje por la práctica (Arrow, 1962). Así, el progreso técnico endógeno depende de

donde θ es un parámetro positivo de aprendizaje. Se define a la tasa de crecimiento del

progreso técnico como

la ecuación (6) establece que el salario en el sector es igual al producto marginal de LM. La ecuación (7) dice que el precio de renta del capital es igual al producto marginal de K.

Movilidad intersectorial de trabajo

Como se verá más adelante, un aumento en los TI produce que wA > wM. Dada la existencia de un costo en la movilidad del trabajo entre sectores, el trabajo fluye lentamente del sector manufactura al sector primario. Así, la tasa de cambio de LA está definida como:

donde b es un parámetro positivo de la velocidad de ajuste.

Hogares

Los hogares reciben ingresos salariales y rendimientos sobre F y K. Los gastos de los hogares consisten en pagos de intereses sobre su deuda externa y gastos en consumo. El remanente se canaliza a la acumulación de activos netos de deuda. Por tanto, la restricción presupuestal de los hogares es:

donde

Se considera que la deuda externa es una fracción constante, v, del capital; es decir, D = vK , donde 0 < v < 1 . Esto significa que los hogares tienen una restricción al crédito externo, de tal forma que una fracción del capital sirve como colateral para créditos internacionales. Así, los hogares poseen todo el acervo de K y los residentes externos poseen D sobre vK (véase Barro, Mankiw y Sala-i-Martin, 1995). Diferenciando D = vK , se obtiene que

El consumo agregado, C, está definido como C = pA CA + CM. Con esto, se considera que los hogares consumen una fracción variable de su ingreso neto de pagos de intereses. La función consumo es:

donde s es la tasa de ahorro variable con el tiempo.

Agregación

Sustituyendo wA, wM, RF y RK, de las ecuaciones (2), (3), (6) y (7), en la restricción presupuestal de los hogares, ecuación (9), se obtiene la condición de equilibrio para una economía abierta:

donde el exceso de gasto doméstico,

Por tanto, el ingreso disponible de los hogares es equivalente al ingreso nacional. Así, la función consumo también es una fracción variable del ingreso nacional,

donde

Del mismo modo, la cuenta corriente deficitaria de la economía es:

donde X son las exportaciones del bien primario, M son las importaciones del bien manufacturero y (X - M) es el saldo comercial. Sustituyendo la ecuación (15) en la ecuación (11), se obtiene la restricción de recursos de la economía:

La oferta laboral, L, es constante y el mercado laboral está definido como L = LA + LM.

Redefinición de las variables y tasas de crecimiento

Para resolver el modelo es conveniente normalizar la oferta total de trabajo,

L = 1. Así, el mercado laboral es ahora n +

(1 - n) = 1, donde n es la proporción de trabajo

empleado en el sector primario y (1 - n) es la proporción de

trabajo empleado en el sector manufacturero. Por tanto, el trabajo redefinido como

proporciones es LA = n

y LM = (1 - n); de

esta forma, el nivel de n es constante en el estado estacionario.

También, el modelo se resuelve en términos del capital por trabajo efectivo,

Dado que

donde wA =

pA

AFα (1 - α)n-α y

Tomando logaritmos y derivadas respecto del tiempo a

Asimismo, tomando logaritmos y derivadas respecto del tiempo a la ecuación (1), y considerando que

donde gYA es la tasa de crecimiento de

YA. Utilizando el mismo

procedimiento con la ecuación (4), y

considerando

donde gYM es la tasa de crecimiento de

YM. Sustituyendo las ecuaciones (1), (4) y

donde gYIN es la tasa de crecimiento de

Finalmente, por medio de la ecuación ahorro igual inversión, ecuación (14), se obtiene como varia la tasa de ahorro en el tiempo.

A continuación, se estudia la solución de estado estacionario, para después estudiar la dinámica de transición cuando los TI aumentan.

Solución de estado estacionario

Despejando

Donde

Como

se observa que si los términos de intercambio aumentan la tasa de crecimiento del progreso técnico aumenta (por medio de una disminución del riesgo país).

Con la ecuación (18) y

Ahora, se estudia cómo la economía responde, en el estado estacionario, a un aumento en los

TI. Cuando pA aumenta, el nivel de

n*, ecuación

(24), aumenta a n**. La ecuación (17) está definida para que

Dado que las tasas de crecimiento en el estado estacionario de K,

YA,

YM y

YIN son iguales a la tasa del

progreso técnico, ecuación (25), y

como

Dinámica de transición cuando los términos de intercambio aumentan

La ecuación de movilidad intersectorial del trabajo puede ser resuelta analíticamente.

Sustituyendo wA =

pA

AFα (1 - α)

n-α y

La ecuación (27) puede ser escrita como

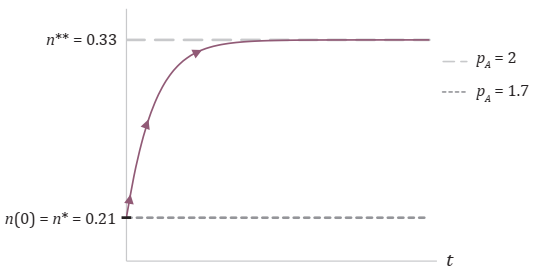

Utilizando los mismos valores de los parámetros de la sección anterior, la Figura 1 muestra la dinámica de n en el tiempo. Dado que n es una variable de movimiento lento, la condición inicial es n (0) = n* = 0.21 (cuando pA = 1.7). Por tanto, un aumento en los TI implica que wA > wM, por lo que la proporción de la mano de obra en el sector primario, n, aumenta lentamente y converge al nuevo nivel de estado estacionario n ** = 0.33 (cuando pA = 2).

En la Figura 2 se tiene la trayectoria de

gK en el tiempo. Considerando que

en

En la Figura 3 se muestran las trayectorias numéricas de

gYA,

gYM y

gYIN. Usando la tasa de

crecimiento del producto primario -ecuación

(19)-, y dada la perturbación, se tiene que, en t = 0,

gYA aumenta instantáneamente,

debido a que gA aumenta y

Por último, se estudia el comportamiento en el tiempo de la tasa de ahorro ante la perturbación. En la Figura 4 se tiene el comportamiento de la tasa de ahorro, ecuación (22), en el tiempo, para los valores numéricos considerados anteriormente. Así, en t = 0, la tasa de ahorro disminuye instantáneamente para después comenzar a aumentar hasta alcanzar su nuevo menor nivel de estado estacionario, s** = 0.193.

La evidencia empírica: caso de cointegración en Perú

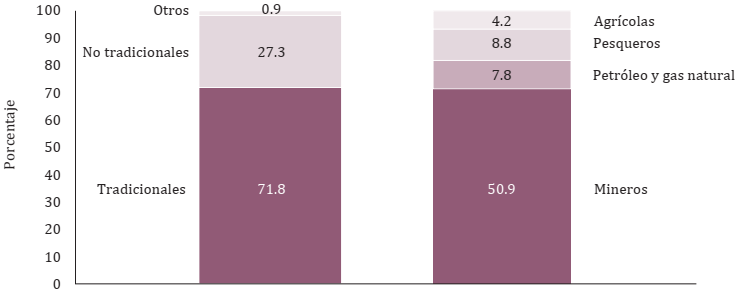

La economía peruana resulta un caso interesante de estudio, dado que es una típica economía exportadora de materias primas. Como se observa en la Figura 5, la particularidad de Perú es que ha sido dependiente en sus sectores exportadores tradicionales primarios, como la minería y los hidrocarburos (las participaciones no han variado mucho en el tiempo). Por tanto, en esta sección se presenta un modelo econométrico para el crecimiento económico de Perú en correspondencia con sus TI.

Fuente: Elaboración propia con base en datos del Banco Central de Reserva de Perú (BCRP, 2020).

Figura 5 Promedio de exportaciones por grupos de productos y por productos tradicionales para Perú: 1985-2019

El modelo es el resultado de analizar la estacionariedad de las series en log-niveles y en sus primeras diferencias, y la cointegración de las primeras, lo cual conduce a que las variables en log-niveles son integradas de orden uno, I (1) , y cointegradas, por lo cual existe una relación de largo plazo entre ellas y el modelo a especificar es uno de corrección de error. En su estimación, tanto en la relación de corto plazo como en la de largo plazo, las variables independientes son estadísticamente significativas y la velocidad del ajuste, parámetro de mayor interés en este tipo de modelos, tienen el signo apropiado al igual que los demás.

Información empírica y análisis de estacionariedad

Los datos del PIBPt y TIt de Perú tienen periodicidad anual, están en términos reales con base 2010 y comprenden el periodo 1980-2016 (datos del Banco Mundial [BM], 2018a y 2018b). Los TIt se determinan como

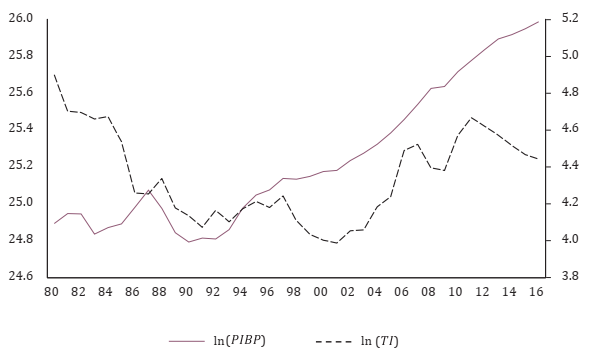

donde

La Figura 6 muestra el comportamiento del PIBPt y de los TIt de Perú, ambas series en log-niveles: ln(PIBPt) y ln(TIt), en ella se puede observar que esas variables no son estacionarias debido principalmente a que presentan tendencia y al parecer, tampoco son cointegradas, puesto que no se observa un comportamiento acompasado de las mismas. En la Figura 7 está la dinámica de la primera diferencia de las log-variables: Dln(PIBPt) y Dln(TIt) o equivalentemente, su tasa de crecimiento: la del PIBPt y de los TIt. Se ve que estas nuevas variables ya no tienen tendencia y se puede apreciar un cierto comportamiento aparejado, aunque con más dinámica en Dln(TIt), lo primero daría cuenta de la estacionariedad de las tasas de crecimiento del PIBPt y de los TIt, y lo segundo, de su posible cointegración. Esta es una manera intuitiva de analizar la propiedad de estacionariedad de las series y su cointegración. A continuación, se lleva a cabo un análisis formal para corroborar o no, las aseveraciones realizadas.

Fuente: Elaboración propia con base en datos del BM (2018a y 2018b).

Figura 6 Dinámica de ln(PIBP) y ln(TI)

Las pruebas estadísticas para estudiar la estacionariedad de las series en log-niveles y su primera diferencia, son las de raíces unitarias: la Aumentada de Dickey-Fuller (ADF) (Dickey y Fuller, 1979), la de Phillips-Perron (PP) (Phillips y Perron, 1988) y la de Kwiatkowski-Phillips-Schmidt-Shin (KPSS) (Kwiatkowski, Philiphs, Schmidt y Shin, 1992), y cada una se efectúa para dos regresiones auxiliares: una en la que se introduce intercepto y la otra en la que también se incluye una tendencia determinista, además de los rezagos de la variable para la que se aplica la prueba. La tendencia se incluye porque tanto ln(PIBPt) como ln(TIt) muestran un comportamiento sostenido al crecer, más claro en la primera variable.

De acuerdo con los resultados de las pruebas DF y PP, las variables en log-niveles no son estacionarias pero sus tasas de crecimiento sí los son (Tabla 1), lo cual es consistente con las observaciones de sus respectivos comportamientos que se hicieron con anterioridad.

Tabla 1 Pruebas de raíces unitarias

| DF | PP | KPSS | DF | PP | KPSS | |

|---|---|---|---|---|---|---|

| Regresión auxiliar con intercepto | Regresión auxiliar con intercepto y tendencia | |||||

| ln(PIBP) | 0.6268 | 1.0590 | 0.6597 | -2.3253 | -1.4627 | 0.2042 |

| (-2.9484) | (-2.9458) | (0.4630)* | (-3.5443) | (-3.5403) | (0.1460)* | |

| [0.9885] | [0.9964] | [0.4101] | [0.8239] | |||

| Dln(PIBP) | -3.6897 | -3.7297 | 0.4072 | -4.1550 | -3.9362 | |

| (-2.9484) | (-2.9484) | (0.4630) | (-3.5484) | (-3.5443) | ||

| [0.0087]* | [0.0078]* | [0.0124]* | [0.0208]* | |||

| ln(TI) | -2.4088 | -2.4132 | 0.1748* | -2.3622 | -2.3821 | 0.1740 |

| (-2.9458) | (-2.9458) | (0.4630) | (-3.5443) | (-3.5403) | (0.1460)* | |

| [0.1465] | [0.1453] | [0.3919] | [0.3821] | |||

| Dln(TI | 5.0650 | -5.0568 | 0.4879 | -5.1931 | -5.1634 | |

| (-2.9484) | (2.9484) | (0.4630) | (-3.5484) | (-3.5443) | ||

| [0.0002]* | [0.0002]* | [0.0009]* | [0.0009]* | |||

Nota: Los números en paréntesis son los valores críticos al 5% de significancia, los que están en corchetes son los p-values y el * indica rechazo de la hipótesis nula, es decir, de existencia de raíz unitaria.

Análisis de cointegración

Debido a que ln(PIBPt) y ln(TIt) son I(1) , lo cual significa que su primera diferencia es estacionaria, se procede a realizar la prueba de cointegración de Johansen (Johansen, 1991), en sus dos versiones: traza y máximo valor propio (eigen-valor), con el propósito de saber si es correcto especificar un modelo de corrección de error o no. La realización de esas pruebas de cointegración requiere la determinación del número de rezagos óptimo, en este caso y de acuerdo con los criterios de información de Akaike, se obtuvo que es 1.

En la Tabla 2 se muestran los resultados de las dos pruebas de Johansen. En ella, r es el número de relaciones de cointegración y λTraza y λMax son los estadísticos correspondientes a las pruebas de la traza y máximo valor propio, de manera respectiva. En ambas pruebas y en la primera iteración, se rechaza la hipótesis nula, de manera que existe una relación de cointegración entre ln(PIBPt) y ln(TIt).

Tabla 2 Pruebas de Johansen

| Relaciones cointegración | λTraza | λMax | |

|---|---|---|---|

| r = 0 | r = 1 | 34.5541 | 28.9668 |

| (25.8721) | (19.3870) | ||

| [0.0032]* | [0.0015] | ||

| r ≤ 1 | r = 2 | 5.5872 | 5.5872 |

| (12.5189) | (12.5180) | ||

| [0.5144] | [0.5144] | ||

Nota: Los números en paréntesis son los valores críticos al 5% de significancia, los que están en corchetes son los p-values y el * indica rechazo de la hipótesis nula, es decir, de existencia de raíz unitaria.

Especificaciones y estimación de modelo

Los análisis de estacionariedad y cointegración conducen a la especificación de un modelo de corrección de error para las variables Dln(PIBPt) y Dln(TIt), puesto que las variables en log-niveles son integradas de orden uno, I(1) , y cointegradas, de manera que existe una relación de largo plazo entre ellas. El planteamiento poblacional del modelo es:

donde et es un ruido blanco gaussiano, a es la velocidad del ajuste y

es la relación de largo plazo o también denominada ecuación de corrección de error; en ella, se incorpora una tendencia, τ, obedeciendo al comportamiento de las variables en log-niveles, y

donde

La estimación del modelo de corrección de error es:

y la correspondiente a la relación de largo plazo es:

los términos en paréntesis bajo cada parámetro estimado son los errores estándar. En ambos modelos estimados los parámetros son significativos y tienen el signo adecuado; mención aparte merece la velocidad del ajuste, α = -0.5235 , que establece que la desviación del equilibrio del largo plazo es corregida en el periodo actual a una velocidad de 5.2%. Además se observa que, en el largo plazo y en promedio, ln(TIt) tiene un impacto positivo en ln(PIBPt), mientras que en el corto, el que tiene Dln(TIt-1) en Dln(PIBPt), es negativo.

La Tabla 3 muestra los resultados de las pruebas estadísticas de diagnóstico que permiten constatar que los residuos del modelo de corrección de error son proxis adecuadas del ruido blanco gaussiano; con base en ellos podemos decir que en un nivel de significancia de 5%, se tiene normalidad, no autocorrelación y homoscedasticidad de los términos estocásticos del modelo.

Tabla 3 Pruebas estadísticas en el modelo del largo plazo

| Prueba | Estadístico | p-value |

|---|---|---|

| Normalidad (JB) | 0.0038 | 0.9981 |

| No autocorrelación (BG) | 0.0671 | 0.7956 |

| Homoscedasticidad | ||

| - WsinTC | 3.8386 | 0.2794 |

| - WconTC | 13.4467 | 0.1434 |

| - BPG | 2.1501 | 0.3413 |

Nota: JB (Jarque Bera), BG (Breusch-Godfrey), WsinTC (White sin términos cruzados), WconTC (White con términos cruzados), BPG (Breusch-Pagan-Godfrey).

También se lleva a cabo la prueba de causalidad de Granger (Granger, 1969) para corroborar estadísticamente lo que teóricamente ya se había establecido en lo que se refiere al sentido de la causalidad de las variables Dln(PIBPt) y Dln(TIt). Los resultados de la prueba dan evidencia a favor de que Dln(TIt) causa en el sentido de Granger, a Dln(PIBPt), y no al revés, de forma que, en el primer caso, se rechaza la hipótesis nula de no causalidad con un p-value de 0.0007.

Finalmente, y ante los resultados anteriores que dan soporte a los teóricos, se efectúa la prueba estadística de Chow para analizar si hubo un cambio estructural drástico después de la crisis financiera mundial. Se efectúo la versión de pronóstico de esa prueba (Chow forecast) y con un p-value de 0.4298 no se rechaza la hipótesis nula de permanencia estructural, de manera que ello valida el modelo en el sentido de que los parámetros estimados no cambian durante el periodo de estudio.

Por tanto, el análisis empírico consistió en averiguar la existencia de una relación de largo plazo entre el crecimiento económico de Perú, país predominantemente exportador de materias primas, y el correspondiente a sus TI. Con tal propósito se estudió la estacionariedad de esas dos variables en log-niveles y en sus primeras diferencias y debido a que ln(PIBPt) y ln(TIt) resultaron ser integradas del mismo orden, se efectuó la prueba de Johansen en sus dos versiones, las cuales condujeron a que esas variables también están cointegradas de primer orden y por tanto existe una relación de largo plazo o ecuación de cointegración entre las mismas. En la estimación del modelo de corrección de error se obtuvo que todas las variables son importantes estadísticamente, incluyendo las de la relación de largo plazo y que la velocidad del ajuste tiene el signo adecuado (negativo), de manera que la desviación del equilibrio del largo plazo es corregida en el periodo actual a una velocidad de 5.2%.

Conclusiones

Se desarrolló un modelo de crecimiento económico con dos sectores. Esta economía estaría reflejando un país con un sector primario exportador y un sector manufacturero importador. Además, se han definido las dos características principales del modelo: el progreso técnico con un componente endógeno (dependiente del capital por trabajo efectivo del sector manufacturero) y el costo en la movilidad intersectorial del trabajo.

En el marco teórico del modelo se ha mostrado que cuando los TI aumentan, la proporción de trabajo empleado en el sector primario aumenta y la proporción en el sector manufactura disminuye. Asimismo, en el impacto, la tasa de crecimiento del capital disminuye, la tasa de crecimiento del producto en el sector primario aumenta mientras que la del sector manufacturero disminuye. También, momentáneamente, la tasa de crecimiento del ingreso nacional y la tasa de ahorro disminuyen. Después de la perturbación, la tasa de crecimiento del capital, las tasas de crecimiento del producto de ambos sectores y de la economía aumentan hasta alcanzar una mayor tasa de crecimiento. Por último, la tasa de ahorro aumenta hasta alcanzar su nuevo menor nivel de estado estacionario.

Además, en el modelo teórico, dado que las tasas de crecimiento del acervo de capital y del producto manufacturero disminuyen momentáneamente en la transición, el aumento en los TI tienen un efecto de desindustrialización, efecto muy relacionado con la literatura de la maldición de los recursos naturales. De esta forma, el modelo teórico ha propuesto que, en el largo plazo, aumentos en los TIt afectan positivamente a la tasa de crecimiento del producto agregado.

El análisis empírico consistió en averiguar la existencia de una relación de largo plazo entre el crecimiento económico de Perú y sus TIt. Se estudió la estacionariedad de esas dos variables en log-niveles y en sus primeras diferencias; debido a que ln(PIBPt) y ln(TIt) resultaron ser integradas del mismo orden y cointegradas, se llegó a la especificación de un modelo de corrección de error y por ende, a la existencia de una relación de largo plazo entre ellas.

Existen varias extensiones que se pueden efectuar dentro del análisis aplicado, como puede ser la inclusión de más variables explicativas o bien, el plantear un modelo para el sector manufacturero que es el otro que contempla el marco teórico y estudiar la consistencia entre teoría y práctica.

Finalmente, es importante señalar que Perú ha experimentado un crecimiento del pibp vigoroso acompañado de aumentos en sus TIt. Además, Perú ha tenido una consistente política macroeconómica, y en particular, una buena administración de sus divisas internacionales.