nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

El uso de cajeros automáticos permite a los tarjetahabientes realizar transacciones a horas y en lugares más convenientes, mientras que a los bancos les facilita la reducción de costos. Asimismo, los beneficios crecen cuando se implementan entre bancos redes de cajeros compartidas; esta interconexión entre bancos permite al tarjetahabiente realizar transacciones en los cajeros de cualquier banco, añadiendo valor al servicio, sobre todo en el caso de bancos pequeños que no cuentan con una red extensa de cajeros.

El uso extendido de la red de cajeros hace necesario que se regule adecuadamente su funcionamiento con el fin de promover la competencia y transparencia en el sector. Sin embargo, no existe un esquema de precios único en el mundo, ni tampoco un método estándar para determinar el monto de las comisiones cobradas. Como señala McAndrews (2003), hay varios precios que pueden ser cobrados en una transacción en cajero automático, cómo y por quién se fijan estos precios tiene efectos sobre algunas decisiones económicas, como el número de cajeros instalados, las tasas de interés por depósitos bancarios, las distancias viajadas para hacer retiros de efectivo, los beneficios de los bancos y el bienestar de los consumidores.

El cobro de comisiones por transacciones en cajeros automáticos permite a las instituciones cubrir los costos de expansión de la red y subsidiar gastos asociados con la operación. Sin embargo, el cobro de algunas comisiones ha generado descontento por parte de los usuarios, los cuales alegan que se les puede cobrar hasta dos veces por la prestación del mismo servicio.1 Tales aseveraciones han generado debate y regulaciones a ciertas comisiones cobradas por el uso de cajeros automáticos.

En función de lo anterior, México no ha sido la excepción en el establecimiento de regulaciones al mercado de cajeros automáticos. Originalmente, hasta mayo de 2010, las transacciones interbancarias en cajeros implicaban el cobro de hasta tres comisiones: en primera instancia el banco emisor de la tarjeta pagaba al banco operador del cajero una cuota de intercambio por permitir a un usuario distinto de su banco realizar la transacción; en segunda instancia, por dicha transacción el usuario podía pagar hasta dos comisiones: una a su banco emisor, conocida como comisión por uso de cajero ajeno2(la cual incluía a la cuota de intercambio [CI]3) y otra al banco operador del cajero conocida como sobrecargo.4 Además, el cajero no podía informar a los usuarios de otros bancos el monto total de las comisiones a pagar, ya que la comisión “por uso de cajero ajeno” no era la misma en todos los bancos. Sin embargo, el esquema tradicional tenía la ventaja de que la cuota de intercambio era uniforme (7.25 pesos), lo que facilitaba que los bancos pequeños pudieran ofrecer los beneficios propios de la red a sus tarjetahabientes sin incurrir en costos elevados o incluso subsidiándolos, aunque esto no incentivaba la expansión de la red.

El Banco de México, en la reforma vigente desde mayo de 2010, estableció que el cobro de comisiones por operaciones interbancarias en cajeros automáticos solo podría realizarse por los operadores, de modo que los bancos emisores de tarjetas ya no pueden cobrar comisión por uso de cajero ajeno. Además, bajo el esquema nuevo los bancos operadores de cajeros deben pagar una comisión, llamada cuota de intercambio inversa,5 a los bancos emisores cada vez que se realiza una transacción interbancaria. La finalidad de esta comisión es compensar al banco emisor por los costos en que incurre cuando sus clientes acuden a un cajero de la competencia. De acuerdo con esto, se esperaba que se promoviera la competencia en la instalación de cajeros,6 ya que es el banco operador quien fija el precio de su servicio. Además, la regulación permitiría que se eliminaran los dobles cobros que se hacían a los clientes en las transacciones interbancarias.

En lo que respecta a la literatura se ha estudiado ampliamente los efectos de los diferentes esquemas de precios y de la cuota de intercambio en el mercado de cajeros automáticos. Por ejemplo, Donze y Dubec (2006) analizan el modo en que los bancos escogen la cuota de intercambio conjuntamente y cómo esta elección afecta la instalación de redes compartidas de cajeros y las estrategias de fijación de precios de los bancos, mostrando que un nivel alto de cuota de intercambio suaviza la competencia en el mercado de depósitos, pero incrementa la competencia en el mercado de retiros de efectivo. Chioveanu, Fauli-Oller, Sandonis y Santamaría (2009) analizan los resultados del sobrecargo en cajeros automáticos sobre el excedente del consumidor y el bienestar social, tomando en cuenta su impacto sobre la instalación de cajeros automáticos y los precios, encontrando que el sobrecargo tiene dos efectos conflictivos en el bienestar, ya que por un lado incrementa las comisiones por uso de cajero ajeno y por el otro estimula la instalación de cajeros. González y Neri (2014), en un modelo de competencia espacial a la Hotelling, donde los bancos deciden de forma simultánea y no cooperativa los precios por apertura de cuenta y transacciones en cajeros automáticos, concluyen que la cuota de intercambio tiene efectos no monotónicos sobre el beneficio de los bancos, excedente de los consumidores, precios e instalación de cajeros.

En un estudio más amplio, Donze y Dubec (2009) estudian los efectos sobre el excedente de los consumidores y beneficios de los bancos que pueden tener los tres regímenes más comunes de precios en transacciones interbancarias en cajeros. El primero, donde los cajeros son libres de cargo; el segundo, en el que los consumidores pagan solamente la comisión por uso de cajero ajeno al banco emisor de su tarjeta, y tercero, donde los consumidores pagan tanto comisiones por uso de cajero ajeno como cuotas de sobrecargo. Los autores encuentran sorprendentemente que los beneficios de los bancos disminuyen cada vez que se fija una cuota extra y el excedente de los consumidores es mayor cuando el uso de cajeros no es gratis.

De este modo, aunque la literatura disponible sobre regímenes de precios en cajeros automáticos y sus efectos es amplia, es importante notar que el mercado mexicano de redes de cajeros no ha sido lo suficientemente estudiado, ni siquiera después de la regulación vigente desde el año 2010. Así, entre las investigaciones que abordan aspectos de la regulación se encuentra la de Kaiser y Lever (2011), la cual analiza la prohibición de cobrar comisión cuando los tarjetahabientes usan un cajero automático de su propio banco. Los autores encuentran que tal prohibición disminuye las comisiones cobradas a no cuentahabientes, aumentando las comisiones fijas, además de que el diferencial en las comisiones por uso de cajero entre cuentahabientes y no cuentahabientes aumenta, lo que genera una pérdida de eficiencia que es absorbida por las ganancias de los bancos. Por su parte, González y Plata (2015) contrastan los efectos del régimen de precios vigente antes de la regulación, con el régimen vigente desde 2010, mostrando, teóricamente, los efectos de las disposiciones contenidas en el nuevo régimen de precios.

Sin embargo, tradicionalmente los estudios encontrados en la literatura se han basado en modelos de competencia espacial, como Hotelling, Salop, o una mezcla de ambos, lo que en cierto modo ha representado limitantes en los resultados obtenidos. Así, aunque dichos estudios aportan evidencia teórica sobre los efectos de los distintos regímenes de precios o de la cuota de intercambio sobre las diferentes comisiones cobradas por el uso de cajeros, sobre los beneficios de los bancos o sobre el excedente de los consumidores, dichos resultados presentan la limitación de que se trata de modelaciones estáticas que no analizan, de manera realista, la interacción entre los agentes económicos involucrados, lo que dificulta la identificación de tendencias que permitan ampliar el análisis de interés.

Tomando en cuenta la falta de evidencia dentro de la literatura sobre los efectos de la regulación implementada, así como las limitantes metodológicas, con la presente investigación se espera contribuir a la literatura presentando una simulación del mercado de cajeros automáticos, empleando estadísticas del contexto mexicano, para contrastar los efectos del régimen de precios vigente antes de la regulación con el régimen actual a partir de mayo de 2010, para mostrar los efectos de la regulación sobre los beneficios de los bancos, el excedente del consumidor y la proporción de transacciones en cajeros propios e interbancarias (compatibilidad de cajeros), con base en un modelo de economía computacional basado en agentes (ACE) que permita simular en el tiempo los efectos estudiados en el mercado de cajeros automáticos.

Así, aunque no hay estudios que investiguen concretamente los efectos de los diferentes esquemas de cobro de comisiones en cajeros automáticos empleando una modelación basada en agentes, en la literatura es posible encontrar evidencia sobre el mercado de tarjetas de pago. Tal es el caso de Alexandrova-Kabadjova, Tsang y Krause (2008), que modelan las interacciones entre consumidores, comerciantes y emisores de tarjetas con el propósito de determinar la estructura de precios óptima para los emisores de tarjetas. Similarmente, en Alexandrova-Kabadjova (2009) se simulan decisiones relacionadas con transacciones comerciales, tomadas por consumidores y comerciantes, con la finalidad de estudiar el efecto de la cuota de intercambio sobre la tasa de adopción de tarjetas de pago en un mercado no saturado. De este modo, los hallazgos encontrados para el mercado de tarjetas de pago pueden ser vistos como un punto de partida para el desarrollo de literatura que se enfoque en otros aspectos relacionados con el uso de tarjetas empleando un enfoque basado en agentes.

Respecto de las ventajas de la modelación basada en agentes, de acuerdo con Epstein (1999), este enfoque es adecuado para el estudio de fenómenos conexionistas en ciencias sociales, ofreciendo un entorno natural para el estudio de ciertas preguntas interdisciplinarias. Además, permite probar la sensibilidad de las teorías y rastrear cómo las reglas micro de los individuos generan regularidades macroscópicas. Debido a esto, la modelación basada en agentes provee una manera poderosa de abordar ciertas preguntas interdisciplinarias, debido a que posibilita que ciertas teorías se sometan a estudios empíricos, permitiendo ver el efecto de su evolución en el tiempo y facilitando la identificación de regularidades o la generación de reglas de comportamiento individual.

Tomando en consideración las ventajas del enfoque basado en agentes, para fines de la presente investigación se optó por emplear dicho método, utilizando el programa computacional NetLogo, para modelar el mercado de cajeros automáticos en México con base en estadísticas reportadas por el Banco de México y la Comisión Nacional Bancaria y de Valores (CNBV). Se analizan tres versiones del modelo en donde los tarjetahabientes decidan con base en reglas de comportamiento: regla de decisión irracional, decisión bajo probabilidades y decisión racional. En esta investigación el modelo permitió encontrar que, en general, los tarjetahabientes prefieren hacer transacciones domésticas, sobre todo si son clientes del banco con la red más grande de cajeros. Aunque no siempre se dará el caso de que los usuarios tomen decisiones racionales, aun así, los costos de transporte tendrán un papel importante en su decisión, ya que cuando estos son altos, los tarjetahabientes estarán más abiertos a hacer transacciones interbancarias. Por otro lado, independientemente de la regla de decisión con la que los usuarios escojan un cajero para hacer la transacción, los clientes del banco grande se verán beneficiados con el esquema de precios de la regulación, ya que este les permitirá hacer transacciones domésticas gratuitas y transacciones interbancarias más baratas, en relación con el esquema anterior. Finalmente, se encuentra que la implementación de la cuota de intercambio inversa beneficia a los bancos grandes debido a su mayor proporción de clientes.

La investigación se organiza de la siguiente manera: la segunda sección examina brevemente los principales elementos de la modelación basada en agentes (ABM), exponiendo la metodología bajo la cual se lleva a cabo el presente estudio. La sección tercera analiza los principales resultados arrojados por el modelo y finalmente se presentan las conclusiones.

Metodología basada en agentes

Modelación basada en agentes

Las economías son sistemas complicados que abarcan micro comportamientos, patrones de interacción y regularidades globales, por lo que los estudios de sistemas económicos deben considerar como manejar diversos aspectos del mundo real, como necesidades de subsistencia, mercados incompletos, información asimétrica, competencia imperfecta, interacciones estratégicas, aprendizaje colectivo y la posibilidad de múltiples equilibrios (Tesfatsion, 2006). Como respuesta a esto, con el tiempo se han desarrollado herramientas cada vez más sofisticadas que permiten a los modeladores económicos incorporar ciertos elementos del mundo real de forma cada vez más convincente. Algunas de estas herramientas implican avances en la deducción lógica y otras implican avances en el poder computacional. Uno de estos métodos es el enfoque basado en agentes, o “Agent-Based Modeling (ABM)”, el cual es un método analítico para las ciencias sociales, cuya popularidad ha ido en aumento debido a que permite que los modelos construidos representen directamente a las entidades individuales y a sus interacciones. Los modelos computacionales basados en agentes son una herramienta relativamente nueva para la investigación empírica, la cual ofrece un entorno natural para el estudio de fenómenos conexionistas.

Dentro del campo de la modelación basada en agentes se encuentra el “Agent-Based Computational Economics (ACE)”, que es el estudio computacional de procesos económicos modelados como sistemas dinámicos de agentes que interactúan entre sí. El principal motivo para emplear ACE es que las economías no representan modelos estáticos en el mundo real, y que las decisiones de los agentes muy a menudo dependen de las interacciones entre ellos, así como de procesos de aprendizaje en el tiempo que les permiten recolectar información y aprender.

En cuanto a las desventajas de la modelación ACE, se puede mencionar que este enfoque requiere de la construcción de modelos económicos dinámicamente completos. Es decir, a partir de las condiciones iniciales, el modelo debe permitir y respaldar plenamente la reproducción de las interacciones de los agentes a lo largo del tiempo sin una mayor intervención del modelador, por lo que se requieren especificaciones iniciales detalladas. En consecuencia, a menudo se debe llevar a cabo una experimentación intensiva sobre una amplia gama de especificaciones iniciales plausibles para los modelos ACE (Tesfatsion, 2006).

La presente investigación espera contribuir a la literatura al intentar dar respuesta a las siguientes preguntas de investigación. La regulación al esquema de cobro de comisiones en cajeros automáticos en México, vigente a partir de mayo de 2010: ¿favorece o desincentiva las transacciones interbancarias?, ¿daña o mejora el excedente del consumidor?, ¿daña o mejora los beneficios de los bancos?, ¿ha beneficiado más a los bancos grandes o a los bancos pequeños? El cambio de la cuota de intercambio a la cuota de intercambio inversa que supuso la regulación de 2010, ¿daña o mejora los beneficios de los bancos?

Para dar respuesta a las preguntas de investigación se desarrolla un modelo de competencia entre dos bancos, empleando un enfoque basado en agentes, en el que los agentes compiten e interactúan en un mercado de cajeros automáticos con características similares a las de México. En el modelo se denota como Periodo 1 al esquema de precios que estaba vigente antes de la regulación de 2010 y como Periodo 2 al esquema que aún se encuentra vigente en la actualidad, permitiendo contrastar los efectos de ambos esquemas de precios en el contexto mexicano.

Agentes. Para dar respuesta a las preguntas de investigación, se desarrolló un modelo con dos bancos que compiten en un mercado de cajeros automáticos. El modelo se compone de dos agentes:

Dos bancos, cada uno con un conjunto de cajeros automáticos instalados. Los agentes de interés son los cajeros, los cuales se modelan como tortugas inmóviles.

Dos conjuntos de tarjetahabientes, cada uno de los cuales posee una cuenta bancaria en cualquiera de los dos bancos del modelo. Los tarjetahabientes se modelan como tortugas inmóviles.

Bancos: Se modelan dos bancos que compiten en el mercado de cajeros automáticos, por lo que la interacción entre los agentes se limita a dicho mercado. El total de cajeros se denota de la siguiente manera:

Donde ATMA y ATMB representan el conjunto de cajeros automáticos pertenecientes a los bancos A y B, respectivamente. Las variables inherentes a los cajeros automáticos se presentan en la Tabla 1.

Tabla 1 Propiedades de los cajeros automáticos

| Propiedades | Descripción |

|---|---|

| color | Diferencia el banco al que pertenece cada cajero. Los cajeros del Banco A se denotan en azul y los del B en bermellón |

| xcor , ycor | En su conjunto, estas variables indican la ubicación de cada cajero en el plano |

| fA, fB | Cuota por uso de cajero ajeno cobrada por los bancos A y B, respectivamente |

| SA, SB | Sobrecargo cobrado por los bancos A y B respectivamente |

| CRCPA, CRCPB | Comisión por retiro en cajero propio |

| C | Costo en que incurren los bancos cada vez que un tarjetahabiente usa uno de sus cajeros |

Otras variables que influyen en los beneficios de los bancos (πi) son la cuota de intercambio (a) y la cuota de intercambio inversa (aI); sin embargo, dichas variables se modelan como variables exógenas.

Los bancos, una vez que se establecen las condiciones iniciales del modelo, exhiben el siguiente comportamiento:

Al inicio, los cajeros automáticos son creados en ubicaciones al azar en el plano.

Los bancos establecen la cuota por uso de cajero ajeno (fi) y el sobrecargo (Si) que cobrarán por las transacciones interbancarias. Además, fijan el cobro que harán por retiro en cajero propio.

Calculan la cantidad de transacciones hechas en sus cajeros por periodo.

Los bancos calculan sus beneficios.

Los bancos deciden sobre las cuotas que aplican por el uso de sus cajeros: cobro por retiro en cajero propio (CRCPi), para las transacciones interbancarias el sobrecargo (Si) y la cuota por uso de cajero ajeno (fi). Para las tres versiones del modelo los bancos fijan las cuotas usando la misma regla de comportamiento:

Para antes de la regulación (Periodo 1) CRCPI> 0, con probabilidad de 99% de que CRCPi = 0.7

Para después de la regulación (Periodo 2) CRCPi = 0.

fi > 0 para el Periodo 1 y fi = 0 para el Periodo 2.

Si > 0 para el Periodo 1. Cabe mencionar que solo cuatro bancos cobraban dicha comisión.

Para el Periodo 2 siempre se cumple que Si > 0.

Tarjetahabientes: Inicialmente, se supone que los tarjetahabientes ya han elegido un banco en el cual abrir una cuenta, de modo que la interacción entre los agentes se limita al mercado de cajeros automáticos. El total de tarjetahabientes se denota por:

Donde nA y nB representan el conjunto de tarjetahabientes del banco A y B, respectivamente. En ABM, los agentes poseen ciertas propiedades que los distinguen de otros agentes en el modelo, e incluso entre ellos mismos, haciéndolos agentes heterogéneos. Dichas propiedades se resumen en la Tabla 2.

Tabla 2 Propiedades de los tarjetahabientes

| Propiedades | Descripción |

|---|---|

| color | Determina el banco al que pertenece cada tarjetahabiente. Los tarjetahabientes del Banco A se denotan en azul y los del B en bermellón |

| xcor , ycor | En su conjunto, estas variables indican la ubicación de cada tarjetahabiente en el plano |

| V | Beneficio del usuario cuando realiza una transacción en cajeros |

| choose - ATM - A | Cajero del Banco A más cercano al tarjetahabiente |

| choose - ATM - B | Cajero del Banco B más cercano al tarjetahabiente |

| dA, dB | Distancia entre el tarjetahabiente y el cajero que elige como el más cercano de cada banco |

| dR | Distancia entre el tarjetahabiente y un cajero que elige aleatoriamente |

|

|

Probabilidades de escoger el cajero del Banco A más cercano o el del Banco B |

| net - benefits - Anet - benefits - B | Beneficios netos que obtendría el tarjetahabiente si eligiera el cajero del Banco A más cercano o el del Banco B, respectivamente |

| random - decision | Almacena el “who value”* del cajero que el tarjetahabiente elegiría bajo la regla de decisión irracional |

| prob - decision | Almace/na el “who value”

del cajero que el tarjetahabiente elegiría de acuerdo con

las probabilidades calculadas por |

| rational - decision | Almacena el “who value” del cajero que el tarjetahabiente elegiría bajo la regla de decisión racional |

| preferred - ATM | Almacena la decisión final del tarjetahabiente cuando escoge un cajero en cada iteración del modelo |

|

|

Beneficios netos del tarjetahabiente una vez que eligió un cajero automático para hacer el retiro de efectivo |

Nota: * Cuando NetLogo crea los agentes, les asigna un identificador llamado Who value.

Una vez que se establecen las condiciones iniciales del modelo, de acuerdo con la regla de decisión asignada, los tarjetahabientes pueden tener una cierta regla de comportamiento. La decisión de los tarjetahabientes consiste en elegir un cajero automático para hacer el retiro de efectivo. Se asume que cada usuario hace un retiro por momento (iteración) y que la transacción siempre se lleva a cabo. Se estudian tres versiones del modelo, cada una de las cuales asigna una regla de decisión diferente a los usuarios de cajeros automáticos:8

Decisión irracional. Los tarjetahabientes eligen aleatoriamente cualquier cajero automático para hacer el retiro de efectivo, sin tomar en cuenta algún otro criterio.

Decisión basada en probabilidades. En la segunda versión del modelo, se considera que el usuario escoge un cajero tomando en cuenta la distancia a la que se encuentra de los cajeros, el costo de transporte y las comisiones que tendría que pagar al hacer la transacción. De este modo, el usuario decide con base en la siguiente regla de comportamiento: inicialmente se ubica al azar en el plano, evalúa las distancias que lo separan de los cajeros automáticos, escogiendo el cajero más cercano del Banco A y el más cercano del Banco B. Dadas las distancias y considerando los costos de transporte y las comisiones a pagar, se calculan las probabilidades de ir al cajero del banco A o B con base en las siguientes fórmulas:

Dónde

Los usuarios toman una decisión con base en las probabilidades antes calculadas.

Así, por ejemplo,

Decisión racional. En la tercera versión del modelo, los tarjetahabientes toman una decisión racional basada en su beneficio neto. Cada usuario decide con base en la siguiente regla de comportamiento: inicialmente se ubica al azar en el plano, evalúa las distancias que lo separan de los cajeros automáticos, escogiendo el cajero más cercano del Banco A y el más cercano del Banco B. Se calculan los beneficios netos que obtendría si fuera a cualquiera de los dos cajeros antes seleccionados, con base en las siguientes fórmulas:

De acuerdo con la regla de decisión asignada a los tarjetahabientes, estos son modelados como “agentes irracionales”, “agentes reflexivos” o agentes que deciden con base en la “utilidad” que obtienen cada vez que hacen un retiro de efectivo. Cabe mencionar que, en la segunda y tercera versión del modelo, antes de tomar la decisión los usuarios tienen conocimiento de la ubicación de los cajeros, los costos de transporte y las cuotas por pagar, mientras que en la primera versión del modelo este supuesto no necesita cumplirse.

Entorno. Los agentes interactúan en un “entorno espacial” discreto, el cual es un plano de dos dimensiones en donde cada ubicación en el entorno se denota con un par de coordenadas conectadas a otras ubicaciones en una cuadrícula regular. No se considera alguna característica adicional en el entorno; sin embargo, este afecta las decisiones de los tarjetahabientes por medio de las distancias que tienen que recorrer para llegar a los cajeros, lo cual impone costos a los usuarios.

Para realizar los cálculos, se optó por programar el modelo antes expuesto empleando NetLogo, herramienta desarrollada por Wilensky (1999) en el Center for Connected Learning and Computer-Based Modeling en Boston. NetLogo permite modelar sistemas complejos que se desarrollan en el tiempo, haciendo posible dar instrucciones a cientos o miles de agentes que operan de manera independiente y que interactúan entre sí.

En cada iteración del modelo se calculan las transacciones en cajero propio y las transacciones interbancarias, los beneficios de los bancos y el excedente del consumidor. Además, se reportan los valores que toman el sobrecargo, la cuota por uso de cajero ajeno, el cobro por retiro en cajero propio y el periodo al que corresponde el esquema de precios con base en el cual el programa calcula los resultados reportados por las gráficas en cada iteración.

Procedimientos de los bancos/cajeros automáticos: El programa lleva a cabo tres procedimientos relacionados con los bancos. Los bancos establecen primero la cuota por retiro en cajero propio que cobrarán a los usuarios de sus bancos cuando usan sus cajeros. En este caso, antes de la reforma tan solo 1% de los bancos cobraban dicha comisión, por lo que se estableció una regla bajo la cual con 99% de probabilidad CRCPi = 0, y el resto de los casos toma un valor al azar ubicado en un rango preestablecido en la interfaz de usuario. Por otro lado, en el Periodo 2 siempre se cumple que CRCPi = 0 debido a que, con el régimen de precios actual, los retiros en cajero propio son gratuitos. Segundo, para establecer el valor de fi los cajeros escogen al azar un valor ubicado dentro de un intervalo preestablecido en la interfaz de usuario. Para el Periodo 1 siempre se cumple que CRCPi = 0 debido a que, con el régimen de precios actual, los retiros en cajero propio son gratuitos. Segundo, para establecer el valor de fi los cajeros escogen al azar un valor ubicado dentro de un intervalo preestablecido en la interfaz de usuario. Para el Periodo 1 siempre se sigue dicha regla de decisión, debido a que antes de la regulación todos los bancos cobraban cuota por uso de cajero ajeno. Para el Periodo 2 siempre se cumple que fi = 0, porque con el esquema de precios vigente en la actualidad se prohibió su cobro.

Finalmente, en lo que se refiere al sobrecargo, de acuerdo con estadísticas de la CNBV (2010), 19.85% del total de cajeros cobraban dicha comisión en marzo de 2009, de los cuales 69% eran propiedad de bancos pequeños y el resto de bancos grandes. Considerando dicha diferencia, se optó por establecer una regla de decisión para bancos grandes (A) y una para bancos pequeños (B).

Banco A (Grupo G7): La CNBV, con base en los activos que reportan, clasifica como G7 a los siete bancos más grandes.9 De acuerdo con estadísticas de marzo de 2009, solo dos bancos del G7 cobraban sobrecargo, Scotiabank e Inbursa, lo que representaba 7.17% del total de cajeros propiedad de bancos grandes.10 Dado dicho escenario, para el Periodo 1, con una probabilidad de 7.17%, se fija un Si > 0 y el resto de los casos una Si = 0 . Por otro lado, para el Periodo 2, Si toma valores aleatorios dentro un rango preestablecido en la interfaz de usuario.

Banco B (bancos pequeños): El resto de los bancos se clasifican dentro del grupo del “Banco B”, el cual corresponde a los bancos pequeños.11 De acuerdo con estadísticas de marzo de 2009 de la CNBV, del total de cajeros propiedad de bancos pequeños, 86.2% cobraba sobrecargo,12 por lo que para el Periodo 1 se estableció una probabilidad de 86.2% de que los bancos pequeños fijaran una Si > 0 y el resto de los casos Si = 0 . Del mismo modo, para el Periodo 2 se fija un Si que toma valores aleatorios dentro un rango preestablecido en la interfaz de usuario.

Procedimientos de los tarjetahabientes: Los tarjetahabientes llevan a cabo cuatro procedimientos relacionados. Primero, los tarjetahabientes escogen el cajero más cercano de cada banco y miden las distancias que los separan de ellos. Después, cada usuario calcula la probabilidad de ir a cada uno de los cajeros antes seleccionados, empleando las fórmulas (3). En seguida, cada tarjetahabiente calcula los beneficios netos que obtendría si fuera a cualquiera de los dos cajeros antes identificados como los más cercanos, empleando las fórmulas (4). Finalmente, cada usuario elige un cajero para hacer el retiro de efectivo, de acuerdo con las tres reglas de decisión.

Una vez que los tarjetahabientes han escogido un cajero para hacer el retiro de efectivo, el programa registra la cantidad de transacciones en cajero propio y las transacciones interbancarias hechas por los usuarios de cada banco, con base en las cuales se calcula el total de transacciones y la proporción de transacciones en cajero propio y ajeno, en la interfaz de usuario del programa, con base en las siguientes fórmulas:

Donde N es el total de transacciones hechas por iteración;

Donde

Finalmente se calculan los beneficios de los bancos con base en las fórmulas (9) y (10).

Donde

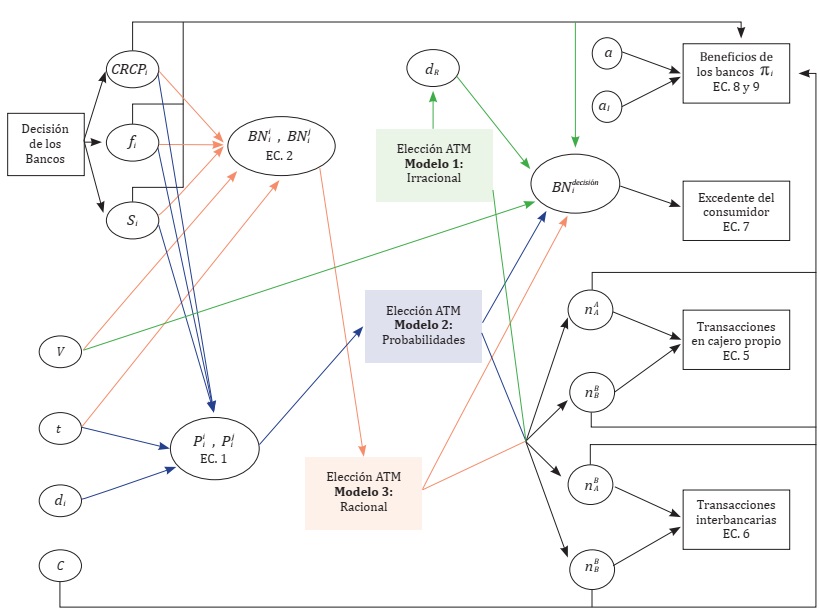

La Figura 1 presenta una vista global del modelo de competencia en el mercado de cajeros automáticos propuesto, la cual permite entender la relación entre los parámetros y variables que se han usado para construir las decisiones de los agentes.

Configuración del experimento. En subsecciones anteriores se describieron los elementos básicos del modelo basado en agentes. Sin embargo, en ABM es común que los resultados dependan de las condiciones iniciales establecidas para llevar a cabo las simulaciones. Así, atendiendo al objetivo y preguntas de investigación, se optó por determinar condiciones iniciales similares a las existentes en el mercado de cajeros automáticos en México antes de que la regulación implementada por el Banco de México entrara en vigor en mayo de 2010, las cuales se fijaron con base en estadísticas del Banco de México (2018) y de la CNBV (2018).

La Tabla 3 muestra la cantidad de cajeros y tarjetahabientes de cada banco que se fijó para llevar a cabo las simulaciones. Como se observa, para el caso mexicano la red es asimétrica, siendo los bancos del G7 quienes cuentan con un mayor número de cajeros automáticos y tarjetahabientes.

Tabla 3 Tamaño de la red y cantidad de usuarios por cada banco

| Símbolo | Descripción | Periodo 1 | Periodo 2 |

|---|---|---|---|

| ATMA | Cajeros automáticos propiedad del Banco A | 5 | 5 |

| ATMA | Cajeros automáticos propiedad del Banco B | 1 | 1 |

| nA | Total de tarjetahabientes con cuenta en el Banco A | 7 463 | 7 463 |

| nB | Total de tarjetahabientes con cuenta en el Banco B | 2 537 | 2 537 |

Fuente: Elaboración propia a partir de datos del Banco de México.

Para determinar la cantidad de tarjetahabientes y cajeros automáticos se analizaron estadísticas históricas de la cantidad de cajeros automáticos y de la cantidad de tarjetas de crédito y débito emitidas y utilizadas en México. En lo que se refiere a los tarjetahabientes, se optó por emplear el número de tarjetas de débito como un aproximado del total de tarjetahabientes. De acuerdo con las estadísticas consultadas, para el primer trimestre de 2010 se registró un total de 54 331 316 contratos con tarjetas de débito y un total de 34 364 cajeros de la banca múltiple. Es decir, por cada 10 000 tarjetas había 6.32 cajeros automáticos. Con base en dichas cifras, se llevó a cabo la simulación con un total de 10 000 tarjetahabientes y 6 cajeros automáticos. Además, como se mencionó en secciones anteriores, para fines de la simulación se consideró como Banco A al grupo que la CNBV clasifica como G7, y al resto de los bancos como Banco B, los cuales se pueden considerar bancos pequeños. Así, de acuerdo con estadísticas de la CNBV, al primer trimestre de 2010, del total de cajeros 85.75% eran cajeros propiedad del G7 y el resto de los bancos pequeños. Considerando dichas proporciones se estableció que cinco de los cajeros serían del Banco A y uno del Banco B.

Por otro lado, en lo que se refiere a la cantidad de usuarios de cada banco, para el primer trimestre de 2010, se registró que, del total de contratos con tarjeta de débito, 74.63% correspondía a los usuarios del G7 y el resto a los usuarios de los bancos pequeños. Con base en dichas proporciones se estableció que, de los 10 000 tarjetahabientes del modelo, 7 463 serían usuarios del Banco A y 2 537 serían usuarios del Banco B.

Para determinar el costo de transporte (t) se fijó un costo por

unidad de distancia. Similarmente al modelo de Donze y Dubec (2009), el costo total de transporte que enfrenta el

usuario para hacer el retiro de efectivo está dado por

En lo que se refiere al beneficio que obtienen los tarjetahabientes cada vez que hacen un retiro de efectivo de un cajero automático (V), se asume que todos los tarjetahabientes valoran de la misma forma cada retiro de efectivo que hacen, por lo que todos los usuarios obtienen el mismo beneficio al hacer la transacción en un cajero, sin importar de que banco sea el cajero. El beneficio fue fijado de 100.00 para cada simulación, se consideró este valor S para garantizar que todos los usuarios realicen la transacción.

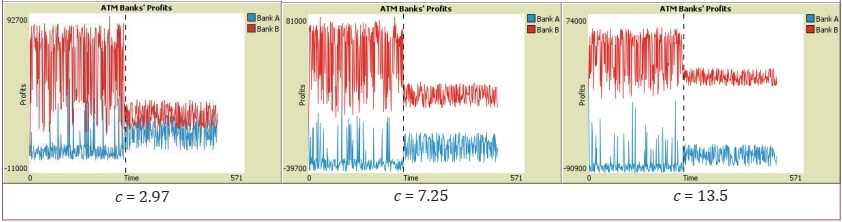

Por otro lado, no fue posible encontrar estadísticas precisas sobre el costo por transacción en cajeros (C) en México. Sin embargo, al indagar sobre los costos en que incurren los bancos de otros países, se encontró que a los bancos les cuesta alrededor de 13.50 pesos por transacción en cajero.

Un análisis preliminar del modelo sugirió que el monto de dicho costo, en relación con la cuota de intercambio y cuota de intercambio inversa, influye en los beneficios que obtienen los bancos en sus cajeros automáticos, lo cual es relevante considerando la asimetría en el tamaño de la red de cada banco y la cantidad de usuarios. Para estudiar el impacto de dicho costo en los beneficios de los bancos se llevaron a cabo experimentos con tres niveles de valores para (C) (2.97, 7.25 y 13.5). Costo menor, mayor o igual respectivamente a la cuota de intercambio o cuota de intercambio inversa.

En cuanto a la cuota de intercambio como a la cuota de intercambio inversa se consideró que eran determinadas exógenamente para el modelo, estableciendo los valores que tenían antes y después de la entrada en vigor de la regulación implementada por el Banco de México. Así, de acuerdo con el Reporte Sobre el Sistema Financiero 2010 (Banco de México, 2010), la cuota de intercambio era uniforme para todos los bancos y estaba fijada en 7.25 pesos por transacción interbancaria en cajero automático. Por otro lado, la cuota de intercambio inversa se ha mantenido en 2.97 pesos por transacción desde su entrada en vigor en mayo de 2010.

En el esquema de precios anterior a la regulación de 2010, tan solo 1% de los bancos cobraba una comisión por retiro en cajero propio. Además, de acuerdo con el Reporte Nacional de Inclusión Financiera 8, del Consejo Nacional de Inclusión Financiera (Conaif, 2017), antes de mayo de 2010 el costo por retiro en cajero propio iba de 1.20 hasta 8.85 pesos más IVA. Aplicando una tasa de 16%, se estableció dicho valor entre 1.39 y 10.39 pesos. De este modo, para el Periodo 1, con probabilidad de 1% el programa toma un valor al azar ubicado entre dicho intervalo, mientras que para el Periodo 2 CRCPi = 0.

En el esquema de precios anterior a la regulación, todos los bancos cobraban una cuota por uso de cajero ajeno (fi) a sus clientes cuando estos hacían transacciones interbancarias. De los bancos grandes, al primer trimestre de 2009, Inbursa cobraba una fi de 13.00 pesos, siendo la más baja de los G7, mientras que Banamex, Scotiabank y HSBC eran los bancos que cobraban la fi más alta, siendo de 20.00 pesos por retiro de efectivo. Por otro lado, de los bancos pequeños Bansi era el que cobraba la menor fi, 10.00 pesos por transacción, mientras que IXE cobraba la fi más alta, 18.00 pesos por retiro de efectivo. Así, para el Periodo 1 se fijó el intervalo para el Banco A y para el Banco B, de modo que los bancos escogen un valor al azar por iteración ubicado entre dichos intervalos. Para el Periodo 2 se tiene que fi = 0, debido a que con la regulación se prohibió el cobro de dicha comisión.

El sobrecargo no era cobrado por todos los bancos con el esquema de precios anterior a la regulación. Del total de cajeros automáticos instalados al primer trimestre de 2009, 19.85% del total cobraban Si (6 840 cajeros). Además, eran menos los bancos grandes que lo cobraban y dicha cuota solía ser menor en comparación a la cobrada por los bancos pequeños, ya que del total de cajeros que cobraban Si, 30.76% eran propiedad del G7 (2 104 cajeros), de los cuales únicamente dos bancos cobraban dicha cuota: Scotiabank, que contaba con una Si de 15.00 pesos que cobraba en sus 1 462 cajeros automáticos (equivalentes a 4.98% del total de cajeros del G7), e Inbursa, que tenía una Si de 7.50 pesos por transacción interbancaria en sus 642 cajeros instalados (equivalentes a 2.19% del total de cajeros del G7).

De acuerdo con lo anterior, se estableció el siguiente criterio para fijar el valor de SA sobre el que deciden los bancos grandes durante el Periodo 1: con probabilidad de 92.83% se tiene que SA = 0. Si SA > 0, entonces, con probabilidad de 69.48% se establece que SA = 15, de otro modo SA = 7.50.13

Por su parte, eran más los bancos pequeños que cobraban sobrecargo al primer trimestre de 2009, y cada uno de ellos tenía una cuota diferente, como se detalla a continuación: la cuota más alta era de 26.00 pesos y era cobrada por Bansi, que contaba con 60.66% de los cajeros del grupo de los bancos pequeños que cobraban Si (2 873 cajeros). Afirme cobraba 15.00 pesos en sus 1 015 cajeros instalados, lo que representaba 21.45% de los cajeros del grupo de los bancos pequeños que cobraban Si. Banco del Bajío cobraba 4.40 pesos en sus 332 cajeros instalados, siendo 7.01% de los cajeros de bancos pequeños que cobraban Si. Un grupo clasificado por la CNBV como “otros” cobraba 0.39 pesos y tenía 515 cajeros instalados, lo que representa 10.87% de los cajeros propiedad de bancos pequeños que cobraban Si. Las Si cobradas por los bancos pequeños se clasificaron en dos grupos: la cuota máxima fue de 26.00 pesos y la mínima de 9.00 pesos, la cual es un promedio ponderado de las cuotas cobradas por Afirme, Banco del Bajío y “otros” bancos. Así, la regla de decisión para determinar el valor de SB durante el Periodo 1 es similar a la regla de los bancos grandes. Con una probabilidad de 7.29% SB = 0. Si SB > 0, entonces, con una probabilidad de 60.66% se establece SB = 26, el resto de los casos se tiene que SB = 9.

Por otro lado, a partir de mayo de 2010, con el cambio en el esquema de

comisiones en cajeros automáticos todos los bancos comenzaron a cobrar

sobrecargo por transacciones interbancarias. Así, para determinar la

Si que cobrarían los cajeros en

el Periodo 2 se analizaron estadísticas del segundo trimestre de 2011,

escogiendo una cuota máxima y una mínima para el G7 y para el grupo de bancos

pequeños. De acuerdo con las estadísticas analizadas, Inbursa era el banco del

G7 que cobraba la menor Si, siendo

de 15.00 pesos por transacción, mientras que Banamex cobraba la cuota máxima,

que era de 25.00 pesos por retiro de efectivo, por lo que se estableció que

Resultados

Regla de decisión irracional

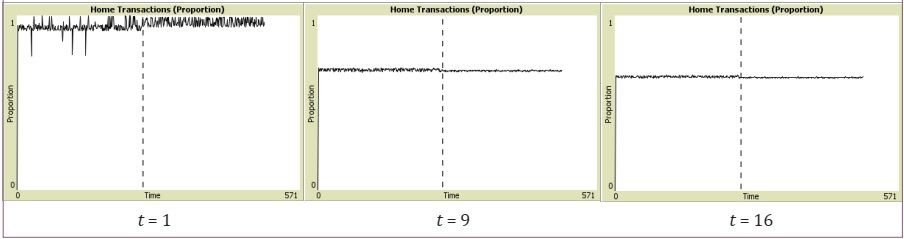

Bajo la regla de decisión irracional, los tarjetahabientes escogen un cajero automático para hacer el retiro de efectivo de manera aleatoria, sin algún otro factor que influya en la decisión. Así, la probabilidad de escoger cualquiera de los cajeros estará dada por una distribución uniforme. En general, se observa que bajo esta regla de decisión los patrones de comportamiento de los usuarios están bien definidos, no mostrando variaciones importantes cuando cambia el esquema de precios. Al analizar las proporciones de transacciones domésticas e interbancarias se observa que aproximadamente 83.3% del total de usuarios del Banco A hará transacciones en los cajeros de su banco, mientras que, para los clientes del Banco B, la misma proporción corresponderá a transacciones interbancarias, y estas proporciones se mantienen después de la regulación.

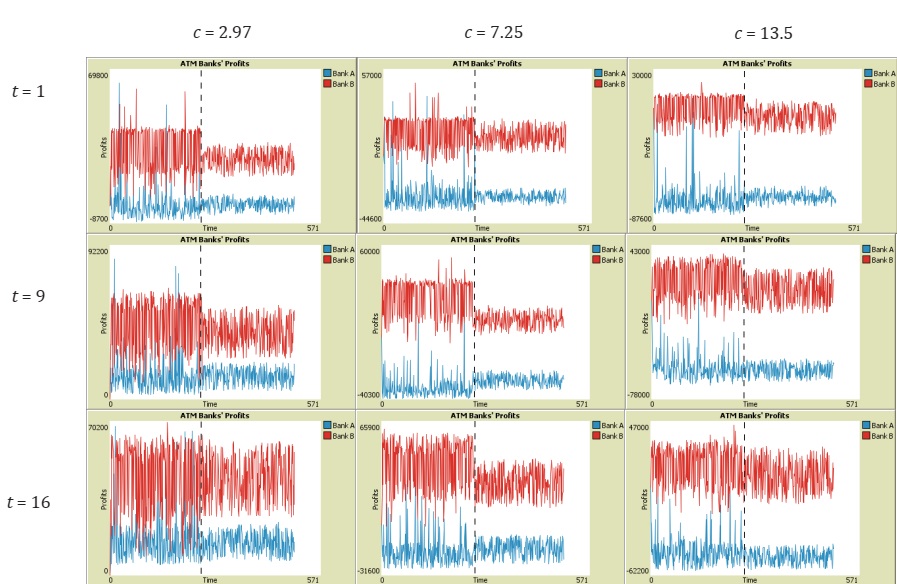

Como se observa en la Figura 2 la única variable que influirá en los beneficios de los bancos será el costo por transacción en cajero automático C, esto se debe a que las proporciones de transacciones en los cajeros de cada banco no muestran variaciones importantes de un periodo a otro. Así, en los casos analizados se observó que, en promedio, los beneficios del Banco B siempre son más altos que los del Banco A durante el Periodo 1, mientras que para el Periodo 2, aunque el Banco B tiende a tener un beneficio promedio mayor que el Banco A, habrá casos en los que ocurrirá lo contrario. Esto tiene que ver con los costos operativos totales en los que incurre cada banco, los cuales siempre serán mayores para el Banco A, considerando que 80% de los cajeros en el modelo son de su propiedad, además de que aproximadamente 83.33% del total de transacciones se harán en los cajeros de dicho banco.

Notas: La línea punteada representa el momento del cambio en el esquema de precios.

a/ Se refiere al beneficio del banco i por iteración

i

b/ Se establecen tres niveles para los costos por transacción en cajeros automáticos: 2.97 pesos que representa el valor de la cuota de intercambio inversa, 7.25 pesos valor de la cuota de intercambio y 13.5 pesos costo promedio por transacción en cajeros automáticos.

Figura 2 Beneficios de los bancosa antes y después de la regulación para tres niveles de costos por transacciónb en cajeros automáticos C

Como se observa en la Figura 2, en cuanto al efecto del esquema de precios que corresponde a la regulación sobre los beneficios de los bancos, se observa que al pasar del periodo 1 al 2 los beneficios del Banco A (banco grande) aumentan, mientras que para el Banco B (banco chico) se tiene el efecto opuesto. Además, los beneficios del Banco B siempre serán positivos y por lo general mayores a los del A.14 Por su parte, el Banco A registra beneficios negativos cuando toma un valor medio o alto. Es de notar que después de la regulación los beneficios de los bancos se estabilizan, sobre todo los del Banco B, lo cual se debe a que con el esquema de precios nuevo se eliminó el cobro de fi y CRCPi, y con esto, los bancos pequeños, que eran los que cobraban más por el uso de sus cajeros, comenzaron a cobrar menos por concepto de comisiones en relación con el esquema anterior.

Como se observa en la Tabla 4, con el esquema de precios nuevo la comisión promedio total cobrada por el Banco A aumentó, mientras que la del Banco B disminuyó, aunque el Banco B sigue cobrando, en promedio, cuotas más altas en relación con el Banco A. Sin embargo, es de notar que el esquema de precios de la regulación beneficia más al Banco A porque con el esquema anterior la cuota que predominaba era fi y era pagada cuando un tarjetahabiente hacía una transacción en un cajero de otro banco. De acuerdo con los resultados de las simulaciones, la mayoría de los clientes del Banco A tienden a hacer transacciones domésticas bajo la regla de decisión “irracional”, razón por la cual el segundo término de los beneficios del Banco A mostrados en la ecuación (9) no tiene tanto peso como el tercer término, el cual corresponde a las transacciones que los clientes del Banco B hacen en cajeros del Banco A. Así, con el esquema de precios anterior a la regulación era frecuente que las transacciones interbancarias hechas por los clientes del Banco B representaran pérdidas para el Banco A, mientras que con el esquema de precios nuevo dicho banco podría esperar ganancias de estas transacciones, dependiendo del costo operativo por transacción en cajero que tenga que enfrentar.

Tabla 4 Comisiones promedio cobradas por periodoa

| Banco A | Banco B | |||

|---|---|---|---|---|

| Cuota | Periodo 1 | Periodo 2 | Periodo 1 | Periodo 2 |

| Si | 1.02 | 19.99 | 17.62 | 22.99 |

| fi | 16.49 | 0 | 12 | 0 |

| CRCPi | 0.18 | 0 | 0.18 | 0 |

| Total | 17.69 | 19.99 | 31.81 | 22.99 |

Nota: a/ Las comisiones promedio que se obtuvieron después de llevar a cabo múltiples simulaciones con valores diferentes de C, t y V con una longitud de 1 000 iteraciones por periodo. Se llevaron a cabo un total de 72 simulaciones por modelo con diferentes combinaciones de valores para dichas variables y se calcularon las comisiones promedio cobradas por periodo en cada simulación, encontrando que en todas las simulaciones se cobraban casi las mismas comisiones promedio, con variaciones de centésimas o incluso milésimas de “peso”, variaciones que se consideraron irrelevantes.

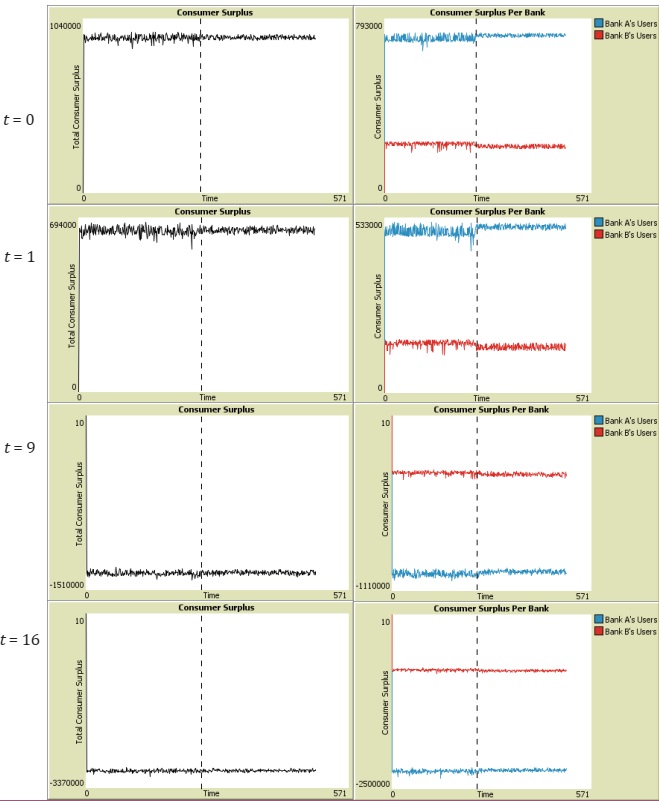

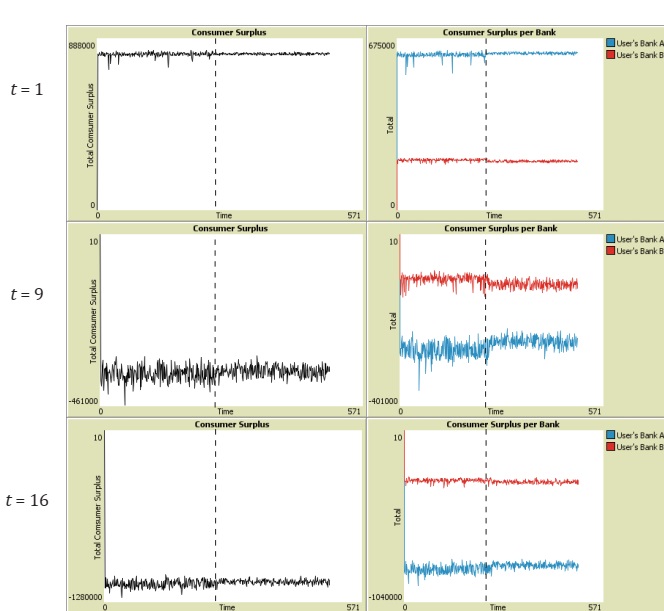

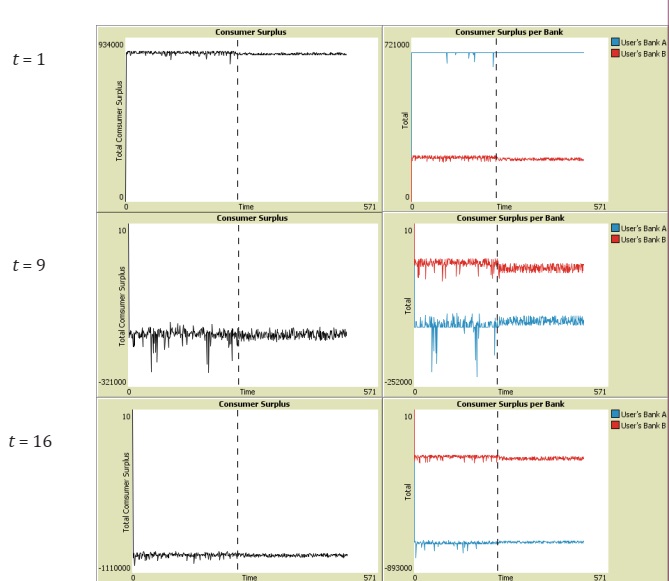

Respecto del excedente del consumidor, la Figura 3 también permite ver que el esquema de precios que entró en vigor con la regulación beneficia a los clientes del Banco A bajo la regla de decisión “irracional”, ya que, en todas las simulaciones realizadas, al pasar al Periodo 2 el excedente del consumidor de los clientes del Banco A tendió a aumentar, mientras que sucedió lo contrario para los clientes del Banco B, sin importar el nivel que se registrara durante el Periodo 1.

Notas: La línea punteada representa el momento del cambio en el esquema de precios.

a/ Representa la suma para todos los consumidores de los beneficios netos obtenidos por iteración, dado el cajero que eligió para hacer la transacción, antes y después de la regulación ecuación (8).

b/ Representa la suma para los consumidores de cada banco de los beneficios netos obtenidos por iteración, dado el cajero que eligió para hacer la transacción, antes y después de la regulación ecuación (8).

c/ Dado que no se contó con una fuente precisa que permitiera determinar el valor exacto o aproximado de dichos parámetros para el caso mexicano, se optó en la calibración preliminar del modelo por cuatro niveles de valores para t (0, 1, 9 y 16).

Figura 3 Excedente del consumidor totala y por bancob para diferentes niveles de tc

El incremento en el excedente de los clientes del Banco A y disminución en el excedente de los clientes del Banco B puede explicarse por las cuotas promedio que los tarjetahabientes tienen que pagar, sobre todo cuando hacen transacciones interbancarias, ya que estas tenderán a ser más caras, sobre todo cuando los costos de transporte son altos. Las comisiones promedio que tendrán que pagar los usuarios por hacer retiros de efectivo en cajeros automáticos se muestran en la Tabla 5.

Tabla 5 Comisiones promedio pagadas por los tarjetahabientesa

| Comisiones por pagar | Periodo 1 | Periodo 2 | |

|---|---|---|---|

|

|

CRCPA | 0.18 | 0 |

|

|

SB+ fA | 34.11 | 22.99 |

|

|

SA+ fB | 15.02 | 19.99 |

|

|

CRCPB | 0.18 | 0 |

Nota: a/ Las comisiones promedio se obtuvieron después de llevar a cabo 72 simulaciones por modelo con diferentes combinaciones de valores para dichas variables y se calcularon las comisiones promedio cobradas por periodo en cada simulación.

Debido a la poca frecuencia con la que se cobraba, dicha cuota se puede descartar, ya que en la mayoría de los casos será de cero. De este modo, dadas las comisiones promedio a pagar por transacción que se muestran en la Tabla 5, es fácil ver que en el Periodo 1, cuando los clientes del Banco A hacían transacciones interbancarias, estos pagaban 34.11 pesos en promedio, y con el esquema de precios nuevo este costo disminuyó, siendo únicamente la comisión por pagar. Por otro lado, los clientes del Banco B pagaban alrededor de 15.02 pesos por transacción en el Periodo 1, mientras que con el esquema de precios nuevo dicho costo aumentó a 19.99 pesos por transacción, aproximadamente. Esto muestra que, bajo la regla de decisión propuesta, sin importar la valoración que los tarjetahabientes den a la transacción en el cajero, el esquema de precios nuevo tendió a beneficiar a clientes de los bancos grandes, ya que las transacciones interbancarias les representan costos menores en comparación a los costos que enfrentaban con el esquema de precios anterior.

Regla de decisión basada en probabilidades

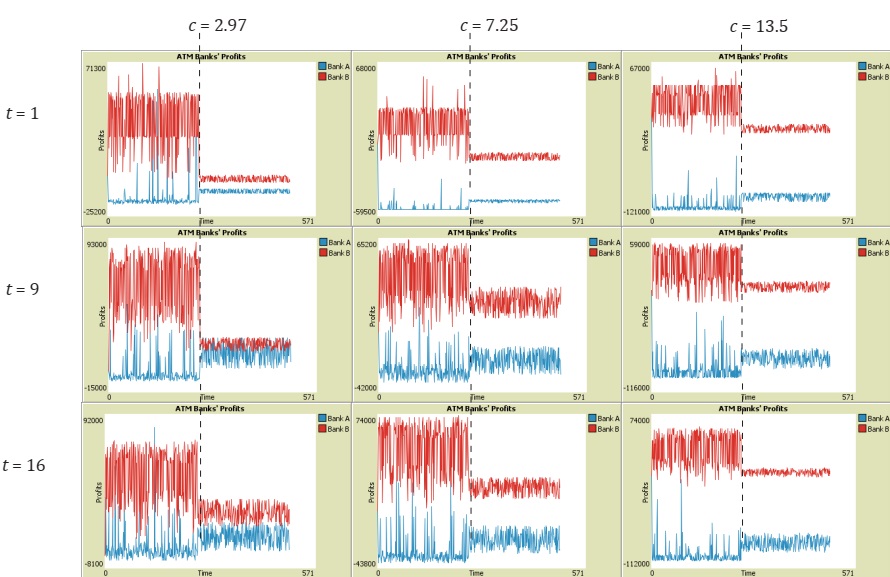

En esta versión del modelo los tarjetahabientes escogen un cajero automático para hacer la transacción con base en las probabilidades mostradas en la ecuación (3). En general, se observa que el esquema de precios que entró en vigor con la regulación parece beneficiar al Banco A, así como a sus clientes, mientras que dicho esquema impacta negativamente en los beneficios del Banco B y en el excedente del consumidor de sus clientes (Figura 4).

Notas: La línea punteada representa el momento del cambio en el esquema de precios.

a/ Representa la proporción total de transacciones realizadas por usuarios de ambos bancos en sus cajeros (transacciones domésticas), el complemento representa la proporción de transacciones realizada en cajeros ajenos (transacciones interbancarias).

b/ Dado que no se contó con una fuente precisa que permitiera determinar el valor exacto o aproximado de dichos parámetros para el caso mexicano, se optó en la calibración preliminar del modelo por cuatro niveles de valores para t (0, 1, 9 y 16).

Figura 4 Transacciones domésticas e interbancariasa por nivel de tb

Dada la naturaleza de la ecuación (3), es fácil observar que cuando los

tarjetahabientes no enfrentan costos de transporte, o cuando dichos costos no

son relevantes para ellos, será muy probable que

La Figura 5 permite ver que en todos los escenarios analizados el Banco B registra beneficios promedio mayores en ambos periodos, además de ser positivos, mientras que el Banco A tiende a tener beneficios negativos en la mayoría de los casos analizados. Esto se debe a los costos asociados a la operación de los cajeros, ya que, como se explicó en la sección anterior, el Banco A siempre enfrentará costos operativos mayores debido a que la mayoría de los cajeros de la red son de su propiedad y a que la mayor proporción de las transacciones se realizan en sus cajeros. Sin embargo, se mantiene como en el escenario anterior que en todos los casos analizados la regulación parece estar beneficiando al Banco A, ya que durante el Periodo 2 sus beneficios aumentan mientras que a los beneficios del Banco B les sucede lo contrario

Notas: La línea punteada representa el momento del cambio en el esquema de precios.

a/ Se refiere al beneficio del banco i por iteración

b/ Se establecen tres niveles para los costos por transacción en cajeros automáticos: 2.97 pesos que representa el valor de la cuota de intercambio inversa, 7.25 pesos valor de la cuota de intercambio y 13.5 pesos costo promedio por transacción en cajeros automáticos.

c/ Dado que no se contó con una fuente precisa que permitiera determinar el valor exacto o aproximado de dichos parámetros para el caso mexicano, se optó en la calibración preliminar del modelo por cuatro niveles de valores para t (0, 1, 9 y 16).

Figura 5 Beneficios de los bancosa por nivel de Cb y tc

Al analizar el excedente del consumidor de los clientes de cada banco resalta el hecho de que únicamente cuando el costo de transporte es bajo, los clientes del Banco A tendrán un excedente mayor que los clientes del Banco B. Al respecto, se puede intuir que, en general, las transacciones domésticas tienden a ser más baratas, a menos de que las distancias sean grandes, en cuyo caso un costo de transporte alto podría hacer que una transacción interbancaria sea más barata. De este modo, es de esperar que las distancias para trasladarse a los cajeros del Banco A sean menores la mayoría de los casos, ya que, al contar con la red más grande, a los tarjetahabientes les resultará más fácil encontrar un cajero de dicho banco que se encuentre más cerca en relación con el único cajero con el que cuenta el Banco B (Figura 6).

Notas: La línea punteada representa el momento del cambio en el esquema de precios.

a/ Representa la suma para todos los consumidores de los beneficios netos obtenidos por iteración, dado el cajero que eligió para hacer la transacción, antes y después de la regulación ecuación (8).

b/ Representa la suma para los consumidores de cada banco de los beneficios netos obtenidos por iteración, dado el cajero que eligió para hacer la transacción, antes y después de la regulación ecuación (8).

c/ Dado que no se contó con una fuente precisa que permitiera determinar el valor exacto o aproximado de dichos parámetros para el caso mexicano, se optó en la calibración preliminar del modelo por cuatro niveles de valores para t (0, 1, 9 y 16). Bajo esta regla de decisión no se presenta el análisis cuando t=0 dado que en su totalidad las transacciones son domésticas.

Figura 6 Excedente del consumidor totala y por bancob para diferentes niveles de tb

Por otro lado, en los tres casos analizados el excedente del consumidor de los clientes de cada banco muestra el mismo comportamiento observado en el modelo 1, ya que al cambiar el esquema de precios el excedente de los clientes del Banco A aumenta, mientras que al excedente de los clientes del Banco B le ocurre lo contrario. En el primer caso, como se mencionó antes, en ambos periodos la mayoría de los clientes del Banco A harán transacciones domésticas, aunque con el esquema de precios del Periodo 2 dicha proporción disminuye. A pesar de esto, la mayoría de las transacciones de este grupo de tarjetahabientes seguirán siendo domésticas, y habrá costos menores asociados a dichas transacciones, sobre todo en el Periodo 2, ya que en dicho periodo habrá más transacciones interbancarias, las cuales serán más baratas en relación con los costos del Periodo 1.

Regla de decisión racional

En la tercera versión se modela una regla de decisión “racional” en la que cada tarjetahabiente escoge un cajero automático con base en el beneficio neto que obtendría si fuera al cajero más cercano del Banco A o al más cercano del Banco B. Bajo esta regla de decisión los usuarios siempre tenderán a hacer transacciones en los cajeros más baratos. En general, las simulaciones permitieron ver resultados similares a los observados en las otras dos versiones del modelo: el esquema de precios de la regulación parece estar favoreciendo al Banco A en el mercado de cajeros automáticos, aun cuando sus beneficios son negativos, mientras que el Banco B se ve afectado por la regulación. Lo mismo se observa con los dos grupos de tarjetahabientes, mientras que los clientes del Banco A experimentan una mejora en su bienestar los clientes del Banco B no se ven muy favorecidos, lo que se evidencia por el comportamiento del excedente del consumidor al pasar del Periodo 1 al 2 en el modelo.

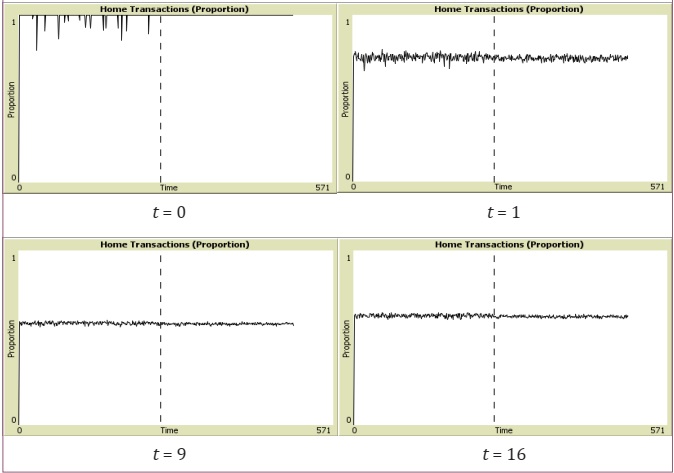

En la Figura 7 se visualiza la proporción de transacciones domésticas totales y la cantidad de transacciones domésticas e interbancarias hechas por los clientes de cada banco bajo la regla de decisión “racional”, mostrando los resultados para los tres niveles de costo de transporte considerados. Un análisis preliminar de esta versión del modelo permitió descartar el caso en el que t = 0, ya que se observó que si no hubiera costos de transporte, o si estos no fueran relevantes para los tarjetahabientes, 100% de las transacciones hechas por los clientes de ambos bancos serían domésticas, porque únicamente tendrían que pagar en el Periodo 1, cuota que normalmente será de cero, y en el Periodo 2 estas transacciones serán gratis. Esto permite ver que teniendo tarjetahabientes “racionales” los costos de transporte tienen que ser relevantes, lo que se sustenta al analizar estadísticas reales del mercado de cajeros automáticos en México. Cuando el costo de transporte es bajo se tiene que alrededor de 84% del total de transacciones serán domésticas, proporción que aumenta a 88% aproximadamente al pasar al Periodo 2 (Figura 7).

Notas: La línea punteada representa el momento del cambio en el esquema de precios

a/ Representa la proporción total de transacciones realizadas por usuarios de ambos bancos en sus cajeros (transacciones domésticas), el complemento representa la proporción de transacciones realizada en cajeros ajenos (transacciones interbancarias).

b/ Dado que no se contó con una fuente precisa que permitiera determinar el valor exacto o aproximado de dichos parámetros para el caso mexicano, se optó en la calibración preliminar del modelo por cuatro niveles de valores para t (0, 1, 9 y 16). Bajo esta regla de decisión no se presenta el análisis cuando t=0 dado que en su totalidad las transacciones son domésticas.

Figura 7 Transacciones domésticas e interbancariasa por nivel de tb

Los beneficios de los bancos se muestran en la Figura 8, de acuerdo con el nivel del costo de transporte y del costo operativo por transacción. En general, en los nueve casos ilustrados se puede ver que en todos los escenarios analizados se observa el mismo patrón de comportamiento que en las otras dos versiones del modelo: en promedio, el beneficio del Banco B es mayor a lo largo de todo el periodo y el esquema de precios vigente desde la regulación parece estar beneficiando al Banco A, ya que durante el Periodo 2 sus beneficios aumentan mientras que a los beneficios del Banco B les sucede lo contrario.

Finalmente, es importante mencionar que el mayor impacto en los beneficios de los bancos al cambiar de esquema de precios se da bajo la regla de decisión racional de los tarjetahabientes (Figura 8).

Notas: La línea punteada representa el momento del cambio en el esquema de precios.

a/ Se refiere al beneficio del banco i por iteración

b/ Se establecen tres niveles para los costos por transacción en cajeros automáticos: 2.97 pesos que representa el valor de la cuota de intercambio inversa, 7.25 pesos valor de la cuota de intercambio y 13.5 pesos costo promedio por transacción en cajeros automáticos.

c/ Dado que no se contó con una fuente precisa que permitiera determinar el valor exacto o aproximado de dichos parámetros para el caso mexicano, se optó en la calibración preliminar del modelo por cuatro niveles de valores para t (0, 1, 9 y 16).

Figura 8 Beneficios de los bancosa por nivel de Cb y tc

Al analizar el excedente de los clientes de cada banco se observa que bajo la regla de decisión racional se repite el comportamiento encontrado en las otras dos versiones del modelo: el esquema de precios nuevo beneficia a los clientes del Banco A, ya que, como se muestra en los tres escenarios que aparecen en la Figura 9, durante el Periodo 2 el excedente de los clientes del Banco A tenderá a aumentar, sin importar el valor que se asigne a t, mientras que para los clientes del Banco B se observará lo contrario.

Notas: La línea punteada representa el momento del cambio en el esquema de precios.

a/ Representa la suma para todos los consumidores de los beneficios netos obtenidos por iteración, dado el cajero que eligió para hacer la transacción, antes y después de la regulación ecuación (8).

b/ Representa la suma para los consumidores de cada banco de los beneficios netos obtenidos por iteración, dado el cajero que eligió para hacer la transacción, antes y después de la regulación ecuación (8).

c/ Dado que no se contó con una fuente precisa que permitiera determinar el valor exacto o aproximado de dichos parámetros para el caso mexicano, se optó en la calibración preliminar del modelo por cuatro niveles de valores para t (0, 1, 9 y 16). Bajo esta regla de decisión no se presenta el análisis cuando t=0 dado que en su totalidad las transacciones son domésticas.

Figura 9 Excedente del consumidor totala y por bancob para diferentes niveles de tc

Conclusiones

Desde su introducción, el uso de cajeros automáticos se ha extendido ampliamente debido a la conveniencia y beneficios que ofrecen a sus usuarios, beneficios que crecen al implementar redes de cajeros. Sin embargo, el modo en que operan las redes de cajeros es complejo y no siempre es del todo transparente y competitivo, generando externalidades negativas en el mercado financiero. Al respecto, cada país ha buscado mejorar la legislación que regula el funcionamiento de este mercado en sus respectivos países, lo que ha llevado a la implementación de diversos esquemas de precios en cada mercado. En México, el cambio en la regulación se dio en mayo de 2010; sin embargo, sus efectos han sido poco estudiados en la literatura, por lo que no se conoce con certeza si ha cumplido con los objetivos que planteó. Dada esta limitación, en la presente investigación se estudió dicho esquema de precios, comparándolo con el esquema de precios anterior a la regulación, con el fin de ahondar en los efectos que tuvo sobre los bancos y sobre el bienestar de los tarjetahabientes.

Para cumplir con el objetivo de investigación y dar respuesta a las preguntas planteadas por el presente estudio, se optó por modelar el mercado de cajeros automáticos empleando un enfoque basado en agentes. Dado el planteamiento de las condiciones del modelo, las reglas de decisión y los parámetros que permitieron representar un mercado similar al mexicano, se llevó a cabo un análisis preliminar en el que únicamente se hizo variar los valores asignados al costo de transporte, costo operativo por transacción y al beneficio que obtienen los tarjetahabientes cada vez que hacen un retiro de efectivo de un cajero automático. Esto permitió ver que, en la mayoría de los casos, a pesar de cambiar los valores de estos parámetros, cada versión del modelo mostrará tendencias de comportamiento definidas, algunas de las cuales son compartidas por las tres versiones.

Lo anterior permitió ver que el esquema de precios vigente desde 2010 favorecerá las transacciones interbancarias si los costos de transporte son altos, ya que tanto en el modelo 2 como en el 3 los costos que enfrenta el usuario tienen un gran peso en su decisión. Al analizar el tipo de transacciones que hacen cada grupo de tarjetahabientes después de la regulación, se encontró que los clientes de los bancos grandes tenderán a hacer más transacciones interbancarias con el esquema de precios actual que con el anterior, comportamiento que fue observado en las tres versiones del modelo. Sin embargo, esta disminución en las transacciones domésticas hechas por los clientes de los bancos grandes se compensa un poco con las transacciones domésticas que hacen los clientes de los bancos pequeños, ya que estas tenderán a aumentar con la regulación.

El comportamiento que exhiben los usuarios tiene una relación estrecha con las comisiones que cobra cada banco por el uso de sus cajeros. Con el esquema anterior a la regulación, los bancos tenían permitido cobrar a sus clientes por el uso de sus cajeros, aunque estas transacciones por lo general eran gratuitas, además de que podían cobrar una comisión por uso de cajero ajeno, con la cual se esperaba desincentivar el uso de los cajeros de otros bancos y la cual era cobrada por todos los bancos. Con la regulación estas cuotas desaparecieron, dejando únicamente el cobro de un sobrecargo. Este nuevo arreglo en las comisiones cobradas supuso que los bancos grandes ahora cobran más por transacciones interbancarias de lo que cobraban antes, mientras que los bancos pequeños cobran menos, aunque cabe mencionar que, en promedio, los bancos pequeños siguen cobrando más que los bancos grandes por el uso de sus cajeros.

Lo anterior va ligado al hecho de que, en todos los escenarios analizados, para las tres versiones del modelo se observó que los bancos pequeños van a tener beneficios mayores a los bancos grandes en el mercado de cajeros automáticos con ambos esquemas de precios, pero con la regulación los beneficios de los bancos grandes aumentarán, mientras que los bancos pequeños disminuirán drásticamente. Con un incremento en las transacciones interbancarias por parte de los clientes de los bancos grandes es de esperar que los beneficios de estos bancos sean mayores porque estarán enfrentando costos operativos totales menores, mientras que este costo terminará por transferirse a los bancos pequeños.

Sin embargo, es de resaltar el hecho de que en la mayoría de los experimentos llevados a cabo se observó que regularmente el banco grande tendrá beneficios negativos, mientras que el banco pequeño tendrá beneficios positivos. Esto puede ser indicativo de que los bancos grandes no están compitiendo en el mercado de cajeros automáticos, sino en el de depósitos. A este respecto, aunque tener a la mayor proporción de tarjetahabientes como clientes les supone mayores costos operativos a los bancos grandes, ya que estos tienden a hacer más transacciones domésticas, esto puede compensarse por el hecho de que los clientes del banco pequeño muy a menudo tendrán que hacer transacciones interbancarias, lo cual implica que tendrá que pagar sobrecargo. Esto podría llevar a los clientes del banco pequeño a cambiar de banco para tener a su disposición una red de cajeros más amplia.

Por otro lado, la regulación también trajo consigo la eliminación de la cuota de intercambio, la cual fue reemplazada por una “cuota de intercambio inversa”. Antes de la regulación, la cuota de intercambio únicamente afectaba las transacciones interbancarias, las cuales suelen ser mayores entre los clientes de los bancos pequeños. Así, cuando un cliente del banco grande hacía una transacción interbancaria, con el esquema anterior a la regulación daba a ganar a su banco 9.24 pesos, aproximadamente, y al dueño del cajero 11.37. Al cambiar el esquema de precios, con la implementación de la cuota de intercambio inversa, la misma transacción daría a ganar al banco grande 2.97 (cuota inversa) y 6.52 pesos al banco pequeño, de modo que la mayor pérdida la experimentaría el banco grande. Similarmente, si un cliente del banco pequeño hiciera una transacción interbancaria, esta operación le reportaría pérdidas de 5.23 pesos al banco grande y beneficios de 6.75 al banco pequeño, mientras que con la regulación el banco grande ganaría 3.52 pesos por la transacción, mientras que el banco pequeño ganaría 2.97. En este caso, el banco grande se ve beneficiado por el cambio. De esto se tiene que la implementación de la cuota de intercambio inversa beneficia a los bancos grandes debido a la proporción de clientes que tienen. Por otro lado, la proporción de clientes del banco pequeño que hace transacciones interbancarias es mayor en comparación a los clientes del otro banco, lo que en algunos de los escenarios analizados resulta en beneficios mayores para el banco grande

En cuanto a los efectos de la regulación sobre los tarjetahabientes, en general se puede ver un aumento en el excedente del consumidor total, pero al analizar el efecto sobre cada grupo de tarjetahabientes, el esquema de precios nuevo beneficia a los clientes del banco grande y perjudica a los clientes del banco pequeño. Este comportamiento se observó en las tres versiones del modelo analizadas. En el caso de los clientes del banco grande, estos se ven más beneficiados con el esquema de precios nuevo debido a que pagan menos comisiones cuando hacen transacciones interbancarias, y como se vio antes, cuando toman decisiones con base en probabilidades tenderán a hacer más transacciones interbancarias con el esquema de precios de la regulación. Por otro lado, cuando deciden de manera racional siempre tenderán a elegir los cajeros más baratos, los cuales normalmente son los de su banco. Por su parte, los clientes del banco pequeño se verán perjudicados con la regulación porque, al tener menos cajeros disponibles de su banco, tenderán a hacer más transacciones interbancarias, las cuales se vuelven más caras, en promedio, con la regulación.

Cabe mencionar que los resultados obtenidos por las diferentes versiones del modelo tienen sus limitantes. Entre estas se pueden mencionar las reglas de decisión. Es común que en los modelos basados en agentes los resultados dependan en gran medida de la manera en que se diseñan las reglas de decisión, así como en los parámetros que se establecen como condiciones iniciales. En este caso, se establecieron tres reglas de decisión diferentes para cada versión del modelo, y en las tres versiones se observaron resultados y patrones de comportamiento similares, aun cuando los tarjetahabientes escogían un cajero de manera aleatoria. Al respecto, puede decirse que, aunque es importante identificar el modo en que los tarjetahabientes toman decisiones, en este caso juega un papel más importante las condiciones que predominan en el mercado de cajeros automáticos en México, en donde la mayor concentración de clientes y cajeros se encuentra en los siete bancos más grandes.

Adicionalmente, se encuentra el hecho de que, bajo las condiciones establecidas en el modelo, se obliga a los tarjetahabientes a que hagan la transacción, no estableciendo limitantes en las condiciones bajo las cuales se realice la misma. Sin embargo, el modelo propuesto sirve como base para futuras extensiones, entre las que se pueden incluir crecimiento de la red, cambios en la cantidad de clientes de cada banco o una regla de decisión más heterogénea en donde no todos los tarjetahabientes incluidos en el modelo elijan bajo la misma regla de decisión.