nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Este estudio parte de la premisa sobre los agentes que intervienen en un mercado construyen el mercado a su medida (Akerlof, 1970; Bagehot, 1971; Grossman y Stiglitz, 1980); desde esta perspectiva todos los mercados tienden a ser diferentes dependiendo del tipo de agentes que lo componen. Por lo tanto, definir qué tan imperfecto o asimétrico puede llegar a ser un mercado va a depender en gran medida de las características de los agentes que participan en este. Con dicha premisa como punto de partida, este trabajo se enfoca en examinar la heterogeneidad de los agentes inversores que participan en la Bolsa Mexicana de Valores (BMV), como paso previo a cualquier medición de sus impactos en los precios de las compañías. Se considera que la heterogeneidad de los agentes inversores afecta al comportamiento de los precios de las series, ya que las decisiones tomadas por los agentes se verán reflejadas en el valor de las acciones. Distintos agentes tomarán distintos tipos de decisiones, en virtud no solo de la calidad y cantidad de información que cada uno posee (Grossman y Stiglitz, 1980), sino también afectados por sus distintos niveles de experiencia, familiaridad, preferencias, o proximidad respecto del mercado, entre otros factores. En la medida en que esta información sea procesada de forma correcta las decisiones elegidas serán más acertadas, y generarán una ventaja competitiva para el agente inversor.

Para lograr este objetivo, y tras un análisis amplio de trabajos previos sobre el tema, se propone aproximar la heterogeneidad de los agentes en función de un conjunto de variables de distinta naturaleza -corporativas, económicas y culturales- que pueden impactar en los resultados de las series. En este sentido, algunos de los trabajos consultados han mostrado que entre las características de los agentes inversores que pueden impactar se encuentra; por ejemplo, el nivel de participación en la serie (Easley y O’Hara, 1987), de manera que habrán agentes con bajo o alto nivel de participación en las series, lo que se traduce en la posibilidad de acceder a información privada, a un mejor conocimiento general sobre la serie (Mailath y Sandroni, 2003), o incluso a una implicación en la toma de decisiones de la compañía. Otro de los factores que permiten caracterizar a los agentes es su capacidad para generar información suficiente y de calidad -agentes informados y no informados- (Grossman y Stiglitz, 1980), como sucede con aquellos agentes más institucionalizados que poseen departamentos formales de investigación o que pueden asumir el costo de generar esta información (Sciubba, 2005), o bien, aquellos agentes que cuentan con algún tipo de información privada o exclusiva sobre la serie (Cohen, Frazzini y Malloy, 2007). Desde un punto de vista distinto, se ubican aquellos trabajos que han tratado de caracterizar al agente inversor en relación con su proximidad física respecto del mercado en el que se va a invertir (Chan, Menkveld y Yang, 2008; Domowitz, Glen y Madhavan, 1997; Hong, Kubik y Stein, 2005). Estos trabajos reflexionan sobre las ventajas e inconvenientes de los agentes domésticos versus los foráneos. De manera que, aquellos agentes más cercanos (domésticos) poseerán claves culturales y lingüísticas que pueden suponer una ventaja, para analizar e interpretar las situaciones del entorno respecto de aquellos agentes más alejados física y culturalmente. Sin embargo, aquellos agentes más distantes geográfica y culturalmente hablando, aunque no poseen inicialmente esta ventaja pueden llegar a contrarrestar esta debilidad con una mayor experiencia y perspectiva global sobre los mercados (Chan et al., 2008).

En definitiva, los trabajos previos han recurrido a diferentes indicadores para analizar la heterogeneidad de los agentes de manera aislada, tratando de explicar el impacto que estos tienen en las decisiones de inversión y por lo tanto en el valor de las series en el mercado. Para efectos de este estudio se entiendede por agente a todos los tenedores de títulos dentro de las series listada en la BMV.

En tal sentido, el presente trabajo tiene como objetivo proponer un conjunto de indicadores para caracterizar a los agentes, identificar aquellos que pueden impactar en la volatilidad de los rendimientos, para finalmente proceder a una clasificación de las series de la BMV, en función de la heterogeneidad de los agentes que conforman cada serie. Formulando que en la BMV: la heterogeneidad de los agentes impacta en sus procesos de decisiones y en los resultados de las series (volatilidad).

Para llevar a cabo estos análisis se seleccionó una muestra representativa de 84 de las series de la BMV, y se procedió a analizar las características de los 1 116 agentes inversores con presencia en las mismas. Los resultados obtenidos muestran la heterogeneidad de agentes inversores que participan en la BMV, a partir de los indicadores seleccionados, concretamente la participación de los agentes inversores en las series, la tipología del inversor en términos de agentes institucionales versus agentes familiares, y proximidad cultural del agente inversor respecto del mercado financiero mexicano. Esta caracterización de los agentes inversores ha permitido clasificar las series de la BMV en tres grupos, en función de la composición de sus agentes: un primer grupo corresponde a 8% de las series constituidas por agentes inversores institucionales domésticos; un segundo grupo más numeroso, con 64% de las series, conformadas por agentes inversores institucionales foráneos, y un tercer grupo en donde participan de manera significativa los agentes inversores particulares (fortunas familiares e individuales) foráneos que representa 27% de las series. Por último, el estudio ha podido corroborar el impacto de la heterogeneidad de los agentes inversores en la volatilidad de los precios de las series de la BMV. Siendo las series compuestas por inversores institucionales foráneos y domésticos las menos volátiles frente a la mayor volatilidad presentada por las series compuestas por agentes inversores particulares.

El trabajo está organizado de la siguiente manera: la primera sección contiene la definición y revisión de cada uno de los indicadores desarrollados; la segunda presenta la muestra y discute la metodología seguida para la construcción de las medidas de asimetría de información en agentes inversores. La tercera sección muestra los resultados, proporciona estadísticas y discute los principales hallazgos empíricos. La última sección resume los hallazgos fundamentales del trabajo, limitaciones y desarrollo futuro de la investigación.

Revisión de la literatura

La heterogeneidad de los agentes de la Bolsa Mexicana de Valores

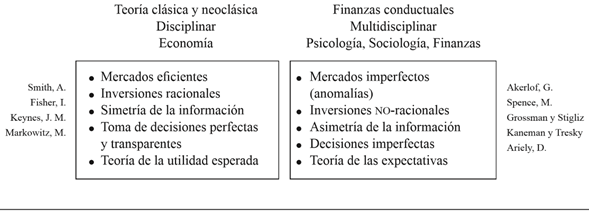

Desde el punto de vista de las teorías neoclásicas (Fisher, 1930; Keynes, 1937; Markowitz, 1952; Smith, 1963) y contemporáneas en finanzas (Akerlof, 1970; Ariely, 2000; Grossman y Stiglitz, 1980; Kahneman y Tversky, 1979; Spence, 1973), se ha tratado de explicar cómo los agentes inversores participan en un mercado, tomando decisiones continuas que afectan al conjunto de los participantes. Sin embargo, mientras que los trabajos de Smith (1963), Fisher (1930), Keynes (1937) y Markowitz (1952), entre otros, definen a los mercados como perfectos y a los agentes como racionales, las teorías contemporáneas como las finanzas conductuales (behavioral finance) consideran a los mercados como imperfectos y a los agentes como no racionales. Las primeras defienden que los mercados contienen toda la información necesaria y transparente para que los agentes inversores puedan tomar sus decisiones en igualdad de condiciones, y que los agentes inversores basan sus decisiones en procesos objetivos y sustentados en la información disponible. Por el contrario, en las finanzas conductuales autores como Akerlof (1970), Grossman y Stiglitz (1980), Kahneman y Tversky (1979) y Ariely (2000) han demostrado que los mercados no son perfectos, y la asimetría de información está presente de manera constante provocando anomalías. Igualmente, los agentes inversores no son racionales y toman sus decisiones sustentadas tanto en la información disponible, como en su experiencia, las expectativas, las preferencias, la familiaridad, la religión, la proximidad cultural, entre otros factores (véase Figura 1).

Fuente: Elaboración propia.

Figura 1 Conceptos básicos de la teoría clásica y de las finanzas conductuales

El presente estudio es también una aproximación al comportamiento de los mercados financieros, poniendo el foco en los agentes inversores y en la manera en que sus particularidades pueden estar impactando en la toma de decisiones y en los resultados de las series. El hilo argumental se basa en los siguientes supuestos: que los agentes inversores están continuamente tomando decisiones sobre las acciones del mercado; que estos agentes no son iguales en su estructura personal y/o corporativa; que por lo tanto no tomarán las decisiones bajo una misma y única óptica; que estas decisiones finalmente son transferidas al mercado a través de la compra-venta de acciones, y que, por lo tanto, entendemos que los precios de las acciones reflejan las decisiones de un conjunto heterogéneo de agentes inversores.

Para analizar la heterogeneidad de los agentes inversores se recurrió al desarrollo de una serie de indicadores de naturaleza económica, corporativa y cultural. Estos indicadores fueron obtenidos de la literatura y trabajados en dos niveles: a) medidas que se desarrolla en el nivel de las series de la BMV, y b) medidas de los agentes inversores. Ambos niveles de análisis se complementan para entender la heterogeneidad de los agentes inversores en la BMV.

Estructura corporativa de las series: concentración, posición y tipología de inversores

La conexión entre la estructura corporativa de una serie en función de la composición de sus agentes inversores, y el rendimiento de las series, ha sido tema de debate en la literatura sobre finanzas corporativas (Demsetz y Villalonga, 2001). Aunque los resultados de los estudios previos no han sido definitivos, los trabajos sobre el efecto que estas estructuras de capital tienen sobre el valor de una serie indican que las series con mayor nivel de concentración presentan una menor liquidez de mercado (Mínguez-Vera y Martín-Ugedo, 2005). Según Mínguez-Vera y Martín-Ugedo (2005) esto puede explicarse por el hecho de que los inversores con una alta participación obtienen información ventajosa sobre el resto de los inversores, y esto es penalizado por el mercado. Por lo tanto, existe una idea de que los agentes con alto nivel de participación en la estructura de la serie están relacionados con un alto nivel de asimetría de información lo que impacta en las decisiones que el mercado puede tomar sobre estas series (Heflin y Shaw, 2000). Sin embargo, estudios como el de Rogers, Dami, De Souza Ribeiro y Ferreira De Sousa (2008) en Brasil, encontraron que la estructura de propiedad no tiene influencia sobre el valor de la firma, siendo más relevantes otras variables como el tamaño de la serie o la regulación del país para explicar el desempeño de la compañía.

El tamaño de una serie ha sido definido en la literatura de diversas formas, una de las más clásicas consiste en diferenciar a las series en función de su capitalización de mercado (market capital). Banz (1981) puso de manifiesto que existía una relación entre el tamaño de la empresa y los rendimientos que las empresas manifestaban. Posteriormente, Fama y French (1992, 2007), analizando el mercado estadounidense en su totalidad obtuvieron que las empresas que tenían mayores rendimientos eran las que presentaban más baja capitalización, y esas rentabilidades disminuían drásticamente para empresas de alta capitalización.

De la misma forma, en estudios llevados a cabo en Latinoamérica, como el realizado por Rubio (1997) en Chile, Chague y De-Losso (2008) en Brasil, y Cohen y Levy (2005) en Argentina, evidencian la relación inversamente proporcional entre el tamaño de las empresas y los rendimientos de las empresas cuando aplican diversos modelos de asset pricing. Cuando Duarte, Ramírez y Sierra (2013) estudian la importancia de la variable tamaño en los rendimientos obtenidos por las empresas, en los principales mercados de Latinoamérica (Argentina, Brasil, Chile, Colombia, México y Perú) encuentran que esta variable es particularmente importante en México en donde descubren que la variabilidad en los rendimientos está asociada con un riesgo por tamaño de empresa. Lo que estos trabajos sugieren es que las series de mayor tamaño suelen presentar menor asimetría de información; por el contrario, las más pequeñas poseen mayor nivel de incertidumbre (Zhang, 2006). A efectos prácticos, la concentración se puede medir en relación con el número de agentes inversores que hay dentro de su estructura de capital. Por un lado, van a aparecer empresas en poder de muy pocos agentes, y se podría considerar menos “bursatilizada”, mientras que en el extremo opuesto aparecerán empresas más atomizadas, en manos de un número elevado de agentes distintos, con estructuras que se pueden definir como más corporativas.

Por otra parte, en lo que respecta a la posición de un agente dentro de la serie, se van a encontrar series que tienen pocos agentes con un alto porcentaje de participación -y por ende un alto índice de concentración-, y empresas en las que muchos agentes presenten bajos porcentajes de participación; se estaría hablando de empresas atomizadas. Lo que proponen Ferreira, Matos, Pereira y Pires (2017), es que las empresas que poseen un alto nivel de propiedad y un alto índice de concentración de propiedad (Índice de Herfindahl-Hirschman [IHH]), (Rhoades, 1993), favorecen el control privado y dan menos incentivos para buscar transparencia, incrementando así la asimetría de información. Por lo tanto, los distintos niveles de participación de agentes dentro de una serie pueden ocasionar distorsiones en la toma de decisiones en la empresa, y esto hace que el inversionista fuerte internacional considere este ruido poco atractivo y deje de invertir en empresas que no tienen equilibrio entre agentes. Esto se debe a que un agente con un alto nivel de participación en una serie estará preocupado por no perder ni su posición ni su inversión, lo que de alguna forma le obliga a tomar decisiones dentro de la asamblea de accionistas para que el consejo tenga en cuenta sus peticiones. De esta manera, la estructura de propiedad de una empresa refleja las decisiones tomadas por aquellos que poseen los valores de la empresa, y ya sea concentrada o atomizada, va a ser influenciada por los intereses de los accionistas en la búsqueda de maximizar sus beneficios (Demsetz y Villalonga, 2001).

Se podría argumentar entonces que:

Las series con mayor tamaño, mayor diversidad de agentes con una participación más atomizada se encuentran en ventaja respecto de las series de menor tamaño, más concentradas, y por lo tanto con mayor participación de estos en las decisiones de las compañías.

Un último indicador de la estructura corporativa de la serie está relacionado con el tipo de agente inversor, donde encontraremos agentes individuales, fortunas personales o familiares, hasta estructuras más institucionalizada como bancos, asegurados, fondos de inversión o de pensiones, entre otros. Estos agentes inversores se caracterizan por tener diferentes objetivos de inversión, experiencia, información de carácter diverso (información global, costosa/gratuita, privada, etcétera) (Demsetz y Lehn, 1985).

Los trabajos sobre cómo impacta al valor de una compañía el hecho de que entre sus principales inversionistas se encuentre la familia (insider) o se trate más bien de agentes externos (outsiders) (Demsetz y Lehn, 1985; Demsetz y Villalonga, 2001; Mínguez-Vera y Martín-Ugedo, 2003; Morck, Shleifer y Vishny, 1988) han encontrado argumentos a favor y en contra de ambos tipos de estructuras. Por ejemplo, cuando entre los principales inversores se encuentra la familia de los fundadores se estaría ante el caso de agentes que mantienen una relación interna con la empresa, su nivel de conocimiento sería privilegiado, probablemente con alta experiencia en esta empresa debido a la calidad y el tiempo de relación respecto de la misma, aunque limitado frente a una perspectiva global del negocio. Frente a los anteriores, los considerados agentes institucionales poseerían un conocimiento sustentado en evaluaciones integrales que consideran las tendencias internacionales, información procesada de manera más rigurosa y profesional y realizada a partir de un conocimiento y experiencia del mercado global.

En este sentido al no tener una sola perspectiva sobre los posibles resultados se podría esperar que:

Las series con mayor número de agentes inversores familiares/personales tengan una ventaja respecto de las que presentan un mayor número de agentes inversores institucionales, dado su mayor conocimiento sobre la serie (micro).

O, por el contrario que sean:

Las series con mayor número de agentes inversores institucionales las que tengan una ventaja respecto de las que presentan un mayor número de agentes inversores familiares/personales, dado su mayor experiencia y conocimientos sobre la situación de los mercados globales (macro).

Específicamente para la definición de estas categorías se trabajó a partir de la clasificación de Bloomberg, el cual distingue entre 17 tipologías de agentes, que a su vez fueron agrupadas en tres niveles:

Instituciones públicas, donde incluimos las denominadas por Bloomberg como: Government, Sovereign Wealth y Fund.

Instituciones privadas, donde se incluyen: Investment Advisor, Bank, Insurance Co, Hedge Fund Manager, Pension Fund, Corporation, Holding Co, Brokerage, Endowment, Private Equity y Foundation.

Individual/familiar, donde se incluyen: Personal Fortune, Family y Office Trust.

Proximidad geopolítica y cultural de los agentes al mercado

En otra línea de indicadores se encuentran los de naturaleza cultural. Desde el punto de vista cultural se considera que la proximidad de los agentes respecto del mercado facilita entender el contexto en el que se desenvuelven las series. De tal manera que aquellos agentes más próximos pueden usar la ventaja competitiva que les da la lengua, la experiencia y conocimiento histórico sobre la evolución de las series y del mercado, las claves políticas que pueden favorecer o hacer más riesgosas sus decisiones, la seguridad o no ofrecida por el marco regulatorio, entre otros aspectos.

Por lo tanto, entre inversores de distintos países se produce una asimetría de información que afecta a la toma de decisiones entre agentes locales y no locales, es lo que Kilka y Weber (2000) definen en términos de competencia. Aunque no todos los trabajos coinciden en medir de una misma manera las claves de esta disparidad, hay evidencia de que la distancia entre países, física y cultural impacta en el proceso de decisión de los agentes (Melitz, 2008). Como ponen de manifiesto Ahearne, Griever y Warnock (2004), una barrera importante a las inversiones en el extranjero son los costos de información (Merton, 1987), costos relativos al acceso a dicha información o incluso al costo extra de traducir los documentos con información relevante (Kilka y Weber, 2000). En el trabajo de Ahearne, Griever y Warnock (2004), antes mencionado, se pone en evidencia como en el momento que una empresa internacional enlista de manera pública sus valores en Estados Unidos incrementa el número de agentes inversores foráneos, lo que explican como resultado probable de una disminución del riesgo percibido al incrementar la información disponible sobre dicha serie. Otros estudios previos proporcionan evidencia de que los costos de información afectan a la composición de los portafolios; por ejemplo, favoreciendo a las grandes empresas considerando que estas ofrecen más información (Domowitz, Glen y Madhavan, 1997; Kang y Stulz, 2000).

En este sentido, la literatura previa sobre la proximidad entre países (Baik, Kang y Kim, 2010; Fuchs y Gehring, 2017; Grinblatt y Keloharju, 2001) sugiere que la información disponible sobre los países foráneos se ve impactada en diferentes niveles. Desde un punto de vista directo, la distancia geográfica genera costos de información (Coval y Moskowitz, 2001), a mayor distancia es más costoso adquirir información sobre un país, y menos opciones de obtener información privada (Fuchs y Gehring, 2017). Esta distancia geopolítica se ve incrementada si se le une el aspecto cultural, lo que provoca por ejemplo que la información se presente en un idioma diferente (i.e. chino), añadiendo una importante dificultad a la hora de adquirir e interpretar la información; por el contrario, una lengua común promueve más fácilmente el intercambio (Melitz, 2008). Pero la distancia también afecta de manera indirecta, no solo la información disponible puede ser menor para el agente inversor foráneo, sino que puede ser percibida de manera diferente porque tienen un marco de referencia distinto -“sentimiento país”- (Dumas, Lewis y Osambela, 2016), o genera juicios y expectativas diferentes (Kilka y Weber, 2000) lo que provoca que ante una misma señal se pueda llegar a interpretaciones distintas. Entre otros factores, esto se explica por la experiencia y tiempo de relación que tienen los inversores locales con el mercado doméstico lo que los hace sentirse más competentes para estimar el futuro de las inversiones locales versus las foráneas (Kilka y Weber, 2000). Esta percepción diferente impacta en cuestiones como el optimismo (Kilka y Weber, 2000), o la confianza (Guiso, Sapienza y Zingales, 2009). Un ejemplo de estos impactos es el trabajo reciente de Fuchs y Gehring (2017), quienes ponen en evidencia que la distancia política y cultural entre países afecta a las evaluaciones que las clasificadoras hacen sobre la deuda de los países. Sus resultados muestran que las agencias clasificadoras otorgan mejores puntuaciones a aquellos países más próximos económica, política o culturalmente a su sede, favoreciendo en primera instancia a su propio país de origen, posteriormente a los países alineados geopolíticamente, económica o culturalmente similares, y finalmente perjudicando a los más alejados. En términos generales se puede afirmar que los agentes tienden a considerar las acciones que conocen, estimando un riesgo alto sobre el riesgo de los países que no conocen (home bias).

Las ventajas entre agentes domésticos frente a los foráneos son mayores en mercados menos transparentes, con mayor corrupción y menos protección de la actividad de los agentes, y se ven incrementados en momentos de crisis o incertidumbre en el mercado (Ferreira et al., 2017). En este sentido México podría cumplir con varios de estos criterios, por lo que en este trabajo se considera una variable relevante para la clasificación de los agentes en domésticos y foráneos, esperando que:

Las series con mayor número de agentes inversores domésticos posean una ventaja sobre los agentes inversores foráneos, dado un mayor conocimiento sustentado en el dominio del idioma y de las claves culturales sobre lo que acontece en el país.

Considerando las variables propuestas en los estudios mencionados en los apartados anteriores, se fundamenta que la heterogeneidad de los agentes impacta en distintos niveles a sus decisiones de inversión, por lo que considerando en su conjunto dichas variables formulamos la siguiente hipótesis general:

H1. La heterogeneidad de los agentes impacta en sus procesos de decisiones y en los resultados de las series (volatilidad).

Metodología

Datos

Para realizar el presente trabajo se tomaron los datos de las series operadas en el mercado de capitales de la BMV activas a enero de 2017. La Bolsa Mexicana de Valores, s.a.b. de C.v. es una entidad financiera que opera por concesión de la Secretaría de Hacienda y Crédito Público (SHCP), con apego a la Ley del Mercado de Valores. La BMV se conforma por series que en conjunto ofrecen servicios integrales para facilitar la operación y postnegociación del mercado de valores y derivados en México. Seleccionamos la BMV debido al número de empresas que en ella cotizan y los instrumentos financieros que ofrece.

En este trabajo se seleccionaron concretamente los datos de las series operadas en el mercado de capitales en la BMV. De todas esas series se eliminaron del estudio los títulos referenciados a acciones (Tracs), pues en este caso el objetivo era estudiar aquellas series de la empresa. De las series que las empresas emitían se eliminaron aquellas en las que no todos los agentes pueden invertir, entre ellas series cerradas (i.e. preferentes), series con un solo agente inversor (i.e. BEVIDESA), y series que están registradas en México, pero solo operan en Estados Unidos (i.e. Citigroup Inc.), hasta un total de 29 series eliminadas. La muestra final ascendió a 84 series, conformada por aquellas series en las que cualquier agente del mercado tuviera posibilidades de invertir. Esta muestra de series determinó el tamaño final de casos considerados en la matriz de agentes inversores, ya que las 84 series cuentan con distintos niveles de participación de 1 116 agentes inversores diferentes, con un total de 7 971 casos de estudio.

Medidas

Para obtener información de todos y cada uno de los agentes inversores se recurrió a la plataforma Bloomberg, donde se procedió a descargar el detalle de información de las 84 series, considerando tanto datos para la serie (i.e. capitalización de mercado [market capital], número total de títulos, entre otros) como para cada uno de sus agentes inversores (i.e. porcentaje de participación, tipo de operador, origen del operador, etcétera).

El primer dato corresponde al número total de agentes inversores por serie, el listado nominal de cada uno de los agentes, la posición (número de títulos) que cada agente posee dentro de la serie y el tipo de agente inversor según la clasificación ofrecida por Bloomberg (Bank, Advisor investment, Trust, etcétera). Igualmente se obtuvo para cada agente su proximidad geopolítica, codificando posteriormente su pertenencia al mercado local/doméstico o internacional/foráneo en función del país de origen de la operadora. La proximidad cultural se obtuvo a partir del idioma oficial del país de origen, codificándose como español y no-español. Otra de las variables considerada fue el tamaño de la serie a través del valor de capitalización de la serie y número de títulos totales de la serie; datos obtenidos directamente de Bloomberg. Para observar la participación de cada agente por serie se calculó la relación existente entre la posición del agente respecto del total de títulos de la serie, expresado como:

Finalmente se adoptó el Índice de IHH para medir el nivel de concentración de agentes por empresas y determinar si la serie se encuentra concentrada o atomizada. Así, cuando la propiedad de la serie está en manos de un solo agente el valor del IHH será de 10 000 y estaríamos hablando de un control monopólico de la propiedad; por el contrario, una serie atomizada tomaría el valor 0.

donde n representa el número de agentes para cada una de las 84 series analizadas. Obteniendo un total de 84 índices IHH para este trabajo.

Respecto de la variable de interés, volatilidad, se obtuvieron los datos de Bloomberg para el periodo del 1 de agosto de 2016 al 1 de agosto de 2017. Se calculó la varianza que habían presentado los precios los 30 días antes, así se consiguieron las 222 medidas de volatilidad móviles en un año. Posteriormente se logró el promedio de las 222 medidas de varianza y se nombró como vol_223D. La Tabla 1 resume los indicadores para las series y los agentes inversores:

Tabla 1 Indicadores de asimetría de las series y los agentes inversores

| Indicadores | Definición | ||

| Indicadores Serie | TICK | Ticker empresa | Identificador oficial de la serie en la BMV (ver en anexo 1 listado 84 ticker empresas) |

| CAPITAL | Capital de mercado | Indicador del tamaño de la serie, estimado a partir de su capitalización de mercado. | |

| TOT_TIT | Títulos totales | Indicador del tamaño de la serie, estimado a partir del número de títulos ofertados. | |

| TOT_AGE | Número de operadoras | Total de agentes inversores operativos en la serie. | |

| PRO_VAR_VOL | Volatilidad | Promedio de la varianza de volatilidades de 223 días (2016-2017) | |

| Indicadores Agente Inversor | MEX | Proximidad geopolítica | Considera el origen oficial del operador reportado por Bloomberg y recodificado en función del continente, como medida de cercanía-lejanía geopolítica respecto a México (1=Norteamérica, 2=Latinoamérica, 3=Europa, 4=Asia, 5=África y 6=Oceanía) |

| NORTAM | |||

| EU | |||

| LATAM | |||

| OTRO | |||

| FORA | Local / foráneo | Origen del operador en variable dicotómicas (1=Local, 0= Foráneo) | |

| LOCA | |||

| CATOL | Mayoría Católica | Porcentaje de religión católica por serie en función del país del agente, (1= Mayoría católica (>50%), 0= No mayoría católica) (Central Inteligence Agency [CIA], s/f). | |

| ESP | Proximidad cultural | Variable construida a partir del idioma oficial del país de origen de la operadora, considerando la proximidad lingüística como indicador de similitud cultural. Variable dicotómicas 1 = español, 0 = No-español | |

| NO_ESP | |||

| FAMIL, INDV | Tipo de operadora | A partir de la clasificación de Bloomber se consideran 11 categorías, que se usaron para construir una variable nominal (1=Bank, 2=Trust, 3=Advisor Investment, etcétera.) | |

| ASESOR, INST | |||

| OTRO | |||

| POS | Posición del operador | Calculado considerando el total de títulos del agente inversor respecto al total de títulos de la serie. | |

| IHH | IHH | Índice de Herfindahl-Hirschman, que calcula el nivel de concentración de los agentes inversores en la serie. | |

| PART | Participación de los agentes en la serie | Indicador calculado considerando simultáneamente (factorial) el número de títulos de la operadora, el porcentaje de acciones sobre el total de títulos de la serie y el valor de mercado de los títulos de la operadora respecto a la serie. |

Fuente. Elaboración propia.

Resultados

Los primeros análisis descriptivos van a permitir conocer básicamente las características de las 84 series de la BMV consideradas en el estudio. En la Tabla 2 se presentan un resumen de dichos indicadores en donde inicialmente se puede observar la disparidad de las series considerando sus medias, desviaciones estándar e incluso los valores mínimos y máximos que se presentan para cada uno de los indicadores. Estos resultados muestran desde el inicio una gran dispersión de las medias y un amplio rango entre los mínimos y máximos de cada variable considerada.

Tabla 2 Resumen de descriptivos de las series

| N | Media | Desviación Estándar | Mediana | Moda | Mínimo | Máximo | ||

| Indicadores Serie | CAPITAL | 84 | 1.32E+11 | 2.52E+11 | 4.22E+10 | 7.75E+08 | 7.75E+08 | 1.70E+16 |

| TOT_TIT | 84 | 1.51E+09 | 4.65E+09 | 3.60E+08 | 1.36E+06 | 1.36E+06 | 3.98E+14 | |

| TOT_AGE | 84 | 176 | 760 | 57.5 | 7 | 2 | 7004 | |

| IHH | 84 | 3,728.65 | 2663 | 3083.77 | 361.05 | 361.05 | 9775.08 | |

| PART | 84 | 19.00% | 21.00% | 11.00% | 14.00% | 1.00% | 100.00% | |

| Prom_Var_Vol | 84 (223 días) |

673 | 5271 | 7.268 | 0.189 | 0.001 | 48320.37 | |

| Indicadores Agente Inversor | Origen | |||||||

| MEX | 84 | 19.00% | 10.90% | 16.00% | 0.00% | 0.00% | 55.00% | |

| NORTAM | 84 | 40.50% | 13.80% | 41.20% | 44.40% | 0.00% | 73.68% | |

| EU | 84 | 26.86% | 12.47% | 28.37% | 0.00% | 0.00% | 69.17% | |

| LATAM | 84 | 3.07% | 3.52% | 2.69% | 0.00% | 0.00% | 25.00% | |

| OTRO | 84 | 10.47% | 14.77% | 7.72% | 0.00% | 0.00% | 90.90% | |

| Proximidad Geográfica | ||||||||

| FORA | 84 | 78.50% | 15.83% | 82.60% | 80.00% | 0.00% | 1.00% | |

| LOCA | 84 | 21.47% | 15.82% | 17.00% | 17.00% | 0.00% | 100.00% | |

| Proximidad Cultural | ||||||||

| ESP | 84 | 25.50% | 16.83% | 20.90% | 16.66% | 0.00% | 100.00% | |

| NO_ESP | 84 | 74.46% | 16.83% | 79.09% | 83.30% | 0.00% | 100.00% | |

| Tipo Operadora | ||||||||

| FAMIL | 84 | 6.97% | 22.70% | 0.00% | 0.00% | 0.00% | 1.00% | |

| INDV | 84 | 16.80% | 29.33% | 0.00% | 0.00% | 0.00% | 96.80% | |

| ASESOR | 84 | 40.20% | 32.36% | 29.70% | 0.00% | 0.00% | 100.00% | |

| INST | 84 | 18.73% | 27.64% | 7.33% | 0.00% | 0.00% | 94.60% | |

| OTRO | 84 | 17.22% | 28.80% | 0.52% | 0.00% | 0.00% | 99.60% | |

| Operadora Familiar o Institucional | ||||||||

| FAM | 84 | 23.77% | 33.95% | 0.00% | 0.00% | 0.00% | 1.00% | |

| INST | 84 | 59.03% | 37.20% | 65.37% | 1.00% | 0.00% | 1.00% | |

Fuente. Elaboración propia.

Concentración y posición de los agentes inversores en la Bolsa Mexicana de Valores

Los descriptivos de la Tabla 2 muestran una gran heterogeneidad entre las series, ya que para las 84 series de la BMV que compone la muestra, se encontró una media (M) 176 agentes inversores y una desviación típica (SD) de 760. Las series con un mayor número de agentes inversores se encuentra en el sector de la Banca, en series como WALMEX (Walmart de México y Centroamérica) con 7 004 agentes inversores, SAN (Banco Santander S.A.) con 524 agentes inversores o BBVA (Banco Bilbao Vizcaya Argentaria S.A.) con 451 agentes inversores. El mínimo de agentes inversores se encuentra en series como FINDEP (Financiera Independencia S.A.B. DE C.V., SOFOM., E.N.R.) con 4 inversores o GMD (Grupo Mexicano de Desarrollo SAB) con tan solo 2 inversores.

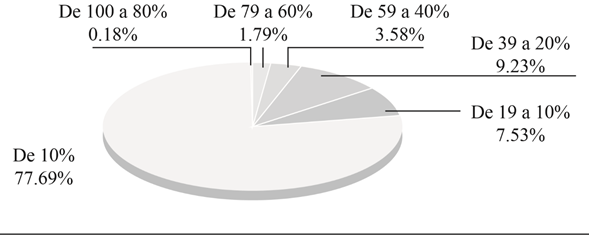

Respecto de la variable POS, los datos encontrados son igualmente dispersos, se encuentra desde un mínimo porcentaje de participación de 0.0000000179% hasta un máximo de 98.87% (véase Tabla 1). Esta gran disparidad en la posición de los agentes es además una medida compleja de interpretar, ya que la diferencia en el capital de mercado de cada serie hace que el valor real de esta posición sea dispar. En la muestra tenemos series de grandes dimensiones, como el caso de SAN con un capital de mercado de 1 700 000 millones MXP, y otras como URBI con un capital de mercado de 1 018 millones MXP (véase Tabla 1). Por esta razón se recurre a una medida más sofisticada para identificar la heterogeneidad en la posición de los inversores, el índice de IHH. El IHH, como se explicó anteriormente, es una medida de la concentración de una serie en términos del porcentaje de participación de sus inversores. Como puede observarse en la Figura 2 hay series con mayor nivel de concentración que otras. El IHH varía entre el mínimo de 361.056 de GFNORTEO (Grupo Financiero Banorte S.A.B. de C.V.), hasta los 9 775.081 de AUTLAN, serie que representa el mayor nivel de concentración.

Fuente: Elaboración propia.

Figura 2 Participación de los agentes en el total de las series de la Bolsa Mexicana de Valores

Considerando la posición y el IHH de los agentes en el total de la muestra, se puede afirmar que existe una gran heterogeneidad entre los agentes, lo que se espera impacte de manera diferente en el nivel de asimetría de información de los agentes. Se entiende que aquellos agentes con mayor participación global en la BMV poseerán un mayor conocimiento general sobre la misma. Igualmente, si se pone el foco de atención en el IHH, serán aquellos agentes con mayor participación en la serie quienes tienen mayor probabilidad de acceder a un mayor nivel de información.

Una medida adicional para identificar la asimetría de información de los agentes inversores en la BMV viene dada por el número de series diferente en los que dichos agentes participan. Los resultados nos muestran que del total de 1 116 agentes inversores diferentes considerados en la muestra de series analizadas (N= 84), tenemos casos con un alto nivel de participación, por encima de 89% como Dimensional Fund Advisors Lp, que participa en 73 de las 84 series de la muestra; Manulife Financial Corp con participación en 67 series (80%), o los casos de Blackrock y Operadora GBM S.A. De C.V., SOSI, ambos con participación en 64 series de las 84 reportadas (76%). Del otro lado de la tabla, nos encontramos agentes (77.7% del total de 1 116 agentes analizados) con menos de 10% de participación, entre ellos operadores familiares como Azcárraga, Slim, Botín-Sanz, Berho Carranza, etcétera. En este sentido se entiende que aquellos agentes con mayor participación en series de la BMV tienen una mayor cantidad y calidad de información general sobre la propia BMV, por su experiencia y acercamiento global al conjunto de las series.

Para poder caracterizar las series en relación con sus agentes inversores se procedió a analizar las variables que indican posición y peso relativo de los agentes en cada serie. Para ello se llevó a cabo un análisis factorial exploratorio (AFE). Las variables que se seleccionaron conceptualmente para lograr una caracterización de los agentes inversores en función de su participación en la serie son: el número de títulos y el porcentaje de títulos que posee el agente, y el valor de mercado del agente sobre el capital de mercado de la serie. De esta forma se desarrolló una medida relativa de su participación considerando, qué valor tiene la serie (títulos y acciones) y qué parte de este valor está en manos de un agente inversor concreto (Mínguez-Vera y Martín-Ugedo, 2005). El resultado final construye la variable PART del agente en la serie, variable que mide la probabilidad de que el agente tenga un mayor interés, control, poder e información sobre la serie en la que está participando (Demsetz y Villalonga, 2001). Para llevar a cabo el AFE con estas tres variables, se procedió en primer lugar a la normalización (valores Z) de las tres variables participantes. Posteriormente aplicó el método de componentes principales y rotación Varimax. Como puede observarse en la Tabla 3 las tres variables incluidas tienen cargas factoriales mayores a .5, el KMO muestra resultados mayores a 6, la prueba de Esfericidad de Barlett es significativo p< .001, y el porcentaje total de varianza explicada por los tres ítems es mayor a 60%. Finalmente, la fiabilidad de la escala, medida mediante el Alpha de Crombach, arroja un valor >.7 lo que indica que un resultado aceptable (Nunnally y Bernstein, 1994). Estos resultados permiten afirmar que los tres ítems conforman una dimensión que posibilita caracterizar la serie.

Tabla 3 Resultados del análisis factorial exploratorio

| Variables en el análisis | Cargas Factoriales |

| Número de títulos por operadora. | 0.858 |

| Porcentaje de títulos de la operadora del total de la serie. | 0.721 |

| Valor de mercado de la operadora respecto a la serie. | 0.888 |

| KMO = .637 | |

| Test de Barlett: Chi-Cuadrado= 7173.679, Sig=.000 | |

| Alpha de Cronbach = .762 | |

| Porcentaje total de Varianza explicada= 68% |

Fuente: Elaboración propia.

Los resultados del AFE permiten: a) corroborar que estas variables en su conjunto miden la participación del agente inversor en la serie; b) la nueva variable construida PART resume el poder del agente en la serie (PART); c) permite clasificar a los agentes inversores en función de esta participación en la serie (se codifican por debajo del promedio con un valor= 0 a aquellos agentes con baja PART y con valor= 1 aquellos agentes con resultados altos en PART, por encima del promedio), y d) finalmente se puede calcular el número de agentes con PART 1 y 0 en cada una de las series de la BMV. Los resultados muestran series en las que la gran mayoría de sus agentes inversores poseen un alto valor de participación como es el caso de HILASALA con 10 agentes inversores y 100% de ellos catalogados con un alto valor de participación, o CIEB con 7 agentes inversores y 85.71% catalogados con un alto valor de participación. Del otro lado, encontramos series en las que el porcentaje de agentes con alto valor de participación es mínimo, como BACHOCO, con 102 agentes y solo 2.53% de ellos tiene un alto valor de participación; igualmente están los casos de FRES, con 142 agentes inversores y 2.54% de alto valor, ARCA, con 45 agentes y 1.68% de alto valor e IENOVA, con 186 agentes y solo 2.61% de alto valor.

Tipología de agentes inversores

Una de las presunciones planteadas inicialmente es que se encontrará una heterogeneidad en el tipo de agente inversor en relación con su tipología. Concretamente se planteó que habrá series en las que predomine el tipo de agente familiar, con un mayor acceso a información privada y del mercado local (México), y series en donde predominen inversores institucionales con un mayor conocimiento del mercado global e información institucionalizada. Analizando descriptivamente la totalidad de los agentes de inversión para las 84 series de la BMV se muestra que 82.55% corresponden a instituciones privadas, siendo la categoría de Investment Advisor la de mayor representación con 67.6%, a los que podemos considerar altamente institucionalizadas y que cuentan en su mayoría con departamentos altamente especializados en análisis bursátiles, seguidos por categorías como Bank e Insurance Co. Del otro lado encontramos a los inversores privados, individuos y familiares que representan 11% del total, siendo las fortunas privadas las de mayor relevancia en esta categoría (8.73%), la cual se puede considerar tienen mayor acceso a información de carácter privado.

Proximidad geográfica y cultural de los agentes inversores con la Bolsa Mexicana de Valores

Respecto de la proximidad geográfica, entendemos que aquellos agentes más próximos al contexto mexicano poseerán una mayor comprensión del entorno en el que se mueve la BMV. Analizando descriptivamente el total de las series en relación con el origen geográfico de los agentes inversores (Blommberg) se encuentra que solo 14% son mexicanos, mientras que 48% son europeos, 28.57% norteamericanos, y solo el 2.08% son de origen latinoamericanos. Los resultados muestran nuevamente una gran heterogeneidad entre los agentes que participan en la BMV, solo hay dos series en las que 50% está conformado por agentes mexicanos, FINDEP (Financiera Independencia S.A.B. de C.V., SOFOM, E.N.R.) y GMD (Grupo Mexicano de Desarrollo S.A.B.). Del otro lado tenemos al menos 15 series de las 84 analizadas con mayoría de agentes procedentes de Norteamérica (Canadá y Estados Unidos), como son GEOB (Corporación Geo S.A.B. de C.V., desarrollador de viviendas mexicano) y AUTLAN (Compañía Minera Autlán S.A.B. de C.V.) con 71% de agentes norteamericanos, o los casos de MFRISO (Minera Frisco S.A.B. de C.V.), PAPPEL (Bio Pappel S.A.B. de C.V.), y URBI (Urbi Desarrollos Urbanos S.A.B. de C.V.) con 60% de agentes norteamericanos. En el caso de agentes europeos, esto solo sucede en el caso de SAN (Banco Santander S.A.), serie financiera de capital español.

Desde el punto de vista de la proximidad cultural, los datos muestran que solo 18.68% son agentes hispanohablantes frente a 81.32% de no-hispanohablantes. De estos agentes 71.32% son de origen mexicano, seguidos por 17.66% de origen europeo (España), 5.98% de origen latinoamericano y un escaso 0.13% de origen estadounidense (Puerto Rico).

Como resultado de este primer acercamiento descriptivo se han obtenido indicadores unidimensionales y multidimensionales de la heterogeneidad de los agentes inversores en términos de su heterogeneidad. Esos indicadores han permitido construir una matriz de datos con variables descriptivas de cada una de las series de la BMV que es la base para medir su impacto en términos de la volatilidad, los resultados de este análisis se exponen en el siguiente apartado.

Impacto de la heterogeneidad de los agentes en la volatilidad de las series

Retomando la hipótesis inicial, respecto de que la heterogeneidad de los agentes impacta a la volatilidad de las series en la BMV, se procedió en dos etapas: en una primera etapa se consideran como variables independientes el tamaño de la serie (tottit, totage), la proximidad cultural (esp), la tipología de agentes inversores (fam_ind) y su participación (part), así como su nivel de concentración (IHH). Específicamente el modelo que se estimó fue:

La regresión lineal (MCO) para todas las variables consideradas en la caracterización de los agentes arroja una F(6,77)= 2.08, p> .05, por lo que no podemos rechazar la hipótesis nula de que no existen diferencias significativas en la variabilidad en relación con la heterogeneidad de los agentes inversores. No obstante, como se observa en los resultados de la regresión se pueden identificar un conjunto de variables con mayor peso en la regresión, considerando el valor total de sus coeficientes estandarizados; estas son el nivel de participación de los agentes (βpart = -6584.141 ), la tipología de agente inversor (βfam_ind = 3872.524 ) y la proximidad cultural del agente (βesp = 9239.677 ). Sin embargo, otras variables presentan un peso escaso, como aquellas ligadas al tamaño (tottit, totage) y concentración (IHH) (véase Tabla 4). Estos resultados significan una aceptación parcial de nuestra hipótesis principal, ya que solo algunas de las variables que definen la heterogeneidad de los agentes resultan significativas para la explicación de la volatilidad.

Tabla 4 Modelo de Regresión 1 y 2 para la variable dependiente volatilidad

| Modelo 1 | Modelo 2 | ||||||||

| Variable Independiente |

Coeficiente | Error Estándar | t | P>t | Variable Independiente |

Coeficiente | Error Estándar | t | P>t |

| tottit | -7.48E-08 | 1.29E-07 | -0.58 | 0.563 | esp | 10048.59 | 4267.30 | 2.35 | 0.021 |

| totage | 0.253 | 0.79 | 0.032 | 0.749 | fam_ind | 4283.88 | 1647.62 | 2.6 | 0.011 |

| esp | 9239.677 | 4487.403 | 2.06 | 0.043 | part | -7242.44 | 34458.76 | -2.09 | 0.039 |

| fam_ind | 3872.524 | 1817.904 | 2.13 | 0.036 | _cons | -1519.16 | 1135.60 | -1.34 | 0.185 |

| part | -6584.141 | 3664.574 | -1.8 | 0.076 | F(3,80)=3.88, p= .0121 | ||||

| ihh | 0.18863 | 0.2345 | 0.8 | 0.424 | R^2=0.127, Adj R2=0.0943 | ||||

| _cons | -1976.619 | 1351.326 | -1.46 | 0.015 | Root MSE=5015.8 | ||||

| F(6,77)= 2.08, p= .065 | |||||||||

| R^2=0.139, Adj R2=0.0725 | |||||||||

| Root MSE=5075.9 | |||||||||

Fuente: Clasificación de las series de la Bolsa Mexicana de Valores.

Considerando estos resultados, en la segunda etapa se incluyeron solo aquellas variables que resultaron con mayor peso en el análisis anterior, participación de los agentes (part), la tipología de agente inversor (fam_ind), y la proximidad cultural del agente (esp) sobre la volatilidad (var223):

Se estima nuevamente la regresión lineal de las variables independientes participación, tipología de agentes y proximidad cultural del agente inversor sobre la volatilidad, y probamos la hipótesis de que la volatilidad está positivamente relacionada con dichas variables. Se encontró que dicha relación es estadísticamente significativa F(3,80)=3.88, p< .05, y por tanto aceptamos la hipótesis de relación lineal entre participación, tipología de agentes y proximidad cultural y la volatilidad. La bondad de ajuste del modelo se observa en el valor de R2= .127. También se comprobó mediante el análisis de residuos que los datos se ajustaban bien a los supuestos del modelo de regresión lineal.

Lo que este modelo muestra es la sensibilidad que la volatilidad presenta cuando las series están conformadas por agentes próximos culturalmente a la BMV, al agente inversor de fortuna individual o familiar, y a la presencia de agentes inversores con fuerte participación en las series. De tal manera que la volatilidad incrementa cuando hay una mayor proporción de agentes inversores próximos culturalmente (βesp = +10048.59 ), si este agente es de tipo familiar-individual (βfam_ind = +4283.88 ), y si la serie está en manos de menos agentes con alta participación, en número, porcentaje y valor total de los títulos que poseen (βpart = -7242.44 ) (véase Tabla 4).

Clasificación de las series de la BMV

Considerando los indicadores de las series que resultaron significativos para explicar la heterogeneidad, se procedió a la clasificación de las 84 series de la BMV. Para ello se corrió un análisis clúster con el programa SPSS. El número de segmentos correctos se obtuvo a partir del clúster jerárquico que identificó tres grupos de series, tomando como punto de corte el momento en que las distancias entre los valores de los segmentos se vuelven relevantes (Norusis, 2008). Posteriormente se procedió a correr un clúster K-means para obtener los centroides de los grupos que caracterizan las especificidades de cada grupo. Los tres grupos obtenidos en el clúster son, un primer grupo con solo 7 series (8.3%), un segundo grupo más numeroso con 54 series (64.3%), y un tercer grupo con 23 series (27.4%). Las diferencias de cada grupo respecto de los valores obtenidos en los tres indicadores resultaron significativas (p< .001).

Los resultados evidencian que el primer grupo incluye solo 8.3% de las series; este grupo puede considerarse incorpora a los agentes inversores institucionales domésticos, ya que solo 14% proviene de fortunas individuales o familiares, con alta proximidad cultural a México (73% se identifica de habla hispana) y una presencia importante de agentes con alta participación en la serie (64%). El grupo 2 incluye 64.3% de las series de la BMV, y tiene una escasa presencia de agentes inversores con alta participación en la serie (16%), y la menor presencia de agentes familiares (3%) y solo un 24% de ellos identificados como de habla en español, podemos definirlo como el grupo más numeroso de la BMV y se corresponde con agentes inversores institucionales foráneos. Finalmente, el tercer grupo (27.4% de las series), al igual que el anterior está compuesto por un conjunto de agentes inversores de baja participación en la serie (13%), pero a diferencia del grupo anterior incorpora 75% de agentes familiares o fortunas individuales, de las cuales solo en 21% se identifican de habla en español; en este caso la definición va más en línea con un agente inversor particular foráneo (véase Tabla 5).

Tabla 5 Descripción de los grupos finales

|

Grupo 1 Agentes inversión institucionales domésticos |

Grupo 2 Agentes inversión institucionales foráneos |

Grupo 3 Agentes inversión familiares foráneos |

F | Sig. | |

| Participación de los agentes en la serie (part*) | 64% | 16% | 13% | 33.2 | .000 |

| Operadora familiar (fam) | 14% | 3% | 75% | 281.7 | .000 |

| Proximidad cultural (esp) | 73% | 24% | 21% | 67.27 | .000 |

| Número de series en el grupo | 7 (8.3) | 54 (64.3%) | 23 (27.4) |

Nota: (*) Indicador calculado considerando simultáneamente (factorial) el número de títulos de la operadora, el porcentaje de acciones sobre el total de títulos de la serie y el valor de mercado de los títulos de la operadora respecto de la serie. Fuente: Elaboración propia

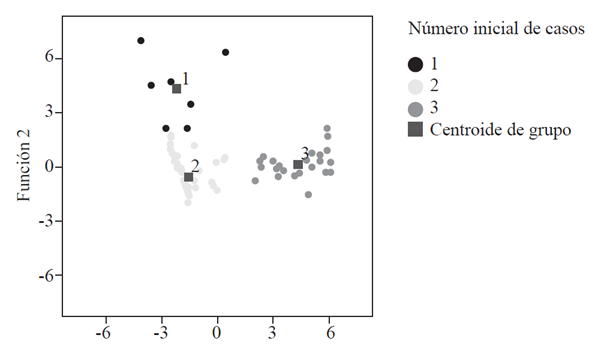

Para validar este agrupamiento se procedió a correr un análisis discriminante, el cual arrojó dos funciones discriminantes, ambas significativas (p< .001). La función discriminante 1 explica 80% de la varianza en los tres grupos (Di = -1.193 -1.346·part -1.799·esp +8.168·fam_ind), siendo el indicador fam_ind el que más discrimina, y la función 2 explica 20% (Di = -2.789 +1.2707·part +7.041·esp +1.471·fam_ind), siendo las variables esp y part las que más discriminan. Usando el proceso de validación cruzada, el modelo clasificó correctamente 97.6% de los casos (véanse Tabla 6 y Figura 3).

Tabla 6 Resultados del análisis discriminante

| Coeficientes función Discriminante | Coeficientes estandarizados | Lambda de Wilks | F exacta | Sig. | ||||

| Variable | Función 1 | Función 2 | Función 1 | Función 2 | ||||

| part | -1.346 | 2.707 | -0.207 | 0.417 | 0.041 | 104.063 | .000 | |

| esp | -1.799 | 7.041 | -0.198 | 0.775 | 0.047 | 143.545 | .000 | |

| fam_ind | 8.168 | 1.471 | 0.995 | 0.179 | 0.126 | 281.701 | .000 | |

| (Constante) | -1.193 | -2.789 | ||||||

| Evaluación de la función discriminante | ||||||||

| Función | Autovalor | % Varianza | Contraste funciones | Lambda de Wilks | Chi-cuadrado | gl | Sig. | |

| 1 | 7.525 | 80 | 1 a la 2 | 0.041 | 255.959 | 6 | .000 | |

| 2 | 1.876 | 20 | 2 | 0.348 | 84.519 | 2 | .000 | |

Fuente: Elaboración propia.

Impacto de la estructura corporativa de las series en la volatilidad

Se procede finalmente a realizar una comparación entre las varianzas de las volatilidades de las series en función del grupo de pertenencia. Considerando el tamaño irregular de los grupos se usa el estadístico no paramétrico Kruskall Wallis para comparación de K grupos. Obteniendo una Chi-cuadrado estadísticamente significativa que permitió rechazar la hipótesis nula de que no existen diferencias significativas entre los tres grupos de series respecto de sus volatilidades ( X2( 2,N = 84 ) = 9.689, p < .05) (véase Tabla 7). Los resultados muestran que el grupo con mayor volatilidad es el grupo 3, el que corresponde a las series con mayor presencia de agentes inversores familiares/ individuales foráneos; del lado contrario, se encuentra el grupo 1, siendo el conjunto de series que incorpora los agentes inversores institucionales foráneos. Entre ambos se encuentra el grupo 2 con un comportamiento respecto de la volatilidad a camino entre los dos grupos anteriores (véase Tabla 5). Estos resultados evidencian el impacto de la heterogeneidad de los agentes inversores en las volatilidades de las series.

Tabla 7 Media y Prueba de Kruskal-Wallis

| N | Media | Desv. típ. | Mínimo | Máximo | |

| Grupo 1. | 7 | 1.609 | 2.882 | 0.001 | 7.892 |

| Agentes inversión institucionales domésticos | |||||

| Grupo 2. | 54 | 68.996 | 186.184 | 0.069 | 1178.350 |

| Agentes inversión institucionales foráneos | |||||

| Grupo 3. | 23 | 2296.063 | 10046.253 | 0.004 | 48320.400 |

| Agentes inversión Familiares foráneos | |||||

Chi-cuadrado = 9.680, gl. = 2, Sig. = .008

Fuente: Elaboración propia.

Conclusiones

Este trabajo ofrece una serie de indicadores que contribuyen a evidenciar la heterogeneidad de los agentes inversores participantes en la BMV. Estos indicadores han permitido diferenciar entre los agentes con un alto nivel de concentración, posición y participación sobre las series. Agentes familiares con acceso a información privada sobre la serie, frente a los agentes institucionales con acceso a información generada de manera analítica y profesional. Agentes con mayor proximidad a la BMV, con su correspondiente acercamiento a las claves económicas, políticas y culturales del país, pero no con la misma objetividad y perspectiva global de aquellos que se encuentran geográficamente más distanciados. En términos generales se han podido detectar tres grupos de series en la BMV en función de la composición de sus agentes: una pequeña proporción de series conformadas por agentes inversores institucionales domésticos (8% de las series), un grupo numerosos de series conformadas por agentes inversores institucionales foráneos (64% de las series), y un tercer grupo en donde participan de manera significativa los agentes inversores particulares foráneos (27% de las series).

Por último, el estudio ha podido corroborar el impacto de la heterogeneidad de los agentes inversores en la volatilidad de los precios de las series de la BMV. El estudio realizado en 84 de las series de la BMV durante el periodo de análisis (2016-2017), evidencia como los indicadores de participación, tipología del inversor y proximidad cultural empleados ayudan a explicar el comportamiento de los precios de las series en términos de sus volatilidades.

En primer lugar, y como era de esperarse por resultados de estudios anteriores (Mínguez-Vera y Martín-Ugedo, 2005), la participación del agente -considerando los números de títulos de la operadora, el porcentaje de acciones sobre el total de títulos de la serie y el valor de mercado de los títulos de la operadora respecto de la serie- confirman que un mayor volumen de participación se traduce en mayor fuerza y conocimiento del agente inversor sobre la serie (Easley y O’Hara, 1987), y este nivel de conocimiento se traduce en una menor volatilidad.

Igualmente, los resultados encontrados confirman que la presencia de agentes institucionales en las series, contribuyen a una mayor estabilidad de las series en las que participan (Sciubba, 2005). Esto puede ser explicado en términos de la calidad y cantidad de información que poseen dichos agentes, la experiencia en mercados financieros y su perspectiva global o macro, que forman parte de un proceso de decisiones más estable (Guiso, Sapienza y Zingales 2009). En este sentido se puede afirmar que la manera de tomar las decisiones de los agentes familiares o individuales no es la misma que el de los agentes institucionales. Los resultados encontrados ponen en evidencia que la presencia de una mayoría de agentes familiares repercute en una mayor volatilidad de la serie, lo que además se ve agudizado si tienen una distancia cultural importante, agentes foráneos, respecto del mercado financiero (Kilka y Weber, 2000). Sin embargo, en el caso de los agentes institucionales, la proximidad cultural no parece ser una ventaja o desventaja, ya que la menor volatilidad se da entre los agentes inversores institucionales foráneos; no obstante los inversores institucionales domésticos también presentan menores niveles de volatilidad que los agentes inversores personales. La proximidad cultural, como hemos podido observar en los trabajos analizados, tiene efectos controversiales, ya que puede funcionar como ventaja o como desventaja.

Los resultados de este estudio aportan información relevante sobre como la estructura y composición de los agentes inversores participantes en las series permite aproximar el nivel de heterogeneidad de los agentes y su capacidad para discriminar entre las series de la BMV. De la misma forma, permite elaborar explicaciones sobre cómo la heterogeneidad de los agentes impacta sobre sus decisiones, y estas a su vez se ven reflejadas en los precios de las series en la BMV.

Este trabajo contribuye con información relevante para aquellos profesionales que necesitan conocer y analizar los elementos que pueden afectar el precio de los títulos en el mercado mexicano. Los resultados mostrados aportan información sobre cómo la composición de las series impacta en los comportamientos de las mismas. Desde este punto de vista, puede ayudar en la toma de decisiones tanto de los profesionales que realizan operaciones de compra-venta en los mercados financieros como a los empresarios que están buscando obtener financiamiento a través del mercado de renta variable. Conocer la estructura y composición de las series se convierte en otra herramienta más de análisis previo al diseño de portafolios de inversión.

No obstante, estos resultados se encuentran limitados a una muestra de 84 series, y a un momento en el tiempo determinado. Otras de las limitaciones del estudio se derivan de su espíritu exploratorio, al tratarse de la primera vez que se combinan estas variables para definir la heterogeneidad de los agentes, y su impacto en la volatilidad de los rendimiento de las series. Sería interesante ampliar la muestra de series o incluso incorporar otro tipo de mercados para validar si estos indicadores de heterogeneidad de los agentes ayudan a explicar sus comportamientos; aplicar este mismo tipo de análisis en otros mercados bursátiles de países emergentes para ver si sus reacciones son similares a las observadas en el mercado mexicano y medir estos comportamientos en diferentes esenarios, como por ejemplo en situaciones de crisis, cuando la bolsa presenta comportamientos extremos (sobrerreacciones). Una pregunta interesante a plantearse de cara al futuro sería: ¿podrían las series reaccionar de manera diferente ante situaciones no esperadas o eventos extraordinarios del mercado, considerando su diferente composición respecto de los agentes inversores?